Uticaj investicionog potencijala banaka na dugoročno stambeno kreditiranje sistema odbrane

Apstrakt

Usvajanjem programa za rešavanje stambenog pitanja profesionalnih vojnih lica sistema odbrane Republike Srbije putem dugoročnih kredita, realizacija stambenog kreditiranja započela je preko banaka zaključivanjem Ugovora. Povećanje efikasnosti realizacije ovih ugovora stvara potrbu za analizom tržišta, kako bi se ovladalo informacijama koje su od koristi prilikom planiranja rashoda iz budžeta Republike Srbije.

Cilj ovog rada je da prikaže karakteristike tržišne strukture, intenzitet konkurencije i njihov pojedinačni uticaj u bankarskom sektoru Srbije. Njihov odnos se može sagledati praćenjem stepena koncentracije tržišta, što može imati uticaja na donošenje odluka kod odabira privrednog subjekta sa kojim će ugovor o stambenom kreditiranju biti realizovan.

Članak

Uvod

Poslovanje banaka je vrlo osetljivo, jer može biti uzrok nestabilnosti bilo koje tržišne ekonomije. Čak i bankrotstvo neke banke sa malim tržišnim učešćem može generisati finansijsku nesigurnost, jer deponenti mogu, usled čitavog stanja, da svoje depozite u drugim bankama postepeno povlače. U savremenim uslovima koncept univerzalnog bankarstva postaje dominantan, dovodi do porasta broja i vrste bankarskih proizvoda, i na taj način povećanja rizika u bankarskom poslovanju (Fabris, 2006).

Prema Maleševiću (2011), banke se dele na depozitne, odnosno komercijalne, investicione i hipotekarne. Savremeni uslovi tržišnog stanja, uslovljavaju da dominiraju banke univerzalnog karaktera, i na taj način omogućavaju da banke iskoriste najveće benefite depozitnih i investicionih banaka. U cilju zadržavanja visokih stopa profitabilnosti, banke se opredeljuju za povećanje asortimana proizvoda npr. oblast osiguranja, i na taj način banke polako zadiru u sektor kompanija u oblasti osiguranja.

Za potrebe sistema odbrane Republike Srbije najveći značaj imaju investicione banke. Investicione banke se ne samo nazivom već i poslovnom funkcijom izdvajaju u odnosu na ostale tipove banaka. Reč je o bankarskom subjektu koji u svom finansijskom potencijalu raspolaže pretežno kvalitativnim (dugoročnije vezanim za banku) sredstvima, iz kojih banka može da finansira razvojne potrebe klijenata, odnosno, banka raspolaže sredstvima, plasirajući ih na duži rok. U savremenim uslovima poslovanja takvi investicioni fondovi, uglavnom za javni sektor investitora, prisutni su u većoj ili manjoj meri u bankarskokj praksi, bez obzira na isključivu specijalizaciju pojedinih banaka za te poslove.

Analizom tržišta stambenih kredita, kao i potrebe za poboljšanjem životnog standarda profesionalnih pripadnika Ministarstva odbrane i Vojske Srbije, od strane Vlade Republike Srbije preduzet je niz mera radi poboljšanja uslova kreditiranja prilikom rešavanja pitanja profesionalnih pripadnika Vojske Srbije. Sredstva namenjena za subvencionisanje stambenih kredita pripadnika sistema odbrane Republike Srbije, predviđena su Programom dugoročnog stambenog kreditiranja profesionalnih vojnih lica Vojske Srbije. Ovim se postiže poboljšanje životnog standarda profesionalnih vojnih lica s jedne strane, odnosno, plasiranje dugoročnih kredita inveesticionih banaka s druge strane, a kao rezultat dolazi do povećanja bruto domaćeg proizvoda.

Struktura investicionog potencijala banaka

U strukturi bankarskih poslova preovladavaju depozitni i kreditni poslovi, koji najbliže i determinišu ciljnu funkciju poslovnog interesa banke.

Investicioni potencijal banaka može se podeliti na kratkoročni (obrtni) i dugoročni (investicioni) potencijal namenjen svim oblicima plasmana sredstava banke. Kako bi se obezbedilo održavanje strukture bilansne ravnoteže investicionog potencijala potrebno je da banke, na osnovu kratkoročne sposobnosti dodeljuju kratkoročne kredite, a na osnovu stanja dugoročne sposobnosti da emituju dugoročne plamsmane. Ovaj odnos se može prikazati na sledeći način:

kratkoročni plasmani=kratkoročni izvori sredstava dugoročni plasmani=dugoročni izvori sredstava

Banke u praktičnom delovanju i poslovnoj aktivnosti nemaju stalno takvo stanje ravnoteže strukture izvora sredstava i strukture plasmana. Dinamički gledano, i kratkoročno i dugoročno stanje strukturnog debalansa postoji u bankarskom poslovanju, tj. sredstva se preusmeravaju iz jednog kvaliteta izvora u drugi kvalitet plasmana (najčešće se deo kratkoročnih izvora usmerava za kratkoročne plasmane).

Struktura kredita bankarskog sektora Srbije

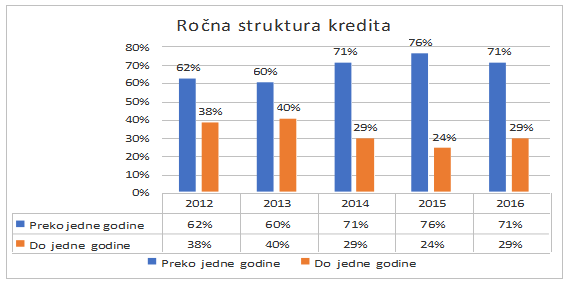

Posmatrano po preostaloj ročnosti, struktura bruto kredita za posmatrani period 2012.-2016. godine nije značajnije promenjen. Udeo kratkoročnih i dugoročnih bruto kredita je neznatno povećan (Grafikon 1).

Grafikon 1. Ročna struktura kredita bankarskog sektora Republike Srbije u periodu 2012.- 2016.

Izvor: Prikaz autora

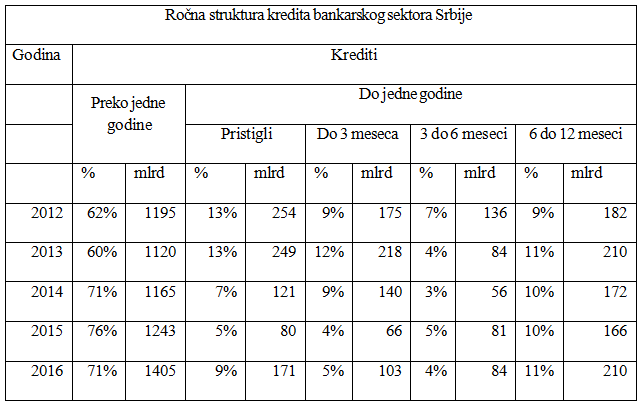

Prema dospeću kredita do jedne godine, može se primetiti neznatno povećanje kredita čije je dospeće od 6-12 meseci. Kod ostalih kredita, čije je dospeće do 6 meseci, prema analiziranom periodu, vidi se blagi trend pada (Tabela 1).

Tabela 1. Ročna struktura kredita bankarskog sektora Srbije u periodu 2012.-2016.

Izvor: Narodna banka Srbije

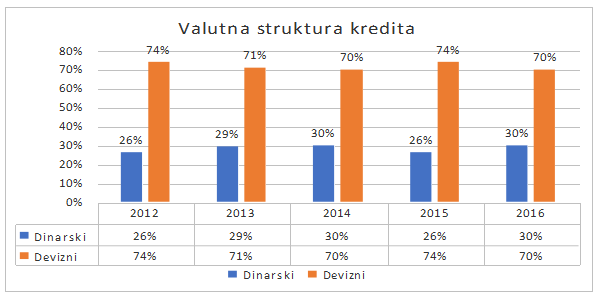

U posmatranom periodu 2012.-2016. godine, udeo deviznih i devizno indeksiranih kredita iznosi 70% i više (Grafikon 2), ali sama valutna struktura bruto kredita ovog perioda nije značajnije promenjena.

Grafikon 2. Valutna struktura kredita bankarskog sektora Republike Srbije u periodu 2012.- 2016.

Izvor: Prikaz autora

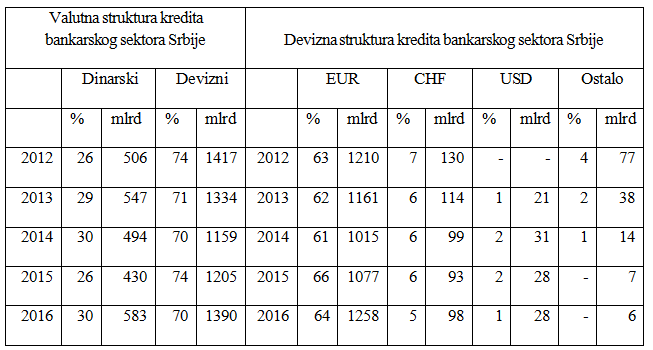

Dominantna valuta indeksacije kredita u bankama u Srbiji je evro, sa udelom od preko 60%. Slede krediti u švajcarskim francima sa udelima od trendom smanjenja od 7% u 2012. godini ka 5% u 2016. godini. Zatim, idu krediti u američkim dolarima od 1-2%, odnosno, čiji iznos, zajedno sa švajcarskim francima, ne prelazi 10% (Tabela 2).

Tabela 2. Valutna struktura kredita bankarskog sektora Srbije od 2012.-2016.

Izvor: Narodna banka Srbije

Vizuelno prikazanim rezultatima može se konstatovati da je u bankarskom sektoru Republike Srbije ročna i valutna struktura kredita u analiziranom periodu relativno stabilna. Krediti sa rokom otplate dužim od godinu dana dominiraju u ročnoj strukturi, dok devizni krediti i/ili krediti sa valutnom klauzulom dominiraju u valutnoj strukturi.

Struktura depozita bankarskog sektora Srbije

Ukupni primljeni depoziti banaka na kraju posmatranog perioda 2012.-2016. godine prikazuju konstantnost gledano u procentima (grafikon br. 3), dok nominalan rast ide sa 1700 mlrd na 2.252,4 mlrd din, što predstavlja povećanje za preko 500 mlrd din u odnosu na prvu godinu posmatranja. Tokom cele 2016. godine primljeni depoziti su povećani za skoro 50 mlrd din.

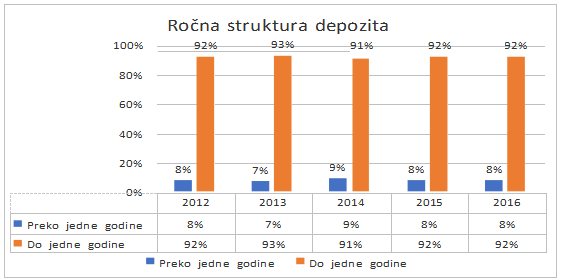

Grafikon 3. Ročna struktura depozita bankarskog sektora Republike Srbije u periodu 2012.- 2016.

Izvor: Prikaz autora

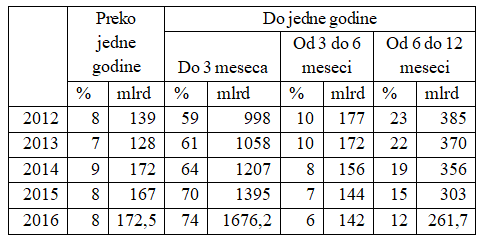

Kratkoročno deponovana sredstva čine većinski deo primljenih depozita banaka u Srbiji (tabela 3). Preko polovine svih depozita bankarskog sektora su depoziti po viđenju, slede depoziti sa preostalom ročnošću do jedne godine, dok depoziti sa preostalom ročnošću preko godinu dana učestvuju sa 8% u ukupnim depozitima. Povećanje učešća jedne godine u odnosu na drugu primetno je kod depozita, odnosno, konstantan rast sa 59% 2012. godine na 74% u 2016. godini. Smanjenje je evidentirano kod kratkoročno oročenih depozita. Kada se struktura depozita posmatra po inicijalnoj (ugovorenoj) ročnosti i dalje su dominantna kategorija depoziti po viđenju, potom depoziti ugovoreni do jedne godine, a onda slede depoziti čiji je ugovoren rok na preko godinu dana.

Tabela 3. Ročna struktura depozita bankarskog sektora Srbije u periodu 2012.-2016.

Izvor: Narodna banka Srbije

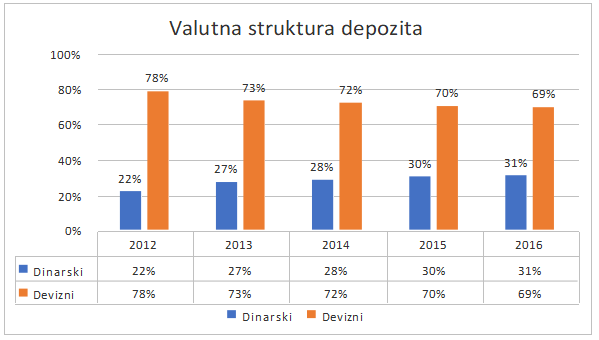

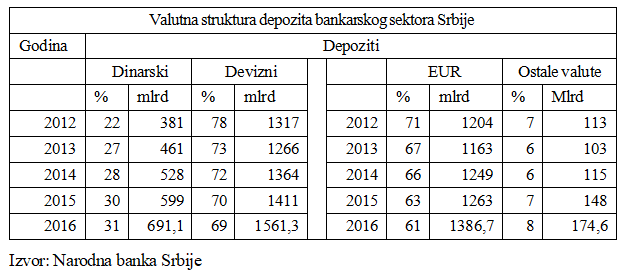

Na kraju posmatranog perioda 2012.-2016. godine može se primetiti da je udeo deviznih i devizno indeksiranih depozita je opao (grafikon 4), sa 78% na 69% i pored nominalnog povećanja za preko 200 mlrd din. u odnosu na povećanje dinarskih depozita sa 22% na 31% i nominalnim povećanjem od preko 300 mlrd din. za posmatrani period.

Grafikon 4. Valutna struktura depozita bankarskog sektora Republike Srbije u periodu 2012.- 2016.

Izvor: Prikaz autora

Dominantna valuta je evro, sa udelom u ukupnim deviznim i devizno indeksiranim depozitima od preko 60%i beleži konstantan pad od 10% u posmatranom periodu, iako je nominalna vrednost depozita povećana. Ostatak deviznih i devizno indeksiranih depozita većinom se odnosi na depozite u američkim dolarima i švajcarskim francima i tu je zabeležen blagi rast (tabela 4).

Tabela 4. Valutna struktura depozita bankarskog sektora Srbije u periodu 2012.-2016.

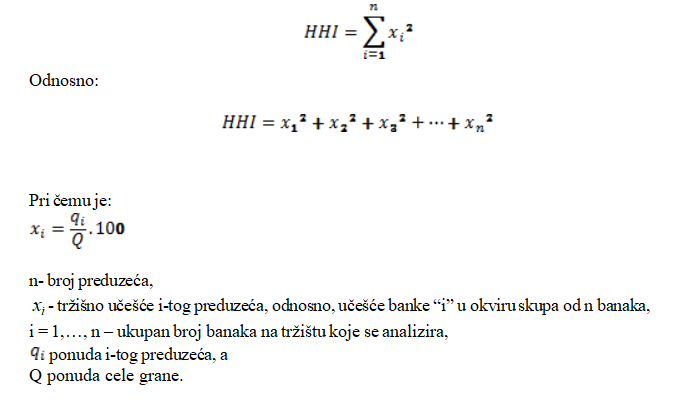

Merenje koncentracije primenom Herfindal-Hiršmanovog indeksa (HHI)

Herfindal-Hiršmanov indeks je jedan od najčešće korišćenih pokazatelja nivoa koncentracije, jer uzima u obzir učešće svih banaka kao i nivo tržišnog učešća između konkurenata. Matematički Herfindal-Hiršmanov indeks se predstavlja kao zbir kvadrata tržišnog učešća svih banaka koje se anliziraju na dređenom tržištu. Kvadriranjem udela svake banke na tržištu banke sa večim tržišnim učešćem postaju mnogo značajnije u poslovnom prostoru.

Izračunavanje HHI može se prikazati na sledeći način:

Uloga ovog indeksa se ogleda u tome što on daje posebnu važnost preduzećima sa velikim tržišnim učešćem iako uvažava pojedinačna tržišna učešća svih preduzeća jer velika preduzeća u značajnoj meri povećavaju njegovu vrednost (Lipczynski i Wilson, 2001., str. 110).

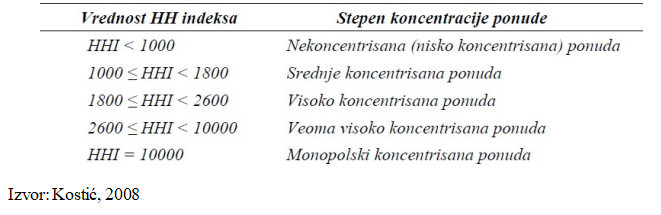

Prema Kostiću (2008), kako bi se dobili što verodostojniji rezultati treba koristiti podela tržišnih struktura uz korišćenje Hefindal-Hiršmanovog indeksa prema tabeli 5:

Tabela 5. Vrednost HHI indeksa

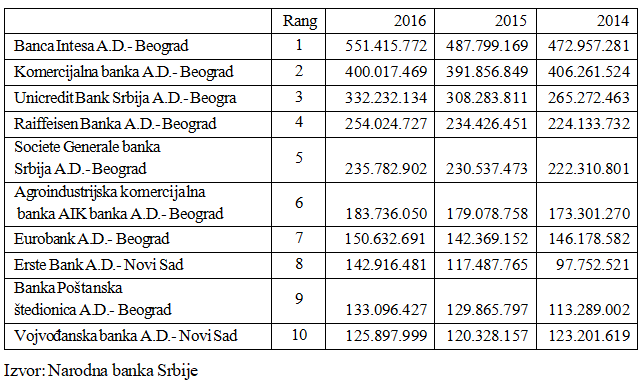

Prilikom merenja tržišne koncentracije u bankarskom sektoru postoji obilje pokazatelja koji mogu da se razmatraju, ali glavno pitanje u računanju pokazatelja jeste koliki broj banaka analizirati. U praksi industrijske analize obično se koriste pokazatelji za četiri, pet, osam ili deset najvećih preduzeća u jednoj industriji. Za analizu bankarskog sektora Srbije uzeti su podaci za deset najvećih banaka Srbije (tabela br. 6).

Tabela 6. Rang lista 10 najvećih banaka prema kriterijumu bilansne aktive od 2012.-2016.

Može se uočiti da je Banca Intesa a.d. Beograd tržišni lider u posmatranom periodu.

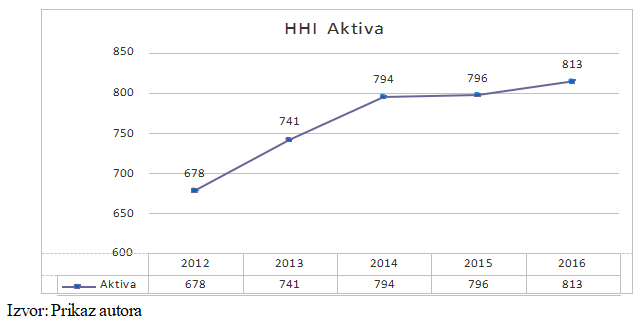

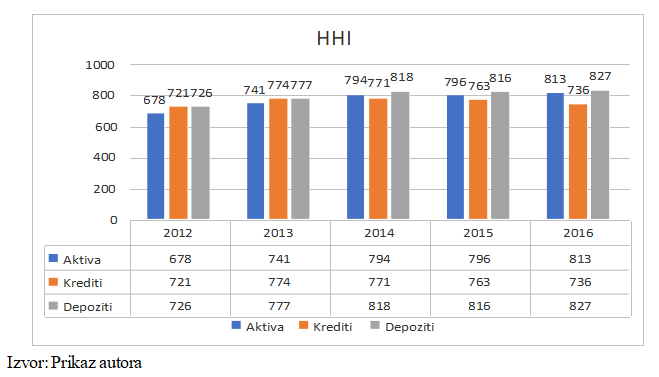

Grafikon 5. HHI aktive bankarskog sektora Srbije za period od 2012.-2016.godine

Bankarsko tržište Srbije i dalje odlikuje zadovoljavajući stepen konkurencije i niska koncentracija aktivnosti. Vrednost Herfindal-Hiršmanovog indeksa ukazuje na odsustvo koncentracije u posmatranoj kategoriji (grafikon 5). Iako je primetan trend rasta u posmatranim godinama, vrednost pokazatelja do 1.000 ukazuje na odsustvo koncentracije u bankarskom sektoru Republike Srbije u analiziranom periodu.

Grafikon 6. Pokazatelj koncentracije bankarskog sektora Srbije u periodu 2012.-2016.

Bankarsko tržište Srbije odlikuje zadovoljavajući stepen koncentracije. Vrednost Herfindal- Hiršmanovog indeksa ukazuje na odsustvo koncentracije u svim posmatranim kategorijama (Grafikon 6). Gledano na vremenski period od 2012.-2016. godine, najviše vrednosti Herfindal- Hiršmanovog indeksa zabeležene su kod depozita, dok je najniža vrednost zabeležena kod kredita.

Program dugoročnog stambenog kreditiranja profesionalnih pripadnika sistema odbrane

Za potrebe dugoročnog stambenog kreditiranja pripadnika sistema odbrane Republike Srbije su predviđena budžetom i ona iznose minimalno 14%, a maksimalno 25% od cene nekretnine za veličinu kredita. Pored ovog iznosa koji pokriva učešće ostatak kredita obezbeđuje poslovna banka za koju se opredeli svaki komitent.

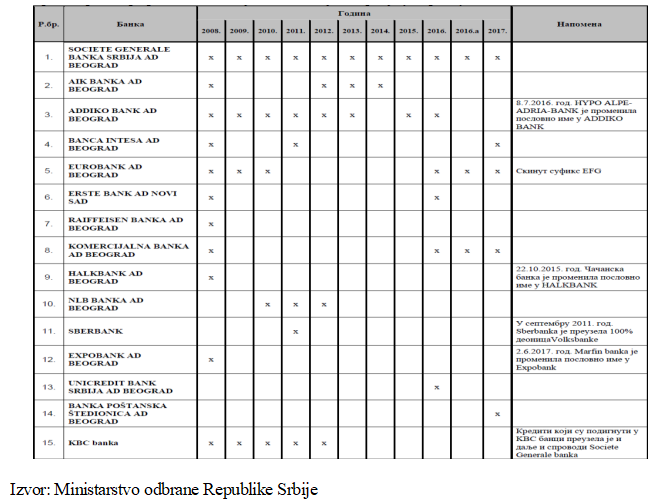

Tabela 7. Pregled banaka koje su učestvovale u realizaciji Programa dugoročnog stambenog kreditiranja profesionalnih vojnih lica Vojske Srbije u periodu od 2008.-2017.

U tabeli 7 prikazan je pregled banaka koje su učestvovale u realizaciji Programa dugoročnog stambenog kreditiranja profesionalnih vojnih lica Vojske Srbije u periodu od 2008.- 2017.godine. Bitno je napomenuti da su banke menjale svoje poslovanje. Godine 2016. HYPO- ALPE-ADRA-BANK promenila je poslovno ime u ADDIKO BANK, 2015. godine Čačanska banka promenila je poslovno ime u HALKBANK, 2011. godine SBERBANKA preuzela je 100% deonica Volksbanke, 2017. godine Marfin banka promenila je poslovno ime u Expobank, dok su krediti koji su podignuti u KBC preuzeti od strane Societe Generale banke.

Zaključak

Zaključci istraživanja u ovom radu baziraju se na analizi bankarskog sektora Srbije, kao i na proračunu vrednosti Herfindal-Hiršmanovog indeksa (HHI). Na taj način se dobijaju odnosi koji predstavljaju ponudu grane kao osnovu u odlučivanja, odnosno, podaci o mogućim ulaganjima ili odustajanjima. Ekonomska kriza izazvala je da banke povećaju rezervisanja za gubitke iz poslova vezanih za plasiranje dugoročnih kredita. Banke sa velikom tržišnom moći mogu uticati na kontrolu investicija u pojedinim sfama, menjajući nivo konkurencije u toj zemlji. Pogotovo to važi za nove, inovativne projekte, kao što je kreditiranje kupovine, odnosno, izgradnje stambenog objekta za profesionalna vojna lica Vojske Srbije. Bankarsko tržište Srbije odlikuje zadovoljavajući stepen konkurencije i niska koncentracija aktivnosti. Iako je primetan trend rasta vrednosti Herfindal-Hiršmanovog indeksa, vrednost pokazatelja do 1.000 uslovljava zaključak da je mala koncentracija u posmatranom sektoru. Dakle, bankarsko tržište Srbije odlikuje zadovoljavajući stepen konkurencije i umerena koncentracija aktivnosti, što je dobar preduslov za ispunjenje uslova zainteresovanih strana, odnosno, za usmeravanje sredstava iz budžeta Republike Srbije kod realizacije stambenog kredita za profesionalna vojna lica Vojske Srbije.

Reference

2.Bikker J.A. 2004. Competition and efficiency in a unified European banking market, Edward Elgar Publishing, Cheltenham

3.Đukić Đ., Bjelica V., Ristić Ž. 2006. Bankarstvo, Ekonomski fakultet, Beograd

4.Fabris N. 2006. Centralno bankarstvo u teoriji i praksi, Centralna banka Crne Gore, Podgorica

5.Hadžić M. 2013. Bankrastvo, Univerzitet Singidunum, Beograd

6.Kostić M. 2008. Merenje koncentracije ponude grane. Ekonomski horizonti 1, (10): 89-108.

7.Kostić M. 2009. Analiza koncentracije ponude u sektoru osiguranja u Srbiji. Industrija 2, (37): 59-77.

8.Krstić S. 2016. Značaj institucije Centralne banke za nacionalnu ekonomiju. ODITOR 2, (2): 18-26.

9.Lipczynski J., Wilson J. 2001. Industrial Organisation- An Analysis of Competitive Markets. Prentice Hall, Harlow

10.Milojević, I., Mihajlović, M., Cvijanović, M. 2012. Impact of organizational failure of relevance consolidated budget. Ekonomika poljoprivrede 1, (59): 63-71.

11.Mihajlović M., Krstić S., Šegrt S., Pavlović D., Jovanović D., Simeunović T. 2016. Economic analysis of the influence of milk market concetration on procurement efficiency in the defense system. Ekonomika poljoprivrede 3, (63): 973-986,

12.Mishkin S. 2006. Monetarna ekonomija, bankarstvo i finansijska tržišta- sedmo izdanje. Data status, Beograd

13.Ristić K., Komazec S., Ristić Ž. 2016. Monetarni i bankarski menadžment, EtnoStil, Beograd

14.Rose S.P., Hudging C.S. 2005. Bankarski menadžment i finansijske usluge, Data status, Beograd

15.Živković A., Stankić R., Marinković S. 2012. Bankarsko poslovanje i platni promet, Ekonomski fakultet, Beograd

Internet:

http://www.apr.gov.rs/, datum pristupa 18. januar 2018.

https://thebanks.eu/banks/18517, datum pristupa 19. mart 2018.

http://www.bancaintesa.rs/pocetna.1.html, datum pristupa 19. mart 2018.

http://www.posted.co.rs/, datum pristupa 19. mart 2018.

https://www.erstebank.rs/, datum pristupa 19. mart 2018.

https://www.eurobank.rs/pocetna.1.html, datum pristupa 19. mart 2018.

http://www.kombank.com/en, datum pristupa 19. mart 2018.

http://lukoil.rs/sr/About/ObligatoryInformationDisclosure, datum pristupa 18. januar 2018.

http://mcb.rs/, datum pristupa 03. mart 2018.

http://www.mre.gov.rs/, datum pristupa 03. mart 2018.

https://www.nis.eu/lat/, datum pristupa 18. januar 2018.

http://www.nbs.rs/internet/cirilica/index.html, datum pristupa 28. februar 2018.

https://www.nlb.rs/, datum pristupa 03. mart 2018.

http://www.omv.co.rs/portal/01/rs/private, datum pristupa 18. januar 2018.

https://www.raiffeisenbank.rs/, datum pristupa 19. mart 2018.

https://www.societegenerale.rs/, datum pristupa 19. mart 2018.

https://www.unicreditbank.rs/rs/pi.html, datum pristupa 19. mart 2018.

https://www.voban.co.rs/en, datum pristupa 19. mart 2018.

Objavljeno u

God. 4 Br. 2 (2018)

Ključne reči

🛡️ Licenca i prava korišćenja

Ovaj rad je objavljen pod Creative Commons Attribution 4.0 International (CC BY 4.0).

Autori zadržavaju autorska prava nad svojim radom.

Dozvoljena je upotreba, distribucija i adaptacija rada, uključujući i u komercijalne svrhe, uz obavezno navođenje originalnog autora i izvora.

Zainteresovani za slična istraživanja?

Pregledaj sve članke i časopise