Audit the universal procurement of budget users

Abstract

Despite the significant results achieved by the State Audit Institution (DRI) in determining the regularity of operations and the truthfulness of financial accounts of budget users, the audit of purity was given much less attention, which points to the necessary need to approach the development of the methodology of this discipline, as well as the technique in its applications. This annex is an attempt to apply the technique to find hidden knowledge- implied knowledge (Data mining-DM) in the procedure of public procurement review and to illustrate the importance of developing techniques for assessing the purpose of the used budget funds in the case of public procurement.

Article

Uvod

Revizija svrsishodnosti je način na koji poreski obveznici, finansijeri, zakonodavna vlast, izvršna vlast, obični građani i mediji stiču mogućnost kontrole nad javnim sredstvima i mogu da vide efekte poslovanja različitih vladinih delatnosti. U takvim izveštajima revizije mogu se pronaći odgovori kao na primer: „Da li se novac mogao utrošiti bolje i pametnije?”

Revizija svrsishodnost traži odgovor na dva osnovna pitanja:

· Da li je urađeno na pravi način (da li su pravilno sprovedene odluke poslovne politike)?

· Da li je urađeno ono pravo (da li su odgovarajuće politike implementirane na adekvatan način)? U domenu javnih nabavki iz praktičnog iskustva revizora najčešće se dešavaju nepravilnosti, i koruptivne aktivnosti, što zavredjuje da se izvrši detaljnija analiza ove oblasti primenom savremenijih metoda.

Revizija javnih nabavaki

Revizija javnih nabavki može se sprovoditi kao pojedini zadatak revizije, ili kao deo složenije revizije. U okviru revidiranja javnih nabavki, revizor može da revidira samo ugovor, ili pak može da preispita ceo postupak javne nabavke.

U ovom delu priloga predstavjene su moguće metode revidiranja javnih nabavki, koje po pravilu primenjuju državni revizori pri reviziji subjekata javnog sektora. Shodno tome, uzeće se u obzir rešenja koja uspostavlja važeći Zakon o javnim nabavkama (ZNJ), kao i znanja o revidiranju javnih nabavki nekoliko revizorskih institucija u svetu.

Značaj javnih nabavki u javnom sektoru

Javne nabavke označavaju postupak u kojem subjekti javnog sektora ─ naručioci, vrše nabavke dobara, radova i usluga. ZJN definiše javnu nabavku kao pribavljanje dobara i usluga ili ustupanje izvođenja radova od strane državnih organa, organizacije, ustanove ili drugih pravnih lica koji se, u smislu toga zakona, smatraju naručiocima, na način i pod uslovima propisanim Zakonom. Za javne nabavke važe određena načela. Jedno od osnovnih načela javnih nabavki je načelo obezbeđivanja konkurencije među ponuđačima. ZJN u retkim primerima dopušta naručiocu da sklopi neposredno ugovor sa izvođačem, odnosno dobavljačem, a bez prethodnog izvođenja otvorenog postupka javne nabavke. Konkurencija u javnim nabavkama označava jednako postupanje prema svim ponuđačima, pravičnost i poštenost pri primeni kriterijuma kao i doslednu primenu propisa o zaštiti konkurencije. Naručilac mora pri sprovođenju postupka javne nabavke da osigura pravilnu, ekonomičnu i efikasnu upotrebu javnih sredstava. Dobro i jasno uređeni sistem javnih nabavki može da u velikaj meri doprinese poboljšanju javnih usluga, da umanji troškove poslovanja i spreči neefikasnu upotrebu javnih sredstava i tako posredno pospeši konkurentsku sposobnost države.

Proces javne nabavke počinje identifikovanjem potrebe a okončava se sklapanjem ugovora ili čak sa istekom roka upotrebe predmeta javne nabavke. Ukoliko se sprovodi u skladu s važećim zakonom, postupak javne nabavke poboljšava poslovanje naručioca celokupnog javnog sektora, s obzirom na to da je osnovni cilj ZJN obezbeđivanje ekonomične upotrebe javnih sredstava, uzimajući u obzir namenu i predmet javne nabavke. Dobro planiranje radova, zatim nabavke dobara i usluga, kao i pravilno sprovedeni postupci javnih nabavki, mogu doprineti znatnoj uštedi sredstava na strani naručioca.

Dobra praksa javnih nabavki

Svaka javna nabavka koja je ocenjena srednjim ili visokim stepenom rizika, kao i javne nabavke visokih vrednosti, vode se kao projekat. Uloge i ovlašćenja svih lica uključenih u postupak javnih nabavki, jasno su definisani i dogovoreni tako da je svakome poznata sopstvena uloga i šta se od nje/njega očekuje. Sve faze u procesu javne nabavke su jasno utvrđene u pisanoj formi.

Glavni cilj dobrog upravljanja javnim nabavkama jeste postizanje rezultata koji su bili planirani u okviru odluke o sprovođenju postupka javne nabavke. Naručilac utvrđuje predmet javne nabavke, tj. šta se očekuje od dobavljača, kao i način procenjivanja

postignutih rezultata. Jasno zapisane ugovorne odredbe omogućavaju naručiocu, izvođaču i revizoru da lakše otkriju i pravilno utvrde svako odstupanje od ugovora. Dobra praksa upravljanja sa ugovorima obuhvata tekući nadzor troškova, iz razloga što neadekvatno upravljanje može lako dovesti do prekoračenja ugovorenih iznosa, dok dobro upravljanje može rezultirati uštedom.

Pri sprovođenju javnih nabavki, svi naručioci su obavezni da poštuju opšta načela javnih nabavki, navedenih u ZJN (Zakon o javnim nabavkama), kao i dobru praksu. Među opšta načela javnih nabavki, u skladu sa ZJN, ubrajaju se:

· načelo ekonomičnosti i efikasnosti upotrebe javnih sredstava;

· načelo obezbeđivanja konkurencije među ponuđačima;

· načelo transparentnosti postupka javne nabavke i

· načelo jednakosti ponuđača.

Napred pomenuta načela su osnova za dobru praksu primene javni nabavki5.

Postupak revizije javnih nabavki

Revizor ispituje pravilnost postupaka javnih nabavki u svim definisanim fazama. Pri tom, nekim fazama pristupa s većom pažnjom nego drugima, u zavisnosti od toga kako definiše materijalnost i kako se odluči da ocenjuje nepravilnosti. Tako, na primer, revizor može detaljno da proverava primenu merila, ocenjivanje ponude i izbor najpovoljnijeg ponuđača a da ne proveri da li je naručilac uputio/la obaveštenje o dodeli posla javne nabavke. Opseg i dubina istraživanja zavise pre svega od ciljeva revizije i vrste postupka javne nabavke. Kod javnih nabavki velike vrednosti, revidiranje je kompleksnije i zahteva više vremena u odnosu na javnu nabavku male vrednosti. Revizor prevashodno mora da razdvoji investicije, nabavku dobara ili usluga na velike i male vrednosti. Kod javnih nabavki velike vrednosti, revizor treba da proveri pravilnost postupka koji je subjekt revizije dužan da sprovodi u skladu sa ZJN a kod javnih nabavki male vrednosti, proveravaće kroz usklađenost poslovanja sa odredbama Pravilnika o postupku javne nabavke male.

Revizor po pravilu započinje postupak revizije javnih nabavki kod subjekta revizije tako što utvrdi postojanje kontrola, testira efektivnost poslovanja i na osnovu procene rizika, odluči se za pristup koji će primeniti pri izvršenju revizijskog zadatka.

U našem prilogu akcenat je na analizi javnih nabavki sa aspekta atributivne kvalifikacije javnih nabavki, kao osnova za primenu tehnike DM i analiza rezultaka, a sve u svrhu ilustracije jedne od tehnika i metoda revizije svrsihdonosti (cost benefit, Monte Carlo, Delfi metod , Metod diskretnih procesa itsl. ), što je u našem slučaju kako smo napomenuli DM.

5 IDEA Procurement, Improvement and Development Agency in association with KPMG, United Kingdom, str. 15

Primena savremenih analitičkih metoda pri reviziji javnih nabavki

Istraživanje podataka (data mining) obuhvata primenu metoda mašinskog učenja, kao posebna oblast veštače inteligencije6 (Artificial Intelligence) odnosi se na razvoj algoritama i tehnika koji omogućavaju kompjuterima da ''uče'',kao i drugih metoda, za pronalaženje uzoraka u razmatranim podacima. Data mining poznat i kao proces otkrivanja znanja u bazama podataka (Knowledge-Discovery in Databases (KDD) or Knowledge-Discovery and Data Mining.

Svi metodi data mining-a koriste učenje zasnovano na indukciji. To je proces definisanja opštih konceptnih definicija posmatranjem specifičnih primera iz kojih se induktivno uči. uz pomoć učitelja (Nadzirano učenje) je učenje koje se vrši na osnovu primera klasifikovanih primera, odnosno donesenih odluka.

Indukcija ili induktivno zaključivanje, ponekad se naziva i induktivna logika je proces donošenja zaključaka u kome premise nekog argumenta podržavaju zaključak, ali ga ne garantuju. Induktivno učenje koncepata je forma mašinskog učenja čiji je cilj indukcija takvih opisa koncepata (kategorija, klasa objekata), koji su razumljivi ljudima koji se bave određenom problematikom, odnosno koji odgovaraju konceptima koje bi proizveo čovek prilikom razmatranja istih entiteta.

Kao osnovne tehnike data mining-a možemo izdvojiti stabla odlučivanja, pravila asocijalcije, algoritam najbliže tačke i genetičko učenje. Produkciona pravila, liste odlučivanja i stabla odlučivanja su primeri razumljivog načina predstavljanja empirijskog znanja.

Metode induktivnog učenja koncepata se koriste u istraživanju podataka jer daju razumljive rezultate, koji se mogu direktno interpretirati. Tačnost predviđanja ovih metoda takođe visoka i može se uporediti sa najuspešnijim metodama induktivnog učenja".

Ovde treba napomenuti precizno šta kompjuter može da nauči. Učenje je složen proces. Možemo definisati četiri nivoa učenja (Merril i Tennzson, 1977): Činjenice - Činjenice su jednostavno iznošenje istine, Koncepti. - Koncepti su skup objekata, simbola, ili događaja grupisani zajedno zato što dele određene karakteristike, Procedure. - Procedure su tokovi akcija za dostizanje cilja, i Principi. - Prinicipi ili pravila ponašanja predstavljaju najveći nivo učenja. To su opšte istine ili zakoni koje su osnova za ostale istine.

Napred pomenuta procedura učenja može biti sprocedena u dva slučaja i to:

· učenja sa nadgledanjem i

· učenje bez nadgledanja.

Učenje sa nadgledanjem (supervised learning) je tehnika mašinskog učenja na osnovu skupa podataka koji nazivamo trening setom (training data). Trening set se sastoji od

6 Artificial intelligence (AI) ili Veštačka inteligencija je oblast kompjuterskih nauka koja proučava inteligentna ponašanja, učenja i adaptaciju mašina. Istraživanja u oblasti Veštačke inteligencije su u vezi sa proizvodnjom mašina u cilju automatizacije zadataka zahtevanog intelignetnog ponašanja.

ulaznih objekata i željenih izlaza. Izlazna funkcija može imati vrednost u kontinuiteru (naziva se tada regresija) ili može predvideti klasu ulaznog objekta (tada to nazivamo klasifikacijom). Osnovni cilj ovakvog učenja je predvideti vrednost izlazne funkcije za svaki valjani ulazni objekat nakon što se vidi određeni broj primera takvih instanci ( sa određenim ulaznim i izlaznim vrednostima).

Najčešće, učenje sa nadgledanjem generiše globalni model koji mapira ulazne objekte na željene izlaze. U nekim slučajevima, štaviše, mapa je implementirana kao set lokalnih modela.

U cilju rešavanja problema učenja sa nadgledanjem postoje sledeći koraci:

Utvrditi tip primera za trening. Utvrdjivanja tipa podataka u našem slučaju kvantitativni podaci o internim kontrola u IT okruženju.

Prikupljanje obučavajućeg skupa (trening skupa). Podaci o kopletnosti, tačnosti i ažurnosti podataka u IT obradi.

Utvrditi ulazne karakteristike. Broj karakteristika koje opisuju objekat.

Odrediti odgovarajući algoritam učenja. Na primer,neuronske mreže, stabla odlučivanja, itsl.

Kompletirati plan. Pokrenuti izabrani algoritam učenja na prikupljenom obučavajućem skupu. Parametri algoritma učenja mogu biti podešeni optimizacijom performansi na podskupu trening seta (validacioni set), ili putem krosvalidacije (cross-validation7).

Učenje bez nadgledanja se razlikuje od učenja sa nadgledanjem u tom smislu što kod učenja bez nadgledanja nema a priori 8 izlaza. Prikupljen je skup ulaznih objekata, i učenje bez nadgledanja tretira skup ulaznih objekata kao skup slučajnih (random) varijabli.

U narednom delu priloga pokušaćemo da napred ate premise sublimiramo na primeru primene multivariatne diskrecione analize.

Statistička tehnika definicijski opredeljena kao multivarijantna linearna diskriminaciona analiza je razvijena davnih tridesetih godine prošlog veka, kao statistička kategorija, koja formalno-kvantitativno vrši diskriminaciju izmedju klasa bioloških i drugih fenomena i njima asociranih observacija. Ubrzo su ova istraživanja počela da se primenjuju i u drugim oblastima posebno u ekonomiji. Tako beležimo niz radova, primer radi, u domenu analize rangiranja kvaliteta državnih obveznica, odredjivanja kreditnog potencijala banaka i njihovih klijenata, klasifikacije grešaka u domenu računovodstevno - poslovnih transakcija, itsl. Vremenom ova tehnika je postala standardno sredstvo ne samo u prirodnim naukama, nego već i u ekonomiji, kao i u i revizorskim ekspertizama. Medjutim, primena diskriminacione analize u kontekstu pronalaženja skrivenih (implicitnih) znanja

data mining) ima posebnu dimenziju sa razloga što se analiza ne svodi na primeu modela već se vrši nadzirano učenje na uzorku (Nadzirano učenje) modela dikriminacione analize u više navrata da bi rešenje bilo što tačnije.

Primer primena data mining u slučaju javnih nabavki

Neka je u postupku primene javnih nabavki utvrdjeni sledeći parametri, kako sledi:

Tabela 1. Parametri u postupku primene javne nabavke

|

Modaliteti JN opredeljeni od ucesnika |

Broj ucesnika javne nabavke |

Obelodanjena vrednost JN |

|

male |

mali broj učesnika |

mali |

|

male |

mali broj učesnika |

mali |

|

male |

veliki broj učesnika |

srednji |

|

male |

veliki broj učesnika |

mali |

|

srednje |

mali broj učesnika |

srednji |

|

srednje |

mali broj učesnika |

mali |

|

srednje |

veliki broj učesnika |

veliki |

|

srednje |

veliki broj učesnika |

srednji |

|

velike |

mali broj učesnika |

veliki |

|

velike |

mali broj učesnika |

srednji |

|

velike |

veliki broj učesnika |

veliki |

|

velike |

veliki broj učesnika |

veliki |

Izvor: rad autora

Ovako formirana tabela zavredjuje poseban komentar. Pre svega ona je preuzeta u svrhu ilustracije relacije izmedju: modaliteti JN opredeljeni od učesnika, broja učesnika javne nabavke i obelodanjenog raspoloživog budžeta, tj. vrednosti JN. Ilustrativan uzorak je na dvanaest modaliteta relacija izmedju ove tri varijable.

Modaliteti JN opredeljeni od učesnika varira za potrebe našeg istraživanja u domenu revizije svrsishodnosti na tri nivoa: male, srednje i velike vrednosti.

Broj učesnika u postupku javne nabavke varira u dva domena: mali broj učesnika, i veliki broj učesnika

Veličina raspoloživog budžeta – vrednost javne nabavke je ciljna (target) varijabla koja sadrži odredjene relacije izmedju Modaliteti JN opredeljeni od učesnika i Broj učesnika u postupku javne nabavke. Postavlja se istraživačko pitanje kakva je relacija-medjuzavisnost izmedju ove tri varijable i čime je moguće meriti njihovu povezanost. Preciznije kako javno obelodanjeni budžet za konkretnu javnu nabavku opredeljuje- utiče na broj učesnika, kao i njihovu predestinaciju na ponudjenu vrednost izrade projekta javne nabavke u smislu apliciranja za malu , srednju ili veliku JN.

U daljoj analizi jedna od suštinskih opredljenje jeste koja je tehnika DM adekvantna za odredjivanje medjurelacije izmedju atributivnih-opisnih varijabli. Mi smo se opredelili za diskriminacioni korespodentnu analizu (DKA)9.

Diskriminaciona korenspodentna analiza

Napred date tabale pokazuju sveukupni procesa. Izlaz je baziran na rezultatima korespodentne analize ali su oni prezentirani različito. Neulazeći u statistično objašnjenje, izvršićemo pojašnjenje rezultata.

Matrični trag = 0.39583 – indicira iznos informacija koji može biti modeliran izmedju Ciljne varijable (Budžet) i ostale dve varijable (veličine i broj učesnika JN)

|

Fator |

Kanonična korelacija R |

Kvadratni R |

Objašnjenje (izmedju) varijacija |

||

|

Karakteristične vrednosti |

Proporcija (%) |

Kumulativa (%) |

|||

|

1 |

0.8539 |

0.7292 |

0.36458 |

92.11 |

92.11 |

|

2 |

0.2500 |

0.0625 |

0.03125 |

7.89 |

100.00 |

|

Tot. |

Tot. |

0.39583 |

100.00 |

||

Izvor: rad autora

Karakteristične vrednosti (λ) indicira sa koliko potencijala faktori su u zavisnosti od veličine budžeta. U našem slučaj prvi i drugi zajedno su: 0.36458+ 0.03125=0.39583

Korelacioni odnos (koren R) je odnos izmedju varijacija pripadnosti grupi (npr. λ1=0.36458 i ukupne varijanse faktora. Za prvi faktor jeste h21=0.7292 tj. 72,92% disperzije je objašnjen

Na kraju kanonična korelacija jeste h1= Öh21 =Ö0.7292 = 0.8539. Tabela koja pokazuje sredine grupa za svaki faktor

|

Karakterizacija |

Koord. |

Doprinos (%) |

COS |

||||||

|

Vrednosti |

Težine |

Kv. Dist. |

Inercija |

koord 1 |

koord 2 |

ctr 1 |

ctr 2 |

cos 1 |

cos 2 |

|

veliki |

0.33333 |

0.56250 |

0.18750 |

0.73951 |

-0.12500 |

50.0 |

16.67 |

0.97 (0.97) |

0.03 (1.00) |

|

mali |

0.33333 |

0.56250 |

0.18750 |

-0.73951 |

-0.12500 |

50.0 |

16.67 |

0.97 (0.97) |

0.03 (1.00) |

|

srednji |

0.33333 |

0.06250 |

0.02083 |

0.00000 |

0.25000 |

0.00 |

66.67 |

0.00 (0.00) |

1.00 (1.00) |

Izvor: rad autora

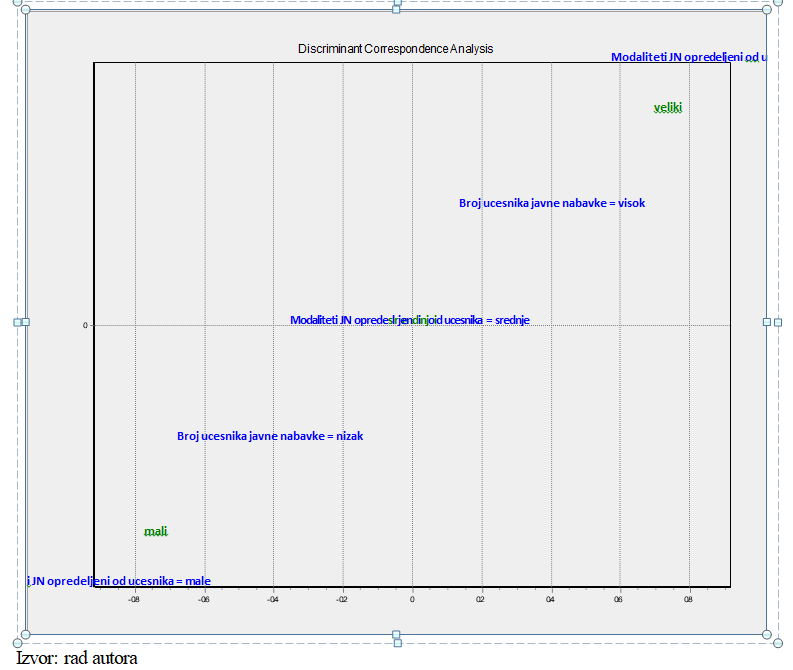

Ne ulazeći u detaljne statističe eksplikacije. Ukažimo da činjenicu da večina budžeta utiče i to u našem slučaju Veliki budžet – velika javna nabavka najviše na opredeljenje modaliteta izbora od strane učesnika. Dok je paradoksalna situacija kod javna ponuda sa malim vrednostima gde je negativna relacija u istom iznosu na javne ponude sa velikom vrednošću, ali sa dopinosom koi je red veličine 50% prema 50%. Dok je dopinos sednje vrednsne javne nabavke značajno manja 25% I grupisana u drugi factor.

Kanonična struktura

Kanonična struktura pokazuje coordinate i uticaj faktora – opisujućih vrednosti u cilju odredjivanja faktora i njihovog značaja. Naima ona omogućuje da se izvrši objašnjenje razlika izmedju modaliteta i ciljnog atributa (budžeta).

Iz tabele je vidljivo da veličine ponudjene javne nabavke od strane učesnika saobrazno veličinu budžeta od dominantnog značaja te da broj učesnika nije od signifikantnog značaja za učešće u javnim nabavkama. Odredjenije budžet utiče na učesnike javne nabavke da foriraju ponudu vrednosno ili velike na prvom mestu ili male na drugom mestu, što znači da su dominantnije od srednjih što se može tumačiti da saobrazno budetu učesnik nudi – učestvuje u velikoj javnoj nabavci najčešće, dok je druga destinacija mali budžet opredeljuje male ponude. Kod broja učesnika je takodje izjednačena broj ulesnika podjednako na vosok I mali budžet.

|

Karakterizacija redova |

koord. |

Doprinosi (%) |

COS |

||||||

|

Vrednosti |

Težina |

Kv.. Dist. |

Inercija |

koord 1 |

koord 2 |

ctr 1 |

ctr 2 |

cos 1 |

cos 2 |

|

Velicina javne nabavke = male |

0.16667 |

0.87500 |

0.14583 |

-0.91856 |

-0.17678 |

38.6 |

16.7 |

0.96 (0.96) |

0.04 (1.00) |

|

Velicina javne nabavke = srednje |

0.16667 |

0.12500 |

0.02083 |

0.00000 |

0.35355 |

0.0 |

66.7 |

0.00 (0.00) |

1.00 (1.00) |

|

Velicina javne nabavke = velike |

0.16667 |

0.87500 |

0.14583 |

0.91856 |

-0.17678 |

38.6 |

16.7 |

0.96 (0.96) |

0.04 (1.00) |

|

Broj ucesnika javne nabavke = mali |

0.25000 |

0.16667 |

0.04167 |

-0.40825 |

0.00000 |

11.4 |

0.0 |

1.00 (1.00) |

0.00 (1.00) |

|

Broj ucesnika javne nabavke = visok |

0.25000 |

0.16667 |

0.04167 |

0.40825 |

0.00000 |

11.4 |

0.0 |

1.00 (1.00) |

0.00 (1.00) |

Izvor: rad autora

Kanonični koeficijenti

|

Atributivna.vrednost |

Faktor 1 |

Faktor 2 |

|

Velicina javne nabavke = male |

-0.7606388 |

-0.4999999 |

|

Velicina javne nabavke = srednje |

0.0000000 |

1.0000001 |

|

Velicina javne nabavke = velike |

0.7606388 |

-0.4999999 |

|

Broj ucesnika javne nabavke = mali |

-0.3380617 |

0.0000001 |

|

Broj ucesnika javne nabavke = visok |

0.3380617 |

0.0000001 |

Izvor: rad autora

Kanonični koeficijenti pokazuju dominaciju veličine jane nabavke, preciznije učestalosti učešća u javnim nabavkama kada se radi o javnim nabavkama velike vrednosti, ali se paralelno sa tim fomira i analogna struktura da je broj učesnika isti kada se radi o nabavkama male vrednosti, što se jasno vidi iz narednog grafikona.

Zaključak

Primer je krajnje uprošćen I ilustrativan ali govori o mogućim predestinacijama učesnika javnih nabavki. Ko će ponuditi manji iznos ili aplicirati za malu nabavku tj. ponuditi obavljanje posla za manje iznose, koji su možda nerealni, ili vice versa ponudi za veće iznose nerealna velike ponude. U našem slučaj grupisanje bez obzira ne veličinu i broj učesnika indicira da postupak javne nabavke kada se radi o modalitetu JN opredeljen od strane učesnika koji varira od male, srednje do velike ima izrazitu negativnu korelaciju u zavisnosti od Budžeta koncentrisano na male JN, što znači manji broj ponudjenih javnih nabavki male vrednosti, veći je broj učesnika koji apliciraju, dok je u slučaju ponudjene javne nabavke velike vrednosti, tada se dogadja da pozitivna korelacija, koja generiše veliki broj ponudjača. Za ovaj naš uprošćeni primer interesantno je da je negativna i pozitivna kanoničnih struktura kod doprinosa ista i iznosi + i - 0.91856, što ukazuje na dominatnost malih i velikih JN, dok drugi factor sa manjom vrednošću utvrdjuje i koji se odnosi na modalitete JN opredeljene od učesnika kao srednje vrednost doprinosa je 0.3555. Suština priloga je da ukase na mogućnost karakteristika broja učesnika po modalitettima JN (mala, srednja, velika), kao i broj učesnika (nizak, visok) shodno budžetskim resursima. Naravno primer je krajnje pojednostavljen ali jasno ilustruje mogućnost primene ove metode, koja jasno ukazuje na skrivene informacija u mnogim oblastima trošenja budžetskih resursa gde je Data Mining od neprocenjivog značaja, jer predstvaljaju bazu za postavljannje adekvatnih metoda i thenika kao i hipoteza o raspolaganju sredstvima budžeta od strane izvršioca.

Literatura

References

2. Altman, E.I. 1968. Financial Ratios Discriminats Analysis, and Prediction od Corporation Bankruptcy. The Journal od Finance.

3. Stanojević, Lj. 1983. Nove tendencije u razvoju kompjuterizovanog računovodstveno-informacionog sistemaKibernetska organizacija poslovanja, 24

(1): 27.

4. Stanojević, Lj. 1983. Primena kontrolnog kompjuterskog programa u procesu upravljanja i kontrole zaliha. Kibernetika, 24 (5).

5. Stanojević, Lj. (1982). Informacioni sistemi upravljanja i kontrole zaliha Iskustvo revizije, (4) (AOP PRAKSA)

6. Stanojević, Lj., „Postupci ekonomsko-finansijske revizije pri vrednovanju sistema kontrole u uslovima EOP-a“, AOP PRAKSA broj 6/1979. godine

7. Stanojević, Lj. 1981. Neki aspekti razvoja, organizacije i održavanja kompjuterskih sistema. SDK, (47-48): 20.

8. Stanojević, Lj. 2003. Elementi primene bajesovih metoda u reviziji računovodstvenih izveštaja. Revizor.

9. Stanojević, Lj. 1982. Vrednovanje sistema elektronske obrade računovodstvenlh podataka pomoću kompjuterskog generatora programa sdkpak. AOP PRAKSA, Iskustva revizije.

10. Stanišić, M., & Lj. Stanojević. 2009. Revizija i primena kompjutera. CICERO PRINT, ČUGURA.

11. Stanišić, M., & Lj. Stanojević. 2009. Metodologija revizije banaka. Univerzitet Singidunum, štampa CICERO PRINT, ČUBURA, str. 200.

12. Stanojević, Lj. 2004. Neki aspekti primena ekspertnih sistema u reviziji. REVIZOR. (24).

13. Stanojević, Lj. 2004. Neki aspekti primena kompjuterske simulacije u reviziji. REVIZOR, (25).

14. Stanojević, Lj. 2005. Neki bazični aspekti razmatranja mogućnosti matematičko- statističkog modelovanja računovodstva, FINANSIJE, BANKARSTVO, REVIZIJA I OSIGURANJE.

15. Stanišić, M., Lj. Stanojević. 2005. Primena matematičke analize računovodstenih relacija troškovi─prodaja─profit (tpp) u edukaciji studenata. FINANSIJE, BANKARSTVO, REVIZIJA I OSIGURANJE.

16. Stanojević, Lj. 2004. Ka uspostavljanju difuznog sistema internih kontrola u postupku obavljanja revizije. REVIZOR (29).

17. Stanojević, Lj. 2004. Uloga i značaj revizije u sprečavanju i otkrivanju krađe i korupcije ili „Da li treba uvesti vladine revizore umesto Saveta za borbu protiv korupcije?. REVIZOR, (28).

18. Stanojević, Lj. 2006. Revizijsko uzorkovanje primenom modela bajesove teoreme, časopis FINANSIJE, BANKARSTVO, REVIZIJA I OSIGURANJE.

19. Stanojević, Lj., & N. Stanišić. 2006. Statistička formalizacija tolerabilne greške u postupku kvalitativnog planiranja materijalnosti u revizji. FINANSIJE, BANKARSTVO, REVIZIJA I OSIGURANJE.

20. Stanišić, M., & Lj. Stanojević. 2006. Elementi primene neuralnih mreža u reviziji. FINANSIJE, BANKARSTVO, REVIZIJA I OSIGURANJE.

21. Stanišić, M., & Lj. Stanojević. Mogućnost primene matematičkih spektara Mihajla Petrovića Alasa u reviziji. FINANSIJE, BANKARSTVO, REVIZIJA I OSIGURANJE.

22. Stanojević, Lj., & S. Gađević. 2006. Neki aspekti procene intelektualnog kapitala, Finansije, bankarstvo, revizija i osiguranje.

23. Stanojević, Lj. 2008. Sekvencijalno revizijsko uzorkovanje. Revizor, (41), Institut za ekonomiku i finansije, Beograd.

24. Stanojević, Lj. 2008. Elementi informacione analize finansijskih izveštaja s posebnim osvrtom na materijalnost. Revizor, (42), Institut za ekonomiku i finansije, Beograd.

25. Stanojević, Lj. 2009. Ekonomija i ekonomski modeli, informacioni sistemi, bezbednost i zaštita, Menadžment, Pravo i Turizam i ugostiteljstvo, Prilog, „Novi metodološki pristup reviziji finansijskih izveštaja. SINERGIJA, I (prvi) naučni skup, Zbornik radova, str. 43-50.

26. Stanišič, M., & Lj. Stanojević. 2009. Rizici u bankarskom poslovanju i bazel II. Singidunum, Revija, štampa „Mladost Group“, Loznica.

27. Savić, M., & Lj. Stanojević. 2009. Revizija dugoročnih finansijskih plasmana kod banaka. Singidunum, Revija, štampa „Mladost Group“, Loznica.

28. Stanojević, Lj. 2009. Novi metodološki pristup reviziji finansijskih izveštaja ─ Primena mašinskog učenja tehnikom multivarijantne diskriminacione analize. Društvo ekonomista Beograda, 14, (1).

29. Stanojević, Lj. 2010. Novi metodološki pristup obavljanju revizije finansijskih izveštaja u tranzicionom okruženju, Naučnoistraživački skup, Sremska Kamenica.

Published in

Vol. 3 No. 3 (2017)

Authors

Dragana Duin

Branko Nešić

Nenad Kaluđerović

Dalibor Krstić

Keywords

🛡️ Licence and usage rights

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals