INFORMATIONAL VALUE OF TRANSPARENCY REPORTS REGARDING AUDIT QUALITY: EVIDENCE FROM SERBIA

Abstract

High-quality auditing is a prerequisite for maintaining public trust in the profession. However, quality is not easily observable, so regulators mandate certain audit firms to disclosure information about their quality systems in transparency reports. The aim of this paper is to examine the potential of transparency reports to signal audit quality, with particular emphasis on audit firms operating in Serbia. Furthermore, study seeks to assess the progress in the transition to the new quality management regulation. The research is based on an analysis of the content of transparency reports published by audit firms operating in Serbia for 2022 and 2023. The focus of analysis is on disclosures related to their quality control or quality management systems, with a comparative analysis of the content conducted both across firms and over time. The authors found variations in both the form and content of the disclosed information. Some reports reflect tangible efforts to achieve quality, while others seem to function primarily as tools for compliance with regulatory requirements.

Article

Uvod

U revizorskoj profesiji, kvalitet nije samo pitanje usklađenosti sa propisima, već i temelj poverenja javnosti u rad revizora. Kvalitetna revizija smanjuje informacionu asimetriju i omogućava donošenje adekvatnih investicionih odluka pružanjem relevatnih informacija svim zainteresovanim stranama. Ukoliko revizija nije kvalitetno obavljena, revizorske firme ne samo da mogu biti podvrgnute sankcijama, već i narušena reputacija utiče na gubitak klijenata. Shodno tome, potencijalni reputacioni rizik predstavlja podsticaj revizorima da održavaju najviše standarde kvaliteta revizije (DeFond, Zhang, 2014). Međutim, konsenzus u pogledu definicije kvaliteta revizije ne postoji. De Angelo (1981) definiše kvalitet revizorskih usluga kao tržišno procenjenu verovatnoću da će revizor otkriti materijalno značajne pogrešne iskaze u računovodstvenom sistemu klijenta i ukazati na njih. S druge strane, Knechel et al. (2013) tvrde da je kvalitet revizije u oku posmatrača, odnosno da je reč o subjektivnom konceptu koji je podložan različitim percepcijama u zavisnosti od zainteresovane strane koja ga razmatra.

Prepreke u postizanju kvaliteta uzrokovane propustima u radu revizora, ali i odsustvom precizne definicije kvaliteta revizije rezultirale su bezuspešnim pokušajima profesije da odgonetne šta to tačno doprinosi kvalitetu. Kao rezultat toga, zahtevi regulatora za unapređenjem kvaliteta intenzivirali su se kroz izmene standarda revizije i kodeksa etike. Pored toga, profesionalna tela pružila su smernice razvijanjem okvira za kvalitet revizije ističući čitav set faktora koji utiču na kvalitet. Međutim, bez sistema interne kontrole kvaliteta, obezbeđivanje doslednosti u svim angažmanima pokazalo se kao izazovno, što je podstaklo razvoj standarda kvaliteta. Međunarodni standardi kontrole kvaliteta ponudili su smernice revizorskim firmama za konzistentno obezbeđivanje kvaliteta na svim angažmanima, a efektivna primena Međunarodnog standarda kontrole kvaliteta 1 (ISQC 1) počela je 15. decembra 2009. godine. Međutim, više od decenije kasnije, novi finansijski skandali, neizvesnosti u okruženju i razvoj savremenih tehnologija, podstakli su Odbor za međunarodne standarde revizije (IAASB) da predloži revidirani pristup kvalitetu. Pomenuta regulativa je zamenjena novom, te su uvedeni novi Međunarodni standardi upravljanja kvalitetom – Međunarodni standard upravljanja kvalitetom 1 (ISQM 1) i Međunarodni standard upravljanja kvalitetom 2 (ISQM 2).

Uvid u način rada revizorskih firmi i kvalitet pružene usluge revizije ne može se lako sagledati od strane onih koji su korisnici usluga revizije. Moglo bi se reći da revizija za njih u velikoj meri ostaje “crna kutija”. Stoga ne iznenađuje što su regulatori prepoznali potrebu za implementacijom rešenja koje će obezbediti veću vidljivost revizorskih firmi i postavili zahteve za objavljivanje izveštaja o transparentnosti. Glavni podsticaj za ovu inicijativu bilo je očekivanje da će veća transparentnost pružiti uvid u kvalitet revizije i omogućiti razlikovanje revizorskih firmi (Deumes et al., 2012). Benefiti transparentnosti brzo su prepoznati, pa su izveštaje o transparentnosti objavljivale i firme za koje to nije bilo obavezno.

Novi pristup upravljanja kvalitetom revizije

Uvođenje novih standarda predstavlja značajan zaokret u pristupu, singalizirajući strože zahteve za revizorske firme. ISQM 1 nalaže da firme prilikom dizajniranja i implementiranja sistema upravljanja kvalitetom uzmu u obzir prirodu i okolnosti firme i razviju integrisan pristup koji tretira sistem kao kohezionu celinu međusobno povezanih elemenata, a ne kao zasebne komponente, kao što je to bio slučaj sa ISQC 1. Dakle, prema novom standardu, sistem upravljanja kvalitetom zamišljen je da funkcioniše na kontinuiran i iterativan način, reagujući na promene u prirodi i okolnostima firme i njenih angažmana (IAASB, 2021).

U skladu sa ISQM 1, sistem upravljanja kvalitetom ima osam komponenti, kao što je i predstavljeno na Slici 1. Slično prethodnom sistemu, i ovaj potvrđuje da konačna odgovornost za kvalitet leži na rukovodstvu revizorske firme. Ton postavljen na vrhu utiče na sve zaposlene, motivišući ih da preuzmu odgovornost za kvalitet u okviru svojih uloga. Međutim, novi standard od revizorskih firmi zahteva da eksplicitno dodele konačnu odgovornost direktoru firme, vodećem partneru ili bordu direktora (ISQM 1, para. 20). Komponente poput etičkih zahteva, prihvatanja novog klijenta ili nastavka saradnje sa postojećim bile su predviđene i u okviru prethodnog sistema. S obzirom na to da su osim nezavisnosti revizora važan faktor kvalitetne revizije i reputacije revizorske firme karakteristike klijenta revizije, prilikom prihvatanja novog ili nastavka saradnje sa postojećim klijentom pored komercijalnog aspekta, revizorska firma mora da se rukovodi i uspostavljenim politikama i procedurama, odnosno da donosi odluke imajuću u vidu prirodu i okolnosti angažmana i integritet i etičke vrednosti klijenta, kao i sposobnost firme da izvede angažman u skladu sa regulativom. Sposobnost izvođenja angažmana uslovljena je dovoljnim i odgovarajućim resursima, a novi standard pored ljudskih ističe i tehnološke i intelektualne resurse koje je potrebno razvijati, primenjivati i održavati.

Slika 1. Elementi sistema upravljanja kvalitetom

Izvor: IAASB, 2019;

Ključna razlika novog u poređenju sa prethodnim standardom ogleda se u uvođenju dva nova elementa. Iako se jednim od njih naglašava značaj komunikacije i protoka informacija unutar revizorske firme, ali i prema eksternim licima, suštinska promena dolazi sa uvođenjem pristupa zasnovanog na riziku (Manea, Bratu, 2023). Ukoliko pretpostavimo da postoje brojni rizici kojima revizorske firme mogu biti izložene, kao i da se oni razlikuju među firmama, glavna prednost ove komponente je što eliminiše mogućnost šablonskog pristupa kvalitetu. Upravljanje kvalitetom zasnovano na riziku zahteva od revizorskih firmi da prvo postave ciljeve kvaliteta usmere na ishode za svaku komponentu sistema. Za svaki od postavljenih ciljeva identifikuju se i ocenjuju rizici koji mogu dovesti u pitanje njihovo postizanje. Međutim, važno je napomenuti da nije svaki rizik relevantan, već je pre dizajniranja i implementiranja odgovora na rizike neophodno utvrditi stepen uticaja tih rizika na ostvarivanje ciljeva kvaliteta, kao i verovatnoću njihovog nastanka (IAASB, 2020).

Iako je uvođenjem novog pristupa kvalitetu cilj ostao nepromenjen, zaključujemo da ISQM 1 donosi proaktivniji pristup upravljanja kvalitetom, ali i izazovniji za implementaciju, naročito za manje revizorske firme. Prelazak sa fiksnog modela kontrole na fleksibilniji i dinamičniji sistem izazvao je zabrinutost u pogledu njegove efikasnosti, jer zahteva značajne resurse za implementaciju, a povezani troškovi mogu predstavljati prepreku za razvoj efikasnih sistema. Postavlja se i pitanje da li će promena standarda zaista unaprediti kvalitet u svim firmama.

Izveštaji o transparentnosti kao signal kvaliteta revizije

Iako izveštaj o transparentnosti sadrži širok opseg informacija, Deumes et al. (2012) ističu da osnov za percepciju kvaliteta revizije predstavljaju informacije o kontinuiranoj edukaciji revizora, nezavisnosti i internom sistemu kontrole kvaliteta. Transparentnost u implementaciji i nadzoru sistema kontrole kvaliteta može biti od značaja zainteresovanim stranama prilikom poređenja revizorskih firmi i razmatranja njihovog pristupa kvalitetu revizije (IOSCO, 2009). Međutim, iako detaljan izveštaj o transparentnosti može odražavati posvećenost firme kvalitetu, on nije nužno garancija visokog kvaliteta revizije, te je neophodno pažljivo razmotriti relevantnost objavljenih informacija kao signala kvaliteta.

Fu et al. (2015) analizirali su izveštaje o transparentnosti 21 revizorske firme u Australiji za 2013. godinu. Iako autori ističu da bi obelodanjivanje detaljnih informacija o sistemima kontrole kvaliteta u skladu sa ISQC 1 pružilo relevantne uvide, rezultati istraživanja pokazuju varijacije u opisu elemenata sistema između revizorskih firmi, pri čemu neki aspekti dobijaju minimalnu pažnju. Kao rezultat toga, ta neusklađenost podriva potencijal izveštaja o transparentnosti da pouzdano signaliziraju kvalitet revizije. Slično prethodnom istraživanju, Deumes et al. (2012) ispitivali su da li su varijacije u nivou transparentnosti među revizorskim firmama povezane sa stvarnim kvalitetom revizije, kao i da li se revizorske firme mogu razlikovati po kvalitetu na osnovu uvida dobijenih iz izveštaja o transparentnosti. Rezultati istraživanja ukazuju na to da postoje razlike u nivou transparentnosti kod 103 revizorske firme u više zemalja EU, pri čemu su veće revizorske firme imale i viši indeks transparentnosti. Međutim, autori su zaključili da analizirani izveštaji nisu pouzdan signal kvaliteta revizije.

Revizorska literatura generalno tvrdi da je kvalitet revizije u korelaciji sa veličinom revizorske firme (De Angelo, 1981; Francis, Yu, 2009, Deumes et al., 2012; Li et al., 2023). Veće revizorske firme pružaju kvalitetnije usluge ne samo zbog svojih obimnih resursa, znanja i iskustva u sprovođenju angažmana, već i zato što bi gubitak reputacije značio i finansijski gubitak i gubitak klijenata. U skladu s tim, od „Velike četvorke“ (Big 4) se mogu očekivati kvalitetnije revizije, a pod pretpostavkom pozitivne veze između kvaliteta revizije i obima informacija u izveštaju o transparentnosti, očekuje se i viši nivo transparentnosti. Na taj način, velike revizorske firme se mogu značajno diferencirati od manjih i signalizirati kvalitet svojih usluga zainteresovanim stranama. Ipak, Johl et al. (2021) tvrde da Big 4, s obzirom na već izgrađenu jaku reputaciju i tržišnu poziciju, ne koriste transparentnost u cilju tržišnog diferenciranja, kao što to čine firme koje ne pripadaju ovoj grupi.

S druge strane, Francis i Yu (2009) naglašavaju da se razlike u kvalitetu revizije mogu uočiti i unutar Big 4, u zavisnosti od veličine pojedinačnih kancelarija, pri čemu je kvalitet revizije u proseku viši u većim kancelarijama, što može dovesti i do razlika u izveštajima o transparentnosti. Takođe, Girdhar i Klarskov Jeppesen (2018) identifikuju postojanje razlika u praksama izveštavanja o transparentnosti među firmama Big 4 i pripisuju ih teoriji varijacije praksi, odnosno uticaju višestrukog institucionalnog okruženja. Oni tvrde da su ove firme pod uticajem ne samo institucionalnog okruženja svojih međunarodnih mreža, već i nacionalnog okruženja zemalja u kojima posluju, što utiče na obim i sadržaj njihovih izveštaja o transparentnosti.

Cilj rada i metodologija

Iako izveštaji o transparentnosti već neko vreme zaokupljuju pažnju profesije i regulatora, povezana akademska istraživanja su prilično ograničena (Almeida et. al, 2022). To je posebno slučaj sa istraživanjem izveštaja o transparentnosti u zemljama u razvoju. La Rosa et al. (2019) u svom empirijskom istraživanju potvrđuju da viši kvalitet revizije na nacionalnom nivou pozitivno utiče na obim informacija koje revizorske firme pružaju u izveštajima o transparetnosti. Međutim, u zemljama koje nemaju dugu tradiciju i zrelost u eksternoj reviziji i gde tek treba izgraditi poverenje u profesiju revizije, potencijal izveštaja o transparentnosti bi mogao da budu značajan u vidu korisnog sredstva koje bi doprinelo afirmaciji profesije. Sa druge strane, postoji opasnost i da, u skladu sa institucionalnom teorijom, nametanje obaveznog izveštavanja o transparentnosti učini izveštaje pukom formom, bez suštinske vrednosti. Naše istraživanje je upravo usmereno na okruženje Srbije, kao zemlje u razvoju, gde revizija tek treba da zauzme mesto koje ima u razvijenim zemljama, a sa ciljem sagledavanja trenutnog pristupa izveštavanju o transparentnosti. Posebnu pažnju posvećujemo informacionoj vrednosti izveštaja o transparentnosti u kontekstu sistema kontrole kvaliteta, odnosno, u novijem periodu, sistema upravljanja kvalitetom, koji primenjuju revizorske firme u Srbiji.

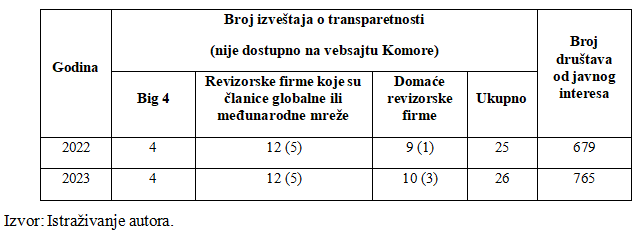

Na osnovu uvida u javno dostupan Registar društava za reviziju koji vodi Komora ovlašćenih revizora u Srbiji je trenutno registrovano 77 društava za reviziju. Međutim, prema Zakonu o reviziji ("Sl. glasnik RS", br. 73/2019) samo društva koja obavljaju reviziju društava od javnog interesa su u obavezi da godišnje izveštaje o transparentnosti pripreme i učine dostupnim javnosti najkasnije nakon četiri meseca od isteka kalendarske godine, što je usklađeno sa regulativom EU. Dodatno, Zakon o reviziji zahteva da osim obelodanjivanja izveštaja na internet stranicama društava za reviziju oni moraju biti dostupni i na vebsajtu Komore ovlašćenih revizora.

U uzorak su uključeni izveštaji za 2022. i 2023. godinu, jer u trenutku prikupljanja podataka rok za predaju izveštaja za 2024. godinu nije istekao. Prikupljanje izveštaja za dve uporedne godine omogućilo je poređenje izveštaja ne samo među revizorskim firmama, nego i u vremenu, što je posebno imalo značaja, jer se u međuvremenu promenila profesionalna regulativa u pogledu standarda kvaliteta. U prvom koraku prikupljeni su izveštaji o transparetnosti dostupni na vebsajtu Komore. Kako bi se prevazišao potencijalni problem neobjavljivanja izveštaja na vebsajtu Komore, autori su posetili i vebsajtove revizorskih firmi kako bi se uverili u potpunost uzorka. Pronađeno je da je šest izveštaja za 2022. godinu i osam izveštaja za 2023. godinu isključivo dostupno na vebsajtovima relevantnih revizorskih firmi. Takođe, zanimljiv je i nalaz da je jedna revizorska firma objavila izveštaj na dobrovoljnoj osnovi, iako nije obavljala reviziju društava od javnog interesa. Takva praksa može se smatrati poželjnom, jer omogućava revizorskoj firmi da istakne svoju posvećenost transparentnosti i kvalitetu, što može pozitivno uticati na njen potencijal za širenje portfolija klijenata.

S obzirom na to da ne postoji javno dostupna lista društava od javnog interesa u Srbiji, kao ni lista revizorskih firmi koje ih revidiraju, ne može se utvrditi da li su neke revizorske firme, koje su bile u obavezi da objave izveštaje o transparentnosti, izbegle to da učine. Ipak, takvi slučajevi se mogu javiti (Pivac, Čular, 2012; Čular, 2017) i uticati na zaključke o transparentnosti. Uzorak je obuhvatio 51 izveštaj, od kojih je 25 objavljeno za 2022. godinu, a 26 za 2023. godinu. U obe posmatrane godine 23 revizorske firme su objavile izveštaje, dok su dve firme objavile samo za 2022. godinu, a tri samo za 2023. godinu. Istraživanjem je tako obuhvaćeno 28 revizorskih firmi. Tabela 1 pruža sveobuhvatan pregled dostupnih izveštaja o transparentnosti prema vrsti revizorske firme koja je objavila izveštaj, kao i ukupnom broju društava od javnog interesa obuhvaćenih dostupnim izveštajima za svaku godinu. Napominjemo da smo razvrstavanje revizorskih firmi izvršili na osnovu uvida u Registar društava za reviziju, jer je članom 66 Zakona o reviziji predviđeno da registar između ostalog mora sadržati i podatke o članstvu u mreži.

Tabela 1. Karakteristike analiziranog uzorka

Nakon što su pribavljeni svi dostupni izveštaji o transparentnosti, dalje istraživanje je zasnovano na analizi sadržaja segmenata izveštaja o transparentnosti koji se odnose na sistem kontrole (system of quality control- SOQC), odnosno upravljanja kvalitetom (system of quality management -SOQM). Kako bi se postigao cilj rada, sprovedena je uporedna analiza sadržaja između revizorskih firmi, ali i unutar svake firme kroz dve analizirane godine.

Rezultati rada sa diskusijom

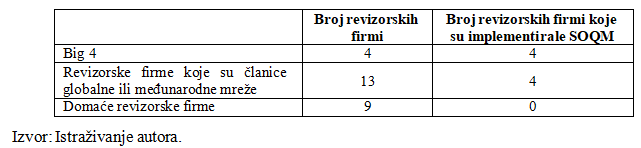

Analizom sadržaja izveštaja o transparentnosti, sa posebnim osvrtom na informacije o sistemima kvaliteta, utvrđeno je da većina revizorskih firmi i dalje primenjuje ISQC 1 i funkcioniše u okviru sistema kontrole kvaliteta, dok je pet firmi u 2022. godini i osam u 2023. godini prešlo na novi sistem upravljanja kvaliteta. Dobijeni rezultati ukazuju na nepovoljno institucionalno okruženje, koje se ogleda u kašnjenju prilikom usvajanja novih praksi upravljanja kvalitetom. Ovakvo stanje može se, s jedne strane, pripisati nedostatku prevoda relevantnih standarda, dok, s druge strane može predstavljati pokazatelj ograničenog interesa revizorskih firmi za proaktivnu implementaciju novog pristupa kvalitetu u odsustvu regulatornog pritiska. U prilog drugoj pretpostavci govore nalazi prikazani u Tabeli 2, koji prikazuju primenu SOQM prema vrsti revizorskih firmi u 2023. godini.

Tabela 2. Implementacija sistema upravljanja kvalitetom u 2023. godini

Kao što se i očekivalo, Big 4 su implementirale SOQM. Trećina revizorskih firmi koje su članice međunarodnih ili globalnih mreža pokazale su takođe spremnost za usvajanje zahtevnijeg SOQM, što je delimično rezultat dostupnosti resursa i stručnog znanja koje im njihove mreže stavljaju na raspolaganje. Sa druge strane, nijedna domaća revizorska firma nije promenila svoj pristup, te je očigledno da se integracija SOQM u revizorsku praksu u Srbiji može očekivati tek kada se ispune zakonski uslovi, odnosno kada se obezbedi zvaničan prevod i nova regulativa postane obavezna.

U cilju obezbeđivanja relevatnog poređenja, analiza je nastavljena kroz klasifikaciju revizorskih firmi u dve grupe, Prvu grupu čine revizorske firme koje primenjuju SOQC, dok drugu grupu obuhvataju firme koje su prešle na SOQM. U okviru prve grupe, nalazi istraživanja ukazuju na to da izveštaji o transparentnosti domaćih revizorskih firmi sadrže znatan deo neoriginalnog, šablonski oblikovanog sadržaja u vezi sa SOQC. Naime, firme najčešće započinju navođenjem elemenata, a zatim slede opisi koji u velikoj meri odražavju formulacije iz standarda. Istovremeno, poređenje izveštaja za 2022. i 2023. godinu ne pokazuje značajne razlike u sadržaju informacija o sistemu kvalitetu. Međutim, doslednost u izveštavanju nije rezultat savršeno uspostavljenog sistema, već je verovatnije da su sistemi kontrole kvaliteta uspostavljeni primarno radi ispunjavanja regulatornih zahteva, a ne kao rezultat posvećenosti unapređenju kvaliteta, što objašnjava i ograničene informacije koje firme obelodanjuju. Konkretno, politike i procedure su uspostavljene, a neke od firmi ističu i postojanje Pravilnika o kontroli kvaliteta.

Ipak, izostanak detaljnog opisa sistema izaziva zabrinutost u pogledu njegove stvarne efikasnosti i podriva svrhu izveštaja o transparentnosti. Prema nalazima FRC (2019), korisnici izveštaja očekuju uravnoteženu samoprocenu SOQC, koja bi im omogućila razumevanje načina na koji firme identifikuju i rešavaju probleme u vezi sa kvalitetom. U svojoj studiji, Aydemir et al. (2023) su na uzorku od 612 izveštaja o transparentnosti objavljenih u Turskoj u periodu od 2013. do 2020. godine identifikovali upravo efekat uniformnosti kao prepreku smanjenju informacione asimetrije.

Iako domaće revizorske firme većinski nisu sklone obelodanjivanju detaljnijih informacija o sistemima kontrole kvaliteta, te se ne mogu izvesti pozitivni zaključci o potencijalu izveštaja o transparentnosti da signaliziraju kvalitet revizije, ipak se može identifikovati manji broj firmi koje se izdvajaju pružanjem značajno više informacija o svojim sistemima kontrole kvaliteta. Njihova obelodanjivanja prevazilaze puko ponavljanje smernica iz standarda, nudeći u pojedinim aspektima detaljnije opise politika i procedura unutar svakog elementa sistema. Ipak, čak i kod ovih firmi specifični sadržaj izveštaja je skroman i pri tome identičan u posmatranim godinama, tako da se ne može govoriti o većoj informativnoj vrednosti izveštaja u pogledu SOQC.

Kada je reč o revizorskim firmama koje su članice globalnih ili međunarodnih mreža, a pripadaju prvoj grupi u analizi, odnosno onima koje još uvek nisu implementirale SOQM, situacija u pogledu transparentnosti slična je domaćim revizorskim firmama. Ovakvi nalazi ukazuju na to da pripadnost međunarodnoj mreži ne garantuje nužno veću transparentnost budući da su izveštaji o transparentnosti revizorskih firmi, kako su pokazale prethodne empirijske studije (Girdhar, Klarskov Jeppesen, 2018; La Rosa et al., 2019), pod uticajem ne samo mreži, već i institucionalnog okruženja zemalja u kojima posluju. Stoga se sklonost ka šablonskom izveštavanju može objasniti nedostatkom tržišnog pritiska u pogledu kvaliteta usled nerazvijenog tržišta kapitala u Srbiji, ali i jasnim tržišnim pozicioniranjem određenih firmi, naročito Big 4. Navedeni razlozi su podjednako relevantni i za domaće revizorske firme, koje se dodatno suočavaju sa izazovom ograničenih resursa za primenu novih rešenja.

Ukupno osam firmi prilagodilo je svoj sistem novim standardima upravljanja kvalitetom i u svojim izveštajima o transparentnosti za 2023. godinu obelodanilo informacije o tome. Međutim, u njihovom izveštavanju o kvalitetu mogu se uočiti kako određene sličnosti tako i razlike. Naime, izveštaji revizorskih firmi izvan Big 4 mreže strukturno prate obavezne elemente izveštaja definisane Zakonom o reviziji, jasno pokazujući znatno viši nivo transparentnosti u opisu upravljanja kvalitetom u poređenju sa prethodno analiziranom grupom firmi. Nasuprot tome, izveštaji Big 4 nisu strogo formatirani, ali sadrže sve informacije propisane regulativom, pa čak i više od toga. Drugačiji tonalitet posledica je i uključivanja posebnih pasusa pre opisa sistema kvaliteta, kojima se naglašava posvećenost kvalitetu, rad u interesu javnosti i kontinuirano prilagođavanje promenama u okruženju u cilju očuvanja kvaliteta. Tako, na primer, EY ističe Next Wave strategiju osmišljenu za brzo prilagođavanje promenama u okruženju, PWC poseban naglasak stavlja na Okvir za upravljanje kvalitetom radi postizanja poslovne izvrsnosti, dok KPMG naglašava globalan pristup sistemu upravljanja kvalitetom. Deloitte ističe posvećenost kvalitetu revizije kroz ulaganje u resurse i alate u cilju unapređenja kvaliteta i kontinuirano prilagođavanje ekonomskim, poslovnim i regulatornim uslovima. Big 4 često koriste termin poput „strateška posvećenost“ kako bi signalizirale svoju proaktivnu i dugoročnu posvećenost kvalitetu kroz inovacije i ulaganja.

Analiza sadržaja izveštaja o transparentnosti pomenutih osam firmi pokazuje da sve ističu da su na nivou mreže uspostavljeni okviri, pravilnici ili priručnici za sve članice, a koji se prilagođavaju karakteristikama okruženja u kojima članice posluju. Pored toga, kompanije članice imaju pristup politikama, tehnologijama, strategijama i programima koje mogu koristiti prilikom osmišljavanja i implementacije svojih sistema upravljanja kvalitetom. Zapravo, dostupnost ovih resursa i potreba za usklađenim politikama i procedurama na nivou mreže rezultirali su implementacijom novih standarda od strane članica u Srbiji uprkos odsustvu prevoda. Oslanjanje na politike i procedure definisane na nivou mreže signalizira potencijalno veći kvalitet usluga s obzirom na to da se matične kompanije uglavnom nalaze u okruženju sa strožim regulatornim zahtevima i razvijenijim tržištem kapitala. Štaviše, ove firme ističu da u okviru globalnih programa praćenja kvaliteta nije dovoljno samo vršiti nadzor nad sistemom u cilju identifikovanja nedostataka, već se zahteva i analiza osnovnih uzroka tih nedostataka. Razumevanje zašto dolazi do nedostataka od ključnog je značaja za preduzimanje korektivnih mera.

Budući da ISQM predstavlja značajan iskorak, naročito uvođenjem novog elementa - procesa ocene rizika unutar sistema, analizirali smo posebno obelodanjivanja o ovom elementu. Na primer, Deloitte ističe da im implementacija novog pristupa pruža priliku za samovrednovanje kroz kontinuirano identifikovanje oblasti za unapređenje. Pored toga, bez obzira što postoje razvijeni ciljevi kvaliteta, rizici i odgovori na nivou mreže, svaka članica u svom izveštaju naglašava da su oni prilagođeni njenom okruženju i vrstama angažmana, čime se sprečava puko formalno preuzimanje mrežnog okvira. Jedan od apekata koji bi sigurno mogao doprineti većem stepenu transparentnosti u ovoj oblasti, a koji je izostao u analiziranim izveštajima, jeste eksplicitnije isticanje definisanih ciljeva kvaliteta, uz pružanje konkretnih primera rizika i odgovora. Na osnovu navedenog može se zaključiti da postoji prostor za sadržaje više prilagođene pojedinačnim karakteristikama svake firme, kao i potreba za unapređenjem pristupa izveštavanju kako bi se obezbedila uravnoteženija perspektiva koja odražava stvarne performanse, a ne isključivo pozitivne aspekte.

Zaključak

Analiza izveštaja o transparentnosti revizorskih firmi u Srbiji, sa posebnim fokusom na obelodanjivanje informacija o sistemima kontrole kvaliteta, odnosno upravljanja kvalitetom, omogućila je procenu napretka u prelasku na novu regulativu u oblasti upravljanja kvalitetom. Rezultati analize sadržaja pokazuju da je samo manjina revizorskih firmi implementirala SOQM, budući da njegova primena u Srbiji još uvek nije obavezna dok se ne završi prevod novih standarda. To stvara jaz u primeni profesionalnih standarda i naprednih praksi u srpskom okruženju. Nalazi takođe ukazuju da nivo transparentnosti u analiziranim izveštajima nije visok zbog prekomerne upotrebe šablonskog jezika i neuravnoteženog izveštavanja koje favorizuje pozitivne informacije. Ipak, pojedini izveštaji se izdvajaju po detaljnim opisima i sadržaju prilagođenom specifičnostima konkretnih firmi.

Evidentno je da potencijal izveštaja o transparentnosti kao indikatora kvaliteta još uvek nije u potpunosti iskorišćen. Iako su se prethodna istraživanja o transparentnosti uglavnom odnosila na razvijene zemlje, ovaj rad doprinosi širenju znanja o transparentnosti revizorskih firmi u zemljama u razvoju, što je posebno značajno s obzirom na ulogu koju transparentnost može da ima u afirmaciji profesije. Regulatori bi mogli imati koristi od ovih nalaza tako što bi usmerili dodatne napore ka promociji i unapređenju informativnog sadržaja izveštaja. Praktičari, sa druge strane, mogu prepoznati priliku da se izdvoje na tržištu kroz posvećenost transparentnosti i ulaganje u sisteme kvaliteta. Buduća istraživanja bi mogla da obuhvate duži vremenski period posmatranja, posebno u vezi sa implementacijom SOQM, kao i detaljniju analizu celokupnog sadržaja izveštaja. Pored toga, neophodno je podstaći sprovođenje empirijskih kvalitativnih i kvantitativnih studija koje analiziraju odnos između kvaliteta revizije i transparentnosti revizorskih firmi.

References

2.Aydemir D., Y. S. Akgul, B. Özcan, & M. H. Aksu. 2023. Uncovering Turkish audit firms' transparency report textual attributes through computer- based approaches and linking them to audit quality. Social Science Research Network. http://dx.doi.org/10.2139/ssrn.5054128

3.Čular M. 2017. Transparency report delay and disclosure by Croatian audit firms. Croatian Operational Research Review 8, (1): 299-316. https://doi.org/10.17535/crorr.2017.0019

4.DeAngelo L. E. 1981. Auditor size and audit quality. Journal of Accounting and Economics 3, (3): 183-199. http://dx.doi.org/10.1016/0165-

4101(81)90002-1

5.DeFond M., & J. Zhang. 2014. A review of archival auditing research. Journal of Accounting and Economics 58: 275-326.

https://doi.org/10.1016/j.jacceco.2014.09.002

6.Deumes R., C. Schelleman, H. Vander Bauwhede, & A. Vanstraelen. 2012. Audit firm governance: Do transparency reports reveal audit quality? Auditing: A Journal of Practice & Theory 31, (4): 193-214.

https://doi.org/10.2308/ajpt-10301

7.Financial Reporting Council (FRC). 2019. Transparency Reporting. AQR Thematic Review.

8.Francis J. R., & M. D. Yu. 2009. Big 4 office size and audit quality. The Accounting Review 84, (5): 1521-1552.

https://doi.org/10.2308/accr.2009.84.5.1521

9.Fu Y., E. Carson, & R. Simnett. 2015. Transparency report disclosure by Australian audit firms and opportunities for research. Managerial Auditing Journal 30, (8/9): 870-910. https://doi:10.1108/maj-06-2015-1201

10.Girdhar S., & K. Klarskov Jeppesen. 2018. Practice variation in Big-4 transparency reports. Accounting, Auditing and Accountability Journal 31,

(1): 261-285. https://doi.org/10.1108/AAAJ-11-2015-2311

11.International Auditing and Assurance Standards Board (IAASB). 2019. Exposure draft: Proposed International Standard on Quality Management 1. International Federation of Accountants.

12.International Auditing and Assurance Standards Board (IAASB). 2020. International Standard on Quality Management 1: Quality management for firms that perform audits or reviews of financial statements, or other assurance or related services engagements. International Federation of Accountants.

13.International Auditing and Assurance Standards Board (IAASB). 2020. ISQM 1 - Basis for conclusions. International Federation of Accountants.

14.International Auditing and Assurance Standards Board (IAASB). (2021). ISQM 1: first-time implementation guide. International Federation of Accountants.

15.International Organization of Securities Commissions (IOSCO). 2009. Transparency of firms that audit public companies: Consultation report.

16.Johl S. K., M. B. Muttakin, D. G. Mihret, S. Cheung, & N. Gioffre. 2021. Audit firm transparency disclosures and audit quality. International Journal of Auditing 25, (2): 508-533. https://doi.org/10.1111/ijau.12230

17.Knechel W. R., G. V. Krishnan, M. Pevzner, L. B. Shefchik, & U. K. Velury. 2013. Audit quality: Insights from the academic literature. Auditing: A Journal of Practice & Theory 32 (Supplement 1): 385-421. https://doi.org/10.2308/ajpt-50350

18.La Rosa F., C. Caserio, & F. Bernini. 2019. Corporate governance of audit firms: Assessing the usefulness of transparency reports in a Europe‐wide analysis. Corporate Governance: An International Review 27, (1): 14-32. https://doi.org/10.1111/corg.12235

19.Li S., F. Liu, F. Ye, & M. D. Yu. 2023. Why bigger is not stronger? A perspective on auditor groups and audit quality. Journal of Accounting and Public Policy 42: 107099. https://doi.org/10.1016/j.jaccpubpol.2023.107099

20.Manea, L. R., & A. Bratu. 2023. New Perspectives for Improving the Quality of Audit Management. Internal Auditing and Risk Management 67, (1): 44-

54. https://doi.org/10.5281/zenodo.7784984

21.Pivac S., & M. Čular. 2012. Quality index creating and analysis of the transparency of audit firms - case study in Croatia. Croatian Operational Research Review 3, (1): 224-235.

22.https://www.kor.rs/registri_preduzeca.asp [pristupljeno 07.04.2025.]

Published in

Vol. 11 No.2 (2025)

Keywords

🛡️ Licence and usage rights

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals