THE ROLE OF MONETARY POLICY IN ENSURING MACROECONOMIC STABILITY

Abstract

The causes of the crisis of the common currency of the European Union can be seen as the collapse of Europe itself through the use of a common currency that unites 18 countries into a consistent and regulated system. Greece, Portugal, Spain, Italy and Ireland were on the verge of financial bankruptcy, which could have caused the collapse of the entire financial system of Europe and other global markets. The European Union has shown that it has the strength to cope with the financial crisis that has shaken it. The necessity of harmonizing monetary policy at the level of the European Union and fiscal policy at the level of each of its members has proven to be a necessary measure so that the common currency can continue to function. The paper deals with the issue of the public debt crisis of the European Union member states, the mismatch between monetary and fiscal policies.

Article

Uvod

Evropa je tokom svoje burne istorije konstantno bila u ratnim sukobima. Ovi ratovi su se vodili na svim delovima kontinetna i dovodili su do gubitaka velikog broja lјudi, uništavanja gradova, raspada carstava i država. Zemlјe koje su vodile ratove nisu imale interesa da međusobno trguju, razvijaju svoje ekonomije. Evropa je bila mesto gde su trgovinske barijere, tarife i različite valute umnogome otežavale razvoj država. Bilo je potrebno platiti naknadu kako biste razmenili sopstvenu valutu za valutu države u kojoj hoćete da izvršite neko plaćanje ili kupovinu. Nakon ovoga bilo je potrebno platiti novu naknadu kako bi bilo moguće izvršiti plaćanje između dve države. Ovako organizovan sistem je samo sputavao razvoj i dovodio do stagniranja ekonomija.

Drugi svetski rat je doneo do tada neviđene mere uništenja, razaranja svega što je postojalo u Evropi. Industrijski kompleksi, infrastruktura i ekonomska aktivnost na nivou kontinenta je bila uništena. Zbog nastale loše situacije, najbrži način oporavka Evrope je bilo uklanjanje svih barijera (Obrić & Majstorović, 2023). Uvedena je lakša razmena roba i kapitala što je imalo za posledicu ubrzavanje trgovine između zemalјa Evrope i stvaranja ideje jedinstvene Evrope koja će se osloboditi ratova, uništenja i kroz međusobno udruživanje, Evropa bi postala mesto gde se u miru trguje i razvija ekonomija. Sve države bi se ujednile u jedinstvenu uniju što bi imalo za cilјa da se svi budući ratovi više ne vode.

Zemlјe su polako krenule da teže ovoj ideji. Prvo su ukinute trgovinske i carinske barijere što je dovelo do snižavnja troškova poslovanja. Poslednja etapa uklanjanja svih barijera je bio pad Berlinskog zida. Sa ujedinjenom Nemačkom, Evropa je bila spremna za ujedinjenje kontinenta (Septiani et al., 2024).

Dvanaest država je potpisalo 7. februara 1992. godine Mastritski ugovor koji je imao za cilј stvaranje Evropske unije. Ugovor o stvaranju Evropske unije potpisan je u Mastriktu u Holandiji. Stupio je na snagu 1993. godine. Nakon ovoga, ekonomski procesi u Evropi su se odvijali mnogo lakše i slobodnije. Najveći problem koji je ostao bio je i glavni, a to su različite valute koje su koristile zemlјe Evrope. Nakon sveobuhvatne analize i priprema, našlo se i rešenje za ovaj problem, a to je stvaranje zajedničke valute. Prvog janura 1999. godine, zemlјe evro zone su usvojile evro kao svoju zajedničku valutu i storen je prostor na kome je krenula da funkcioniše Evro zona (Savić et al., 2025). Ovim je napravlјen diskoninutet u odnosu na korišćenje domaće valute zemalјa i upravlјanje pojedinačnim monetarnim politikama. Upravlјanje monetarnom politikom je predato novoj instituciji kojoj su delegirana nacionalna i suverena prava država i stvorena je Evropska centralna banka. Evro zona od tada ima jedinstvenu monetarnu politiku koju je vodi Evropska centralna banka ali je ostalo na zemlјama članica Evropske unije da sami vode fiskalnu politiku. Ovakvo ustrojstvo monetarne i fiskalne politike na nivou Evropske unije i Evro zone je klјučni razlog stvaranja krize javnog duga među njenim članicama.

Monetarna politika naspram fiskalne politike

Neophodno je razumeti uticaj vođenja monetarne politike naspram uticaja vođenja fiskalne politike. Monetarna politika u svojoj osnovi kontroliše količinu novca koja se nalazi u opticaju i kolike su kamatne stope na pozajmlјivanje tog novca (Klincov et al., 2022). Fiskalna politika sa druge strane, rukovodi se koliko novca država prikuplјa kroz poreze i druge namete kao i koliko novca država troši.

Vlada određene zemlјe može da potroši onoliko novaca koliko prikupi kroz poreze i ostale fiskalne i nefiskalne prihode (Habibi & Zakiah, 2023). Svako trošenje preko ove granice zove se deficitarna potrošnja i Vlada mora da obezbedi izvore novca za ovakvo finansiranje.

Pre uvođenja eura, države poput Grčke, morale su da plaćaju visoke kamatne stope prilikom zaduživanja. Takođe, kreditori su bili obazrivi i nisu dopuštali Grčkoj da se prekomerno zadužuje (Petrović et al., 2024). Nakon ulaska Grčke u Evro monetarnu zonu, ova situacija se promenila. Grčkoj je bilo dopušteno da se zadužuje po nižim kamatnim stopama kao i da prikuplјa mnogo više novca i kapitala nego ranije.

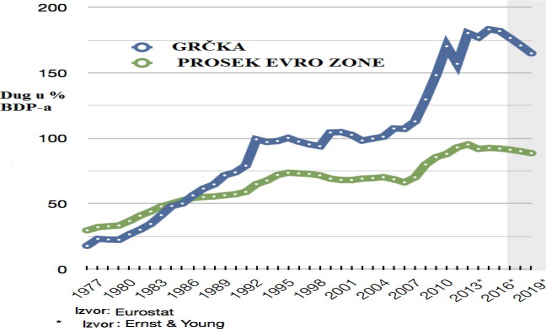

Slika 1. Odnos javnog duga Grčke i Evro zone u periodu od 1977. do 2019. godine

Izvor: https://commons.wikimedia.org/wiki/File:Greek_debt_and_EU_average_since_1977.png

Manje zemlјe sada imaju pristup kreditnim linija što ranije nije bio slučaj. Grčka je pre ulaska u Evro monetarnu zonu plaćala oko 18% na zaduživanje dok se nakon ulaska ova situacija promenila. Sada je mogla da se zadužuje po kamatnim stopama kao Nemačka što iznosi oko 3%. Razlog leži u Nemačkoj globalnoj finansijskoj moći (Golubović & Janković, 2023). Ulazak u Evro monetarnu zonu predstavlјa ulazak u klub u kome zemlјe članice mogu da koriste određene pogodnosti, a između ostalog to se odnosi i na Nemačku finansijsku moć. Kreditori sada imaju sigurnost da u slučaju da Grčka ne bude bila u mogućnosti da izvršava svoje međunarodne obaveze, da će to za nju uradti Nemačka i druge ekonomsko jake zemlјe Evrope (Alwaris & Hasan, 2023). U novim okolnostima i sa jeftinijim izvorima zaduživanja, Grčka i druge zemlјe su prilagodile svoje fiskalne politike na način kojim im je omogućio da povećaju potrošnju u razmerama koje do tada nisu mogle zamisliti. Sada imaju mogućnost da finansiraju nove državne programe iz budžetskog deficit (Jovićević, 2021). Otvarana su radna mesta koja nisu imala ekonomsko utemelјenje, više sredstava je odvajano za funkcionisanje penzionih fondova.

Svi ovi programi su finansirani iz novca koji je bio lako dostupan putem zaduživanja pod niskim kamatnim stopama. Grčka, Italija i Portugal su na ovaj način akumulirale velike budžetske deficite ali su uspevale da drže deficit pod kontrolom isplatom novim novcem koji je pristizao novim zaduživanjem na globalnom finansijskom tržištu (Milenković et al., 2023). U ovakvom slučaju, pozajmlјivanje i otplaćivanje dugova se nastavilo sve dok je postojalo nesmetano zaduživanje i sprovođenje neusklađene fiskalne politike. Irska i Španija su iskoristile ovakvo zaduživanje za ubacivanje novca u sektor gradnje što je dovelo do eksplozije u gradnju stambenih objekata. Isti način gradnje je funkcionisao u Sjedinjenim Američkim Državama. Kreditne linije u Evropi su neometano funkcionisale, javni dugovi zemalјa članica Evropske unije su nastavili da rastu ali ovim je Evropa postala još tesnije povezane. Kompanije su počele da otvaraju proizvodnju širom Evrope (Ristić et al., 2024). Nemačke banke su pozajmlјivale novac Francuskim kompanijama i Francuske banke su pozajmlјivale novac Španskim kompanijama (Neševski & Bojičić, 2024). Ovo je dovelo da unapređenja poslovne klime u Evropi jer su se troškovi poslovanja umnogome smanjili, brzina u poslovanju je poditgnuta na jedan viši nivo. Ovakav način poslovanja je bio moguć sve dok su kreditne linije nesmetano funkcionisale i dok je zaduživanje bilo jeftinije nego ranije (Savić & Bonić, 2022). U 2008. godini, tržište nekretnina u Sjedinjenim Američkim Državama je doživelo krah što je imalo uticaj na celokupan globalni finansijski sistem. Kreditiranje je ovim krahom zaustavlјeno na svim tržištima i Grčka ekonomija sada nije mogla da funkcioniše.

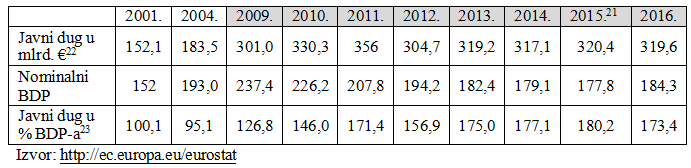

Tabela 1. Grčki javni dug, kretanje BDP-a i odnos javnog duga naspram BDP-a

Kreditne linije su prestale da funkcionišu, nisu mogli da se isplaćuju uvećane plate i penzije koje su se utemelјile sa početkom jeftinijeg zaduživanja. Takođe, Grčka nije mogla da pozajmlјuje novac kako bi isplatila stare dugove. Zbog načina na koji funkcioniše Evro monetarna zona, ovaj problem se prelio na funkcionisanje cele Evrope (Milanović & Gojkov, 2024). Većina zemalјa je navikla da pozajmlјuje novac ali u novoj situaciji, one nisu bile u stanju da otplaćuju dugove. Kako ne bi došlo do kraha zajedničke monetarne unije, Nemačka je preduzela određene korake u obuzdavanju i saniraju novo nastale situacije.

Mere evropske unije za smanjenje javnog duga

Nemačka je najsnažnija ekonomija Evrope i sa ovakvim statusom pristala je da pomogne zemlјama koje su se našle u krizi. To je značilo da će Nemačka pomoći u otplati dugovanja ali za uzvrat, Grčka, Italija, Portugal i Irska su morale da preduzmu mere štednje i smanje troškove države. Mere za smanjenje javnog duga su se odnosile na redukovanje državne potrošnje, manje zaduživanja i vraćanje više dugova (Goulart & Mello, 2024). Iako ovo zvuči kako lako rešenje, u praksi se pokazalo da nije. U maju 2010. godine, Evropska komisija24 je odobrila plan “Greek Loan Facility" – GLF“. Grčka je ovim merama preduzele prve korake ka obuzdavanju javnog duga koje su se ogledale u davanju kredita od strane Evro zone i MMF-a u visini od 110 milijardi evra sa kamatnom stopom od 5,5% (The Observer at Boston College, 2011). Evro zona je odobrila 80 milijardi evra pomoći, dok je MMF izdvojio 30 milijaradi evra. Već naredne godine, javile su se potrebe za novim merama jer postojeće nisu dale dovolјne rezultate (Paspalj et al., 2024).

Grčkoj je odobreno da se produži period otplate prvobitnog kredita na 15 godina sa umanjenom kamatom od 3,5%. U oktobru iste godine, dogovoreno od strane Evro zone i MMF-a je da se otpiše 50% javnog duga Grčke (Petrakis & Weeks, 2011).

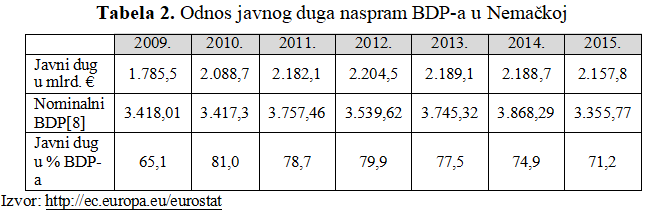

Tabela 2. Odnos javnog duga naspram BDP-a u Nemačkoj

Mere za smanjivanje javnog duga nisu popularna mera za obuzdavanje loših kretanja u ekonomiji. Država je po pravilu najveći potrošač i u slučaju kada se od nje zahteva da smanji potrošnju, ovu meru odmah osete građani koji su zaposleni u javnom sektoru. Nezadovolјstvo građana raste, jer dolazi do optuštanja radnika, smanjenja plata i penzija (Miljković, 2022). Mere za smanjenje javnog duga ne dovode automatski do uravnoteženja budžeta iz razloga što država prikuplјa porez na osnovu prihoda koji ostvare građani. U slučaju kada građani manje zarađuju, država će sakupti manje poreza (Vladisavljević et al., 2023). Ovakva mera dovodi do smanjenja prihoda budžeta što opet ima za posledicu da budžet nije u mogućnosti da izvršava plaćanje ka međunarodnim kreditorima.

Kulturne razlike unutar Evropske unije

Sagledavajući mere za smanjenje javnog duga, trebalo bi analizirati i uticaj kulturnih razlika koje odslikavaju Evropu. Nemačka je vrlo finansijski disciplinovana zemlјa. Prihode i rashode koje ostvaruje drži izbalansirano tako da ne ugrožava ekonomsku moć zemlјe. Od kada je iskusila ogromnu inflaciju posle I svetskog rata, Nemačka se okrenula ka obuzdavanju inflacije i uvek je obazriva u pogledu trošenja budžetskih sredstava (Gojković et al., 2023). Radnici u Nemačkoj su vredni, idu kasnije u penziju i redovno plaćaju državi svoje obaveze.

U Grčkoj je drugačija situacija. Ranije se ide u penziju i postoji velika nedisciplina u plaćanju poreza. Grčka nikada nije sakupila dovolјno poreza od svojih građana. Prema procenama Organizacije za ekonomsku saradnju i razvoj samo u 2009. godini, izbegavanje plaćanja poreza je bilo na nivou od 65 milijardi evra ili 25% BDP-a25. Ovakva situacija je oduvek bila samo što se posle prihvatanja eura ona drastično uvećala (Radovanović et al., 2024).

Nemačka je imala svoj pogled na rešavanje ovakve situacije. Bilo je potrebno da se prihvate stroge mere štednje kako bi Nemačka pozajmila svoj novac. Ekonomije zemalјa koje su bile pod krizom su relativno malo kada se sagleda ukupna ekonomska moć Evrope, ali kako je Evro monetarna zona povezana, njihove slabosti su mogle da ugoreze celu Evropu. Problem u jednoj zemlјi mogao je da izazove lančane probleme celoj Evropi.

Potreba za stvaranjem fiskalne unije

Mere za smanjivanje javnog duga zemalјa koje su se našle u krizi poput Grčke, Portugala, Španije i Italije mogu dati pozitivne rezultate. Državna potrošnja se može svesti na razumne okvire kao i zaduživanje na međunarodnom finansijskom tržištu. Ali sve ove mere neznače da se ovakva kriza neće ponoviti u budućnosti. Nemačka može pomoći zemlјama u krizi da prevaziđu krizu javnog duga i time da spreči urušavanje finansijskog sistema Evrope, ali nepostoji sistemski uređen način kako bi se ovakve situacije u budućnosti ne bi ponovo dogodile. Grčka i ostale zemlјe mogu u budućnosti ponovo da krenu putem prekomernog zaduživanja i povećanje državne potrošnje (De Faria, 2024). Da bi projekat zajedničke valute uspeo, mora se u budućnosti stvoriti fiskalna unija koja bi mogla da isprati funkcionisanje monetarne unije. Mora postojati politička volјa za stvaranje institucije koja će imati pravo da uredi fiskalnu politiku zemalјa članica Evropske unije. Ova institucija bi imala moć da redukuje prekomerno zaduživanje, definiše poreske stope i da primenjuje sankcije u slučaju da se ne poštuju propisi. Fiskalna unija bi sprečila nekontrolisano državno zaduživanje i potrošnju bez utemelјenog pokrića ali ovo je veoma kompleksan i nepopularan posao (Evropska komisija, 2015). To znači da bi države trebalo da predaju finansijski suverenitet višoj instituciji što bi na kraju dovelo do stvaranje Sjedinjenih Evropskih Država.

Evropska unija kao zajednički projekat ima svetlu budućnost ali su potebne organizacione promene kako bi nesmetano funkcionisala. Stvaranje zajedničke valute je doprinelo lakšem poslovanju ali neusklađenost fiskalne politike sa centralizovanom monetarnom politikom, doprinelo je stvaranju finansijske krize među članicama Evropske unije. Zajednička fiskalna politika, doprineće bolјem vođenju zajedničke ekonomske politike i ovim merama smanjiće se opasnost od ponovne krize javnog duga. Bez centralizovane fiskalne unije, zemlјe će nastaviti da povećavaju budžetske deficite, da stvaraju veći javni dug.

Zaključak

Evropa je tokom svoje burne istorije preživlјavala puno razaranja, uništavanja država, carstava. Ovakve situacije nepovolјno su delovale na razvijanje ekonomije unutar same Evrope jer nije u ovakvim uslovima bilo želјe za razvijanje ekonomije, uklalјanje trgovinskih barijera. Stvaranjem Evropske unije ovakav problem je rešen. Ljudi su sada počeli međusobno da trguju, razvijaju poslovne odnose, smanjuju troškove proizvodnje.

Nije bilo moguće odmah ukloniti sve barijere koje su delile Evropu već su one tokom nekoliko decenija smanjivane. Stvaranje zajedničke valute predstvalјao je civilizacijski iskorak u afirmisanju zajedničke ekonomske politike Evropske unije.

Monetarna politika je postala centralizovana i članice Evropske unije su prihvatile zajedničku valutu, evro. Zajednička valuta je dodatno olakšala poslovanje, investirnje, zaduživanje i plaćanje. Različiti stepeni razvoja članica Evropske unije doveli su sada do lakšeg zaduživanja država na globalnom tržištu. Kamatne stope počelu su da padaju, kapital se sada lakše pribavlјao i sve ovo je dovelo do rasta BDP-a ali i javnog duga zemalјa članica.

Grčka, kao najekstremniji primeri krize javnog duga pokazao je šta se dešava kada država se sve više zadužuje bez realnih osnova za njegovo vraćanje. Ovom spisku treba dodati i Španiju, Italiju, Irsku, Portugal. Svaka od navedenih zemalјa je imala različit način funkcionisanja ekonomije ali zajedničko je bilo nemogućnost vraćanja dugova.

Evropska unija tj. Evropska komisija na njenom čelu se u zadatoj situaciji ponašala odgovorno i preduzela je odgovarajuće mere kako bi pomogla ugroženim članicama. Odobravanje kredita, smanjenje javnog duga, pobolјšanje u naplati poreza, smanjenje korupcije su mere koju su bile nepopularne ali su morale da se sprovedu.

Neusklađenost centralizovane monetarne politike i pojednačnih fiskalnih politika zemalјa članica je veliki izazov za funkcionisanje Evropske unije. Evropska centralna banka sama vodi monetarnu politiku, dok svaka članica sama vodi svoju fiskalnu politiku. Potrebno je uskladiti monetarnu i fiskalnu politiku na nivou Evropske unije, jer će se na ovaj način pravovremeno delovati kako ne bi se ponovo dogodila finansijska kriza. Stvaranje fiskalne unije je moguć odgovor na ovaj izazov jer bi se zemlјe članice odgovornije ponašale prema svom zaduživanju, visini javnog duga.

References

2.AMECO baza podataka: Konsolidovani javni dug države (milijarde €, ESA 2010), Automatsko ažuriranje 3 puta godišnje februar, maj i novembar, Evropska komisija. 7. novembar 2012. godine

3.de Faria A.M.T. (2024). Demokratija, jezik prava, koalicija i politički sistem u Brazilu. Društveni horizonti, 4 (8), 73-88. https://doi.org/10.5937/ drushor2408073M

4.Evropska komisija, Evropska ekonomija predviđanja – proleće 2015.,

Evropska komisija, 2015.

5.Gojković, B., Obradović, Lj. & Mihajlović, M. (2023). Uticaj makroekonomskih faktora na javni dug Republke Srbije u posttranzicionom periodu. Akcionarstvo, 29(1), 217-238.

6.Golubović, M. & Janković, G. (2023). Priliv stranih direktnih investicija u funkciji pobolјšanja konkurentnosti privrede Republike Srbije. Održivi razvoj, 16 (1), 19-31. HYPERLINK "https://doi.org/10.5937/OdrRaz2301019G" https://doi.org/10.5937/OdrRaz2301019G

7.Goulart, M.R. & Mello, R.A. (2024). Politička ekonomija nejednakosti i pandemija Kovid-19 u Brazilu. Društveni horizonti, 4 (8), 89-103. https://doi.org/10.5937/drushor2408089G

8.Government debt-to-GDP ratio, Eurostat, 22 October 2012. Retrieved 22

October 2012.

9.Habibi, M. & Zakiah, F. (2023). Dynamics of Indonesia's economic growth: Analysis of the impact of inflation and currency exchange rates (2010-2021). Invest: Journal of Economics and Banking, 4(1), 458–465. https://doi.org/10.32806/ ivi.v4i1.116

10.HYPERLINK

"http://ec.europa.eu/economy_finance/assistance_eu_ms/greek_loan_facility/index_en.htm" http://ec.europa.eu/economy_finance/assistance_eu_ms/greek_loan_facility/i ndex_en.htm

11.HYPERLINK "http://ec.europa.eu/eurostat" http://ec.europa.eu/eurostat

12.HYPERLINK

"https://commons.wikimedia.org/wiki/File:Greek_debt_and_EU_average_since_1977.png" https://commons.wikimedia.org/wiki/File:Greek_debt_and_EU_average_sinc e_1977.png ;

13.HYPERLINK "https://en.wikipedia.org/wiki/Tax_evasion_and_corruption_in_Greece"

https://en.wikipedia.org/wiki/Tax_evasion_and_corruption_in_Greece

14.Ristić, D., Vilaret, V., & Milenković, N. (2024). Quantitative analysis of the quality criteria of electrical lighting o the traffic lane, ITB: informatika, tehnika, biznis, 2(1), 25-39.

15.Jovićević, P. (2021). Budžetski suficit u Republici Srbiji. Finansijski

savetnik, 26(1), 25-36.

16.Klincov, R., Marjanović, N., Trnavac, D., Novović, M., & Obućinski, D. (2022). Shvatanja ekonomskih zakona u savremenoj ekonomskoj teoriji. Akcionarstvo, 28(1), 99-114.

17.Milanović, A. & Gojkov, D. (2024). Država kao društveno-pravna tvorevina. Finansijski savetnik, 29 (1), 39-52.

18.Milenković, N., Radosavljević, M., Vladisavljević, V. (2023). Using open licensed applications in the developing programs for businesses. Održivi razvoj, 16 (2), 35-50, 2023. HYPERLINK "https://doi.org/10.5937/OdrRaz2302035M" https://doi.org/10.5937/OdrRaz2302035M

19.Miljković, M. (2022). Javni dug kao instrument fiskalne ravnoteže. Revija

prava–javnog sektora, 2(1), 45-64.

20.Neševski, A. & Bojičić, R. (2024). Analiza uloge sopstvenih prihoda u

finansiranju rashoda. Akcionarstvo, 30(1), 95-112.

21.Obrić, B. & Majstorović, A. (2023). Principi za poboljšanje dosadašnjeg stanja interne budžetske revizije. Finansijski savetnik, 28 (1), 51-68.

22.Paspalj, M., Paspalj, D. & Milojević, I. (2024). Održivost savremenih ekonomskih sistema. Održivi razvoj, 6 (1), 33-45.

https://doi.org/10.5937/OdrRaz2401033P

23.Petrakis Maria, Natalie Weeks, Papandreou: EU Deal Gives Greeks Time, Bloomberg, Retrieved 27 October 2011.

24.Petrović, S., Ljubojević, R., & Blanuša, A. (2024). Razvoj modernih demokratskih država i nјihovih političkih sistema sa osvrtom na politički sistem Republike Srbije, Oditor, 10(1), 133-156.

https://doi.org/10.59864/Oditor12406P

25.Radovanović, Ž., Mihailović, N. & Rajnović, Lj. (2024). Impact of the implementation of the fatf recommendations on the financial performance of the gambling sector. Akcionarstvo, 30(1), 77-94.

26.Savić, A. & Bonić, Lj. (2022). Analysis of the impact of reporting on environmental performance idicator on the profitability of European companies, Facta Universitatis – Economics and Organization, 19 (3), 167-

182. HYPERLINK "https://doi.org/10.22190/FUEO220529013S"

https://doi.org/10.22190/FUEO220529013S

27.Savić, A., Božić, N. & Tešić, R. (2025). Uloga i značaj pokazatelja privrednog rasta. The role and importance of economic growth indicators. Časopis Ekonomist, 4 (1), 47-82. HYPERLINK "https://doi.ub.kg.ac.rs/doi/casopisi/10-46793-ekonomist4-1-2/" https://doi.ub.kg.ac.rs/doi/casopisi/10-46793-ekonomist4-1-2/

28.Septiani, S., Rahmawati, T., Oktariani, V. D., Evi, E. & Fadilla, A. (2024). The Role of Monetary Policy in Indonesia in Facing Inflation. Journal of Economics, Assets, and Evaluation, 1(3), 1-7.

29.The Observer at Boston College, Revisiting Greece, 2 November 2011.

30.Vladisavljević, V., Milenković, N., & Radosavljević, M. (2023). Razvoj elektronskog platnog prometa kod zemalja u tranziciji, Srpska akademska misao, 8(1), 107–116.

Published in

Vol. 11 No.2 (2025)

Keywords

🛡️ Licence and usage rights

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals