INTERNAL CONTROL AS SUPPORT TO THE MANAGEMENT FUNCTION FOR THE PURPOSE OF DETECTING IRREGULARITIES AND RISK MANAGEMENT

Abstract

Risk management is an important component of the competitiveness of every business entity and a prerequisite for making timely and correct decisions. Bearing this in mind, the question arises as to how the risk management process is established in companies, how developed it is, that is, what is the role of the internal control system for the purpose of detecting irregularities and risk management. This question also represents the basic research problem of this paper. The goal of the research is to theoretically and empirically process the connection between internal control and company management and to investigate the degree of development of internal control in manufacturing companies operating in Nišava District. Empirical research provides answers to the key question that is the basis of the research itself, namely: does internal control support the management function for the purpose of detecting irregularities and managing risks?

Article

Uvod

U savremenom i globalizovanom poslovnom okruženju, poslovanje preduzeća postaje sve kompleksnije i složenije i praćeno je sve intenzivnijim korišćenjem informaciono-komunikacionih tehnologija. Često se u takvim uslovima govori o povećanju rizika poslovanja. Uporedo sa navedenim promenama, svako preduzeće ima svoju fazu rasta i razvoja, što predstavlja dodatni izvor rizika posmatranog preduzeća. Da bi preduzeće minimiziralo nastale rizike, odnosno njima kvalitetno upravljalo, ono koristi različite metode nadzora poslovanja. Kao jedan od oblika nadzora u preduzećima je i interna kontrola, koja postaje neizostavni mehanizam upravljanja rizikom i mehanizam pomoću koga se ceo proces upravljanja može poboljšati. Odgovornost za uspostavljanje i funkcionisanje sistema interne kontrole preuzima menadžment preduzeća, a sistem obuhvata politike i procedure koje su usmerene u pravcu poboljšanja upravljačkih performansi privrednih subjekata. U radu se postavlja pitanje na koji način se uspostavlja process upravljanja rizicima u preduzećima, koliko je on razvijen, odnosno kakva je uloga sistema interne kontrole u svrhu otkrivanja nepravilnosti i upravljanje rizicima.U tom smislu, kao predmet istraživanja uzeta su proizvodna preduzeca u Nišavskom okrugu. Cilj istraživanja je ispitati ulogu interne kontrole u svrhu detektovanja nepravilnosti i upravljanja rizicima unutar proizvodnih preduzeća koja posluju na prostoru Nišavskog okruga. Na osnovu definisanog područja i problema istraživanja, istraživačke hipoteze glase: Prva hipoteza odnosi se na učestalost primene sistema interne kontrole u preduzećima, a glasi: „Interna kontrola bitno doprinosi poslovanju proizvodnih preduzeća Nišavskog okruga”. Druga hipoteza se odnosi na upravljanje rizicima i ulogu interne kontrole i glasi:

„Interna kontrola adekvatno potpomaže proces upravljanja rizicima i njihovog minimiziranja.“ Treća hipoteza u radu razmatra proces usklađivanja pojedinih područja poslovanja i glasi: „Sva područja poslovanja, koja podležu internoj kontroli, usklađuju se na mesečnom nivou“.

Pregled literature

Kompleksnost poslovnog okruženjа i složenost veza između okruženjа i preduzećа utiču nа pojаvu neizvesnosti i rizikа u poslovаnju, koji može imati pozitivan ili negativni aspekt, s obzirom na to da se može odnositi na potencijalne prilike za postizanje dodatne vrednosti za preduzeća ili na mogućnost, odnosno pretnju, umanjenja njegove vrednosti. Shodno tome, kako bi zadržala svoje mesto na tržištu i išla korak napred, preduzeća moraju posvetiti posebnu pažnju rizicima poslovanja.

Različiti autori različito definišu pojam rizika. Potoji više različitih definicija rizika u zavisnosti od toga sa kog aspekta se isti posmatraju.

Tradicionalno se definišu na osnovu neizvesnosti i gubitka. Takva jedna definicija od strane Rejde je opisana kao „neizvesnost ostvarivanja gubitka“(Rejda, 2005).

Neki autori izjednačavaju „neizvesnost i rizik“ (Ostojic, 2007).

Vaughan T. i E. Vaughan definišu rizik „kao stanje u kojem postoji mogućnost negativnog odstupanja od željenog ishoda koji očekujemo ili kojem se nadamo“.(Vaughan, Vaughan, 2003).

Zajednička nit za mnoge definicije rizika je „da rizik predstavlja događaj koji može uticati na postizanje definisanog poslovnog cilja“ (srđansimic.com/upravljanje-rizicima-i-kontinuitet- poslovaja/pojam rizika/)

Upravo zbog postojanja rizika, menadžment preduzeća mora voditi stalnu brigu o unutrašnjim i spoljnim faktorima koji mogu uticati na ostvarivanje ciljeva preduzeća, efikasnost, racionalno korišćenje resursa itd. Ove činjenice ističu važnost upravljanja rizikom (risk management) i procene rizika (risk assessment). Upravljanje rizikom se može definisati kao uređen analitički proces kojim preduzeće otkriva, uočava, identifikje, smanjuje i kontroliše moguće rizike i gubitke, kojima je izloženo (Crnković i saradnici, 2010). Cilj procene rizika je da se sazna koji su rizici verovatniji i opasniji, kako će koji rizik uticati na preduzeće, i u krajnjem slučaju, pružanje odgovora na pitanje kako upravljati pojedinim rizikom. Kada se rizici identifikuju, oni postaju katalizator rasta prihoda predzeća i njihovim otkrivanjem svaka neizvesnost nestaje.

Da bi se rizici na vreme utvrdili i preduzele potrebne aktivnosti, nužno je organizovati adekvatan sistem interne kontrole. Krstić i Đorđević (2012) u svom istraživnju složenosti odnosa između preduzeća i okruženja ukazuju na mogućnost nastanka događaja čiji ishod nije moguće proceniti sa odgovarajućom verovatnoćom. Pri tome, zaključuju da je interna kontrola mehanizam koji svojim potencijalima znatno doprinosi povećanju efikasnosti procesa upravljanja rizikom. Istraživanje Tušeka i Žagera, (2008) pokazalo je da, matematički gledajući, što je kvalitet internih kontrola veća, to je konačna vrednost indeksa rizika manja.

Sistem interne kontrole se smatra “produženom rukom menadžmenta”, s obzirom na to da se razvija kao funkcija menadžmenta. Proces interne konrole uključuje sve one politike i postupke koje je usvojio menadžment preduzeća, koje mogu pomoći u postizanju cilja vezanog za obezbeđenje: poslovanja, politike, zaštite sredstava, sprečavanje prevare i greške, tačnosti i kompetentnosti računovodstvenih isprava i blagovremenu pripremu pouzdanih finansijskih informacija (Simijonović, 2017). Uz ove osnovne, ciljevi interne kontrole se mogu grupisati na: strategijske, taktičke i operativne i svi se trebaju uključiti u poslovne funkcije jedinica preduzeća kao sistema. Same ciljeve interne kontrole moguće je podeliti i na podgrupe: operativne ciljeve, informacione ciljeve i ciljeve koji se odnose na ujednačenost i podudarnost.

Činjenica je da bez blagovremene i precizne interne kontrole, menadžment neće biti u prilici da pravilno usmeri preduzeće ka zadatim ciljevima koji u osnovi treba da vode ka razvoju poslovanja i sigurnosti samog preduzeća kao celine (Popović i saradnici, 2014). U tom smislu, menadžment je odgovoran za utemeljenje odgovarajuće poslovne kulture kako bi se olakšali efektivni procesi interne kontrole i da bi se stalno nadgledala efektivnost (Stanišić, 2014). Kvalitetno izveštavanje koje menadžment dobija na dnevnom, nedeljnom ili mesečnom nivou doprinosi donošenju kvalitetnijih poslovnih odluka. Ključno je da sistem interne kontrole, kao sredstvo upravljanja rizicima, treba da bude tako koncipiran da pruža razumno uverenje o tome da će specifični ciljevi unutar preduzeća stvarno biti ostvareni, a time i ciljevi preduzeća kao celine. Efektivan sistem interne kontrole treba da nosi obeležja uspostavlјanja standarda, treba da analizira i upoređuje ostvarene rezultate u odnosu na standarde, stara se o planu i programu korektivnih aktivnosti i analizira i revidira standarde. Važna karakteristika uspešne interne kontrole je i ekonomičnost vremena i resursa kojima se meri uspešnost u odnosu na planirane rezultate. Blagovremenost i jednostavnost u primeni od strane zaposlenih čini osnovu merenja presudnih tačaka sistema. Pored toga, važan je i odnos neostvarenja cilјeva i troškova uspostavlјenih kontrola. U konačnom, treba imati u vidu da je previše kontrola preskupo i kontraproduktivno, a premalo predstavlјa nepotreban rizik. (Popović i saradnici, 2014). Sastav internih kontrola se razlikuje od preduzeća do preduzeća, što je odraz različitih karakteristika, kao što su: veličina preduzeća, organizacioni oblik, način na koji se rukovodi, sposobnosti ljudi i sl. Osnovne komponente sistema internih kontrola su: kontrolno okruženje, sistem procene rizika, kontrolne aktivnosti, sistem informacija i komunikacije i sistem nadzora (Trifunac, Stanojević, 2009). Okruženje ili uslovi u kojima se sprovodi interna kontrola se umnogome odražavaju na ponašanje i odluke menadžmenta preduzeća. Procena rizika uključuje funkcije određivanja, analize i upravljanje rizicima koji utiču na pripremu objektivnih finansijskih izveštaja. Kontrolne aktivnosti podržavaju politike i postupke kojima se osigurava da se sve potrebne aktivnosti u vezi sa upravljanjem rizicima preduzete u ostvarivanju ciljeva preduzeća. Informisanje i komunikacija omogućavaju detaljno i pravovremeno izveštavanje o poslovnim transakcijama. Aktivnosti nadzora i konstantnog proveravanja efekata interne kontrole su postupci koji osiguravaju ostvarivanje ciljeva preduzeća.

Interna kontrola se može podeliti na: izvršnu ili administrativnu kontrolu, informaciono-računovodstvenu kontrolu i upravljačku kontrolu (Crnković i saradnici, 2010). Pri tome, izvršna ili administrativna kontrola se uspostavlja u određenim poslovnim jedinicama preduzeća. Informaciono- računovodstvena kontrola odnosi se na skup mera, postupaka i pravila kojima se nastoji osigurati tačnost, valjanost i sveobuhvatnoost računovodstvenih evidencija i izveštaja. Upravljačka kontrola se odnosi na naknadnu proveru funkcionisanja sistema administrativnih i računovodstvenih kontrola i preduzimanje potrebnih mera i akcija za njihovo delovanje. Pojedini autori navode vrste interne kontrole sa stanovišta subjekta i objekta, zatim, prema metodama rada, prema obicima, itd. Kada je reč o tehnikama internih kontrola, one mogu biti: preventivne, detekcione i reaktivne (Dawis et all, 2008). Preventivne kontrole su ugrađene u sistem da spreče da neka greška ili događaj prođu nezapaženi. Elementarna vrsta preventivne kontrole je organizaciona struktura kojom je izvršeno razgraničenje dužnosti kod izvesnih funkcija. Svrha detekcione kontrole je da upozorava menadžment na greške ili probleme kada se jave ili ubrzo iza toga. Primer jedne detekcione kontrole je brojanje gotovine i usaglašavanje blagajne na kraju dana. Uz detektorske kontrole, koriste se i korektivne kontrole za oporavak od posledica neželjenih događaja. Tako, polisa osiguranja kojom se naplaćuje gubitak, predstavlja jedan tip korektivne kontrole. Kao odgovor na procenjeni rizik, kontrolni mehanizmi za njegovo smanjenje moraju da budu usmereni, kvalitetni i da imaju smisla. Fokusirane i kvlitetne kontrole imaju svoju cenu, pa koristi koje se preko njih ostvaruju u smanjenju rizika moraju biti veće nego troškovi tih kontrola. Menadžment ima mogućnost da bira način na koji će da vrši procenu rizika i da uspostavi odgovarajuću vrstu kontrola nad rizicima. Time se sprečava konfuzija prilikom upravljanja preduzećem i postiže veća pouzdanost informacija i obezbeđuje prilagodljivost strategiji preduzeća.

Na kraju prikaza pregleda literature interne kontrole, važno je naglasiti da, iako sistem interne kontrole može pomoći preduzeću da ostvari ciljeve, on ne može biti lek za sve. Bez obzira na to koliko je dobro koncipiran i koliko dobro funkcioniše, sistem interne kontrole ne može pružiti apsolutno uverenje menadžmentu o postizanju ciljeva preduzeća ili njegovom opstanku, a sve iz razloga postojanja različitih faktora rizika koji postoje u okruženju preduzeća. Pored troškovnih ograničenja, efikasnost sistema interne kontrole mogu narušiti: neodgovornost članova uprave, tajni sporazumi, greške zaposlenih i dr. Uz navedeno, postoje i brojni drugi činioci koji mogu narušiti sistem interne kontrole, kao što su: neodgovarajuća organizacija, neprimereni postupci u ispunjavanju procene rizika, neispunjavanje zadataka, manipulacija i zloupotreba dokumentacije, greške u primeni računovodstvenih pravila, itd. Zbog toga, sistem interne kontrole u savremenim uslovima treba da obuhvati široko područje (ne samo računovodstveno-finansijski podsistem), tj. on treba da bude ugrađen u celoviti poslovni proces. Menadžment ima zadatak da ravnomerno raspodeli kontrolne postupke i vrste kontrola unutar preduzeća, kako bi svi poslovni delovi i svi procesi unutar preduzeća bili pokriveni. Samo celoviti system interne kontrole, koji obuhvata preduzeće u celini, može svojom funkcijom ostvariti ciljeve preduzeća i zaštiti njegovu imovinu. Upravo je to razlog zbog kojeg se sve više ističe nužnost saradnje i primena koncepta ERM-a (Enterprise Risk Management) u poslovima interne kontrole.

Interna kontrola i ERM su važni sa aspekta poslovanja, jer pružaju sigurnost od neizvesnosti, smanjuju finansijske rizike i kreiraju pouzdane izveštaje o poslovanju. Svrha im nije eliminisanje rizika, nego adekvatna kontrola i upravljanje rizicima.

Metodologija istrživanja

Korišćena metodologija u radu pojašnjava samu svrhu, strukturu i cilj rada. U prvom delu rada, uvodno se govori o temi rada. Drugi deo obuhvata pregled naučne i stručne literature koja se odnosi na internu kontrolu kao podršku funkciji menadžmenta u svrhu otkrivanja nepravilnosti i upravljanja rizicima. U trećem delu rada opisana je metodologija sprovedenog istraživanja, dok su u četvrtom delu prikazani rezultati sprovedenog istraživanja putem anketnog upitnika. Glavni zaključci rada, dobijeni na temelju sprovedenog istraživanja, izneseni su u zaključnom delu rada.

Prikaz i interpretacija rezultata istraživanja Uzorak istraživanja

U sprovedenom anketnom istraživanju učestvovalo je 12 proizvodnih preduzeća s područja Nišavskog okruga. U radu nisu dati nazivi proizvodnih preduzeća koja su učestvovala u istraživanju, radi zaštite privatnosti preduzeća i poverljivosti podataka. Anketni upitnik distribuiran je on-line u vremenu od 10.06.2023. do 12.10.2023. godine. Za potrebe ovog rada analizirano je 21 pitanje iz anketnog upitnika. Svi odgovori bili su anonimni. Ispitanici i autori istraživanja nisu mogli uticati međusobno jedni na druge, čime je osigurana nezavisnost opažanja.

Rezultati istraživanja i diskusija

Da bi se postigao što veći stepen sigurnosti poslovanja, moguće je, a i poželjno je, koristiti više oblika nadzora nad preduzećem. Pri tome, nadzor može biti unutar samog preduzeća i može ga obavljati deo interne revizije, deo kontrolinga ili menadžment, odnosno uprava preduzeća. Izvan preduzeća, nadzor obavljaju eksterna revizorska preduzeća ili državna revizija. U tom smislu, jedna od relevantnih informacija je: koje oblike nadzora koriste anketirana preduzeća?

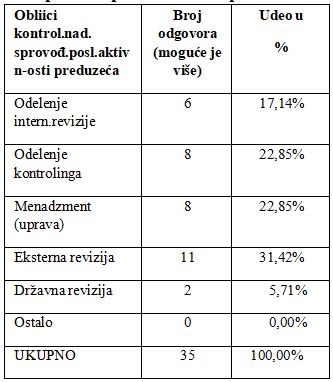

Tabela 1.Struktura odgovora: oblici kont.

Slika 1. Udeo oblika kontro. nad nad sprovođ. posl.aktivnosti preduzeća sprovođenjem posl. aktiv.ped.

Izvor: Autorsko istrživanje, obrada i prikaz

Podaci iz istraživanja pokazuju da se značajan broj anketiranih proizvodnih preduzeća Nišavskog okruga oslanja na eksternu reviziju (31,42% u odnosu na ostale odgovore). Takođe, kada se posmatraju pojedinačni odgovori, vidljivo je kako je od 12 proizvodnih preduzeća koja su učestvovala u anketiranju, njih 11 uvrstilo eksternu reviziju kao jedan od mogućih odgovora, iz čega bi se moglo zaključiti da je uloga eksternih, nezavisnih revizora vrlo važna u poslovanju savremenih preduzeća. Dalje, podaci iz istraživanja pokazuju da kod svih proizvodnih preduzeća postoji neki oblik internog nadzora unutar preduzeća, što navodi na zaključak da se većina anketiranih preduzeća oslanja na rad dela kontrolinga i menadžmenta u sprovođenju nadzornih aktivnosti. Samo su 2 preduzeća navela državnu reviziju kao jedan od oblika nadzora.

Jedan od važnih indikatora je i kakvo shvatanje imaju zaposleni pojedinih proizvodnih preduzeća Nišavskog okruga o tome kolika i kakva je uloga interne kontrole u samom poslovanju, jer upravo to shvatanje može biti presudno i za napore koji će biti učinjeni u procesu kontrole i u njenom daljem razvoju. Sledeći podaci ilustruju mišljenja anketiranih preduzeća o tome koliki doprinos interna kontrola ima u povećanju kvaliteta njihovog poslovanja

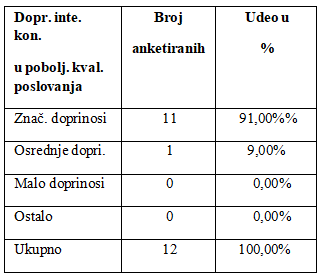

Tabela 2. Str. odgo: doprinos interne kontrole u pobolj. kvaliteta poslov. preduzeća

Slika 2. Udeo doprinosa int. kont. trole u pobolj. kvaliteta poslovanja pre.

Izvor: Autorsko istraživnje, obrada i prikaz

Na osnovu datih odgovora primećujemo kako većina anketiranih preduzeća smatra da interna kontrola značajno doprinosi poboljšanju kvaliteta poslovanja. Čak 75% preduzeća, odnosno njih 9, odlučilo se za taj odgovor. Samo 16,66% anketiranih preduzeća smatra kako je taj doprinos osrednji, dok 8% smatra kako je doprinos zanemarljiv. Ovakvi rezultati su ohrabrujući i govore o tome da, iako se sva anketirana preduzeća oslanjaju na eksterne oblike nadzora, značajan broj anketiranih preduzeća internu kontrolu shvata kao važan deo poslovanja koji omogućuje uspešnije rezultate i napredak celokupnog preduzeća.

U nastavku anketnog upitnika, ispitanici su se izjasnili o tome koje instrumente merenja kvaliteta poslovanja koriste pri proceni kvaliteta poslovanja.

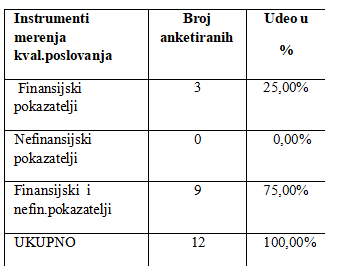

Tabela 3. Struktura odgov. instrumenti za merenje kvalit. poslovanja u preduz.

Slika 3. Udeo instrumenata za mere.kvaliteta poslovanja u pred.

Izvor: Autorsko istraživanje, obrada i prikaz

Prema podacima iz tabele 3 vidljivo je kako anketirana preduzeća prate aktuelna kretanja i daju važnost i finansijskoj i nefinansijskoj vrsti pokazatelja (njih 9, od ukupno 12 anketiranih koristi se i jednim i drugim pokazateljima). Međutim, ukoliko se uzme u obzir i činjenica da ni jedno anketirano preduzeće nije navelo kao odgovor samo nefinansijske pokazatelje, a 3 anketirana preduzeća su navela samo finansijske pokazatelje, može se doći do zaključka da u pojedinim anketiranim preduzećima još ne postoji dovoljan nivo svesti o važnosti i nefinasijskih pokazatelja u ocenjivanju kvaliteta poslovanja.

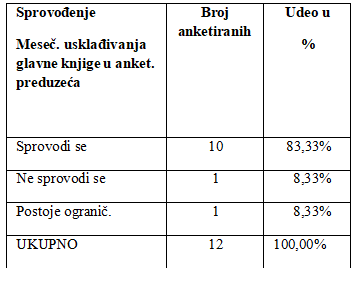

Imajući u vidu činjenicu da je glavna knjiga bazična poslovna knjiga u koju se hronološki unose svi poslovni događaji, relevantan je i podatak da li se u anketiranim preduzećima sprovode mesečna usklađivanja računa glavne knjige kako bi se izbegle nepravilnosti i moguće greške.

Tabela 4. Str. odgovora : sprovođe. mesečn. usklađ. glavne knjige u anket. preduzećima

Slika 4. Udeo mesečnih usklađ. glavne knjige u anketir. predu.

Izvor: Autorsko istraživanje, obrada i prikaz

Na slici 4 primećujemo kako 83,33% anketiranih preduzeća sprovodi usklađivanje glavne knjige na mesečnom mivou, što znači da su mogućnosti neotkrivanja mogućih grešaka značajno smanjene. Samo jedno anketirano preduzeće dalo je negativan odgovor na navedeno pitanje.

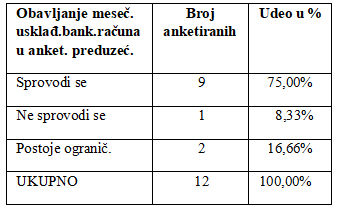

Za poslovanje bilo kojeg preduzeća bitno je posedovati i kontrolu nad stanjem svih bankovnih računa kako bi se stvorila što bolja slika o sredstvima preduzeća. Stoga je bitan i podatak o tome da li se u anketiranim preduzećima sprovode mesečna usklađivanja bankovnih računa.

Tabela 5. Str. odgovora: obavlj. mesečnih usklađ. bankovnih račun. u anketir. predu.

Slika 5. Udeo obavlj. mesecn. uskl. bank.rač. u anketir.pred.

Izvor: Autorsko istraživanje, obrada i prikaz

Prema tabeli 5. moguće je dobiti sliku o sprovođenju mesečnih usklađivanja bankovnih računa u anketiranim preduzećima. Tako se od ukupnog broja anketiranih poduzeća, njih 9, odnosno 75,00% izjasnilo kako redovno obavljaju mesečna usklađivanja bankovnih računa.

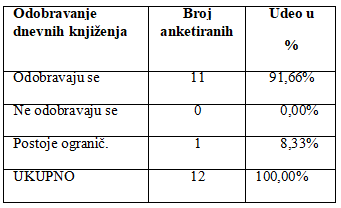

Poznato je da je ažurnost jedno od temeljnih načela računovodstva i krajnje je nužno pridržavati ga se kako bi se osigurale kvalitetne i pravovremene informacije o prošlim poslovnim događajima. U tom smisl, bitno je uvideti da li se u anketiranim preduzećima sprovode dnevna knjiženja kako bi se utvrdila ažurnost u evidentiranju poslovnih događaja.

Tabela 6. Struktura odgovora: odobravanje dnevnih knjiženja

Slika 6. Udeo odobravanja dnevnih knjiženja

Izvor: Autorsko istraživanje, obrada i prikaz

Iz tabele 6 je vidljivo kako 11 od 12 ankeiranih preduzeća odobrava dnevna knjiženja, odnosno vrlo su ažurna u evidenciji poslovnih događaja. Samo jedno anketirano preduzeće ne odobrava takvu vrstu knjiženja, ali to bi se moglo opravdati njegovom veličinom i prirodom njegove delatnosti.

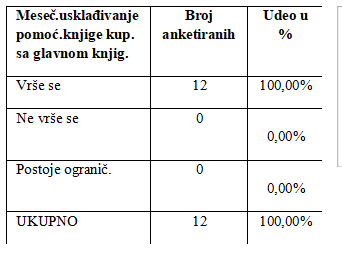

Ispitanici su iskazali mišljenje i o tome da li se u anketiranim preduzećima vode pomoćne knjige i da li se vrši njihovo usklađivanje s glavnom knjigom. Jedna od pomoćnih knjiga je pomoćna knjiga kupaca koja daje uvid u broj kupaca, zatim potraživanja koja su nastala u poslovanju sa njima, datum njihovog nastanka, kao i njihovo trenutno stanje.

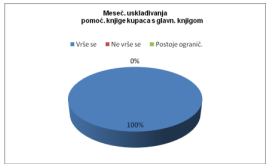

Tabela 7. Str. odgovora: meseč. usklađivanja pomoćne knjige kupaca sa glavnom knjigom

Slika 7. Udeo meseč. usk.pomoćne knjige kupaca sa gla. knj.

Izvor: Autosko istraživnje, obrada i prikaz

Iz tabele 7 vidimo kako sva anketirana preduzeća sprovode mesečno usklađivanje pomoćne knjige kupaca i glavne knjige i u skladu sa tim može se zaključiti kako sva anketirana preduzeća vode izuzetnu brigu od trenutnim stanjima konta kupaca.

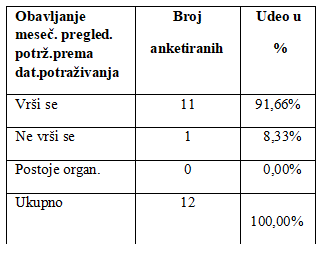

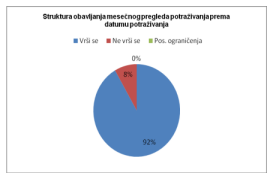

Potraživanja su vrlo važna stavka imovine poduzeća i izuzetno utiču na likvidnost pojedinog poduzeća. Stoga je važan podatak da li se u anketiranim preduzećima radi mesečni pregled potraživanja prema datumu potraživanja, kako bi se mogao adekvatno planirati budući tok novca i imati u vidu koja potraživanja su ostala nenaplaćena i za koja postoji opasnost da će takva i ostati.

Tabela 8. Str. odgovora: obavlj. mesečnog pregl. potraž. prema datumu. potraž

Slika 8. Udeo obavljanja mesečnog preg. potraž. prema dat.potraživa.

Izvor: Autorsko istraživanje, obrada i prikaz

Podaci iz tabele 8 prikazuju kako većina anketiranih preduzeća sprovodi mesečne preglede potraživanja prema datumu potraživanja. Konkretno radi se o 91,66% anketiranih poduzeća, odnosno njih 11 od ukupno 12 posmatranih vodi brigu o ovom pitanju. To je izuzetno pozitivno jer to ujedno znači da anketirana preduzeća vode računa o toku gotovine i o stanju vlastite likvidnosti.

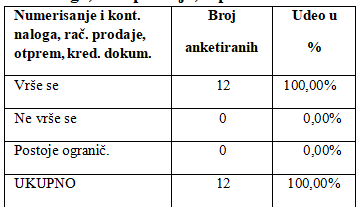

Kako bi se adekvatno mogli pratiti odnosi s kupcima, nove narudžbe, isporučena roba, odobreni krediti i samo kretanje robe, potreban je i podatak da li anketirana preduzeća imaju i detaljno razrađenu dokumentaciju, koja će u svakom trenutku prikazivati u kojem je stadijumu prodaja, otprema i sve prateće aktivnosti vezane uz razmenu robe između preduzeća i kupca.

Tabela 9. Str. odgovora: numerisanje i kontrola naloga, rač. prodaje, otpr. kred.dokum.

Slika 9. Udeo numerisanja i k kontr. nalog. rač. prodaje,

Izvor: Autorsko istraživanje , obrada i prikaz

Analizom prikupljenih odgovora uvidelo se kako sva anketirana preduzeća sprovode numeriranje i kontrolisanje naloga, računa prodaje, otpremnica i kreditnih dokumenata, pa se prema tome može zaključiti kako sva posmatrana preduzeća vode izrazitu brigu o odnosu s kupcima i pažljivo sprovode kontrolu nad otpremom robe i prateće dokumentacije.

Jedan od kriterijuma u ispitivanju uloge interne kontrole u području potraživanja od kupaca i prodaje je i da li postoji učestalost postojanja propisanih postupaka naplate potraživanja u anketiranim preduzećima. Kako bi preduzeća regulisala nastala potraživanja, važno je uvesti standardizovane postupke i procedure naplate.

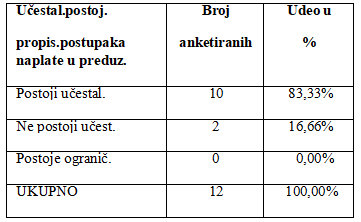

Tabela 10. Str. odgovora : učestalost posto. propisanih postupaka naplate u preduzećim.

Slika 10. Udeo učestalosti post. propis. postup. naplate u pred.

Izvor: Autorsko istraživanje, obrada i prikaz

Podaci iz tabele 10 prikazuju da od ukupno 12 anketiranih subjekata njih 10 (odnosno 83,33%) se izjasnilo kako u njihovim preduzećima postoje propisani postupci naplate, što predstavlja zadovoljavajući pokazatelj kontrolisanja ovog područja poslovanja. Samo 2 preduzeća, tj. 16,66 % ispitanika je potvrdilo kako takvi postupci i procedure nisu uvedeni u njihovu radnu praksu.

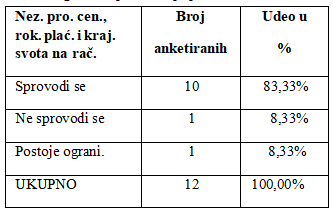

Naredno anketno pitanje odnosilo se na to da li u anketiranim preduzećima u nadležnost interne kontrole i ostalih delova koji se bave nadzorom ulazi i nezavisna provera cena, rokova plaćanja i krajnjih svota na rčunima.

Tabela 11. Str. odgovora: nez.provera cen. rokova plaćanja i krajnjih svota na račun.

Slika 11. Udeo nezavisne prove. plaćanj. i karjnjih svota na rač.

Izvor: Autorsko istraživanje, obrada i prkaz

Iz podataka datih u tabeli 11 može se uočiti da 83,33% anketiranih preduzeća sprovodi nezavisne provere cena, rokova plaćanja i krajnjih svota na računima i taj broj korespondira broju preduzeća koja su odgovorila da sprovode neki oblik internog nadzora, i konkretnije kontrole.

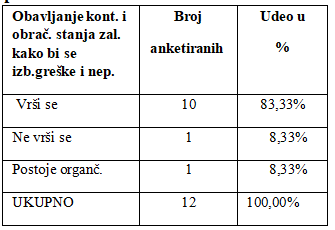

Kontrola zaliha je jedna od stavki interne kontrole. Stoga je važan podatak da li se u anketiranim preduzećima obavlja kontrola i obračun zaliha kako bi se izbjegle nepravilnosti u poslovanju.

Tabela 12. Str. odgo: obavlj.kont. i stanja zaliha kako bi se izbegle greške i nepravilnosti

Slika 12. Udeo obav. kontrole i satanj.zaliha kako bi se izbegle greške i nepravilnosti

Izvor: Autorsko istraživanje, obrada i prikaz

Iz podataka datih u tabeli 12 može se uočiti da 83,33% anketiranih preduzeća sprovodi nezavisnu proveru cena, rokova plaćanja i krajnjih svota na računima i taj broj korenspondira broju preduzeća koja su odgovorila da potvrde neki oblik internog nadzora, i konkretnije kontrole. Jedno anketirano poduzeće je navelo kako takve postupke ne sprovodi, a drugo pak kako ovaj podatak nije primjenjiv, što je u ovom slučaju uslovljeno prirodom delatnosti preduzeća.

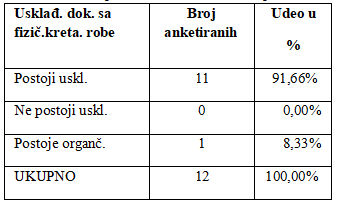

Na anketno pitanje da li u anketiranim preduzećima postoji usklađenosti dokumentacije sa fizičkim kretanjem robe došlo se do sledećih pokazatelja:

Tabela 13. Struktura odgovora: usklađen. dokumentacije sa fizičkim kretanjem robe

Slika 13. Udeo usklađenosti dokumenacije sa fizičkim kret. robe

Izvor: Autorsko istraživanje, obrada i prikaz

Istraživanjem o protoku robe došlo se do zaključka kako 91,66% anketiranih preduzeća, odnosno njih 11 od ukupno 12 usklađuje dokumentaciju sa spomenutim fizičkim kretanjem robe. Jedno anketirano preduzeće smatra kako pitanje nije primjenjivo na poslovanje, te se radi o preduzeću koje se ne nalazi u takvoj delatnosti gde bi postojale zalihe robe.

Određivanje optimalnog nivoa zaliha, može menadžmentu preduzeća predstavljati problem, jer ono mora voditi računa o nivou kako ne bi došlo do gomilanja što iziskuje velike novčane izdatke ili pak nedostatak koji uzrokuje zastoj u poslovanju ili samoj proizvodnji. U tom smislu na pitanje da li se u anketiranim preduzećima obavlja popis zaliha barem jednom godišnje dobijena je sledeća struktura odgovora:

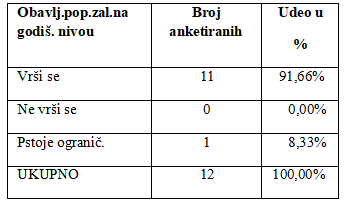

Tabela 14. Str. odgovora: vršenje popisa zaliha na godišnjem nivou

Slika 14. Udeo vršenja popisa zaliha na godišnjem nivou

Izvor: Autorsko istraživanje, obrada i istraživanje

Iz podataka datih u tabeli 14 potvrdno je odgovorilo 11 anketiranih preduzeća. Samo jedno anketirano poduzeće ne vrši popis zaliha barem jednom godišnje, a razlog je naveden u analizi prethodnog pitanja.

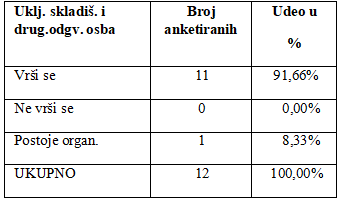

U svrhu izbegavanja gubitaka i nepravilnosti u poslovanju važno je kontrolisanje i beleženje zaliha. U tom smislu važan podatak je da li u anketiranim preduzećima popis zaliha obavlja još neko osim skladištara ili osoba odgovorna za stalno praćenje i beleženje stanja zaliha.

Tabela 15. Str. odgovora: uključ. sklad. i drug. odgovo. osoba za prać. i beleženje stanja zaliha

Slika 15. Udeo uključenosti sklad. i drugog odgov. osoba za praćnje i beleže. stanja zaliha

Izvor: Autorsko istraživanje, obrada i prikaz

Od ukupno 12 ispitanika, 91,66% odnosno njih 11 se izjasnilo kako uz skladištare i odgovorne osobe, u proces praćenja i beleženja zaliha su uključene i druge osobe u poduzeću. Samo 1 ispitanik tvrdi kako informacija nije primenjiva na preduzeće, što opet upućuje na prirodu delatnosti.

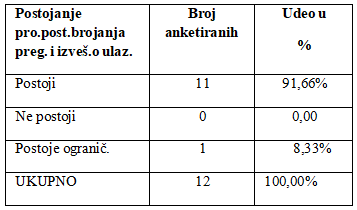

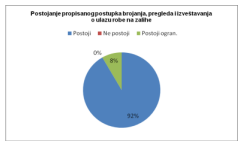

Konzistentnost u odgovorima vezanih uz kontrolu zaliha se uočava i pri analizi rezultata ankete na pitanje da li u anketiranim preduzećima postoji propisani postupak brojanja, pregleda i izveštavanja o ulazu robe na zalihe.

Tabela 16. Str. odgovora: pro.postupak brojanja, pregleda i izveštavanja o ulazu robe na zalihe

Slika 16. Udeo pro.postupka brojanja pregleda i izveštav. o ulazu robe na zalihe

Izvor: Autorsko istraživanje, obrada i prikaz

Od ukupno 12 ispitanika 11 njih je odgovorilo potvrdno na navedeno pitanje, što upućuje na zaključak kako ta preduzeća propisanim postupcima skraćuju vreme potrebno za obavljane navedenih radnji i postižu efikasnost praćenjem procedura. Jedno anketirano preduzeće ne može primeniti ovu konstataciju u svom poslovanju zbog prirode delatnosti kojoj pripada.

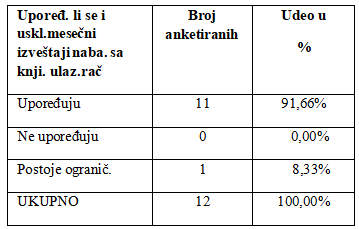

U anketi je bilo postavljeno i pitanje da li se u preduzećima upoređuju i usklađuju mesečni izveštaji nabavke sa knjiženjima ulaznih računa. Ovakav pristup upućuje na međusobnu saradnju delova i pojedinih funkcija preduzeća, što je od posebne važnosti kako bi se smanjili rizici poslovanja i kako bi se njima što efikasnije upravljalo.

Tabela 17. Str. odg. upoređuju li se i usklađ. mesečni izveš. nab, sa knjiž, ulznih raćuna

Slika 17. Udeo upoređ. li se i usklad . mes.izveštaji naba sa knjiž, ulaznih računa

Izvor: Autorko istraživanje, obrada i prikaz

Iz podataka datih u tabeli 17 može se uočiti da 91,66% anketiranih preduzeća sprovodi usklađivanja i upoređivanja izveštaja nabavke sa knjiženjima ulaznih računa. Samo jedno anketirano preduzeće od ukupno posmatranog broja ovaj podatak ne može primeniti na vlastitom poslovanju, zbog delatnosti u kojoj se nalazi.

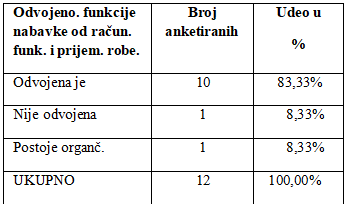

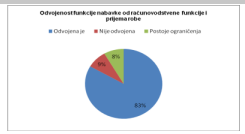

Kako bi se bolje razlučile obveze prema dobavljačima od ostalih funkcija, važno je pratiti i sam tok ulaska dobavljačevih dobara u preduzeće. Stoga su ispitanici kao jedno od pitanja na koje su trebali odgovoriti i to da li je funkcija nabavke odvojena od računovodstvene funkcije i prijema robe.

Tabela 18. Str. odgovora: da li je funkcija nabav. odvoj. od rać. funkc. i prijema robe

Slika 18. Udeo kolik. je funkcij. odvojena od rač. funkc. i prij. r.

Izvor: Autorsko istraživanje, obrada i prikaz

Podaci iz tabele 18 pokazuju da većina ispitanika, tj. 83,33%% je potvrdno odgovorilo na postavljeno pitanje. Samo jedno anketirano preduzeće od ukupno 12 je odgovorilo ne, odnosno nije primjenjivo što je, kao i u prethodnim slučajevima, uzrokovano tipom delatnosti kojim se poduzeće bavi.

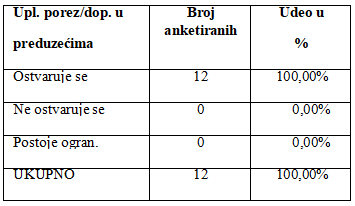

Uvid u to da li se u anketiranim preduzećima vrši uplata poreza i doprinosa u skladu sa propisima prilikom sprovođenja interne kontrole je od velike važnosti, jer se reguliše odnos preduzeća prema svojim radnicima, ali i zakonskim obvezama, što umanjuje rizik poslovanja.

Tabela 19. Struktura odgovora: uplata porez/doprinos u skladu sa propisima

Slika 21. Udeo uplate porez/ dorinos u skladu sa propisima

Izvor: Autorsko istraživanje, obrada i prikaz

Kao što se vidi iz tabele 19 sva anketirana preduzeća su odgovorila kako to redovno rade. Ovo upućuje kako se sva posmatarana preduzeća pridržavaju propisa.

Ograničenja istraživanja

Prilikom tumačenja istraživanja treba uzeti u obzir ograničenje sprovedenog istraživanja s obzirom da je istraživanje sprovedeno na slučajnom uzorku od

12 proizvodnih preduzeća(ispitanika) koji su dobrovoljno hteli da ispune anketni upitnik. Takođe, u Nišavskom okrugu prema podacima Regionane privredne komore Niš ima nekoliko desetina proizvodnih preduzeća, a u istraživanju su sobzirom da je uzorak slučajan zastupljeni ispitanici 12 proizvodnih preduzeća. Za generalizaciju zaključaka trebalo bi povećati uzorak i učiniti ga reprezentativnim.

Zaključna razmatranja

Preduzeća kako bi zadžala svoju poziciju, na tržištu ili išli korak napred, moraju posvetiti posebnu pažnju analizi i upravljanju rizicima. Upravljanje rizicima (risk management) povećava se njihova transparentnost i na taj način se pruža podrška strateškom i poslovnom planiranju, takođe i procesu odlučivanja, obzirom da menadzment ima jasniju predstavu o uticaju potencijalnih činilaca na ostvarenje ciljeva preduzeća. U tom procesu oblici kontrole igraju ključnu ulogu. Stoga, interna kontrola bi trebala predstavljati temeljni kontrolni oblik. Sam delokrug, organizacija, i vrsta interne kontrole zavisiće će o djelatnosti preduzeća, odnosno svako preduzeće moći će prilagoditi ovaj sistem svojim potrebama. Iako predstavlja najniži oblik kontrole, interna kontrola predstavlja ujedno i osnovu za razvoj sofisticiranijih oblika: interne revizije i sistema kontrolinga.

Sprovođenjem empirijskog istraživanja dokazuje se kako je interna kontrola kao oblik kontrole u preduzeću važan alat u upravljanju rizicima. Istraživanje koje je sprovedeno na 12 preduzeća proizvodnog sektora Nišavskog okruga pokazuje da se kontrola obavlja u svim poslovnim aktivnostima preduzeća i stvara nužnost komunikacije među različitim delovima istog preduzeća. Tako se pomoću interne kontrole kontroliše usklađenost stvarnog stanja zaliha sa poslovnim knjigama, usklađenost glavne knjige, izvršavanje obaveza prema dobavljačima i regulisanje potraživanja od kupaca, itd.

U skladu sa teoretskim pregledom i empirijskim istraživanjem, dokazana je prva hipoteza koja glasi: “Interna kontrola bitno doprinosi kvalitetu poslovanju proizvodnih preduzeća Nišavskog okruga“, jer je 11 anketiranih proizvodnih preduzeća od ukupno 12, potvrdilo da interna kontrola značajno doprinosi poboljšanju kvaliteta njihovog poslovanja. Druga hipoteza koja glasi: „Interna kontrola adekvatno potpomaže proces upravljanja rizicima i njihovog minimiziranja“ se delimično prihvata. Ovakav zaključak je donet jer pojedina proizvodna preduzeća Nišavskog okruga ažurno obavljaju određene aktivnosti koje utiču na smanjenje rizika, poput kontrole zaliha ili potraživanja i sl. Ova hipoteza se ne može u potpunosti prihvatiti, jer navedene aktivnosti ne obavljaju sva anketirana proizvodna preduzeća Nišavskog okruga. Treća hipoteza je glasila: „Sva područja poslovanja koja podležu internoj kontroli, usklađuju se na mesečnom nivou“ se odbacuje. Pojedina proizvodna preduzeća Nišavskog okruga su navela kako usklađivanja pojedinih stavki vrše isključivo na godišnjem nivou, poput usklađivanja zaliha sa ostalom dokumentacijom.

U skladu sa sprovedenim istraživanjem, može se izvesti zaključak da postoji uticaj interne kontrole u podizanju kvaliteta poslovanja proizvodnih preduzeća Nišavskog okruga. Ipak, u određenim aktivnostima postoji prostor za unapređenje sistema interne kontrole, i u skladu s tim, podizanje niva zaštite od rizika poslovanja.

Rezultati ovog istraživanja mogu služiti kao podloga za dalja istraživanja za dobivanje mišljenja i iskustava koja se odnose na internu kontrolu kao podrsci funkciji menadzmenta u svrhu otkrivanja nepravilnosti i upravljanja rizicima.

References

2.Beke-Trifunac J. i Lj.,Stanojevic. 2009. Uloga revizije u upravljanju organizacijom u javnom sektoru.Udruženje internih revizora Srbije.

Dostupno na https://dokumen.tips/documents/uloga-revizije-u-javnom- sektoru.html?page=4 (22.08.2023)

3.Crnković, L., I., Mijoč, i D. Mahaček. 2010. Osnove revizije. Osjek: Ekonomski fakultet u Osjeku.

4.Chorafas, D. N. 2001. Implementig and Auditing the Internal Control System. NewYork: Palgrave Publisher.

5.Dawis, C., M., Schiller and K., Wheler. 2008. Revizija informacionih tehnologija:korišćenje kontrola radi zaštite informacione imovine, McGraw-Hill, New York. Beograd: Prevod Savez računovođa i revizora Srbije.

6.Gulin, D., B., Tusek i L. Žager. 2004. Poslovno planiranje, kontrola i analiza. Zagreb: HZRFD

7.Krstić, J. & Đorđević, M. 2012. Internal control and Enterprise Risk Management – from tradicional to revised COSO model. Econimic Themes. 50, (2) : 151-166.

8.Ostojić, S. 2007. Osiguranje i upravljanje rizicima. Beograd: Data Status.

9.Popović, S., R., Mijić i Ž.,Grubjesić. 2014. Interna kontrola i interna revizija u funkciji menadzmenta. Novi Sad: Alfa-graf.

10.Rejda, G. 2005. Priciples of Risk Management and Insurance. New York: Addison-Wesley,

11.Sawyer, L. B., M. A.,Ditenhofer and J. H. Scheiner. 2003. Sawyer’s Internal Auditing: The practice of Modern Internal Auditing. Florida: Institute of Internal Auditors.

12. Simijonović, S. Interna kontrola i komponente interne kontrole. Dostupno na cefi.edu.rs/wp-content/uploads/2017/11/INTERNA-KONTROLA-I- KOMPONENTE-INTERNE-KONTROLE.pdf (20.09.2023)

13.Stanišić, M. 2014. Interna kontola i revizija. Beograd: Univerzitet Singidunum.

14.Vaughan J. E, Th. Vaughan. 2003. Fundamenals of risk and insurance, Wileu.

Published in

Vol. 10 No. 2 (2024)

Keywords

🛡️ Licence and usage rights

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals