THE IMPACT OF SUSTAINABLE DEVELOPMENT ON RISK MANAGEMENT IN THE NPL PORTFOLIO IN THE WESTERN BALKAN COUNTRIES

Abstract

The concept of sustainable banking is based on the principle of achieving growth and profits for the bank and shareholders, but only by also achieving social goals and caring for environmental preservation. Providing new banking services and creating new (green) banking businesses that not only generate profits but also broader social and environmental objectives present opportunities for creating a competitive advantage, both in the Western Balkan countries observed in this study and in all countries worldwide. In this study, we will focus on analyzing macroeconomic parameters in the Western Balkan countries to examine the impact of selected indicators on the performance of the banking system, with a particular emphasis on the social and environmental protection components. The results indicate that the unemployment rate is the most significant indicator of potentially risky events for bankers, and banks are not recognized in the current environmental preservation strategies in the Western Balkan countries. Therefore, it is necessary to educate the population first and simultaneously promote green loans as sustainable and more favorable in the long term than traditional loans, while updating the existing regulatory framework in the field of environmental protection.

Article

Uvodna razmatranja

Savremene tendencije u oblasti bankarstva vode ka tome da tradicionalno bankarstvo sve više gubi na značaju, a svakodnevno se pojavljuju novi rizici poslovanja (Direktiva EU, 2011), posebno kada govorimo o ciljevima nacionalnih strategija u oblasti održivog IKT-a kroz razvoj razvoj e-trgovine, e-obrazovanja, e-zdravlja, e-bankarstva, e-plaćanja i dr (Nacionalna strategija održivog razvoja Republike Srbije, 2008 Neoboriva je pretpostavka da kroz bankarski sektor cirkuliše novac svake privrede, od suficitarnog ka deficitarnom sektoru. Shodno tome, banka kao posrednik trebalo bi da ima značajniju ulogu u sprovođenju politike održivog razvoja, implementiranjem „zelene” komponente u sve svoje poslovne aktivnosti (Baietti et al., 2012; Jeucken, 2004). Da bi se podstakao dalji razvoj zelenog finansijskog sistema, i podržalo zeleno bankarstvo neophodno je, pre svega, usvajanje regulatornih mera i odgovarajućih pravnih propisa (Rakić, Mitić, 2012). Banke su svoje poslovanje proširile van granica svoje zemlje tako što su otvarala svoja predstavništva tj. filijale širom sveta (Radojević, 2019; Serrasquiero, Silva, 2007). S druge strane, dolazi do globalizacije privrednih tokova i stalnih inovacija u oblasti finansijskih usluga. Sve ovo zajedno nameće potrebu upravljanja procesima i pojavama u bankama, što je nezamislivo bez analize performansi poslovnog bankarstva. Međutim, uprkos inovacijama, u području finansijskih usluga, kreditni rizik je još najznačajniji pojedinačni uzrok stečaja banaka (Cvetinović, 2009). Dosadašnja istraživanja su pokazala da je uspešnost bankarskog sektora je uslovljena kretanjima makroekonomskih indikatora i shodno tome, brojna istraživanja poput: (Alihodžić, 2015; Račić, 2014; Vodová, 2013; Trenca et al., 2012), dokazala su da postoji uticaj makroekonomskih indikatora ekonomskog razvoja na performanse bankarskog sektora. U literaturi, kao najznačajniji indikatori mogu se izdvojiti: a) bruto domaći proizvod (BDP), b) inflacija tj. indeks potrošačkih cena (CPI) i c) nezaposlenost. Nedovoljno brz oporavak privrede (Ranosavljević, Vuković, 2015), delimično uspešna privatizacija državnih preduzeća, svetska ekonomska kriza i globalna politička nestabilnost, samo su neki od faktora koji su pretili da ugroze stabilnost domaćeg bankarskog sektora (Račić, Barjaktarović, 2016). Na sve pobrojano, treba dodati i sve češće pominjani koncept održivog razvoja u bankarstvu (Stojanović, 2020), budući da su problemi sa lokalnog i regionalnog preneti na globalni nivo (Zhang et al., 2011; Kostadnović, Radojičić, 2017), pa se nameće “zeleno bankarstvo” kao pojam navodi kao dobro rešenje za postizanje sistemske i finansijske stabilnosti (Yao et al., 2021). U trenutku pisanja rada, svet je pogodila i globalna pandemija virusa Covid–19 koja je dodatno prouzrokovala globalnu tržišnu nestabilnost (Đuričin, Herceg-Vuksanović, 2022). Usled paketa ekonomskih mera koje su donele Vlade analiziranih zemalja, banke su bile prinuđene da odobravaju moratorijume na kredite, ali očekivano je bilo da će one biti dovoljno likvidne da izdrže više meseci bez dosadašnjih priliva (Sun et al., 2019; Remeikienė, 2021), uprkos likvidnim bilansima, do tada. To je uslovilo politiku poskupljenja novca (Božović, Božović, 2022) i već je rezultiralo povećanjem kamatnih stopa i dodatno, potrebama za adekvatnim upravljanjem kreditnim rizikom (Yhang, 2021). Jedna od potencijalnih pretnji po likvidnost, sigurnost poslovanja i profitabilnost banke upravo jesu problematični krediti (skr. NPL) koji sve češće u naučnoj i stručnoj literaturi zaokupljuju pažnju akademske javnosti, ali i bankarskih menadžera (Xing, 2020).

Ovaj rad se sastoji iz 5 delova. Nakon uvodnih razmatranja na početku rada, dat je metodološki okvir, a potom razvijen Mertonov model u trećem delu rada, nakon kojeg slede rezultati istraživanja, sa diskusijom. Na kraju su zaključna razmatranja i celokupna rekapitulacija rada, sa najznačajnicim highlights-ima.

Metodološki okvir rada

U radu se polazi od opštih ciljeva bankarskog sistema koji se ogledaju u stvaranju mogućnosti za postojanje i održavanje zdravog, stabilnog i održivog finansijskog sistema, zasnovanog na sigurnom i dobrom poslovanju svake banke i dostizanju odgovarajućeg nivoa zaštite korisnika finansijskih usluga. Naučni cilj istraživanja je pokazati da li i u kolikoj meri stanje makroekonomskih komponenti utiče na performanse bankarskog sistema u zemljama Zapadnog Balkana čije su odlike porast konkurencije, diverzifikacija, liberalizacija kretanja kapitala i sve više okretanje za “zelenom” kreditiranju (Noh, 2018). Posledično, društveni cilj rada je dokazati efikasnost primene urađenog modela kojim se tvrdi da kretanje problematičnih kredita se može predvideti na osnovu kretanja kombinacije određenih indikatora. Predmet rada predstavlja analizu makroekonomskog okruženja u zemljama Zapadnog Balkana radi ispitivanja uticaja odabranih pokazatelja na performanse bankarskog sistema, sa posebnim osvrtom na društvenu i komponentu zaštite životne sredine. Kao najznačajniji indikator biće korišćen indikator problematičnih kredita. Posebno ističemo istraživanje važnim, shodno tome da zemljama u razvoju, koje koračaju ka razvijenim zemljama Evrope, ekološka svest nije ni postojala, ili joj se posvećivala veoma mala pažnja i u obrazovanju i u vaspitanju (Vujičić i dr., 2022).

Prema podacima Svetske banke (2017), pod državama Zapadnog Balkana definisane su sledeće države: Albanija, Bosna i Hercegovina, Republika Kosovo, Crna Gora, Republika Severna Makedonija, Republika Srbija. Međutim, kako su Ustavom Republike Srbije Kosovo i Metohija definisani kao Autonomna pokrajina Republike Srbije, podaci koji se odnose na Kosovo, kao nezavisnu državu, nisu uzeti u razmatranje u ovom radu (Ustav Republike Srbije, 2006). Vremenski aspekt istraživanja indikatora u radu obuhvatiće period od poslednjeg kvarta-la 2010. godine, zaključno poslednjim kvartalom 2019. godine. Shodno navedenom, na temu indikatora koji utiču na performanse bankarskog sistema, njegov razvoj, ali i predviđanja budućih kretanja problematičnih kredita, može se postaviti više hipoteza. U nastavku biće izdvojeno nekoliko najvažnijih:

H0: Banke imaju značajnu ulogu u sprovođenju politike održivog razvoja, implementiranjem „zelene” komponente u svoje poslovne aktivnosti.

H1: U zemljama sa boljim makroekonomskim indikatorima, banke imaju prilike da ostvare bolje performanse;

H2: Moguće je upravljati rizicima u bankarstvu kreiranjem prediktivnih modela koji kao osnovu imaju kombinaciju makroekonomskih pokazatelja i pokazatelja performansi bankarskog sistema;

H3: Eksterni faktori, posebno stopa nezaposlenosti, imaju uticaj na kretanje NPL- a.

Nakon deskriptivne analize pomenutih vremenskih serija, biće razvijeni modeli koji svoju primenu mogu pronaći u predikciji kretanja stope problematičnih kredita na osnovu pokazatelja za koje će se u radu pokazati da imaju najveći uticaj na kretanje pomenute stope. (Vesić i dr., 2021). Drugo, za predstavnike vlasti, od velikog je značaja da makroekonomske podatke iskažu da pravi način, kako bi javnost imala volje da ih u narednom periodu podrži. S obzirom na to da je svet tokom 2020. godine pogodila pandemija virusa Covid–19, kao i da se posledice po ekonomiju celog sveta očekuju u narednom periodu, ovim radom smatramo da će se dati osnovu za dalja istraživanja široj akademskoj zajednici, pogotovo što su dosadašnja istraživanja objavljena u domaćoj i međunarodnoj literaturi u najvećoj meri posmatrala zemlje ZB pojedinačno, dok u ovom radu će se raditi na komparaciji dobijenih rezultata. Konačno, istaćiće se značaj uvođenja novih metoda i tehnologija, koje imaju za cilj kreiranje specifičnih bankarskih proizvoda i usluga, uzimajući u obzir zaštitu životne sredine, energetsku efikasnost, reciklažu, očuvanje biodiverziteta itd The research will also explore significant environmental protection risks associated with client lending, as the environmental risk associated with a bank's client can become a direct generator of financial risk for that bank.

Ističemo da je empirijska analiza istraživanja započeta je pregledom dostupnih podataka za odabrane zemlje: Albaniju, Bosnu i Hercegovinu, Crnu Goru, Republiku Srbiju i Republiku Severnu Makedoniju. Pretragom vladinih sajtova, sajtova centralnih banaka, statističkih agencija i sličnih relevantnih institucija, uz pregled domaće i strane literature, napravljena je baza makroekonomskih podataka.

Materials and Methods

U cilju određivanja finalnog modela i indikatora koji će na najprecizniji način opisati ciljnu promenljivu, koristiće se statističke metode analize podataka i metode finansijske matematike. Dostupni podaci biće analizirani na osnovu vremenske komponente i ispitivaće se njihova primenljivost na rešavanje početnog problema. Takođe, u skladu sa ciljem ovog istraživanja, biće korišćene metode razvoja prediktivnih statističkih modela (Mertonov model) i testovi njihove prediktivnosti. Među najznačajnijim statističkim metodama koje će biti korišćene u okviru rada su: linearna regresija, reziduali, koeficijent determinacije R2 (R–squared) i korigovani koeficijent determinacije AJD R2 (adjusted R–squared), kao i korelacija između promenljivih kroz matrice. U obradi će se koristiti savremena informatička sredstva za obradu tekstova i podataka (tabela, grafikona, slika, histograma, itd.) u programskom paketu Microsoft Excel, a razvoj modela vršiće se u statističkom alatu R. Autori su pristupili i međunarodnoj bazi podataka CEIC data, kao i podacima Moody’s rejting agencije, kao i podrazumevano, naučnoj i stručnoj literaturi.

Svi podaci su posmatrani na kvartalnom nivou, a preuzeti su iz baze podataka CEIC data za sledeće makroekonomske pokazatelje: rast nominalnog BDP–a; rast realnog BDP–a; investicije (u % BDP–a); industrijska proizvodnja; indeks potrošačkih cena; indeks proizvođačkih cena; ukupan izvoz; ukupan uvoz; stopa nezaposlenosti. Pored navedenih, prikupljeni su podaci značajni za bankarski sektor: racio problematičnih kredita; godišnju promenu rasta ukupnih depozita; godišnju promenu rasta ukupnih kredita; racio adekvatnosti kapitala; racio likvidnosti i pokazatelji profitabilnosti ROA i ROE. Radi preglednosti rada, podaci su prikazani kao prilog rada. Cilj dela rada je proveriti verodostojnost dobijenih prediktivnih podataka za kretanje NPL–a, kako bi usledio razvoj Mertonovog modela. Za početak, u nastavku će biti prikazani posmatrani makroekonomski i bankarski parametri za svaku zemlju, koji će kasnije, ući u model.

Model development

Asymptotic Single Risk Factor (ASRF) pristup je proistekao iz adaptacije Mertonovog modela koji je prvi put kreiran 1974. godine (Merton, 1974). U ovom pristupu, zajmovi su modelirani na standardni način u zavisnosti od verovatnoće problematičnih kredita (obično firme). Status NPL–a (neizmirenja obaveza) zajma se dešava ako tržišna vrednost imovine firme padne ispod iznosa zajma. Prema tome, podrazumevana distribucija dužnika je Bernoulijeva distribucija.

Pretpostavimo da je normalizovani povraćaj sredstava dužnika i u trenutku t u kreditnom portfoliu, određenjednim sistematskim parametrom rizika ![]() i nesistemskim šumom

i nesistemskim šumom ![]() , na osnovu sledeće formule:

, na osnovu sledeće formule:

gde ![]() i

i ![]() imaju raspodelu N(0,1) i

imaju raspodelu N(0,1) i ![]() ima standardizovanu Gausovom distribucijom. Komponenta

ima standardizovanu Gausovom distribucijom. Komponenta ![]() predstavlja specifičan faktor rizika karakterističan za dužnika i, dok je

predstavlja specifičan faktor rizika karakterističan za dužnika i, dok je ![]() sistemski parametar rizika za sve dužnike u portfoliju, i u ovom slučaju predstavlja stanje makroekonomije. Parametar

sistemski parametar rizika za sve dužnike u portfoliju, i u ovom slučaju predstavlja stanje makroekonomije. Parametar ![]() i predstavlja standardnu stopu korelacije između kapitala dužnika i sistemskog (globalnog) parametra rizika, tako da se korelacija

i predstavlja standardnu stopu korelacije između kapitala dužnika i sistemskog (globalnog) parametra rizika, tako da se korelacija ![]() i takođe tumači i kao osetljivost na sistematski rizik. Prema tome, ako sa

i takođe tumači i kao osetljivost na sistematski rizik. Prema tome, ako sa ![]() označimo minimalni prag za dužnika, zbog koga se aktivira određeni događaj i (npr. NPL), možemo predstaviti “trenutnu verovatnoću NPL–a“ (PIT PD) dužnika dužnika i, na sledeći način:

označimo minimalni prag za dužnika, zbog koga se aktivira određeni događaj i (npr. NPL), možemo predstaviti “trenutnu verovatnoću NPL–a“ (PIT PD) dužnika dužnika i, na sledeći način:

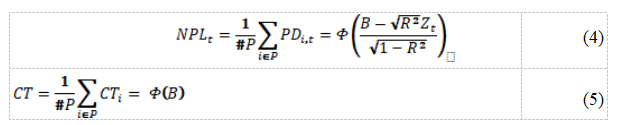

Prema (Carlehed & Petrov, 2012), srednja vrednost verovatnoće NPL–a (TTC PD) dužnika i, označena sa ![]() i jeste srednja vrednost verovatnoće NPL–a za sve dostupne periode. To možemo prikazati sledećom formulom:

i jeste srednja vrednost verovatnoće NPL–a za sve dostupne periode. To možemo prikazati sledećom formulom:

Pod pretpostavkom da je portfolio homogen i da ne dolazi do promena portfolija tokom vremena, ![]() i

i ![]() su identični za sve periode i biće označeni sa B i R, dok

su identični za sve periode i biće označeni sa B i R, dok

su PiT PD ![]() i TTC PD

i TTC PD ![]() portfolia P iskazani sledećim formulama:

portfolia P iskazani sledećim formulama:

Eliminišući komponentu B iz obe gore pomenute jednačine, može se izraziti sistematski faktor rizika na osnovu istorijskih vrednost NPL–a za posmatrani portfolio P:

Sledeći korak je pronalaženje makroekonomskog modela za promenljivu Z_t koja može da objasni istorijsko kretanje NPL–a i predvidi buduću vrednost Z_t.

U ovom radu biće korišćen linearni model koji glasi:

![]()

i gde su ![]() odabrane makroekonomske varijable koje su specifične za portfolio P.

odabrane makroekonomske varijable koje su specifične za portfolio P.

Sa pretpostavljenim linearnim modelom, može se projektovati buduća vrednost ![]() i transformisati budući TTC PD u budući PiT PD. Pre nego što se izvede transformacija, treba imati na umu da cilj modela da se odrede buduće vrednosti

i transformisati budući TTC PD u budući PiT PD. Pre nego što se izvede transformacija, treba imati na umu da cilj modela da se odrede buduće vrednosti

koja ima sledeću raspodelu:

i čije komponente takođe imaju normalnu raspodelu:

Vrednost PiT PD–a u nekom budućem trenutku t tada je:

Sa druge strane, TTC PD za buduće podatke t izražavamo sledećom formulom:

![]()

Kombinovanjem gornje dve jednačine dobije se:

koja, konačno, može poslužiti kao formula transformacije TTC PD u PiT PD.

Nakon prikupljanja podataka, a na osnovu makroekonomskog modela za promenljivu ![]() kreirana je ciljna promenljiva za sve moguće periode. S obzirom na to da je u modelu u početku posmatrano više varijabli, ideja je bila pronaći koje varijable u najvećoj meri utiču na kretanje problematičnih kredita u zemljama ZB, sa posledičnim ciljem otkrivanja veza u rastu kreditnog rizika. U nastavku će biti prikazane varijable imaju najveći uticaj na kretanje NPL–a u svakoj posmatranoj državi, kako bi se moglo predvideti kretanje NPL–a u budućnosti, bez postojanja podataka o NPL–u, a uz postojanje definisanih pokazatelja.

kreirana je ciljna promenljiva za sve moguće periode. S obzirom na to da je u modelu u početku posmatrano više varijabli, ideja je bila pronaći koje varijable u najvećoj meri utiču na kretanje problematičnih kredita u zemljama ZB, sa posledičnim ciljem otkrivanja veza u rastu kreditnog rizika. U nastavku će biti prikazane varijable imaju najveći uticaj na kretanje NPL–a u svakoj posmatranoj državi, kako bi se moglo predvideti kretanje NPL–a u budućnosti, bez postojanja podataka o NPL–u, a uz postojanje definisanih pokazatelja.

Results

Važno je naglasiti da se efekat posmatranih varijabli na privredu ne reflektuje odmah po njihovom pojavljivanju (Nikolić et al, 2013), već nakon određenog proteklog vremena, zbog čega su u analizu uključene dodatne promenljive pravljene korišćenjem lagova na početni set promenljivih. Ove varijable šire spektar potencijalnih promenljivih tako što se ne gleda trenutna promena, već se analizira efekat makroekonomskih pokazatelja na ciljnu promenljivu nakon narednih kvartala koji dolaze u toku godine. For example, if we consider the impact of unemployment on the movement of non-performing loans (NPLs), Primera radi, ako posmatramo uticaj nezaposlenosti na kretanje problematičnih kredita, povećanje nezaposlenosti na kraju prvog kvartala 20xx godine neće imati uticaj na kretanje NPL–a u prvom kvartalu te godine, već će se efekat smanjenja zaposlenosti videti na kraju drugog, trećeg ili pak, četvrtog kvartala. Kako pojedini makroekonomski podaci nisu bili javno dostupni za određene godine, a pogotovo za prvih 6–7 godina analize, autor je računao tzv. nedostajuće vrednosti, pošto nije dozvoljeno ostaviti prazna polja u korišćenom statističkom paketu R. Procenat nedostajućih vrednosti se dobija tako što se sabere ukupan broj posmatranih vremenskih perioda (u slučaju ovoga rada – kvartala) i podeli sa ukupnim brojem praznih polja u okviru posmatranog indikatora, odnosno nakon računanja aritmetičke sredine pomenute dve varijable. Popunjavanje nedostajućih vrednosti smo vršili za svaku promenljivu sa srednjom vrednošću te promenljive.

Prva eliminacija podataka bilo je uklanjanje podataka koji imaju nedostajuće vrednosti preko 50%. U ovom radu ovaj slučaj postoji u Srbiji i Albaniji gde su eliminisani stopa nezaposlenosti u slučaju Srbije i PPC indeks u slučaju Albanije.

Tabela 1. The indicators were eliminated from further analysis due to missing values.

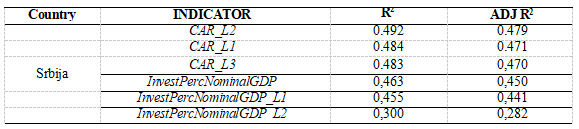

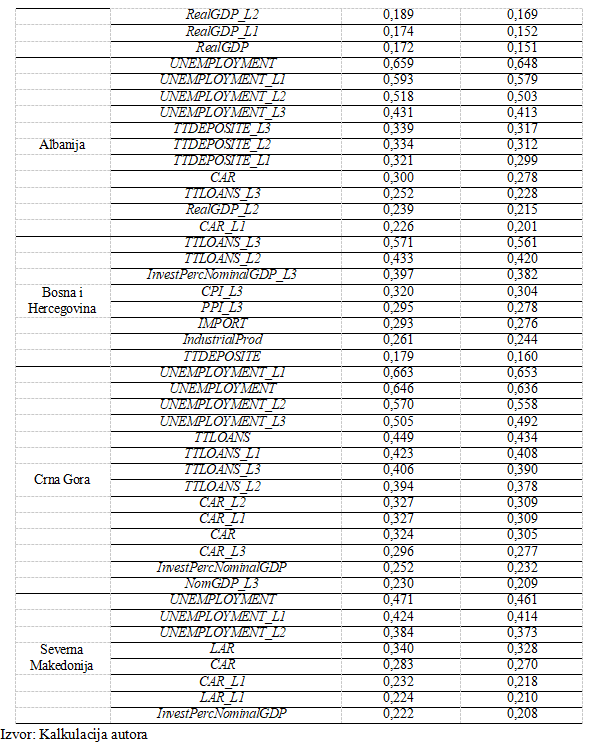

Kada smo popunili sve vrednosti u kolonama, izračunati su koeficijenti R2 i ADJ R2 za svaku pojedinačnu promenljivu, u svakoj posmatranoj državi. Ovi koeficijenti ukazuju procenat varijanse između promenljivih, odnosno koliko neka promenljiva dobro opisuje ciljnu promenljivu. S obzirom na to da mali broj opservacija (u proseku oko 50 po zemlji), fokus je bio na rezultatima dobijenim u koeficijentu ADJ R2 koji se koristi upravo u situaciji kada je dostupno otprilike do 100 opservacija. Konačno, modeliranjem eliminisane su sve promenljive kojima je ADJ R2 manji od 15%. Kao mogućnost za dalje modeliranje, indikatori koji su ostavljeni u analizi prikazani su za svaku posmatranu zemlju u narednoj tabeli.

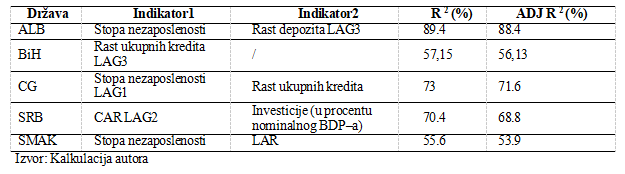

Tabela 2. Skraćen pregled indikatora po zemljama ZB sa R2 i ADJ R2 testovima sa rezultatom od preko 15%

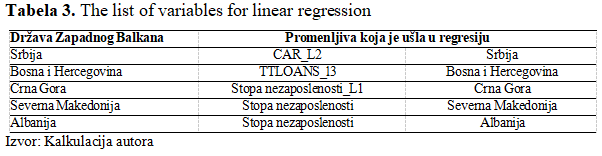

Sledeća faza istraživanja bilo je kreiranje klastera tako što su promenljive istog tipa smeštane u odvojene grupe, naravno sa ADJ R2 većim od 15%. Iz svakog klastera birana je promenljiva sa najvećim ADJ R2 i konačno, kreirana je lista koja ulazi u regresiju. U narednoj tabeli prikazana je lista promenljivih za svaku posmatranu državu. Ako poredimo prethodnu i narednu tabelu, možemo zaključiti da tabela sa podacima o listi promenljivih koje ulaze u linearnu regresiju sledi iz prethodne tabele gde su klasteri formirani na osnovu R2 i ADJ R2 testova.

Prag značajnosti u puštenoj linearnoj regresiji je 5%, kako bi se dobili što odgovarajući rezultati. Dobijena je zavisna varijabla Z (na osnovu formule definisale u potpoglavlju 1.2. ovog poglavlja) za celokupan posmatrani period. Njenim modeliranjem sa indikatorima koji su se za svaku zemlju pojedinačno pokazali kao najznačajniji, dobijena je prediktivna vrednost (PD) koja predstavlja osnovu za kreiranu predikciju kretanja problematičnih kredita.

Na osnovu sprovedenih analiza u prethodnim potpoglavljima rada može se doneti generalni zaključak da prateći kretanje odabranih indikatora, možemo predvideti kretanje stope problematičnih kredita u budućnosti. Prisutan je trend višegodišnjeg povećanja stope NPL–a u godinama koje su pred nama, delom zbog politike poskupljenja novcaproistekle iz povećanja varijabilnog dela kamatne stope. Sprovedena analiza obuhvatila je dve vrste indikatora (makroekonomskih i bankarskih performansi) kako bi se pokazalo koji od odabranih parametara ima najveći uticaj na kretanje problematičnih kredita u zemljama Zapadnog Balkana. Razvijen na Mertonov model koji predstavlja osnovu za dalji rad u softverskom paketu R. Puštena je linearna regresija sa pragom značajnosti od 5% i dobijeni su najznačajniji indikatori koji utiču na kretanje problematičnih kredita, za svaku posmatranu državu. Rezultati su prikazani u narednoj tabeli

Tabela 4. Najznačajniji indikatori za kretanje NPL–a po državama ZB i R2 i ADJ R2 (%) i ADJ R2 (%)

Prilikom formiranja linearnog modela, potrebno je izvršiti analizu reziduala. Cilj ove analize je utvrditi da li je i koliko model odgovarajući. Najčešće je u fokusu provera da li reziduali imaju normalnu raspodelu, kao i upoređivanje sa postojećim vrednostima. Najjednostavnija metoda je u vizuelno upoređivanje koje se vrši crtanjem dijagrama (dijagrami koji se odnose na analizu vide se u okviru sledećeg grafikona). Kako bismo utvrdili da li kreirani model za svaku promeljivu u posmatranim zemaljama na adekvatan način opisuje ciljnu promenljiu, ostalo je da izvršimo analizu reziduala. Rezultati slede u nastavku rada, za svaku od posmatranih zemalja.

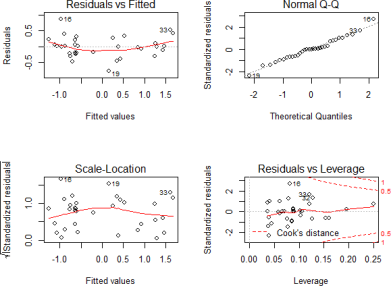

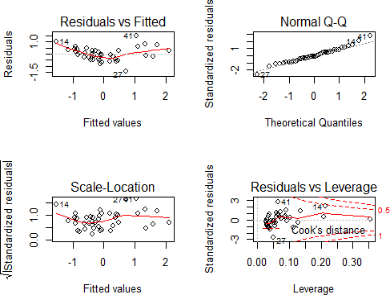

Figura 1. Dijagram rasipanja reziduala za prediktivni NPL (model) bankarskog sektora Albanije.

Prethodni grafikon potvrđuje nezavisnost reziduala jer su tačke nasumično raspoređene u prvom i trećem kvadratu. S obzirom na to da znamo da ako iscrtane tačke ne obrazuju šablon (što u ovom grafikonu nije slučaj), onda možemo reći da su ispunjeni uslovi za osnovne pretpostavke. Drugi kvadrat pokazuje normalnost raspodele što u slučaju Albanije jeste slučaj, dok tzv. Kukova razdaljina (četvrti kvadrat) pokazala je da nema outlier–e, odnosno tačke van predviđenih granica koje bi trebalo odbaciti. Kao zaključak predikcije u slučaju albanskog modela predikcije NPL–a, može se reći da pregledom stope nezaposlenosti i podataka o ukupnim depozitima kao javno dostupnim podacima, može sa velikom sigurnošću predvideti kretanje problematičnih kredita u budućem razvoju bankarskog sektora Albanije.

Dalje, sledi analiza reziduala kako bi se utvrdilo da li je kreirani model zadovoljavajući, i koliko za BiH.

Figura 2. Dijagram rasipanja reziduala za prediktivni NPL (model) bankarskog sektora BiH

Na prethodnom grafikonu vidi se da, u okviru prvog i trećeg kvadrata su nasumično poređane tačke rasipanja, ali veoma koncentrisane u intervalu –1 i 0, što im ipak daju određenu zavisnost. Drugi rezidual je i u slučaju bankarskog sektora BiH normalno raspoređen, duž prave, a četvrti rezidual sa Kukovom razdaljinom, iako koncentrisaniji na samom početku, ne iskače van isprekidanih linija. Ističemo, da su ponovo trendovi kretanja ciljne promenljive Z (NPL–a) i odabranih indikatora slični, odnosno blagi pad NPL–a prati i blagi pad stope nezaposlenosti, a rast ukupno odobrenih kredita posledično će uticati na rast NPL–a u ukupnim plasmanima.

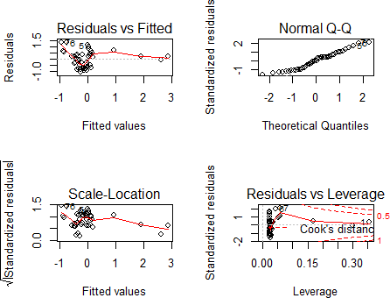

Konačno, ostala je analiza dijagrama rasipanja reziduala u slučajnu Crne Gore koja je prikazana na sledećem grafikonu.

Figura 3. Dijagram rasipanja reziduala za prediktivni NPL (model) bankarskog sektora Crne Gore

I u slučaju Crne Gore, možemo potvrditi nezavisnost reziduala čime još jednom potvrđujemo nepristrasnost pri kreiranju modela korišćenog u radu. U okviru prvog u trećeg kvadrata reziduali su nasumično poređani, drugi kvadrat pokazuje normalnost reziduala jer su poređani duž prave. Ni u ovom slučaju ne pojavljuju se outlier–i jer se sve tačke nalaze između isprekidanih linija.

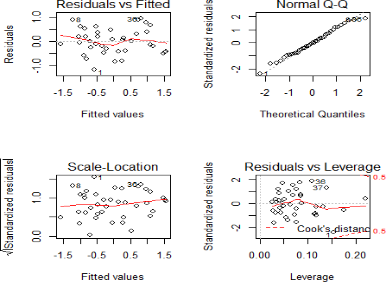

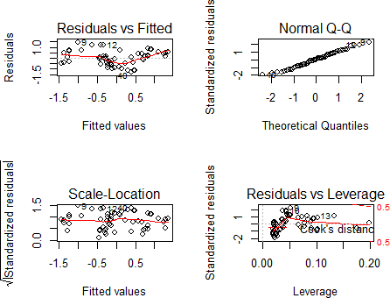

Figura 4. Dijagram rasipanja reziduala za prediktivni NPL (model) bankarskog sektora RS

Proveravajući nezavisnost reziduala, prema prethodnom grafikonu, možemo videti da u prvom i trećem kvadratu reziduali deluju nasumični, tačnije nezavisni jedni od drugih. Drugi rezidual pokazuje normalnost raspodele, odnosno da su sve tačke skoncentrisane oko prave linije. Konačno, četvrti rezuduala pokazuje koliko se tačaka nalazi van isprekidanih linija, što u ovom radu nije slučaj.

Posledično, ostaje analiza reziduala kako bi se konačno utvrdilo da li je model (i u kojoj meri) zadovoljavajući za projektovanje budućih vrednosti NPL–a u bankarskom sektoru Severne Makedonije.

Figura 5. Dijagram rasipanja reziduala za prediktivni NPL (model) bankarskog sektora Severne Makedonije

I na ovom grafikonu vidi se da u okviru prvog i trećeg kvadrata u potpunosti su nasumično poređane tačke rasipanja što daje veoma veliku nepristranosti kreiranom modelu. Drugi rezidual je i u slučaju SMAK normalno raspoređen, duž prave, a četvrti rezidual sa Kukovom razdaljinom, iako koncentrisaniji na samom početku, ne iskače van isprekidanih linija, čime se model može prihvatiti.

Diskusija

Rezultati pokazuju da je, u čak 3 od 5 posmatranih zemalja, jedan od indikatora koji u najvećoj meri utiču na kretanje NPL–a, stopa nezaposlenosti, što ide u prilog hipotezi H3. Kada se prisetimo slika iz svakodnevnog života, ovaj podatak i nije iznenađujući, budući da smanjenje zaposlenosti implicira probleme sa vraćanjem ranije preuzetih dugovanja, usled nedostataka novčanih priliva/sredstava/. Visoki procenti R2 i ADJ R2 testova ukazuju da će veze između modela i zavisne promenljive biti na više nego zadovoljavajućem nivou, budući da se rezultati već od preko 30–ak procenata uzimaju kao prihvatljivi. Sudeći po ovom parametru, predikcija NPL–a u Albaniji daće najtačnije projekcije (R2 i ADJ R2 iznose 89,4% i 88,4%, retrospektivno), dok će predikcija NPL–a u Severnoj Makedoniji biti najnepravilnija (R2 i ADJ R2 iznose 55,6% i 53,9%), sa i dalje adekvatnom interpretacijom projekcija, na osnovu kreiranog modela. Dalje, pored stope nezaposlenosti, makroekonomski indikator koji se pokazao kao veoma značajan jesu investicije (u % nominalnog BDP–a), i to u Republici Srbiji. Osnovu za ovaj rezultat, i to u Republici Srbiji, možemo pronaći u činjenici da se ova država, u odnosu na ostale posmatrane, najviše otvorila prema inostranim investitorima, kao i da je veliki broj investicionih projekata u najvećoj meri finansiran kreditima (koji su obezbeđeni iz inostranog kapitala ili kreditnih linija), a ne npr. sopstvenim sredstvima. Bankarski indikatori za koje se pokazalo da imaju veliki uticaj na kretanje NPL–a u posmatranim državama su rast depozita tri kvartala unazad (Albanija), rast ukupnih kredita u posmatranom kvartalu (CG) i tri kvartala unazad (BiH), koeficijent adekvatnosti kapitala (SRB) i koeficijent likvidnosti (SMAK). Kvalitet predikcije testirao se proverom predikcije NPL–a u bankarskom sektoru svake zemlje, ponaosob. Izračunata je zavisna varijabla Z, a na osnovu nje prediktivna vrednost Z koja je dalje korišćena kao osnova za predviđanje NPL–a. Analiza reziduala (na osnovu dijagrama rasipanja) potvrđuje njihovu nezavisnost jer su tačke nasumično raspoređene u kvadratima I i III u okviru grafikona 38 (ALB), 41 (BiH), 45 (CG), 49 (SRB), 53 (SMAK). Ono što takođe ide u prilog prihvatanju modela za buduće predikcije jeste grafikon tzv. „Kukove razdaljine“ koja pokazuje odsustvo outlier–a (tačaka koje treba odbaciti) u svim posmatranim zemljama, iako je primećena nešto veća koncentracija tačaka na samom početku analize kod bankarskog sektora BiH.

S obzirom na to da sve navedeno ide u prilog adekvatnoj interpretaciji podataka, kao i zadovoljavajućem kvalitetu dobijenog kretanja problematičnih kredita, predikcija NPL–a urađena je do 2025. godine za bankarski sektor svake zemlje. Ovim je ujedno i potvrđena hipoteza H3. Značajno je napomenuti da prateći gorepomenute indikatore, može se izvšiti predikcija kretanja NPL–a u budućnosti.

Zaključak

U radu je sprovedeno teorijsko i empirijsko istraživanje. Posmatrano je pet zemalja koje je Svetska banka deklarisala kao države Zapadnog Balkana, sa izuzetkom samoproglašene Republike Kosovo sa te liste, zbog poštovanja odredbi Ustava Republike Srbije kojim su Kosovo i Metohija deklarisani kao Autonomna pokrajina Republike Srbije. Predmet rada bila je analiza održivo-bankarskog okruženja u zemljama Zapadnog Balkana i ispitivanje uticaja makroekonomskih pokazatelja na performanse bankarskog sistema, sa posebnim osvrtom na problematične kredite. U zemljama ZB, stabilnost finansijskog sistema uslovljena je stabilnošću bankarskog sektora, budući da zemlje ZB imaju „bankocentrične“ finansijske sisteme što podrazumeva da dominantan udeo ukupne finansijske aktive čine banke preko kojih se obavlja najveći finansijskih transakcija. Tendencija „ozelenjavanja” finansija koja je poslednjih decenija veoma aktuelna u svetu, nastala je iz potrebe da maksimiziranje profita ne bude jedini cilj banaka, već da se paralelno sa sticanjem profita uzme u obzir očuvanje životne sredine i društveno odgovorno poslovanje banaka. Banke koje na vreme prepoznaju i implementiraju razne forme „zelenih” pravnih poslova u svoje poslovanje, u prilici su da privuku veći broj klijenata, i na taj način povećaju svoj profit, istovremeno doprinoseći održivom razvoju. Imajući u vidu potencijal koji nudi zeleno bankarstvo, zelene bankarske poslove možemo definisati kao one pravne poslove koje banka zaključuje sa svojim klijentima pridodajući im dodatnu, ekološku komponentu gde god je to moguće. Zeleni bankarski poslovi zapravo su klasični bankarski poslovi koji su usled rastućih potreba savremene ekonomije i održivog razvoja, uslovljenog usavršavanjem bankarske tehnike, doživeli određena poboljšanja i modifikacije - poboljšaju zadovoljstvo zaposlenih, lojalnost svojih klijenata, poboljšaju poslovni ugled pozitivnim izveštavanjem u medijima, ojačaju odnose i partnerstva sa ekološki nastrojenim stejkholderima (Vesić et al., 2022).

U posmatranim zemljama Zapadnog Balkana, zeleno bankarstvo je još uvek novi koncept, bez regulatornog okvira koji reguliše ovu veoma važnu temu. Najvećim delom, zeleni krediti dolaze iz linija od strane međunarodnih finansijskih institucija. Možda je baš šansa za “ozelenjavanje“ celokupne ekonomije težnja ka harmonizaciji zakonskih propisa zemalja Zapadnog Balkana sa propisima u EU, pre svega u domenu zaštite životne sredine, u okviru poglavlja 27. Takođe, u budućem radu, veoma je bitno nastaviti sa istraživanjem u oblasti problematičnih kredita, budući da su oni jedna od najvećih glavobolja savremenih menadžera i drugih lica zaduženih za ostvarivanje profita banke. Dodavanjem zelene komponete, rezultati pokazuju da se mogu očekivati povećanje tržišnog učešća, profita, zadovoljstva zaposlenih i lojalnosti klijenata… U svakom slučaju, bilo bi dobro i razmeniti naučna saznanja sa istraživačima i drugim stručnjacima iz neposrednog okruženja, ali i razvijenih zemalja, jer samo zajedničkim snagama se može doprineti unapređenju kako metodoloških, tako i praktičnih rešenja, održivih na dugi rok.

References

2.Baietti, A., Shlyakhtenko, A., La Rocca, R., Urvaksh, P. 2012. Green Infrastructure Finance: Leading Initiatives and Research. Washington: The World Bank.

3.Barjaktarović, L., Vesić, T. i Balazs, L. 2022. What Can Be Expected in Credit-Risk Management from NPL in the Western Balkans Region in the Future? International Review 1-2: 96-103. https://doi 10.5937/intrev2204100B

4.Božović, J. i Božović, I. 2023. Uticaj pandemije Covid - 19 na digitalizaciju bankarskog sektora Srbije. Oditor Vol. IX, Br. 01/2023: 127-143,

5.Commission Directive 2011/63/EU of 1 June 2011 amending, for the purpose of its adaptation to tehnical progress, Directive 98/70/EC of the European Parliament and of the Council relating to the quality of petrol and diesel fuels.

6.Cvetinović, M. 2009. Managerial economics. Belgrade: Singidunum University.

7.Đuričin, D. i Herceg-Vuksanović, I. 2022. Envisioning a new economic system after the transition from pandemic to endemic: Serbia's perspective. Business Economics, 70(1-2), 1-22.

https://doi.org/10.5937/EKOPRE2202001D

8.Gnjatović, D. 2010. 'Greens': The earliest creditors of farmers in Serbia. Banking, 39(1-2): 48-71.

9.Jeucken, M. 2004. Sustainability in Finance. Banking on the Planet. Eburon Academic Publishers

10.Kostadinović, I. i Radijičić, J. 2017. The banking sector in the context of sustainable development. Economics, 1(2): 109–119.

11.Merton, R. 1974. On the pricing of corporate debt: The risk structure of interest rates. Journal of Finance 29: 449-470.

12.Mitić, P., Fedajev, A., Radulescu, M. i Rehman, A. 2023. The relationship between CO2 emissions, economic growth, available energy, and employment in SEE countries, Environmental Science and Pollution Research, (30)6: 16140-16155,

13.Nacionalna strategija održivog razvoja Republike Srbije, Službeni glasnik RS, br.57/2008.

14.Nikolić, R., Urošević, S., Fedajev, A. i Piljušić, M. 2013. Natural resource management as a function of environmental conservation. EMIT, Economics Management Information Technology 2(1): 25-32.

15.Noh Hee, J. 2018. Financial Strategy to Accelerate Green Growth. ADBI Working Paper Series 866: 1–23.

16.Račić, Ž. 2014. The influence of basic macroeconomic indicators on the liquidity of the Serbian banking sector. School of Business 2/2014: 67-76.

17.Račić, Ž., & Barjaktarović, L. 2016. Analysis of empirical determinants of credit risk in the banking sector of the Republic of Serbia. Banking, 45(4), 94- 109.

18.Radojević, T. 2019. International economy. Belgrade: Singidunum University.

19.Rakić, S., Mitić, P. 2012. Green Banking – Green Financial Products with Special Emphasis on Retail Banking Products, In: II International scientific conference: 2nd climate change, economic development, environment and people conference. Vydavatel'stvo Prešovskej universitary, Prešov, pp. 54-60. ISBN 978-80-555-0607-4.

20.Ranisavljević, D., i Vuković, D. 2015. Risks of small business lending in the Republic of Serbia. Banking 44(1): 12-25.

21.Remeikienė, R., Gasparėnienė, L., Fedajev, A. i Vėbraitė, V. 2021. The role of ICT development in boosting economic growth in transition economies. Journal of international studies 14(4): 9-22.

22.Serrasquiero, S., Silva, M. 2007. Corporate Sustainability in the Portuguese Financial Institutions. Social Responsibility Journal, 3(2): 82–94.

23.Službeni glasnik RS, b. 4. 2006. Ustav Republike Srbije. Preuzeto 03 10, 2022 sa https://www.paragraf.rs/propisi/ustav_republike_srbije.html

24.Stojanović, D. 2020. Sustainable economic development through green innovative banking and financing. Economics of Sustainable Development 4(1):35-44. https://doi.org/10.5937/ESD2001035S

25.Su, C.W., Li, W., Umar, M. i Lobonţ, O. 2022. Can green credit reduce the emissions of pollutants? Economic Analysis and Policy 74: 205-219, https://doi.org/10.1016/j.eap.2022.01.016

26.Sun, J.,Wang, F., Yin, H. i Zhang, B. 2019. Money Talks: The Environmental Impact of China's Green Credit Policy. Journal of Policy Analysis and Management, 38(3), 653-680, https://doi.org/10.1002/pam.22137

27.Trenca, I., Petria, N., Mutu, S., i Corovei, E. 2012. Evaluating the liquidity determinants in the Central and Eastern European banking system. Finance - Challenges of the Future 14/2021: 85-90.

28.Vesić, T., Đekić, M. i Zimonjić, S. 2021. Funkcionalna analiza najznačajnijih berzanskih karakteristika – studija slučaja Švajcarske berze. Trendovi u poslovanju 18(2):98-106.

29.Vodová, P. 2011. Czech Science Foundation (Project GACR/11/P243): 740- 747.

30.Vujičić, S., Cogoljević, M., & Nikitović, Z. (2022). The development of ecological awareness in the Republic of Serbia. International Review 1-2: 51-

59. https://doi.org/10.5937/intrev2202059V

31.World Bank Group. 2017. Western Balkans Regular Economic Report No. 12. Preuzeto 06 07, 2021 sa http://documents1.worldbank.org/curated/en/477511510774559876/pdf/12141 7-WP-PUBLIC.pdf

32.Xing, C., Zhang, Y. i Wang, Y. 2020. Do Banks Value Green Management in China? The Perspective of the Green Credit Policy. Finance Research Letters 35: 101601, https://doi.org/10.1016/j.frl.2020.101601

33.Yao, Sh., Pan Y., Sensoy, A., Uddin, GS. i Cheng, F. 2021. Green credit policy and firm performance: What we learn from China. Energy Economics 10:105415, https://doi.org/10.1016/j.eneco.2021.105415

34.Yhang, D. 2021. Green credit regulation, induced R&D and green productivity: Revisiting the Porter Hypothesis. International Review of Financial Analysis 75:101723, https://doi.org/10.1016/j.irfa.2021.101723

35.Zhang, B., Jun, Y. i Bi, J. 2011. Tracking the implementation of green credit policy in China: Top-down perspective and bottom-up reform. Journal of Environmental Management, 92(4): 1321-1327, https://doi.org/10.1016/j.jenvman.2010.12.019

Published in

Vol. 9 No. 3 (2023)

Keywords

🛡️ Licence and usage rights

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals