Primena standarda u bilansiranju hartija od vrednosti u javnom sektoru

Apstrakt

Državne aktivnosti, kao i aktivnosti institucija i entiteta javnog sekotra prikazuju se i uočavaju u njihovim pojedinačnim i konsolidovanim finansijskim izveštajima. U javnom sektoru, finansijski izveštaji pružaju informacije o izvorima, alokaciji i upotrebi finansijskih sredstava, odnosno javnih prihoda, a ujedno daju mogućnost posmatranja namenskog trošenja tih finansijskih resursa u skladu sa uređenom zakonskom regulativom i budžetskim zahtevima.

Nivo primene IPSAS u Republici Srbiji, u okviru javnog sektora se ističe kroz istraživanje u radu, kao i razvijenost i ciljevi uspostavljanja računovodstvene regulative. Usvajanje standarda IPSAS omogućen je viši stepen odgovornosti uzajamno zavisnih i uključenih aktera unutar javnog sektora, kao i državnog rukovodstva i entiteta koji raspolažu javnim prihodima, bolju transparentnost, veći kredibilitet, zatim sveukupno bolje rukovođenje i planiranje, kao i brže i racionalnije upravljanje programima, kao i univerzalnost finansijskih izveštaja na međunarodnom nivou, u svrhe boljeg tumačenja i korišćenja informacija datih u njima.

Članak

Uvod

Međunarodni računovodstveni standardi za javni sektor predstavljaju regulativu i principe koje objavljuje organizaciono telo i regulativni organ Međunarodne federacije računovođa (IFAC) a ono predstavlja Odbor za međunarodne računovodstvene standard za javni sektor (IPSASB) Od 1. januara 2011. godine, u skladu sa donetom Uredbom (Vlada Republike Srbije, 2010) Međunarodni računovodstveni standardi za javni sektor (MRS-JS) primenjuju se na vođenje poslovnih knjiga i sastavljanje, prikazivanje, dostavljanje i objavljivanje finansijskih izveštaja direktnih i indirektnih korisnika budžetskih sredstava, korisnika sredstava organizacija obaveznog socijalnog osiguranja, budžetskih fondova Republike Srbije i budžetskih fondova autonomnih pokrajina i jedinica lokalne samouprave. U pogledu finansijskog izveštavanja, Međunarodni računovodstveni standardi za javni sektor primenjuju se počev od sastavljanja, prikazivanja, dostavljanja i objavljivanja završnih računa, odnosno finansijskih izveštaja korisnika budžetskih sredstava, korisnika sredstava organizacija za obavezno socijalno osiguranje, budžeta Republike Srbije i budžeta lokalne vlasti, kao i budžetskih fondova Republike Srbije i lokalne vlasti, za 2010. godinu.

Entiteti javnog sektora pod kojima se podrazumeva širok skup korisnika budžetskih sredstava odnosno javnih prihoda, primenjuju principe i načela finansijskog izveštavanja koji se uređeni Međunarodnim računovodstvenim standardima za javni sektor (IPSAS) , I pokazali su se kao dobra inovativna međunarodna praksa finansijskog izveštavanja. Značajno je istaći da je reč o standardima koji se odnose na finansijske izveštaje opšte namene ili konkretno na zahteve vezane za priznavanje, odmeravanje prezentaciju i obelodanjivanje transakcija i događaja u finansijskim izveštajima opšte namene. Pod finansijskim izveštajima opšte namene podrazumevaju se izveštaji koji se izdaju za korisnike koji nisu u mogućnosti da zahtevaju finansijske informacije koje bi zadovoljile njihove specifične informacione potrebe, kao što su na primer korisnici poput građana, sindikati, šira javnost i određeni korisnici usluga. Generalno govoreći, IPSAS standardi su visoko kvalitetni globalni i opšteprihvaćeni standardi finansijskog izveštavanja za potrebe javnog sektora osim za javna preduzeća (Borović, 2014).

U cilju poređenja finansijskog položaja i uspeha jedne države sa drugim državama razvijeni su kako je gore navedeno Međunarodni računovodstveni standardi za javni sektor. Pored toga, u upotrebi su i međunarodni statistički sistemi izveštavanja kojima se prate, mere i porede kretanja makroekonomskih pokazatelja između država, ali i različitih izveštajnih perioda jedne države. Iako se uglavnom baziraju na upotrebi računovodstvenih kategorija, moguća su i odstupanja između ovih sistema, koja bi trebalo neutralisati gde god je to moguće, kako se sami korisnici ne bi doveli u zabunu pri tumačenju pojedinih kategorija i oceni kretanja(Čegar, 2016).

Diferencijacija između primene računovodstvene regulative na javni i privatni sektor

Entiteti i privredni subjekti privatnog sektora svoje poslovne aktivnosti obavljanju na going-concern principu poslovanja i za preduzeća i kompanije iz ovog sektora je merodavno i opšteprihvaćeno računovodstvo zasnovano na obračunskoj osnovi. Diferencijacija se javlja, u tom smilsu da za razliku od subjekata privatnog sektora za entitete i korisnike javnih sredstava, odnosno prihoda koji pripadaju javnom sektoru, bez obzira na činjenicu da li oni posluju po istom principu, ne postoji jednoznačna računovodstvena osnova. Naime, polazeći od odabranog koncepta odgovornosti, odnosno od određivanja vrste resursa, odnosno budžetskih sredstava okarakterisanih kao javnih prihoda, poverenih subjektima javnog sektora za čije korišćenje i očuvanje se oni smatraju odgovornim, za njihov računovodstveni sistem mogu biti korišćene gotovinska ili obračunska osnova ili njihove različite modifikacije (Jović, 2016). Budući da računovodstvena osnova definiše trenutak priznavanja efekata transakcija i ekonomskih događaja, njenim izborom određena je i vrsta i sadržina finansijskih izveštaja, odnosno izveštajni model. Ako se u fokusu računovodstvenog posmatranja nalazi gotovina i ako je ona definisana kao jedini resurs za čije korišćenje se izveštajni entitet javnog sektora smatra odgovornim, onda je reč o primeni računovodstva zasnovanog na gotovinskoj osnovi. Shodno prihvaćenom konceptu odgovornosti, računovodstvo zasnovano na gotovinskoj osnovi efekte transakcija i ekonomskih događaja priznaje jedino u trenutku nastanka gotovinskih naplata ili isplata, a rezultat aktivnosti entiteta u posmatranom periodu meri i iskazuje kao razliku između naplaćene i isplaćene gotovine (Jović, 2016).

Međunarodni računovodstveni odbor za standarde za javni sektor (IPSASB) je uvažio činjenicu da u praksi finansijskog izveštavanja subjekti javnog sektora različitih država svoje finansijske izveštaje pripremaju ili na osnovu podataka iz računovodstva zasnovanog na obračunskoj osnovi ili računovodstva zasnovanog na gotovinskoj osnovi. Iz tog razloga je IPSASB formulisao set Međunarodnih računovodstvenih standarda za javni sektor (International Public Sector Accounting Standards – IPSAS) koji se primenjuju za pripremanje i prezentovanje finansijskih izveštaja opšte namene zasnovanih na računovodstvu na obračunskoj osnovi i jedan IPSAS koji se primenjuje za pripremanje i prezentovanje finansijskih izveštaja opšte namene (Jović, 2016) zasnovanih na računovodstvu na gotovinskoj osnovi, a isti se tiču fokusa istraživanja u radu, sa aspekta finansijskih instrumenata, odnosno hartija od vrednosti koje se klasifikuju kao instrumenti.

Primena računovodstvenih standarda u javnom sektoru Republike Srbije

Primena računovodstvenih standarda u javnom sektoru je dosta kompleksan problem u našoj zemlji. S jedne strane, prema Uredbi o budžetskom računovodstvu (Službeni glasnik RS, br. 125/03 I 12/06), predviđena je njihova primena u organizacijama u javnom sektoru sa izuzecima prema pojedinačnim standardima, dok s druge strane, ne postoje zvanični prevodi računovodstvenih standarda koji su obavezujući za javni sektor, odnosno koji bi bili zvanično objavljeni, kao što je to slučaj sa IFRS za organizacije privatnog sektora (Cvijić, 2017).

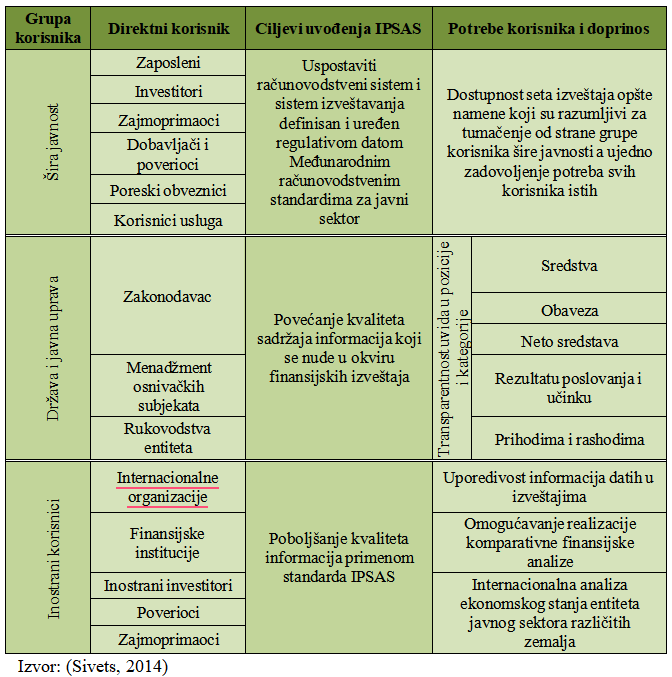

Tabela 1. Analiza korisničkih potreba za izveštajnim informacijama budžetskih korisnika

UNDP je 2012. godine uveo Međunarodne računovodstvene standarde za javni sector (IPSAS) koji predstavljaju posebno razvijene standarde finansijskog izveštavanja koji se generalno smatraju primerom najbolje prakse za organizacije u javnom sektoru, jer primenjuju najstrože zahteve u pogledu jasnoće i transparentnosti.

Preko pedeset vlada je do sada uvelo ili radi na uvođenju standarda IPSAS. Standardi IPSAS se zasnivaju na kompletnom kumulativnom računovodstvu, za razliku od ranije primenjivanog Sistema računovodstvenih standarda Ujedinjenih nacija (UNSAS), čija primena je napuštena 2011. godine .

Poštovanje standarda IPSAS obezbeđuje da finansijski izveštaji UNDP-a budu kompletni i daju preciznu sliku o njegovoj finansijskoj poziciji. Usvajanje standarda IPSAS omogućilo je viši nivo odgovornosti, bolju transparentnost, veći kredibilitet, zatim posmatrano uopštenije, sveukupnu bolje rukovođenje i planiranje, kao i brže i racionalnije upravljanje programima, kao I ujednačavanje izveštaja u celom sistemu UN-a i njegovih članica (http://www.rs.undp.org)

Suština prilagođavanja standarda IPSAS i njihove primene jeste prioritetno povećenje efikasnosti i delotvornosti javnih finansija. Kao propratni ciljevi nameće se obezbeđivanje otvorenosti sistema, kao i povećanje odgovornosti budžetskih korisnika i transparentnosti finansijskih izveštaja. Povezivanjem računovodstva i finansijskog izveštavanja sa planiranjem I projektvoanjem budžeta kao zadatka nacionalne ekonomije, bitno je sa aspekta jer povećava stepen kvaliteta upravljanja javnim finansijama, što posledično dovodi do povećanja stepena poverenja društva u ekonomske aktivnosti države (Sivets, 2014). Takođe, kao jedan od glavnih ciljeva, primene IPSAS standarda jeste olakšavanje napora za poboljšavnje investicione klime i process integrisanja u globalne ekonomske tokove, što je sa aspekta Republike Srbije izuzetno bitno u sadašnjim ekonomskim dešavanjima.

Međunarodni računovodstveni standardi javnog sektora (IPSAS) regulišu ukupnu finansijsko-računovodstvenu poziciju entiteta iz javnog sektora. Oni su u suštini usredsređeni na principe i prakse izveštavanja, i za razliku od IAS-a, promovisani su zbog poboljšanja položaja građana, koji se uglavnom vide kao korisnici javnog sektora. Uvođenje IPSAS-a predstavlja važan faktor za postojanje verodostojnih finansijskih izveštaja, jer oni zahtevaju stvaranje održivog računovodstvenog sistema koji može stvoriti pouzdane izveštaje na osnovu nastalih događaja.

IPSAS su smernice koje pojedine zemlje moraju poštovati, ali su uglavnom pod uticajem anglo-američke tradicije i iskustva, što mnogim zemljama predstavlja problem prilikom primene. Istorijiski posmatrano, računovodstvo se fokusira na kontrolu finansijskih sredstava i obaveza, što ga čini naprednijim od običnog knjigovodstva. NPM promoviše proaktivni poslovni sektor, u kome javno računovodstvo mora odslikavati ekonomsku ralnost.

Uvođenje odgovornosti prema javnosti, zahteva nove pristupe ne samo u izveštavanju, već i proceni performansi. Pošto finansijski indikatori sami po sebi nisu dovoljni, neophodno je razviti odgovarajuću komunikacionu vezu sa zakonodavstvom, i unaprediti finansijsku inoformaciju i računovodstveni inoformacioni sistem, i obavezati Vladu za dugoročno ulaganje u postojeće javne usluge i obnoviti kompenzacije državne službe.

Iz IPSAS-a su trenutno izuzeta pitanja menadžmenta, tako da organizacije iz javnog sektora, ukoliko se žele refokusirati na upravljanje troškovima, biće prisiljene da izvrše decentralizaciju i da ovlaste niže nivoe donošenja odluka. Delegiranje u kombinaciji sa nadzorom i kontrolom, u praksi razvijenih zemalja, dalo je pozitivne efekte.Decentralizovano donošenje odluka, zahteva značajno poboljšanje kvaliteta računovodtsvenih informacija generalno, a naročito onih o troškovima. IPSAS imaju veliku ulogu u podržavanju promene menadžmenta u javnom sektoru, a mogu poboljšati i već postojeću praksu (Stojanov et al, 2010).

Prezentacija finansijskih instrumenata

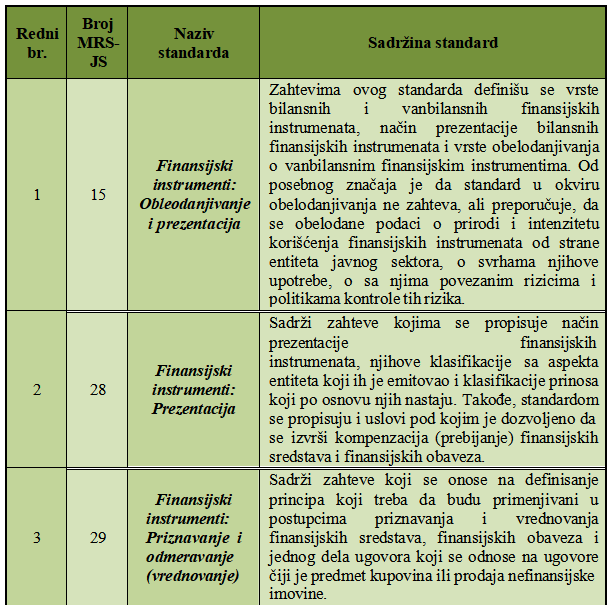

Ovaj međunarodni računovodstveni standard u javnom sektoru (IPSAS) primarno proističe iz Međunarodnog računovodstvenog standarda (MRS) 32, Finansijski instrumenti: Prezentacija i Interpretacije Odbora za tumačenja međunarodnih finansijskih izveštaja broj 2 (IFRIC 2), učešće poslanika u kooperativnim entitetima i sličnih instrumenata koji su objavljeni od strane Odbora za međunarodne računovodstvene standarde (IASB). Izvodi iz MRS 32 i IFRIC 2 predstavljeni u ovoj publikaciji Odbora za međunarodne standarde računovodstva u javnom sektoru (IPSASB) Međunarodne federacije računovođa (IFAC) uz dozvolu Fondacije Međunarodnih standarda finansijskog izveštavanja (IFRS). (www.ifrs.org)

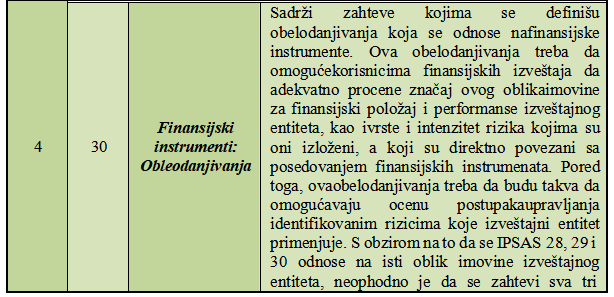

Cilj ovog standarda je uspostavljanje principa prezentacije finansijskih instrumenta kao obaveze ili neto imovine / kapitala i za kompenzaciju finansijskih sredstava i finansijske obaveze. Primenjuje se na klasifikaciju finansijskih instrumenta, iz perspektive izdavaoca odnosno emitenta, u finansijska sredstva, finansijske obaveze i kapitalne instrumente; klasifikacija srodnih kamate, dividende ili slične raspodele, gubitke i dobitke; i okolnosti u kojima bi trebalo da budu finansijska sredstva i finansijske obaveze ofset. Principi ovog standarda dopunjuju principe priznavanja i merenja finansijske imovine i finansijskih obaveza u IPSAS-u 29, Finansijski Instrumenti: Priznavanje i merenje i za otkrivanje informacija o njima u IPSAS-u 30, Finansijski instrumenti: obelodanjivanja (https://www.pempal.org/).

Standard se primenjuje na sve budžetske korisnike, odnosno korisnike javnih prihoda izuzev javnih preduzeća. Sam standard obuhvata instrumente kapitala koji predstavljaju svaki ugovor kojim se dokazuje preostalo učešće u sredstvima entiteta nakon odbijanja njegovih obaveza, a pod tim se podrazumevaju obične akcije koje se ne mogu ponovo dati emitentu, zatim neke vrste prioritetnih akcija kao i varanti ili upisane kupovne opcije.

Finansijski instrument je svaki ugovor na osnovu koga nastaje finansijsko sredstvo jednog entiteta i finansijska obaveza ili instrument kapitala drugog. Pod njima se podrazumevaju potraživanja, instrumenti kapitala i obaveze u smislu primarnih instrumenata koji ulaze u finansijske tokove, ali i derivativni finansijski instrumenti poput opcija, fjučers i forvard ugovora, valutnih i kamatnih svopova. U delokrug IPSAS 28 spada i finansijski lizing, kao pravo davaoca lizinga da primi I obavezom korisnika lizinga da izmiri niz plaćanja koja su suštinski ista kao i spojenim isplatamma glavnice I kamate po ugovoru o kreditu. Dok standardom se definiše da je finansijsko sredstvo koje spade u delokrug primene istog, svako sredstvo koje je gotovina, instrument kapitala drugog entiteta I ugovorno pravo primanja gotovine ili drugog finansijskog sredstva od drugog entiteta, ili razmene finansijskih sredstava i obaveza s drugim entitetom pod adekvatno povoljnim uslovima (Stojiljković et al, 2012).

Tabela 2. Sadržina IPSAS koji računovodstveno regulišu finansijske instrumente

Bitno je istaći za prezentaciju finansijskih instrumenata odnosno HoV da izdavaoc, odnosno emitent finansijskog instrumenta treba da pri početnom priznavanju klasifikuje instrument ili njegove sastavne delove kao finansijsku obavezu, finansijsko sredstvo ili instrument kapitala u skladu sa suštinom ugovornog angažmana I definicijama istih (Stojiljković et al, 2012).

Primenom standarda na korisnike budžetskih sredstava, jasno se klasifikuje diferencijacija između finansijskih instrumenata, i dosledno regulativno uređuje definicija, radi pravilne prezentacije. Takođe, sami korisnici javnih prihoda, određivanjem na osnovu definicija datih u okviru standarda, zaključuju kako se razvrstavaju finansijski instrumenti, odnosno HoV, te da li je određeni instrument terminološki i suštinski instrument kapitala ili pak finansijska obaveza. Kod kompleksnih finansijskih instrumenata, korisnih javnih prihoda – u ulozi emitenta nederivatnog finansijskog instrumenta procenjuje uslove finansijskog instrumenta da bi odredio sadržinu istog i ako po konkluziji utvrdi da ima komponente i kapitala i obaveze te na osnovu toga će i postupati sa principima standarda 28.

Priznavanje i prestanak priznavanja finansijskih instrumenata

Prema standard 29 koji se tiče priznavanja i odmeravanja finansijskih instrumenata, predočava se cilj samog standarda kojim se uspostavljaju principi za priznavanje i odmeravanje kako finansijskih sredstava, tako i obaveza i određenih ugovora za kupovinu ili pak prodaju nefinansijskih stavki. Bitno je istaći da se ovaj standard ujedno i prožima sa IPSAS 28 i 30, a da su stupanjem na snagu, zamenili odredbe uređene regulativnim načelima datim u IPSAS 15 koji je obuhvatao sadržajno i prezentaciju i obelodanjivanje (Stojiljković et al, 2012).

Stavovi kojim se određuje priznavanje finansijskih instrumenata, definišu da korisnih javnih prihoda početnim priznavanjem obuhvata i treba da prizn finansijsko sredstvo ili obavezu u svom bilansu stanja samo onda kada ono postane jedna od ugovornih strana u okviru instrumenta. Prema tome, korisnik javnih prihoda odnosno korisnih budžetskih sredstava, priznaje sva svoja ugovorna prava i obaveze prema derivatima u svom izveštaju o finanijskom položaju kao sredstva i obaveze, tim redom, osim za derivate koji sprečavaju da se prenos finansijskih sredstava računovodstveno obuhvata kao prodaja. Ako se pak prenos finansijskog sredstva ne kvalifikuje za prestanak priznavanja, lice na koje se prenosi ne priznaje preneto sredstvo kao svoje.

Prestanak priznavanja je sa druge strane, kompleksnije i sadržajnije objašnjen, čime se jasno subjektu javnog sektora daje pojašnjenje postupaka i delovanja pri realizaciji određivanja računovodstvenih radnji. U ovom delu se koncizno predočava razgraničenje izmedju prestanka priznavanja finansijskog sredstva i finansijske obaveze.

Pre procenjivanja da li i u kolikoj meri je prestanak priznavanja prikladan korisnih javnih prihoda određuje da li odredbe standarda treba da se primene da segment finansijskog sredstva ili pak da se obuhvati u celosti sredstvo. U razmatranju prestanka priznavanaj dela finansijskog sredstva on mora da zadovoljava tri uslova koji podrazumevaju da deo uključuje samo posebno određene tokove gotovine od finasijskog sredstva, zatim da deo uključuje samo potpuno proporcionalna učešća u posebno određenim tokovima gotovine od finansijskog sredstva i da deo uključuje potpuno pro rata učešće u tokovima gotovine od finansijskog sredstva(Stojiljković et al, 2012).

Sa druge strane, u ostalim slučajevima, se primenjuju odredbe na finansijsko sredstvo u celini, poput situacije kada korisnik budžetskih sredstava vrši prenos prava na prvih ili poslednjih 90% sakupljene gotvine od finansijskog sredstva (ili pak grupe sredstava), ili prava na 90% tokova gotovine od grupe potraživanja, ali obezbeđuje garanciju kupcu da će mu nadoknaditi kreditne gubitke do 8% od iznosa glavnice potraživanja.

Problematika prestanka priznavanja se uređuje i odredbama IPSAS 29 koje definišu da korisnik javnih prihoda treba da prestane da priznaje finansijsko sredstvo samo kada ugovorna prava na tokove gotovine od finansijskog sredstva prestanu da važe ili u slučaju kada on prenese finansijsko sredstvo I taj prenos se kvalifikuje za prestanak priznavanja.

Iz svog bilansa stanja korisnik budžetskih sredstava treba da ukloni finansijsku obavezu, deo ili u celini, kada je ona ugašena, odnosno kada je obaveza ugovorno određena ispunjena, otkazana ili je istekla, čime se i IPSAS 29 definiše prestanak priznavanja finansisjke obaveze. U okviru toga, razmena između postojećeg zajmoprimca i zajmodavca dužničkih finansijskih instrumenata sa različitim uslovima treba računovodstveno da se obuhvata kao gašenje prvobitne finansijske obaveze i priznavanje nove, to se isto odnosi i na situaciju u kojoj postoji značajno menjenje uslova obaveze. Ono što je od izuzetne važnosti za bilansiranje, jeste da se priznavanje vrši u bilansu uspeha za razliku između knjigovodstvene vrednosti obaveze koja je ugašena ili preneta drugoj strain i plaćene nadoknade gde se uključuju i sva preneta negotovinsa sredstva, ili pak preuzete obaveze.

Odmeravanje finansijskih instrumenata

Pri početnom priznavanju finansijskog sredstva ili obaveze, korisnih javnih prihoda je dužan da ih odmerava po njihvoj fer vrednosti uvećanoj za troškove transakcije koji se mogu direktno priprisati sticanju ili emitovanju tog finansijskog sredstva, odnosno finansijske obaveze. Korišćenjem računovodstvenog obuhvatanja, na datum izmirenja za sredstvo koje se naknadno odmerava po nabavnoj vrednosti ili amortizovanoj vrednosti, to sredstvo se početno priznaje po njegovoj fer vrednosti na datum prodaje(Stojiljković et al, 2012).

Odmeravanje finansijskog sredstva koje se vrši naknadno, odnosno posle početnog priznavanja IPSAS 29 klasfikuje sredstva u četiri kategorije. Kategorije prema IPSAS

29 obuhvataju finansijska sredstva po fer vrednosti kroz bilans stanja, zatim investicije koje se drže do dospeća, slede zajmovi i potraživanja, i kao poslednja četvrta kategorija su određena finansijska sredstva raspoloživa za prodaju. Posle početnog priznavanja budžetski korisnik treba da odmerava instrumente i derivate po njihovim fer vrednostima bez oduzimanja troškova transakcije, osim za finansijska sredstva koja uključuju zajmove i potraživanja koja treba da se odmeravaju po amortizovanoj vrednosti korišćenjem metoda efektivne kamatne stope, zatim investicije koje se drže do dospeća koje koriste istu metodu, I investicija u instrumente kapitala koje nemaju kotiranu tržišnu cenu na aktivnom tržištu I čija se fer vrednost ne može pouzdano izmeriti (Stojiljković et al, 2012).

Kod naknadnog odmeravanja finansijskih obaveza, pristupa se odmeravanju po amortizovanoj vrednosti uz korišćnje metodologije efektivne kamate. Obaveze koje uključuju finansijske obaveze po fer vrednosti kroz bilans uspeha, i koje uključuju i derivate treba da se odmeravaju prema fer vrednosti, osim za derivatnu obavezu koja je povezana i koja se mora izmiriti do dospeća nekotiranog instrumenta kapitala čija se fer vrednost ne može pouzdano odmeriti I koji treba da se odmerava po nabavnoj vrednosti (Stojiljković et al, 2012). Takođe finansijske obaveze koje nastaju kada se transfer finansijskog sredstva ne kvalifikuje za prestanak priznavanja priznavanja ili kad se primenjuje pristup stalog učešća, ne primenjuje se metoda efektivne kamate.

Dobitak ili gubitak od finansijskog sredstva ili obaveze klasifikovanih po fer vrednosti kroz bilans uspeha se priznaje kao dobitak ili gubitak, a onaj od sredstva raspoloživog za prodaju priznaje se direktno u capital, kroz izveštaj o promenama u kapitalu, osim za troškove od umanjenja vrednosti i devizne gubitke i dobitke, dok finansijsko sredstvo ne prestane da se priznaje, kada će akumulirani dobitak ili gubitak prethodno priznat u kapitalu, biti priznat kao dobitak ili gubitak. Za ona finansijska sredstva i obaveze koja se knjiže po amortizovanoj vrednosti, dobitak ili gubitak se priznaje u dobitku ili gubitku kada se prestalo sa priznavanjem ili mu je vrednost umanjena, kao i kroz proces amortizacije.

Na datum svakog bilansa stanja, korisnik budžetskih sredstava, odnosno javnih prihoda, treba da procenjuje da li je došlo do umanjenja vrednosti sredstva, i u tom slučuju ga evidentira računovodstveno u vidu gubitka usled umanjenja vrednosti (Stojiljković et al, 2012). Umanjenje vrednosti se uočava na osnovu nastanka gubitka izazvanog nekim od sledećih slučajeva, u koje se uvrštavaju prema IPSAS 29 finansijska teškoća emitenta ili dužnika, zatim kršenje ugovora u vidu neispunjenja obaveze ili zakasnelih isplata kamata, sledi garancija od strane zajmodavca zajmoprimcu, pa visoka verovatnoća bankrota, ili pak neka druga vrsta reorganizacija zajmodavca i situacije u kojima postoji merljivo smanjenje budućih finansijskih tokova.

U slučaju gubitka zbog umanjenje vrednosti od zajmova, potraživanja ili investicija koje se drže do dospeća koje se knjiže po amortizovanoj vrednosti, iznos gubitka se odmerava kao razlika između knjigovodstvene vrednosti sredstva I sadašnje vrednosti procenjenih budućih tokova gotovine diskontovanih po prvobitnoj efektivnoj kamatnoj stopi finansijskog sredstva. Knjigovodstvena vrednost sredstva treba da se smanji direktno ili pak korišćenjem računa za nadoknade.

U slučaju da je gubitak zbog umanjenja vrednosti nastao za nekotirani instrument kapitala koji se ne knjiži po fer vrednosti ili za povezano derivatno sredstvo, iznos umanjenja se odmerava kao razlika između knjigovodstvene vrednosti finansisjkog sredstva I sadašnje vrednosti procenjenih budućih tokova gotovine diskonovanih po trenutnoj tržišnoj stopi prinosa za slično finansijsko sredstvo I takvi gubici se ne storniraju.

Akumilirani gubitak koji je priznat direktno u kapital treba da se ukloni iz kapitala i prizna u gubitak ili dobitak u slučaju kada se pad fer vrednosti finansisjkog sredstva raspoloživog za prodaju prizna direktno u kapital a postoji dokaz o umanjenju vrednosti.

Obelodanjivanja u bilasu stanja i primena IPSAS 30

Knjigovodstvene vrednosti kategorija koje obuhvataju finansijska sredstva koja se iskazuju po fer vrednosti kroz višak prihoda ili deficit, pokazujući posebno ona posle početnog priznavanja I koja se drže radi trgovanja, zatim sama ulaganja koja se drže do dospeća, krediti i potraživanja, finansijska sredstva raspoloživa za prodaju, obaveze koje se vode po fer vrednosti kroz bilans uspeha I koje se odmeravaju po amortizovanoj vrednosti se obelodanjuju i iskazuju kao pozicija u bilansu stanja, ili pak u napomenama finansijskih izveštaja.

Bitno je istaći da ako je korisnik javnih prihoda klasifikovao kredit ili potraživanje kao stavke koje se vode po fer vrednosti obelodanjuje maksimalnu izloženost kreditnom riziku kredita ili potraživanja na dan izveštavanja, zatim iznos za koliko je ublažen kreditni rizik putem kreditnog derivate ili sredstva, sledi iznos promene koja se odnosi na fer vrednost tokom obuhvaćenog perioda a koja se može ujedno pripisati promeni kreditnog rizika, i obelodanjuje iznos promene fer vrednosti pripadajućeg kreditnog derivate ili sličnog instrumenta u obračunskom period I ukupno od kada je naznačen kredit ili pak potraživanje(Stojiljković et al, 2012).

Reklasifikacija u bilansu stanja tiče se odredbi koje se odnose na situaciju kada korisnik budžetskih sredstava reklasifikuje finansijsko sredstvo kao ono koje je odmereno prema nabavnoj ceni ili amortizovanoj vrednosti, a ne po fer vrednosti i obrnuto, i on tada obelodanjuje iznos sredstava koje je reklasifikovao u svaku kategoriju i van nje, a ujedno i razlog za tu reklasifikaciju.

Interesantno je istaći da se može izvršiti transfer finansijskih sredstava a da se ona ne kvalifikuju za prestanak priznavanja (Stojiljković et al, 2012). Za svaku grupu sredstava tog tipa i karaktera korisnik sredstava obelodanjuje podatke koji se tiču prirode sredstava, prirode rizika, a kada nastavlja da ih priznaje knjiguvodstvenu vrednost sredstava I obaveza u vezi sa njima, kao i sredstva koja se kontinuirano koriste ukupnu knjigovodstvenu vrednost prvobitnih sredstava, iznos sredstava koje korisnik javnih prihoda nastavlja da priznaje I knjigovodstvenu vrednost obaveza u vezi sa njima.

Kod kolaterala, korisnik je dužan da obelodanjuje I knjigovodstvenu vrednost finansijskih sredstava kojima jemči za kolateral za obaveze i uslove koji se odnose na to jemstvo. Dok kada je finansijskim sredstvima smanjena vrednost kreditnim gubicima i kada se knjiži to umanjnje od strane korisnika, umesto direktnog smanjenja knjigovodstvene vrednosti sredstva, on je dužan da obelodani usklađivanje promena na tom računu tokom perioda za svaku grupu sredstava, a to se generalno odnosi na rezervisanja za gubitke po kreditima.

Instrument koji sadrži komponentu kapitala i obaveze, i koji se definiši kao složeni finansijski instrument a ujedno ima višestruke ugrađene derivate čije su vrednosti međusobno zavisne, korisnik mora obelodaniti postajanje tih obeležja.

Obelodanjivanja u bilansu uspeha

U finansijskom izveštaju, u segmentu koji se tiče bilansa uspeha prema IPSAS 30, korisnik budžetskih sredstava ima obavezu iskazivanja stavki prihoda, rashoda, dobitika ili gubitaka a koji se tiču konkretno neto dobitaka ili gubitaka po osnovu finansijskih sredstava ili obaveza koje se evidentiraju po fer vrednosti kroz bilans uspeha. Tu su uključena i finansijska sredstva raspoloživa za prodaju, gde se odvojeno prikazuju iznos dobitka, odnosno gubitka koji se priznaje direktno u kapital tokom perioda i iznos koji je uklonjen iz kapitala – pozicije bilansa stanja, I priznat u bilansu uspeha. Zatim tu su neto dobici, odnosno gubici po osnovu ulaganja koja se drže do dospeća, dati krediti i potraživanja, i finansijske obaveze koje se vode po amortizovanoj vrednosti(Stojiljković et al, 2012).

Korisnik sredstava iz budžeta, obledanjuje u finansijskim izveštajima ili u napomenama stavke prihoda, rashoda, dobitaka ili gubitaka koji su u vidu ukupnih prihoda od kamata I ukupne troškove kamata za finansijska sredstva ili finansijske obaveze koje se ne evidentiraju po fer vrednosti kroz bilans uspeha. Zatim prihode i troškove od naknada koji potiču od finansijskih sredstava ili finansijskih obaveza koje se ne evidentiraju po fer vrednosti kroz bilans uspeha I aktivnosti investicionih, ili pak penzionih fondova I drugih finansijskih institucija. Obelodanjuju se i prihodi od kamate na finansijska sredstva na kojima je utvrđen gubitak zbog obezvređenja, kao i iznos svakog gubitka po osnovu obezvređenja za svaku grupu finanijskih sredstava.

Zaključak

Za korisnike informacija finansijskih izveštaja koje formiraju budžetski korisnici, odnosno korisnici javnih prihoda, izuzetno su značajne sa aspekta spoznaje namenskog trošenja poverenih sredstava na raspolaganja, kao i zbog drugih ekonomskih aktivnosti koje podrazumevaju realizaciju određenih procesa donošenja odluka, kako iz sfere državnog rukovodstva, tako I iz investicionih okvira i šire javnosti. Da bi finanansijski izveštaji mogli da posluže navedenoj svrsi, potrebno je da informacije koje oni sadrže budu relevantne i verodostojne, uporedive, potvrdive, blagovremene i razumljive. To znači, da finansijski izveštaji treba da na fer način, pošteno, objektivno i istinito, prezentuju imovinski, finansijski i prinosni položaj preduzeća. Samo takvi izveštaji mogu uspostaviti ključnu vezu, na tržištu kapitala, izmeñu onih koji poseduju kapital i poslovnih entiteta kojima je kapital potreban. Kvalitet finansijskih izveštaja treba da bude ključni faktor za ublažavanje rizika – jer treba da prezentuje informacije za potrebe odlučivanja, kako investitora, tako i menadžmenta poslovnog entiteta. Radi povećanja poverenja u finansijsko izeštavanje u Republici Srbiji, odnosno radi podizanja nivoa kvaliteta finansijskih izveštaja, neophodno je potpuna sinhronizacija aktivnosti državnih organa, profesionalnih organizacija, predstavnika računovodstvene profesije i korisnika finansijskih izveštaja u primeni Međunarodnih standarda finansijskog izveštavanja i Međunarodnih računovodstvenih standarda.

Istraživanjem računovodstvene literature koja se bavi obuhvatanjem određenih pozicija izveštaja koji proističu kao rezultat poslovanja javnog sektora došlo se do zaključka da prednosti primene međunarodnih računovodstvenih standarda mogu biti finansijske, ekonomske i političke. Takođe, došlo se do zaključka da je za to posebno važan zakonodavni okvir koji uređuje ovu oblast. Proučavanjem regulatornog okvira u praktičnom ambijentu, došlo se do saznanja da je pravnim okvirom nametnuta obavezujuća primena IAS/IFRS za određena preduzeća, čime bi se uticalo na podizanje kvaliteta finansijskih izveštaja, posebno sa aspekta transparentnosti za organizacije koje posluju u privatnom sektoru, kao i za povećanje efikasnosti u trošenju budžetskih sredstava za organizacije u javnom sektoru. Pored toga, istražujući ograničenja u primeni IFRS standarda u računovodstvenoj praksi u privatnom sektoru, došlo se do zaključka da je neophodno pokloniti im veću pažnju, kako bi kvalitet finansijskih izveštaja na osnovu kojih se donose važne poslovne odluke, bio veći. Jedan od načina je njihova adekvatna primena ali to podrazumeva i dobro poznavanje IFRS, njihovo razumevanje i praćenje njihovog razvoja. Što se tiče javnog sektora, tu je neophodno učiniti dosta aktivnosti kako bi implementacija računovodstvenih standarda u javnom sektoru imala pozitivne efekte na izveštavanje u javnom sektoru u funkciji povećanja efikasnosti trošenja resursa u organizacijama u javnom sektoru. Naravno, prvi korak je javno objavljivanje njihovog prevoda, potom, adekvatna edukacija za njihovu implementaciju I najzad praćenje celog procesa (Cvijić, 2017).

Razvijanje nove prakse i procedure za upravljanje javnim sektorom je jedan od uslova da bi se svi učesnici, kako entiteti i subjekti, tako i rukovodstvo države našlo odgovorno za određene aktivnosti vezane za raspolaganje finansijskim sredstvima. Lansiranje razumljivog skupa međunarodnih računovodstvenih standarda( IPSAS ) za javni sektor koji treba da omoguće poređenje između različitih Vlada, u različitim delovima sveta, je jedan od mogućih pristupa. IPSAS nisu svemogući ali mogu podržati na odgovarajući način promenu menadžmenta u javnom sektoru i poboljšati predstojeću praksu pa tako stvoriti pogodno tlo za reformu javnog sektora. Trenutna situacija nalaže veoma specifičan položaj nezavise revizorske institucije u uslovima Svetske ekonomske krize.Predstoji nam rad na formiranju iste, omogućiti joj slobodan i nesmetan rad bez političke presije i uplitanja, kao i da svi nalazi i mišljenja nezavisnih revizora budu dostupni javnosti (Stojanov, et al, 2010).

Reference

2.Vlada Republika Srbije (2010). Uredba o primeni Međunarodnih računovodstvenih standara za javni sektor, Službeni glasnik Republike Srbije br. 49/10.

3.Uredba o budžetskom računovodstvu, Službeni glasnik Republike Srbije, br. 125/03 i 12/06.

4.Cvijić J. (2017). Povezanost između računovodstvenih standarda, pravnog okvira i kvaliteta finansijskih izveštaja. Pravo – teorija i praksa, br. 1-3/17, 52-64.

5.Milojević, I., Vukoje, A., Mihajlović, M.,(2013) Accounting consolidation of the balance by the acquisition method, Ekonomika poljoprivrede, Vol. 60, Nº2 (217-436), str. 237-252, ISSN: 0352-3462, UDC: 657.375.6

6.Uredba o primeni MRS za javni sektor, Zakon o izmenama i dopunama Zakona o budžetu Republike Srbije za 2014. godinu (http://www.mfin.gov.rs/pages/article.php?id=10805), pristup dana 12.11.2015. godine

7.UNDP IPSAS, preuzeto sa http://www.rs.undp.org dana 16.02.2018.

8.Sivets S. (2014). Development of the national system for accounting and financial reporting in public sector in accordance with IPSAS – Experience of Russia. Pempal conference – Tbilisi.

9.World Bank Group (2012). Glossary of public financial management. Pempal, Georgia. 110-114, preuzeto sa https://www.pempal.org/ dana 20.02.2018. godine.

10.Stojiljković S., Stojiljković D.,Guzina V.,Milojević I., Albaneze Ž. (2012). Priručnik za primenu računovodstvenih standarda za javni sektor. DST Beograd. 355-412.

11.Stojanov A., Ugrinov D., Vaić E. (2010), Finansijska revizija javnog sektora- osnova za aktivni poslovni ambijent, Tranzicija, vol. 25-26, 146-155.

12.Borović N. (2014). Upravljačko – računovodstvena merenja I unapređenja performansi u zdravstvenim organizacijama. Ekonomski fakultet, Univerzitet u NIšu, 61-66.

13.Čegar B. (2016). Povezanost finansijskog i statističkog sistema izveštavanja u javnom sektoru. Financing, 02/16, 14-21.

14.Jović D. (2016). Finansijsko izveštavanje i vrednovanje performansi entiteta javnog sektora. Ekonomski fakultet: Beograd, 32-48.

15.International Public Sector Accounting Standards (IPSAS), The International Public sector Accouniting standards Board (IPSASB), preuzeto sa https://www.ipsasb.org/ dana 18.02.2018. godine

Objavljeno u

God. 4 Br. 1 (2018)

Ključne reči

🛡️ Licenca i prava korišćenja

Ovaj rad je objavljen pod Creative Commons Attribution 4.0 International (CC BY 4.0).

Autori zadržavaju autorska prava nad svojim radom.

Dozvoljena je upotreba, distribucija i adaptacija rada, uključujući i u komercijalne svrhe, uz obavezno navođenje originalnog autora i izvora.

Zainteresovani za slična istraživanja?

Pregledaj sve članke i časopise