Neizvestan završetak Evropske i monetarne unije (EMU)

Apstrakt

Bez obzira što je mnogo učinjeno kako bi se ojačala Ekonomska i monetarna unija (EMU), ona ipak ostaje nepotpuna i to je jedan od glavnih razloga za nedovoljan ekonomski učinak evrozone u poslednjih nekoliko godina. Još uvek postoje različiti stavovi o tome kako premostiti ovaj jaz, ali postoje i politički i ekonomski predlozi i ideje za završetak EMU. U radu se govori o idejama koje su predstavljene u novom dokumentu Evropske komisije (EK), a u cilju ponovnog pokretanja debate o tome kako krenuti napred, ali sa fokusom na premošćavanje razlika između, sa jedne strane, država članica koje naglašavaju odgovornost i smanjenje rizika, a sa druge strane država članica koje zahtevaju solidarnost i podelu rizika.

Članak

Uvod

Uprkos reformama tokom krize, EMU arhitektura ostaje nezavršena. Do sada je postignut dogovor u političkim krugovima (The Rome declaration, 2017), ali i u akademskim (Bénassy-Quéré, Giavazzi, 2017), o potrebi da se preduzmu dalji koraci ka završetku EMU. Međutim, i dalje postoju oprečni stavovi o problemima koje treba prevazići, kao i merama koje treba preduzeti. U tom kontekstu, Evropska komisija je ponovo pokrenula raspravu dokumentom o razmišljanju za produbljivanje EMU (European Commission, 2017). Dokument se zasniva na predlozima pet predsednika Komisije (Juncker, 2015) koji predlažu niz konkretnih koraka o tome kako EMU dovršiti 2025. godine. Međutim, dokument označava i veoma važan pomak u jednom značajnom aspektu, a to je u potrebi za boljom ravnotežom između zajedničkih alata za apsorpciju udara (tj. podelu rizika), i za većom ulogom tržišta kao podsticaja za fiskalnu i finansijsku ravnotežu (tj. smanjenje rizika).

EMU i dalje u neodrživoj ravnoteži

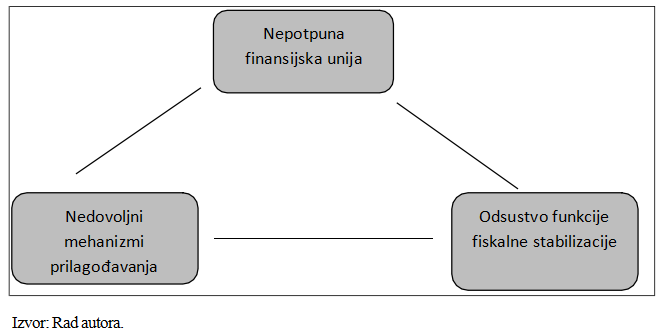

Uprkos napretku u poslednjih nekoliko godina, EMU danas nastavlja da se oslanja na neodrživu ravnotežu (Slika 1), koju karakteriše: nepotpuna finansijska unija i odsustvo funkcije fiskalne stabilizacije za evrozonu kao celinu, što podrazumeva nedovoljne mehanizme za apsorpciju šokova. Istovremeno, kombinacija trenutne asimetrične prirode procesa nadzora (koji stavlja naglasak više na ispravljanje fiskalnih ili spoljnih deficita a manje utiče na način upravljanja značajnim viškovima), zajedno sa odsustvom mehanizma fiskalne stabilizacije, znači da je nemoguće istovremeno podstići odgovarajući fiskalni stav za evrozonu kao celinu, kao ni optimalnu raspodelu fiskalnih napora koji bi omogućili da se ostvari ravnoteža između stabilizacije i održivosti na nacionalnom nivou (European Commission, 2017). Ova kombinacija dovodi do preopterećenja monetarne politike u cilju stabilizacije i neadekvatnog mešanja politike. A ravnoteža je još neizvesnija jer su visoki dugovi i nedovoljne reforme u nekoliko zemalja učinile ih ranjivim i otežale prilagođavanje unutar zemlje kao i između zemalja. Pored toga, postignut je dogovor, kao proizvod nekoliko „ultima ratio“ odluka, o sporazumima koji su često parcijalni a ne zajednički za sve zemlje.

Slika 1. EMU kao neodrživa ravnoteža

U dosadašnjim raspravama o daljem kretanju EMU dominiraju dve grupe značajno različitih stavova o međusobnoj povezanosti između solidarnosti i odgovornosti, deljenju i smanjenju rizika. Jedna grupa se poziva na „povratak u Mastriht“, što podrazumeva striktnu implementaciju fiskalnog okvira koji je zasnovan na pravilima sankcija, ponovnoj afirmaciju klauzule o neizvršenju i naglasku na smanjenju rizika. Druga grupa stavova naglašava potrebu za pametnijim pravilima sa većom diskrecijom, uz uvođenje zajedničkih instrumenata za podelu rizika.

Međutim, solidarnost i odgovornost bi trebalo posmatrati kao dva lica istog novčića. I zato bi ih trebalo rešavati zajedno, uspostavljanjem uravnoteženog dogovora o napretku. Izgradnja veze između ove dve opcije je važna, kako iz političkih tako i iz ekonomskih i finansijskih razloga. Bez adekvatnog deljenja rizika, smanjenje rizika u finansijskoj oblasti može rezultirati večim rizikom od nestabilnosti tržišta. Nasuprot tome, deljenje rizika bez efikasne strategije smanjenja rizika povećalo bi moralni hazard (moralnu opasnost), a na kraju bi povećalo i sam rizik.

EK u svom dokumentu (European Commission, 2017) pokušava da identifikuje realna i poželjna rešenja po kojima se do sporazuma može lakše doći i u kratkom roku, uz priznavanje da se neki drugi elementi koji su potrebni za uspešan završetak EMU mogu dati i na duži rok. Takođe će biti potreban i novi institucionalni balans, na primer kombinovanje integracija ili centralizacije u nekim političkim oblastima sa više prostora za manervisanje u drugim oblastima (Pisani-Ferry, 2015).

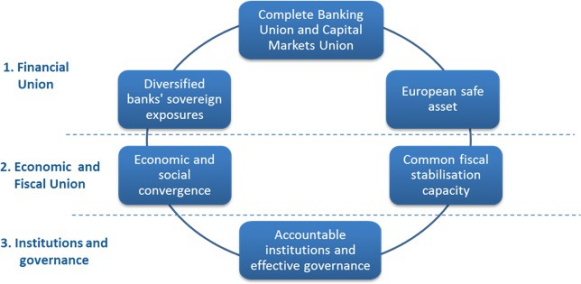

EK predlaže napredovanje u tri oblasti: prvo, završetak finansijske unija; drugo, postizanje integrisane ekonomske i fiskalne unije; i treće, jačanje institucija i odgovornosti evrozone (slika 2.).

Slika 2. Elementi nove političke EMU

Završetak finansijske unije

Integrisan i funkcionalan finansijski sistem je od suštinskog značaja za efikasnu i stabilnu EMU. Na osnovu onoga što je već postignuto poslednjih godina, potrebno je naći dogovor o napretku, uključujući implementaciju već dogovorenih elemenata, i dogovore o daljim koracima za period do 2025. godine.

U okviru finansijske unije važno je smanjenje rizika i povećanje stabilnosti na finansijskim tržištima. Prvi prioritet treba da bude kompletiranje bankarske unije. Paket mera za smanjenje rizika u bankarskom sektoru koji je EK predočila u novembru 2016.godine predstavlja prioritet. Dogovor o povratnoj pomoći Fondu za pojedinačne odluke je od suštinskog značaja da bi novi okvir EU za rešavanje problema banaka bio efikasniji. Podjednako je važno i uspostavljanje evropske šeme osiguranja depozita čime bi se osiguralo da depoziti banaka budu zaštićeni u istoj meri u celoj evrozoni. Dve mere bi trebale da budu usvojene u najkraćem roku, idealno do 2019.godine. Prvo, sveobuhvatna strategija za smanjenje nekvalitetnih kredita. Drugo, tržišta kapitala treba i dalje razvijati kako bi se obezbedili inovativniji, održivi i raznovrsniji izvori finansiranja. To će dalje doprineti stvaranju integrisanijih tržišta kapitala u Evropi, a time će se povećati kapaciteti finansijskih tržišta da apsorbuju šokove.

Za postizanje finansisjke unije važno je i postizanje ravnoteže između tržišne discipline i fiskalnog nadzora kako bi se promovisale reforme i fiskalna odgovornost. Postizanje efikasnije tržišne discipline može omogućiti ravnotežu u načinu upravljanja EMU. Potrebu za oživljavanjem tržišne discipline treba rešavati bez stvaranja rizika od iznenadnih zastoja (Philippon, 2015). Nedavni dokazi ukazuju da tržišna disciplina funkcioniše prekasno i na nenadan način.

Postizanje integrisane ekonomske i fiskalne unije

Izveštaj Pet predsednika (Juncker, 2015) prepoznaje približavanje prema stabilnim ekonomskim i društvenim strukturama u zemljama članicama kao ključni element za uspešnu EMU na duge staze. Postoji nekoliko instrumentama koji se mogu iskoristiti za postizanje ovog cilja, a to su: jačanje koordinacije ekonomske politike u okviru evropskog prostora; jačanje veza između nacionalnih reformi i postojećih fondova EU; i dalje razvijanje tehničke pomoći državama članicama za podršku razvoja kapaciteta (Enderlein et al., 2016).

Približavanje prema elastičnim ekonomijama, koje su sposobne da izdrže šokove i da se brzo oporave, od suštinskog je značaja za poboljšanje funkcionisanja EMU. Iskustvo iz proteklih godina je pokazalo kako nedostatak fleksibilnosti u jednoj ili više ekonomija evrozone može imati trajne efekte ne samo na dotične zemlje već i na druge države članice evrozone.

Izveštaj Pet predsednika je predstavio slučaj poboljšanja makroekonomske stabilizacije evrozone (Thirion, 2017), vodeći se pricipima: ne bi trebalo dovoditi do trajnih transfera, treba minimizirati moralni hazard i biti uslovljen jasnim kriterijumima i kontinuiranom zdravom politikom, i ne bi trebalo duplirati ulogu Evropskog stabilizacionog mehanizma.

Jačanje institucija evrozone i odgovornost

Da bi EMU bila jača, države članice moraju prihvatiti da dele odgovornosti i odluke o pitanjima koja se tiču evrozone, i to u okviru zajedničkog pravnog okvira. Postoji potreba za „kvantnim skokom u institucionalnoj integraciji“ (Draghi, 2015). Završetak EMU znači veću odgovornost i veću transparentnost o tome ko odlučuje, šta i kada, na svakom nivou upravljanja. Evropski Parlament i nacionalni parlamenti moraju imati dovoljno ovlašćenja za nadzor, uključujući proširenje i formalizaciju dijaloga između Evropskog Parlamenta i drugih institucija koje deluju u ime evrozone, počevši od Evrogrupe čiji članovi ostaju odgovorni nacionalnim parlamentima.

Nekoliko nadležnosti i funkcija bi se moglo pregrupisati pod okrilje trezora evrozone, kao institucionalnog okvira za funkcije fiskalne unije unutar EU. Trezor, sa budžetom evrozone, mogao bi biti odgovoran za ekonomski i fiskalni nadzor, i funkciju makroekonomske stablizacije.

Evropski stabilizacioni mehanizam (ESM), u svom trenutnom obliku, obezbeđuje pomoć državama članicama, i u budućnosti može delovati kao zajednički korak ka bankarskoj uniji, koju treba uspostaviti što je pre moguće. ESM bi mogao da se razvije u Evropski monetarni fond (EMF) kako bi evrozoni dao više autonomije od drugih međunarodnih institucija, kada je u pitanju finansijska stabilnost.

Zaključak

Mehanizam sistema EMU ima sledeću logiku: pad inflacije vodi stabilizaciji deviznih kurseva i padu kamatnih stopa, što vrši pritisak na smanjenje deficita, dok finansiranje javnog duga postaje jeftinije. Dok je inflacija niska ili ide nadolje, ne bi trebalo da ima većih problema u odrţavanju stanja ispunjenosti kriterijuma, stabilnosti eura i cijena. Rast inflacije dovodi do ugroţavanja mehanizma po istoj logici po kojoj je njen pad stabilizuje, s druge strane, pad stope privrednog rasta vrši pritisak na budţetski deficit i javni dug. Nijedna zemlja koja je pristupila EU 2004. nije automatski ušla u EMU, jer za njih vaţe isti kriterijumi konvergencije koji su vaţili za ostale zemlje. Nove ĉlanice imaju malu ekonomsku snagu, ovih 10 zemalja povećava GDP Unije za 10 % prema paritetu kupovne snage, tako da njihov ulazak u EMU ne mora biti dramatiĉan. Tokom 2002-2003. (posle stvaranja EMU) dolazi do narušavanja kriterijuma posebno budţetskog deficita, koji nagovještava i rast javnog duga i pritisak na inflaciju. Naime, budţetski deficit su prekršile i Francuska i Njemaĉka, dve najveće zemlje EU i nisu kaţnjene za prekršaje, niti su ga oborile, dok je Portugal poslušno oborila deficit ispod 3%, iako je to dovelo do recesije i pada zapošljenosti u toj zemlji, što znaĉi da pravila vaţe za male, ali ne i za velike zemlje. Trend rasta deficita doveo bi ĉitavu zonu E12 do prekoraĉenja granice od 3%. Javni dug se za zonu E12, kao cjelinu od 1992, nalazi iznad 60%. Od 2001. je u stalnom porastu, a u 2003. je dostigao iznos od 70,4 %. U periodu 1997-1998. poĉela je trka u smanjivanju deficita, da bi se ispunio kriterijum od 3%, a to se postiglo većim prodajama javnog vlasništva. Nove ĉlanice bi trebalo da ispunjavaju kriterijume dvije godine prije ulaska i nakon ulaska u euro-zonu. Zbog svega ovoga nameću se razna pitanja: da li imaju smisla postojeći kriterijumi, ako se oni ne poštuju? Kakve posljedice će to imati na privrede zemalja E12 zone i na nove ĉlanice? Koje kriterijume treba da ispinjavaju nove ĉlanice? Da li ih treba redefinisati? Itd.

Reference

2.Draghi, M. 2015. Speech at SZ Finance Day 2015. Frankfurt am Main. 16 March.

3.Enderlein, H., E. Letta. 2016. Repair and Prepare: Growth and the Euro after Brexit, Gütersloh, Berlin, Paris: Bertelsmann Stiftung. Jacques Delors Institut – Berlin and Jacques Delors Institute in Paris.

4.European Commission. 2017. Reflection paper on the deepening of the Economic and Monetary Union. COM 2017(291), 31.05.2017, dostupno na: https://ec.europa.eu/commission/sites/beta-political/files/reflection-paper- emu_en.pdf

5.European Commission. 2016. Towards a positive fiscal stance for the euro area, COM(2016) 727, 16.11.2016

6.Juncker, J.C. (u saradnji sa: Tusk, D., J. Dijsselbloem, M. Draghi, & M. Schulz) 2015. Completing Europe’s economic and monetary union. Five Presidents’ Report.

7.Philippon, T. 2015. The state of the monetary union. VoxEU.org. 1 August.

8.Pisani-Ferry, J. 2015. Rebalancing the governance of the euro area. France Stratégie. Document de travail No. 1. May.

9.Thirion, G. 2017. European Fiscal Union: Economic rationale and design challenges. CEPS Working Document No. 2017-01.

10.The Rome Declaration. 2017. dostupno na: http://www.consilium.europa.eu/press- releases-pdf/2017/3/47244656633_en.pdf

Objavljeno u

God. 3 Br. 3 (2017)

Ključne reči

🛡️ Licenca i prava korišćenja

Ovaj rad je objavljen pod Creative Commons Attribution 4.0 International (CC BY 4.0).

Autori zadržavaju autorska prava nad svojim radom.

Dozvoljena je upotreba, distribucija i adaptacija rada, uključujući i u komercijalne svrhe, uz obavezno navođenje originalnog autora i izvora.

Zainteresovani za slična istraživanja?

Pregledaj sve članke i časopise