ANALIZA SAVREMENIH SISTEMA PLAĆANJA U SRBIJI I ZEMLJAMA REGIONA

Apstrakt

Razvojem Interneta i sve bržim napretkom informacionih tehnologija, elektronsko bankarstvo postaje dostupno svim klijentima, bez obzira na geografsku dislociranost. Ukoliko analiziramo tržište Republike Srbije možemo uvideti da su plaćanja eloktronskim putem manje razvijena u Srbiji u odnosu na zemlje regiona, a posebno u poređenju sa svetom. Predmet istraživanja biće upotreba elektronskih sistema plaćanja, mobilna plaćanja kao i komparativna analiza upotrebe istih u Republici Srbiji i zemljama regiona sa ciljem da se ukaže koje su to prednosti ovog vida plaćanja. U radu će se razmatrati i uticaj siistema elektronskih plaćanja kao i u kojoj meri su korisnici spremni da prihvate ove sisteme.

Članak

Uvod

Plaćanja se više ne obavljaju samo tradicionalnim metodama, već su u ponudi i elektronski sistemi plaćanja. Sa napretkom računarske tehnologije i Interneta imamo ubrzan proces prenosa i obrade podataka i sve veću upotrebu mobilnih i elektronskih plaćanja.

Elektronsko poslovanje pruža usluge korisnicima koristeći benefite informacionih tehnologija. Razvojem elektronskog poslovanja je stvorena nova kategorija novca – elektronski novac, kao zamena gotovog novca, koji se čuva u elektronskoj ili magnetnoj formi. Elektronski novac je postao predmet brojnih diskusija nakon pojave Bitkoina, Eterijuma, Lajtkoina i drugih kriptovaluta. Pojam digitalnog novčanika je relevantan za većinu novih sistema digitalnog plaćanja. Digitalni novčanik je virtuelni sistem za skladištenje koji može da sadrži novac i digitalni sertifikat identiteta korisnika.

U skladu sa definisanim predmetom i ciljevima istraživanja, kao i postavljenim hipotezama: korisnici brže usvajaju mobilne sisteme plaćanja, nego elektronske sisteme plaćanja zasnovane na računarima, u radu će biti korišćene relevantne naučne metode za prikupljanje, analizu i interpretaciju podataka.

Pojmovne karakteristike elektronskih sistema plaćanja

Generalno, elektronska plaćanja predstavljaju oblik finansijske razmene između kupca i prodavca koja je olakšana sredstvima elektronske komunikacije. Elektronski sistemi plaćanja olakšavaju nam da nakon odluke kupaca da kupe proizvod ili uslugu, realizuju plaćanja kupaca prodavcima na najefikasniji, najbrži i najsigurniji način. Uloga sistema elektronskog plaćanja je ključna za budućnost e-trgovine, čiji dalji rast zavisi od blagovremenog razvoja ESP.

Uloga Interneta u razvoju elektronskog poslovanja

Online poslovanje, poznato i kao e-poslovanje ili elektronska trgovina, odnosi se na obavljanje poslovnih transakcija putem Interneta, što uključuje razmenu informacija o vrednosti u obliku proizvoda i usluga, kao i plaćanja, koristeći Internet tehnologije. Upotreba Interneta uslovila je nastanak digitalne ekonomije, koja predstavlja savremeni oblik privređivanja zasnovan na digitalnim tehnologijama i upotrebi informaciono-komunikacionih tehnologija i Interneta u svim oblastima ekonomije.

Informacije koje se mogu pronaći putem Interneta imaju važnu ulogu u donošenju odluka kako proizvođača, tako i potrošača. Ponašanje potrošača je uvek bio pod uticajem dostignuća u informaciono-komunikacionim tehnologijama. Internet i društvene mreže su značajno promenile način na koji pojedinci planiraju proizvodnju ili kupovinu određenih proizvoda ili usluga. Korišćenje Interneta i društvenih medija fundamentalno menja način sprovođenja poslovanja. Svi učesnici u poslovanju su više informisani, povećava se međusobna saradnja i otvaraju se nove mogućnosti za unapređenje poslovanja. Korisnici Interneta mogu da pretražuju ponudu, da se informišu o kvalitetu proizvoda ili usluge pomoću predstavljenih informacija, mogu da se informišu o načinu kupovine i korišćenja proizvoda, kao i da ugovore i plate kupovinu.

Pružanjem informacija o proizvodu ili usluzi organizacije na Internetu i mogućnosti rezervacije i ugovaranja prodaje, organizacije usklađuju svoj model poslovanja u skladu sa potrebama i očekivanjima nove generacije potrošača. Argumenti zašto organizacije koriste Internet i društvene medije u svom poslovanju su: mogućnost targetiranja, merljivost, pristupačnost i niska cena.

Karakteristike i trendovi razvoja online poslovanja

Online poslovanje ispoljava određene karakteristike kada se poredi sa tradicionalnim poslovanjem. Mogu se navesti sledeće: promene u odnosu prodavac – kupac, povećana brzina, udaljenost više nije bitan parametar, globalno tržište, smanjenje vremenskih disproporcija, veština upravljanja je ključ uspeha, otvorenost, interdisciplinarnost i zaštita intelektualne svojine.

Jedan od segmenata razvoja online poslovanja upravo je razvoj elektronske trgovine. To je revolucionaran i savremen način obavljanja trgovinskih aktivnosti, koji se zasniva na korišćenju informacionih i komunikacionih tehnologija. Shodno tome, najjednostavnije se može objasniti kao kupovina i prodaja robe i usluga koja se odvija uz značajnu primenu savremenih, informaciono-komunikacionih tehnologija. Dinamičan razvoj elektronske trgovine počinje početkom devedesetih godina 20. veka, pod velikim uticajem otvaranja Interneta. Amazon.com je bio jedan od prvih sajtova za e-trgovinu u SAD, koji je započeo prodaju proizvoda na mreži. Nakon toga su kompanije u velikoj meri počele da posluju na ovaj način. Ozbiljniji začeci elektronske trgovine registrovani su nakon 1997. godine, kada mnogeorganizacije u svoj fokus poslovne primene Interneta stavljaju prodaju proizvoda, a ne samo promociju. Od 2000. godine kada je Internet postao dominantan poslovni kanal elektronske trgovine, organizacije akcenat stavljaju na smanjenje troškova poslovanja na Internetu i posmatraju kako Internet utiče na njihovu profitabilnost.

O dinamičnom rastu globalne elektronske trgovine svedoči i podatak da je prosečna godišnja stopa rasta elektronske trgovine u svetu 24,8%. Potencijal elektronske trgovine za dalji dinamičan razvoj nalazi se u koristima koje dolaze od primene ovog poslovnog koncepta, pre svega smanjenje troškova, u raznim segmentima poslovanja od nabavke i skladištenja do troškova poslovne komunikacije. Online kupovina je jedna od najpopularnijih online aktivnosti širom sveta, a sam obim elektronske trgovine razlikuje od zemlje do zemlje. Današnje poslovanje i izvršavanje plaćanja u velikoj meri se oslanja na tehnologiju kako bi olakšalo komunikacioni proces. U stvari, mnoge tehnologije koje se koriste u privatnom životu, takođe se koriste i u poslovanju. Gotovo je izvesno da su neki aspekti današnje globalizacije nezaustavljivi, kao što je to slučaj sa razvojem Interneta i opštom primenom informacionih tehnologija u svim aspektima društvenog i poslovnog života, pa tako i u sferi online poslovanja i elektronske trgovine.

Mobilna plaćanja i elektronski novac

Zahvaljujući sve većoj upotrebi online kupovine, sistemi plaćanja putem interneta postaju dominantan oblik plaćanja. Može se uočiti trend rasta plaćanja putem mobilnih telefona, pri čemu pametni telefoni u potpunosti preuzimaju funkciju tradicionalnog novčanika: u telefonima se mogu čuvati podaci o karticama, lična dokumenta, elektronski novac i sl. Pojedini elektronski sistemi plaćanja su projektovani kao elektronske verzije tradicionalnih platnih sistema, dok su napredniji sistemi zasnovani na razmeni digitalnih informacija i imaju snažan uticaj na dalji razvoj finansijskih i monetarnih sistema.

Elektronski novac

U sistemima elektronskih plaćanja se sve više koristi elektronski novac, koji se u literaturi može naći pod različitim nazivima: digitalni novac, e – novac, sajber novac, i slično. Elektronski novac predstavlja zamenu za gotov novac, s tom razlikom što se čuva u elektronskoj ili magnetnoj formi – na čipu, serveru ili platnoj kartici. Ključni elementi elektronskog novca se odnose na višenamenski karakter upotrebe (elektronski novčanik) i unapred izvršenu uplatu određene kupovne snage (pre – paid kartice).

Francuski autor Robert Guttmann razdvaja kategorije elektronskog i tzv.sajber novca. Pod elektronskim novcem podrazumeva sve kategorije plaćanja u kojima se koriste kanali zasnovani na internet tehnologijama (internet, POS terminali) u kombinaciji sa platnim karticama, dok pod sajber novcem podrazumeva „elektronske novčanike“ (kartice sa pre – paid uplaćenom monetarnom vrednošću) i softverski novac kojim se raspolaže isključivo preko softvera instaliranog na računaru. Određeni autori ističu posebnu kategoriju virtuelnog novca, koji se odnosi na valutu koja je dostupna samo članovima određenog zatvorenog sistema.Virtuelni novac nije namenjen za korišćenje u stvarnom svetu, odnosno ne koristi se za kupovinu realnih dobara ili usluga, već predmet trgovine ima virtuelni karakter kao i sam novac (npr. video igre).Sve virtuelne valute su centralizovane, a kontrola nad novčanim snabdevanjem se nalazi u rukama programera virtuelnog sveta.

Mobilna plaćanja

Mobilni telefoni su u upotrebi širom sveta, pri čemu najveći broj predstavljaju takozvani pametni (eng. smart) telefoni. Oni su usvojili određene funkcije računara, pružaju mogućnost njihovog svakodnevnog korišćenja, uključujući brzi pristup Internetu, upotrebu Wi-Fi i mobilne mreže.

Uprkos mnogobrojnim prednostima, postoje i rizici sa kojima se suočavaju mobilni uređaji. Ovi rizici uključuju ograničenja vezana za probleme opsega, pitanja sigurnosti, ometanja prenosa, pretpostavke moći, kao i niz drugih sličnih stavki. Primarna ograničenja povezana sa opsegom i propusnim opsegom mogu se pripisati činjenici da su mreže dostupne pomoću mobilnih uređaja uglavnom ograničene na niz komercijalnih mreža. Glavna pretnja povezana sa mobilnim uređajima odnosi se na bezbednosna pitanja.

Najznačajnija tehnologija kod mobilnog telefona je tzv. inteligentna kartica (eng. smart card) koja predstavlja osnovu za sve osnovne usluge i protokole koje pruža kako operater mobilne mreže tako i dodatne usluge koje pružaju treći subjekti. Inteligentna kartica omogućava upotrebu više sistema koji se bave organizacijom mobilnih plaćanja, kao i integrisanu upotrebu različitih elektronskih tehnologija.

Istraživanje mobilnih plaćanja privuklo je značajnu pažnju među stručnjacima u njihovom nastojanju da objasne logičnost o tome kako provajderi mobilnih plaćanja inoviraju i konkurišu na tržištu. Mobilni operateri imaju ključnu ulogu u procesu mobilnog plaćanja. Međutim, akcije drugih tržišnih aktera (regulatora, finansijskih institucija, proizvođača uređaja, trgovaca), kao i tržišni faktori (dostupna mreža, bankarstvo, trgovačka i potrošačka tehnologija, zakonodavstvo, navike korišćenja platnih instrumenta) mogu uticati na pružaoce usluga i druge aktere na tržištu. Dakle, ovaj okvir omogućava proučavanje načina na koji različite strateške opcije mogu uticati na konkurentsku poziciju aktera ili performanse čitavog tržišta. Kontingentni faktori utiču na sistematski način na aktere i tržište, ali su van direktnog uticaja i kontrole bilo kojeg tržišnog aktera. Teorija kontingencije je od suštinskog značaja za istraživanje razlika između tržišta mobilnih plaćanja (posebno različitih zemalja). U novijim studijama, ova pitanja su uglavnom ugrađena u strategiju i studije ekosistema, koji se koristi kao sinonim za "tržište m-plaćanja i provajdera".

Operateri mobilnih mreža značajno su uložili u poboljšanje komunikacije i razvoj novih tehnologija i usluga, usled čega je došlo do povećanja korisnika mobilnih telefona i njihove upotrebe za obavljanje platnih transakcija. Pored toga, došlo je do povećanje broja i kvaliteta bankarskih usluga pruženih putem Interneta, što je dodatno uticalo na snažan rast mobilnog bankarstva. Mobilno bankarstvo se posmatra kao model e-poslovanja banaka i operatora koji koriste mobilne telekomunikacione mreže kako bi pružili bankarske usluge klijentima i putem njihovih mobilnih uređaja. Ovaj model omogućava plaćanje putem mobilnog bankarstva, kontrolu bilansa računa, uzimanje kredita i niz drugih finansijskih usluga i transakcija.

Mobilno bankarstvo ima veliki potencijal primene. Savremeni stil života je nezamisliv bez mobilnog telefona, a promene koje uvodi e-poslovanje bankarskih sistema podstiču razvoj mobilnih aplikacija za korišćenje usluga mobilnog bankarstva. Uzimajući u obzir broj korisnika mobilnih telefona, kao i mogućnosti koje oni pružaju, ne iznenađuje činjenica da se mobilna platforma široko koristi za elektronska plaćanja.

Upotreba i analiza savremenih sistema plaćanja u Srbiji i zemljama regiona

Sa svojom malom populacijom, relativno niskim prihodima i velikom neformalnom ekonomijom, zemlje regiona nisu najbolje okruženje za negovanje e-trgovine. Keš je i dalje kralj na ovom prostoru. Međutim, broj bezgotovinskih transakcija polako raste. Veliki izazov za online plaćanja u zemljama Zapadnog Balkana odnosi se na visoke troškove obrade transakcija

— naknade za procenu kartice su do četiri puta veće nego u EU. Centralne banke su najavile planove za usklađivanje domaćih politika sa propisima EU, što bi moglo dovesti do liberalizacije tržišta i nižih transakcionih troškova.

Internet je u širokoj upotrebi u Srbiji, iako zemlja zaostaje za razvijenim zapadnoevropskim nacijama. Kako navodi Statista, očekivani broj korisnika interneta do naredne godine dostići će 86,21%. Kada je reč o apsolutnom broju, Srbija prednjači u regionu. U relativnom smislu, BiH i Crna Gora su ipak lideri. Srbija prednjači u regionu Zapadnog Balkana i po apsolutnom i po relativnom broju ljudi koji kupuju preko interneta.

Srbija BiH Albanija S. Makedonija Crna Gora

Izvor: USAID, MASIT, STIKK, ICT NETWORK, E-commerce ine Serbia: Increasing your sales through online and e-commerce solutions, доступно на: https://masit.org.mk/wp- content/uploads/2021/09/digital-trasformation-serbia.pdf (05. 03. 2023.)

Prema UNCTAD B2C E-commerce Index Srbija je 2020. godine na 43. Mestu što je napredak u odnosu na prethodnu godinu kada je Srbija bila za jedno mesto lošije rangirana. Iza Srbije su sve ostale zemlje regiona a najlošije rangirana je Albanija.

Grafik 2. E-commerce Index za zemlje regiona

Srbija S.Makedonija BiH Crna Gora Albanija

Izvor: USAID, MASIT, STIKK, ICT NETWORK, E-commerce ine Serbia: Increasing your sales through online and e-commerce solutions, доступно на: https://masit.org.mk/wp- content/uploads/2021/09/digital-trasformation-serbia.pdf (05. 03. 20223.)

Pandemija je dala podsticaj razvoju e-trgovine na Zapadnom Balkanu, kao i drugde, pošto su bile zatvorene prodavnice koje nisu neophodne.Ukupan broj online transakcija se udvostručio u jednoj godini zahvaljujući pandemiji, a očekuje se da će nivo ostati visok i u narednim godinama.

Mnoge prepreke utiču na elektronsku trgovinu u regionu. Ključno ograničenje za razvoj elektronskog tržišta je nedovoljno poverenja u online prodavnice, što je navelo tri četvrtine ispitanika na Zapadnom Balkanu. Predstavnici albanskih kompanija za e-trgovinu rekli su istraživačima Svetske banke da velika neformalna ekonomija takođe predstavlja ograničenje za razvoj formalne digitalne ekonomije. Neformalna ekonomija je problem u celom regionu, što pokazuje nedavna studija Centra za politiku i upravljanje iz Sarajeva, koja je procenila veličinu sive ekonomije na oko 30% BDP-a u Bosni, Crnoj Gori i Srbiji. U Severnoj Makedoniji, analiza koju je sprovela asocijacija za e- trgovinu pokazala je da je najveći izazov za sektor nizak nivo digitalnih veština među stanovništvom, ali je još jedan problem pronalaženje odgovarajućeg kadra. E-prodavci smatraju da su barijere za razvoj e-trgovine: nizak nivo svesti potrošača o onlajn kupovini (79%); nepoverenje u onlajn kupovinu (79%); nizak nivo digitalnih veština među kupcima (65%); i nelojalna konkurencija od strane neregistrovanih trgovaca i sive ekonomije (55%). Slede bankarski uslovi i procedure e-trgovine (39%); sistem plaćanja i nedovoljna upotreba platnih kartica (31%); mala ponuda na tržištu domaćih preduzeća (26%); i visoke naknade banaka za onlajn plaćanja (24%); sa bezbednosnim problemima na poslednjem mestu na listi (23%).

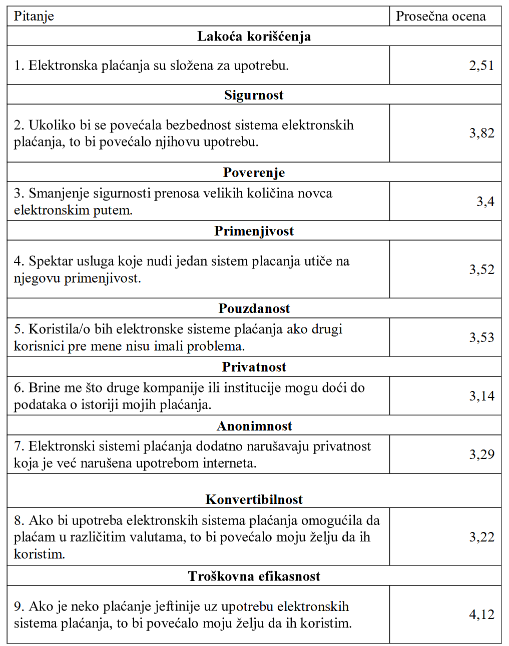

Da bi ukazali u kojoj meri su kupci u Republici Srbiji i zemljama regiona spremni da se preusmere na elektronska plaćanja, obavili smo istraživanje na uzorak od 100 ispitanika, gde smo do podataka došli elektronskim putem, metodom anketiranja. Vodilo se računa o podjednakoj zastupljenosti kupaca iz 5 zemalja, uključujući i Srbiju, različitih starosnih kategorija, nivoa obrazovanja i nivoa mesečnih primanja. U sledećoj tabeli su predstavljena pitanja na koja su pojedinci davali odgovore i prosečna ocena po pitanju.

Tabela 2. Prosečna ocena po pitanju

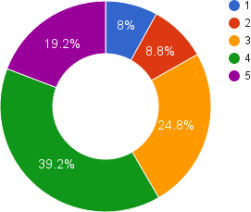

Na sledećih par grafikona su prikazane ocene ispitanika najbitnijih karakteristika elektronskih sistema plaćanja po autorima ovog rada, gde se sagledala složenost korišćenja elektronskih sistema plaćanja, iskustvo drugih prilikom korišćenja elektronskih sistema plaćanja, kao i naknada za korisnike ovih sistema plaćanja.

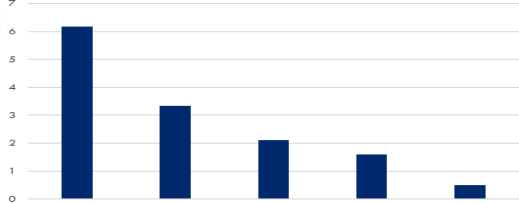

Grafik 3. Ocena složenosti upotrebe elektronskih sistema plaćanja

Jedna petina ispitanika smatra da elektronski sistemi plaćanja uopšte nisu komplikovani za korišćenje. Trećina ispitanika je neutralnog mišljenja, što znači da su indiferentni prema tome da li će plaćanja izvršiti nekim instrumentom elektronskog plaćanja ili gotovinom.

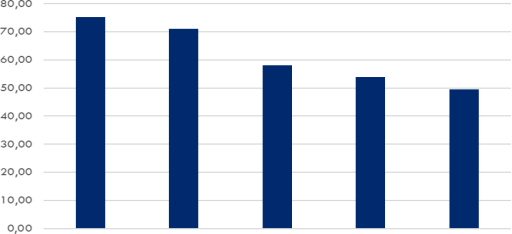

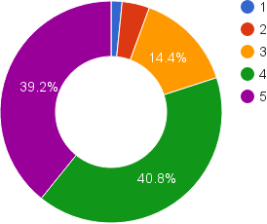

Grafik 4. Uticaj iskustva drugih na korišćenje elektronkih sistema plaćanja

Na oPandemija je dala podsticaj razvoju e-trgovine na Zapadnom Balkanu, kao i drugde, pošto su bile zatvorene prodavnice koje nisu neophodne.Ukupan broj online transakcija se udvostručio u jednoj godini zahvaljujući pandemiji, a očekuje se da će nivo ostati visok i u narednim godinama.

Mnoge prepreke utiču na elektronsku trgovinu u regionu. Ključno ograničenje za razvoj elektronskog tržišta je nedovoljno poverenja u online prodavnice, što je navelo tri četvrtine ispitanika na Zapadnom Balkanu. Predstavnici albanskih kompanija za e-trgovinu rekli su istraživačima Svetske banke da velika neformalna ekonomija takođe predstavlja ograničenje za razvoj formalne digitalne ekonomije. Neformalna ekonomija je problem u celom regionu, što pokazuje nedavna studija Centra za politiku i upravljanje iz Sarajeva, koja je procenila veličinu sive ekonomije na oko 30% BDP-a u Bosni, Crnoj Gori i Srbiji. U Severnoj Makedoniji, analiza koju je sprovela asocijacija za e- trgovinu pokazala je da je najveći izazov za sektor nizak nivo digitalnih veština među stanovništvom, ali je još jedan problem pronalaženje odgovarajućeg kadra. E-prodavci smatraju da su barijere za razvoj e-trgovine: nizak nivo svesti potrošača o onlajn kupovini (79%); nepoverenje u onlajn kupovinu (79%); nizak nivo digitalnih veština među kupcima (65%); i nelojalna konkurencija od strane neregistrovanih trgovaca i sive ekonomije (55%). Slede bankarski uslovi i procedure e-trgovine (39%); sistem plaćanja i nedovoljna upotreba platnih kartica (31%); mala ponuda na tržištu domaćih preduzeća (26%); i visoke naknade banaka za onlajn plaćanja (24%); sa bezbednosnim problemima na poslednjem mestu na listi (23%).

Da bi ukazali u kojoj meri su kupci u Republici Srbiji i zemljama regiona spremni da se preusmere na elektronska plaćanja, obavili smo istraživanje na uzorak od 100 ispitanika, gde smo do podataka došli elektronskim putem, metodom anketiranja. Vodilo se računa o podjednakoj zastupljenosti kupaca iz

5 zemalja, uključujući i Srbiju, različitih starosnih kategorija, nivoa obrazovanja i nivoa mesečnih primanja. U sledećoj tabeli su predstavljena pitanja na koja su pojedinci davali odgovore i prosečna ocena po pitanju.

snovu prikupljenih podataka se može zaključiti da je većini ispitanika (58.4%) bitno da ljudi koji su pre njih koristili određeni sistem plaćanja imaju pozitivno iskustvo u pogledu funkcionisanja tog sistema. Poseban značaj će za njih imati preporuka koju su dobili od bliskih prijatelja ili od ljudi koje oni smatraju kompetentnim za tu oblast. Za razliku od njih za 8.8% ispitanika uopšte nije bitno mišljenje drugih, već će određeni elektronski sistem plaćanja koristiti ukoliko njima pruža uslove koje traže.

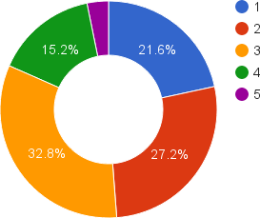

Grafik 5. Porast korišćenja elektronskih sistema plaćanja zbog manjih naknada za korisnika

Veliki broj ispitanika je spreman da koristi elektronske sisteme plaćanja ukoliko je naknada za korišćenje ovakvih sistema niža u odnosu na tradicionalne sisteme plaćanja. Jedan mali deo ispitanika je cenovno indiferentan u odnosu na naknadu za ovaj vid plaćanja i oslanja se isključivo na korišćenje gotovine.

Zaključak

Korišćenjem elektronskih sistema plaćanja ostvaruju se niži operativni troškovi, smanjenje sive ekonomije, razvoj novih platnih sistema. Korisnicima su usluge elektronskog bankarstva dostupne u svako doba i na svakom mestu, što smanjuje vreme i naknade za izvršavanje transakcija, čime se svakako povećava motivisanost za korišćenje elektronskih sistema plaćanja kako u Srbiji tako i u zemljama regiona.

S obzirom da je dan bez mobilnog telefona u modernom vremenu nezamisliv, prirodno je što je mobilni telefon zauzeo posebno mesto u oblasti elektronskih plaćanja. Generacije rođene u informatičko doba postaju platežno sposobni, pa samim tim će se upotreba elektronskih sistema plaćanja, naročito upotrebom mobilnih telefona, kretati uzlaznom putanjom.

Revoluciju u elektronskom bankarstvu predstavlja pojava elektronskog novca. Što se tiče Republike Srbije, donošenjem Zakona o platnim uslugama načinjen je korak napred u usklađivanju zakonodavstva Srbije sa evropskim pravnim odredbama, jer obezbeđuje pravni okvir za osnivanje i poslovanje platnih institucija i institucija elektronskog novca, kao i za zaštitu prava i interesa korisnika platnih usluga i imalaca elektronskog novca.

U radu je potvrđena prva hipoteza istraživanja, a to je da korisnici brže usvajaju mobilne sisteme plaćanja nego elektronske sisteme plaćanja zasnovane na računarima. Sve ovo se zasniva na odgovorima ispitanika u vezi korišćenja sistema elektronskih plaćanja. Više od polovine ispitanika više koristi plaćanja putem mobilnih telefona nego plaćanja zasnovane na računarima. Mobilni sistemi plaćanja su korisnicima postali način na koji redovno izmiruju svoja dugovanja, i koriste ih najčešće nekoliko puta mesečno. Porast informatičke pismenosti srazmerno povlači povećanje broja korisnika mobilnih sistema plaćanja, što u krajnjoj meri doprinosi povećanju upotrebe savremenih elektronskih sistema plaćanja u Srbiji i u zemljama u okruženju.

Reference

2.Liew Voon Kiong, Introduction to Online Business, dostupno na:http://onlinebizguide4you.com/onlinebiz.pdf

3.Gavrilović, Z., Maksimović, M., Popović, B., (2016), Uticaj Interneta stvari na razvoj digitalne ekonomije, Novi еkonomist, br. 8, str. 98

4.Stojković, M., Primena društvenih mreža u turizmu i ugostiteljstvu, Turizam i putovanje, dostupno na

http://www.turizamiputovanja.com/Primenadrustvenihmrezauturizmuiugos titeljstvu.pdf

5.Viduka, D., Viduka, D., (2014), Prednosti korišćenja elektronskog poslovanja u preduzetničkim organizacijama, Sinteza, str. 177.

6.Končar, J., Petrović, Katai, Z., (2009), Pravci razvoja elektronske trgovine u Republici Srbiji, Zbornik radova – JU Info, str. 1.

7.Annual retail e-commerce sales growth worldwide from 2014 to 2021, доступно на https://www.statista.com/statistics/288487/forecast-of-global- b2c-e-commerce-growt/

8.Bovee, C. L., Thill, J. V. (2012), Suvremena poslovna komunikacija, Zagreb: Mate doo, str. 18.

9.Radenković, B., Despotović – Zrakić, M., Bogdanović, Z., Barać, D., Labus, A., (2015), Elektronsko poslovanje, Beograd: Fakultet organizacionih nauka, str. 159

10.http://www.tvojnovac.nbs.rs/edukacija/latinica/40/teme/elektronski_novac.

html, (03. 03. 2023.)

11.Vuksanović, E., (2001), Elektronski novac – značajno unapređenje ili radikalna promena, Ekonomski horizonti, Vol. 3, No. 1 – 2, Kragujevac: Ekonomski fakultet, str. 88.

12.Guttmann, R., (2003), Cybercash – The coming era of electronic money, New York: Palgrave Macmillan, стр. 9.

13.Wagner, A., (2014), Digital vs.Virtual Currencies, Bitcoin magazine, August 22

14.Johnson, S., Twilley, N., Zhang, T., Zhou, Z., Wu, S., Mobile computing - a look of concept, problems and solutions, p. 4, dostupno na http://www.academia.edu/17307730/Mobile_Computing

15.Bjelić, P., (2003), Mobilni telefon kao kanal elektronskog poslovanja, Ekonomski Anali, br, 2, Institut za međunarodnu politiku i privredu u Beogradu, Beograd, str. 91.

16.Dahlberg, T., Guo, J., Ondrus, J., (2015), A critical review of mobile payment research, Electronic Commerce Research and Applications, 14(5), р. 268.

17.Stanković, M., (2017), Development and Application of Mobile Banking Concept, Teme, br. 2, str. 535.

18.Bruggink, D., & Birovljev, A., (2018), Payment trends and developments in the Western Balkan countries: An interview with Aleksandar Birovljev, Journal of Payments Strategy & Systems, 11(4), p. 285-291.

19.USAID, MASIT, STIKK, ICT NETWORK, E -commerce in Serbia:

Increasing your sales through online and e-commerce solutions, доступно на: https://masit.org.mk/wp-content/uploads/2021/09/digital- trasformation-serbia.pdf (05. 03. 2023.)

20.Tomić, N., (2018), Doktorska disertacija, Valorizacija elektronskih sistema plaćanja u funkciji unapređenja platnog prometa, Kragujevac: Ekonomski fakultet Univerziteta u Kragujevcu

21.Kristijan Ristić, Nikola Pavlović, Marko Savić, (2023). Finansijski menadžment – tržište, instrumenti i elektronska plaćanja, Institut za finansije i makroekonomsku politiku u Beogradu, suizdavač: Univerzitet MB, Poslovni i pravni fakultet Beograd, ISBN 978-86-81262-02-3, COBBIS. SR-ID 108922889

22.Marko Savić, Nikola Pavlović, Nikola Milanović, Savremeni sistemi transfera elektronskog novca u Srbiji, Ekonomski signali, Vol. 12, Br. 2, Visoka ekonomska škola strukovnih studija Peć u Leposaviću, Leposavić, 2017., str. 41 -52, ISSN: 1452-4457 (print) i 2560-3302, link:

https://scindeks-clanci.ceon.rs/data/pdf/1452-4457/2017/1452- 44571702041S.pdf

23.Khando Khando, M. Sirajul Islam, Shang Gao, (2023). The Emerging Technologies of Digital Payments and Associated Challenges: A Systematic Literature Review, Future Internet 2023, 15(1), 21; https://doi.org/10.3390/fi15010021

24.Kovinić, N., Savić, M., Pavlović, N., (2022). E banking analysis during covid-19 pandemics. . Ekonomski signali, 17(2), Leposavić, str. 169-183, ISSN 1452-4457, E-ISSN 2560-3302, link:

http://scindeks.ceon.rs/issue.aspx?issue=16625

25.https://www.intellinews.com/e-commerce-rising-stars-of-the-western-

balkans-205556/ (08. 03. 2023.)

Objavljeno u

God. 10 Br. 2 (2024)

Ključne reči

🛡️ Licenca i prava korišćenja

Ovaj rad je objavljen pod Creative Commons Attribution 4.0 International (CC BY 4.0).

Autori zadržavaju autorska prava nad svojim radom.

Dozvoljena je upotreba, distribucija i adaptacija rada, uključujući i u komercijalne svrhe, uz obavezno navođenje originalnog autora i izvora.

Zainteresovani za slična istraživanja?

Pregledaj sve članke i časopise