UTICAJ PANDEMIJE COVID - 19 NA DIGITALIZACIJU BANKARSKOG SEKTORA SRBIJE

Apstrakt

Ovaj rad sagledava posledice COVID -19 na digitalizaciju bankarskog sektora, kako bi se identifikovali izazovi i prilike bankarskog sektora Srbije. Istraživanje se sastoji od dva dela. U prvom delu su korišćenji statistički podaci regulatornih i nadzornih tela, a drugi deo se odnosi na terenska istraživanja, koja se baziraju na anketi. Obrada podataka je kreirana na softveru IBM SPSS Statistics. Anketni upitnici su prikupljani u periodu od januara do maja meseca 2022. godine. Za analizu su prihvaćeni odgovori 174 ispitanika, klijenata banaka. Upitnik je sastavljen pomoću Likertove petostepene skale. Ovakav uzorak možda nije sasvim reprezentativan, ali je u svakom slučaju dovoljno informativan, jer je moguće izvesti zaključak o doprinos svake promenljive razvoju digitalnog bankarstva. Za analiziranje veze između metričke promenljive i više nezavisnih promenljivih primenjujemo višestruku ili multiplu regresiju. Naše procene otkrivaju uticaj digitalnih proizvoda i usluga na razvoj digitalnog bankarstva. U istraživanju treba utvrditi i specifične ciljeve, konkretno koji procenat ispitanika je upoznat sa uslugama digitalnog bankarstva. Takođe, u daljoj analizi treba proveriti tvrđenje da je proporcija ispitanika koji imaju negativan stav prema digitalnom bankarstvu manja od 45%. U ovom istraživanju korišćena je regresiona analiza, kao deo analize koja se koristi za formiranje digitalne zrelosti klijenata u Srbiji. Za potrebe istraživanja poželjnih vrsta bankarskih proizvoda i usluga primenjena je dvofaktorska analiza. Analiza podataka pomoću SPSS verzija 20 za Windows pokazuje da: Postoji pozitivan i značajan uticaj digitalnih bankarskih proizvoda na zadovoljstvo klijenata banke. Analizirani modeli za istraživanje preferencija klijenta ukazuju da menadžerski pristup banke podrazumeva stvarno poznavanje i praćenje želja i preferencija svojih klijenata, kao i adekvatne ključne prioritete koje menadžeri bankarske industrije treba da pruže. Rezultati istraživanja pokazuju da digitalna banka može biti jedinstveni odgovor na sve izazove, kao i najefikasnije sredstvo za zadržavanje i privlačenje klijenata.

Članak

Uvod

Pandemija COVID – 19, osim zdravstvene krize, uzrokovala je promene u globalnoj ekonomiji, ali i način poslovanja u svim zemljama. Bankarski sistem je najviše pogodjen izazovima i rizicima koje je izazvala pandemija. Preoblikovano je finansijsko poslovanje. Ekonomska teorija i njena primena u praksi, pokazuju povezanost finansijkog sistema sa realnom ekonomijom (Ercegovac, 2002). Put digitalne transformacije, je put izazova, tako da je neophodan balans izmedju tehnologije, bankarske ponude i finansijskih potreba klijenata. Adekvatnom metodologijom istraživanja i istraživačkim alatima moguće je predvideti buduće ponašanje klijenta i odgovoriti adekvatnim digitalnim rešenjima. Digitalno bankarstvo predstavlja platformu za rešavanje jednostavnih finansijskih transakcija koje će u budućnosti potisnuti tradicionalni poslovni odnos izmedju banke i klijenta.

Bankarski sistem Republike Srbije suočen je sa velikim promenama, a trajanje i ozbiljnost posledica ekonomske krize, kao i brzinu oporavka, veoma je teško sagledati. Stoga je na bankarskim menadžerima naporan zadatak da ponovo planiraju scenarije i prilagodjavaju se novodnastaloj situaciji. Analiza situacije i adekvatno upravljanje izazovima i prilikama ključna je za kratkoročni opstanak i dugoročno zdravlje bankarske industrije. Neki autori smatraju da je ovakav stav presudan za finansijske organizacije (Radić, et al., 2020). U periodu krize stvaraju se moćni bankarski menadžeri, koji veoma uspešno mogu odgovoriti na sve nastale izazove i iskoristiti prilike koje se nude. Iskustvo pokazuje da lideri treba da donose odluke danas kako bi očekivali pobedu u budućnosti. Na osnovu pogrešno donetih odluka razvili su se modeli predvidjanja kriza i ponašanje bankarskog sistema na različite uticaje iz okoline.

U uslovima pandemije i iskustvo klijenata se sve više diferencira, tako da bankarski menadžeri sugerišu promenu dosadašnjih poslovnih sadržaja kako bi zadovoljile finansijske potrebe svojih klijenata i izdržali pritisak sve rastuće konkurencije kroz nove modele bankarskih aktivnosti. Savremena banka mora biti prisutna na tržištu onako kako korisnici ili klijenti od nje očekuju. Izazove sa kojima se suočava moderna bankarska industrija u velikoj meri određuju finansijske tehnologije, bankarstvo u senci i inovacije u finansijama na međunarodnoj sceni. Obrasci po kojima bankarski sektor posluje su se menjali i pre izbijanja pandemije pa tako imamo različite postojeće tehnološke inovacije u primeni. Transformacija bankarskih aktivnosti postaje neophodnost, a posebno digitalna transformacija, kao dominantan makrotrend. Dominantna je težnja da se ljudi povežu, uprkos fizičkoj distanci, tako da su beskonačna rešenja sastavni deo mera za smanjenje stope zaraze, kao siguran i bezbedan način obavljanja transakcija. Medjutim, rast bezgotovinskih transakcija uslovio je nove izazove za bankarsku industriju po pitanju prevara.

Pandemija COVID-19 stvorila je savršen ambijent za sajber kriminal u uslovima pandemije, medju kojima su najviše pogodjeni digitalno neiskusni klijenti i oni klijenti sa tradicionalnim uverenjima, kojima je neophodna kontinuirana personalizovana usluga. Prema Financial Times, procenjuje se da je više od polovine pozajmljenih 43 milijarde funti izgubljeno zbog lažnih zahteva. (Thomas, at al. 2020). Ključna uloga bankarske industrije jeste da zauzme holistički pristup digitalnim iskustvima. U uslovima pandemije trend digitalne tranformacija veoma je aktuelan, ali rešavanje problema digitalnog jaza postaje sve dominantnije. U primeni je niz informacionih tehnologija koje mogu pomoći procesu digitalne transformacije bankarskog sektora i time pomoći i mendžerima i klijentima bankarskog sektora (integracija veštačke inteligencije; blockchain tehnologije; internet of things; cloud computing) i druga napredna rešenja kako bi bolje odgovorila na promene u načinu obavljanja poslovnih aktivnosti.

Ciljevi studije

Prvi i osnovni cilj rada je analizirati srukturu bankarskog sektora Republike Srbije i objasniti njegovu transformaciju u kratkom roku u uslovima pandemije. Kao nastavak ovog cilja nameće se dodatna analiza, ispitivanje stavova klijenata o bankarskoj ponudi. Osnovni cilj ovog rada je istraživanje uticaja pandemije COVID-19 na bankarsko poslovanje. Predmet istraživanja karakteriše aktuelnost i važnost problema, značajna za industriju bankarstva, kako sa makroekonomskog aspekta (efikasna alokacija resursa na finansijskom tržištu) i mikroekonomskog aspekta (otpuštanje zaposlenih) tako i sa psihološkog aspekta (rizik i povećanje stresa usled zdravstvene i finansijske krize). Cilj istraživanja je da se utvrde posledice pandemije na bankarski sektor Srbije, kao i da se definišu bankarski proizvodi i usluge u periodu pandemije i istaži zadovoljstvo klijenta banke tom ponudom. Mnogi faktori utiču na zadovoljstvo klijenata, a neki od njih su: cena, pouzdanost, dostupnost, lakoća primene, ljubaznost servisnog osoblja i dr. Imajući u vidu ključna pitanja sa kojima će se bankarski menadžeri suočavati u budućem periodu sa dinamikom stalne transformacije u cilju fokusiranja na finansijske potrebe klijenta, povećanja profitabilnosti, u granicama tolerancije na rizik, s jedne strane, kao i motivaciju klijenata u izboru bankarske ponude sa druge strane, iniciralo je izbor teme i fokusiralo predmet i cilj istraživanja ovog rada.

Prednost ovog istraživanja je u otkrivanju ponašanja zasnovano na uzajamnoj razmeni ideja menadžmenta sa klijentima, kako bi se kontinuirano poboljšali i osnažili ovi odnosi. Ponašanje bankarskih klijenata gravitira od konzervatizma i averzije prema digitalnim kanalima prodaje u periodu pre pandemije pa sve do sve veće motivisanosti za upotrebu digitalnih bankarskih proizvoda za vreme pandemije. Istovremeno uočen je oprezan motiv klijenata zbog sajber kriminala. Dobijeni podaci daju jasnu sliku: postoje klijenti koji su spremni i traže digitalna rešenja odmah, a bankarski menadžeri treba da ih implementiraju što hitnije uz sve veću zaštitu od rizika sajber kriminala i postoji druga grupa tradicionalnih klijenata koji, uprkos korona virusu daju prednost odlasku u banku. Ovim istraživanjem dajemo dvostruki doprinos literaturi. Prvo, ispitujemo uticaj pandemije na digitalizaciju bankarskog poslovanja, kroz multikanalni pristup, odnosno izbor klijenta da stupi u kontakt sa bankom u bilo koje vreme, bilo kada i sa bilo kog uredjaja, digitalne procedure, elektronsko upravljanje odnosa sa klijentima. Drugo, mi predlažemo poželjne karakteristike bankarske ponude u procesu digitalne transformacije. Ispitivanje zadovoljstva klijenata veoma je važan parametar koji se mora uzeti u obzir pri formiranju bankarske ponude. Na osnovu ovog istraživanja moguće je izvesti zaključak o funkcionisanju bankarskog sektora u budućnosti, s obzirom da postoje različiti izazovi u periodu pandemije. Digitalna transformacija bankarskog poslovanja više se ne postavlja kao mogućnost, nego kao nužnost. Ono što je za većinu banaka u predpandemijskom periodu bila stvar izbora sada, za vreme pandemije postala je obaveza za sve učesnike na finansijskom tržištu.

Pregled literature

Predviđeno je, da ovo istraživanje bude realizovano u dve faze, teorijska istraživanja i praktična provera. Istraživanje izvora informacija o uticaju pandemije na bankarski sektor ukazuje zanemarljivo mali broj odrednica na ovu tematiku. (oko 15.900 rezultata). Pretraživanjem izvora na engleskom jeziku dobijeno je mnogo više izvora (48.500.000 rezultata). Ovi pomenuti rezultati mogu se prihvatiti kao grubi pokazatelji otvorenosti i aktuelnosti teme istraživanja. Efekat pandemije na bankarski sektor uključuje evaluacije uticaja koje su deo šireg programa kreiranja politike zasnovane na dokazima (Gertler, 2011). Nekoliko studija je otkrilo negativne efekte pandemije, kroz povećanu neefikasnost, promene cene fjučersa, promene cene nafte i sve veće nestabilnosti tržišta (Narayan, 2020; Haldar et al., 2021). Saglasni smo s mišljenjima autora, da je pandemija COVID-19 ostavila velike posledice na globalnu ekonomiju. Imajući u vidu da je u prošloj 2021. godini, svetski BDP opao za oko 6%, ova se kriza izazvana pandemijom COVID-19 može upoređivati sa najvećim ekonomskim krizama svih vremena poput one iz 1929. godine, kao i sa onom izazvanom naftnim šokom sedamdesetih godina prošlog veka (Ramasamy, 2020). U periodu od 1970. do 2007. godine, desile su se 394 finansijske krize, među kojima su najčešće 207 valutne krize, zatim 124 bankarske krize i 63 savremene dužničke krize (Racickas, et al., 2012). Kriza izazvana pandemijom COVID-19, porastom sistemskog rizika izazvala je rast neneplativih kredita širom sveta (Rizwan, et. al.2012). Porast nenaplativih kredita treba posmatrati u skladu sa ostalim nepovoljnim makroekonomskim pokazateljima. Autori (Ari, 2021) uočavaju da se u periodu pandemije zajmoprimci i preduzeća sve više suočavaju se sa gubitkom posla, usporenom prodajom i padom profita. Realno je očekivanje da će klijenti tražiti finansijsku pomoć, a regulatori podsticati banke da im pomognu. Same banke imaju svoj plan zaštite klijenata od korona virusa, preporukom rada od kuće, a klijentima dostupnost obavljanja bankarskih aktivnosti bez fizičke interakcije.

Takodje, Svetska zdravstvena organizacija (WHO, 2020) savetovala je ljude da koriste beskontaktno plaćanje koliko god je to moguće, jer se novčanice smatraju za potencijalni nosilac koronavirusa. Iz tih razloga fizičko bankarstvo postaje sve manje privlačno, ne samo za stariju i ugorženu populaciju nego i mladju. Prema istraživanju Pwc's iz 2021. godine, o navikama klijenata, njihovim preferencijama, zaduživanju, plaćanju, osiguranju i investiranju, na osnovu 6000 anketiranih, uočen je porast broja klijenata za digitalnim bankarskim uslugama, dok 32 odsto izbegavaju odlazak u fizičku filijalu. Banke su uspešno odgovorile na izazove u pandemijekom periodu. Po mišljenju mnogih autora digitalizacija dovodi do smanjenja i do 25% troškova, što direktno dovodi do povećanja prihoda u segmentu kratkoročnog i gotovinskog kreditiranja. Pandemija podstiče digitalno bankarstvo, on-line bankarstvo, telefonsko bankarstvo i usluge call centra. Dok korona virus čini potrebu za uslugama digitalnog bankarstva hitnijom, sve veća preferencija potrošača za digitalizacijom nije ništa novo. Prema nedavnom istraživanju kompanije Lightico, 56% potrošača bankarstva je izjavilo da su preusmereni sa onlajn bankarskih interakcija na fizičke lokacije. Čak 48% ispitanih kaže, da je od njih zatraženo da odštampaju, potpišu i pošalju papire e- poštom dok bankiraju na mreži (Lighico, 2021). Da bi pružanje digitalizovanih bankarskih usluga obezbedilo uspeh na finansijskom tržištu, AtKearney, u svom istraživanju, sugeriše da banke treba da primenjuju elektronsku bazu podataka i interakcije sa klijentima putem društvenih mreža, uz niže troškove (AtKearney, 2014). Banke mogu da dodju do podataka na društvenim mrežama o stavovima o stavovima korisnika o novim bankarskim proizvodima i uslugama, kvalitetu korisničkog servisa, problemima koji su prisutni. Bankarska industrija u SAD je u velikoj trci za digitalnim naoružanjem. Za mnoge banke, digitalni kanali distribucije svojih proizvoda i usluga postali su važniji od filijala i bankomata. Banke u razvijenim zemljama smatraju da ulaganja u digitalnu tehnologiju donose veće koristi od zadovoljstva svojih klijenata. Na primer, Bank of America prima više depozita sa svog mobilnog kanala nego iz filijala (Rogers, 2018).

Pregled literature pokazuje da je digitalna transformacije ubrzana u proseku za šest godina (Twilio, 2020). Istraživanje konsultantske kompanije pokazuje da su klijenti banaka povećali upotrebu digitalnih bankarskih usluga za 50% od početka pandemije, a 71% ih nedeljno koristi kanale digitalnog bankarstva (KPMG, 2020). Sprovedeno istraživanje na Kosovu (Božović, 2016.) ukazuje da digitalni kanali distribucije bankarske ponude još uvek nije zastupljeno u meri u kojoj bi trebalo, ali su zainteresovani da banke digitalizuju svoje usluge u većem obimu. Transformacija bankarskog sistema treba da bude usmerena prema klijentu (Jaubert, 2014). Uočena su mnoga korisna rešenja i preporuke za obim digitalne bankarske ponude u periodu pandemije, ali ukazano je i na rizik od sajber kriminala tokom pandemije. Evropsko telo za sistemski rizik je u svom dokumentu "Sistemski sajber rizik" (ESRB, 2020.) predstavilo konceptualni model razvoja i materijalizacije sajber rizika, kao i faktore nastanka sistemske krize usled sajber incidenta. Imajući u vidu da je od perioda pandemije posrednička uloga banaka smanjena, bankarski sektor posluje u uslovima većeg rizika zbog neizvesnosti tokom pandemije. Provajderi usluga digitalnog bankarstva i programeri aplikacija, mogu da iskoriste naučna istraživanja za poboljšanje tržišnog udela konceptom personalizacije usluga. (Krishanan, et al. 2016).

U Srbiji, centralna banka donela je odluku da u ambijentu ponovo pooštrene zdravstvene situacije deluje ekonomski proaktivno i preventivno. Banke su reagovale preduzimajući mere za nastavak poslovanja, vodeći računa o nesmetanom odvijanju osnovnih funkcija banke, ali i očuvanju zdravlja svojih zaposlenih. Istraživanje autora (Terkan, Ucar, 2020;NBS, 2021.) otvara novi pogled učenja na daljinu, jer većina ispitanika ima negativno mišljenje u pogledu efikasnosti i prakse učenja na daljinu. Banke su ubrzano aktivirale opcije rada od kuće za najveći broj zaposlenih, saradnja i komunikacija sa strankama odvija se, elektronski i preko video-konferencijskih poziva, dok su sa druge strane, klijenti banaka ohrabrivani da koriste digitalne kanale komunikacije, uključujući i beskontaktna plaćanja (mobilnim telefonom, putem računara, platnim karticama) uključujući i plaćanja nedavno uvedenim QR kodom na prodajnim mestima, za pitanja, konsultacije ili slanje dokumentacije bankama preporučuje se korišćenje elektronske pošte, društvenih mreža i usluga bankarskih kontakt centara. Pregledom relevantne literature i konsultovanjem zvaničnih podataka, analizom se sagledavaju faktori koji mogu doprineti da sektor bankarstva bude dovoljno izdržljiv nakon pandemije Covid -19, da finansijski sistem iskoristi trenutnu kriznu situaciju i poprimi održiviji oblik poslovanja. Bruto nenaplativih potraživanja (NLP) pokazatelj i dalje je ispod pretkriznog nivoa i u junu je iznosio 3,6%, što ukazuje na to da su mere Narodne banke Srbije i Vlade bile pravovremene, te da su sprečile veći negativan efekat po privredu i stanovništvo, a time i po finansijsku stabilnost. Takođe, u poređenju s krajem 2020. godine, to učešće je smanjeno (za 0,1 p.p.), pri čemu je kod sektora privrede 17% došlo do smanjenja za 0,2 p.p., na 2,9% u junu, a kod stanovništva 18% do rasta za 0,4 p.p., na 4,0% u junu (NBS, 2021). Narodna banka Srbije je još u 2018. godine, uvela sistem za instant plaćanja, zahvaljujući kome su plaćanja dostupna građanima i privredi 24 časa dnevno, sedam dana u nedelji, tokom cele godine. Plaćanje je moguće sa svih najčešće korišćenih savremenih komunikacionih uređaja, u bilo koje vreme i s bilo kog mesta, a novac se prenosi za 1,2 sekunde (NBS, 2018). Efekat koji pandemija može imati na finansijski sistem zavisi od: a) daljeg širenja virusa i njegovog uticaja na ekonomska kretanja, b) reakcije monetarne i fiskalne politike na tržišne šokove i c) regulatorne reakcije na moguće urušavanje bankarskog sistema (Beck, 2020).

Metodologija istraživanja

Metodologija istraživanja usklađena je sa ciljevima i zadacima. Istraživanje se sastoji od dva dela. Prvi deo se odnosi na zvanične statističke podatke za Srbiju, a drugi deo obuhvata empirijska istraživanja.

Posledice COVID-19 na bankarski sektor Srbije

U prvom delu su korišćenji statistički podaci NBS, Republički zavod za statistiku. Analizom ovih podataka sagledavamo dubinu posledica COVID-19 na bankarski sektor Srbije.

Centalna banka Srbije bila je jedna od prvih centralnih banaka u Evropi koja je na krizu izazvanu pandemijom odgovorila pravovremeno i sveobuhvatno nizom sprovedenih mera fiskalne, monetarne i makroprudencijalne politike, koje su delovale u pravcu jačanja stabilnosti finansijskog sistema Republike Srbije. Zvanični podaci pokazuju da u Srbiji 78.4% populacije svakodnevno koristi internet, a više od 50 odsto njih pristupa internetu preko mobilnih uređaja. Takođe, broj korisnika mobilnog bankarstva povećan je i do 20 puta u poslednjih šest godina. Prema zvaničnim podacima, mobilno bankarstvo koristi više od 2.2 miliona ljudi u Srbiji (NBS, 2022). Prva banka u Srbiji koja je uvela mobilno bankarstvo kroz aplikacije za pametne telefone je Banca Intesa, a u svetu to je "JP Morgan Chase Bank" iz SAD (Sanader, 2014.).

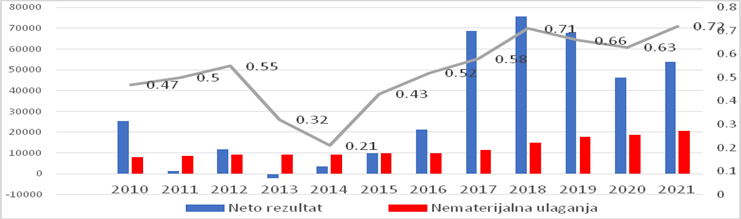

Sledeći, logički korak je analiza nematerijalnih ulaganja. Radi se o jedino javno objavljenim podacima o ulaganju u IT tehnologije, inovacijama i digitalizacijom, kao i upravljanje rizicima, ali su podaci ograničeni jer se radi o kumulativnim podacima o softverima i licencama. Rezultati istraživanja za period od 2010. do 2021. predstavljeni su grafički (Slika 1.).

Slika 1. Korelacioni koeficijent nematerijalnih ulaganja i neto rezultata za bankarski sektor za period od 2010. do 2021.

Izvor: Proračun autora na osnovu podataka Narodne banke Srbije.

Korelacija izmedju nematerijalnih ulaganja i neto rezultata za bankarski sektor Srbije je 0.74, tj. srednje jaka korelaciona veza i pozitivna. Najjača korelaciona veza je ostvarena u 2018. godini. Prema uporednim podacima iz narednog grafikona, evidento je da postoji veza između nematerijalnih investicija i neto rezultata. Medjutim, koeficijent korelacije opada uprkos uvećanim nematerijalnim ulaganjima. To samo potvrdjuje uticaj i drugih faktora koji utiču i opterećuju neto rezultat. Zabeležen je i gubitak u 2013. godini koji je nastao kao posledica oduzimanja dozvole za rad dvema bankama usled visokih rashoda otpisa plasmana. Klijenti su zbog epidemije bili prinuđeni da se okrenu elektronskom i mobilnom bankarstvu, tako da je uvođenje IPS platnog sistema pre nastanka epidemije dodatno doprineo popularizaciji istog. 27. februara 2020. godine uvedeno je instant plaćanje QR kodom na prodajnim mestima koju su sve izabrane banke implementirale u svoje m-banking aplikacije.

Empirijsko istraživanje stavova klijenata o bankarskoj ponudi u periodu pandemije

U drugom delu sprovedeno je kvantitativno istraživanje stavova klijenata o bankarskoj ponudi u periodu pandemije. Za utvrdjivanje zadovoljstva klijenata bankarskom ponudom u doba pandemije nije moguće direktno merenje, već indirektno. Kvantitativno istraživanje sprovedeno je metodom anketiranja i intervjuisanja na populaciji koji su klijenti banke na teritoriji centralne Srbije. Ovaj rad se zasniva na primeni primarnih i sekundarnih podataka. Primarni podaci su prikupljeni putem struktuiranih upitnika. Prikupljanje podataka za ovo istraživanje sprovedeno je u periodu od januara do maja 2022. godine. Istrživanje je sprovedeno medju istom grupom ljudi, tj. istraživači su sproveli neformalne intervjue i anketirali isključivo klijenate bankarskog sektora Srbije.

Broj ispitanika bio je 200, a od toga je 175 važećih anketnih upitnika, koji su korišćeni za izračunavanje važnosti parametra i motiva za kupovinu. Radi zaštite poverljivosti učesnika, podaci su šifrovani u radu. U istraživanju je sprovedena prikladna skala koju primenjuju i drugi istraživači u iste svrhe. Pitanja su zatvorenog tipa, sa unapred definisanim odgovorima. Obrada podataka je kreirana primenom statističkog računarskog paketa za društvene nauke SPSS programa.

Upitnik se sastoji od dva dela. Prvi deo upitnika odnosi se na demografske karakteristike (Set demografskih pitanja obuhvata: pol, starosnu grupu, obrazovanje ispitanika, radni staž), a drugi deo pitanja ima za cilj da otvori značajna pitanja u vezi sa mobilnim bankarstvom, kako bi dobijeni rezultati doprineli boljem sagledavanju i oceni postojećeg stanja i ponudi digitalnih usluga od strane bankarskih institucija. Upitnik u radu je razvijen pomoću Likertove petostepene skale. Pitanja u anketnom upitniku struktuirana su u dva dela, sa odgovorima iskazanim ocenama od 1 do 5 (1-uopšte se ne slažem, 2. ne slažem se, 3- nemam stav, 4 - slažem se i 5- u potpunosti se slažem) Pitanja su formulisana tako da ispituju stavove klijenata o bankarskoj ponudi i koji utiču na motivisanost kupovine bankarskih proizvoda i zadovoljstvo klijenata. (Gliem, 2003).

Rezultati istraživanja

Za statističku analizu bilo je dostupno ukupno 174 upitnika (N=174). Među anketiranima bilo je 56 osoba ženskog pola (97%) i 77 osoba muškog pola (44%). Među njima anketirano je 79 osoba starosti do 35 godina (45%), 53 osobe starosti od 35 do 45 godina (31%) i 42 osoba iznad 45 godina (24%). Podaci nam pokazuju da medju klijentima dominira mlada populacija. Što se stepena obrazovanja tiče, dominiraju zaposleni srednjeg stepena obrazovanja 108 osobe (62%), niže obrazovanje 9 osoba (5%) i 57 osoba sa završenom višom školom ili fakultetom (33%). Sa aspekta dužine radnog staža dominiraju zaposleni sa minulim stažom do 10 godina, 72 osobe (41%), zatim slede 54 osobe sa stažom do 20 godina (31%) i 48 osoba sa stažom preko 20 godina (28%).

Nakon ispitivanja demografskih karakteristika, usledilo je ispitivanje motivacionih stavova koje su ispitanici rangirali prema njihovom stepenu važnosti za odabir banke. Na osnovu testa homogenosti varijanse utvrdjujemo kod kojih pogodnosti nije prekršena pretpostavka o homogenosti varijanse (Tabela 1.). Najpoželjnija pogodnost je: cenovna pogodnost bankarske ponude (79%), Korisničko iskustvo (82%) i ugled i imidž banke (79%), to znači da postoji statistički značajna razlika izmedju srednjih vrednosti konkretne pogodnosti. Najniže rangirana pogodnost je lokacija banke (29).

Tabela 1. Test homogenosti varijanse

|

Najvažniji motivi za izbor banke? |

Levene Statistic |

df1 |

df2 |

Sig. |

|

Pozitivna iskustva bliskih osoba |

.565 |

2 |

45 |

.419 |

|

Korisničko iskustvo |

5.509 |

2 |

45 |

.006 |

|

Lokacija banke |

.369 |

2 |

45 |

.608 |

|

Cenovna pogodnost |

7.532 |

2 |

45 |

.000 |

|

Ugled i imidž banke |

4.101 |

2 |

45 |

.013 |

Izvor: Proračun autora primenom programa IBM SPPS Statistics.

Od 174 ispitanika, najviše ispitanika (59%) koristi mobilno bankarstvo, telefonski poziv koristi 4 %, a fizički odlazak u banku obavlja čak 37 %. Detaljnom segmentacijom odgovora najviše ispitanika (42%) koristi sledeće bankarske proizvode (plaćanje računa, kalkulator kurseva i uvid u trajne naloge. Rezultati razmatranja frekvencije pokazuju da klijenti najviše koriste mobilni telefon (89%), dominantna podrška je vodič kroz aplikaciju 52%, skoro svkodnevno korišćenje Interneta (79%), dok je najmanja fizička posećenost filijali banke, jednom mesečno 37%. S aspekta istraživanja lojalnosti banci, najviše ispitanika ima definisan stav oko promene banke 73% ukoliko ona ne ispuni njihova očekivanja.

Sledi set pitanja čija je namena da ispitaju važnost različitih činioca u pandemijskom periodu. Ispitanici su dobili mogućnost ocenjivanja od 1-5, gde 1- uopšte nisam zadovoljan, a 5 veoma sam zadovoljan. (Tabela 2.).

Tabela 2. Ispitivanje važnosti činilaca u pandemijskom periodu

|

Red. broj |

Istraživačko pitanje |

O C E N A |

||||

|

1 |

2 |

3 |

4 |

5 |

||

|

1. |

Da li ste zadovoljni cenom bankarske ponude? |

6% |

26% |

29% |

32% |

7% |

|

2. |

Da li smatrate da ste zaštićeni od sajber kriminala |

10% |

19% |

30% |

32% |

9% |

|

3. |

Da li ste zadovoljni ljubaznošću osoblja banke? |

7% |

9% |

11% |

39% |

34% |

|

4. |

Da li ste zadovoljni promocijom poslovanja banke u periodu pandemije? |

1% |

6% |

23% |

38% |

32% |

|

5. |

Kako ocenjujete korisničko uputstvo vaše banke sa aspekta razumljivosti primene? |

3% |

5% |

8% |

35% |

49% |

|

6. |

Koliko ste u potpunosti zadovoljni celokupnom kvalitetom bankarske usluge? |

19% |

21% |

6% |

17% |

37% |

|

7. |

Da li ste zadovoljni proširenjem bankarske ponude? |

20% |

36% |

19% |

16% |

9% |

|

8. |

Da li ste zadovoljni brzinom korisničkog interfejsa? |

4% |

19% |

27% |

33% |

17% |

Izvor: Proračun autora primenom programa IBM SPPS Statistics.

Zapažamo da je većina ispitanika, tj. 32% zadovoljna cenom bankarske ponude, 30% ispitanika nema stav da su zaštićeni od sajber kriminala, 39% je zadovolno ljubaznošću osoblja, 38% je zadovoljno promocijom poslovanja banke i 35% je zadovoljno korisničkim uputstvom sa aspekta razumljivosti primene. Veoma važno istraživačko pitanje jeste kvalitet celokupne bankarske ponude jer predstavlja svojstvo usluge koje je najteže oponašati i ima veliki uticaj na konkurentnost. Odgovori po ovom kriterijumu imaju najviše zadovoljnih ispitanika (37%).

U daljoj analizi treba proveriti tvrđenje da je proporcija ispitanika koji imaju negativan stav prema digitalnom bankarstvu manja od 45%. Testiranje ćemo izvršiti primenom SPSS procedure "Non parametring test". Promenljiva digitalno bankarstvo ima dve kategorije: 1. kategorija ispitanika koji imaju negativan odnos prema digitalnom bankarstvu i 2. kategorija ispitanika koji nemaju negativan odnos prema mobilnom bankarstvu. Rezultat testa prikazan je u tabeli.

Tabela 3. Independent Samples Test

|

Independent Samples Test |

Category |

N |

Observed Prop. |

Test Prop. |

Exact Sig. (1-tailed) |

|

|

Digitalno bankarstvo |

Group 1 |

ostali |

104 |

,59 |

,45 |

,000 |

|

Group 2 |

negativan |

70 |

,40 |

|

|

|

|

Total |

|

174 |

1,00 |

|

|

|

Izvor: Proračun autora primenom programa IBM SPPS Statistics.

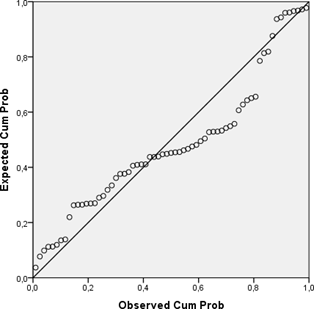

Na osnovu realizovanog nivoa značajnosti zaključujemo da prihvatamo alternativnu hipotezu da je proporcija ispitanika koji imaju negativan stav prema mobilnom bankarstvu manja od 45%. Naredna slika (Slika 2.) vizuelno potvrđuje hipotezu o normalnoj distribuciji za razvoj usluga digitalnog bankarstva.

Slika 2. Dijagram normalnosti raspodele za standardizovane reziduale

Izvor: Proračun autora primenom programa IBM SPPS Statistics.

Napomena: Zavisna varijabla: Digitalna bankarska ponuda; Nezavisna varijabla: Očekivana promenljiva: cena bankarske ponude, zaštita od sajber kriminala, ljubaznost osoblja, promotivne aktivnosti, razumljivost korisničkog uputstva i brzina korisničkog interfejsa.

Dokazano je da pretpostavke normalnosti regresione analize nisu bile narušene. Tačke leže u približno pravoj dijagonalnoj liniji od donjeg levog do gornjeg desnog uglla dijagrama. Na osnovu dijagrama raspršenosti zaključujemo sledeće: po jačini kvantitativnog slaganja veza izmedju celokupne digitalne bankarske ponude i ostalih pretpostavki je statistička, prilicne jačine, zato što su tačke blizu zamišljenog pravca koji uvek prolazi kroz tačku. Po obliku je linearna, tačke su raspoređene približno zamisljenom pravcu, a po smeru direktna i pozitivna tj. sa rastom promenljivih dolazi do digitalne bankarske ponude. Za potrebe istraživanja na nivou zemlje moguće je identifikovati digitalnu zrelost klijenta.

Tabela 4. Digitalna zrelost klijenata po etapama

|

Etape zrelosti |

Digitalna zrelost klijenata |

% |

|

Prikupljanje informacija |

Dostupnost informacija |

54 |

|

Otvaranje računa |

Proces otvaranja |

18 |

|

Uključivanje korisnika |

Dostupnost kanala distribucije bankarske ponude |

63 |

|

Day-to-day bankarstvo |

Upravljanje nalozima i bankarskim proizvodima, autorizacija, upravljanje karticama, korisnička podrška, lične finansije, transferi i plaćanja |

51 |

|

Proširena bankarska ponuda |

Kartice, gotovinski zajam, ček, menica, hipoteka, računi (devizni, štedni, oročeni) |

28 |

|

Prekid veze |

Zatvaranje naloga |

21 |

Izvor: Proračun autora primenom programa IBM SPPS Statistics.

Rezultati ankete upućuju na perspektivu klijenta koja pokazuje kako se poboljšanjem karakteristika i funcionalnošću može postići zadovoljstvo klijenta. Najmanje zadovoljstvo (18) se javlja zbog nemogućnosti otvaranja računa na daljinu. Klijenti su prosečno zadovoljni obavljanjem svakodnevnih transakcija putem digitalnih kanala.

Ograničenja istraživanja

U ovom istaživanju prisutna su izvesna ograničenja. S obzirom, da je u periodu pandemije poštovana preporuka o beskontaknim transakcijama sasvim je izvesno da dominiraju digitalni kanali distribucije bankarske ponude. Kod odgovora na pitanja koji uključuje Likertovu skalu, postoji mogućnost da pojedinci imaju različitu percepciju stvarnosti.

Zaključak i preporuke

Svetska ekonomija nakon pandemije neće biti ista, što važi i za bankarski sektor kao neodvojivi deo ekonomije. Na osnovu analize rezultata istraživanja koji su zasnovani na statističkim podacima, izvodi se zaključak da je pandemija ostavila dubok trag na bankarski sektor Srbije. Blagi porast učešća problematičnih kredita, posledica je negativnih efekata pandemije i većih dospeća kredita nakon prestanka drugog moratorijuma na otplatu kredita, negativnih uticaja pandemije virusa korona na finansijska tržišta u prvoj polovini 2020. godine, usledio je porast пораст кompozitnog pokazatelja sistemskog stresa i drugih pokazatelja finansijskog zdravlja. Pitanje zadovoljstva klijenata bankarskom ponudom u uslovima krize, pa i ove pandemijske, naročito dobija na značaju. U praksi je pravi izazov motivisati klijente da budu lojalni banci. Jedinstveno rešenje ne postoji, jer su klijenti individua, ličnost za sebe sa svojim osobenostima, a banka sui generis preduzeće, a konkurentski uslovi oštri. Najviše zabrinjava stav ispitanika, s aspekta lojalnosti banci, jer najviše ispitanika ima definisan stav oko promene banke 73% ukoliko ona ne ispuni njihova očekivanja.

Ova studija je pružila odgovor na glavna istraživačka pitanja koja su podržana u literaturi. Ishodi ovih istraživanja definišu motivacioni pristup klijenata bankarskog sektora Republike Srbije. Na osnovu rezultata analize konstatujemo da su klijenti banke najviše privučeni cenovnom pogodnošću banke, da koriste usluge mobilnog bankarstva, a od bankarskih proizvoda najviše plaćanje računa, kalkulator kurseva i uvid u trajne naloge. Možemo konstatovati da je većina ispitanika, 32% zadovoljna cenom bankarske ponude, 37% ispitanika nema stav da su zaštićeni od sajber kriminala, 42 % je zadovoljno ljubaznošću osoblja, 38% je zadovoljno promocijom poslovanja banke i 49 % je zadovoljno korisničkim uputstvom sa aspekta razumljivosti primene. Veoma važno istraživačko pitanje jeste kvalitet celokupne bankarske ponude jer predstavlja svojstvo usluge koje je najteže oponašati i ima veliki uticaj na konkurentnost. Odgovori po ovom zadatom kriterijumu jesu pozitivni i to pokazuju najviše zadovoljnih ispitanika (37%). Ova istraživanja pokazuju koje aktivnosti treba preduzeti da bi sektor bankarstva sačuvao svoju poziciju i dinamizirao svoju aktivnost. Rezultati ove analize samo potvrdjuju hipotezu, da sektor bankarstva mora da koristi pandemijski izazov kao priliku za proširenje ponude svojih proizvoda i usluga, jer 36 % klijenata nije zadovoljno proširenjem bankarske ponude, uprkos kvalitetu koji se nudi za dosadašnje proizvode. Porast onlajn trgovine i usluga koji se odobravaju „na daljinu“, kao i uvođenje novih servisa poput video onbordinga, prenosa računa i prenosa sredstava putem mobilnih telefona, pokazuju spremnost banaka i regulatora da finansijsko tržište Srbije učine savremenim i usklade ga sa najnovijim trendovima u Evropi.

Masovni prelazak na digitalne usluge i preispitivanje starih poslovnih navika ubrzaće digitalnu konkurentsku dinamiku. Da bi opstale i vršile svoju misiju, banke će morati da se prilagode novonastalim okolnostima. Da bi ubrzali digitalnu transformaciju bankarskog poslovanja rukovodioci banaka treba da se fokusiraju na sledeće prioritete: Banke treba da se opredele za strateški prioritet kroz stvaranje novih tokova prihoda, smanjenje troškova i poboljšanje korisničkog iskustva. Treba uspostaviti tehnološke i organizacione mogućnosti kako na strani ponude, tako i na strani tražnje. Na strani ponude banka treba da upravlja svojim distributivnim kanalima prodaje. Kreiranjem interfejsa, kao na primer aplikacija prodavnica, treba da budu dostupne korisnicima kroz jednostavan pristup, uključujući brzinu postupka registracije, autentifikaciju i smernice za cene. Bankarski menadžeri u Srbiji treba da stvore povoljnije radno okruženje. Bankarski menadžeri treba da preduzmu više mera da bi podržali svoje zaposlene. Banke treba da nastave sa stručnim usavršavanjem svojih zaposlenih kroz vebinare, digitalne kurseve radi boljeg pružanja usluga klijentima. Pandemija COVID-19 primorala je bankarske klijente da prihvate digitalnu bankarske proizvode i usluge na daljinu. Usredsredjenost na klijenta može se poboljšati kroz

1. prilagodjenu bankarsku ponudu ka digitalnim proizvodima, uslugama i operacijama, 2. adaptacija u smislu postojećih linija poslovanja relevantim kupcima u skladu sa postojećim propisima i 3. implementiranje inovacija u vidu novih, boljih i bezbednijih digitalnih rešenja i boljeg korisničkog iskustva. Što je banka opremljenija, to i klijenti imaju više poverenja u nju. Rezultati sprovedenog istraživanja pokazuju da digitalne transformacije imaju uzlazni trend i da menjaju sliku tradicionalnih banaka. Najevidentnije koristi za klijenta jesu od pristupa servisu pa sve do sagledavanja efekata digitalne transakcije. Ostaje otvoreno pitanje za bankarske menadžere, da li će bankarski sektor biti otporniji u budućnosti i koliko će digitalizacija ubrzati proces ekonomskog oporavka, kao i kako poboljšati digitalnu bankarsku ponudu.

Reference

2. AtKearney, E. 2014. Going Digital: The Banking Transformation Road Map. (dostupno na web sajtu: https://www.atkearney.com/).

3. Bozovic, J. 2016. Mobile banking in Kosovo and Metohija - Status and Potential. Journal of Research in Business, Economics and Man, 5(2): 531-

542. (dostupno na web sajtu: http://www.scitecresearch.com/jouragementnals/index.php/jrbem/article/view

/561).

4. Beck, T. 2020. Finance in the times of coronavirus. In: Baldwin, R. & Mauro,

B.W. (eds.) Economics in the Time of COVID-19 (pp. 73-76). London: Centre for Economic Policy Research.

5. Darjana, D., Wiryono, S.K. i Koesrindartoto 2022. The COVID – 19 Pandemic Impact on Banking Sector, Asian Economics Letters, Vol 3. (31). (dostupno na web sajtu: https://a-e-l.scholasticahq.com/article/29955-the- covid-19-pandemic-impact-on-banking-sector).

6. Ercegovac, R. 2002. Financijske pretpostavke ekonomskog rasta u tranzicijskim ekonomijama, Zbornik radova Pravnog fakulteta u Splitu, 39 (3- 4): 491-502.

7. ESRB. 2020. European Systemic Risk Board, Systemic cyber-Risk, February 2020. (dostupno na web sajtu: https://www.esrb.europa.eu/pub/pdf/reports/esrb.report200219systemiccyberr isk~101a09685e.en.pdf?fdefe8436b08c6881d492960ffc7f3a9)

8. Gavrilović, K., i Vučeković, M. 2020. Impact and Consequences of the COVID-19 Virus on the Economy of the United States, International Review, No. 3-4: 56-64.

9. Gertler, P. J., Martinez, S., Premand, P., Rawlings, L. B. i Vermeersch, C. M.

J. 2011. Impact evaluation in practice. World Bank.

10. Gliem, J. A., i Gliem, R. R. 2003. Calculating, interpreting, and reporting Cronbach’s alpha reliability coefficient for Likert-type scales. Midwest Research-to-Practice Conference in Adult, Continuing, and Community Education.

11. Haldar, A., i Sethi, N. 2021. The news affects Covid-19 on the global financial market volatility. Bulletin of Monetary Economics and Banking, Special Issue 2021, 33–58.

12. Jaubert, M., Marcu, S., Ullrich, M., Malbate, J. B., i Dela, R. 2014. The banking transformation roadmap. (dostupno na web sajtu: https://www.kearney.com/financial-services/article?/a/going-digital- thebanking-transformation-roadmap).

13. Krishanan, D., Khin, A. A., Teng, K. L. L. i Chinna, K. 2016. Consumers’ Perceived Interactivity & Intention to Use Mobile Banking in Structural Equation Modeling. International Review of Management and Marketing, 6 (4), 883–890. (dostupno na web sajtu: https://econjournals.com/index.php/irmm/article/view/3202).

14. KPMG, 2020. New distribution channels reconfiguring the banking landscape, London.

15. Lightico. (dostupno na web sajtu: https://www.lightico.com/blog/coronavirus- covid-19-and-the-banking-industry-impact-and-solutions/).

16. WHO Coronavirus Disease (COVID-19) Dashboard, World Health Organization. (dostupno na web sajtu: https://covid19.who.int/, accessed on 16 July 2020.).

17. Narayan, P. K. 2020. Oil price news and COVID-19—Is there any connection? Energy Research Letters, 1(1), 13176. (dostupno na web sajtu: https://doi.org/10.46557/001c.13176).

18. Narodna banka Srbije (NBS). Godišnji izveštaji o monetarnoj politici. (dostupno na web sajtu: https://www.nbs.rs/export/sites/NBSsite/documents/publikacije/mp/monetarn apolitikaI2021.pdf).

19. Radić, V. i Radić, N. 2020. Faktori koji će oblikovati poslovne strategije posle pandemije korona virusa, Kvalitet & izvrsnost, 2020 (11-12), 36-41.

20. Ramasamy, K. 2020. Impact analysis in banking, insurance and financial services industry due to covid-19 pandemic. Pramana Research Journal, 10, 8,19-29.

21. Racickas, E., Vasiliauskaite, A. 2012. Classification of Financial Crises and their Occurance Frequency in Global Financial Markets, Nr. 4, Kaunas University of Technology

22. Rizwan, S. M., Ahmad, G., Ashraf, D. 2020. Systemic risk: The impact of COVID-19. Finance Research Letters, ISSN 1544-6123. (dostupno na web

sajtu: https://doi.org/10.1016/j. frl.2020.101682 PWC (2020) COVID-19 - Economic response measures).

23. Sanader, D. 2014. Mobilno bankarstvo: novi trend u savremenom bankarskom sektoru, Bankarstvo, (5), 86-109.

24. Taylor N. R. 2018. “Bank of America finally sees mobile deposits surpass in- person transactions,” The Street. 2018 (16).

25. Terkan, R., i Ucar, O. 2020. The Relationships between Information and Practices of Teaching Staff that Give Courses at Educational Programs during the COVID 19 Pandemic with Regards to Distance Learning. International Review of Management and Marketing, 10(6), 29–36. (dostupno na web sajtu: https://econjournals.com/index.php/irmm/article/view/10765).

26. Thomas, D. i Morris, S. 2020. A giant bonfire of taxpayersʹ money: fraud and the UK pandemic loan scheme, Financial Times, London.

27. Twilio, 2020. COVID-19 Digital Engagement Report, San Francisco.

28. Worldbank. (dostupno na web sajtu: https://documents1.worldbank.org/curated/en/965271619455150688/pdf/Sub dued-Recovery-Serbia-Country-Note.pdf).

Objavljeno u

God. 9 Br. 1 (2023)

Ključne reči

🛡️ Licenca i prava korišćenja

Ovaj rad je objavljen pod Creative Commons Attribution 4.0 International (CC BY 4.0).

Autori zadržavaju autorska prava nad svojim radom.

Dozvoljena je upotreba, distribucija i adaptacija rada, uključujući i u komercijalne svrhe, uz obavezno navođenje originalnog autora i izvora.

Zainteresovani za slična istraživanja?

Pregledaj sve članke i časopise