PROCENJIVANJE PDV EFIKASNOSTI U ZEMLJAMA BENELUKSA

Apstrakt

Relevantnost poreza na dodatu vrednost ogleda se u generisanju značajne količine prihoda i suzbijanju poreske evazije. Svrha istraživanja je usmerena ka procenjivanju prikupljenih prihoda i merenju efikasnosti naplate PDV prihoda u zemljama Beneluksa (Belgija, Holandija i Luksemburg) za vremenski period 2011-2020. godine. Empirijski rezultati istraživanja ukazuju da je prosečna PDV efikasnost iznosila 59.84% u posmatranim zemljama. pri čemu je najveći stepen efikasnosti zabeležen u Luksemburgu, a najmanja vrednost u Belgiji. Panel regresioni rezultati pokazuju da ekonomski rast, finalna potrošnja, državni rashodi i PDV prihodi pozitivno utiču na PDV efikasnost u posmatranim zemljama. Istovremeno, varijable poput nezaposlenosti i inflacije, kao i standardna PDV stopa imaju negativan efekat na efikasnost PDV prihoda. Dobijeni empirijski nalazi mogu biti od pomoći kreatorima ekonomske politike u analiziranim zemljama prilikom profilisanja i prilagođavanja poreske politike sa stanovišta poreza na dodatu vrednost.

Članak

Uvod

Države širom sveta imaju poteškoća sa prikupljanjem zahtevanog nivoa poreskih prihoda za finansiranje planiranih aktivnosti (Mu et al., 2022). Potencijalni problem prikupljanja prihoda naročito dolazi u kriznim momentima, kada usporava ekonomska aktivnost i dovodi do negativnih tendencija u kretanju fundamentalnih makroekonomskih indikatora. Pitanje efikasnosti prikupljanja i naplate prihoda je važno za sve fiskalne vlasti, pri čemu je neophodno utvrditi glavne generatore poreskih prihoda u državnim budžetima. Radi obezbeđivanja javnih usluga i pokrivanja javnih potreba, kreatori fiskalnih vlasti moraju stvoriti odgovarajući poreski sistem koji će generisati potreban nivo prihoda na poreskoj, ali i neporeskoj osnovi. Adekvatno upravljanje prihodnom stranom budžeta je preduslov za optimalno planiranje i izvršenje projektovanih rashoda.

Prikupljanje poreza predstavlja značajan instrument u osiguranje ekonomske stabilnosti i razvoja (Majerová, 2016), kao i najvažnija stavka državnih budžetskih prihoda (Kubjatkova et al., 2021). Sredstva od poreza se mogu koristiti za usmeravanje privrede ka realizaciji specifičnih ciljeva (Kowal, Przekota, 2021). U skladu sa tim, poreski prihodi treba da omoguće sredstva za odgovarajuću infrastrukturu, zdravstvo, obrazovanje, kulturu, zaposlenost, raspodelu društvenog dohotka i javnu bezbednost. (Dobrovič et al., 2021). Slično, Barbu et al. (2022) identifikuje poreske prihode kao glavni izvor finansiranja državnih buxeta za ulaganja u javnu infrastrukturu. Kako bi se poboljšalo prikupljanje poreskih prihoda, pored odgovarajućeg institucionalnog i zakonodavnog okvira, neophodno je unaprediti kapacitete poreske administracije, kao i efikasnost njihovih aktivnosti (Ramírez-Álvarez, Carrillo-Maldonado, 2020). Takođe, pitanje prikupljanja poreza je esencijalno za fiskalne vlasti i ono je uslovljeno strukturom poreskog sistema određene zemlje. Naime, struktura poreskih sistema zemalja u razvoju i nerazvijenih zemalja je prvenstveno opredeljena ka posrednim porezima, odnosno porezima na potrošnju. S druge strane, poreski sistemi razvijenih zemalja imaju daleko veće učešće neposrednih poreza zbog znatno više dohodne osnovice koja podleže oporezivanju. Pored ozbiljnih ograničenja zaduživanja i prepreka za povećanjem resursa putem podizanja fiskalnog pritiska, ogroman rast obima javne potrošnje u većini razvijenih zemalja ukazuje da kreatori ekonomskih politika moraju unaprediti efikasnost javnog sektora (Cordero et al., 2021). Ovo pitanje je značajno za upravljanje poreskim prihodima i njihovo efikasno alociranje u produktivne svrhe.

Oporezivanje potrošnje u većini zemalja širom sveta je bazirano na porezu na dodatu vrednost i porezu na promet (Sokolovska, Sokolovskyi, 2015). Iz tog razloga, porez na dodatu vrednost dobija sve više na značaju u empirijskim merenjima i analizama efekata na određene makroekonomske indikatora. Tóth et al. (2021) navodi da uloga poreza na potrošnju predstavlja jedno od najvažnijih pitanja u okviru debata oko optimalne poreske strukture sa aspekta efikasnosti i pravičnosti. Acosta-Ormaechea et al. (2019) ističe da kreatori ekonomske politike neretko favorizuju poreze na potrošnju za podsticanje ekonomskog rasta u odnosu na neposredne poreze na primeru 70 ekonomija.

Struktura rada obuhvata četiri segmenta. Posle uvodnog razmatranja, sledi pregled teorijskih i empirijskih nalaza koji su povezani sa porezom na dodatu vrednost sa stanovišta naplate i efikasnosti prikupljenih prihoda. Treći segment rada podrazumeva metodološki okvir koji obuhvata uzorak, odabir posmatranih varijabli, definisanje hipoteza, primena panel testova radi selektovanja odgovarajućeg empirijskog modela. Četvrti segment rada uključuje merenje i ocenjivanje efekata odabranih varijabli na PDV efikasnost u zemljama Beneluksa. Poslednji segment rada podrazumeva zaključna razmatranja i preporuke za kreatore ekonomske politike zemalja Beneluksa.

Teorijski okvir istraživanja

Suočavajući se sa izazovima prikupljanja sredstava i pokrivanja narastajućih potreba, mnoge zemlje uvode različite poreske oblike, uključujući i porez na dodatu vrednost (Aizenman, Jinjarak, 2008). Porez na dodatu vrednost je postao najčešći porez na potrošnju širom sveta (Giesecke, Tran, 2012), pri čemu Keen (2013) ističe da je ovaj poreski oblik implementiran u više od 150 zemalja širom sveta. Porez na dodatu vrednost, kao zamena za porez na promet, ističe se kao efikasan poreski oblik, odnosno, instrument koji generiše i povećava poreske prihode (Hoseini, Briand, 2020). Prema evidenciji OECD-a, na kraju 2018. godine, taj broj je povećan na 168 zemalja koje su implementirale PDV u poreske sisteme (OECD, 2018). Teorija predviđa porez na dodatu vrednost kao efikasan poreski oblik, što predstavlja jedan od priamrnih razloga za rapidno implementiranje ovog poreskog oblika širom sveta (Adhikari, 2020). O značaju poreza na dodatu vrednost sa aspekta generisanja prihoda govore Feltenstein et al. (2022) i Morrow et al. (2022), koji naglašavaju da porez na dodatu vrednost predstavlja glavni izvor poreskih prihoda. Takođe, Lin (2008) ističe da ovaj poreski oblik generiše značajno više prihoda u odnosu na ostale poreske oblike, odnosno predstavlja najstabilniji i najproduktivniji oblik od svih komponenti poreskog sistema (Abshari et al., 2021). Shodno tome, porez na dodatu vrednost bi trebalo da bude poreski oblik kojim se postiže veća ekonomska efikasnost u odnosu na alternativne posredne poreze (Mascagni et al., 2021). Istovremeno, ovaj poreski oblik nije pogodan kao instrument raspodele dohotka (Shiraishi, 2022). U zemljama bez velikih administrativnih ograničenja, ovaj poreksi oblik prvenstveno treba da služi za efikasno i predvidivo prikupljanje prihoda (Cnossen, 2012).

Efikasan poreski sistem često karakteriše visok stepen naplate poreza uz prihvatljive troškove naplate (Babici et al., 2019). Posmatrajući strukturu PDV sistema, Kalyva et al. (2016) naglašava jednostavan sistem oporezivanja sa ograničenom upotrebom sniženih stopa. Uvođenje poreza na dodatu vrednost podrazumeva odgovarajući ekonomski kapacitet u pogledu apsorbovanja potencijalnih cenovnih oscilacija. Benkovskis i Fadejeva (2014) navode da su stope poreza na dodatu vrednost važne za potrošnju, ali i nivo cena, kao i da kretanje, odnosno promena PDV stopa može imati suštinske implikacije na stopu inflacije. U skladu sa tim, Milenković et al. (2020) potvrđuju statistički značajan uticaj poreza na dodatu vrednost na stopu inflaciji u Republici Srbiji. Campos-Vázquez i Medina-Cortina (2019) navode da je manji stepen disperzija cena prisutan na tržištima sa izraženom konkurencijom. Pored mogućeg cenovne oscilacije na opštem nivou, porez na dodatu vrednost je zahvalan poreski oblik sa stanovišta prikupljanja prihoda i jačanja poreske discipline. Chan et al. (2017) navodi da sistem poreza na dodatu vrednost ima pozitivne efekte na disciplinu izvršne vlasti u pogledu prikupljanja i upravljanja poreskim prihodima. Jačanje poreske discipline predstavlja esencijalan zadatak za fiskalne vlasti širom sveta, imajući u vidu postojanje problema poreske evazije (Martinez et al., 2022). U istraživanju autora Baum et al. (2017) potvrđena je statistički značajna veza između prikupljanja prihoda i kapaciteta poreske administracije. Prema autorima Capasso et al. (2021) važno je obezbediti snažne fiskalne institucije koje su od suštinskog značaja radi osiguranja pozitivnog stava javnosti prema plaćanju poreza. Takođe, autori Lin i Jia (2019), kao i Ndubula i Matiku (2021) u svojim studijama ukazuju da su edukacija o porezu i poreske stope usko vezane za performanse prikupljenih prihoda.

Postoji određeni broj teorijskih i empirijskih istraživanja koja su bila fokusirana na efikasnost poreza na dodatu vrednost (Zídková, 2014; Tagkalakis, 2014; Baum et al., 2017; Bostan et al., 2017; Hodžić, Celebi, 2017; Đorđević et al., 2019; Hodroyiannis and Papaoikonomou, 2020; Kowal, Przekota, 2021). Autori Đorđević et al. (2021) ističu da je najveća efikasnost naplate PDV moguća ako su mere fiskalne politike korelisane sa ekonomskim i strukturnim politikama ostvarujući snažan sinergetski efekat. Zídková (2014) potvrđuje pozitivan odnos između finalne potrošnje i ukupnog PDV jaza u dvadeset četiri EU zemlje, dok Tagkalakis (2014) ističe da poboljšanje ekonomskih uslova unapređuje efikasnost PDV-a. S druge strane, empirijska analiza Bostan et al. (2017) prikazuje iznenađujuće rezultate koji potvrđuju da ne postoji statistički značajna razlika između PDV stope i PDV prihoda, kao i negativan uticaj PDV stope na fiskalnu efikasnost Rumunije za vremenski period 2006-2014. godine. Acosta-Ormaechea i Morozumi (2021) naglašavaju da povećanje PDV-a pozitivno utiče na dugoročni rast, samo u slučaju da je poboljšana naplata prikupljenih prihoda, ali ne i standardna PDV stopa. Takođe, Hodroyiannis and Papaoikonomou (2020) su utvrdili da povećanje PDV prihoda i njihove efikasnosti može biti realizovana putem veće upotrebe plaćanja kartica u zemljama unutar Evrozone za vremenski period 2006-2016. godine.

Budući da je cilj istraživanja usmeren ka utvrđivanju PDV efikasnosti u zemljama Benelusa, dobijeni empirijski rezultati mogu biti lukrativni za fiskalne vlasti posmatranih zemalja prilikom kreiranja i profilisanja poreskih politika. Doprinos ovog istraživanja podrazumeva da kreatori ekonomske vlasti mogu uvažiti i primeniti empirijske nalaze kao vodič prilikom formulisanja politike i sistema poreza na dodatu vrednost. Na taj način, optimalni empirijski model PDV efikasnosti doprineće maksimalnom prikupljanju prihoda uz minimalne štetne implikacije na ekonomiju.

Metodološki okvir istraživanja

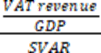

Procenjivanje poreske efikasnosti je oduvek bila u fokusu istraživanja javnih finansija, kako na nacionalnom, tako i međunarodnom nivou (Mukherjee, 2020). Metodologija ispitivanja PDV efikasnosti zahteva prikupljanje podataka o prihodima od PDV-a u odnosu na bruto domaći proizvod (BDP), standardnu stopu PDV-a, finalnu potrošnju i indeks potrošačkih cena (CPI). Poslednjih godina istraživanja o PDV efikasnost u Evropskoj uniji je povezana sa modelom koji je razvio Keen (2013). To utvrđuje efikasnost povezujući stvarne prihode od PDV-a sa teoretskim prihodima od PDV-a. Na osnovu koncepta Tanzi and Davoodi (2000), PDF efikasnost se može izračunati putem tradicionalnog pristupa merenja:

VAT efficiency =  (1)

(1)

Istovremeno, koeficijent PDV efikasnosti, koji se neretko u literaturi označava oznakom C, može se izračunati i prema sledećoj matematičkoj formuli:

C-efficiency=  (2) PV = svr x (FC – V) (3)

(2) PV = svr x (FC – V) (3)

V – realizovani PDV prihodi, PV – teorijski (pretpostavljeni) PDV prihodi, SVAR – standardna PDV stopa, FC – finalna potrošnja.

Pokazatelj C-efikasnost PDV-a pokazuje koji procenat finanlne potrošnje je prikupljen za svaki procentni poen standardne stope poreza na dodatu vrednost (Cnossen, 2015).

Optimalni koeficijent PDV efikasnosti od 100 procenata treba razmatrati totalno efikasnim u slučaju kada je poreska osnovica obuhvaćena proporcionalnom poreskom stopom. U slučaju postojanja snižene PDV stope na određena dobra i usluge, vrednost datog pokazatelja biće ispod 100 procenata (Hodžić, Celebi, 2017). Nakon izračunavanja ovih indikatora/koeficijenata, moguće je utvrditi i PDV jaz, kao razliku između ostvarivog prihoda od PDV-a (teorijskog) i realnog prihoda od PDV-a da bi se identifikovalo njegovo povećanje odnosno smanjenje u vremenu, kroz stopu PDV jaza. Na osnovu metodološkog okvira istraživanja baziranog na istraživačkim konceptima Keen (2013) i Popa i Botos (2021), razvijene su sledeće hipoteze:

H0: Makroekonomski faktori značajno utiču na PDV efikasnost u zemljama Beneluksa.

H1: Stopa ekonomskog rasta pozitivno utiče na PDV efikasnost u zemljama Beneluksa.

H2: Stopa finalne potrošnje pozitivno utiče na PDV efikasnost u zemljama Beneluksa.

H3: Stopa nezaposlenosti negativno utiče na PDV efikasnost u zemljama Beneluksa.

H4: Stopa inflacije negativno utiče na PDV efikasnost u zemljama Beneluksa. H5: Državni rashodi pozitivno utiču na PDV efikasnost u zemljama Beneluksa.

H6: Veće standardne PDV stope dovode do manje PDV efikasnosti u zemljama Beneluksa.

H7: Veći PDV prihodi doprinose većoj PDV efikasnosti u zemljama Beneluksa.

Empirijski okvir merenja i ocenjivanja PDV efikasnosti u zemljama Beneluksa je izvršen na osnovu istraživačkog koncepta autora Keen (2013) i Popa i Botos (2021), koji posmatra PDV prihode, standardnu PDV stopu, kao i finalnu potrošnju kao ključni pokazatelj prilikom merenja efekta indirektnog oporezivanja, tj. poreza na potrošnju. U radu je predstavljen regresioni model koji podrazumeva zavisnu varijablu EF i uticaj nezavisnih varijabli poput BDP, FP, NEZ, INF, DR, PDV stopa i PDV prihodi (Tabela 1).

Tabela 1. Odabir eksplanatornih varijabli

|

Varijable |

Simbol |

Kalkulacija |

Očekivani efekat |

|

Bruto domaći proizvod |

BDP |

godišnja stopa |

+ |

|

Finalna potrošnja |

FP |

% učešće u BDP |

+ |

|

Nezaposlenost |

NEZ |

godišnja stopa |

- |

|

Inflacija |

INF |

godišnja stopa |

- |

|

Državni rashodi |

DR |

% učešće u BDP |

+ |

|

Standardna PDV stopa |

PDVs |

godišnja stopa |

- |

|

PDV prihodi |

PDVp |

% učešće u BDP |

+ |

Izvor: Ilustracija autora

Na osnovu panel konstrukcije Brooks (2008), regresioni model je predstavljen kao:

Yit = α + βxit + µit (4)

Yit – zavisna varijabla (EF) α - konstanta

βxit - koeficijenti nezavisnih varijabli (BDP, FP, NEZ, INF, DR, PDVs, PDVp) i – 3 zemlje (Belgija, Holandija i Luksemburg)

t – 2011-2020

µit - rezidual

EF – PDV efikasnost; BDP – stopa rasta bruto domaćeg proizvoda; FP – finalna potrošnja; NEZ – stopa nezaposlenosti; INF – stopa inflacije; DR – državni rashodi; PDVs – standardna PDV stopa; PDVp – PDV prihodi.

Empirijski rezultati i diskusija

U okviru ovog segmenta rada, izvršena je kalkulacija pokazatelja PDV efikasnosti u zemljama Beneluksa za vremenski period 2011 – 2020. Dobijene vrednosti posmatranog indikatora predstavljaju preduslov za panel ocenjivanje efekata eksplanatornih varijabli.

Tabela 2. Komparativni prikaz PDV efikasnosti u zemljama Beneluksa

|

Godina |

Belgija |

Holandija |

Luksemburg |

|

2011 |

47.83 |

51.18 |

92.44 |

|

2012 |

48.14 |

46.79 |

88.95 |

|

2013 |

47.02 |

46.98 |

86.72 |

|

2014 |

46.77 |

47.19 |

83.69 |

|

2015 |

45.98 |

48.73 |

78.33 |

|

2016 |

47.02 |

51.81 |

77.14 |

|

2017 |

47.05 |

52.35 |

78.23 |

|

2018 |

46.80 |

52.48 |

76.84 |

|

2019 |

47.14 |

55.43 |

75.96 |

|

2020 |

44.79 |

57.41 |

78.95 |

Izvor: Kalkulacija autora

Na osnovu rezultata iz Tabele 2, može se primetiti da je prosečna PDV efikasnost najviša u Luksemburgu (81.73%) u odnosu na Belgiju (46.85%) i Holandiju (51.04%), gde su vrednosti posmatranog indikatora znatno manje. Analizirajući po godinama, PDV efikasnost je najviše porasla u 2012. godini u Holandiji (+6.32%), zatim 2020. godine u Luksemburgu (+3.94%), odnosno 2016. godine u Belgiji (+2.26%). Ukoliko se analizira relativni pad ovog indikatora, uočava se da je PDV efikasnost najviše opala u Holandiji u 2012. godini (-8.58%), zatim Luksemburgu (-6.41%), kao i 2020. godine u Belgiji (-4.98%).

Za merenje uticaja makroekonomskih faktora na elastičnost i efikasnost poreza na dodatu vrednost u zemljama Beneluksa, u okviru ovog istraživanja, korišćeni su podaci iz sekundarnih izvora podataka, koji se odnose na makroekonomske pokazatelje (bruto društveni proizvod – BDP, nezaposlenost, finalna potrošnja, inflacija, državni rashodi). Svi podaci su prikupljeni sa službenih stranica vodećih međunarodnih institucija, tako da je većina podataka u istraživanju, preuzeto sa stranica Međunarodnog monetarnog fonda (Internationl Monetary Fund) i Svetske banke (World Bank). U istraživanju se koriste podaci za period od 2011. – 2020. godine, a odnose se na zemlje Beneluksa. Pre samog ispitivanja i ocenjivanja uticaja makroekonomskih faktora na PDV elastičnost i PDV efikasnost, potrebno je utvrditi potencijalne razlike u nivou posmatranih pokazatelja između analiziranih zemalja Beneluksa (Belgija, Holandija i Luksemburg) za vremenski period 2011.-2020. godine.

Tabela 3. Procenjivanje razlika u nivou PDV efikasnosti

|

EF |

W = Wilks' lambda |

L = Lawley-Hotelling trace |

|||

|

P = Pillai's trace |

R = Roy's largest root |

||||

|

Source |

Statistic |

F(df1) |

F(df2) |

F |

Prob>F |

|

W |

0.1792 |

2.0 |

27.0 |

61.82 |

0.0000 |

|

P |

0.8208 |

2.0 |

27.0 |

61.82 |

0.0000 |

|

L |

4.5789 |

2.0 |

27.0 |

61.82 |

0.0000 |

|

R |

4.5789 |

2.0 |

27.0 |

61.82 |

0.0000 |

|

Residual |

27 |

||||

|

Total |

29 |

||||

Izvor: Kalkulacija autora

Tabela 3 prikazuje rezultate multivarijane analize za zemlje Beneluksa u pogledu procene nivoa razlika vrednosti PDV elastičnosti i PDV efikasnosti za vremenski period 2011. - 2020. godine. Na osnovu dobijenih vrednosti Pillai's Trace = 0.000 za odabranu varijablu PDV efikasnost, može se zaključiti da postoji statistički značajna razlika u nivou PDV efikasnosti u navedenim zemljama za analizirani vremenski period.

Nakon utvrđivanja razlika u nivou PDV efikasnosti u zemljama Beneluksa, sledi ispitivanje i ocenjivanje uticaja odabranih makroekonomskih faktora na PDV efikasnost panel nivou za vremenski period 2011.-2020. godine. Panel procena je izvršena na osnovu modela slučajnih efekata i modela fiksnih efekata. Istovremeno, prikazana je panel uzročnost, odnosno kauzalnost između makroekonomskih faktora i PDV efikasnosti. Kao uslov odgovorajućeg regresionog modela, potrebno je sprovesti testiranje stacionarnosti, kao i utvrditi da li postoji problem multikolinearnosti, odnosno naglašene korelisanosti između odabranih nezavisnih varijabli.

U Tabeli 4 prikazani su različiti panel testovi stacionarnosti (LLC test, BTtest and H-T test) na primeru tri panela (Belgija, Holandija i Luksemburg) koji su primenjeni radi ispitivanja i identifikovanja trenda stacionarnosti uključenih varijabli. Rezultati ukazuju na stacionarnost prvog reda kod većine varijabli na nivou značajnosti 0.05. Sledi ispitivanje međusobne korelisanosti eksplanatornih varijabli primenom VIF testa.

Tabela 4. Testovi stacionarnosti

|

Paneli sadrže jedinične korene |

||||||||

|

Paneli su stacionarni |

||||||||

|

Variables |

LLC test |

P- value |

Breitung test |

P- value |

Harris- Tzavalis test |

P- value |

Hadri LM test |

P- value |

|

EF |

-1.38 |

0.643 |

-1.41 |

0.205 |

0.79 |

0.645 |

5.98 |

0.000 |

|

ΔEF |

-5.42 |

0.041 |

-5.63 |

0.000 |

-0.18 |

0.001 |

-0.47 |

0.681 |

|

BDP |

-2.60 |

0.000 |

-1.81 |

0.036 |

0.19 |

0.000 |

0.18 |

0.426 |

|

ΔBDP |

-1.16 |

0.000 |

-1.66 |

0.048 |

-0.18 |

0.000 |

0.65 |

0.257 |

|

FP |

-2.53 |

0.019 |

-1.09 |

0.862 |

0.83 |

0.735 |

6.18 |

0.000 |

|

ΔFP |

-4.89 |

0.038 |

-1.28 |

0.098 |

-0.28 |

0.002 |

-0.41 |

0.656 |

|

NEZ |

-6.31 |

0.000 |

-0.97 |

0.117 |

0.88 |

0.537 |

4.39 |

0.000 |

|

ΔNEZ |

-5.87 |

0.000 |

-1.31 |

0.096 |

-0.61 |

0.003 |

2.14 |

0.016 |

|

INF |

-5.35 |

0.000 |

3.09 |

0.992 |

0.92 |

0.689 |

7.98 |

0.000 |

|

Δ INF |

-7.56 |

0.000 |

-0.68 |

0.248 |

-0.34 |

0.001 |

-0.46 |

0.679 |

|

DR |

-4.07 |

0.000 |

-1.34 |

0.091 |

0.47 |

0.051 |

1.17 |

0.120 |

|

ΔDR |

-6.32 |

0.000 |

-1.51 |

0.066 |

-0.27 |

0.001 |

1.16 |

0.122 |

|

PDVs |

-5.39 |

0.048 |

0.5 |

0.000 |

0.46 |

0.047 |

4.31 |

0.000 |

|

ΔPDVs |

-2.47 |

0.905 |

-0.48 |

0.314 |

-0.07 |

0.000 |

0.45 |

0.325 |

|

PDVp |

-0.82 |

0.721 |

-1.13 |

0.872 |

0.71 |

0.435 |

5.07 |

0.000 |

|

ΔPDVp |

-4.71 |

0.006 |

-1.77 |

0.038 |

-0.05 |

0.000 |

-0.82 |

0.793 |

Izvor: Kalkulacija autora

Rezultati VIF testa (Tabela 5) prikazuju prosečnu vrednost od 2.39, što dovodi do zaključka da ne postoji problem multikolinearnosti između odabranih eksplanatornih varijabli (vrednost manja od 4). Imajući u vidu da su ispunjeni svi preduslovi za kreiranje odgovarajućeg panel regresionog modela, sledi komparativni prikaz modela slučajnih efekata i modela fiksnih efekata.

Tabela 5. VIF test - test multikolinearnosti

|

Varijable |

VIF |

|

BDP |

1.81 |

|

FP |

2.68 |

|

NEZ |

2.95 |

|

INF |

2.52 |

|

DR |

3.68 |

|

PDVs |

1.77 |

|

PDVp |

1.32 |

|

Mean VIF |

2.39 |

Izvor: Kalkulacija autora

Na osnovu rezultata modela slučajnih efekata (Tabela 6), može se uočiti statistički značajan uticaj eksplanatornih varijabli, odnosno BDP-a, finalne potrošnje, nezaposlenosti, inflacije, državnih rashoda, PDV stope i PDV prihoda, na PDV efikasnost u zemljama Beneluksa za vremenski period 2011. - 2020. godine. Analizirajući karakter i intenzitet uticaja, primetno je da varijable BDP, FP, DR i PDV prihodi pozitivno i statistički značajno utiču na PDV efikasnost u posmatranim zemljama, što podrazumeva da njihov rast doprinosi povećanju efikasnosti naplate PDV-a. S druge strane, varijable NEZ, INF i PDV stopa imaju negativan i statistički značajan uticaj na PDV efikasnost, što implicira da njihovo povećanje rezultira padom efikasnosti naplate PDV-a. Visoka vrednost koeficijenta determinacije R-squared (0.876) ukazuje da je model adekvatno dizajniran, kao i Prob F (0.000) na validnost postavljenog empirijskog modela.

Tabela 6. Model slučajnih efekata

|

Varijable |

Model slučajnih efekata (RE) |

Efekat + 1% |

Efekat + 10% |

|

ΔBDP |

0.172 (0.000) |

+0.17% |

1.72% |

|

ΔFP |

0.895 (0.007) |

+0.89% |

+8.95% |

|

ΔNEZ |

-0.212 (0.000) |

-0.21% |

-2.12% |

|

ΔINF |

-0.159 (0.032) |

-0.16% |

-1.59% |

|

ΔDR |

0.124 (0.000) |

+0.12% |

+1.24% |

|

ΔPDVs |

-0.583 (0.000) |

-0.58% |

-5.83% |

|

ΔPDVp |

0.518 (0.000) |

+0.52% |

+5.18% |

|

R-squared |

0.876 |

||

|

Model validity |

0.000 |

||

Izvor: Kalkulacija autora

Na osnovu rezultata modela fiksnih efekata (Tabela 7), može se konstatovati statistički značajan uticaj eksplanatornih varijabli, odnosno BDP-a, finalne potrošnje, nezaposlenosti, inflacije, državnih rashoda, PDV stope i PDV prihoda, na PDV efikasnost u zemljama Beneluksa za vremenski period 2011. - 2020. godine. Analizirajući karakter i intenzitet uticaja, primetno je da varijable BDP, FP, DR i PDV prihodi pozitivno i statistički značajno utiču na PDV efikasnost u posmatranim zemljama, što podrazumeva da njihov rast doprinosi povećanju efikasnosti naplate PDV-a. S druge strane, varijable NEZ, INF i PDV stopa imaju negativan i statistički značajan uticaj na PDV efikasnost, što implicira da njihovo povećanje rezultira padom efikasnosti naplate PDV-a. Visoka vrednost koeficijenta determinacije R-squared (0.924) ukazuje da je model postavljen na odgovarajući način, kao i Prob F (0.000) na validnost definisanog empirijskog modela.

Tabela 7. Model fiksnih efekata

|

Varijable |

Model fiksnih efekata (FE) |

Efekat + 1% |

Efekat + 10% |

|

ΔBDP |

0.204 (0.000) |

+0.20% |

2.04% |

|

ΔFP |

0.958 (0.002) |

+0.96% |

+9.58% |

|

ΔNEZ |

-0.216 (0.000) |

-0.22% |

-2.16% |

|

ΔINF |

-0.147 (0.000) |

-0.15% |

-1.47% |

|

ΔDR |

0.159 (0.004) |

+0.16% |

+1.59% |

|

ΔPDVs |

-0.597 (0.000) |

-0.60% |

-5.97% |

|

ΔPDVp |

0.592 (0.000) |

+0.59% |

+5.92% |

|

R-squared |

0.924 |

||

|

Model validity |

0.000 |

||

Izvor: Kalkulacija autora

Rezultati Hausman testa (Tabela 8) pokazuju da je model fiksnih efekata adekvatan prilikom procenjivanja uticaja makroekonomskih faktora na PDV efikasnost u zemljama Beneluksa. To podrazumeva da odabrani model uključuje eksplanatorne varijable koje objašnjavaju 92.4% varijacija PDV efikasnosti u posmatranim zemljama, što ukazuje na visoku pouzdanost i verodstojnost dobijenih empirijskih nalaza.

Tabela 8. Odabir modela – Hausman test

|

Specifikacija modela |

Rezultat |

Zaključak |

|

Model slučajnih efekata vs Model fiksnih efekata |

Chi2(7) = (b-B)'[(Vb-VB)^(- 1)](b-B) = |

Model fiksnih efekata je odgovarajući |

|

Prob>chi2 = 0.0000 |

Izvor: Kalkulacija autora

Kako bi se utvrdila potencijalna uzročnost između makroekonomskih faktora i indikatora PDV efikasnosti, sprovedeno je merenje kauzalnosti između odabranih varijabli za vremenski period 2011-2020. godine. Rezultati testa kauzalnosti (Tabela 9) ukazuju na dvosmernu uzročnost između bruto domaćeg proizvoda (BDP), finalne potrošnje (FP), državnih rashoda (DR), PDV stope, PDV prihoda i PDV efikasnosti (EF). S druge strane, potvrđena je jednosmerna kauzalnost nezaposlenosti (NEZ), inflacije (INF) i PDF efikasnosti EF). Kod identifikovanih jednosmernih uzročnosti, potrebno je naglasiti da promena na strani makroekonomskih faktora poput nezaposlenosti i inflacije dovodi do promene PDV efikasnosti u zemljama Beneluksa.

Tabela 9. Merenje uzročnosti makroekonomskih faktora i PDV efikasnosti

|

Smer |

F-statistic |

Prob. |

Uzročnost |

|

BDP → EF |

3.587 |

0.034 |

dvosmerna uzročnost |

|

EF → BDP |

3.794 |

0.019 |

|

|

FP → EF |

4.637 |

0.008 |

dvosmerna uzročnost |

|

EF → FP |

4.716 |

0.012 |

|

|

NEZ → EF |

2.656 |

0.328 |

jednosmerna uzročnost |

|

EF → NEZ |

4.131 |

0.047 |

|

|

INF → EF |

4.140 |

0.039 |

jednosmerna uzročnost |

|

EF → INF |

1.568 |

0.575 |

|

|

DR → EF |

3.696 |

0.042 |

dvosmerna uzročnost |

|

EF → DR |

4.217 |

0.036 |

|

|

PDVs → EF |

7.306 |

0.000 |

dvosmerna uzročnost |

|

EF → PDVs |

7.748 |

0.004 |

|

|

PDVp → EF |

7.223 |

0.000 |

dvosmerna uzročnost |

|

EF → PDVp |

7.101 |

0.000 |

Izvor: Kalkulacija autora

Zaključak

Rad podrazumeva empirijsku analizu merenja i ocenjivanja uticaja odabranih makroekonomskih faktora na PDV efikasnost u zemljama Beneluksa (Belgija, Holandija i Luksemburg) za vremenski period 2011-2020. godine. Stope poreza na dodatu vrednost u zemljama Beneluksa kretale su se od 17% u Belgiji, do 21% koliko je iznosio porez na dodatu vrednost u Holandiji i Luksemburgu. Prosečna PDV efikanost posmatranih zemalja je iznosila 59.84%, pri čemu je daleko najveća prosečna vrednost indikatora zabeležena u Luksemburgu (81.73%). S druge strane, Belgija i Holandija su ostvarile prosečne vrednosti od 46.85% i 51.04% tokom analiziranog vremenskog perioda. Rezultati multivarijacione analize ukazuju na statistički značajne razlike u nivou PDV efikasnosti u zemljama Beneluksa tokom posmatranog vremenskog perioda. Panel regresiona analiza je izvršena na osnovu modela slučajnih efekata i modela fiksnih efekata, pri čemu su rezultati Hausman testa su potvrdili da je model fiksnih efekata adekvatan. Empirijski nalazi ukazuju na statistički značajan uticaj svih varijabli, što dovodi do zaključka da se može prihvatiti hipoteza H0. Imajući u vidu pozitivan uticaj bruto domaćeg proizvoda, finalne potrošnje, državnih rashoda i PDV prihoda na PDV efikasnost, može se konstatovati prihvatanje hipoteza H1, H2, H5 i H7. Konkretno, rast BDP-a, FP, DR i PDV prihoda za 1% doprinosi povećanju PDV efikasnosti za 0.20%, 0.96%, 0.16% i 0.59%. S druge strane, nezaposlenost, inflacija i PDV stopa imaju negativan uticaj na PDV efikasnost u posmatranim zemljama, što omogućava prihvatanje hipoteza H3, H4 i H6. Naime, rast NEZ, INF i PDV stope za 1% rezultira smanjenju PDV efikasnosti za 0.22%, 0.15% i 0.60%. Doprinos ovog rada se ogleda u proširivanju postojećeg teorijskog okvira usmerenog ka poreskoj efikasnosti, kao i pružanju novih empirijskih saznanja vezanih za efikasnost naplate prihoda od poreza na dodatu vrednost u zemljama Beneluksa. Dobijeni empirijski rezultati ukazuju da se zemlje Beneluksa moraju fokusirati na veće stope BDP rasta i finalne potrošnje uz veće učešće državnih rashoda, kako bi se ostvarile pozitivne implikacije na PDV efikasnost. Istovremeno, niža stopa inflacije i stopa nezaposlenosti imaće pozitivne efekte na PDV efikasnost. Na kraju, smanjenje standardne PDV stope može generisati više PDV prihoda, što će se nesumnjivo povoljno odraziti na PDV efikasnost u posmatranim zemljama. Rezultati kauzalnosti ukazuju na dvosmernu uzročnost između bruto domaćeg proizvoda (BDP), finalne potrošnje (FP), državnih rashoda (DR), PDV stope, PDV prihoda i PDV efikasnosti (EF). S druge strane, potvrđena je jednosmerna kauzalnost nezaposlenosti (NEZ), inflacije (INF) i PDF efikasnosti EF). Doprinos ovog rada se ogleda u pružanju empirijskih smernica kreatorima ekonomskih politika prilikom profilisanja PDV politike u kontekstu prilagođavanja makroekonomskom okviru zemalja Beneluksa. Istovremeno, dobijeni empirijski nalazi mogu biti od pomoći i zemljama širom sveta, naročito zemljama u kojima PDV ima značajno učešće u prikupljenim poreskim prihodima.

Reference

2. Acosta-Ormaechea, S., S. Sola, and J. Yoo. 2019. Tax composition and growth: A broad cross-country perspective. German Economic Review, 20,

(4): 1-37.

3. Adhikari, B. 2020. Does a Value-Added Tax Increase Economic Efficiency. Economic Inquiry, 58, (1): 496-517.

4. Aizenman, J., and Y. Jinjarak. 2008. The collection efficiency of the Value Added Tax: Theory and international evidence. The Journal of International Trade & Economic Development, 17, (3): 391-410.

5. Babici, G., E. Criveli, and M. Marinkov. 2019. Tax Administration Strength and Tax Efficiency in Emerging Europe: Lessons for Romania. International Economic Journal, 33, (4): 741-755.

6. Barbu, L., D.M. Mihaiu, R.A. Serban, and A. Opreana. 2022. Knowledge Mapping of Optimal Taxation Studies: A Bibliometric Analysis and Network Visualization. Sustainability, 14, (2): 1-36.

7. Baum, A., S. Gupta, E. Kimani, and S.J. Tapsoba. 2017. Corruption, Taxes and Compliance. IMF Working Paper 17/255. International Monetary Fund, Washington, D.C.

8. Benkovskis, K., and L. Fadejeva. 2014. The effect of VAT rate on inflation in Latvia: evidence from CPI microdata. Applied Economics, 46, (21): 2520- 2533.

9. Bostan, I., C. Popescu, C. Istrate, and I.B. Robu. 2017. The Impact of Taxation of the Domestic Economic Transactions on the Vat Collection Through Electronic Fiscal Devices. Amfiteatru Economic, 19, (45): 581-594.

10. Brooks, C. (2008). Introductory Econometrics for Finance. Cambridge, University Press.

11. Campos-Vázquez, R.M., and E.M. Medina-Cortina. 2019. Pass-through and competition: the impact of soft drink taxes as seen through Mexican supermarkets. Latin American Economic Review, 28, (1): 1-23.

12. Capasso, S., L. Cicatiello, E. De Simone, G.L. Gaeta, and P.R. Mourâo. 2021. Fiscal transparency and tax ethics: does better information lead to greater compliance? Journal of Policy Modeling, 43, (5): 1031-1050.

13. Chan, S.-G., Z. Ramly, and Karim, M.Z.A. 2017. Government Spending Efficiency on Economic Growth: Roles of Value-added Tax. Global Economic Review. Perspectives on East Asian Economies and Industries, 46,

(2): 162-188.

14. Cnossen, S. 2015. Mobilizing VAT revenues in African countries. International Tax and Public Finance, 22, (6): 1077-1108.

15. Cnossen, S. 2022. The C-inefficiency of the EU-VAT and what can be done about it. International Tax and Public Finance, 29, (1): 215-236.

16. Cordero, J.M., C. Díaz-Caro, F. Pedraja-Chaparro, and N.G. Tzeremes. 2021. A conditional directional distance function approach for measuring tax collection efficiency: evidence from Spanish regional offices. International Transactions in Operational Research, 28, (2): 1-28.

17. Dobrović, J., R. Rajnoha, and P. Šuler. 2021. Tax evasion in the EU countries following a predictive analysis and a forecast model for Slovakia. Oeconomica Copernicana, 12, (3): 701-728.

18. Đorđević, M., J. Đurović Todorović, and M. Ristić. 2019. Improving performance of VAT system in developing EU countries: Estimating the determinants of the ratio C-efficiency in the period 1997-2017. Facta Universitatis Series: Economics and Organization, 16, (3): 239-254.

19. Đurović Todorović, J., M. Đorđević, and M. Ristić. 2021. C efficiency ratio as a measure of VAT efficiency in EU developing countries and Serbia. Novi Ekonomist, 13, (26): 16-25.

20. Feltenstein, A., J. Martinez-Vazguez, B. Datta, and S. Fatehin. 2022. A general equlibrium model of Value Added Tax evasion: an application to Pakistan. International Economics and Economic Policy, 19, (3): 537-556.

21. Giesecke, J., and N.H. Tran. 2012. A general framework for measuring VAT compliance rates. Applied Economics, 44, (12): 1867-1889.

22. Hodžic, S., and H. Celebi. 2017. Value added tax and its efficiency: EU-28 and Turkey. UTMS Journal of Economics, 8, (2): 79-90.

23. Hondroyiannis, G. and D. Papoikonomou. 2020. The effect of card payments on VAT revenue in the euro area: evidence from a panel VECM. Journal of Economic Studies, 47, (6): 1281-1306.

24. Hoseini, M., O. Briand. 2020. Production efficiency and self-enforcement in value-added tax: Evidence from state-level reform in India. Journal of Development Economics, 144: 102462.

25. Kalyva, A., H. Naudts, S. Princen. 2016. The French VAT System and Revenue Efficiency. Economic Briefs. Publications Office of the European Union: Luxembourg.

26. Keen, M. 2013. The Anatomy of the VAT. IMF Working paper WP13/111. International Monetary Fund. Washington, D.C.

27. Kowal, A., and G. Przekota. 2021. VAT Efficiency – A Discussion on the VAT System in the European Union. Sustainability, 13, (9): 1-16.

28. Kubjatkova, A., A. Krizanova, and V. Jurickova. 2021. Value Added Tax and Its Influence on Pricing and Price Decision Making of Companies – A Case Study. SHS Web on Conferences 1-7.

29. Lin, S. 2008. China’s value-added tax reform, capital accumulation, and welfare implications. China Economic Review, 19, (2): 197-214.

30. Lin, B., and Z. Jia. 2019. Tax rate, government revenue and economic performance: A perspective of Laffer curve. China Economic Review, 56: 101307.

31. Majerová, I. 2016. The impact of some variables on the VAT gap in the member states of the European Union company. Oeconomia Copernicana, 7,

(3): 339–355.

32. Martinez, Y.U., P.P. Arzoz, and I. Zabaleta Arregui. 2022. Tax collection efficiency in OECD countries improves via decentralization, simplification, digitalization and education. Journal of Policy Modeling, 44, (2): 298-318.

33. Mascagni, G., R. Dom, and F. Santoro. 2021. The VAT in Practice: Equity, Enforcement and Complexity. ICTD Working Paper 117, Brighton, Institute of Development Studies.

34. Milenković, N., B. Kalaš, V. Mirović, and J. Andrašić. 2020. The impact of macroeconomic determinants and tax form on inflation in selected Balkan countries. Serbian Journal of Management, 15, (1): 7-18.

35. Morrow, P., M. Smart, and A. Swistak. 2022. VAT compliance, trade, and institutions. Journal of Public Economics, 208: 104634.

36. Mu, R., N.G. Fentaw, and L. Zhang. 2022. The Impacts of Value-Added Tax Audit on Tax Revenue Performance: The Mediating Role of Electronics Tax System, Evidnece form the Amhara Region, Ethiopia. Sustainability, 14, (10): 6105.

37. Mukherjee, S. 2020. Goods and Services Tax efficiency across Indian States: panel stochastic frontier analysis. Indian Economic Review, 55, (2): 225-251.

38. Ndubula, E., and E. Matiku. 2021. The Effects of Tax Education on Government Revenue Collection: The Case of Small and Medium Enterprises in Morogoro Municipality, Tanzania. Journal of Economics, Management and Trade, 27, (7): 28-41.

39. OECD. 2018. Consumption Tax Trends: VAT/GST And Excise Rates and Policy Issues. Organisation for Economic Co-operation and Development, OECD Publishing, France.

40. Popa, A.M., and A. Botos. 2021. VAT Efficiency in Developing Countries of the European Union. Acta Marisiensi. Seria Oeconomica, 15, (1): 41-48.

41. Ramírez-Álvarez, J., and P. Carrillo-Maldonado. 2020. Indicator of the efficiency of value added tax and income tax collection in Ecuador. CEPAL Review, 131: 70-86.

42. Shiraishi, K. 2022. Determinants of VAT pass-through under imperfect competition: Evidence from Japan. Japan and the World Economy, 61: 101120.

43. Sokolovska, O., and D. Sokolovskyi. 2015. VAT efficiency in the countries worldwide. Munich Personal RePEc Archive, MPRA Paper No. 66422, available at: https://mpra.ub.uni-muenchen.de/66422/

44. Tagkalakis, A. 2014. The determinants of VAT revenue efficiency: recent evidence from Greece. Bank of Greece Eurosystem, Working Paper 181.

45. Tóth, P., A. Cupák, and M. Rizov. 2021. Measuring the Efficiency of VAT Reforms: A Demand System Simulation Approach, Oxford Economic Papers, University Press, Oxford.

46. Wang, L., P. Rousek, and S. Haškova. 2021. Laffer Curve – A comparative study across the V4 (Visegrad) countries. Entrepreneurship and Sustainability Issues, 9, (2): 433-445.

47. Zídková, H. 2014. Determinants of VAT gap in EU. Prague Economic Papers, 23, (4): 514-530.

Objavljeno u

God. 9 Br. 1 (2023)

Ključne reči

🛡️ Licenca i prava korišćenja

Ovaj rad je objavljen pod Creative Commons Attribution 4.0 International (CC BY 4.0).

Autori zadržavaju autorska prava nad svojim radom.

Dozvoljena je upotreba, distribucija i adaptacija rada, uključujući i u komercijalne svrhe, uz obavezno navođenje originalnog autora i izvora.

Zainteresovani za slična istraživanja?

Pregledaj sve članke i časopise