ULOGA I ZNAČAJ REVIZIJSKOG UZORKOVANJA U SAVREMENOM PREDUZEĆU

Apstrakt

Revizija je aktivnost koja je u današnjem svetu prisutna na svakom koraku i u svakoj grani privrede. Kada se misli na reviziju finansijskog poslovanja to znači da se revizija sprovodi na ukupno finansijsko poslovanje entiteta u određenom vremenskom periodu ili obuhvata reviziju određenog privrednog sektora. Revizija finansijskog poslovanja se sprovodi sa ciljem utvrđivanja stvarnog finansijskog stanja entiteta u određenom periodu. Ona se sprovodi i u situaciju postojanja sumnje zloupotrebe finansijskih dokumenata ili u drugim situacijama kada to organi upravljanja zahtevaju. Od drugih vrsta revizije se razlikuje, ne samo po tome što predemet revizije čine finansijski izveštaji, već je neophodno da njeni revizori poseduju stručne i etičke kvalitete. Revizija finansijskih izveštaja obuhvata prikupljanje i vrednovanje dokaza na sistematičan način, što stvara osnovu za validaciju finansijskih izveštaja i proveru njihove usklađenosti sa međunarodnim računovodstvenim standardima i međunarodnim standardima finansijskog izveštavanja.

Članak

Uvod

Reviziji finansijskih izveštaja prethodi prikupljanje i vrednovanje dokaza, a radi revizorskog nezavisnog i kompetentnog izražavanja mišljenja. Da bi neki revizor izneo svoje mišljenje nepohodno je da postoje dokazi i drugi finansijski dokumenti. Svaki dokaz revizori pojedinačno vrednuju, prosuđuju, tumače i upoređuju sa definisanim međunarodnim standardima, pre izražavanja mišljenja revizora da li su finansijski izveštaji sastavljeni u skladu sa propisima i da li je finansijsko poslovanje entiteta regularno. Da bi revizor sve te aktivnosti mogao da sprovede neophodno je da poseduje određene analitičke sposobnosti, sposobnosti tumačenja i povezivanja. Bitno je da dokazi budu objektivne, a ne subjektine prirode, jer je na taj način stav revizora pri rasudjivanju dokaza nepristrasan. Kod svake revizije potrebno je da postoji njena strategija sprovođenja. Ona treba da bude na pravi način formulisana, kako bi se prilagodila određenoj situaciji odnosno modifikovala mogućoj situaciji u finansijskom izveštaju.

Prema revizorskim standardima SAS No.39, Audit Sampling (AICPA, 1985), kao i Međunarodnim računovodstvenim standardima – MRS, revizorska metoda uzoraka se definiše kao primena revizorskih postupaka nad manje od 100% stavki uključenih u saldo ili u skup poslovnih događaja, pri čemu su ti postupci primenjeni u svrhu vrednovanja nekih značajnih stavki tog salda ili skupa.

Što će dalje označavati da uzorkovanje u reviziji znači donošenje zaključaka o celini na osnovu reprezentativnog dela iz te celine.

Opšte je poznato iz klasične literature koja obrađuje postupke u reviziji kao i metode uzoraka (videti, npr.: Vance i Neter (1956.), Arkin (1984.), Robertson i Davis (1988.) te Guy et al. (2001.) ili drugi) da se koriste dva dva pristupa uzorkovanju: (1) statistički, tj. probabilistički uzorci, i (2) nestatistički uzorci, odnosno neprobabilistički uzorci.

Određivanje veličine uzorka

Bez obzira da li revizor koristi nestatističko ili statističko uzorkovanje, isti bazični faktori se određuju u postupku određivanja veličine uzorka (Boynton & Johnson, 2006). Na narednoj Tabeli 1. su prezentirani osnovni faktori koji utiču na veličinu uzorka. Međutim, kada revizor opredeli svoje profesionalno prosuđivanje u vezi prezentiranih faktora, koristi se formula koja sledi:

KV ´ FO

n = DG - (PG ´ FE )

gde je KV = knjigovodstvena vrednost populacije koja se testira, FO = faktor pouzdanosti za aisignirani rizik pogrešnog prihvatanja, DG = dopustiva - prihvatljiva greška, PG = očekivana greška, FE = faktor ekspanzije za očekivanu grešku.

Objasnimo ove parametre detaljnije

Knjigovodstvena vrednost populacije koja je predmet testiranja, se zasniva na osnovnoj premisa prilikom određivanja knjigovodstvene vrednosti u postupku određivanja obima uzorka (Ilić et al., 2022), a to je precizno definisanje populacije (MSR, 2006).

Tabela 1: Faktori koji utiču na veličinu uzorka

|

Veći uzorci |

Faktor (odnos preme veličini uzorka) |

Manji uzorci |

|

Veća populacija sa većom knjigovodsvenom vrednošću uslovljava veći uzorak. |

Knjigovodstvene vrednost populacije (direktna relacija) |

Manja populacija sa manjom knjigovodsvenom vrednošću mora da se efektuira na manji uzorak. |

|

Manji rizik uzorkovanja uslovljava veći uzorak. |

Rizik pogrešnog prihvatanja (obrnuta relacija) |

Veći rizik uzorkovanja uslovljava manji uzorak. |

|

Manji iznos dopustive greške (koje opredeljuje revizor) uslovljava veći uzorak. |

Dopustiva greška (obrnuta relacija) |

Veći iznos dopustive greške (koje opredeljuje revizor) uslovljava manji uzorak. |

|

Što su približnije vrednosti između dopustive i očekivane greške, veći je uzorak. |

Očekivana greška (direktna relacija) |

Što je veća razlika vrednosti između dopustive i očekivane greške, manji je uzorak. |

Izvor: Ciarko & Paluch-Dybek (2022), Craig (2017) i Giuliani (2016)

Iznos knjigovodstvene vrednosti ima direktan uticaj na na obim uzorka – što je veća knjigovodstvena vrednost to je veći obim uzorka (Majstorović, 2021).

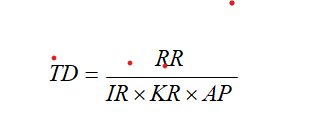

Faktor pouzdanosti za aisignirani rizik pogrešnog prihvatanja se određuje primenom modela revizijskog rizika (Bučalina & Pejović, 2022), kako sledi:

gde je: TD – nivo detaljnog testiranja, RR- revizijski rizik, IR – inheretni rizik, KR–kontrolni rizik, AP–revizijske procedure.

Model revizijskog rizika, iskustvo, i profesionalno prosuđivanje su esencijalne za određivanje nivoa prihvatljivog rizika (Kostić, 2020). Naime, rizik od pogrešnog prihvatanja ima inverzni efekat na veličinu (obim) uzorka – što je niži nivo specificiranog rizika, to je veći nivo obima uzorka.

Faktor pouzdanosti je empirijski na narednoj Tabeli 2. i baziran je na riziku od pogrešnog prihvatanja opredeljenog od strane revizora i nultog broja grešaka, u odnosu na predviđeni broj grešaka (Vukša et al., 2020). Na primer revizor je opredelio 5% rizika za pogrešno prihvatanje. Referentni faktor pouzdanosti (pouzdanosti) jeste 3,0 na bazi Tabele 2.

Tabela 2. Proračun faktora pouzdanosti

|

|

Faktori pouzdanosti (pouzdanosti) za nulto odstupanje |

|||||||

|

Rizik pogrešnog prihvatanja |

||||||||

|

1% |

5% |

10% |

15% |

20% |

25% |

30% |

37% |

|

|

Faktori pouzdanosti |

4,61 |

3,00 |

2,31 |

1,90 |

1,61 |

1,39 |

1,21 |

1,00 |

Naravno ukoliko su prekoračenja nenulta, npr. 1,2,3,...n, onda se primenjuje (kao i za nultu opciju) Tablica data u AICPA Auditi and Accounting Guide: Audit Sampling.

Dopustiva (tolerabilna) greška (DG) je maksimalno moguća greška na računu pre nego što se odredi kao materijalne greška (Avakumović et al., 2021). U procesu specifikacije ovog faktora, revizor treba da greške na pojedinačnim računima, sagleda u kontekstu agregiranja (akumuliranja) sa greškama na ostalim računima, što sve (kumulativno) može usloviti da finansijski izveštaji u celini bude materijalno pogrešan. DG ima inverzni efekat na veličinu uzorka – što je manja DG, to je veći obim uzorka (Avakumović et al., 2021a).

Očekivane greške (OG) i faktor ekspanzije (FE) u postupku uzorkovanja, revizor ne kvantifikuje rizik pogrešnih odbacivanja (Ivanova & Ristić, 2020). Naime, ovaj rizik je kontrolisan indirektno i to: određivanjem očekivane greške (OG) koj je inverzno relirane sa rizikom od pogrešnih odbacivanja i direktno relirani sa obimom uzorka (Gold et al., 2015). Očekivana greška (OG) jeste iznos greške koju revizor očekuje u populaciji (Halkos & Nomikos, 2021). Revizor koristi prethodno stečeno iskustvo i poznavanje klijenta i profesionalno rasuđivanje da bi odredio veličinu OG (Luque-Vílchez & Larrinaga, 2016). Revizor mora da ima na umu da će preterano velika procena nepotrebno uvećati uzorak, dok će previše niska procena rezultovati velikim rizikom pogrešnog odbacivanja.

Faktor ekspanzije (FE) je neophodan samo kada se greške očekuju (Landman, 2020). On se dobija iz Tabele 3., koristeći rizik pogrešnog odbacivanja, koji je revizor odredio. Što je manji određeni rizik pogrešnog odbacivanja, to je veći FE (Stevanović et al., 2019). Kao i očekivana greška, FE ima direktan uticaj na veličinu uzorka (Larrinaga & Bebbington, 2021). Kombinovani efekat očekivane greške i FE se onda oduzima od tolerabilne greške u određivanju veličine uzorka.

Tabela 3. Ekspanzioni faktori

|

|

Ekspanzioni faktori za očekivane greške |

|||||||

|

Rizik od pogrešnog prihvatanja |

||||||||

|

1% |

5% |

10% |

15% |

20% |

25% |

30% |

’37% |

|

|

Ekspanzion i faktori |

1,90 |

1,60 |

1,50 |

1,40 |

1,30 |

1,25 |

1,20 |

1,15 |

Izračunavanje veličine uzorka

Ilustracije radi u slučaju kada je KV= €600.000; FO =3,0; DG = €30.000; OG =

€6.000; EF=1,6. Tada se veličine uzorka, izračunava, kako sledi (Monciardini, Bernaz & Andhov, 2019):

€600.000 ´ 3,0

![]() n = €30.000 ´ (€6.000 ´1,6)

n = €30.000 ´ (€6.000 ´1,6)

Dobijeni rezultat nam ukazuje na činjenicu da su elementi za određivanje uzorka bazirani na iskustvu revizora, tj. njegovom ekspertskom potencijalu prosuđivanja. Tako recimo stvar je revizorskog prosuđivanja koliki iznos greške se očekuje u populaciji npr. €6.000, kao i koliko će biti predviđeni broj odstupanja, 0,1,2,...,n. U našem slučaju očekuje se nulto odstupanje.

Evaluacija rezultata uzorka

U postupku evaluacije rezultata uzorka revizor izračunava gornju granicu greške (GGG) na bazi uzorka i upoređuje ih sa dopustivom greškom (DG) specificiranom u postupku dizajniranja uzorka (Nadoveza, 2022). Ukoliko je GGG manja ili jednaka dopustivoj grešci, rezutata uzorka podržava zaključak da knjigovodstvena vrednost populacije nije pogrešna, preciznije nije veća od dopustive greške (DG) koja je određena na osnovu rizika od pogrešnog prihvatanja (Todorović, 2021).

Gornju granicu greške (GGG) se izračunava na osnovu formule (Galjak, 2022), koji sledi

GGG = PG + DRU

gde je

PG = total iznosa ukupno projektovana greška na populaciju DRU = dopustiv rizik uzorkovanja.

Rezultati dobijeni na bazi uzorka služe da se odredi ukupna projektovana greška (PG) na nivou populacije. Ukoliko greška nije nađen u uzorku, PG faktor u napred datoj formuli je jedna nuli tj. nula €, Din, $, istl. (Milanović, 2022).

U slučaju kada nema greške, faktor dopustivog rizika uzorkovanja (DRU) sadrži samo jednu komponentu koja se referiše kao bazična preciznost (BP), i koja predstavlja iznos estimirane greške na nivou populacije, čak i u slučaju kada nije utvrđena greška na nivou uzorka. Iznos greške ne nivou populacije se dobija množenjem faktora pouzdanosti (FO) za nulto odstupanje na osnovu opredeljenog rizika iz Tablice za utvrđivanje rizika od pogrešnog prihvatanja putam intervala uzorkovanja (SI).

S obzirom da je vrednost PG nula (nisu nadjene greške u uzorku), DRU=€20.454, što je manje od €30.000 - dopustive greške, opredeljene od strane revizora. Tako, kada greške nisu nađene nego su očekivane, revizor može zaključiti, da knjigovodstvena vrednost populacije ne prelazi DG – prihvatljivu grešku.

Ukoliko su greške indetifikovane u uzorku, revizor mora da uvaži (izračuna), ukupnu vrednost (total) projektovanih grešaka populacije, i dopušteni nivo revizijskog rizika i da odredi gornji nivo greške odstupanja, što je osnova za uporedjivanje GGG sa DG.

Zaključak

Nezavisno i objektivno ispitivanje i izražavanje mišljenja o validnosti i usklađenosti finansijskih izveštaja sa međunarodnim standardima predstavlja eksternu reviziju. Za sprovođenje eksterne revizije neophodno je prikupiti i vrednovati dokaze na osnovu kojih revizori formiraju svoje mišljenje. Određeni dokazi se prikupljuju i vrednuju metodom uzorkovanja. Metoda uzorkovanja zasniva se na statističkom i nestatističkom pristupu. Za razliku od statističkog pristupa koje se zasniva na objektivnom rasuđivanju gde se rezultati prosuđuju matematički u skladu sa teorijom verovatnoće, nestatistički pristup je zasnovan na subjektivnom rasudjivanju. Revizori, u toku revizije finansijskog poslovanja entiteta, razmatraju da li postoji unutar entiteta i da li nesmetano funkcioniše sistem interne finansijske kontrole. Skup internih političkih aktivnosti i postupaka, usvojenih od strane menadžmenta entiteta, a radi ostvarenja definisanih ciljeva i zadataka su mere koje se preduzimaju u sistemu interne finansijske kontrole. Sistem interne finansijske kontrole obuhvata računovodstveni sistem, politiku kontrole i kontrolno okruženje. Za uspostavljanje sistema interne finansijske kontrole u entitetu i za njegovo funkcionisanje odgovoran je menadžment entiteta, dok je revizor odgovoran za njeno vrednovanje i prosuđivanje, kao i za procenu kontrolnog rizika. Funkcionisanje sistema interne finansijske kontrole kod određenog entiteta omogućuje se nesmetan rad revizorima pri reviziji finansijskih izveštaja, tako što smanjuje obim i vreme njihovog prikupljanja i vrednovanja dokaza.

Reference

2. Avakumović, J., Avakumović, J., Milošević, D., & Popović, J. (2021a). Zadovoljstvo zaposlenog nastavnog osoblja kroz prizmu AMO modela – primer: Republika Srbija. Akcionarstvo, 27(1), 107-120.

3. Avakumović, J., Marjanovića, N., Rajković A. (2021). Menadžment cene kapitala u svrhu donošenja investicionih odluka preduzeća. Akcionarstvo, 27(1), 89-106.

4. Bučalina, M. A., & Pejović, B. (2022). Teorijska konceptuelizacija preduzetništva. Društveni horizonti, 2(4), 235-253.

https://doi.org/10.5937/drushor2204235B

5. Ciarko, M., & Paluch-Dybek, A. (2022). Efektivnost unutrašnje kontrole u jedinicama lokalne samouprave. Društveni horizonti, 2(3), 75-84.

https://doi.org/10.5937/drushor2203075C

6. Craig, G. (2017). The UK’s modern slavery legislation: An early assessment of progress. Social Inclusion, 5(2), 16–27. https://doi.org/10.17645/si.v5i2.83

7. Galjak, I. (2022). Pravno uređenje investiranja u javnom sektoru. Revija prava – javnog sektora, 2(1), 27-44.

8. Giuliani, E. (2016). Human rights and corporate social responsibility in developing countries’ industrial clusters. Journal of Business Ethics, 133(1), 39–54. https://doi.org/10.1007/s10551-014-2375-5

9. Gold, S., Trautrims, A., & Trodd, Z. (2015). Modern slavery challenges to supply chain management. Supply Chain Management, 20(5), 485–494. https://doi.org/10.1108/SCM-02-2015-0046

10. Halkos, G. E., & Nomikos, S. N. (2021). Reviewing the status of corporate social responsibility (CSR) legal framework. Management of Environmental Quality: An

International Journal, 32(4), 700–716. https://doi.org/10.1108/MEQ-04-2021-

0073

11. Ilić, B., Milojević, I., & Miljković, M. (2022). Uloga akcionarskog društva u održivosti razvoja kapitala. Održivi razvoj, 4(1), 19-28.

https://doi.org/10.5937/OdrRaz2201019I

12. Ivanova, B., Ristić, S. (2020). Akumulacija i koncentracija kapitala.

Akcionarstvo, 26(1), 26-34.

13. Kostić, R. (2020). Revizija ostvarivanja ciljeva budžetskih programa. Održivi razvoj, 2(1), 41-52. https://doi.org/10.5937/OdrRaz2001041K

14. Landman, T. (2020). Measuring modern slavery: Law, human rights, and new forms of data. Human Rights Quarterly, 42(2), 303–331. https://doi.org/10.1353/hrq.2020.0019

15. Larrinaga, C., & Bebbington, J. (2021). The pre-history of sustainability reporting: A constructivist reading. Accounting, Auditing & Accountability Journal, 34(9),

162–181. https://doi.org/10.1108/AAAJ-03-2017-2872

16. Luque-Vílchez, M., & Larrinaga, C. (2016). Reporting models do not translate well: Failing to regulate CSR reporting in Spain. Social and Environmental Accountability

Journal, 36(1), 56–75. https://doi.org/10.1080/0969160X.2016.1149301

17. Majstorović, A. (2021). Pravni okvir savremenog budžetskog računovodstva.

Finansijski savetnik, 26(1), 7-24.

18. Međunarodni standardi revizije (MSR). (2006). "Populacija predstavlja sve podatke iz kojih se izvlači uzorak i o kojima revizor želi da donese zaključak", str. 234.

19. Milanović, N. (2022). Veza internih kontrola i revizije u javnom sektoru.

Finansijski savetnik, 27(1), 65-76.

20. Monciardini, D., Bernaz, N., & Andhov, A. (2019). The organizational dynamics of compliance with the UK modern slavery act in the food and tobacco sector. Business & Society., Article 765031989819. https://doi.org/10.1177/0007650319898195

21. Nadoveza, B. (2022). Uloga ljudskih resursa u sportskim organizacijama.

Menadžment u sportu, 13(1), 13-24.

22. Stevanović, T., Antić, Lj. & Savić, A. (2019). Specifity of performance measurement in the ministry of defense and the Serbian armed forces, Facta universitatis, Series:Economics and Organization,Vol.16, No 3, pp. 283-297.

23. Todorović, Lj. (2021). Kontrola u javnom sektoru. Revija prava – javnog sektora, 1(1), 7-22.

24. Vukša, S., Anđelić, D., & Milojević, I. (2020). Analiza kao osnova održivosti poslovanja. Održivi razvoj, 2(1), 53-72.

https://doi.org/10.5937/OdrRaz2001053V

25. W.C. Boynton, R.N. Johnson, “Modern Auditing”, JohnWilley & Sons, Inc. 2006. str. 570-580.

Objavljeno u

God. 9 Br. 1 (2023)

Ključne reči

🛡️ Licenca i prava korišćenja

Ovaj rad je objavljen pod Creative Commons Attribution 4.0 International (CC BY 4.0).

Autori zadržavaju autorska prava nad svojim radom.

Dozvoljena je upotreba, distribucija i adaptacija rada, uključujući i u komercijalne svrhe, uz obavezno navođenje originalnog autora i izvora.

Zainteresovani za slična istraživanja?

Pregledaj sve članke i časopise