Struktura rashoda za finansiranje odbrane Republike Srbije

Apstrakt

Uloga i mesto države i njenih organa i institucija prilikom finansiranja sistema odbrane karakteriše se u kompromisnom rešavanju sukoba: postići definisani cilj uz minimalna finansijska ulaganja. Uzrok takvog nesklada je pre svega u različitim mogućnostima rasta potreba koje zahteva odbrambena funkcija države i njenih ograničenih materijalnih i finansijskih mogućnosti. Međutim, vlada svake države obavezna je da, s jedne strane, razmatra ekonomsku situaciju zemlje, a s druge strane, da omogući stabilan sistem odbrane, efikasno koristeći ograničene resurse.

Članak

Uvod

Cena jednog proizvoda preduzeća je sredstvo koje (zajedno sa ostalim sredstvima kao Pitanje potrebe za sopstvenim sistemom odbrane kao opštim dobrom celokupnog društva i nužnosti postojanja izdataka za odbranu nije diskutabilno. Pravo pitanje:

„Koliko je dovoljno za odbranu?“ je jedan od mnogih nikada do kraja razrešenih problema institucionalne i javne rasprave o izdacima zemlje za njenu odbranu. Prema tom pitanju se pojedinci i različite grupe ljudi odnose sa različitim stepenom inteziteta, tako da jedni reaguju preterano a drugi nedovoljno. Pomirenje različitih shvatanja u vezi sa izdacima za odbranu ostvaruje se u okviru demokratske parlamentarne rasprave o tom pitanju.4

Inače, u najvećem broju zemalja rashodi za potrebe odbrane predstavljaju značajan deo ukupnih javnih rashoda, iako se često njihov stvarni bilansni značaj prikriva („vojna tajna“). Neminivno, javna potrošnja za potrebe odbrane je deo ukupne javne potrošnje, koja je u funkciji ostvarivanja ciljeva za izvršenje zadataka odbrane. NJene specifičnosti se ogledaju u sledećem:

· veći deo materijalnih sredstava ima posebnu namenu, jer služi zadovoljenju potreba odbrane zemlje;

· dobar deo materijalnih sredstava se obezbeđuje kroz posebnu organizaciju, od proizvodnje do mesta potrošnje;

· postoji mogućnost da se deo vojnih istraživanja koristi za civilne potrebe;

· realizacija vojnih programa podrazumeva kooperativni odnos sa civilnim firmama, što daje zamah proizvodnom procesu.

Savremeno doba donosi drugačije poglede na potrebu finansiranja javnih rashoda. Naime, stavovi prema ličnom blagostanju znatno drugačiji nego ranije, jer pojedinac teži da se tokom života njegovo imovno stanje uvećava. Današnji čovek računa i meri svoj uspeh prema uvećanju svoje lične imovine. To je sasvim drugačiji sklop vrednosti od onoga koji su imali naši preci i od te realnosti ne može i ne treba da se beži, bez obzira na sopstveni moralni sud o tom pitanju.5

Uzimajući u obzir da su konkurentske alternative odbrani i sredstvima za njeno finansiranje delatnosti javnog sektora tipa obrazovanje, zdravstvo ili socijalna zaštita sa visoko vrednovanim ciljevima i potrebama, a da u isto vreme sve veći broj ljudi preferira ličnom blagostanju, neminovno je uvećanje političkog pritiska za zaštitu takvih težnji. Na taj način se, naravno, ne usmeravaju zahtevi za minimiziranje sopstvene odbrane i bezbednosti, već se izražava težnja za efikasnom odbranom uz minimum sredstava za njeno finansiranje i istovremeni ekonomski i ukupni društveni razvoj i prosperitet.

Izvori finansiranja izdataka odbrane Republike Srbije

U jednom od prethodnih delova konstatovano je da finansiranje sistema odbrane uslovljava veličina BDP, kao proizvod ukupne društveno-ekonomske aktivnosti. Ova konstatacija se i logički zaključuje, imajući u vidu činjenice da je sistem odbrane deo društvenog sistema i da čini segment društveno-ekonomske strukture, te s toga i izvor njegovog finansiranja mora poticati iz izvora finansiranja ukupne društvene reprodukcije. S obzirom da se ukupna reprodukcija jednog društva može finansirati iz domaćih i stranih izvora, proizilazi da se prilikom razmatranja izvora finansiranja odbrane mora, prvenstveno, razmotriti i ovaj aspekt.

Imperativ politike finansiranja svakog društva je finansiranje sistema odbrane apsolutno iz domaćih izvora. Međutim, u slučaju kada je ugroženost države takvog inteziteta da se ne može obezbediti potrebno finansiranje iz domaćih izvora, ili ako se nalazi u saveznim, savezničkim misijama ili drugim specifičnim odnosima koji podrazumevaju razne oblike saradnje i pomoći, uključujući i finansijsku, dozvoljeno je i angažovanje inostranih izvora. Odluka o tome da li će se inostrani izvori finansiranja i u kolikoj meri koristiti, jasno je politički pitanje, usloženo mnogim faktorima.

Izvore finansiranja rashoda odbrane možemo posmatrati i kao 1) mirnodopske i/ili ratne i kao 2) osnovne i/ili ostale izvore finansiranja rashoda odbrane. Osnovni izvor finansiranja rashoda sistema odbrane čine budžetska sredstva, odnosno prihodi iz budžeta. U ostale izvore finansiranja rashoda odbrane spadaju: sopstveni prihodi, donacije, pomoći, zajmovi i drugi izvori.

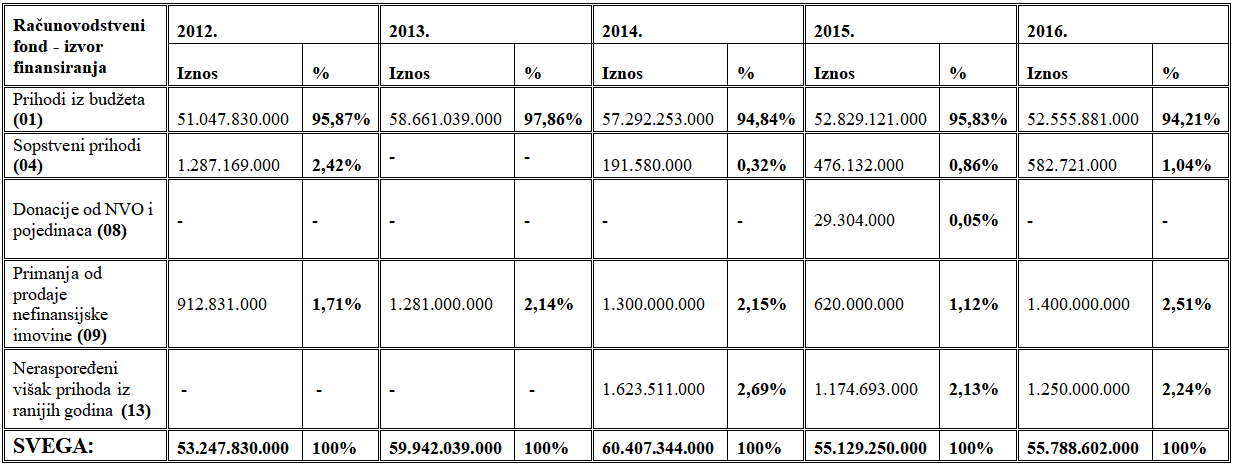

Posmatrano po računovodstvenim fondovima – izvorima finansiranja, najveći deo u ukupnim sredstvima finansiranja budžeta sistema odbrane čine prihodi iz budžeta, što se i može videti iz Tabele 2. U periodu od 2012. godine do 2016. godine sredstva iz budžeta u ukupnim sredstvima finansiranja odbrane čine 94 - 98%. Dakle, daleko najveći deo sredstava za finansiranje sistema odbrane čine sredstva iz budžeta.

Rashodi i potrebe odbrane su se do septembra 2012. godine6 finansirali i iz sopstvenih prihoda koje je ostvarivao sistem odbrane u toku budžetske godine i koji su predstavljali drugi po veličini izvor iz koga su se finansirali izdaci sistema odbrane. Sopstvene prihode sistem odbrane ostvaruje kao i pre septembra 2012. godine, prodajom viška roba i usluga, neperspektivne opreme, iznajmljivanjem poslovnog prostora i drugim sličnim aktivnostima, Međutim, najveći deo naplaćenih prihoda korisnici sredstava su obavezani da uplaćuju u budžet Republike Srbije, dok pravo korišćenja istih ima samo mali broj ustanova Ministarstva odbrane i Voske Srbije koje se bave specifičnim delatnostima, u skladu sa zakonskim odredbama7.

Tabela 2. Računovodstveni fondovi - izvori finansiranja sistema odbrane RS za period 2012.-2016. godine.

(Izvor: Zakon o budžetu Republike Srbije za određenu godinu)

Iako sopstveni prihodi od septembra 2012. godine više ne pripadaju Ministarstvu odbrane RS kao direktnom budžetskom korisniku, već se uplaćuju u budžet RS, veoma je poželjno da sistem odbrane ostvaruje što veće sopstvene prihode, a da to bitnije ne utiče na razvoj njegovih sposobnosti, kao bi se stvorila bolja startna pozicija prilikom kreiranja budžeta za naredne godine. Poslednjih godina primećuje se porast iznosa raspoređenih sredstava iz ovog izvora finansiranja. Razlog ove pojave nalazi se u činjenici da se usled manjeg iznosa sredstava iz glavnog izvora finansiranja – prihodi budžeta, povećavaju aproprijacije iz sopstvenih prihoda, kako bi se omogućilo korisnicima sredstava da ostvarivanjem prihoda mogu rešavati urgentne rashode koje nije moguće servisirati iz prihoda budžeta.

Primanja od prodaje nefinansijske imovine predstavljaju sledeći izvor iz koga se finansiraju izdaci sistema odbrane po učešću u ukupnim finansijskim sredstvima njegovog budžeta. Kao što i sam naziv kaže, ova vrsta prihoda odbrane nastaje prodajom viška i neperspektivne nefinansijske imovine sistema odbrane.1

Sledeći izvor iz koga se finansiraju izdaci sistema odbrane, po procentu učešća u ukupnim sredstvima odbrane jeste neraspoređeni višak prihoda iz ranijih godina. Ova vrsta prihoda budžeta odbrane nastaje tako što se ostvaren prihod u prethodnim godinama ne utroši i prenosi u „tekuću“ budžetsku godinu.

Donacije od nevladinih organizacija i pojedinaca, kao i prethodna vrsta prihoda finansijskog plana sistema odbrane ima veoma mali procenat učešća u finansiranju odbrane i nije predvidiv.

Od svih izvora iz kojih se finansiraju izdaci sistema odbrane, među ovim poslednjim, teško je odrediti koji ima veće učešće u budžetu odbrane, jer, ne predstavljaju značajne iznose sredstava i ne može se uticati od strane upravljačkih struktura sistema odbrane na njihovu veličinu.

Navešćemo i ostale moguće izvore finansiranja:

· Donacije od inostranih zemalja. Ovaj izvor iz koga se finansiraju izdaci sistema odbrane jeste zanemarljiv, ali, ono što je karakteristično za njega jeste to da sredstva dobijena po ovom osnovu imaju veoma visok procenat realizacije, jer se uglavnom i doniraju sa već određenom namenom. Takođe, važno je istaći da se uplatom donacija inostranih zemalja vrši u obliku deviznih sredstava na podračun odbrane u okviru Uprave za trezor Ministarstva finansija Republike Srbije.

· Donacije od međunarodnih organizacija predstavljaju računovodstveni fond iz koga se finansiraju izdaci sistema odbrane, sa, takođe veoma malim procenatom učešća u finansiranju odbrane i nesigurne je predvidivosti.

· Neutrošena privatizaciona primanja iz ranijih godina predstavljaju prihod budžeta odbrane, koji je nastao u prethodnim godinama, ali nije sasvim utrošen tada i kao takav je prenet u budžetsku godinu.

· Neutrošena sredstva donacija iz prethodnih godina, kao i prethodna vrsta prihoda finansijskog plana sistema odbrane predstavlja vrstu prihoda koji je nastao u prethodnim godinama od donacija, ali nije sasvim utrošen tada i kao takav je prenet u budžetsku godinu.

Na kraju ovog dela, zaključuje se da od raspoloživog dela BDP zavisi koliko će sistem odbrane imati na raspolaganju sredstava za finansiranje svojih izdataka, a od izvora iz kojih se finansiraju izdaci odbrane, najviše su zastupljena sredstva iz prihoda budžeta. Naravno, i sredstva iz ostalih izvora služe za finansiranje izdataka odbrane i deo su budžetskih procedura države.

Sredstva za finansiranje rashoda odbrane Republike Srbije od 2012. do 2016. godine

Na osnovu analize podataka o sredstvima za finansiranje odbrane u periodu 2012. – 2016. godine, nameće se zaključak da predmet istraživanja – finansiranje i struktura rashoda odbrane, odnosno izdvajanje iz budžeta za sistem odbrane, predstavlja ozbiljan problem za funkcionisanje i dalji razvoj MO Republike Srbije. Dugoročnim planom razvoja sistema odbrane Republike Srbije za redovno funkcionisanje i razvoj sistema odbrane predviđa se izdvajanje u visini od 2% BDP. Analizirajući petogodišnji period u kojem je MO Republike Srbije raspolagalo sa sredstvima raspoređenim u budžetu za potrebe odbrane, može se zaključiti da su sredstva u navedenom periodu bila gotovo konstantna u nominalnom iskazivanju. Negativni doprinos uzrokovalo je dodatno smanjenje uvođenjem poreza na zarade, odnosno smanjenje zarada u javnom sektoru, a impliciralo se na sredstva u 2015. i 2016. godini.

Posmatrajući strukturu sredstava odobrenih budžetom MO Republike Srbije primetno je sektorsko raspoređivanje sredstava u 2012. i 2013. godini, da bi u 2014. godini sredstva bila raspoređena centralizovano. Ovde je važno napomenuti da je unutrašnjim aktima (pravilnicima, smernicama) vršeno raspoređivanje sredstava po programima, potprogramima, programskim elementima, projektima, aktivnostima i daljoj operacionalizaciji, a sve u pokušaju da se dođe do tačnog podatka koliko svaka od aktivnosti zaista košta i koji su efekti u raspolaganju sredstvima.

Od 2015. godine programski budžet MO Republike Srbije prikazuje unutrašnju strukturu sredstava kroz utvrđene programske aktivnosti i projekte koji se realizuju kroz definisana dva programa. U 2016. godini dolazi do centralizacije sredstava raspoređenih MO Republike Srbije u budžetu, što sa aspekta primene programskog budžeta ne daje optimističan pogled na izvršenje sredstava. Sredstva za personalne rashode u 2015. godini bivaju raspoređena na četiri korisnika sredstava (Ministarstvo odbrane, Vojno zdravstvo, Vojska i Mirovne operacije), da bi u 2016. godini navedeni rashodi bili centralizovani u jedan programski element.

Umesto da se ide u pravcu decentralizacije i planiranja svih troškova, uključujući i zarade, po programskim aktivnostima i projektima, što jeste suština programskog budžetiranja, na ovaj način se dolazi do nepotrebne centralizacije, koja u slučajevima nedostatka sredstava ne može prepoznati stvarne potrebe i važne projekte, već najčešće vodi ka linijskom smanjenju troškova.

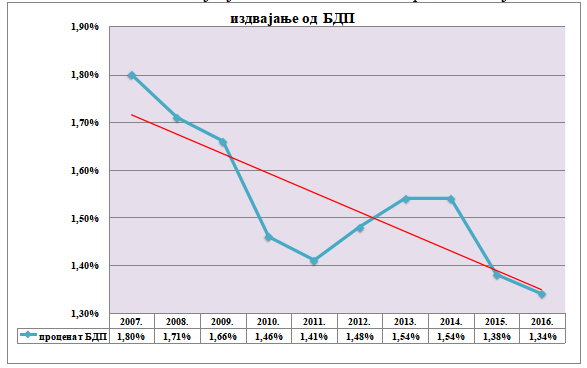

S obzirom da materijalnu osnovu sistema odbrane čini imovina (obrtna i nepokretnosti) koja mu je data na raspolaganje i deo BDP, logičan je zaključak da finansiranje odbrane direktno zavisi od ekonomskih mogućnosti države, odnosno procentualnog udela troškova odbrane u BDP. Na osnovu analize podataka iz sredstava odobrenih u budžetima u prethodnom periodu vidljivo je da je procenat izdvajanja BDP za MO Republike Srbije u konstantnom padu (Grafikon 11).

Grafikon 11. Izdvajanje za odbranu od BDP Republike Srbije

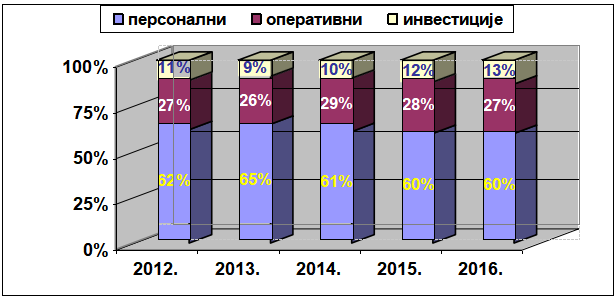

Grafikonom 11 dat je prikaz procentualnog učešća izdataka odbrane u periodu od 2007. – 2016. godine. Iz prikazanog je jasno uočljiv konstantan trend smanjivanja procentualnog učešća izdataka odbrane u BDP i odstupanje od predviđenog izdvajanja od 2% BDP za potrebe odbrane (Dugoročni plan razvoja sistema odbrane Republike Srbije). Podseća se da se radi o analizi finansijskih sredstava utvrđenih na početku budžetskih godina – Zakonom o budžetu za određenu godinu. Pored toga što konstanto smanjivanje sredstava za finansiranje MO Republike Srbije globalno nepovoljno utiče na sistem odbrane, negativan efekat se implicira i na strukturu troškova. Udeo rashoda za personal u ukupnim sredstvima za finansiranje MO Republike Srbije kontinuirano se povećava (osim u godinama kada su plate administrativno smanjene), a za investicije su izdvajanja na niskom nivou (osim u 2015. i 2016. godini gde procentualno učešće raste, ali zbog smanjenog iznosa ukupnih sredstava nominalno je i dalje ispod potrebnog), što dugoročno vodi ka ozbiljnim posledicama po sistem odbrane. Struktura troškova data je po godinama u periodu od 2012. do 2016. godine u Grafikonu 12.

Grafikon 12. Struktura troškova odbrane u periodu 2012. - 2016. god.

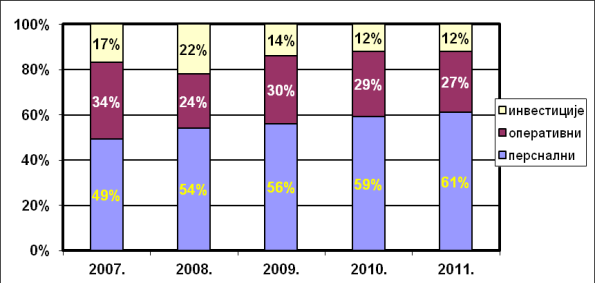

Ako se vratimo samo koju godinu unazad, slika je još jasnija. Naime, na Grafikonu

13. prikazana je struktura troškova za finansiranje odbrane u periodu od 2007. do 2011. godine. Na osnovu prikazanih podataka vidljivo je da je 2007. godina bila približno željenoj strukturi troškova, da bi u narednom periodu navedena struktura bivala sve više narušena. Mnogo je faktora koji su doprineli prikazanom trendu, a jedan od bitnijih je profesionalizacija Vojske, odnosno ukidanje redovnog služenja vojnog roka, što je u znatnoj meri doprinelo povećanju personalnih rashoda, a da pri tome nisu uvećavana sredstva za potrebe odbrane u budžetu. Naravno, ekonomska kriza i prezaduženost zemlje uslovili su smanjenje izdvajanja iz budžeta za odbranu, što dugoročno neminovno dovodi do poteškoća u izvršenju utvrđenih misija i zadataka.

Grafikon 13. Struktura troškova odbrane u periodu 2007. - 2011. god.

(Izvor: Proračun autora na osnovu Rešenja o finaniranju Ministarstva odbrane)

Kroz izvršenu analizu ovako postavljenih konstatacija, moguće je potvrditi pretpostavku iz osnovne hipoteze da je „struktura rashoda za finansiranje odbrane u budžetu Republike Srbije izuzetno nepovoljna“. Podsećamo da je Dugoročnim planom razvoja sistema odbrane Republike Srbije za period 2010. - 2020. godine2, kao jedan od ciljeva iz domena finansiranja, definisano da će se do 2016. godine uspostaviti povoljna struktura troškova i to: personalni rashodi – 50%, operativni izdaci – 30%, izdaci za investicije – 20%. U odnosu na definisano, jasno je da projektovanu strukturu rashoda, u ovakvim ekonomskim uslovima i sveukupnom drštveno – političkom okruženju, nije moguće dostići. Ovo sa sobom nosi izvesne pretnje i rizike koji se mogu pojaviti u sistemu odbrane Republike Srbije, a koje bi detaljnijim analizama nadležne institucije i subjekti trebalo da istraže i predlože strategiju za njihovo otklanjanje.

Prethodnim analizama potvrđene su i posebne hipoteze. Prvom posebnom hipotezom su u središtu postavljeni personalni rashodi za finansiranje odbrane Republike Srbije, na način da su oni u većem procentualnom učešću u odnosu na strukturu projektovanu Dugoročnim planom razvoja sistema odbrane. Analiza je pokazala da su personalni rashodi izrazito veći u odnosu na projektovanu strukturu rashoda, a slična situacija se potvrđuje i u posmatranim zemljama sa sličnim geografsko – društvenim i odbrambenim karakteristikama, kao i u državama u okruženju članicama NATO.

Druga pomoćna hipoteza je u teorijskom smislu u potpunosti ispravno postavljena, a prezentovani podaci o sredstvima za finansiranje rashoda za investicije prikazuju konstantni nedostatak godišnjih sredstava, iako je strateškim dokumentima utvrđeno procentualno izdvajanje sredstava u odnosu na BDP. Time se direktno dovodi u pitanje mogućnost razvoja sistema odbrane. Međutim, iako je druga pomoćna hipoteza u potpunosti potvrđena, iako sredstva odobrena budžetom ne prate usvojena strategijska dokumenta, sistem odbrane izvršava svoju funkciju, uz upitni razvoj sistema odbrane. U delu koji se odnosi na strukturu programa evidentno je da kada se odobravaju nedovoljna sredstva prete rizici centralizacije sredstava kroz smanjen broj programa i programskih aktivnosti ili projekata. Kao i u slučaju prve pomoćne hipoteze, analiza je potvrdila da se ovakva situacija dešava i u ostalim posmatranim zemljama, uz manja odstupanja.

Zaključak

Finansiranje rashoda odbrane, posmatrano kao sistem, obuhvata izvore i metode prikupljanja novčanih sredstava za zadovoljenje potreba odbrane zemlje, kao i nosioce prikupljanja i korišćenja tih sredstava. Polazeći od činjenice da odbrana zemlje čini segment ukupne društveno ekonomske strukture, neminovnost jeste da i izvor finansiranja rashoda odbrane, mora biti isti izvor kao i kod finansiranja ukupne javne potrošnje. Ukupna javna potrošnja najvećim delom se finansira iz ostvarenog nacionalnog dohotka, koji se iskazuje u državnom budžetu, kao osnovnom instrumentu za finansiranje društvenih potreba. Samim tim, budžet predstavlja osnovni instrument za finansiranje rashoda odbrane. Prema usvojenoj strategiji odbrane, osnovni izvor za finansiranje rashoda odbrane jeste BDP, a osnovni instrument za finansiranje rashoda odbrane jeste državni budžet.

U prikazanoj dosadašnjoj analizi strukture troškova, kao i ukupnih rashoda koji se Zakonom o budžetu odobravaju za potrebe odbrane, vidljivo je da su izdvajanja iz godine u godinu realno niža i da je struktura troškova neodgovarajuća. Budžet koji je strukturiran na način kako je to prikazano u radu i koji je izdvajan za sistem odbrane, nije razvojni već sve više postaje socijalni.

Kao jedna od alatki za unapređenje funkcionisanja i razvoja sistema odbrane uveden je Programski budžet, kojim se uz već razvijen sistem PPBI u MO Republike Srbije, daje šansa da se sa odobrenim vrlo restriktivnim sredstvima omogući elementarno zadovoljenje osnovnih potreba sistema odbrane. Naravno sve ovo iziskuje značajna ljudska i materijalna naprezanja, odnosno angažovanje unutrašnjih rezervi u Ministarstvu odbrane i Vojsci Srbije.

Reference

2.Radičić M., Raičević B., Javne finansije - teorija i praksa (drugo izdanje), Ekonomski fakultet, Subotica, 2011.

3.Stiglic DŽ. E.: Ekonomija javnog sektora, Ekonomski fakultet, Beograd 2008.

4.Brümmerhoff D.:Javne financije, MATE, Zagreb 2000.

5.Jelčić B., Nauka o finansijama i finansijskoj praksi, Narodne novine, Zagreb 1990.

6.Stakić B. i Barać S., Međunarodne finansije, Univerzitet Singidunum, Beograd, 2012.

7.Jakšić M., Osnovi makroekonomije, Ekonomski fakultet, Beograd, 2016.

8.Ivaniš M., Osnovi finansija, Univerzitet Singidunum, Beograd, 2006.

9.Grgić R., Menadžment javnih finansija, Panevropski univerzitet Apeiron, Beograd 2010.

10.Stakić B. i Jezdimirović M., Javne finansije, Univerzitet Singidunum, Beograd, 2012.

11.Trandafilović S., Finansiranje sistema odbrane i programsko budžetiranje, Medija centar „Odbrana“, Beograd, 2013.

12.Ognjanović V., Javne finansije, Vojnoizdavački zavod, Beograd, 2004.

13.Suša B., Menadžment ljudskih resursa, CEKOM books d.o.o., Novi Sad 2009.

14.Jovanović P., Upravljanje investicijama, Zuhra, Beograd, 2006.

15.Žugić, R., Vodič kroz budžet, finansijski plan odbrane, Vojnoizdavački zavod, Beograd, 2008.

Objavljeno u

God. 4 Br. 1 (2018)

Ključne reči

🛡️ Licenca i prava korišćenja

Ovaj rad je objavljen pod Creative Commons Attribution 4.0 International (CC BY 4.0).

Autori zadržavaju autorska prava nad svojim radom.

Dozvoljena je upotreba, distribucija i adaptacija rada, uključujući i u komercijalne svrhe, uz obavezno navođenje originalnog autora i izvora.

Zainteresovani za slična istraživanja?

Pregledaj sve članke i časopise