Accounting Aspect of Excise Duty Calculation

Abstract

Excise duties are a special form of sales tax and one of the most tax forms. Excise is taxed products with inelastic demand, and taxpayers are manufacturers and importers. Tax base is determined by a measurement unit (kg, liter, etc.,), and the amounts are in absolute values (e.g., 50 to a pack of cigarettes din). Are very abundant fiscal revenue in the Republic of Serbia. At the price of a product is added to the amount of excise tax, and then the total amount of the calculated tax. The paper presents the current development of the excise tax in history, then taxpayers, the types of products that are taxed, the tax liability, excise taxes on products that are taxed and at the end of a way of calculating the tax liability.

Article

Uvod

Akcize su u prošlosti bile predmet žestokog osporavanja u finansijskoj, pa i u široj, političkoj literaturi. Kako je vreme prolazilo, država je uviđala veliki značaj ovog poreza, pre svega zbog svoje izdašnosti. Danas, akcize cine veliki udeo u prihodima od poreza svake države.

Akciza predstavlja porez koji pogađa potrošnju pojedinačnog dobra. Obzirom da akcize u velikoj meri utiču na krajnju cenu nekog proizvoda, postoji mnogo interesovanja oko toga kako se ustvari vrši obračun akciza. Često se postavlja pitanje da li je to procenat od neke maloprodajne cene, ili apsolutni iznos koji se dodaje na maloprodajnu cenu nekog proizvoda, kada nastaje poreska obaveza plaćanja akciza, ko vrši obračun plaćanja akciza, i mnoga druga.

Kada je reč o Evropskoj uniji savremeni propisi o akcizama su uglavnom harmonizovani u članicama Evropske unije. Ovo se naročito odnosi na utvrđivanje predmeta oporezivanja, poreskih olakšica, poreskog oslobađanja, kao i na vođenje postupaka naplate akciza prilikom slanja, transporta i skladištenja robe.

Pojava i razvoj akciza

Evropske države u periodu poznog feudalizma i formiranja nacija suočavale su se sa teškom budžetskom krizom. '' Nasleđe antičkih i srednjovekovnih ideja o fiskalnim prerogativima vlasti (npr. Limitiranje vladarevog prava da uvodi poreze sadržano u Magna Carti Libertum) ograničavalo je moć države da oporezuje, dok je izuzumanje plemstva od oporezivanja, nasleđe feudalizma, ostavljalo kao poreske obveznike jedino seljake i sitne trgovce. Tradicionalni porezi na zemljiste nisu davali dovoljne prihode, jer nije bilo moguće izvući novac od onih koji su ziveli na ivici egzistencije. Ni carine ni prihodi nisu mogli da obezbede zadovoljavajući priliv sredstava u državni budžet, pa su vladari učestalo uzimali pozajmice. Otuda je izlaz tražen u mnogo širem oslanjanju na akcize, a XVII i XVIII vek postaju periodi u kojem će se razviti rasprava između ostalih pristalica i protivnika, rasprava poznata pod imenom ''akcizni spor''. Političari su u akcizama videli dažbinu koja ima svojstvo opštosi, za razliku od neposrednih poreza koji su u doba feudalizma propuštali da pogode pripadnike prvog i drugog staleža. Relativna jednostavnost njihovog ubiranja i skrivenost u ceni artikla koji je oporezovan naveli su švedskog predsednika Vlade u XVII veku Oksenstirna da izjavi da su akcize ''ugodne Bogu, ne štete ni jednom čoveku i ne provociraju pobunu''. Teoretičari prosvećenosti upozoravali su međutim, da su selektivni porezi na potrošnju nepravični, jer teže pogađaju siromašne: pomenimo samo francuskog ekonomistu Tirgoa, koji je podsećao Luja XVI da porez ne sme da bude teret koji će se silom nametnuti slabima i britanskog filozofa Hjuma koji je tvrdio da porezi ne smeju da pogađaju artikle koji su neophodni za život. Spor se, na neki način, rasprostro do druge polovine XIX veka, kada je nemačka socijal- demokratija ponovo ukazivala na to da su akcize izrazito nepravične ( Popović, 2014).

Akcize kao analitički (posebni-specijalni) porezi na potrošnju u Kraljevini Jugoslaviji bili su u primeni pod nazivom ''Trošarine''. One su u ograničenoj meri i sa malim značajem egzistirale i 1947-48. godine, nakon završetka Drugog svetskog rata. Kasnije nestaju iz našeg poreskog sistema, sve do najnovijih dana. U koncipiranju reforme fiskalnog sistema sredinom 1988. godine, pre raspada Jugoslavije, Savezno izvršno veće je planiralo da uvede akcize na naročito pogodne predmete potrošnje, gledajući s aspekta fiskalne izdašnosti. Međutim, to se u praksi nije ostvarilo. Sistem akciza u Srbiji uspostavljen 2001. godine, i od tada je više puta menjan.

Akcizni proizvodi u Republici Srbiji

Akcizom se oporezuju sledeći proizvodi:

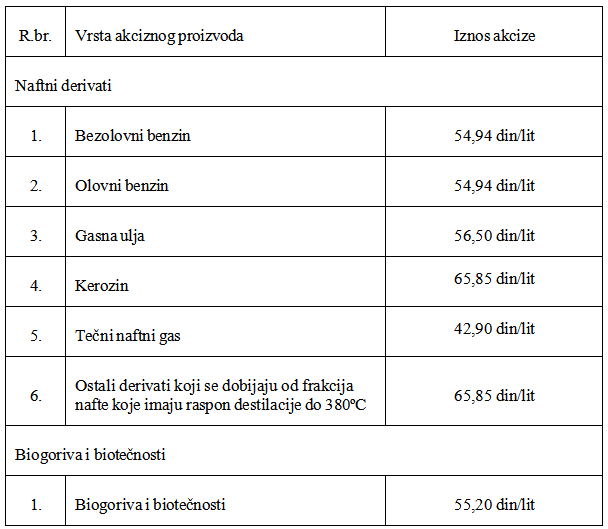

- derivati nafte: olovni benzin, bezolovni benzin, gasna ulja, tečni naftni gas, ostale derivate nafte koji se dobijaju od frakcija nafte koje imaju raspon destilacije do 380ºS. Derivatima nafte, u smislu ovog zakona, smatraju se i: svaki proizvod koji se prodaje i upotrebljava kao pogonsko gorivo, zatim, aditivi, odnosno ekstenderi koji su kao takvi deklarisani za dodavanje u pogonska goriva).

- biogoriva i biotečnosti; Biogoriva, definisana su zakonom kojim se uređuje oblast energetike, kao tečna ili gasovita goriva za saobraćaj, proizvedena iz biomase. Biotečnosti, definisane su zakonom kojim se uređuje oblast energetike, kao tečna goriva za proizvodnju električne i toplotne energije i energije za grejanje i hlađenje, proizvedene iz biomase, osim za saobraćaj.

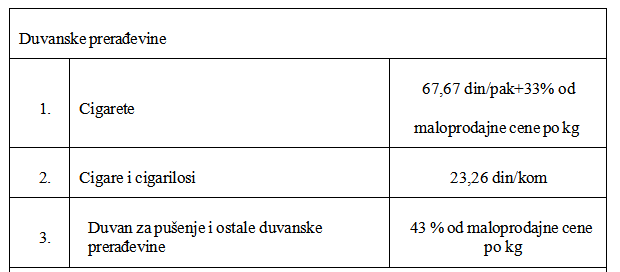

- duvanske prerađevine (cigarete, cigare, cigarilose, duvan za pušenje i ostale duvanske prerađevine). Cigaretama, cigarama, cigarilosima, duvanom za pušenje i ostalim duvanskim prerađevinama smatraju se duvanske prerađevine koje se proizvode i stavljaju u promet kao takva vrsta prerađevina u skladu sa zakonom kojim se uređuje proizvodnja i promet duvana i duvanskih prerađevina. Nesagorevajući duvan je posebna duvanska prerađevina svrstana u tarifnu oznaku nomenklature CT 2403 99 90 00 koja je sačinjena tako da se prilikom upotrebe zagreva ali ne sagoreva.

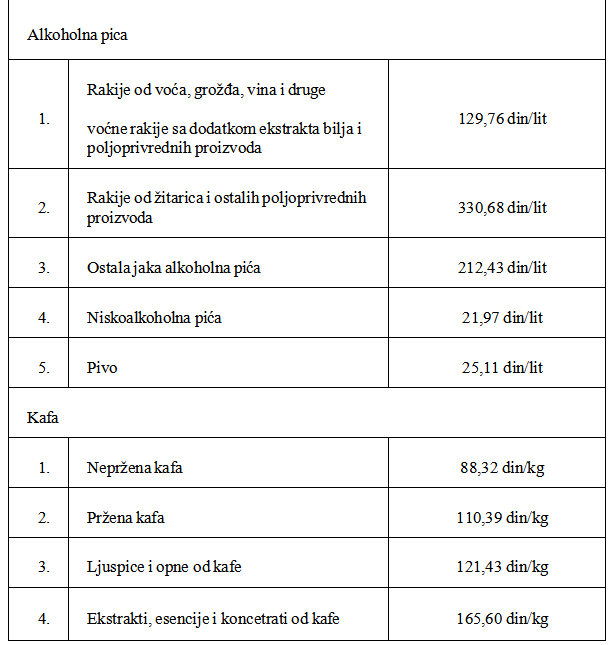

- alkoholna pića; Alkoholnim pićima smatraju se pića koja se, u zavisnosti od sirovina od kojih se proizvode i sadržaja etanola, stavljaju u promet kao takva vrsta pića u skladu sa propisom o kvalitetu i drugim zahtevima za alkoholna pića. Alkoholnim pićima iz stava smatraju se i niskoalkoholna pića koja sadrže više od 1,2% vol alkohola, a najviše 15% vol alkohola, koja se proizvode od voćnih sokova ili osvežavajućih bezalkoholnih pića uz dodatak rafinisanog etil alkohola ili alkoholnih pića ili biljnih ekstrakata ili alkoholnih pića dobijenih putem fermentacije (vina, vina od jabuke - cider, vina od kruške - perry i dr.), a kvalitet voćnih sokova, osvežavajućih bezalkoholnih pića, rafinisanog etil alkohola, alkoholnih pića, vina i alkoholnih pića dobijenih putem fermentacije mora da bude u skladu sa propisima kojima se reguliše njihov kvalitet.

- kafa; Kafom u smislu Zakona o akcizama (ZOA) smatra se:

- nepržena kafa iz tarifnih oznaka nomenklature CT: 0901 11 00 00 i 0901 12 00 00;

- pržena kafa iz tarifnih oznaka nomenklature CT: 0901 21 00 00 i 0901 22 00 00;

- ljuspice i opne od kafe iz tarifne oznake nomenklature CT 0901 90 10 00;

- ekstrakti, esencije i koncentrati od kafe iz tarifne oznake nomenklature CT 2101 11 00 00;

- zamene kafe koje sadrže kafu iz tarifne oznake nomenklature CT 0901 90 90 00;

- mešavine ekstrakata, esencija i koncentrata od kafe sa prženom cikorijom i ostalim prženim zamenama kafe ili ekstraktima, esencijama i koncentratima tih proizvoda iz tarifnih oznaka nomenklature CT: 2101 11 00 00, 2101 30 11 00, 2101 30 19 00,

2101 30 91 00 i 2101 30 99 00;

- preparati na bazi ekstrakta, esencija i koncentrata od kafe ili na bazi kafe iz tarifnih oznaka nomenklature CT: 2101 12 92 00 i 2101 12 98 00 i preparati koji sadrže kafu, ekstrakte, esencije i koncentrate od kafe iz tarifne oznake nomenklature CT 1806 90 70 00;

- napici i bezalkoholna pića što sadrže kafu, ekstrakte, esencije i koncentrate od kafe iz tarifnog broja CT 2202.

Čokolada i proizvodi slični čokoladi, krem proizvodi, bombonski proizvodi, pekarski proizvodi, praškovi za pudinge i kreme sa dodatkom kafe ne smatraju se kafom.

Pod proizvodnjom kafe, u smislu ovog zakona, smatra se prerada, prženje, pakovanje, kao i druge sa njima povezane radnje koje se vrše u svrhu proizvodnje kafe.

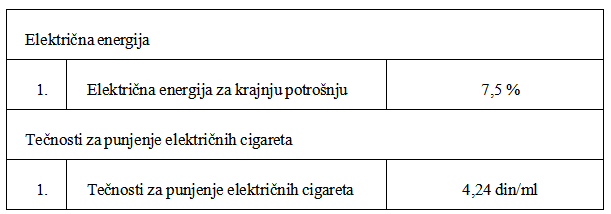

- tečnosti za punjenje elektronskih cigareta; Tečnostima za punjenje elektronskih cigareta, u smislu ZOA, smatraju se proizvodi iz tarifne oznake nomenklature CT 3824 99 92 90 koji prilikom korišćenja elektronske cigarete na predviđeni način stvaraju paru za udisanje, kao i tečnosti za punjenje elektronskih cigareta sadržane u drugim proizvodima koji se svrstavaju u tarifnu oznaku nomenklature CT 8543 70 90 90.

- električna energija za krajnju potrošnju; Krajnjom potrošnjom, u smislu stava 1. ZOA, smatra se isporuka električne energije krajnjim kupcima u Republici Srbiji, uključujući i potrošnju električne energije od strane snabdevača za sopstvene potrebe, obračunata na osnovu očitavanja potrošnje preko mernih uređaja na mestima primopredaje električne energije, u skladu sa zakonom kojim se uređuje oblast energetike.

Nastanak obaveze, obveznik i osnovica akcize

Obaveza po osnovu akcize nastaje kada su akcizni proizvodi:

- proizvedeni u Republici Srbiji;

- uvezeni u Republiku Srbiju, koji su uvezeni u skladu sa carinskim, odnosno spoljnotrgovinskim propisima.

Prema ZOA obveznik akcize je:

- proizvođač, odnosno uvoznik akciznih proizvoda;

- pravno lice koje je ovlašćeno od strane državnog organa za prodaju zaplenjenih akciznih proizvoda;

- kupac akciznih proizvoda oduzetih u postupku kontrole, odnosno u postupku prinudne naplate, a koje prodaje državni organ;

- svako lice koje prodaje akcizne proizvode koji su stečeni u skladu sa zakonom i koji se vode u poslovnim knjigama tog lica;

- svako lice koje stavi u promet u Republici Srbiji akcizne proizvode suprotno odredbama ovog zakona.

Osnovicu za obračun akcize čini jedinica mere.

- Za derivate nafte-motorni benzin i dizel gorivo jedinica mere je litar, a za tečni naftni gas za pogon motornih vozila i ostale derivate nafte koji se dobijaju od frakcija nafte koje imaju raspon destilacije nafte do 380ºC je kilogram.

- Osnovica za obračun akcize za sve vrste alkoholnih pića je litar.

- Osnovica za obračun akcize pri uvozu kafe ( sirove, pržene, mlevene i ekstrakta kafe) čini vrednost proizvoda utvrđena po carinskim propisima, uvećana za iznos carine i ostalih dažbina.

- Kada je reč o duvanskim prerađevinama osnovicu za obračun ad valorem akcize na cigarete čini maloprodajna cena po paklici cigareta, koju određuje proizvođač, odnosno uvoznik cigareta, a osnovicu za obračun akcize na duvan za pušenje i ostale duvanske prerađevine čini maloprodajna cena po kilogramu, a koju, takođe, određuju proizvođač, odnosno uvoznik tih proizvoda (Stakić, Jezdimirović, 2012).

Iznosi i stope akciza

Tabela 1. Iznosi i stope akciza

Izvor: Zakon o akcizama

Primer obračuna akcize i poreza na dodatu vrednost (PDV)

Proizvedeno je 100 lit rakije od voća po ceni od 500 din/lit Iznos akcize za litar rakije od voća: 129,76 din/lit

Iznos akcize za 100 lit proizvedene rakije od voća: 12.976,00 din Osnovica za PDV: (100 kg * 500 din/kg) +12.976,00 din = 62.976,00 din.

PDV (20%): 62.976,00*20/100= 22.976,00 din.

Zaključak

Bilansni značaj akciza u Republici Srbiji je veoma veliki. Zbog toga se velika pažnja poklanja načinu obračuna akciza, kao i iznosima koji se naplaćuju po jedinici mere akciznog proizvoda.

U proizvode opterećene akcizama ubrajaju se: nafta i naftni derivati, biogoriva i biotečnosti, duvan i duvanske prerađevine, alkoholna pića, kafa, električna energija, tečnosti za punjenje električnih cigareta. Broj i karakter proizvoda koji se oporezuju akcizama je u raznim zemljama veom arazličit, ali se pokazuje tendencija postepenog svođenja broja proizvoda na određene, karakteristične.

Budući da su akcize izuzetno primamljive za državnu vlast, prevashodno se uvode iz fiskalnih razloga. Sve zemlje koriste akcize kao specifične poreze za oporezivanje određenih roba putem kojih se prikupe značajna sredstva u budžetu. Kod njih je izostavljen princip pravednosti, jer se prilikom njihove primene ne poštuje načelo plaćanja poreza prema ekonomskoj snazi.

Obzirom na pozitivne strane uvođenja akciza, a to su: značajan fiskalni prihod, mali broj obveznika, jednostavnost ubiranja, ekološki ciljevi koji se ostvaruju, i u narednom periodu očekuje se održavanje i unapređenje sistema naplate akciza.

References

2.Popović, D., Poresko pravo, Pravni fakultet, Beograd, 2014.,

3.Trkulja, M., Finansijsko pravo-javni rashodi i javni prihodi, Pravni fakultet, Novi Sad, 1999.,

4.Ognjenović, V., Javne finansije, teorija i praksa, Editor, Zagreb, 2008.,

5.Stakić, B., Jezdimirović, M., Javne finansije, Univerzitet Singidunum, Beograd, 2012.,

6.Baćković, M., Javne finansije, Ekonomski fakultet, Beograd, 2011.,

7.Zakon o akcizama ("Sl. glasnik RS", br. 22/2001, 73/2001, 80/2002, 43/2003, 72/2003, 43/2004, 55/2004, 135/2004, 46/2005, 101/2005 - dr. zakon, 61/2007,

5/2009, 31/2009, 101/2010, 43/2011, 101/2011, 6/2012 - usklađeni din. izn., 43/2012 - odluka, 76/2012 - odluka, 93/2012, 119/2012, 8/2013 - usklađeni din. izn., 47/2013, 4/2014 - usklađeni din. izn., 68/2014 - dr. zakon, 142/2014, 4/2015

- usklađeni din. izn., 5/2015 - usklađeni din. izn., 55/2015, 103/2015, 5/2016 - usklađeni din. izn., 108/2016, 7/2017 - usklađeni din. izn. i 18/2018 - usklađeni din. izn.)

8.Pravilnik o načinu obračunavanja i plaćanja akcize, vrsti, sadržini I načinu vođenja evidencija, dostavljanja podataka i podnošenja poreske prijave (‘’Službeni glasnik RS’’, broj 3/05, 54/05, 36/07, 63/07, 53/09, 63/12, 95/12, 96/12 - исправка, 56/13, 67/15, 101/16, 86/17, 20/18)

Published in

Vol. 4 No. 1 (2018)

Keywords

🛡️ Licence and usage rights

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals