Internal Audit in the Function of Management

Abstract

In modern business conditions, more and more attention is paid to the introduction of internal audit in our everyday practice and its development and improvement. In this context, the question arises whether the level of development of internal audit in enterprises in the Republic of Serbia corresponds with the achieved degree of development of that profession in the countries of a developed market economy, as well as the role of internal audit in the function of management that manages the enterprise. This issue is also a fundamental problem of this research. The aim of the research is to theoretically and empirically process the relationship between internal audit and enterprise management and to investigate the degree of development of internal audit in enterprises operating in the Republic of Serbia. Empirical research provides answers to the key questions that are the foundation of the research itself, which is: Does internal audit contribute to the improvement of business management?

The results of the conducted empirical research point to the conclusion that internal audit contributes to the improvement of business management in companies in the Republic of Serbia. but also point to slow development of internal audit as a profession.

Article

Uvod

Upravlјanje poslovanjem i razvojem preduzeća predstavlja neophodan uslov kojim se osigurava ostvarivanje ciljeva preduzeća, kontinuitet poslovanja, i njegov opstanak na tržištu.

Proces upravlјanja se ostvaruje sukcesivnim donošenjem poslovnih odluka i kontrolom nad implementacijom odluka. Na poslovnu odluku utiče cilј koji se želi postići, raspoložive informacije i ocena o sadašnjem stanju razvoja i budućem poslovanju.

Možemo, dakle, zaklјučiti da je upravlјanje poslovanjem preduzeća proces utvrđivanja cilјeva, usmeravanja napora ka ostvarenju postavlјenih cilјeva, ocene rezultata i oblikovanja odgovarajućeg načina delovanja čime se nastoji postići održiva konkurentska sposobnost i prednost preduzeća.

U današnjem vremenu globalizacije, velikih i brzih promena, na tržištu je potreban pouzdan i kvalitetan način upravlјanja. Upravlјanje mora biti zasnovano na realnim, istinitim i objektivnim informacijama. U ovakvim tržišnim uslovima nužna je zaštita interesa vlasnika kapitala, realna i objektivna informaciona podloga za odlučivanje, kao i pouzdanost i tačnost informacija.

Navedene promene dovele su do stvaranja jedinstvenog i moćnog alata za poslovanje različitih preduzeća koji se naziva revizija, odnosno, interna revizija.

Uloga interne revizije, njene dužnosti, zahtevi koji se pred nju postavlјaju i pristup obavlјanju revizijskih poslova od početka razvoja interne revizije do danas bitno su promenjeni. Očekivanja od interne revizije su sve veća te su konstantno potrebni zaokreti u njenom razvoju kako bi mogla odgovoriti na globalne ekonomske i društvene promene i na ubrzan razvoj tehnike i tehnologije. U današnjim uslovima poslovanja, puno važnije postaje preventivno od naknadnog delovanja interne revizije. Nјene aktivnosti imaju za cilј da pruže podršku i pomoć menadžmentu u anticipiranju budućih rizika i predlaganju sistema internih kontrola kojima će oni biti na vreme sprečeni. Objekat ispitivanja internog revizora postaje celokupno poslovanje preduzeća okrenuto budućnosti. U takvim uslovima, izveštaj internog revizora postaje sredstvo komunikacije između internog revizora i menadžmenta u kojem interni revizor ističe uočene nedostatke u poslovanju te predlaže mere za otklanjanje tih nedostataka. Interni revizor prati je li menadžment usvojio predložene korektivne mere i prati promene do kojih dolazi zbog realizacije usvojenih korektivnih mera kako bi se pobolјšao kvalitet poslovanja preduzeća.

U savremenim uslovima u kojima se naglašava značaj tržišta i privatne inicijative interna revizija sve više dobija na značaju i mnogo više pažnje posvećuje se uvođenju interne revizije u našu svakodnevnu praksu i njenom razvoju i usavršavanju. U tom kontekstu, postavlјa se pitanje korespondira li stepen razvoja interne revizije u preduzećima u Republici Srbiji sa dostignutim stepenom razvoja te profesije u zemlјama razvijene tržišne privrede, kao i kakva je uloga interne revizije u funkciji menadžmenta koji upravlјa preduzećem. To pitanje ujedno predstavlјa osnovni problem ovog istraživanja.

Cilј istraživanja je teorijski i empirijski obraditi vezu između interne revizije i menadžmenta preduzeća (poslovnog upravlјanja preduzećem) i istražiti stepen razvijenosti interne revizije u preduzećima koja posluju u Republici Srbiji. Na empirijskim podacima dobijenim anketnim upitnikom testira se značaj doprinosa interne revizije poslovnom upravlјanju.

Interna revizija u funkciji upravlјanja

Sredinom osamdesetih godina prošlog veka u našem privrednom prostoru počinje proces reformi sa cilјem da se na tržišnim osnovama izgradi privreda. Ovim reformama privrednog sistema dolazi i do promena u normativnoj osnovi finansijskog izveštavanja. Očekivalo se da će ove promene usloviti i promenu odnosa menadžmenta prema finansijskom izveštavanju, međutim veliki broj uprava preduzeća ne prihvata finansijske izveštaje kao izvore informacija klјučne za procenu, unapređenje i uspešno poslovanje preduzeća, već kao “neprijatnu obavezu” nametnutu od strane države.

Kada se pojavila, interna revizija je predstavlјala dopunu nezavisnoj profesiji računovodstva, a vremenom je evoluirala do posebne discipline orijentisane na menadžment. Menadžment nije mogao bez podrške da se izbori sa sve kompleksnijim zadacima i poslovima, da na pravi način kontroliše sve poslovne aktivnosti i promene. U praksi važi stav da aktivnosti koje nisu nadgledane, to jest ono što nije kontrolisano, vremenom će se sigurno pogoršati. Tu se javlјa interna revizija, kao podrška menadžmentu, koja će odgovoriti na njegove potrebe i vršiti kontrolu poslovnih aktivnosti u skladu sa propisanim standardima i načelima. Nezainteresovano ponašanje menadžmenta i njihov otpor prema računovodstvu i reviziji posledica je ne samo njihovog nerazumevanja ove profesije već i nerazvijenosti finansijskih tržišta i značajnog učešća preduzeća u društvenoj svojini. Međutim, ubrzani proces privatizacije, pojačani napori na razvoju finansijskih tržišta i želјa da se privuku strani investitori istakli su u prvi plan pouzdanost, razumlјivost i uporedivost finansijskih izveštaja naših preduzeća i banaka zbog čega je neophodno da menadžment pristupi unapređenju svojih računovodstvenih znanja ili bar da postane svestan vrste i dalekosežnosti uticaja donetih poslovnih odluka na sliku preduzeća prezentovanu u njegovim finansijskim izveštajima.

Kvalitet rada interne revizije zavisi od primene pravila, ali i od pune angažovanosti samog revizora. Profesionalizam u značajnoj meri zavisi od objektivnosti stavova i sudova revizora, kvalitetnog razmatranja prilikom primene revizijskih standarda, kao i od uticaja i praktičnosti revizorskih preporuka.

Interna revizija nema ulogu inspekcije. Internoj reviziji je neophodna saradnja zaposlenih i rukovodstva kako bi pribavila dovolјnu količinu istinitih podataka potrebnih za obavlјanje dužnosti revizije. Najbolјi način da se održi atmosfera međusobnog poverenja i saradnje jeste da interna revizija usvoji participativan pristup, da u svom radu i cilјevima bude transparentna i da u svakom trenutku održava profesionalne odnose.

Profesionalni sud samog revizora ostaje osnovno obeležje:

- reviziju treba prilagoditi okolnostima u samom subjektu revizije i zasnivati je na proceni revizijskog rizika;

- pružanje mišlјenja o internim kontrolama nije jedini cilј revizije; ispitivanje strukture korporativnog upravlјanja u subjektu revizije i ispitivanje uspešnosti upravlјanja (performansi) u srednjoročnom periodu treba da postanu jednako važni;

- nalazi revizije treba da budu blagovremeno predstavlјeni u izveštaju, kako bi se osiguralo blagovremeno preduzimanje odgovarajućih aktivnosti.

Interna revizija kao podrška odlučivanju

Uporedo sa rastom i razvojem preduzeća, njegovog poslovanja i promenama u okruženju, razvijala se i interna revizija. Vremenom se interna revizija razvila u visokostručnu savetodavnu funkciju, čije se područje rada intenzivno razvija i širi - od ocene računovodstvenih izveštaja sve do provere i ocene efikasnosti, efektivnosti i ekonomičnosti celokupnog poslovnog procesa.

"Zadatak je interne revizije da istražuje, ispituje i ocenjuje sistem internih kontrola i njihovu efikasnost u delovanju svakog pojedinog poslovnog sistema, da izveštava o nalazima te da predlaže rešenja menadžmentu" (Meigs et al., 1988). Interna revizija "ispituje organizaciju i funkcioniranje računovodstvenog sistema i pripadajućih internih kontrola, verodostojnost finansijskih i operativnih informacija, ocenjuje ekonomičnost, efikasnost i efektivnost poslovnih operacija i kontrola, primenu politika, planova i procedura te realizuje posebne provere"(ECIIA, 1996). Za razliku od revizije finansijskih izveštaja koja je usmerena na ispitivanje i ocenu realnosti i objektivnosti finansijskih izveštaja i koju uobičajeno obavlјaju eksterni revizori, interna je revizija usmerena na ispitivanje i ocenu poslovanja te na razvoj i povećanje uspešnosti organizacije u celini.

Osnovni cilј interne revizije u savremenim uslovima jeste da ispita i da oceni ukupnost funkcionisanja čitavog poslovnog sistema, kao i da pruži mišlјenje i predloge za pobolјšanje njegovog poslovanja. "Interna revizija je delotvoran instrument menadžerske kontrole. Iako se često ograničava na reviziju računa, ona se u svom području rada odnosi na ocenu poslovanja u celini. Tako interni revizori, u pokušaju provere verodostojnosti dokumentacije, također ocenjuju politiku, procedure, ovlašćenja, kvalitet odlučivanja i upravlјanja, delotvornost metoda i postupaka, specifične probleme, pojedine faze poslovanja i sl." (Chambers, A. D., et al., 1993)

Gerald Vinten ističe da je interna revizija "kontinuirano i opsežno istraživanje naizgled dobrih organizacija s cilјem sticanja uvida u realno stanje ili položaj organizacije i njeno okruženje, radi postizanja bolјe kontrole nad budućim poslovanjem" (Spencer Pickett, K. H., 1997). Za razliku od svih prethodnih definicija interne revizije, ova definicija naglašava potrebu usmerenosti interne revizije pobolјšanju budućeg poslovanja preduzeća, a ne samo pregledanju prošlih događaja.

Uloga interne revizije u procesu poslovnog odlučivanja proizlazi iz činjenice da interna revizija utvrđuje pouzdanost, realnost i integritet finansijskih i operativnih informacija koje dolaze iz različitih organizacionih delova, a na osnovu kojih se donose odgovarajuće poslovne odluke na svim nivoima upravlјanja. U svom se svakodnevnom poslu menadžeri na svim nivoima u organizaciji oslanjaju na informacije koje obezbeđuje odelјenje interne revizije. Prethodna revizorova provera i verifikacija informacija čini poslovno odlučivanje pouzdanijim, sigurnijim i bržim, jer se zasniva na informacijama proverenim od stručnih, objektivnih i nezavisnih osoba. Planiranje, organizovanje, vođenje i kontrola u većoj se ili manjoj meri zasnivaju na tim informacijama.

Razvoj interne revizije kao instrumenta poslovnog odlučivanja posledica je današnjih turbulentnih i složenih uslova poslovanja i odgovor na sve probleme koji se javlјaju u tradicionalnom pristupu odlučivanju. U uslovima brzog razvoja tehnike i tehnologije, rastuće konkurencije, globalizacije poslovanja, diversifikacije i decentralizacije preduzeća, sve kraćeg životnog veka proizvoda i tome slično, način odlučivanja bitno se menja. Zahteva se decentralizovano odlučivanje pri čemu se cilјevi preduzeća delegiraju na više nižih hijerarhijskih nivoa. To, naravno, dovodi do posebno naglašene uloge i značenja planiranja, organizovanja i kontrole na svim nivoima u organizaciji.

Interna revizija stoga istražuje planove, programe, politike i postupke kako bi što objektivnije mogla oceniti planiranje na nivou preduzeća i pojedinih organizacionih jedinica, i to u smislu ocene mogućnosti ostvarivanja postavlјenih cilјeva i primerenosti organizacionih rešenja koja bi trebala osigurati njihovo ostvarivanje. Prema tome, zadatak interne revizije je da kritički prati ostvarivanje ukupnog plana i pojedinačnih planova, da informiše menadžment o odstupanjima od standarda i planiranih cilјeva, kao i da istovremeno daje preporuke i savete u vezi sa mogućim korektivnim akcijama kojima bi se uočena odstupanja otklonila.

Odluku o izboru, načinu i vremenu implementacije korektivnih akcija kojima se nastoji postići želјeno delovanje, donosi menadžment i u tom kontekstu interni revizor ima savetodavnu ulogu, on je servis menadžmenta a ne donosilac odluke. Delovanje internog revizora ne može se, kako se to neretko misli, svesti samo na identifikovanje problema u poslovanju preduzeća. To je tek prva faza njegova rada. Uz identifikaciju problema, interna revizija mora neprestano pronalaziti nova rešenja i predlagati ih menadžmentu. Pri tome je nužno izgraditi i održavati primerenu komunikaciju između menadžmenta i internog revizora. Interna revizija mora sa menadžmentom i izvršitelјima uspostaviti odnose saradnje i poverenja. Samo tako interna revizija može opravdati svoje postojanje.

Interna revizija mora permanentno razvijati nove pristupe internom revidiranju, smišlјati nove revizijske proizvode i usluge, i to uporedo sa sve složenijim zahtevima koji se postavlјaju pred poslovno odlučivanje u savremenim uslovima. Povezano s tim, može se očekivati da će se interna revizija sve više usmeravati na anticipiranje mogućih rizika u pojedinim područjima poslovanja i na savetovanje menadžmenta o mogućnostima upravlјanja tim rizicima u smislu oblikovanja i nadziranja odgovarajućeg sistema internih kontrola kojima će se rizici efikasno smanjivati. Objekat ispitivanja internog revizora postaje celokupno poslovanje okrenuto budućnosti.

Organizacioni status i unutrašnja organizacija interne revizije

Organizacioni status interne revizije zavisi od unutrašnjih i spolјnih činilaca, koji su definisani cilјevima i područjima rada interne revizije. Stabilnoj okolini odgovaraju birokratske organizacije sa centralizovanim ovlašćenjima, sa uskim rasponom kontrole, formalnom koordinacijom, te manjim brojem organizacionih jedinica i timova. U dinamičnoj okolini preovladavaju organske ili adaptivne strukture sa decentralizovanim ovlašćenjima, sa fleksibilnim ponašanjem, inovativnošću, širokim rasponom kontrole i visokim stepenom deparmentalizacije. Zadatak je menadžmenta da pronađe sredinu između tih krajnosti.

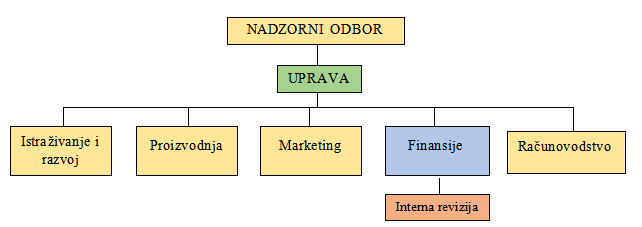

Prema tradicionalnom pristupu, interna revizija je organizaciono locirana unutar službe finansija, računovodstva, kontrolinga i tome slično. Izveštaj podnosi i odgovara za svoj rad rukovodiocu organizacione jedinice unutar koje se nalazi. Ne deluje nezavisno i objektivno. Organizaciono lociranje interne revizije u tradicionalnom pristupu, šematski je prikazano na sl. 1.

Slika 1. Tradicionalni pristup

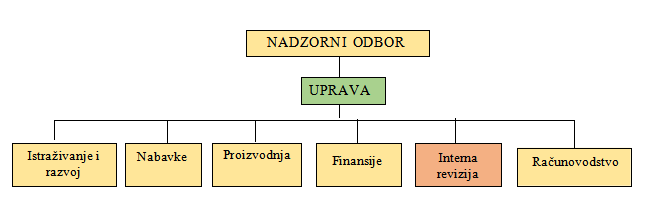

Sa vremenom interna revizija postaje samostalna organizaciona jedinica. Direktno odgovara upravi, odnosno nadzornom odboru i njima podnosi izveštaj. Onemogućen joj je potpun, slobodan i neograničen pristup svim aktivnostima i članovima organizacije. Interna revizija kao samostalna organizaciona jedinica šematski je prikazana na sl. 2.

Slika 2. Samostalna jedinica

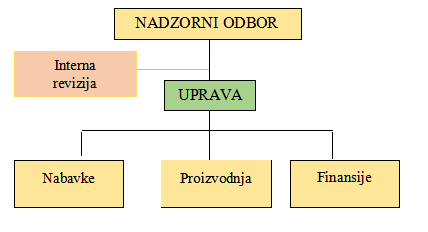

U većim decentralizovanim preduzećima, interna revizija se organizuje kao štabno telo uprave i nadzornog odbora. Na taj način se ostvaruje nezavisnost interne revizije i kao takva može obavlјati savetodavnu ulogu. Mesto interne revizije kao štabnog tela u organizacionoj strukturi preduzeća, šematski je prikazano na sl. 3.

Slika 3. Štabno telo

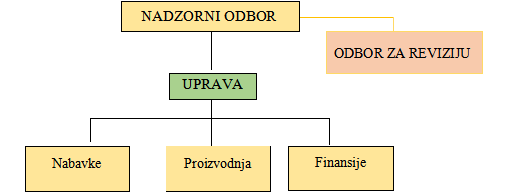

U poslednje vreme, internog revizora imenuje nadzorni odbor, tj. odbor za reviziju (eng. audit committee). Interni revizor može svoj posao obavlјati profesionalno, bez ikakvih ograničenja, a može i sprečiti nelojalne menadžere u pokušaju preduzimanja nepoželјnih radnji. Šematski prikaz mesta odbora za reviziju prikazan je na sl. 4.

Slika 4. Odbor za reviziju

Dakle, interna revizija je potpuno efikasna samo onda kada je potpuno nezavisna od nižeg i srednjeg menadžmenta.

Odbor za reviziju je savetodavno telo nadzornog odbora. Članovi odbora za reviziju najčešće su osobe koje ne učestvuju u svakodnevnom upravlĽanju poslovanjem preduzeća.

Empirijsko istraživanјe uloge interne revizije u funkciji menadžmenta

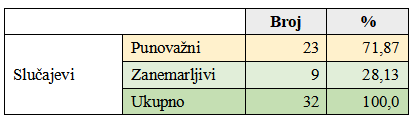

Inicijalni uzorak empirijskog istraživanja uloge interne revizije u poslovnom upravlјanju je obuhvatao 130 kompanija u Republici Srbiji. Anketa je bila upućena rukovodiocima odelјenja interne revizije, ali i zaposlenima koji sprovode druge oblike internog nadzora ukoliko odelјenje interne revizije ne postoji u preduzeću. Anketni upitnici su dostavlјeni ispitanicima imejlom. Popunjene anketne upitnike vratila su 32 preduzeća što predstavlјa od 24,6% pri čemu se može zaklјučiti da su ispunjeni istraživački zahtevi.

Anketni upitnik se sastojao od 23 pitanja od kojih su 17 bila zatvorenog tipa sa ponuđena dva ili više odgovora. Na ostala pitanja je ispitanik odgovarao na način da je sam upisivao svoje odgovore, iskustva i predloge. Pitanja su bila strukturirana u skladu sa cilјevima istraživanja.

Prvi deo pitanja je obuhvatao opšte informacije o preduzeću dok se ostalim pitanjima istraživalo postojeće stanje i prisutnost interne revizije u anketiranim preduzećima.

Dokazivanje ili opovrgavanje postavlјenih hipoteza je rezultiralo odgovorima na klјučno pitanja koje je temelј samog istraživanja, a to je: Doprinosi li interna revizija pobolјšanju poslovnog upravlјanja?

Podaci prikuplјeni anketnim upitnikom su obrađeni odabranim statističkim testovima uz upotrebu statističkog programa za računare SPSS (eng. Statistical Package for the Social Sciences) sa cilјem dobijanja novih saznanja o istraživanoj problematici.

U prvom delu anketnog upitnika prikuplјeni su osnovni podaci o ispitanicima koji obuhvataju njihov pol, godine radnog staža, stručnu spremu i sertifikate ukoliko ih imaju. Važni se podaci odnose i na delatnost kojom se preduzeće bavi, broj zaposlenih te na informaciju o postojanju/nepostojanju odelјenja interne revizije u preduzeću.

U istraživanju su učestvovala 32 ispitanika, od čega je 34,4% bilo muškog pola, a 65,6% ženskog pola. Ispitanici u odabranom uzorku imaju prosečno 21 godinu radnog staža, a najčešći prosečan radni staž ispitanika je 15 godina.

Najveći broj ispitanika, 56%, ima visoku stručnu spremu, 28% srednju stručnu spremu, višu stručnu spremu 9,3% a, a zvanje mastera ima 6,25% ispitanika. Ispitanici sa visokom stručnom spremom i masteri poseduju određene sertifikate kao što su: ovlašćeni računovođa, ovlašćeni interni revizor, ovlašćeni interni revizor - specijalista za područje privrede, ovlašćeni interni revizor – specijalista za informacione sisteme, sertifikat za eksternog revizora.

Najviše preduzeća se bavi finansijskim posredovanjem i ostalim delatnostima, zatim sledi ugostitelјstvo , turizam, i polјoprivreda. Rudarstvom i prevozom se se bave po 2 preduzeća, , a industrijom, telekomunikacijama, ribarstvom i komunalnim delatnostima po1 preduzeće.

Odelјenje interne revizije imaju 18 (56,25%) preduzeća pri čemu se broj zaposlenih u tom odelјenju kreće od 1 do 3 zaposlena. Čak 14 (43,75%) preduzeća nemaju odelјenje interne revizije, ali neka od njih imaju razvijene druge oblike internog nadzora kao što su: kontroling, kontrola rizika, interna kontrola.

Rezultati istraživanja uticaja interne revizije na poslovni menadžment

Nezavisnost internih revizora je jedan od najznačajnijih preduslova za kvalitetno obavlјanje interne revizije, pa je nužno razmotriti da li interni revizor samostalno deluje prilikom obavlјanja svoje delatnosti, jer samo na taj način posao može obavlјati profesionalno bez ikakvih ograničenja.

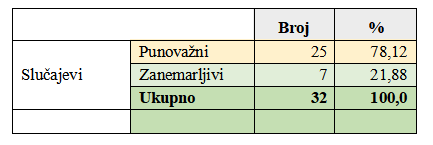

Svi ispitanici koji su odgovorili na ovo pitanje misle da interni revizor nezavisno deluje i da pri tome daje objektivne procene i preporuke. No, treba uzeti u obzir činjenicu da na ovo pitanje nije odgovorilo 9 ispitanika što predstavlјa 28,12% svih ispitanika.

S obzirom na to da su ispitanici na ovo pitanje odgovarali po subjektivnom mišlјenju, nužno je proučiti organizacioni položaj interne revizije u preduzeću kako bi se mogao doneti valјani zaklјučak o nezavisnom delovanju internog revizora.

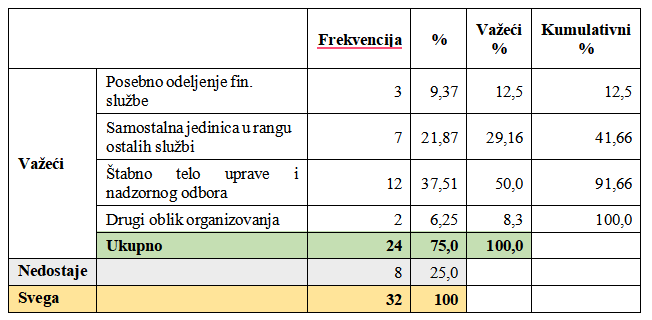

Tabela 1. Organizacioni položaj interne revizije

Analizom podataka iz tabele 1 može se uočiti da je interna revizija u većini preduzeća organizovana kao štabno telo uprave i nadzornog odbora. Taj odgovor je dalo 12 (37,51%) ispitanika. U 7 (21,87%) preduzeća je organizovana kao samostalna jedinica u rangu ostalih službi, a u 3 (9,37%) kao posebno odelјenje finansijske službe. U 2 (6,25%) preduzeća postoje drugi oblici organizovanja interne revizije, dok odgovor nije dalo 8 (25,0%) ispitanika.

Dobijeni rezultati o organizacionom položaju interne revizije potvrđuju stav ispitanika o nezavisnom delovanju internih revizora jer je u većini anketiranih preduzeća interna revizija organizovana kao štabno telo uprave i nadzornog odbora te se na taj način ostvaruje nezavisnost interne revizije i kao takva može obavlјati savetodavnu ulogu.

Delotvornost interne revizije u pružanju nadzora nad funkcionisanjem internih kontrola

Danas se sve više javlјa potreba za kritičkim ispitivanjem i ocenom funkcionisanja internih kontrola pa se postavlјa pitanje nužnosti internog nadzora nad funkcionisanjem internih kontrola.

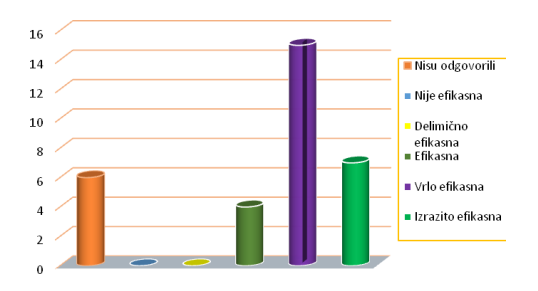

Ispitanici su efikasnost interne revizije u pružanju dodatnog stepena nadzora nad funkcionisanjem internih kontrola ocenjivali skalom od 1 do 5 pri čemu broj 1 označava da interna revizija nije efikasna u pružanju dodatnog, višeg, stepena nadzora nad funkcionisanjem internih kontrola, dok broj 5 označava da je izrazito efikasna. Nijedan ispitanik nije ocenio internu reviziju kao neefikasnu ili delimično efikasnu. Četiri ispitanika smatraju da je interna revizija efikasna , dok ih 7 smatra da je izrazito efikasna . Iz grafikona se može očitati da 15 ispitanika ocenjuje internu reviziju vrlo efikasnom u pružanju dodatnog, višeg, stepena nadzora nad funkcionisanjem internih kontrola što ujedno potvrđuje postavlјenu hipotezu. Odgovor nije dalo 6 ispitanika. Grafički prikaz rezultata dat je na sl. 5.

Slika 5. Efikasnost interne revizije u pružanju dodatnog, višeg, stepena nadzora nad funkcionisanjem internih kontrola

Značaj interne revizije u procesu upravlјanja rizicima

Pomoću Cronbach’s Alpha testa je potvrđeno da su odabrane numeričke promenlјive izvrsno povezane te čine grupu pitanja vezanih za značaj interne revizije u procesu upravlјanja rizicima. U tabeli 2 data je obrada promenlјivih.

Tabela 2. Cronbach’s Alpha test

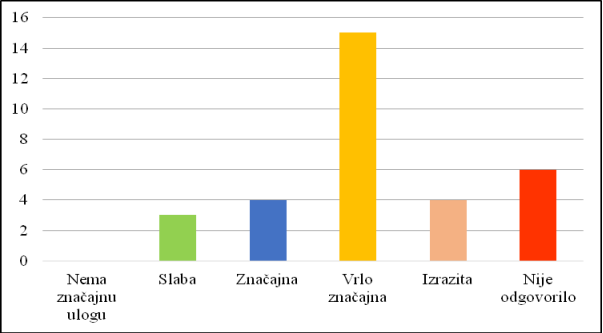

Ispitanici su značaj interne revizije u procesu upravlјanja rizicima ocenjivali skalom od 1 do 5 pri čemu broj 1 označava da interni revizor nema značajnu ulogu a broj 5 da je njegova uloga izrazita.

Na pitanje o ulozi internog revizora u pružanju garancije za procese upravlјanja rizicima, nijedan ispitanik nije ocenio ulogu internog revizora beznačajnom. Tri ispitanika smatraju da uloga internog revizora u pružanju garancija za procese upravlјanja rizicima postoji, ali je slaba, dok ih 4 smatra da je njegova uloga značajna. Najviše ispitanika, 15, misli da interni revizor ima vrlo značajnu ulogu u pružanju garancije za procese upravlјanja rizicima, dok samo 4 ocenjuje njegovu ulogu izrazitom. Odgovor nije dalo 6 ispitanika. Grafički prikaz rezultata dat je na sl. 6.

Slika 6. Pružanje garancije za procese upravlјanja rizicima

Na pitanje o ulozi internog revizora u pružanju garancije o pravilnostima procene rizika, nijedan ispitanik nije ocenio ulogu internog revizora brojem 1. Dva ispitanika smatraju da uloga internog revizora u pružanju garancije o pravilnostima procene rizika postoji, ali je slaba, dok njih 7 smatra da je njegova uloga značajna. Najviše ispitanika, 11, misli da interni revizor ima vrlo značajnu ulogu u pružanju garancije o pravilnostima procene rizika, dok 7 ocenjuje njegovu ulogu izrazitom. Odgovor nije dalo 5 ispitanika.

Na pitanje o ulozi internog revizora u prosuđivanju o načinu upravlјanja klјučnim rizicima, jedan ispitanik je ocenio da interni revizor nema značajnu ulogu u prosuđivanju o načinu upravlјanja klјučnim rizicima , dok 3 ispitanika smatraju da njegova uloga postoji, ali je slaba . Pet ispitanika smatra da je njegova uloga značajna

. Najviše ispitanika, 12, misli da interni revizor ima vrlo značajnu ulogu u prosuđivanju o načinu upravlјanja klјučnim rizicima , dok 6 ocenjuje njegovu ulogu izrazitom . Odgovor nije dalo 6 ispitanika.

Sumirajući dobijene rezultate može se zaklјučiti da interna revizija ima vrlo značajnu ulogu u procesu upravlјanja rizicima te na taj način povećava njihovu transparentnost i pruža podršku planiranju, ali i procesu odlučivanja što rezultira povećanjem poslovnog uspeha.

Planovi interne revizije

U današnjim dinamičnim i složenim uslovima poslovanja, od presudne je važnosti za uspešnu realizaciju cilјeva interne revizije, fleksibilnost planova odelјenja interne revizije, koji mogu biti sastavlјeni kao dugoročni i kao kratkoročni plan. Planove odelјenja interne revizije treba prema potrebi ažurirati i dopunjavati.

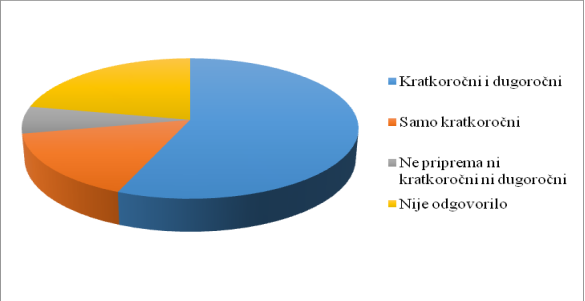

Slika 7. Planovi odelјenja interne revizije

Najviše ispitanika, 18 (56,25%), priprema i kratkoročni i dugoročni plan rada. Samo kratkoročni plan rada priprema 5 (15,62%) ispitanika, dok samo dugoročni plan rada ne priprema nijedan ispitanik. Dva ispitanika (6,25%) ne pripremaju ni kratkoročni ni dugoročni plan rada. Na pitanje odgovor nije dalo 7 (21,88%) ispitanika. Grafički prikaz rezultata dat je na sl. 7.

Na osnovu sprovedenog istraživanja može se zaklјučiti da se planiranju interne revizije posvećuje dovolјno pažnje jer 56,25% anketiranih preduzeća priprema i kratkoročni i dugoročni plan rada.

Takođe, uočavamo da 3 (9,37%) ispitanika nikada ne ažuriraju i dopunjavaju planove interne revizije, dok ih 2 (6,25%) to rade retko. Ponekad ih ažurira i dopunjava 4 (12,5%) ispitanika, a često 6 (18,75%) ispitanika. Planove interne revizije uvek ažurira i dopunjava 11 (34,37%) ispitanika. Na pitanje nije odgovorilo 6 (18,75%) ispitanika.

U 13% anketiranih preduzeća planovi interne revizije nisu dovolјno fleksibilni te mogu dovesti do toga da interna revizija nije u stanju da brzo reaguje na zahteve menadžmenta, tj. nije u stanju da preusmeri (niveliše) raspoložive resurse na zadovolјavajući način.

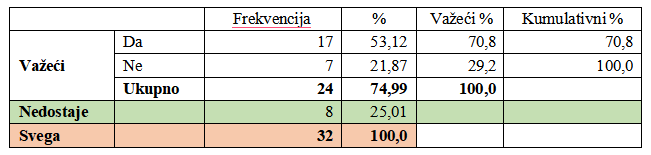

Tabela 3. Resursi za obavlјanje interne revizije

Na pitanje: Angažuje li Vaše preduzeće dovolјno resursa za kvalitetno izvršenje interne revizije?, najviše ispitanika, 17 (53,12%), je odgovorilo da njihovo preduzeće angažuje dovolјno resursa za kvalitetno izvršenje interne revizije, dok je negativan odgovor dalo 7 (21,87%) ispitanika. Osam ispitanika nije dalo odgovor na postavlјeno pitanje.

Funkcionalni fokus interne revizije

Pomoću Cronbach’s Alpha testa je potvrđeno da su odabrane numeričke promenlјive vrlo dobro povezane te čine grupu pitanja vezanih za funkcionalni fokus interne revizije. U nastavku je prikazana obrada tih promenlјivih.

Ispitanici su intezitet funkcionalnog fokusa interne revizije ocenjivali skalom od 1 do 5.

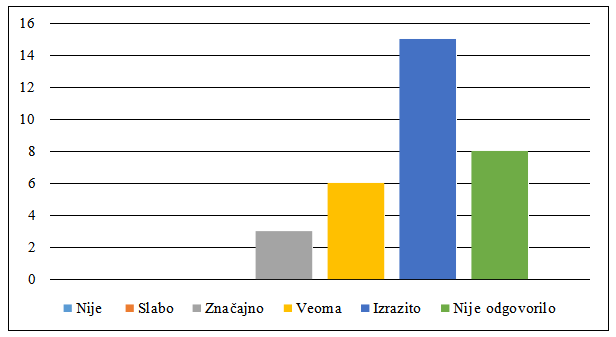

Na pitanje o usmerenosti interne revizije na interne kontrole, nijedan ispitanik nije ocenio intezitet funkcionalnog fokusa interne revizije brojevima 1 i 2. Tri ispitanika smatraju da je funkcionalni fokus interne revizije značajno usmeren na interne kontrole. Šest ispitanika smatra da je funkcionalni fokus interne revizije veoma usmeren na interne kontrole, dok ih 15 smatra da je izrazito usmeren na interne kontrole. Odgovor nije dalo 8 ispitanika. Grafički prikaz rezultata dat je na sl. 8.

Tabela 4. Cronbach’s Alpha test

Slika 8. Funkcionalni fokus interne revizije

Na pitanje o usmerenosti interne revizije na usklađenost poslovanja sa zakonima i propisima jedan ispitanik je ocenio da funkcionalni fokus interne revizije nije usmeren na usklađenost poslovanja sa zakonima i propisima, nijedan ispitanik nije ocenio funkcionalni fokus interne revizije kao slab, dok trri ispitanika smatraju da je funkcionalni fokus interne revizije veoma usmeren na usklađenost poslovanja sa zakonima i propisima. Šest ispitanika smatra da je funkcionalni fokus interne revizije veoma usmeren na usklađenost poslovanja sa zakonima i propisima, a njih 14 smatra da je izrazito usmeren na usklađenost poslovanja sa zakonima i propisima . Odgovor nije dalo 9 ispitanika.

Na pitanje o usmerenosti interne revizije na unutrašnje savetovanje o operativnim pitanjima, nijedan ispitanik nije ocenio intezitet funkcionalnog fokusa interne revizije brojem 1. Jedan ispitanik smatra da postoji usmerenost funkcionalnog fokusa interne revizije na unutrašnje savetovanje o operativnim pitanjima, ali je ta usmerenost slaba, dok njih dva smatraju da je ta usmerenost osrednja . Osam ispitanika misli da je funkcionalni fokus interne revizije veoma usmeren na unutrašnje savetovanje o operativnim pitanjima, dok njih 13 smatra da je izrazito usmeren na unutrašnje savetovanje o operativnim pitanjima. Odgovor nije dalo 8 ispitanika.

Na pitanje o usmerenosti interne revizije na pobolјšanje poslovnih procesa, jedan ispitanik je ocenio da funkcionalni fokus interne revizije nije usmeren na pobolјšanje poslovnih procesa. Nijedan ispitanik nije ocenio slabim intezitet funkcionalnog fokusa interne revizije. Četiri ispitanika smatraju da postoji usmerenost funkcionalnog fokusa interne revizije na pobolјšanje poslovnih procesa, ali je ta usmerenost osrednja, osam ispitanika misli da je funkcionalni fokus interne revizije veoma usmeren na pobolјšanje poslovnih procesa, dok njih 12 smatra da je izrazito usmeren na pobolјšanje poslovnih procesa. Odgovor nije dalo 7 ispitanika.

Na pitanje o usmerenosti interne revizije na otkrivanje prevara, nijedan ispitanik nije ocenio nema usmerenosti funkcionalnog fokusa interne revizije na otkrivanje prevara. Dva ispitanika smatraju da postoji usmerenost funkcionalnog fokusa interne revizije na otkrivanje prevara, ali je ta usmerenost slaba, dok njih 5 smatra da je ta usmerenost osrednja. Osam ispitanika misli da je funkcionalni fokus interne revizije veoma usmeren na otkrivanje prevara, dok ih deset smatra da je izrazito usmeren na otkrivanje prevara. Odgovor nije dalo 7 ispitanika.

Na pitanje o usmerenosti interne revizije na informacione tehnologije, nijedan ispitanik nije ocenio da ne postoji ili da je slaba usmerenost interne revizije na informacione tehnologije. Tri ispitanika smatraju da postoji usmerenost funkcionalnog fokusa interne revizije na informacione tehnologije, ali je ta usmerenost osrednja. Deset ispitanika misli da je funkcionalni fokus interne revizije veoma usmeren na informacione tehnologije, a isto toliko smatra i da je izrazito usmeren na informacione tehnologije. Odgovor nije dalo 9 ispitanika.

Na osnovu dobijenih rezultata može se zaklјučiti da je funkcionalni fokus interne revizije u preduzećima u Republici Srbiji veoma usmeren na otkrivanje prevara i na informacione tehnologije, dok je izrazito usmeren na interne kontrole, usklađenost poslovanja sa zakonima i propisima te na unutrašnje savetovanje o operativnim pitanjima. Podjednako je ispitanika odgovorilo da je u njihovom preduzeću funkcionalni fokus interne revizije veoma i izrazito usmeren na pobolјšanje poslovnih procesa. Čak je u 47% anketiranih preduzeća funkcionalni fokus interne revizije usmeren na interne kontrole što upućuje na spori razvoj interne revizije kao profesije. U tim preduzećima nije došlo do promene funkcionalnog fokusa interne revizije te ona ne može aktivno učestvovati u stvaranju vrednosti, odnosno u pružanju podrške i pomoći preduzeću u ostvarenju planiranih cilјeva.

Kontinuirani razvoj internih revizora

U preduzećima moraju biti ispunjeni određeni preduslovi koji omogućavaju kontinuirani profesionalni razvoj internih revizora. Obrada tih preduslova prikazana je u nastavku.

Na pitanje: Jesu li određena dovolјna sredstva za osiguranje obrazovanja revizorskog osoblјa?, 17 (53,12%) ispitanika odgovorilo da su u njihovim preduzećima određena dovolјna sredstva za osiguranje obrazovanja revizorskog osoblјa, dok je negativan odgovor dalo 8 (25%) ispitanika. Na pitanje nije odgovorilo 7 (21,88%) ispitanika.

Na pitanje: Jesu li utvrđeni cilјevi za stručno usavršavanje i osposoblјavanje u pogledu korišćenja tehnologije?, većina ispitanika, 20 (62,5%), smatra da su u njihovim preduzećima utvrđeni cilјevi za stručno usavršavanje i osposoblјavanje u pogledu korišćenja tehnologije, dok je negativan odgovor dalo 7 (21,87%) ispitanika. Na pitanje nije odgovorilo 5 (15,63%) ispitanika.

Na pitanje: Jesu li određeni pokazatelјi koji obezbeđuju da osoblјe poseduje dovolјno znanja o delatnostima, poslu, poslovanju i klјučnim funkcijama?, potvrdan odgovor je dalo 16 (50%) ispitanika, dok 9 (28,12%) ispitanika smatra da u njihovim preduzećima nisu određeni pokazatelјi koji obezbeđuju dovolјno znanja o delatnosti, poslu, poslovanju i klјučnim funkcijama. Na pitanje nije odgovorilo 7 (21,87%) ispitanika.

U većini preduzeća su ispunjeni osnovni preduslovi koji omogućavaju kontinuirani profesionalni razvoj internih revizora. U tim preduzećima se ne zanemaruje proces stalnog obrazovanja i usavršavanja internih revizora jer su svesni da samo na taj način interni revizori mogu postići i održati visok nivo stručnosti neophodan za pružanje podrške i pomoći menadžmentu.

Savetodavna uloga interne revizije

Interni revizor predlaže rešenja menadžmentu i prati je li menadžment usvojio predložene korektivne mere te prati promene koje dolaze u poslovanju zbog realizacije usvojenih korektivnih mera.

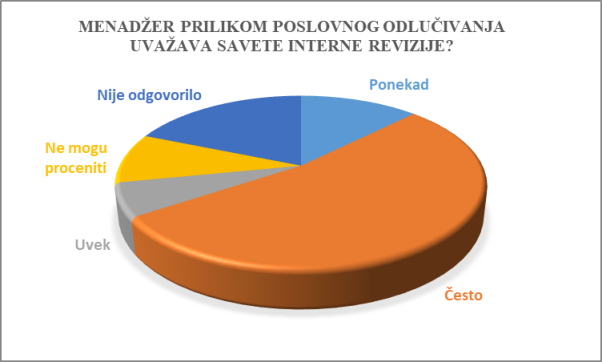

Iz grafikona prikazanog na sl. 9 može se zaklјučiti da nijedan ispitanik nije odgovorio da menadžer prilikom poslovnog odlučivanja ne uvažava savete interne revizije. Četiri (12,5%) ispitanika smatraju da menadžer ponekad uvažava savete interne revizije, a 17 (53,12%) ih smatra da često uvažava savete interne revizije. Samo su 2 (6,25%) ispitanika odgovorila da menadžer prilikom poslovnog odlučivanja uvek uvažava savete interne revizije, dok 3 (9,37%) ne mogu proceniti. Odgovor nije dalo 6 (18,5%) ispitanika.

Većina ispitanika odgovorila je da menadžer prilikom poslovnog odlučivanja često uvažava savete interne revizije te utiče na pobolјšanje kvaliteta poslovanja, tj. doprinosi stvaranju dodane vrednosti.

Slika 9. Uvažavanje saveta interne revizije prilikom poslovnog odlučivanja

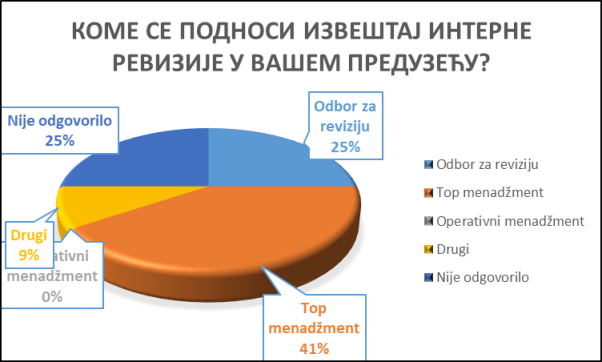

Interni revizor rezultate i nalaze, do kojih je došao obavlјanjem revizorskog posla, prezentuje u konačnom izveštaju koji se podnosi odboru za reviziju, top menadžmentu i operativnom menadžmentu.

Slika 10. Podnošenje izveštaja interne revizije

Izveštaj interne revizije se u 8 (25%) preduzeća podnosi odboru za reviziju, a u 13 (40,6%) top menadžmentu. Operativnom menadžmentu se ni u jednom preduzeću ne podnosi izveštaj, dok se u 3 (9,4%) preduzeća izveštaj interne revizije podnosi nekim drugim telima. Na pitanje nije odgovorilo 8 (25%) ispitanika. Grafički prikaz rezultata dat je na sl. 10.

Izveštaj interne revizije se većinom podnosi top menadžmentu koji zatim uvažava i sprovodi u delo predloge internog revizora.

Efikasnost odelјenja interne revizije

Efikasnost odelјenja interne revizije se procenjuje uticajem interne revizije na kvalitet poslovnog odlučivanja i upravlјanja te njenim doprinosom pobolјšanju kvaliteta poslovanja.

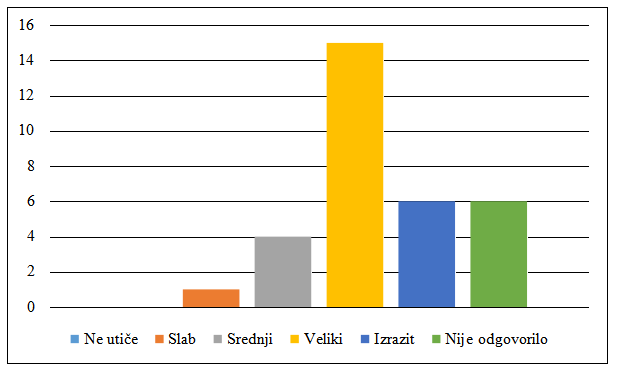

Ispitanici su efikasnost odelјenja interne revizije ocenjivali skalom od 1 do 5 pri čemu broj 1 označava da interna revizija ne utiče na kvalitet poslovnog odlučivanja i upravlјanja, dok broj 5 označava da interna revizija ima izrazit uticaj na kvalitet poslovnog odlučivanja i upravlјanja. Nijedan ispitanik nije ocenio uticaj interne revizije brojem 1. Jedan ispitanik smatra da je uticaj interne revizije na kvalitet poslovnog odlučivanja i upravlјanja slab, dok ih 4 smatra da je osrednji. Najviše ispitanika (15) misli da je uticaj interne revizije veliki, dok ih 6 smatra da je izrazit. Odgovor nije dalo 6 ispitanika. Grafički prikaz rezultata odgovora na pitanje: Koliki je uticaj interne revizije na kvalitet poslovnog odlučivanja i upravlјanja?, dat je na sl. 11.

Slika 11. Uticaj interne revizije na kvalitet poslovnog odlučivanja i upravlјanja

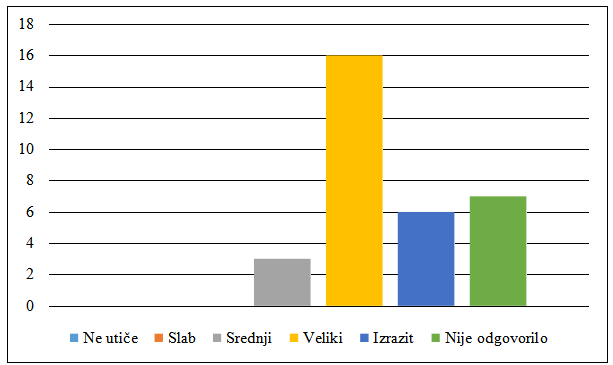

Slika 12. Doprinos interne revizije pobolјšanju kvaliteta poslovanja

Ispitanici su efikasnost odelјenja interne revizije ocenjivali skalom od 1 do 5 pri čemu broj 1 označava da interna revizija ne doprinosi pobolјšanju kvaliteta poslovanja, dok broj 5 označava da interna revizija ima izrazit doprinos pobolјšanju kvaliteta poslovanja. Nijedan ispitanik nije ocenio da doprinos interne revizije ne postoji ili da je slab. Tri ispitanika smatraju da je doprinos interne revizije pobolјšanju kvaliteta poslovanja osrednji. Najviše ispitanika (16) misli da je doprinos interne revizije veliki, dok njih 6 smatra da je izrazit. Odgovor nije dalo 7 ispitanika. Grafički prikaz rezultata dat je na sl. 12.

Na osnovu sprovedenog istraživanja može se zaklјučiti da je odelјenje interne revizije veoma efikasno.

U skladu sa rezultatima sprovedenog empirijskog istraživanja može se zaklјučiti da interna revizija doprinosi pobolјšanju poslovnog upravlјanja u preduzećima u Republici Srbiji. Tome u prilog ide činjenica da interni revizor nezavisno deluje i daje objektivne procene i preporuke te da je interna revizija vrlo efikasna u pružanju dodatnog, višeg stepena nadzora nad funkcionisanjem internih kontrola. Interna revizija ima vrlo značajnu ulogu u procesu upravlјanja rizicima. Planiranju interne revizije se posvećuje dovolјno pažnje iako u 13% anketiranih preduzeća planovi nisu dovolјno fleksibilni. Čak 53,12% preduzeća obezbeđuje dovolјno resursa za kvalitetno obavlјanje interne revizije. Postavlјenoj hipotezi ne ide u prilog činjenica da je u 47% anketiranih preduzeća funkcionalni fokus interne revizije usmeren na interne kontrole što upućuje na spori razvoj interne revizije kao profesije. Pobolјšanju poslovnog upravlјanja doprinosi i kontinuirani profesionalni razvoj internih revizora te komunikacija internog revizora sa eksternim revizorom, revizijskim odborom, upravom i nadzornim odborom. Menadžment tokom poslovnog odlučivanja često uvažava savete interne revizije. Interna revizija ima značajan uticaj na kvalitet poslovnog odlučivanja i upravlјanja te doprinosi pobolјšanju kvaliteta poslovanja.

Zaključak

Jedna od karakteristika savremenog okruženja ogleda se u dinamičnim i kompleksnim promenama koje značajno utiču na poslovanje preduzeća. Da bi se preduzeće uklopilo u takvo okruženje, opstalo na tržištu te raslo i razvijalo se, potrebno je uspostaviti kvalitetan proces upravlјanja poslovanjem preduzeća. Za odvijanje tog procesa su potrebne realne i objektivne informacija koje obezbeđuje odelјenje interne revizije.

S obzirom na to da se interna revizija u Srbiji izuzetno kasno počela razvijati u odnosu na zemlјe razvijene tržišne privrede, istraživanjem se nastojalo ukazati na postojeće stanje i prisutnost interne revizije u preduzećima koja posluju u Republici Srbiji te ga uporediti sa stepenom razvijenosti interne revizije u preduzećima razvijene tržišne privrede. U skladu sa rezultatima sprovedenog empirijskog istraživanja može se zaklјučiti da interna revizija doprinosi pobolјšanju poslovnog upravlјanja u preduzećima u Republici Srbiji. Tome u prilog ide činjenica da interni revizor nezavisno deluje i daje objektivne procene i preporuke te da je interna revizija vrlo efikasna u pružanju dodatnog, višeg, stepena nadzora nad funkcionisanjem internih kontrola. Interna revizija ima vrlo značajnu ulogu u procesu upravlјanja rizicima. Planiranju interne revizije se posvećuje dovolјno pažnje iako u 13% anketiranih preduzeća planovi nisu dovolјno fleksibilni. Čak 53% preduzeća obezbeđuje dovolјno resursa za kvalitetno obavlјanje interne revizije. Postavlјenoj hipotezi ne ide u prilog činjenica da je u 47% anketiranih preduzeća funkcionalni fokus interne revizije usmeren na interne kontrole što upućuje na spori razvoj interne revizije kao profesije. PobolĽšanju poslovnog upravlјanja doprinosi i kontinuirani profesionalni razvoj internih revizora te komunikacija internog revizora sa eksternim revizorom, revizijskim odborom, upravom i nadzornim odborom. Menadžment tokom poslovnog odlučivanja često uvažava savete interne revizije. Interna revizija ima značajan uticaj na kvalitet poslovnog odlučivanja i upravlјanja te doprinosi pobolјšanju kvaliteta poslovanja. Iako je interna revizija u preduzećima usmerena na upravlјanje rizicima, oni ipak nisu u njenom fokusu, kao ni korporativno upravlјanje. Interni revizori pružaju podršku strategijskom planiranju te učestvuju u definisanju strategijskih planova. Na osnovu navedenog možemo zaklјučiti da stepen razvoja interne revizije u preduzećima nije u potpunosti usklađen sa savremenim poimanjem njene uloge u poslovanju preduzeća, tj. da stepen razvoja interne revizije u preduzećima ne korespondira sa dostignutim stepenom razvoja te profesije u zemlјama razvijene tržišne privrede.

Interna revizija mora neprekidno razvijati nove pristupe internom revidiranju, osmišlјavati nove revizijske proizvode i usluge, a objekat njenog ispitivanja postaje celokupno poslovanje okrenuto budućnosti. Interni revizori moraju održavati visok nivo stručnosti, objektivnosti i nezavisnosti kako bi mogli pružiti podršku i pomoć menadžmentu pri upravlјanju rizicima te oblikovanju i održavanju celovitog sistema internih kontrola. Moraju bitno promeniti pristup svom poslu – iz starog konzervativnog, inspektorskog i pasivnog pristupa revidiranja u novi proaktivni pristup revidiranju orjentisan korisnicima (eng. customer - focused orientation). Može se očekivati da će se interna revizija u budućem razdoblјu i dalјe razvijati i usavršavati te sve više uticati na pobolјšanje poslovnog upravlјanja i sve više doprinositi poslovnom uspehu.

References

2.Chambers, A. D., G. M Selim, i G. Vinten, 1993. Internal Auditing. Pitman Publishing London, str. 56.

3.Meigs, W. B., O. R.Whittington, K. J. Pany i R. F. Meigs, 1988. Principles of Auditing. Irwin, Homewood Illinois, str. 181.

4.Pickett, S., 1997. Profesionalna praksa interne revizije. Savez računovođa i revizora Srbije, Beograd.

5.Position paper on internal auditing in Europe, 1996. European Confederation of Institutes of Internal Auditing (ECIIA), Antwerpen, str. 23.

6.Pickett S.K.H. 1997. The Internal Auditing Handbook. New York, Chichester, etc: John Wiley & Sons.

7.Stojanović, T., 2015. Interna revizija podrška procesu upravljanja. Akademska misao, Beograd,

Published in

Vol. 4 No. 1 (2018)

Keywords

🛡️ Licence and usage rights

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals