Global Economic Crises as a Consequence of Capitalism

Abstract

Due to the lack of global equilibrium and market regulation as one of the main causes of the global economic crisis, in the past half century world markets have been shaking up various crises and instability in the markets. So, for example, At the beginning of the 1990s, Japan's rapidly rising prices of real estate and shares were on the Japanese market. At the same time, the countries of Northern Europe (Sweden, Norway, Finland) are also experiencing a rise in the prices of shares and real estate, which in the end leads to the spread of a financial bubble in all markets. There is one logical question that relates to the connection of global economic crises. In most cases this connection refers to inflating the financial balloon to the limits of its endurance. When an overestimation of the durability of this financial bubble comes to its foreboding. The panic of a financial bubble brings the economy to a state of crisis and a recession that gives its instruments to these crises and recessions a global character.

Article

Uvod

Pojam reči "kriza" potiče od grčke reči "krisis" koja u prevodu znači poremećaj, teško stanje. Sa ekonomskog aspekta gledano kriza se definiše kao poremećaj ili teško stanje u privredi jedne zemlje koja pogađa neku od njenih nacionalnih privrednih grana, dok isto tako kriza može da uzme neviđene razmere, i da pogodi celokupnu svetsku privredu i njenu ekonomiju i tada govorimo o globalnoj ekonomskoj krizi. Posledice takvih kriza su u svakom slučaju destruktivne, kako po nacionalnu ekonomije jedne države tako i po celokupnu svetsku ekonomiju.

Uglavnom prvi pokazatelj nastanka krize predstavlja proizvodnja roba koja se ne može plasirati i prodati na tržište i čije se zalihe na taj način enormno povećavaju. Kriza na tržištu se javlja trenutno i taj trenutak se doslovno može odrediti vremenski.

To trenutno pojavljivanje krize se javlja u vidu naglog pada kurseva akcija na berzanskom tržištu. S druge strane izlaz iz krize nije trenutan nego on predstavlja duži proces. To ne znači da samo jedan indikator koji predstavlja tržišnu konjukturu predstavlja ujedno i izlazak iz krize.

Najznamenitiji ekonomista XX veka DŽ.M.Kejns povezao je fenomen krize sa neadekvatnom raspodelom dohotka koja neobezbeđuje rast platežno sposobne tražnje i investicija.4

Smena dveju faza u razvoju kapitalizma tj.faze konjukture i faze krize predstavlja jedinstven i osnovni zakon kretanja celokupne kapitalističke privrede. Da bi se konstruktivno pristupilo istraživanju krize potrebno je detaljno proučiti sve faktore koji su doveli do pojavljivanja krize kao negativne faze kapitalističke privrede. Potrebno je definisati sva ona dešavanja koja su se desila na tržištu i njihovu internu vezu koje su dovele tržišta u stanje krize. Također konjukturu koja predstavlja drugu fazu kapitalizma i pozitivnu fazu kapitalističke privrede, a koja je suprotna faza u odnosu na fazu krize, potrebno je definisati kako bi se ustanovili svi oni faktori koji su privredu doveli u fazu konjukture. S obzirom da kriza predstavlja negativnu fazu u kapitalističkom tržištu iniciranu istim faktorima koji uzrokuju i pojavu konjukture kao pozitivne faze kapitalističke privrede, može se zaključiti da spoznaja iskustva krize predstavlja spoznaju iskustva konjukture. To znači da bi identificirali uzroke nastanka globalnih ekonomskih kriza na tržištu neophodno se dotaći i uzroka nastanka konjukture na tržištu u tolikoj meri koliko je potrebno da se objasne uzroci nastanka krize. Izvor faktora koji iniciraju pojavu nastanka kriza nalazi se u kapitalističkom sistemu.

Velika ekonomska depresija (1929)

Velika ekonomska depresija iz 1929. godine predstavlja jednu od najvećih ekonomskih krahova u svetskoj ekonomskoj istoriji. Slom berze na američkom tržištu označio je početak jedne krize američkog tržišta koja će ostati upamćena kao jedna od najvećih svetskih kriza poznata pod nazivom "great depression". Uzrok velike ekonomske depresije 1929. godine je ekspanzija prividnog kapitala i nesrazmera između računovodstvene i kursne vrednosti akcija kao posledica malverizacija na fondovskim tržištima i tržištima akcija. Postoje tvrdnje da je uzrok velike ekonomske depresije koja je nastala u SAD šireći se prvo na zemlje zapadne evrope da bi se na kraju proširila i na daleki istok, prekomerna proizvodnja tzv. hiperprodukcija. Kada su u pitanju destruktivni učinci koje je velika ekonomska depresija izazvala, i po kojima se razlkuje od ostalih svetskih kriza misli se na hiperporodukciju roba. Ona je naime bila poznata po tome što je obuhvatila sve proizvodne grane kod svih kapitalističkih zemalja. Neke proizvodne grane doživele su toliku hiperprodukciju da su se njihovi proizvodi morali uništavati. Tako su npr. SAD tokom velike ekonomske depresije prolievale mleko, Danska je klala krave kako bi se od mesa proizvelo umetno gnojivo, bacala se kafa u more, ložila se pšenica, itd. Po tim destruktivnim učincima velika ekonomska depresija kao svetska kriza se razlikuje od ostalih svetskih kriza. Usled manjka novca na tržištu kao posledica kapitalističkog sistema, radnici su primali male plate pa je usled toga i kupovna moć bila slaba, robe se nisu mogle prodati, nogomilavale su se velike zalihe.

Usled nagomilavanja velikih zaliha roba, proizvodnja je zaustavila svoje proizvodne pogone. Usled zaustavljanja proizvodnje i proizvodnih pogona došlo je do davanja otkaza i otpuštanja radnika.

Komercijalni krediti su se u periodu od 1929. godine do 1933. godine prepolovili. A investiciona potrošnja koja je opala za 90% sa nivoa kojeg je imala 1929. godine, doživela je kolaps. Zbog pada nivoa cena od 25% u periodu od 1930. godine do 1933. godine, prekid procesa je onemogućio oporavak privrede.5

Rezultat toga je smanjenje tržišta usled čega se stvaraju još veće zalihe i još veće povećanje nezaposlenosti. Takođe, jedan od uzroka velike ekonomske depresije je i neravnomeran raspored bogatstva tokom 20-tih godina XX veka, između bogatih i siromašnih. Taj raspored između bogatih i siromašnih se nije odnosio samo na stanovništvo nego i na SAD i ostatak sveta, kao i između pojedinih privrednih grana. U tom periodu SAD su doživele ekonomski procvat i prosperitet, ali istovremeno unutar SAD je lagano dolazilo do stvaranja nestabilnosti izazvane neravnomernom raspodelom bogatstva. S tim u vezi, 0,1% najbogatijih stanovnika SAD imao je dohodak ekvivalentan dohotku 42% siromašnog stanovništva SAD-a. Preciznija činjenica govori da je u to vreme Henri Ford imao platu u iznosu od 14 miliona $, kada je prosečan dohodak bio svega 750 $. Za vreme velike depresije broj nezaposlenih je sa tadašnjih 3% drastično skočio na preko 25%. U periodu početka velike ekonomske depresije SAD su imale oko 120 miliona stanovnika, od čega 13 miliona nezaposlenih, da bi 1932. godine taj broj se povećao na 34 miliona. Kada su u pitanju statistike koje ukazuju na krahove, do 1933. godine je 11.000 banaka doživelo krah, a više od 1 miliona farmera je ostalo bez svojih farmi. U skladno tome i potrošnja je automatski doživela drastičan pad pa je tako npr. prodaja vozila iz pogona General Motorsa doživela pad od 50%. Dok je ukupna proizvodnja automobila i kamiona u SAD 1929. godine doživela pad od 60%.

Naime, kapaciteti industrijske proizvodnje su se minimalno koristili. Industrijska proizvodnja Nemačke je koristila svega 35,7% svojih kapaciteta, što je direktno uticalo i na BDP razvijenih zemalje koji je počeo opadati. Tako je npr. BDP SAD u 1931. godini opao na 73% u odnosu na BDP iz 1929. godine,a 1932. godine na 56%.6

Vrednost akcija na berzama SAD-a tokom velike ekonomske depresije je doživela veliki pad, pa je tako npr."General Electiric" 1929. godine imao pad vrednosti svojih akcija za 38%, "Westing House" pad od 50%, "General Motors" pad od 51%, "US Steel" pad od 29%. Najdestruktivniji učinak velika ekonomska depresija je imala na nezaposlenost. Kao što je navedeno u početnoj fazi ove krize nezaposlenost je sa 3% skočila na preko 25%, da bi 1932. godine SAD beležile nezaposlenost 32%, Velika Britanija 22,1%, a Nemačke neverovatiih 48,3%. Svetska proizvodnja gvožđa je beležila drastičan pad koji je pao na nivo proizvodnje iz 1898. godine, dok je svetska proizvodnja čelika svedena na proizvodnju iz 1896.godine.

Milton Friedman i Anna Schwartz početak velike krize opisuju na sledeći način: do oktobra 1930. godine depoziti propalih banaka bili su nešto veći nego 1929. godine. Novembra 1930.g odine bili su dvostruko veći od najveće zabeležene vrednosti od 1921. godine. Niz propasti banaka uzrokovao je da se transakcioni i oročeni depoziti konvertuju u gotovinu. Među deponentima je zavladao strah, počev od poljoprivrednih regiona.... propast 256 banaka sa 180 miliona $ novembra 1930. godine, pratila je propast 532 banke sa više od 370 miliona $ u decembru. 7

Tek nakon gotovo jedne decenije planom poznatim pod nazivom "New deal" koji podrazumeva Roosveltov plan i Keynsovo zagovaranja državne intervencije, tržišta su počela da doživljavaju blag i postepen oporavak. "New deal" Frenklina Roosvelta nije bio razrađen u detalje pa su se neke stvari trebali razrađivati u samom njegovom procesu sprovođenja.

To takođe znači da "New deal" nije u samom startu svoje primene pružio određene rezultate i napredak. Keynsu je trebalo gotovo 4 godine da dokaže istinitost svojih tvrdnji i opravdanost državnog intervencionizma u kriznim situacijama. Keyns je tvrdio da privatnom sektoru nije cilj zapošljavanje nego da je njihov cilj čisto kapitalistički odnosno, sticanje zarade. "New Deal" je za cilj imao rast agregatne tražnje tako što bi se povećali državni izdaci kroz javne radove, reorganizacija bankarskog sistema, odustajanje od zlatnog standarda, odbacivanje fiskalne politike na račun balansiranog državnog budžeta. "New Deal" je svojim programom nastojao da poveća socijalnu zaštitu, davanje značaja sindikatima, pomoć nezaposlenim licima, itd. "New Deal" je stajališta da, s obzirom da je ekonomija SAD-a bitna za SAD kao državu, da SAD nesmeju biti pasivne i da moraju uticati na svoju privredu. Sve mere su se pokazale veoma konstruktivno kada je u pitanju zaustavljanje nepovoljnog trenda velike ekonomske depresije 1929. godine te oporavka od nje.

Te mere koje su preduzimane u cilju postepenog oporavka tržišta podrazumevale su otvaranje javnih radova s malim ulaganjima (putevi, mostovi, pruge, itd.) u cilju smanjenja nezaposlenosti; rešavanje pitanja kreditiranja poljoprivredne industrije, uvođenje subvencija, garantovanih otkupnih cena, u cilju stimulisanja poljoprivredne proizvodnje koja je takođe uništena tokom velike ekonomske depresije; formiranjem finansijsko kreditnog sistema; ukidanjem zlatnog standarda; uvođenjem stimulativne fiskalne politike; kamatnom stopom se vrši stimulisanje investiranja; zalaganje države za osiguranje domaćeg i ino tržišta; investiranja od strane države; nacionalizacija onih oblasti za koji postoji slab interes od strane privatnog sektora; nedozvoljavanje oscilacija cena čime bi se preduzetništvo dovodilo u rizik; država postaje garant kretanja cena na svoj rizik.8

Kao što je poznato, da bi ekonomija zdravo funkcionisala potrebno je da ukupna ponuda bude jednaka ukupnoj potražnji. U slučaju velike ekonomske depresije to nažalost nije bio slučaj. Investicije i štednja takođe igraju vrlo važnu ulogu u održavanju ekonomskog ekvilibrijuma. Međutim, isto tako i prekomerna investicija i štednja su nepovoljni za održavanje ekonomskog ekvilibrijuma.

Važno je napomenuti da velika ekonomska depresija iz 1929. godine je u ekonomskoj istoriji ostala poznata po tome što je iza sebe ostavila dve krucijalne posledice: Prva posledica se odnosi na napredak u samom razvoju makroekonomije, druga posledica veoma bitna koja je ujedno promenila i pravac u razvoju je promena ekonomskog sistema i uloge države u ekonomskoj politici. Ova druga posledica je bila aktuelna sve do 70-tih godina prošlog veka kada je dolaskom Ronalda Reagana i Margareth Tacher na scenu došao i neoliberalizam. Kao centar kapitala i industrije u vremenu pre prvog svetskog rata smatrala se Evropa. Dolaskom prvog svetskog rata sva ratna razaranja su se dešavala na teritoriju Evrope. SAD koje su nakon prvog svetskog rata izašle nerazorene i neuništene sa sačuvanom privredom su postale vodeća svetska ekonomska sila. Američka privreda je imala privredni rast sve do 1929. godine pojavom velike ekonomske depresije. U tom periodu privredni rast je pratio povećanu tražnju za kreditima.

Slaba privreda posebno u poljoprivrednom sektoru izazvala je ono što su M. Friedman i A. Schwartz nazvali "širenjem straha" i zbog čega su iz banaka povučena ogromna sredstva.9

Pored SAD-a koji su prvi bili na udaru velike ekonomske depresije i koji su doživeli posledice nesagledivih razmera, slobodno se može reći da je Velika Britanija nakon SAD-a među prvim zemljama koje se nisu mogle odupreti naletu velike ekonomske depresije i čija je privreda gotovo devastirana usled velike ekonomske depresije. Razlog leži u tome što je privreda Velike Britanije bila ranjiva i mnogo pre nego što je započela velika ekonomska depresija. Naime, u periodu od 1923. do 1929. godine, Velika Britanija je imala veoma visoku stopu nezaposlenosti. S druge strane u vremenu pre početka velike ekonomske depresije Velika Britanija je beležila dugogodišnji veliki privredni pad. Završetkom drugog svetskog rata agregatna potražnja je beležila pad. Sa takvim trendom agragatne potražnje i očekivanog straha od pojave nove velike ekonomske depresije pribeglo se je vođenju kejnsijanske ekonomske politike temeljene na aktivnom učešću države u stvaranju pozitivnog privrednog rasta.

Sve razvijene države sveta su na sebe preuzele obavezu vođenja ekonomije, čime se osiguravaju uslovi za ekonomski rast i razvoj. Tek tokom 1933. godine u nekim državama nastupilo je oživljavanje privrede, proizvodnja i zaposlenost su se usmerile u pravcu razvoja, kao i preduzeća koja iz negativnog poslovanja beleže prva pozitivna poslovanja. Međutim to oživljavanje privrede i stvaranja konjukture na tržištu je bio dugotrajan proces za razliku od prethodnih kriza gde su se tržišta već nakon nekoliko meseci od prestanka produbljivanja kriza uspela oporaviti i zauzeti nivo kojeg su imali prije početka same krize. Uzrok takvog teškog i sporog oživljavanja tadašnjih privreda ogleda se u tome što su tadašnja kapitalistička tržišta uspela stvoriti tako reći nusprodukt, tj.faktori koji su blokirali funkciju kapitala.

Ta blokada funkcije kapitala ogleda se u sledećem: Kao što je poznato glavni pokretač oživljavanja privrede je širenje proizvodnje. U slučaju velike ekonomske depresije, privrede zemalja da bi proširile svoju proizvodnju trebale su da prvo popune svoje već postojeće kapacitete. Nepopunjeni proizvodni kapaciteti su opstruirali svaki pokušaj oživljavanja privrede. Tadašnji proizvodni kapaciteti pre početka velike ekonomske depresije su ušli u fazu visoko tehnološkog razvoja u kojeg je utrošen veliki kapital. Svaki pokušaj deinstaliranja tog proizvodnog sistema i instaliranja novog bi predstavljalo veliki gubitak kapitala koji u vreme oporavka je najmanje potreban. Osnovni smisao je bio da se već postojeći kapaciteti maksimalno racionalizuju i na taj način da se poveća produktivnost rada, a istovremeno da se smanje troškovi proizvodnje. Na taj način kapital bi mogao da radi profitabilno. Tada normalna pojava u svim zemljama bila je povišenje produktivnosti rada koja u normalnim tržišnim uslovima bi značila i uvođenje novih proizvodnih tehnologija u pravcu stvaranja konjukture na tržištu. Međutim, povišenje produktivnosti rada istovremeno je praćeno sa povećanjem nezaposlenosti. Na taj način kapital je bio blokiran i u nemogućnosti da radnoj snazi omogući posao.

Globalna ekonomska kriza (2007)

Globalna ekonomska kriza se definiše kao rezultat sloma hipotekarnih kredita u SAD usled debalansa bankarskog sistema i finansijskog tržišta. Faktori koji su uzrokovali globalnu ekonomsku krizu 2007. godine su rezultat nesigurne kreditne politike banaka u cilju brze zarade ekstra profita. Naime, sve je krenulo na par godina pre nego što će globalna ekonomska kriza 2007.godine doživeti svoju kulminaciju. Tada su banke davale povoljne kredite sa niskim kamatnim stopama u cilju pokretanja privrednih aktivnosti. Korisnici tih kredita su te iste kredite koristili uglavnom u kupovinu luksuznih roba. S druge strane proizvođači tih luksuznih roba su uvideli priliku za brzom zaradom te su enormno podigli cene svojih roba (jahti, automobila, nekretnina, itd.). proces poznat po nazivu "širenje finansijskog balona".

Sva ta enormna podizanja cena luksuznih roba su stvarala fiktivan prikaz vrednosti datih hipoteka za uzete kredite. Kreditne banke se nisu mogle odupreti pohlepi za ekstra brzim sticanjem profita pa su i one promenile svoju kreditnu politiku tako što su na tržište izbacile kredite sa visokim kamatnim stopama ali sa malim ili gotovo nikakvim uslovima za dobijanje tih kredita. Tako su korisnici tih kredita sa visokim kamatnim stopama uglavnom bih nesigurni korisnici. Uzrok pucanja balona je bila pojava nelikvidnosti koja se morala kad tad pojaviti od strane nesigurnih korisnika. Pucanjem balona došlo je do drastičnog smanjenja tražnje za nekretninama koje automatski uzrokuje i smanjenje cene tih nekretnina.

Krah američkih banaka koji je procesom globalizacije proširio se i na ostale svetske banke doživljen je na način što one pojavom nelikvidnosti nisu bile u mogućnosti da naplate dospele rate korisnicima njihovih kredita. Nemogućnošću naplate svojih potraživanja, američke banke su postale automatski nelikvidne pa ni one nisu mogle platiti svoje hartije od vrednosti u momentu dospeća. Američke banke, a tako i ostale banke sveta su bile primorane da preuzete hipoteke založene od strane njihovih klijenata prodaju po znatno nižim cenama.

Zbog slabe potražnje u tim trenucima za tim vrstama roba založenim kao hipoteke, cena tih hipotekama je drastično opala. Pored smanjene potraženje za tim robama koje su date kao hipoteka, umnogome je smanjena potražnja za svim vrstama roba na tržištu. Tako npr. mnogi stručnjaci se slažu sa činjenicom da je prvi sektor koji je naišao na udar bio građevinski sektor, pa sektor auto industrije, itd. Što znači, drastično je opala potražnja za građevinskim materijalom, jer je opala potražnja za kućama, stanovima, apartmanima,itd. S tim smanjenjem opala je i potražnja ostalih kućnih potrepština kao što su tehnika za kuće, nameštaj za kuće, itd. Time je pogođen i sektor tehnologije, drvne industrije, itd. Nadalje, potražnja za automobilima je takođe opala kao luksuznim robama. Smanjena je i potražnja za kreditnim linijama kojima bi se finansirala kupovina automobila, stanova, kuća, apartmana, itd. Time je još jednom na udar naišao bankarski sektor.

Bruto društveni proizvod svih zemalja počevši od SAD-a pa nadalje doživio je negativnu stopu rasta, a kao što je poznato pad bruto društvenog proizvoda u određenom vremenskom periodu predstavlja recesiju. Stručnjaci MMF-a su procenili da bi pad BDP razvijenih zemalja evrope u 2009. godini iznosio oko 4%. Procene za 2010.godinu su takođe imale negativan trend.

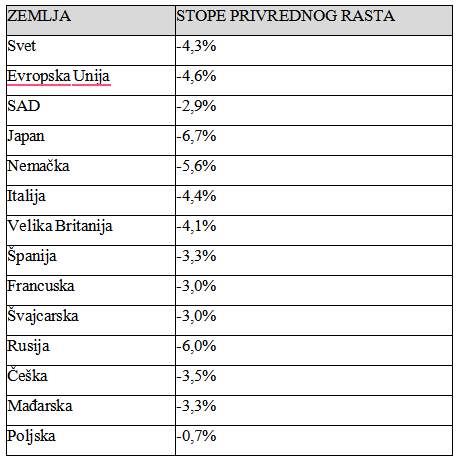

Iskustva ranijih kriza su potvrdile činjenice da na tržištima na kojima se pojavi masovan broj ulagača da taj trenutak predstavlja vrhunac rasta tog tržišta i signal za profesionalne ulagače da se povuku sa takvih tržišta.10

Tabela: Stope privrednog rasta u 2009. godini u odnosu na 2008. godinu u %.11

Ovde se valja vratiti na osnovno ekonomsko pravila zakona ponude i potražnje koje kaže da kada je cena nekog proizvoda niska potražnja za tim istim proizvodom je visoka. U gore navedenom slučaju cena novca tj. kamatna stopa je bila niska, pa je i potražnja za tim novcem tj. kreditima bila visoka. Korisnici tih kredita su uveliko trošili i nisu pazili na štednju, dobili su osećaj ali fiktivan osećaj bogataša. Sam početak globalne ekonomske krize vezuje se za pad Dow-Jones indeksa u dva uzastopna kvartala, čime je drastično narušena stabilnosti finansijskih tržišta SAD-a koja su se kasnije preselila i na ostala svetska finansijska tržišta.

Kriza sa finansijskih tržišta SAD-a na ostala svetska finansijska tržišta se preselila tako što su se na tržište ubrizgale hartije od vrednosti stambenih kredita koji nisu imali adekvatno finansijsko pokriće. Svetske berze svojim globalnim trgovinama različitim hartijama od vrednosli pa između ostalih i ovim koje nisu imale adekvalno finansijsko pokriće, su uspele krizu sa tržišta SAD-a preseliti na ostala svetska tržišta, u prvom redu tržišta razvijenih zemalja, a kasnije se ta kriza preselila i na tržišta nerazvijenih zemalja. Prvi indikatori koji su ukazivali na zaustavljanje privrednog rasta u SAD-u nisu bili toliko ozbiljni da bi mogli ukazati na početak globalne ekonomske krize. Međutlm, kako je privredni rast doživio svoj vrhunac i krenuo silaznom putanjom tj.putanjom privrednog pada, mnoge države su bile primorane da promene dosadašnju ekonomsku politiku i da se okrenu istoj onoj politici koja je mnoge države sveta izvukla iz velike ekonomske depresije 1929.godine - kejnsijanskoj politici. Medu prvim je bio FED koji je snižavanjem kamatne stope nastojao da svoju privredu usmere na rast. Međutim, potez FED-a je imao-potpuno suprotan učinak, i time je još jednom potvrđena teza Kejnsa koji je rekao da snižavanje kamatnih stopa u vremenu ekonomskih kriza predstavlja neefikasan potez. U isto vreme predsednik Barack Obama odobrava određene fiskalne mere ekspanzivnog karaktera poput smanjivanja poreskih olakšica za investiranja i domaćinstva. Pored SAD koje su se aktivno uključile u borbu protiv već tada globalne ekonomske krize, i druge zemlje sveta su svojim merama monetarne i fiskalne politike se aktivno uključile u borbu protiv krize. To je bio znak koji je naznačio krah dotada vođene neoliberalne ekonomske politike te početku jedne nove- stare ekonomske politike bazirane na kejnsovoj državnoj intervenciji. Ukidanjem razlike između poslovnih i komercijalnih banaka 1999. godine, poslovnim bankama je dat prostor za brojne malverizacije na tržištu, što je takođe uticalo na nastanak globalne ekonomske krize. Izmenama u bankarskom sektoru bankama je omogućeno da na tržište izbace jedan novi kreditni aranžman tzv. subprime12 kredit.

To je dovelo do toga da je u SAD broj vlasnika nekretnina 2005. godine bio oko 70% od ukupnog broja stanovništva. Do 2006.g odine cena nekretnina je rasla za oko 150% što je postalo interesantno za velik broj špekulanata.13

Mnogi ekonomski stručnjaci su delili zajedničko mišljenje da tako niska kamatna stopa za hipotekarne kredite će enormno uvećavati tražnju za nekretninama, a samim tim i cene samih nekretnina će se enormno povećavati, koje dugoročno neće moći biti na ceni, što će dovoditi do napumpavanja finansijskog balona. Problem u održavanju likvidnosti na tržištima razvijenih zemalja prouzročila je kreditna kriza SAD-a koja se pretvorila u finansijsku krizu.

U septembru 2008. godine banke su beležile gubitak u iznosu od 518 milijardi US$ na tržištu hipotekarnih kredila, a danas se ti gubici kreću u iznosu od 1,4 biliona US$, s tim što iznos između 640 milijardi US$ i 735 milijardi US$ se odnosi na gubitke banaka.14

Godine 2007. godine dizanjem osnovnih životnih namirnica i potrepština, hrane i nafte, dolazi do problema u otplaćivanju preuzetih kredita. Još veći teret u otplati preuzetih kredita napravile su kamate na te kredite koje su sa 4% u 2005. godini skočile na visokih 20% u 2007. godini.15

Završetkom 2007. godine i analizom protekle godine konstatovano je da nijednu državu sveta uticaj ekonomske krize neće mimoići. Aktuelna globalna ekonomska kriza zbog svog globalnog karatera primorava sve savesne zemlje sveta za pripremanje preventivnog plana. Pored tog što je globalna ekonomska kriza nastupila 2007. godine i u sadašnjem vremenu pojedine zemlje sveta, uglavnom nerazvijene zemlje i zemlje u tranziciji se suočavaju sa daljim produbljivanjem krize koje nije još dotaklo dna, dok pojedine razvijene zemlje beleže privredni rast i konjukturu na tržištu.

Zaključak

Analizirajući sve predočene podatke može se konstatovati da je zajednička osobina koju dele sve krize nastale u proteklom vremenu jeste njihov uzrok nastanka. Naime, uzrok nastanka svih kriza o kojima, piše novija istorija jeste želja za ekstra brzom zaradom i sticanjem ekstra brzog profit, pohlepa za sticanjem bogatstva u dejstvu sa neadekvatnom regulacijom finansijskog sistema uzrokuje nastanak ekonomskih kriza. U toj nerealnoj želji za ostvarivanjem brzog profita, investitori su se odlučivali na ulaganja čijom realizacijom bi se ostvario taj brzi profit. S druge strane, takva ulaganja su uglavnom bila rizična te su bile male šanse za njihovom realizacijom.

References

2.Mishkin, F. S. The economics of money, banking and financial markets, Columbia University, 2006., str. 194.

3.Kovačević, B.Osnovi ekonomije, Mikrorad i Ekonomski fakultet, Zagreb,1999, str.293.

4.Friedman M., Schwartz, A.J.A monetary history of United States, 1867-1960, Princeton, N.J., Princeton University Press,1963, str. 308-311,

5.F. S. Mishkin, The economics of money, banking and financial markets, Columbia University,2006, str. 421.

6.Milojević, I., Vukoje, A., Mihajlović, M.,(2013) Accounting consolidation of the balance by the acquisition method, Ekonomika poljoprivrede, Vol. 60, Nº2 (217-436), str. 237-252, ISSN: 0352-3462, UDC: 657.375.6

Published in

Vol. 4 No. 1 (2018)

Keywords

🛡️ Licence and usage rights

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals