Balancing Real Estate in the Budget

Abstract

The paper discusses the presentation of real estate in the balance sheet, its valuation, posting, write-off from business books in accordance with International Accounting Standards. Tangible assets, consisting of property, plant, equipment and various types of inventories, represent the most significant property category among all users of public revenues. According to international accounting standards, it should be presented in the balance sheet according to the value that is based on market prices of the same or similar property. Therefore, the property is periodically revalued and at the end of each accounting period it is checked whether the carrying amount deviates from the amount that would be received by the sale. Property, plant and equipment are the most significant part of total state assets and are differentiated in the balance sheet from other items at high values.

Article

Uvod

MRS – JS 16 jedan je od četiri standarda koji se odnose na nekretnine. Ako se nekretnina u toku redovnog poslovanja pribavi radi ponovne prodaje ili stavi van upotrebe i nameni skorijoj prodaji, onda se na tu nekretninu odnosi MRS – JS 12 . Na nekretnine, postrojenja i opremu koji se koriste kao osnovna sredstva u redovnom poslovanju korisnika javnih prihoda primenjuje se MRS – JS 17, a kada se nekretnina (zemljište ili zgrade ili oba) nabavlja ili proizvodi da bi se ostvarivao prihod od zakupnine odnosno od porasta vrednosti nekretnine, onda se primenjuje MRS – JS 16.

Na neko sredstvo (na primer zgradu) mogu se istovremeno primeniti i MRS- JS 16 i MRS – JS 17, ako se delom koristi kao osnovno sredstvo, a delom daje u zakup.

Nekretnina, postrojenja i oprema (tj. osnovna sredstva) su velika stavka u izveštaju o finansijskom stanju (bilansu stanja) sa velikim uticajem i na finansijsku poziciju, i na rezultat korisnika javnih prihoda.

U radu će biti objašnjen cilj i delokrug standarda, priznavanje i početno merenje investicione imovine, nekretnine, postrojenja i opreme, elementi nabavne vrednosti, isknjižavanje iz poslovnih knjiga, primeri knjiženja i vođenje evidencija o stanju, kretanju i vrednosti nepokretnosti u javnoj svojini.

Cilj i delokrug standarda

Cilj MRS – JS 16 je propisivanje računovodstvenog postupka za nekretnine, mašine i opremu uključujući: vreme priznavanja imovine, određivanje knjigovodstvenih iznosa imovine korišćenjem modela troškova ili modela revalorizacija, obračun amortizacije i gubici zbog umanjenja vrednosti imovine – imparitetni gubici4 koji se priznaju u odnosu na vrednost imovinei zahtevi objavljivanja (Hennie Van Greuning, 2006), a cilj MRS – JS 17 je da propiše računovodstveno obuhvatanje nekretnina, postrojenja i opreme, pri čemu su osnovna pitanja: priznavanje nekretnina, postrojenja i opreme kao sredstva, utvrđivanje neotpisanih iznosa i priznavanje i utvrđivanje njihove knjigovodstvene vrednosti i troškova amortizacije.

MRS – JS 16 primenjuje korisnik javnih prihoda pri obračunavanju investicione imovine, koji priprema i prezentuje finansijske izveštaje u skladu sa obračunskom osnovom računovodstva5. MRS – JS 17 primenjuje korisnik javnih prihoda pri obračunavanju nekretnina, postrojenja i opreme, koji priprema i prezentuje finansijske izveštaje u skladu sa obračunskom osnovom računovodstva. MRS – JS 16 se primenjuje u računovodstvenom obuhvatanju u priznavanju, merenju i obelodanjivanju investicione imovine, a MRS –JS 17 se primenjuje na sve korisnike javnih prihoda, osim na javna preduzeća (Stoiljković at al., 2012).

Ovi standardi se ne primenjuju na:

· Biološka sredstva povezana sa poljoprivrednom delatnošću,

· Prava na iskorišćavanje minerala i mineralne rezerve kao što su nafta, prirodni gas, i slični neobnovljivi resursi.

Drugim međunarodnim računovodstvenim standardima za javni sektor se može zahtevati priznavanje nekretnine, postrojenja i opreme na način različit od načina koji je propisan ovim standardom. Na primer, MRS – JS 13 – Lizing, od entiteta se zahteva da ocenjuje svoje priznavanje nekretnina, postrojenja i opreme datih pod zakup, na osnovu prenosa rizika i nagrada. Korisnik javnih prihoda primenjuje ovaj standard na imovinu koja se gradi ili razvija za buduće korišćenje kao investiciona imovina, sve dok ne zadovolji definiciju investicione imovine iz MRS –JS 16 – Investiciona imovina.

MRS JS -17 ne zahteva od korisnika javnih prihoda da prizna nasledna sredstva koja bi u drugom slučaju ispunjavala definiciju i kriterijume priznavanja stavki nekretnina, postrojenja i opreme. Ako neki korisnik javnih prihoda prizna nasledna sredstva on mora primeniti zahteve za obelodanjivanje iz ovog standarda i može da primeni postupke odmeravanja zahtevane ovim standardom. U standardu su neka sredstva opisana kao „nasledna sredstva“ zbog njihovog kulturnog, ekološkog ili istorijskog značaja.

Nasledna sredstva imaju određene odlike kao što su:

· Malo je verovatno da će njihova vrednost u kulturnom, ekološkom, obrazovnom i istorijskom smislu u potpunosti odražavati finansijsku vrednost zasnovanu samo na tržišnoj ceni,

· zakonske ili druge obaveze mogu nametnuti zabranu ili određena ograničenja prilikom otuđenja prodajom,

· često su ta sredstva nezamenljiva i njihova vrednost se može povećati tokom vremena, čak i u slučajevima kada se njihovo fizičko stanje pogorša,

· teško se može proceniti koristan vek njihove upotrebe,

· korisnici javnih prihoda mogu imati veliki broj naslednih sredstava koja se tiču tokom niza godina, i na različite načine, kao što su: kupovina, iz donacija, iz zaostavština i konfiskacija. Ova sredstva se čuvaju kako bi stvarala novčane prilive, a mogu postojati i zakonske ili društvene smetnje za njihovo korišćenje u takve svrhe (Stoiljković at al., 2012).

Investiciona imovina se može priznavati kao sredstvo:

· Kada je verovatno da će korisnik javnih prihoda u budućnosti ostvariti ekonomsku korist ili uslužni potencijal od investicione imovine,

· Kada se nabavna vrednost investicionog objekta može pouzdano utvrditi.

· Korisnik javnih prihoda ne priznaje u knjigovodstvenu vrednost investicione imovine troškove svakodnevnog servisiranja takve imovine, što znači da se ovi troškovi priznaju u prihode ili rashode u trenutku nastanka. Troškovi svakodnevnog servisiranja se odnose na troškove rada i troškove manjih delova (Stoiljković at al., 2012).

· Cena koštanja6 nekretnine, postrojenja i opreme treba da se prizna kao sredstvo:

· Ako je verovatno da će od njegovog korišćenja priticati ekonomske koristi i uslužni potencijal korisniku javnih prihoda, bilo ka prihodi li smanjenje rashoda,

· Ako se nabavna cena ili cena koštanja sredstva može pouzdano utvrditi.

Postojanje dovoljne izvesnosti da će korisnik javnih prihoda moći da ubira ekonomske koristi od upotrebe sredstva znači i preuzimanje rizika povezanih sa tim sredstvom. Na primer: Neposredno po kupovini sredstva ili pribavljanju na drugi dozvoljen način korisnik javnih prihoda došao je do saznanja da je odlukom nadležnog organa zabranjena upotreba proizvoda koji se tim sredstvom proizvodi ili je uvideo da je konkurencija obezbedila sredstvo sa tehnološki boljim osobinama zbog čega bi prodaja proizvoda proizvedenog ovim sredstvom bila neznatna. Prvi kriterijum za priznavanje sredstva ne bi bio zadovoljen, i ono bi moralo da se prizna u rashode perioda. Kod drugog kriterijuma cena koštanja osnovnog sredstva u troškovi nabavke ili troškovi proizvodnje koji su pripisivi tom proizvodu ili vrednost datog sredstva u postupku razmene.

Korisnik javnih rashoda u vezi sa priznavanjem procenjuje sve troškove nekretnina, postrojenja i opreme u trenutku kada oni nastanu. Ovi troškovi uključuju inicijalne troškove koji nastaju prilikom nabavke ili izgradnje nekretnina, postrojenja i opreme i troškove koji nastaju naknadno kao rezultat dogradnje sredstva, zamene nekog dela ili servisiranja sredstva (Stoiljković at al., 2012).

Početno merenje investicione imovine

Investiciona imovina se početno meri po nabavnoj vrednosti ili ceni koštanja, uključujući i sve zavisne troškove nabavke (Poznanić., 2011). Vrednost nabavljene investicione imovine obuhvata nabavnu cenu i sve izdatke koji se mogu direktno pripisati investicionoj nekretnini, kao što su npr: honorari za advokatske i pravne usluge, takse na prenos imovine i ostali troškovi transakcije.

Ako se investiciona imovina gradi u sopstvenoj režiji, u tom slučaju se do dana završetka izgradnje ili kapitalne dogradnje i do datuma prenosa na investicionu nekretninu primenjuje MRS – JS 17.

U nabavnu vrednost investicione imovine se ne uključuju:

· Početni poslovni rashodi aktiviranja investicione nekretnine,

· Rashodi nastali do dostizanja normalnog nivoa korišćenja objekta,

· Višak troškova učinjenih tokom izgradnje investicionog objekta.

Ako je investiciona imovina nabavljena na kredit, nabavna vrednost je jednaka ceni za gotovinsko plaćanje, dok se kamata priznaje u rashode perioda tokom otplate kredita, što znači da se ne vrši kapitalizacija kamate (Stoiljković at al., 2012).

Investiciona nekretnina može da se stekne i kroz transakciju koja nije transakcija razmene. Na primer: Vlada može bez naknade da prenese višak poslovnog prostora korisnika javnih prihoda lokalne samouprave, a on ga zatim izdaje u zakup po tržišnoj ceni. Investiciona imovina može da se stekne kroz transakciju koja nije transakcija razzmene po osnovu konfiskacije.

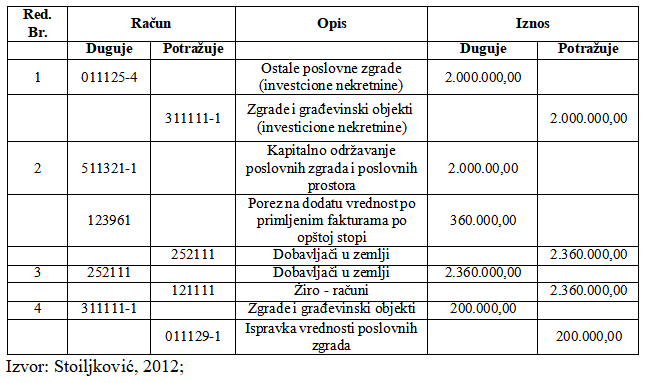

Primer: Na zgradi je izvršeno ulaganje u iznosu od 2.000.000,00 dinara i taj iznos je iskazan kao investiciona nekretnina. Primljena je faktura od ivođača radova na iznos od 2.000.000,00 dinara i obračunat je PDV u iznosu od 360.000,00 dinara. Na kraju godine je utvrđena poštena vrednost investicione nekretnine od 1.800.000,00 dinara.

Obezvređenje od 200.000,00 dinara predstavlja neki vid amortizacije ulaganja srazmerno protoku vremena korišćenja zakupa.

Tabela broj 1: Primer knjizenja u skladu sa МRS – ЈS 16.

Početno merenje nekretnine, postrojenja i opreme

Pojedinačno sredstvo nekretnine, postrojenja i opreme koje zadovoljava kriterijume da se prizna kao sredstvo treba na početku da bude mereno po nabavnoj ceni. Ako je sredstvo stečeno u transakciji koja nije transakcija razmene, njegova nabavna vrednost se odmerava po fer vrednosti7 na dan sticanja. Na primer: neko sredstvo može da bude stečeno u transakciji koja nije transakcija razmene u okviru zaplene. Nabavnu vrednost sredstva čini njegova fer vrednost kao na dan kada je stečeno (Stoiljković at al., 2012).

Infrastrukturna sredstva

Ova sredstva obuhvataju nekretninu, postrojenje i opremu i njihovo računovodstveno obuhvatanje se vrši u skladu sa MRS – JS 17. Ova sredstva imaju neke svoje odlike:

· Čine deo sistema ili mreže,

· posebne su prirode i nemaju mogućnost alternativne upotrebe,

· nepokretna su,

· postoje ograničenja prilikom otuđenja.

Među ova sredstva mogu se ubrojiti: putne mreže, kanalizacioni sistemi, sistemi snabdevanja vodom i strujom i komunikacione mreže.

Elementi nabavne vrednosti

Cena koštanja nekretnine, postrojenja i opreme obuhvata:

· Fakturnu cenu, uključujući i uvozne dažbine i poreze po osnovu prometa koji se ne refundiraju nakon oduzimanja trgovačkih popusta i rabata,

· druge troškove u vezi sa privođenjem sredstva funkciji, u koje spadaju:

· troškovi naknada zaposlenih koji su u neposrednoj vezi sa nabavkom ili izgradnjom nekretnine, postrojenja i opreme,

· troškovi pripeme radnog prostora,

· inicijalni troškovi isporuke i manipulativni troškovi,

· troškovi instaliranja,

· troškovi projektantskog i inženjerskog nadzora,

troškovi provere da li sredstvo normalno funkcioniše, umanjeni za prihode od prodaje proizvoda koji je proizveden u toku te provere.

Procenjeni trošak za demontažu i uklanjanje sredstva i uređenje lokacije, kao i obaveze koje nastaju kao posledica korišćenja sredstva u druge svrhe umesto za proizvodnju zaliha u toku perioda.

U nabavnu vrednost, odnosno cenu koštanja nekretnine, postrojenja i opreme se ne uključuju:

· Troškovi otvaranja novog objekta,

· troškovi uvođenja novog proizvoda ili usluge,

· troškovi vođenja poslova na novoj lokaciji,

· administrativni i drugi troškovi.

U nabavnu vrednost se ne uključuju ni upravni troškovi režije, osim ako se ne mogu neposredno i pouzdano pripisati nabavci konkretnog sredstva. Početni i slični troškovi nastali pre upotrebe sredstva ne ulaze u cenu koštanja, osim ako nisu bili neophodni da se sredstvo dovede u radno stanje. Gubici oko uhodavanja sredstva do dostizanja planiranog učinka, ne ulaze u cenu koštanja, već se priznaju u rashode perioda (Stoiljković at al., 2012).

Merenje nakon početnog merenja sredstva

Merenje je utvrđivanje cene po kojoj se vodi sredstvo nakon početnog priznavanja i računovodstvenog obuhvatanja u finansijskim izveštajima. Prilikom merenja moguća je primena dva modela:

Model nabavne vrednosti podrazumeva da se nekretnina, postrojenja i oprema nakon priznavanja kao sredstva vode po svojoj nabavnoj vrednosti ili po ceni koštanja, umanjenoj za svu akumuliranu amortizaciju i gubitke zbog obezvređenja (Stoiljković at al., 2012).

Model revalorizacije podrazumeva da se nekretnina, postrojenja i oprema vode po revolarizovanom modelu koji odražava poštenu vrednost na dan revalorizacije, umanjenu za svu obračunatu amortizaciju i gubitke zbog obezvređenja.

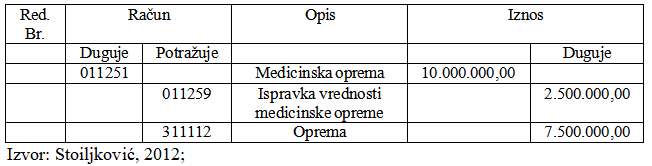

Primer: Bruto knjigovodstvena vrednost elektromagnetne rezonance pre revalorizacije je 10.000,00 dinara, ispravka vrednosti 2.500.000,00 dinara, a sadašnja vrednost 7.500.000,00 dinara.

Procenat revalorizacije je 20%. Time se bruto knjigovodstvena vrednost povećava za 2.000.000,00 dinara, ispravka vrednosti za 500.000,00 dinar, a sadašnja vrednost za 1.500.000,00 dinara. Efekat revalorizacije je 1.500.000,00 dinara (2.000.000,00-

500.000,00).

Tabela broj 2: Prikaz stanja u poslovnim knjigama pre izvršene revalorizacije

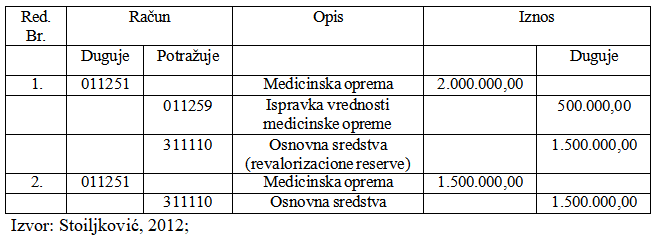

Tabela broj 3: Prikaz knjiženja u skladu sa МRS – JS 17.

Isknjižavanje iz poslovnih knjiga

Kada se investiciona nekretnina otuđi, ili kada se povuče iz upotrebe, a ne očekuju se ekonomske koristi ili uslužni potencijal od njenog otuđenja, treba je isključiti iz bilansa stanja. Investiciona nekretnina se može otuđiti prodajom ili davanjem u finansijski lizing, ako je ugovorena opcija prenosa vlasništva na zakupca po isteku roka zakupa.

Dobici ili gubici koji nastaju od povlačenja iz upotrebe ili otuđenja investicione nekretnine utvrđuju se kao razlika između neto primitka po otuđenju i knjigovodstvenog iznosa sredstva, i priznaju se kao prihod ili rashod. Stavke nekretnina, postrojenja i opreme treba isključiti iz bilansa stanja kada su otuđene ili kada se od njihovog korišćenja ili otuđenja ne očekuju buduće ekonomske koristi (Stoiljković at al., 2012).

Ako je sredstvo prodato, isknjiženje se vrši na dan prodaje. Pod danom prodaje se računa dan kada su ispunjeni kriterijumi prodaje dobara. Prihod ili rashod koji nastaje prilikom isknjižavanja neke stavke nekretnina, postrojenja i opreme treba utvrditi kao prihod ili rashod onda kada se stavka isknjiži. Nepokretne stvari se pribavljaju u javnu svojinu i otuđuju iz javne svojine, polazeći od tržišne vrednosti nepokretnosti koju je procenio poreski, odnosno drugi nadležni organ u postupku javnog nadmetanja, odnosno prikupljanjem pismenih ponuda8.

Vođenje evidencija o stanju, vrednosti i kretanju nepokretnosti u javnoj svojini9

Organi i organizacije Republike Srbije, autonomne pokrajine i jedinica lokalne samouprave, javna preduzeća, društva kapitala, zavisna društva kapitala, ustanove, javne agencije i druga pravna lica, čiji je osnivač Republika Srbija, autonomna pokrajina i jedinica lokalne samouprave kao korisnici, odnosno nosioci prava korišćenja vode posebnu evidenciju nepokretnosti u javnoj svojini koje koriste.

Posebnu evidenciju nepokretnosti korisnici, odnosno nosioci prava korišćenja vode za:

· zemljište u javnoj svojini (građevinsko, poljoprivredno, šumsko i drugo zemljište);

· službenu zgradu, poslovni prostor i delove zgrade

· stambenu zgradu, stan, garažu i garažno mesto;

· nepokretnost za reprezentativne potrebe;

· nepokretnost za potrebe diplomatskih i konzularnih predstavništava;

· druge građevinske objekte.

Posebna evidencija o vrednosti, stanju i kretanju nepokretnosti u smislu ove uredbe, obuhvata:

· nabavnu vrednost nepokretnosti;

· ispravku vrednosti nepokretnosti;

· sadašnju knjigovodstvenu vrednost po poslednjem godišnjem popisu u trenutku sastavljanja bilansa stanja korisnika, odnosno nosilaca prava korišćenja, odnosno po poslednjem izvršenom popisu (u slučajevima statusne promene, promene pravne forme, otvaranja odnosno zaključenja postupka redovne likvidacije i stečaja, kao i u drugim slučajevima predviđenim zakonom)

· kretanje, odnosno promene na nepokretnosti u stanju i vrednosti, koje su rezultat raspolaganja nepokretnostima (davanje na korišćenje, davanje u zakup, prenos prava javne svojine na drugog nosioca javne svojine uključujući i razmenu, otuđenje, zasnivanje hipoteke, ulaganje u kapital), pribavljanje, dogradnja, promena namene i slično.

Posebna evidencija nepokretnosti u javnoj svojini vodi se pojedinačno za svaku nepokretnost na Obrascu NEP-JS - Podaci o nepokretnosti u javnoj svojini i korisniku, odnosno nosiocu prava korišćenja.

Zaključak

Vrednovanje nekretnina, postrojenja i opreme uslovljava ne samo iskazivanje u bilansu stanja, nego i u bilansu uspeha. Njeno vrednovanje doprinosi kvalitetu finansijskih izveštaja, jer se imovina u bilansu stanja iskazuje po fer vrednosti zasnovanoj na tržišnim cenama. Ako su nekretnine, postrojenja i opreme vrednovane više nego što je to realno biće nerealno iskazani troškovi, a time i niži dobitak. Ove stavke se razlikuju od drugih stavki u bilansu stanja po visokim vrednostima. Nekretnine, postrojenja i oprema se vrednuju po fer vrednosti, sa ciljem da bi u bilansima bilo ravnotežno iskazivanje imovine i rezultata poslovanja. Ova imovina podleže različitim uticajima koji mogu dovesti do pojave razilaženja u knjigama iskazanih vrednosti ove imovine i vrednosti koja je označena kao fer. U tom slučaju neophodno je angažovati procenitelje za dobijanje fer vrednosti i te procene usvojiti kako bi se sagledali efekti usvajanja procene, da bi završna faza bila knjiženje i obračun po osnovu procene. MRS – JS 16 zahteva fer vrednovanje ovih stavki. Međunarodni odbor za računovodstvene standarde (IASB) smatra da je fer vrednost najrelevantniji način merenja stavki finansijskih izveštaja.

References

2.Hennie Van Greuning, Međunarodni standardi finansijskog izveštavanja, praktični vodič, Beograd (2006),

3.Poznanić V., Problemi vrednovanja materijalne imovine preduzeća, Beograd (2011),

4.Jelić R., Javna svojina i srodni oblici, Beograd (2013),

5.Zakon o javnoj svojini („Sl glasnik RS“ br. 108/2016 i 113/2017),

6.Uredba o evidenciji nepokretnosti u javnoj svojini („Sluzbeni glasnik RS“ br. 70/2014, 19/2015 i 83/2015),

7.Komentar zakona o javnoj svojini, Beograd (2014).

Published in

Vol. 4 No. 1 (2018)

Authors

Marija Lukić

Jelena Trandafilović

Keywords

🛡️ Licence and usage rights

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals