Contemporary Costing Systems

Abstract

Contemporary costing systems have a significant role in contemporary market economies, due to the need for harmonization of production processes and efficient management of finance, i.e. increase in profit. Traditional costing systems are outdate in production management, because contemporary economies reqire simultaneous cheaper, higher quality and faster production compared to the competition. This can be achieved through the introduction of contemporary costing systems, which have different implementation goals and thus aren’t universal to all industries. Based on variety of needs of companies and their business goals, management selects those costing systems that best suit their needs in cost accounting and strategic cost management.

Article

Uvod

Predmet ovog rada je teorijsko sagledavanje savremenih sistema obračuna troškova, objašnjenje način na koji obuhvataju i obrađuju računovodstvene podatke za njihov precizniji proračun i utvrđivanje cene koštanja proizvoda, kao i njihova komparacija sa tradicionalnim sistemima obračuna troškova.

Tradicionalni sistemi obračuna troškova vrše obradu elemenata pogonskog računovodstva na osnovu iznosa u kojem se pojedini elementi troškova uključuju u cenu koštanja. Tradicionalni sistemi obračuna troškova su nastali za potrebe stabilnog tržišta koje je usmereno ka razvijenom kapitalističkom sistemu dok su savremeni sistemi obračuna troškova usmereni ka modernom kapitalističkom dobu u uslovima povećane nizvesnosti i periodu internacionalizacije kapitala.

Izvršićemo prikaz način na koji savremeni sistemi obračuna troškova vrše knjigovodstveno određivanje cene koštanja proizvoda utvrđivanjem iste kako bi prikazali prednost uvođenja savremenih sistema obračuna troškova. Ovo ćemo obraditi prikazivanjem načina obračuna kroz dvofazni i višefazni sistem obračuna ABC metodom obračuna troškova, kao jednom

od savremenih metoda i prikazati povećanu tačnost korišćenjem ove metode u odnosu na bilo koju tradicinalnu.

Prikazaćemo probleme koji se mogu javiti sa uvođenjem savremenih sistema obračuna troškova i razloge zbog kojih neka preduzeća mogu imati odbojnosti ka uvođenju ovih sistema obračuna troškova, zadržavanjem postojećih bez obzira na njihovu zastarelost.

Savremeni sistemi obračuna troškova imaju različite funkcije, te preduzeća na osnovu svojih potreba vrše izbor na osnovu svojih ciljeva koje trebaju da ostvare. Počećemo od pretopstavke da se u zemljama u tranziciji nakon rušenja jednog sistema nije uspostavio nov sistem praćenja vrednosti u preduzeću što je rezultiralo smanjenjem industrijske proizvodnje, povećanom broju stečajeva i likvidacije preduzeća.

Pretpostavićemo da bi se uvođenjem savremenih sistema obračuna troškova stvorio mehanizam za praćenje i dijagnostiku problema u poslovanju. Ovi sistemi obračuna su usmereni ka menadžment konceptu odvajanja vlasništva od upravljanja i davanju informacija za potrebe odlučivanja.

Sistemi obračuna troškova

Osnovna delatnost svakog proizvodnog preduzeća jeste proizvodnja i prodaja proizvoda ili usluga. To ostvaruje uz nastojanje da ostvari maksimalne rezultate sa minimalnim troškovima3. Ovakvim postupanjem preduzeće nadoknađuje troškove koje je ostvarilo ulaganjem u proizvodnju prodajom proizvedenog proizvoda i ostvaruje odgovarajuću akumulaciju, koju koristi u skladu sa postavljenim ciljevima4.

Kako bi ispoštovalo princip ekonomičnosti preduzeće treba da planira proizvodnju proizvoda koji ostvaruju najveću ekonomsku dobit i proračun troškova proizvodnje vrši u računovodstvu troškova.

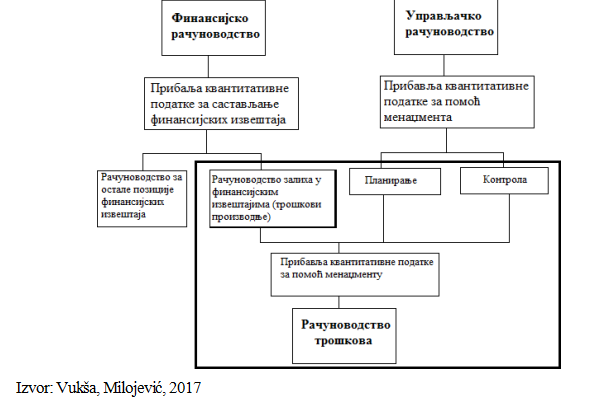

Preduzeće sa aspekta korisnika i aspekta sistema poslovanja ima sledeće vrste računovodstva (Vukša, Milojević, 2017):

- Finansijsko računovodstvo

- Upravljačko računovodstvo i

- Računovodstvo troškova.

Interni obračun nije definisan ni jednim zakonom i svako preduzeće ima pravo na izbor u određivanju načina obračuna unutar internog obračuna, (Zakon o računovodstvu, „Sl. Glasnik RS“, br. 62/2013) to ostvaruje na način na koji smatra da će ostvariti najveći profit.

Upravljačko računovodstvo je namenjeno menadžmentu kao podrška njihovom operativnom i strategijskom odlučivanju. Upravljačko računovodstvo je sinonim menadžerskom računovodstvu i na osnovu ovoga se može zaključiti da su informacije namenjene menadžerima unutar preduzeća. Ova vrsta računovodstva se zasniva na operativnoj praktičnosti, tako da potreba za računovodstvenim kalkulacijama dolazi unutar preduzeća. Zadaci finansijskog računovodstva su da proizvedu informacije spoljnim (eksternim) korisnicima. Knjigovodstvo je blisko povezano sa finansijskim računovodstvom i izveštajne informacije koje sadrži su u formi koja je u skladu sa propisima i opštim računovodstvenim načelima (Bhimani et al., 2007).

Računovodstvo troškova se može definisati kao metod koji definiše osnovnu cenu određenog proizvoda u mestima gde je ona potrebna, na primer da označi skladišnu vrednost u bilansu stanja. Ono predstavlja deo upravljačkog i finansijskog računovodstva u pogledu da osigurava kvantitativne informacije menadžerima za planiranje i kontrolu (upravljačko računovodstvo) i utvrđuje troškove proizvoda (deo finansijskog računovodstva).

Slika 1. Finansijsko, upravljačko i računovodstvo troškova

Računovodstvo troškova vrši planiranje troškova proizvodnje za planirane količine kao i obračun proizvedenih proizvoda kao i za pojedinačni proizvod. Ovaj zadatak računovodstvo troškova ne ostvaruje jednokratno pri planiranju i proizvodnji već je proces koji uključuje identifikaciju i obračun planiranih troškova, odnosno merenje nastalih troškova proizvoda i ono vrši njihovo raspoređivanje na proizvode koji su prouzrokovali njihov nastanak.

Računovodstvo troškova je usmereno ka računovodstvenim informacijama koje su namenjene internim korisnicima pa iz tog razloga mogu biti izrađivane u slobodnoj formi (nemaju propisanu formu), usmerene su ka budućnosti i u njima su dozvoljene procene sa podacima koji su izraženi finansijski i nefinansijski.

Primer rezultata upravljačkog računovodstva je cena proizvodnje određenog proizvoda. Kada se određuje cena proizvodnje potrebne su prošle (ex-post) informacije kao što su vreme rada mašina, vreme rada radnika itd. i buduće (ex-ante) informacije kao što su cene sirovina, plate zaposlenih. Dodeljivanje univerzalnih troškova u upravljačkom računovodstvu se može uraditi na više načina, korišćenjem tradicionalnih ili savremenih sistema obračuna troškova. Ne postoji unificirano pravilo za korišćenjem određenog obračunskog metoda, glavni fokus je na cilj obračuna.

Savremeni sistemi obračuna troškova

Potreba za jasnim definisanjem svrhe poslovanja jednog preduzeća5 jeste suštinsko pitanje za njegovim pozicioniranjem u privredi, kreće se od postavljanja njegovih dugoročnih strateških ciljeva koji su precizno i jasno definisani i predstavljaju pokretačku snagu poslovnih aktivnosti. Ovi ciljevi trebaju biti dovoljno široko definisani kako bi se obuhvatila većina ciljeva njenih stejkholdera.

U definisanju poslovnih ciljeva6 potreba je preduzeća da uzme u obzir brojne interne i eksterne faktore. Menadžment treba da izabere najpovoljniji strategijski pravac u velikom broju alternativa kako bi obezbedio konkurentsku prednost na tržištu. U ovom procesu osim menadžmenta učestvuju čitavi timovi ljudi iz raznih oblasti kako bi što bolje definisali strategije.

Uzimajući u obzir sve prednosti i mane preduzeća menadžment treba da što adekvatnije uposli njegova sredstva i uz prihvatljiv rizik, maksimalno iskoristi brojne izazove otvorene ekonomije odnosno donese izbalansirane odluke u svetlu organizacionih promena i mogućnosti koje okruženje nudi, kao i da nadgledaju i procenjuju strateški i operativni razvoj i na osnovu ovoga doprinesu realizaciji interesa različitih stejkholdera. (Jablan Stefanović, 2014).

U novije vreme računovodstvo troškova ima zadatak da zadovolji raznovrsne informacione potrebe menadžmenta po pitanju donošenja pojedinačnih poslovno finansijskih odluka. Ovaj zadatak se odnosi na kalkulaciju troškova, a korišćenjem cost-benefit analiza računovodstvo troškova obezbeđuje izveštaje koji sadrže relevantne informacije za razmatranje alternativa.

Tradicionalni sistemi obračuna troškova nisu izgubili na značaju odjednom već tokom prošlog veka (Hutchinson, 2007). Na osnovu Kaplan-a (1984) sva računovodstvena praksa koja se koristi danas je razvijena 1925. godine i bez obzira na značajne promene koje su zadesile prirodu organizacije i dimenzije konkurencije 60 godina nakon toga, nije bilo skoro nikakve inovativne promene u dizajnu i implementaciji računovodstva troškova. Nakon velike ekonomske krize 1929. godine fokus se okrenuo od upravljanja troškovima i operacionoj efikasnosti ka finansijskom računovodstvu i eksternom izveštavanju. Računovođe su previše brinuli o vrednosti inventara, a ne o upravljanju troškovima što je dovelo do razvoja standardnih apsorpcionih sistema troškova koji prednjače u današnjim preduzećima.

Menadžeri su počeli da upoređuju stvarne rezultate sa budžetiranim figurama u proceni proizvodnih performansa što je dovelo do kalkulacija i razvoja budžetskih odstupanja. Upravljanje je po izuzetku postalo standardna praksa što je imalo smisla tokom masovne proizvodnje i standardizovanih proizvoda (Hutchinson, 2007). Nakon polovine dvadesetog veka masovna proizvodnja je počela da opada nakon uvođenja naprednih proizvodnih strategija koje prate dinamičke promene na tržištu omogućeno fleksibilnom automatizacijom.

U razvijenoj proizvodnji povećava se važnost vremena i smanjuje bitnost tradicionalnih troškovnih metoda u modernoj proizvodnji što je potvrđeno izjavom generalnog direktora

„GE Aircraft Engines” Schafrik-a 2005. godine da način na koji dobija investicije u inovacije je u smanjivanju vremena, a ne troškova što je potvrđeno mnogim menadžerima koji se takmiče na kompetitivnim tržištima i koji podržavaju da su napredne proizvodne strategije često potkopane tradicionalnim sistemima obračuna troškova.

Vremenski bazirana proizvodnja prati sve razvijenije svetsko proizvodno okruženje gde oni koji pre naprave proizvod su oni koji su prvi izbor u dobijanju ugovora za porudžbinu.

Just-In-Time (Baš na vreme) i Total Quality Management (Menadžment ukupnim kvalitetom) sistemi obračuna troškova

Kao prvi veliki pomak u osnovi konkurencije koji je pomerio pažnju sa masovne proizvodnje i njene troškovne efikasnosti nastao je sa uvođenjem Total Quality Management (TQM). Nakon njegovog pojavljivanja prvo je predstavljao filozofiju koja se bazirala na tome da se kvalitet povećava kroz kontinualno poboljšanje procesa proizvodnje, motivacijom zaposlenih i donošenjem odluka na osnovu informacija (Hutchinson, 2007).

TQM se zasniva na zadovoljavanju potrošača u vidu kvaliteta proizvoda, dostave na vreme i mere za kvalitetnu proizvodnju kako bi preduzeće ostvarilo svoju ciljnu poziciju i ostvarilo željeni profit.

Slika 2. Uticaj TQM-a na profitabilnost preduzeća

Na osnovu ove slike vidimo vezu između umerenog efekta performansnih mera koje su okrenute ka kvalitetu u vezi sa TQM-om i organizacionoj profitabilnosti.

U ostvarivanju ovog kvaliteta potrebno je ostvariti određene troškove koji predstavljaju relativno nov alat koji koristi modele koji ove troškove vezuju za četiri vrste troškova kvaliteta:

1) Troškovi koji nastaju kao prevencija grešaka u vidu kreiranja sofisticiranih proizvodnih sistema, proizvoda visokog kvaliteta,

2) Troškovi koji se tiču detekcije nedostataka na proizvodu, 7

3) Troškovi u procesu proizvodnje po pitanju internog neuspeha u vidu otpadnog materijala, nedostatkamaterijala za radkaoidefektnihproizvoda,

4) Troškovi nakon procesa proizvodnje po pitanju eksternog neuspeha koji nastaju nakon prodaje koji se tiču zamene, popravke defektnih proizvoda ili pravnih poslova sa nezadovoljnimpotrošačima.

TQM ima zadatak da proizvodnji proizvode bez defekata kako bi smanjilo ukupne troškove po pitanju kvaliteta. Veliki deo ovoga se odnosi na potrebi da delovi i materijal koje dobijaju od svojih dobavljača nemaju defekte. Ovo ostvaruju na osnovu partnerskih dogovora sa dobavljačima na osnovu kojihpostoji međuzavisnostizmeđunjih po pitanju etičkogponašanja iosećajapoverenja.

Just-In-Time (JIT) je koncept koji je nastao ubrzo nakon TQM-a i blisko je povezan sa njim, fokusira se na efikasnije upravljanje zalihama, odnosno smanjenje investicija u zalihama njihovom minimizacijom, povećanje fleksibilnosti i eliminacijom svih otpadka u proizvodnji i distribuciji. Oba sistema obračun troškova su se pokazala kao jako dobra korišćena pojedinačno, međutim postoji određena sinergija između njih što omogućava da se implementiraju i koriste zajedno. Nivoi kvaliteta koje obezbeđuje TQM su ono što je potrebno JIT konceptu da uvede mere neophodne da umanji nivoe zaliha i efikasno njima upravlja što stvara prilike za poboljšanje procesa.

JIT u svojoj primeni zahteva efikasnu koordinaciju funkcija marketinga, nabavke i proizvodnje jer ukoliko sve komponente proizvodnog procesa nisu pouzdane ovaj sistem ne može realizovati svoju funkciju. Iz tog razloga mnoga preduzeća uvode fleksibilni sistem proizvodnje (uz pomoć kompjutera) koji mu omogućava proizvodnju raznovrsnih proizvoda uz minimalne promene u podešavanjima. Nakon postavljanja JIT sistema obračuna utvrđuje se gde bi automatizacija bila korisna i apostrofiraju se njena tri nivoa (Jablan Stefanović, 2014):

1) Kompjuterski – numerički kontrolisane mašine,

2) Fleksibilni proizvodni sistem kao jedan jedan od primera za automatizovanu ćeliju, on proizvodi porodicu proizvoda, od početka do kraja, koristeći robote i drugu automatizovanu opremu pod kontrolom kompjutera koji omogućava prebacivanje sa proizvodnje jednog na drugi proizvod,

1) Kompjuterski integrisani proizvodni sistem kao najviši nivo, integriše kompjuterski podržane sisteme dizajna, inženjeringa i proizvodnje pri čemu sve automatizovane kompnente povezane centralno kontrolisanim informacionim sistemom.

Vremenski bazirani koncept na kome se zasnivaju ovi savremeni sistemi obračuna troškova se baziraju na brzini i kvalitetu što ne dozvoljava uvek najmanje cene proizvoda na tržištu ali dovodi do smanjenih internih troškova što stvara veću profitabilnost na duže staze.

Backflush (Unazad u ravni) sistem obračuna troškova

JIT obračun troškova ima manji interes u dodeljivanju troškova proizvodnje pojedinačnim proizvodima jer interes za praćenjem troškova za potrebe vrednovanja zaliha je slab pošto je njihov nivo u svakom nivou zanemarljiv. Međutim zbog zainteresovanosti menadžmenta za troškove proizvoda za potrebe odlučivanje razvijen je Backflush sistem obračuna troškova korišćen u praćenju kretanja troškova proizvodnje kao pojednostavljeni sistem JIT sistema obračuna troškova.

JIT nema odeljenja, vreme proizvodnog ciklusa se meri minutima ili satima, a proizvodi se otpremaju odmah po završetku izrade, tako da se čini besmisleno ulaziti u trag troškovima od stanice do stanice unutar ćelije. Ukupni dnevni troškovi proizvodnje svakodnevno se slivaju na račun Troškovi prodatih učinaka. Svi troškovi proizvodnje vode se direktno na tom računu, a radeći unazad računovođe mogu koristiti Backflush sistem obračuna troškova da rasporede troškove proizvodnje na zalihe, nastojeći da se prodatim proizvodima i zalihama na kraju perioda dodele pravi iznosi troškova (Jablan Stefanović, 2014). Prema Backflush sistemu obračuna troškovi se slivaju unazad kroz proizvodni proces do tačaka gde ostaju zalihe, koje predstavljaju okidače8 da bi se odredio kada se troškovi proizvodnje raspoređuju na odgovarajuće ključne račune. Ova metoda ima više varijanti zavisno od broja i lokacije odnosnih tačaka.

Cost of Quality (Troškovi kvaliteta) sistem obračuna troškova

Iz TQM-a se razvio Cost of Quality (COQ) sistem obračuna troškova kao ideja da se u obračunu troškova uzme u obzir da stvarni nisu prvi put izrađene kako treba. Ovaj sistem obračuna je izrađen kako bi Japanska preduzeća smanjila procenat defektnih proizvoda na svakih milion delova.

Na osnovu ovog koncepta, kvalitet je koncept koji znači da u proizvodnji nečega ili pružanju usluge treba ostvariti kvalitetno i tačno prvi put bez potrebe za promenama ili dopunama.

Studije u raznim industrijama su pretpostavile da preduzeća nisu počele sa implementacijom ovog sistema obračuna tek nakon što su utvrdile da se 20% ukupnih troškova proizvodnje stvara zbog kvarova (Tomkins et al., 1997). Ovo ne znači da će implementacijom ovog sistema svi troškovi istog trenutka nestati, ovaj koncept se bazira na tome da se moraju napraviti promene, u menadžmentu, praksa i organizaciona kultura moraju da se promene, zaposleni moraju proći određenu obuku za rad na mašinama. Ovo predstavlja velike troškove, ali troškovi prvencije i inspekcije su manji nego troškovi internih i eksternih nedostataka. Postoji mnogo debata o efektivnosti uvođenja COQ, Japanske firme imaju argumente da nema potrebe za procenom ovih troškova, da je samo potrebno fokusirati se na izbegavanje grešaka. Drugi vide vrednost procena koje uvodi COQ i smatraju da ima veliki potencijal za povećanje profita.

Theory of Constrains (Teorija prepreka) sistem obračuna troškova

Protok kao najvažnija mera proizvodnih performansi predložena u Theory of Constrains (TOC) od strane Goldratt E. (1992). TOC ima veliki uticaj na teoriju rasporeda proizvodnje i ima mnogo sličnosti sa JIT proizvodnjom – sa naglaskom na smanjenju zaliha i proizvodnji samo kad je neophodno, ali TOC se zalaže za bafer zaliha da bi zaštitili uska grla firmi (Hutchinson, 2007). Jedan od njegovih osnovnih zadataka je smanjenje vremena protoka proizvodnje.

Goldratt E. (1992) je u svojoj knjizi kritikovao preteranu proizvodnju koju tradicionalni sistemi obračuna guraju stvarajući nepotrebne proizvode koji se gomilaju u skladištima, dok cilj preduzeća treba da bude profit koji se ostvaruje proizvodnjom samo onoga što će se prodati, ne gomilanjem zaliha ili smanjivanjem protoka kao i povećanjem troškova proizvodnje koje ne deluju ka ovom cilju. Ove mere trebaju da obezbede podsticaj za preduzeća da bolje posluju dok mere tradicionalnih sistema imaju suprotan efekat.

TOC se kasnije daleko više unapredila od poboljšavanja proizvodnje ka poboljšanju svega. Na osnovu Goldratt-a svi problemi mogu biti rešeni procesom detektovanja ograničenja i njihovim uklanjanjem na osnovu procesa koji detektuje koji faktori stvaraju probleme. Njegovo najzanimljivije posmatranje pronalaženje problema i traženje razloga zašto nije rešen ranije. On smatra da je odgovor na ovo u tome što različiti ljudi imaju različita rešenja za optimizaciju sistema i njihovim menjanjem postaje mnogo lakše ukloniti ograničenja.

Goldratt je predložio da TOC treba biti podržan sa novim i specifičnim merama za povećanje peformansi. Ove mere su: Throuhput Dollar Days i Inventory Dollar Days.9

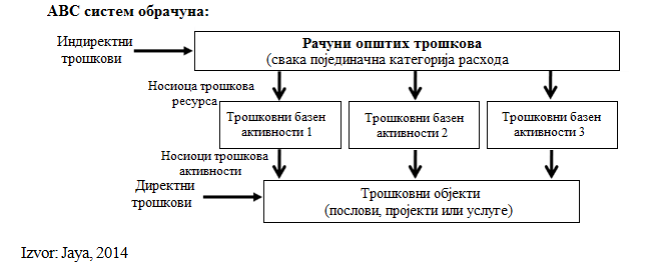

Activity Based Costing (Troškovi na osnovu aktivnosti) sistem obračuna troškova

Cooper i Kaplan su uveli ABC sistem obračuna troškova kao bolju alternativu raspodeli troškova i troškovima proizvodnje10 koju obezbeđuju tradicionalni sistemi.

Da bi razvili ABC sistem preduzeće treba da (Grasso, 2005):

1) Identifikuje koje se aktivnosti obavljaju

2) Da dodele troškove iskorišćenih sredstava koji se koriste da se izvrše aktivnosti u troškovne bazene ili direktno ili indirektno preko nosioca sredstava,

3) Da dodele troškove iz troškovnih bazena aktivnosti proizvodima ili drugim troškovnim objektima koji zahtevaju aktivnost na osnovu troškovnog nosioca aktivnosti.

Na osnovu ovih zadataka koji se stavljaju pred ABC sistem obračuna Cooper i Kaplan (1988) su postavili dve faze kroz koje se odvija:

1) U prvoj fazi troškovi se pripisuju troškovnim bazenima „cost pools” i

2) u drugoj fazi troškovni bazeni se dodeljuju proizvodima.

Prema tome ABC sistem se može definisati u odnosu na ovaj dvofazni proces alokacije troškova.

Glavna ideja Activity Based Costing (ABC) sistema obračuna troškova jeste uspostavljanje stvarnog troškova pojedinačnih proizvoda i usluga. Svrha nastanka ovog sistema obračuna troškova je u identifikaciji niskoprofitabilnih i neprofitabilnih proizvoda i usluga i njihova eliminacija. Princip ABC metode jeste podela organizacije u male aktivnosti i dodeljivanje troškova svakoj aktivnosti na osnovu njihove potrošnje, tj. opšti troškovi se raspoređuju na aktivnosti a zatim na osnovu relevantnih baza na proizvode, na osnovu koliko svaki proizvod koristi tu aktivnost.

Na osnovu Kaplan-a i Cooper-a (1998) koji se smatraju osnivačima ovog sistema obračuna troškova, ABC je razvijen kako bi se ispravili nedostaci u finansijskom sistemu, posebno u nesposobnosti tradicionalnih sistema obračuna da identifikuju nosioce indirektnih i opštih troškova.11

ABC se koristi za identifikaciju troškova proizvodnje i profitabilnosti (Keisala, 2010). Ovaj metod se koristi kao podrška u strateškom donošenju odluka kao što je određivanje cena proizvoda, autsorsing, u pronalaženju mana i unapređivanju procesa proizvodnje, obezbeđuje finansijske i nefinansijske informacije o aktivnostima i za efektivno upravljanje troškovima. U fokusu ovog sistema obračuna jesu aktivnosti i njihove uzročno-posledične veze sa sredstvima koji se troše na njima i izazivačima aktivnosti.

Slika 3. Način korišćenja ABC sistema obračuna za identifikaciju troškova

ABC sistem obračuna koristi pouzdan hijeararhijski proces u dodeljivanju indirektne troškove aktivnostima, i troškovi tih aktivnosti su akumulirane više vrsta troškovnih objekata sa višestrukim stopama raznih troškovnih nosioca. On može da dodeli izračunate opšte troškove svakoj aktivnosti, i troškovi ovih aktivnosti mogu biti distribuirane na poslove, projekte ili usluge na osnovu raznih nosioca troškova.

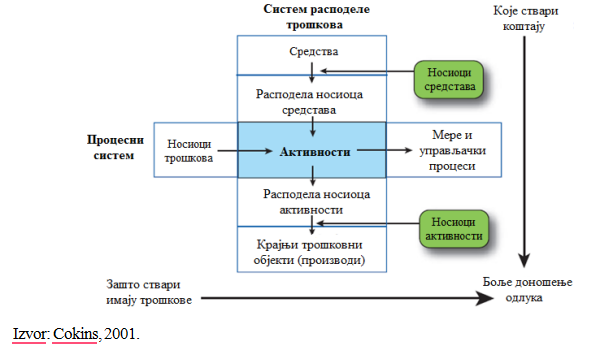

Knjigovodstveno utvrđivanje cene koštanja abc sistemom obračuna

ABC sistem obračuna troškova je najrazvijeniji i najrasprostrajeniji sistem obračuna troškova i zato ćemo u knjigovodstvenom utvrđivanju obračun troškova obraditi ovaj metod obračuna troškova.

Ovaj metod se može posmatrati na dva načina: na sistem raspodele troškova koji obezbeđuje informacije o aktivnostima, sredstvima i troškovnim objektima i procesni sistem koji obezbeđuje operacione informacije o poslovnim procesima i njihovim aktivnostima.

Slika 4. Način utvrđivanja cene koštanja ABC sistemom obračuna

Sistem raspodele troškova se može videti u vertikalnom delu slike ABC upravljačkog okvira i on pretvara rashode sredstava u troškove poslovnih aktivnosti nakon čega ih pretvara u finalne troškovne objekte.

Procesni sistem koji se nalazi u horizontalnom delu slike stavlja poslovne aktivnosti u nizove u vremenu i akumulira nadogradnju troškova aktivnosti od početka do kraja poslovnog procesa.

Sistem raspodele troškova je prvo postojao kao dvofazni ABC pristup u njegovom nastajanju nakon čega se razvio u višefazni pristup.

Dvofazni abc sistem obračuna troškova

U dvofaznom ABC sistemu obračuna računi glavne knjige se u prvoj fazi distribuiraju na određene aktivnosti na osnovu njihovog iskorišćenja u tim aktivnostima koristeći nosioce sredstava. Nakon toga se u drugoj fazi troškovi akumuliraju na tim aktivnostima i distribuiraju na troškovne objekte koristeći nosioce aktivnosti.

Pre unosa u sistem obračuna, podaci kao što su mesečni troškovi preduzeća po pitanju plata, opreme, rashoda za putovanja, sredstava i iskorišćenja sredstava nemaju nikakvu korisnost, jer ne postoji efikasan način da se u preduzeću u cenu troškova proizvodnje uključe ovi elementi, kao što su plata ili rashodi za putovanja. Iz ovog razloga je nastao ABC sistem obračuna. On podatke iz glavne knjige prebacuje u drugi oblike, tj. u troškove aktivnosti kako bi se nosioci aktivnosti mogli nakačiti na troškove aktivnosti kako bi mogli da ih ponovo dodelimo na aktivnosti proizvedenih proizvoda u iznosu u kojem su se koristili u njegovoj izradi.

Problem oko dodeljivanja troškova proizvodnje u određenim preduzećima je problematično zbog dodeljivanja aktivnostima posebno u uslovima kada se zaposleni rasporede na proizvodnji više proizvoda u isto vreme. U ovakvim slučajevima se troškovi aktivnost moraju prebaciti iz rashoda na osnovu podataka iz glavne knjige. Moraju biti preraspoređeni na osnovu aktivnosti koje stvaraju naredne korake koji obuhvataju aktivnost. Podaci iz glavne knjige su strukturno manjkavi za ove potrebe, pa iz ovog razloga su im potrebne informacije koje im obezbeđuje ABC sistem obračuna. Iz ovog razloga podaci iz glavne knjige moraju biti transformisani u razumljive troškove koji pokazuju uzrok i utiču na ponašanje.

ABC sistem obračuna se uvodi jer podaci iz glavne knjige su korisni samo u tom smislu da daju podatke šta je potrošeno, dok se njihovom obradom u kalkulisane troškove kao što je urađeno na slici dobijaju informacije zašto je nešto potrošeno, razlozi za nivo tog troška i zbog čega je potrošeno.

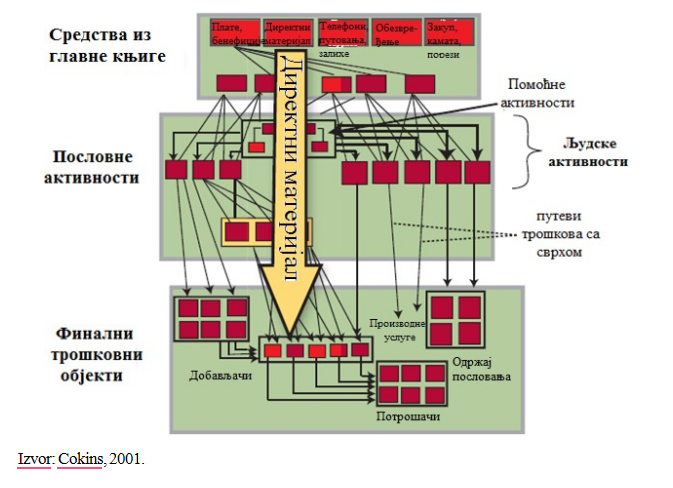

Višefazni abc sistem obračuna troškova

Razlika između dvofaznog i višefaznog ABC sistema obračuna troškova je u tome što dvofazni samo distribuira troškove sredstava na aktivnosti i onda na troškovne objekte, dok višefazni ABC sistem obračuna modelira tokove troškova na način koji bliže odražava stvarni tok troškova kroz preduzeće. Ovaj pristup uključuje i razumevanje između indirektnih poslovnih aktivnosti i drugih aktivnosti, kao i između tih aktivnosti i troškovnih objekata. Troškovi se prate od aktivnosti do aktivnosti u više faza na osnovu uzroka i posledice događaja.12 Neka preduzeća radi lakše implementacije prvo određuju bazene sredstava u koje ubacuju slične događaje radi lakše obrade.

Ukoliko u proizvodnom preduzeću se dese aktivnosti kao što su održavanje ili rukovanje one će biti direktno vezane za aktivnosti i u dvofaznom ABC sistemu obračuna one bi bile direktno vezane za troškovne objekte na osnovu nosioca aktivnosti koji bi dodelili troškove ovih aktivnosti njima. Međutim u višefaznom ABC sistemu obračuna troškovi održavanja nisu aktivnosti koje su direktno povezane sa finalnim proizvodom već podržavaju i ostale aktivnosti između kojih je i rukovanje. Prema tome možemo utvrditi na aktivnosti mogu u isto vreme biti povezane direktno sa finalnim proizvodom kao i sa drugim pomoćnim aktivnostima na osnovu čega zaključujemo da se akumulirani troškovi u tim aktivnostima mogu dodeliti i finalnim proizvodima i drugim aktivnostima na osnovu njihovih potreba.

Nekima ovaj višefazni metod dodele rashoda može izgledati kao niži nivo metoda alokacije troškova od apsorpcionog metoda. ABC je više granularan koji prati troškove na nivou aktivnosti, a ne na nivou odeljenja. Dodeljivanje rashoda na nivou odeljenja je izazivalo greške zato što je onemogućavalo da se alokaciona baza ovih troškova dodeli pojedinačnom nosiocu aktivnosti.13 Prema ABC metodi proizvodnom objektu se dodeljuju samo oni troškovi koji su bili korišćeni u proizvodnji određenog proizvoda, bilo koja aktivnost koja nije imala uloga u proizvodnji se ne uključuje u troškove proizvodnje tog proizvoda.

U narednoj slici su prezentovani podaci o prenosima troškovima sa aktivnosti na aktivnost i ceo prikaz izgleda prenosa troškova ABC mreže.

Na osnovu prezentovanih podataka na slici 6 $70 rashoda sredstava su u potpunosti prenesene na potrošače i troškovne objekte koji održavaju posao kako bi preduzeće moglo da dalje posluje. Takođe možemo videti kako su troškovi aktivnosti podrške u iznosu od

$30 raspodeljene na tri različite aktivnosti, funkcija koju omogućava višefazni sistem obračuna. Troškovi održavanja posla u iznosu od $25 su aktivnosti koje ne mogu biti direktno dodeljene proizvedenim proizvodima, već samo proizvoljno dodeljeni. Ovde su uključene neke aktivnosti kao što su mesečni izveštaji čiji troškovi više spadaju u troškove menadžmenta čuju se troškovi finansiraju iz prihoda preduzeća. One se ne mogu dodeliti troškovima proizvodnje jer bi to imalo pogrešne podatke o troškovima proizvodnje proizvoda precenjujući ih i dajući pogrešne informacije zaposlenima koji koriste troškovne informacije za svrhe donošenja poslovnih odluka.

Slika 5. Prenos troškova sa aktivnosti na aktivnost u ABC metodi

Aktivnosti za troškove potrošača koji se najčeće nazivaju troškovi usluga uključuju prodajne porudžbine, troškove kol centara, upravljanje vraćenim proizvodima kao i aktivnosti pozivanja potrošača koje nisu nastale na osnovu želje potrošača ali se uključuju u ABC sistem obračuna jer se odnose na to koliko je troškova nastalo i u vezi sa kojim proizvodom. Ove aktivnosti mogu biti veće ili manje u zavisnosti od zahteva potrošača i ABC meri i detektuje ovaj tip ne tako očiglednog odnosa.

Na osnovu prethodne slike možemo videti da neki krajnji proizvodi mogu ući u trošak nekih drugih finalnih proizvoda jer ih oni koriste kao što je slučaj sa $25 koliko iznose troškovi proizvoda. U ovom primeru proizvodi se mogu pratiti korišćenjem nosioca troškovnih objekata kao što je broj kupljenih proizvoda.

Cena se ne može razlikovati od toga da li je za proizvod ili za troškove koji koriste svrsi osim u slučajevima kada je odvojena kao honorar. Ova osobina daje uvid da slojevi margine profitnog doprinosa mogu biti izražene kao raznovrsne poslovne aktivnosti koje su na kraju praćene do potrošača.14 ABC sistem obračuna se bavi troškovima i na osnovu njega se dobijaju precizni podaci tako da se profitna stopa koja se izvedena iz prodaje bila lakše vidljiva jer je teško propratiti troškove u prodaji.

U narednoj slici se procesi iz slike 6 razdvajaju i proširuju kako bi se otkrila opšta struktura ABC metode kao dobar prikaz bilo kog univerzalnog sistema obračuna za bilo koje preduzeće.

Slika 6. Opšta struktura ABC metode

Da bi smo razumeli ovu sliku trebamo da zamislimo da su putevi podele troškova kao cevke gde prečnik svakog puta oslikava količinu troškova koji prolaze kroz nju. Beneficija uvođenja ABC sistema obračuna troškova je u tome što ovi putevi dodele troškova i njihova odredišta mogu biti proraćena do segmentiranih troškova od početka do kraja, od potrošnje sredstava do svakog potrošača koji predstavljaju izvor nastanka svih troškova. Ova mreža dodele troškova obuhvata raznovrsnost i varijacije u tome kako troškovni objekti jedinstveno troše sredstva i aktivnosti.

Da bi se razumeli troškovi neophodno je obrnuti smer strelica u ovoj slici kako bi se uvidelo da svi rashodi nastaju na osnovu tražnje potrošača i kalkulisani troškovi samo mere efekat ovoga.

Na osnovu ovoga možemo zaključiti da ABC sistem obračuna troškova povezuje potrošače sa pojedinim sredstvima koje troše proporcionalno njihovom trošenju. Vidljivost troškova je obezbeđena svuda u mreži raspodele troškova.

Problemi sa uvođenjem ABC metode obračuna troškova

Na osnovu istraživanja Pierce-a i Brown-a koje su sproveli na tržištu su doveli do problema u implementaciji ABC sistema obračuna troškova koja se mogu kategorizovati u tri dela (Hanim Bt Fadzil, Rababah, 2012).

Prvi deo se odnosi na faktore koje stvaraju problem u implementaciji sistema obračuna. To su manjak podrške, iskustva zaposlenih, sredstava i obuke, softverske podrške, dostupnosti ljudskih sredstava i pretpostavljene složenosti.

Drugi deo se odnosi na razloge za odbijanje ovog sistema obračuna. Oni se odnose na manjak značajnih razlika u troškovima proizvodnje u odnosu na tradicionalne sisteme obračuna troškova, sistem obračuna koji se koristi će biti smatran kao bolji menadžerski instrument, i manjak bitnosti za posao. Zaključak ovog istraživanja takođe ukazuju na poteškoće u uspostavljanju ključnih troškovnih nosioca i neodređenih prednosti.

Treći deo se odnosi na razloge zašto nikad ne treba uzimati ABC sistem obračuna u obzir. Oni se odnose na zadovoljenje sa trenutnim sistemom obračuna, manjka znanja i iskustva, jednostavnost proizvodnog procesa, male veličine preduzeća i nebitnosti ABC sistema obračuna za prirodu posla.

U mnogim slučajevima ABC sistem obračuna ima mnogo problema u implementaciji zbog velikih troškova koje izazivaju posmatranje preduzeća, intervjui sa zaposlenima kako bi se omogućila njegova implementacija za korišćenje raspodele. Vreme koje je neophodno za prikupanje i izračun neophodnih dodatnih informacija je veoma skupo. Takođe se pokazalo kao veoma skup proces da se sačuvaju, procesuiraju i izveste promene u sistemu obračuna.

Drugi problemi koji su se javljaju je tačnost stope troškovnih nosilaca, koji su izvedeni iz subjektivne procene prošlih ili budućih događaja. Ako preciznost nije tačna nivo koristi koje ABC sistem obračuna doprinosi preduzeću je zanemarljiva.

Zaključak

Tradicionalni sistemi su davali mogućnost da se troškovi u svojim izvornim oblicima prate i računovodstveno tretiraju podatke u poslovnim evidencijama na osnovu stvarnih ili nekih zadatih veličina, obuhvatajući sve ili delimično posmatrane troškove.

Savremeni uslovi poslovanja stvorili su potrebu za uvođenjem novih, na koncepcijski način modernim osnovama, sistema obračuna troškova koji će u uslovima dinamičkog tržišta doneti brže i preciznije informacije za bolje menadžerske odluke.

U ovom radu smo prikazali kako savremeni sistemi obračuna troškova određuju cenu koštanja proizvoda i na koji način tretiraju računovodstvene podatke. Preciznijim i detaljnijim obuhvatanjem savremenim sistemima obračuna dobijaju se tačniji podaci u odnosu na tradicionalne metode, koji imaju veliki uticaj na položaj proizvoda na tržištu što ima veliki uticaj na poslovni rezultat preduzeća.

Zbog želje za što preciznijim utvrđivanjem cene koštanja proizvoda preduzeća se sve više odlučuju za savremene sisteme obračuna troškova. U zavisnosti od finansijskih mogućnosti i konkurentnosti na tržištu za datim proizvodom, preduzeća odlučuju o nivou rasporeda sredstava na nosioce troškova pa na poslovne aktivnosti za što preciznijim određivanjem koji proces proizvodnje koliko košta kako bi se utvrdilo koje stvari koštaju i zašto stvari imaju troškove.

Izborom metoda računovodstve obrade podataka menadžment utiče na kvalitet poslovnog odlučivanja. Zbog toga je veoma značajno poznavanje karakteristika savremenih metoda obračuna. Najzastupljenija metoda trenutno je ABC metoda koja tačno i precizno raspodeljuje troškove na aktivnosti i na osnovu toga na proizvode, što može uraditi kroz dve ili više faza u zavisnosti od potreba preduzeća i raspoloživih sredstava za ulaganje u ovaj sistem obračuna troškova.

Problemi koji se mogu javiti prilikom uvođenja savremenih metoda se tiču pogrešnim izborom savremene metode, koja zavisi od glavnih ciljeva preduzeća, kao i velikih finansijskih izdataka koji se odnose na vreme potrebno da se prebaci sa starog na nov sistem obračuna i velikih troškova obuke zaposlenih.

Za naš sistem jedna od najkorisnijih metoda za primenu u npr. poljoprivredi je TQM metoda obračuna troškova. Zbog organske proizvodnje postoji potreba za uvođenjem sistema kvaliteta HACCP zbog povećanja stepena pouzdanosti pri proizvodnji poljoprivrednih proizvoda. Drugi primer za primenu ovog metoda obračuna može biti vojna industrija zbog povećanja stepena kvaliteta pri proizvodnji naoružanja i vojne opreme.

Zbog poslovnog ambijenta i tehničko tehnoloških nasleđa preduzeća teorijski gledano bilo bi najbolje uspostaviti kombinovani sistem jer se savremeni sistemi obračuna troškova koje smo opisali u radu koriste u tržišno uređenim savremenim privrednim sistemima što nije slučaj sa našim tržištem.

References

2.Barnard, M. 2009. A Case study to examine the application of food cost theories in menu pricing and cost control management within a new restaurant operation. University of Nevada, Las Vegas, 2009.

3.Bhimani, A., C.T. Horngren, S.M. Datar, & G. Foster. 2007. Management and cost accounting, 4th edition. Prentice Hall, United Kingdom.

4.Chea, A. C. 2011. Activity-Based Costing System in the Service Sector: A Strategic Approach for Enhancing Managerial Decision Making and Competitiveness. School of Business, Kentucky Wesleyan Colledge, USA.

5.Cokins, G. 2001. A management accounting framework. Journal of corporate accounting and finance, 13, (1): 73-82, DOI: 10.1002/jcaf.1210.

6.Grasso, L. 2005. Are ABC and RCA Accounting Systems Compatible with Lean Management. Management Accounting Quarterly, 7, (1).

7.Hanim Bt Fadzil, F., & A. Rababah. 2012. Management Accounting Change: ABC Adoption and Implementation. Journal of Acccounting and Auditing: Research & Practice.

8.Accounting coach, activity based costing, dostupno na: http://www.accountingcoach.com/activity-based-costing/explanation/1

9.Activity Based Costing, dostupno na: http://www.loscostos.info/cost-accounting/abc- costing.html

10.Hutchinson, R. 2007. The Impact of Time-Based Accounting on Manufacturing Performance. doktorska disertacija, Toledo Univerzitet.

11.Implementing Activity-Based Costing, Institute of Management Accountants, dostupno na:

https://www.researchgate.net/file.PostFileLoader.html?id=551039b2d11b8b795c8b46 1b&assetKey=AS%3A273741622251536%401442276496298

12.Jablan Stefanović, R. 2014. Interni obračun. Centar za izdavačku delatnost Ekonomskog fakulteta u Beogradu.

13.Jaya, N. M. 2014. An activity-based cost controlling model for improving the management of construction project overheads. doktorska teza, Salford Univerzitet, 2013.

14.Kaplan, R.S., & S.R. Anderson. 2005. Rethinking Activity-Based Costing. Harvard Business School.

15.Kaplan, R.S., & D.P. Northon. 2001. The strategy-focused organization. Harvard Business School.

16.Keisala, J. 2010. Cost Accounting methods for construction projects in North-West Russia. Kuopio Univerzitet, Finska.

17.Kovačević, M. 1982. Sistemi obračuna troškova. Centar za izdavačku delatnost Ekonomskog fakulteta, Beograd.

18.Malinić, D., V. Milićević, & N. Stevanović. 2013. Upravljačko računovodstvo. Centar za izdavačku delatnost Ekonomskog fakulteta, Beograd.

19.Marx, C. 2014. Activity Based Costing (ABC) And Traditional Costing Systems, dostupno na: http://financialsupport.weebly.com/activity-based-costing-abc-and- traditional-costing-systems.html.

20.Marx, C. 2009. Designing Activity Based Costing (ABC) Systems, dostupno na: http://financialsupport.weebly.com/designing-abc.html

21.Meigs, W., Meigs, R. 1999. Računovodstvo – temelj poslovnog odlučivanja, deveto izdanje, Mate, Zagreb.

22.Paunović, B. 2015. Ekonomika preduzeća: preduzeće, okruženje i ulaganja. Centar za izdavačku delatnost Ekonomskog fakulteta, Beograd.

23.Petrović, Z. 2005. Upravljačko računovodstvo. IPC, Beograd.

24.Pokrajčić, D. 2015. Ekonomika preduzeća: principi i ciljevi. Centar za izdavačku delatnost Ekonomskog fakulteta, Beograd.

25.Roztocki, N. 2010. Activity-Based Costing for E-Commerce. School of Business, University of New York.

26.Smith, J. L., R.M. Keith, & W. Stephenes. 1988. Managerial Accounting. McGraw- Hill New York, 1988.

27.Strumickas, M., & L. Valanciene. 2010. Development of Modern Management Accounting System, Engineering Economics. Kauno University of Technology, Lithuania.

28.Škarić-Jovanović, K. 2016. Finansijsko računovodstvo. Centar za izdavačku delatnost Ekonomskog fakulteta, Beograd.

29.Tatikonda, M. V. 2013. Just-in-time and modern manufacturing environments: Implications for cost accounting. Madison.

30.Tomkins, C. R., D. Madigan, B. May, & P. Steckelmacher. 1997. Modern Developments in Cost Management. University of Bath.

31.Van Horne, J. 2009. Fundamentals of financial management. FT Prentice Hall, Harlow.

32.Vukša, S., & I. Milojević. 2017. Teorija računovodstva kao informacionog sistema. Centar za ekonomska i finansijska istraživanja, Beograd.

33.Yu Shuo, S.S. 2005. The effect of cross sectional cost allocations on the statistical variance of accounting earnings. doktorska disertacija, Auckland Univerzitet, Novi Zeland.

34.Zakon o računovodstvu („Sl. Glasnik RS“, br. 62/2013).

Published in

Vol. 3 No. 3 (2017)

Keywords

🛡️ Licence and usage rights

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals