INTERDEPENDENCE OF OIL PRICE VOLATILITY AND RUBLE EXCHANGE RATE DURING THE CRISIS IN UKRAINE

Abstract

The subject of research in this paper is the impact of the crisis in Ukraine on the volatility of the ruble and oil, as well as the correlation of these values with each other. In order to investigate the impact of the crisis in Ukraine as an external shock on the volatility of the ruble and crude oil, changes in the ratio of their values were analyzed on a daily basis, in the observed period during 2022 and the first four months of 2023. The analysis of time series, and then the comparative analysis of the mentioned data and the use of the GARCH model determined a certain divergence in the very nature of the behavior and movement of the ruble and oil immediately before the beginning and during the crisis in Ukraine, during the observed period. There is no doubt that the Russian currency and crude oil markets behaved much more volatile in this period, which implies a significantly greater impact on economic activities, bearing in mind the instability of the value of the ruble and oil as significant factors affecting the overall economic trends in the world.

Article

Uvod

Predmet ovog istraživanja su vrednosti valutnog para RUB/EUR i sirove nafte kao robe koja u značajnoj meri utiče na vrednost valuta i ostalih roba, odnosno analiza uticaja krize u Ukrajini na volatilnost rublje i cene sirove nafte. Istraživanje je sprovedeno u kontekstu analize promene vrednosti ruske rublje i nafte u periodu od 01.01.2022. do 30.04.2023. Centralni problem koji se razmatra je volatilnost vrednosti rublje i nafte pod uticajem aktuelne krize u Ukrajini, te njihova korelacija u navedenom periodu. Obzirom da su pomenuta politička i ekonomska dešavanja značajno uticala na vrednost posmatranih varijabli, primarni cilj ovog istraživanja je dobijanje odgovora na pitanje kolike i kakve su po prirodi promene vrednosti rublje i nafte i priroda njihovog međusobnog odnosa u posmatranom periodu. Shodno tome zadaci istraživanja su:

-

utvrđivanje promena vrednosti valutnog para RUB/EUR i odnosa OIL/EUR pod uticajem krize u Ukrajini u periodu od šesnaest meseci;

-

upoređivanje odnosno komparacija vrednosti rublje i nafte u odnosu na evro u navedenom periodu;

-

izračunavanje i obrazloženje vrednosti korelacione matrice odnosno koeficijenta korelacije r između uslovnih varijansi varijabli: RUB/EUR i OIL/EUR, dobijenih korišćenjem GARCH modela.

Polazna hipoteza koja je testirana u istraživanju glasi: ruska rublja i nafta su se tokom krize u Ukrajini, u posmatranom periodu, pokazale kao vrednosti koje su umereno međusobno povezane. Kroz vremenske serije dnevnih podataka upoređene su vrednosti rublje i nafte u odnosu na evro, i uočene su sličnosti i razlike. Obe posmatrane serije podataka predstavljene su odvojeno, zbog tačnijeg prikaza rezultata analize.

Rezultati istraživanja su prezentovani deskriptivno, zatim kroz nekoliko tabela i grafikona sa uporednim rezultatima. Korišćenjem GARCH modela ocenjena je volatlnost posmatranih varijabli i na kraju je izračunata njihova korelacija.

Pregled literature

Devizni kursevi većine privredno razvijenih zemalja sveta svakodnevno više ili manje osciliraju, a posebno su interesantni dugoročni trendovi, važni prilikom ugovaranja dugoročnih komercijalnih i finansijskih poslova (Obradović et al., 2018). Volatilnost predstavlja raspon i brzinu kretanja cena i kao takva daje mogućnost merenja rizika određenih ekonomskih parametara. Kod kretanja vrednosti valutnog para RUB/EUR imamo volatilnija kretanja, i to iz vrlo logičnog i poznatog razloga. Pre svega, kriza u Ukrajini je direktno vezana za involviranost Rusije i u političkom i u ekonomskom pogledu. Početkom ukrajinske krize, došlo je do povećanja cena energenata, a samim tim i stope inflacije gotovo u svim državama sveta, te bi pažnju trebalo obratiti na agilne metode upravljanja u cilju prilagođavanja promenljivim uslovima na tržištu (Balaban, Đurašković, 2021).

Očigledno je da su porast cena energenata i hrane na svetskim tržištima od početka ukrajinske krize, snažno uticali na jačanje rublje kao valute jedne od država sa najvećim učešćem u proizvodnji i izvozu energenata i hrane na svetu. Rusija proizvodi oko 18% non-OPEC proizvodnje i 12% ukupne svetske proizvodnje u 2021. godini (Onour, Abdo, 2022).

Kako bi što studioznije ispitali uticaj krize u Ukrajini na promene vrednosti rublje i nafte, izvršićemo analizu volatilnosti ovih vrednosti u posmatranom periodu.

Ovo iz razloga što jedna od osnovnih karakteristika plivajućih deviznih kurseva jeste visoka volatilnost koja se ispoljava na nekoliko načina (Balaban, 2019), i pomoću nje možemo na kvalitetan način meriti promene navedenih vrednosti. U poslednjih nekoliko decenija, pogotovu posle kolapsa Breton-Vudskog sporazuma o fiksnim kursevima, volatilnost deviznih kurseva je dobila posebnu pažnju kod makroekonomske analize, obzirom da pod uticajem globalizacije svetske ekonomije utiče na brojne makroekonomske faktore.

Sa druge strane, cene nafte i devizni kursevi su povezani sa ekonomijom. Zapravo, obe ove serije podataka pomno prate učesnici na finansijskim tržištima i kreatori politika. U literaturi postoje različiti teorijski modeli koji povezuju cene nafte i devizne kurseve. Seminarski radovi Krugmana i Goluba, oba napisana 1983. godine, pružaju teorijske modele koji čine temelj mnogih empirijskih rezultata (Anjum, 2019). Oni tvrde da zemlje izvoznice nafte imaju povećanje bogatstva u kratkom roku kada cene nafte rastu, što dovodi do poboljšanja bilansa tekućeg računa, odnosno apresijacije deviznog kursa valute zemlje izvoznice nafte.

Analiza promene apsolutnih vrednosti RUB/EUR i OIL/EUR

U cilju poređenja vrednosti ruske rublje sa naftom kao robom široke potrošnje na globalnom tržištu analizirane su vremenske serije podataka za rusku rublju i vrednosti barela nafte u odnosu na evro tokom posmatranog perioda,

Analizom grafika 1, uočava se nekoliko ključnih tačaka dnevnih preseka. Upravo te ključne tačke razlikuju kretanje vrednosti ruske rublje prema evru u odnosu na bilo koju drugu nacionalnu valutu čije bi kretanje vrednosti posmatrali u analiziranom periodu. Minimalna vrednost valutnog para RUB/EUR u posmatranom periodu bila je 07. marta odnosno 09. marta 2022. godine i iznosila je 0,0065 evra za jednu rublju. Kao što možemo videti, odmah nakon početka krize u Ukrajini, vrednost ovog valutnog para je oslabila sa 0,0109 evra za jednu rublju na zatvaranju 23. februara 2022. godine na 0,0065 evra za jednu rublju, na zatvaranju tržišta 07. marta 2022. godine, što je pad rublje od 40,37% u prvih dvanaest dana od početka rata u Ukrajini.

Međutim, vlasti Ruske federacije donose odluku o pegovanju vrednosti rublje za vrednost unce zlata, a krajem marta i odluku o prodaji energenata: gasa i nafte isključivo u rubljama, definisanu po unapred određenoj šemi za plaćanje (Pavićević, 2022). Takve ekonomsko-političke odluke ruskih vlasti su dovele do gotovo konstantnog rasta rublje u odnosu na evro od tih događaja. Tako već 31. marta 2022. godine, kad se već znalo da će Rusija energente prodavati samo za sopstvenu valutu, odnos valutnog para RUB/EUR je bio blizu onoga sa početka ukrajinske krize i iznosio je 0,011 evra za 1 rublju. Trend je nastavljen i tokom aprila, maja i juna meseca, pa maksimalnu vrednost valutnog para RUB/EUR imamo 29. juna, kada vrednost iznosi 0,0182 evra za jednu rublju, što je povećanje od 180,00% u odnosu na minimalnu vrednost od 07. marta i 09. marta 2022. godine, tek petnaestak dana od početka krize u Ukrajini.

Grafik 1. Kretanje vrednosti rublje u periodu od 01.01.2022. do 30.04.2023.

Izvor: kalkulacija autora na osnovu podataka dostupnih na https://exchangerates.org.uk/

Poput analize promene vrednosti ruske nacionalne valute u datom periodu, i za potrebe ove analize za referentnu vrednost uzet je evro, kako bi komparativna analiza što kvalitativnije odslikavala odnos izabranih varijabli. Iako se cena nafte na berzama izražava u dolarima, ovde je kao odgovarajući paritet uzet odnos OIL/EUR.

Na osnovu analize Grafika 2 uočava se uvećana volatilnost tržišta kod naftnog tržišta, nego li je to obično slučaj kod volatilnosti nacionalnih valuta. Ako pogledamo minimalnu i maksimalnu vrednost nafte na dnevnom nivou na zatvaranju tržišta, izraženu u evrima u posmatranom periodu, uočićemo koliko su procentualno iznosile promene vrednosti nafte. Jedna od minimalnih vrednosti nafte u posmatranom periodu bila je 66,42371 EUR, 01. januara 2022. godine, a maksimalna vrednost u istom posmatranom periodu iznosila je 116,70415 EUR, na dan 06. mart 2022. godine, desetak dana nakon početka ratne krize u Ukrajini. Dakle, maksimalna vrednost nafte je bila veća od njene minimalne vrednosti za 75,70%.

Grafik 2. Kretanje vrednosti barela nafte u periodu od 01.01.2022. do 30.04.2023.

Izvor: kalkulacija autora na osnovu podataka dostupnih na https://exchangerates.org.uk/

Treba imati u vidu da je nakon pika na grafiku, vrednost nafte, uz manje oscilacije, uglavnom opadala, što znači da je nagli porast cene u roku od oko dva meseca, dominantno bio špekulativnog karaktera. Tome, ide u prilog činjenica, da je dana 18. marta 2023. godine, dok još traje kriza Ukrajini, vrednost nafte iznosila 61,71406 EUR, što je manje od vrednosti na početku 2022. godine. Volatilnost nafte kao mera rizika, ovim odnosom pokazuje veći rizik od investiranja u naftu.

Volatilnost valutnog para RUB/EUR tokom krize u Ukrajini

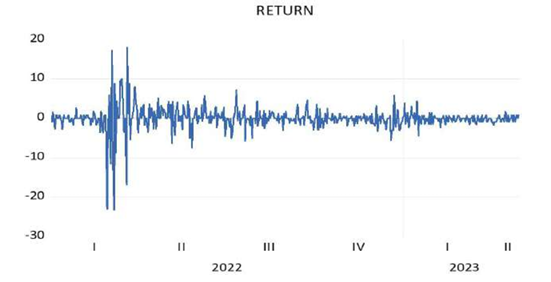

Analiza volatilnosti valutnog para RUB/EUR pre i tokom još aktuelne krize u Ukrajini, je podrazumevala analizu 485 podataka, tačnije logaritmovanih dnevnih stopa prinosa valutnog para RUB/EUR u periodu od šesnaest meseci. Autori su u prvom koraku analizirali grupisanje volatilnosti pomenute vremenske serije.

Grafik 3 jasno pokazuje da postoji grupisanje volatilnosti stopa prinosa valutnog para RUB/EUR. Kako su ekstremne vrednosti vremenske serije valutnog para RUB/EUR uočljive u I kvartalu 2022. godine, i grupisanje volatilnosti vremenske serije logaritmovanih dnevnih stopa prinosa valutnog para RUB/EUR pokazuje identičan slučaj, što je rezultat početka ratne krize u Ukrajini.

Grafik 3. Grupisanje volatilnosti – valutni par RUB/EUR

Izvor: kalkulacija autora na osnovu podataka https://exchangerates.org.uk/, EViews program

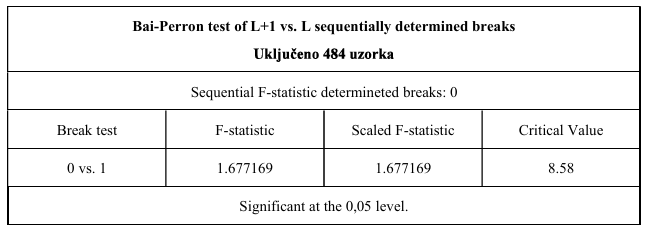

U drugom koraku autori uz pomoć Bai-Perron testa ocenjuju da li je poznati egzogeni događaj, početak krize u Ukrajini, delovao na pojavu strukturnog loma u posmatranoj vremenskoj seriji podataka. Na osnovu rezultata testa zaključujemo da kod posmatrane vremenske serije nema strukturnog loma (Tabela 1).

Tabela 1. Rezultat Bai-Perron testa – valutni par RUB/EUR

Izvor: kalkulacija autora na osnovu podataka https://exchangerates.org.uk/, EViews program

Primenom ADF i KPSS testova jediničnog korena ocenjena je stacionarnost posmatrane vremenske serije. ADF test polazi od H0 da posmatrana serija ima jedan jedinični koren, i u tom slučaju nije stacionarna. Obzirom da je vrednost verovatnoće p<0,05 u oba slučaja, posmatrana serija nema jedinični koren (Tabela 2), odnosno stacionirana je, što je od temeljne važnosti za nastavak istraživanja.

Tabela 2. Rezultati ADF testa – valutni par RUB/EUR

Izvor: kalkulacija autora na osnovu podataka https://exchangerates.org.uk/, EViews program

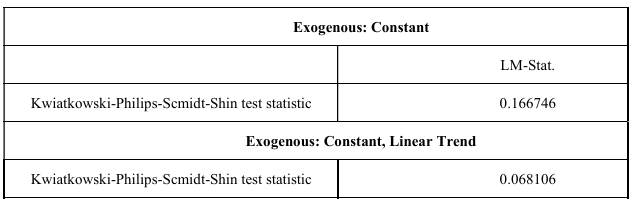

U cilju provere dobijenih rezultata primenjen je KPSS test koji polazi od hipoteze H0 da je posmatrana vremenska serija stacionarna. Stacionarnost posmatrane vremenske serije potvrđuje i rezultat KPSS testa obzirom da je p>0,05 u oba slučaja (Tabela 3).

Tabela 3. Rezultat KPSS testa – valutni par RUB/EUR

Izvor: kalkulacija autora na osnovu podataka https://exchangerates.org.uk/, EViews program

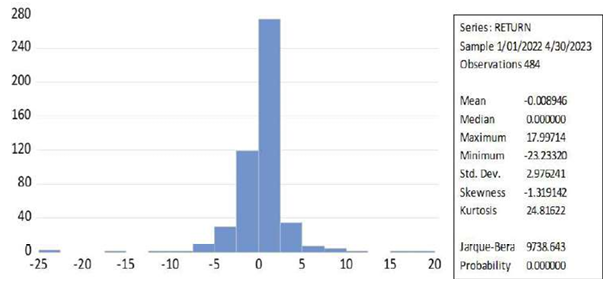

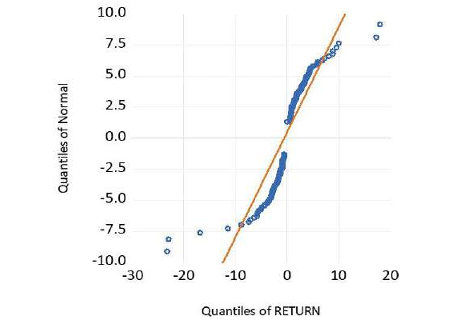

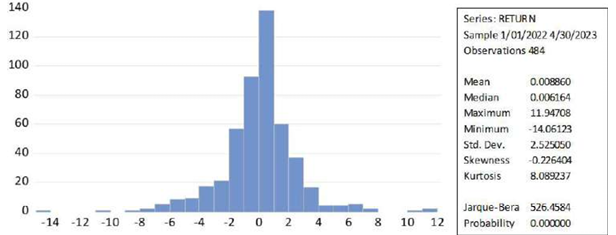

Za detaljniju analizu posmatrane vremenske serije korišlena je deskriptivna statistika (Grafik 4). Na osnovu dobijenih rezultata Jarque-Bera testa može se zaključiti da posmatrana vremenska serija nema normalnu distribuciju, što je i uočljivo na Quantile-Quantile (QQ) histogramu (Grafik 5). Koeficijent asimetrije je manji od 0 što znači da posmatrana vremenska serija ima negativnu asimetriju, dok koeficijent spljoštenosti iznad 3 pokazuje da je posmatrana serija podataka izdužena. Vrednost koeficijenta asimetrije je negativna: -3,817822, što pokazuje da se radi o izraženoj negativnoj asimetriji. Koeficijent spljošenosti sa iznosom od 47,59308 apsolutno odgovara izduženosti koja je prikazana na histogramu (Grafik 4.) i koja je značajno veća od one koja je karakteristična za normalnu distribuciju.

Grafik 4. Deskriptivna statistika – valutni par RUB/EUR

Izvor: kalkulacija autora na osnovu podataka https://exchangerates.org.uk/, EViews program

Kao što je već navedeno, nalaz da posmatrana serija podataka nema normalnu distribuciju potvrđen je i sledećim grafikom:

Grafik 5. QQ histogram – valutni par RUB/EUR

Izvor: kalkulacija autora na osnovu podataka https://exchangerates.org.uk/, EViews program

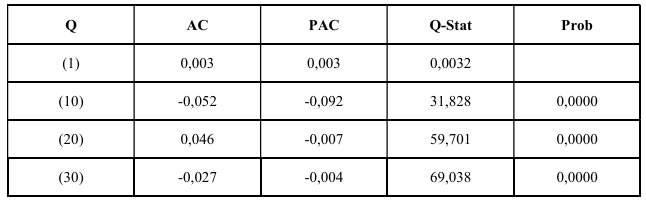

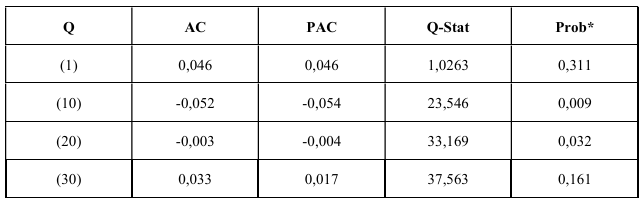

U daljem radu autori istražuju autokorelaciju u podacima posmatrane vremenske serije. Kada je u pitanju autokorelacija i u ovom analiziranom slučaju poći će se od hipoteze H0 da u posmatranoj vremenskoj seriji podataka ne postoji autokorelacija.

Tabela 4. Rezultati testa za detektovanje autokorelacije – valutni par RUB/EUR

Izvor: kalkulacija autora na osnovu podataka https://exchangerates.org.uk/, EViews program

Posmatrajući dobijene rezultate o autokorelaciji, parcijalnoj korelaciji, te Q-statistici i verovatnoći, a prateći verovatnoću na Q (10), Q (20) i Q (30), vrlo jednostavno se može primetiti da je u svim slučajevima p<0,05, što znači da polazna hipoteza nije potvrđena i da autokorelacija postoji. Shodno tome, utvrđena je adekvatna ARMA specifikacija na bazi najniže vrednosti Schwarz criterion (SIC) - MA (1) kako bi se otklonila autokorelacija i sproveo test heteroskedastičnosti.

Heteroskedastičnost pokazuje činjenicu da je varijansa neke slučajne greške različita za različite vrednosti određene nezavisne promenljive, odnosno da ne prati konstantnu vrednost. U tom smislu autori ispituju da li postoji ARCH efekat, kako bi videli da li se javlja heteroskedastičnost, što je veoma važno sa aspekta nastavka istraživanja.

Tabela 5. Rezultati ARCH testa – valutni par RUB/EUR

Izvor: kalkulacija autora na osnovu podataka https://exchangerates.org.uk/, EViews program

Na osnovu rezultata (Tabela 5) može se uočiti da postoji ARCH efekat, odnosno da je p<0,05. Korišćenjem najnižeg SICa izabran je odgovarajući GARCH model, što je u ovom slučaju FIGARCH (1,1).

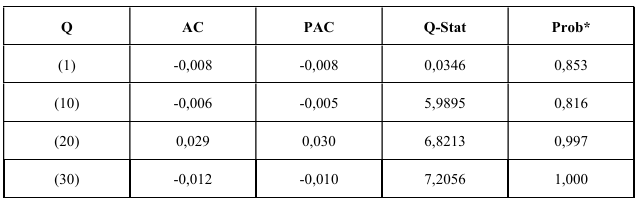

Kako bi se utvrdilo da li postoji značajna autokorelacija u rezidualima, prikazane su vrednosti Q (1), Q (10), Q (20) i Q (30) na korelogramu reziduala. U slučaju da te vrednosti u više slučajeva iznose p>0,05, onda bi mogli zaključiti da je posmatrani model dobar i da nema značajne autokorelacije u rezidualima. Nakon što je utvrđeno da li ima autokorelacije u rezidualima, ispitano je da li je prisutan ARCH efekat u rezidualima posmatrane serije podataka.

Tabela 6. Korelogram standardizovanih reziduala – stopa povrata RUB/EUR

Izvor: kalkulacija autora na osnovu podataka https://exchangerates.org.uk/, EViews program

Na osnovu posmatranih vrednosti verovatnoće u uzorku možemo zaključiti da je model dobar i da nema značajne autokorelacije u rezidualima posmatrane serije podataka (Tabela 6).

Na osnovu tabele koja sledi (Tabela 7) može se na osnovu dobijene verovatnoće zaključiti da ne postoji ARCH efekat u rezidualima posmatrane vremenske serije podataka, odnosno da je odgovarajući model adekvatno specifikovan.

Tabela 7. Testiranje ARCH efekta u rezidualima – valutni par RUB/EUR

Izvor: kalkulacija autora na osnovu podataka https://exchangerates.org.uk/, EViews program

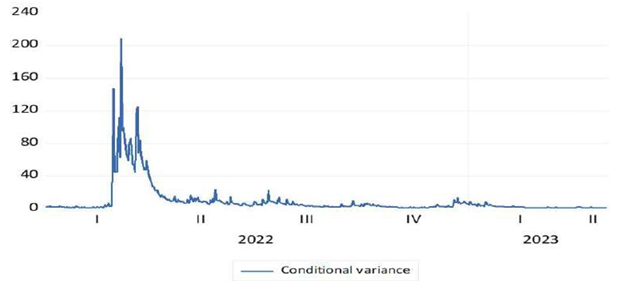

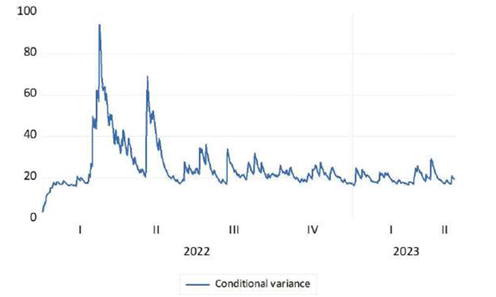

Na grafiku 6 prikazana je uslovna varijansa derivirana iz FIGARCH (1,1) modela koja prikazuje volatilnost vremenske serije logaritmovanih dnevnih stopa prinosa valutnog para RUB/EUR, što je uslov za izračunavanje korelacije između volatilnosti ruske rublje i volatilnosti cena nafte, a što je predmet istraživanja rada.

Grafik 6. Uslovna varijansa derivirana iz FIGARCH (1,1) modela - par RUB/EUR

Izvor: kalkulacija autora na osnovu podataka https://exchangerates.org.uk/, EViews program

Volatilnost cene nafte tokom krize u Ukrajini

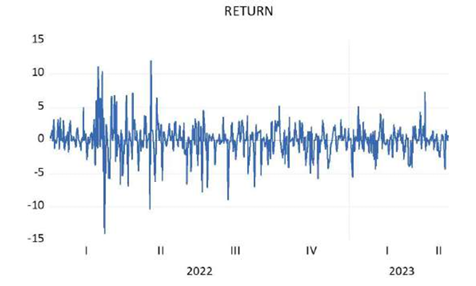

Analiza promene vrednosti sirove nafte izražene u eurima OIL/EUR, pre i tokom aktuelne krize u Ukrajini, podrazumeva logaritmovanu dnevnu stopu prinosa. U skladu sa tim, analiziran je uzorak od 485 podataka. Kao jedna od karakteristika, analizirano je grupisanje volatilnosti vremenske serije logaritmovanih dnevnih stopa vrednosti nafte izražene u eurima, što nije uobičajeno, kako bi taj odnos mogao da se adekvatno uporedi sa valutnim parom RUB/EUR.

Kao što se vidi na grafiku 7, kod malih promena vrednosti stopa prinosa uočavaju se male promene vrednosti posmatrane serije OIL/EUR, dok kod većih promena vrednosti stopa prinosa date vremenske serije imamo velike promene posmatrane serije vrednosti OIL/EUR. Takođe, ekstremne vrednosti vremenske serije OIL/EUR uočavaju se u I i II kvartalu 2022., što je pokazalo i grupisanje volatilnosti vremenske serije logaritmovanih dnevnih stopa prinosa vrednosti sirove nafte, što je posledica započete ratne krize u Ukrajini.

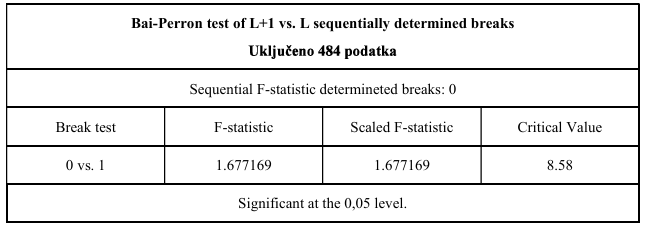

Uz pomoć testa strukturnih lomova, korišćenjem Bai-Perron procedure ispitano je da li je posmatrani egzogeni događaj, odnosno početak ratne krize u Ukrajini, delovao na pojavu strukturnog loma u posmatranoj vremenskoj seriji podataka. Na osnovu rezultata testa (Tabela 8) zaključeno je da kod posmatrane vremenske serije podataka nema definisanih strukturnih lomova, izazvanih egzogenim događajem, odnosno u ovom slučaju početkom krize u Ukrajini.

Evo grafičkog prikaza grupisanja volatilnosti za OIL/EUR:

Grafik 7. Grupisanje volatilnosti – OIL/EUR

Izvor: kalkulacija autora na osnovu podataka https://exchangerates.org.uk/, EViews program

Kako je prethodno navedeno, sledi test strukturnih lomova, korišćenjem Bai-Perron procedure:

Tabela 8. Rezultat Bai-Perron testa – OIL/EUR

Izvor: kalkulacija autora na osnovu podataka https://exchangerates.org.uk/, EViews program

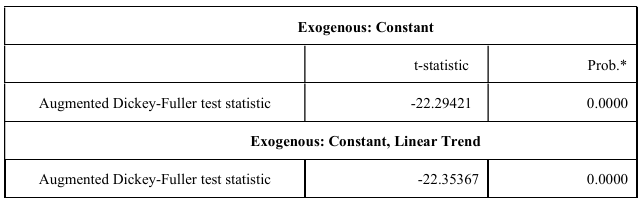

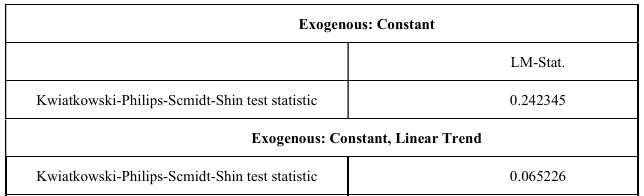

Kao i u prethodnom slučaju, primenom ADF i KPSS testova jediničnog korena autori proveravaju da li je posmatrana vremenska serija podataka stacionarna.

Na osnovu dobijenih rezultata ADF testa (Tabela 9) možemo zaključiti da je posmatrana serija logaritmovanih dnevnih stopa prinosa vrednosti OIL/EUR stacionarna.

Tabela 9. Rezultati ADF testa – OIL/EUR

Izvor: kalkulacija autora na osnovu podataka https://exchangerates.org.uk/, EViews program

Na osnovu dobijenih rezultata KPSS testa može se, kao i kod prethodne primene ADF testa, zaključiti da je posmatrana vremenska serija podataka stacionirana (Tabela 10).

Tabela 10. Rezultati KPSS testa – OIL/EUR

Izvor: kalkulacija autora na osnovu podataka https://exchangerates.org.uk/, EViews program

U cilju što boljeg opisa podataka posmatrane vremenske serije, predstavljena je deskriptivna statistika. Putem Jarque-Bera statistike testira se normalnost distribucije.

Na osnovu dobijenih rezultata (Grafik 8) može se videti da je vrednost p<0,05, što implicira da posmatrana serija podataka OIL/EUR nema normalnu distribuciju i da značajno odstupa od srednje vrednosti, što potvrđuje i QQ histogram (Grafik 9). Koeficijent asimetrije iznosi -0,226404, te posmatranu vremensku seriju podataka karakteriše negativna asimetrija, dok prema istoj tabeli koeficijent spljoštenosti iznosi 8,089237. Ovoliki njegov iznos znači da je posmatrana serija podataka izdužena, jer je koeficijent spljoštenosti znatno veći od 3.

Grafik 8. Deskriptivna statistika – OIL/EUR

Izvor: kalkulacija autora na osnovu podataka https://exchangerates.org.uk/, EViews program

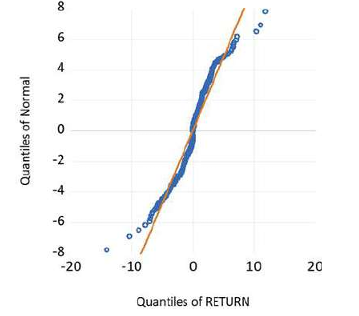

Sledi i QQ histogram, koji potvrđuje da nema normalne distribucije.

Grafik 9. QQ histogram – OIL/EUR

Izvor: kalkulacija autora na osnovu podataka https://exchangerates.org.uk/, EViews program

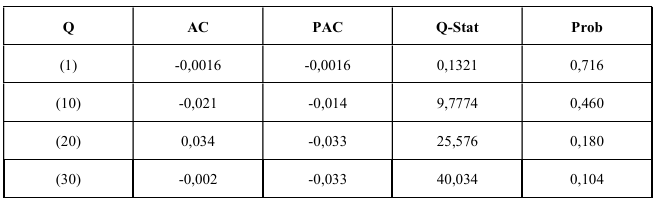

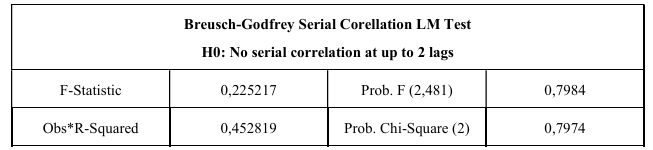

Kada je u pitanju autokorelacija i u ovom slučaju se polazi od hipoteze H0: u posmatranoj vremenskoj seriji reziduala ne postoji korelacija. Na osnovu dobijenih podataka o autokrelaciji, parcijalnoj korelaciji, Q statistici i verovatnoći, a prateći verovatnoću na Q(1), Q(10), Q(20) i Q(30) uzorku, vrlo jednostavno se može primetiti da je u svim posmatranim slučajevima p>0,05, što znači da je polazna hipoteza potvrđena i da nema autokorelacije u posmatranoj vremenskoj seriji podataka (Tabela 11). Primenom LM testa serijske korelacije dobijen je isti rezultat (Tabela 12). Može se tvrditi da ne postoji autokorelacija u posmatranoj vremenskoj seriji podataka obzirom da je verovatnoća p>0,05.

Tabela 11. Rezultati testa za detektovanje autokorelacije – OIL/EUR

Izvor: kalkulacija autora na osnovu podataka https://exchangerates.org.uk/, EViews program

Tabela 12. Rezultati LM testa za detektovanje autokorelacije – OIL/EUR

Izvor: kalkulacija autora na osnovu podataka https://exchangerates.org.uk/, EViews program

Sledeći korak koji se sprovodi je testiranje heteroskedastičnosti. Na osnovu dobijenih rezultata (Tabela 13) možemo uočiti da postoji ARCH efekat, budući da je p<0,05.

Tabela 13. Rezultati ARCH testa – OIL/EUR

Izvor: kalkulacija autora na osnovu podataka https://exchangerates.org.uk/, EViews program

Na osnovu izračunate vrednosti najnižeg SIC kriterijuma izabran je GARCH (1,1) model. U cilju utvrđivanja adekvatnosti izabranog modela, testirano je postojanje autokorelacije i heteroskedastičnosti u rezidualima ocenjenog modela. Na bazi posmatranih vrednosti zaključujemo da nema autokorelacije u rezidualima (Tabela 14):

Tabela 14. Korelogram standardizovanih reziduala posmatrane serije podataka

Izvor: kalkulacija autora na osnovu podataka https://exchangerates.org.uk/, EViews program

Nakon toga, testirano je postojanje ARCH efekat u rezidualima:

Tabela 15. Testiranje postojanja ARCH efekta u rezidualima

Izvor: kalkulacija autora na osnovu podataka https://exchangerates.org.uk/, EViews program

Prema vrednostima iskazanim u tabeli 15, ne postoji ARCH efekat u rezidualima posmatrane vremenske serije podataka, jer je p>0,05.

Na grafiku 10 je uslovna varijansa derivirana iz GARCH (1,1) modela:

Grafik 10. Uslovna varijansa derivirana iz GARCH (1,1) modela – OIL/EUR

Izvor: kalkulacija autora na osnovu podataka https://exchangerates.org.uk/, EViews program

Korelacija volatilnosti rublje i cene nafte na svetskom tržištu

Na osnovu korelacije uslovnih varijansi rublje i nafte deriviranih iz GARCH modela, možemo izvesti odgovarajući zaključak o promenama volatilnosti deviznog kursa rublje pod uticajem volatilnosti sirove nafte tokom krize u Ukrajini. Kako bismo analizirali taj uticaj, prvo smo izračunali nivo korelacije dobijenih vrednosti uslovne varijanse:

Tabela 16. Korelacija uslovnih varijansi rublje i nafte u posmatranom periodu

Izvor: kalkulacija autora na osnovu podataka https://exchangerates.org.uk/, EViews program

Kao što se može videti iz tabele 16 prisutna je pozitivna korelacija između volatilnosti deviznog kursa rublje i volatilnosti nafte. Na osnovu vrednosti koeficijenta korelacije možemo zaključiti da je u pitanju umerena veza (Evans, 1996; Hinkle et al., 2003) uslovnih varijansi RUB/EUR i OIL/EUR, što je dokaz da je volatilnost rublje pozitivnom korelacijom umerene jačine povezana sa volatilnošću nafte u posmatranom šesnaestomesečnom periodu, tokom kog je otpočela i trajala kriza u Ukrajini, zaključno sa 30. aprilom 2023. godine.

Zaključak

Na osnovu posmatranih vremenskih serija podataka, njihove ekonometrijske analize primenom GARCH modela i izračunavanjem korelacije uslovnih varijansi deriviranih iz odgovarajućih GARCH modela, jasno je da postoji pozitivna i umerena, skoro čvrsta korelacija, između promena volatilnosti nafte i volatilnosti deviznog kursa rublje. Stoga, ovaj istraživački rad je potvrdio ono što smo i pretpostavljali, da vrednost ruske rublje ima pozitivnu i umerenu, ka čvrstoj, povezanost sa vrednošću nafte, čiji je Rusija jedan od vodećih svetskih izvoznika.

Čini se da je upravo u vreme uticaja jednog takvog egzogenog šoka, kakav je ratna kriza u Ukrajini, do srži ogoljena činjenica da ruska ekonomija, odnosno u ovom slučaju valuta rublja kao reprezent ruske ekonomije, jeste u značajnom odnosu međuzavisnosti sa naftom kao prirodnim resursom Rusije, koji se eksploatiše i izvozi u velikim količinama.

References

Bagchi, B., Biswajit, P. 2023. Effects of Crude Oil Price Shocks on Stock Markets and Currency Exchange Rates in the Context of Russia-Ukraine Conflict: Evidence from G7 Countries. Journal of Risk and Financial Management 16: 64;

Balaban, S. 2019. Impact of an unexplained component of real exchange rate volatility on FDI: Evidence from transition countries, Economic systems, 43(3-4): 100719. https://doi.org/10.1016/j.ecosys.2019.100719

Balaban, S., Đurašković, J. 2021. Agile project management as an answer to changing environment, European Project Management Journal, 11(1): 12-19. https://doi.org/10.18485/epmj.2021.11.1.2

Evans, H. R. 1996. An Analysis of Criterion Variable Reliability in Conjoint Analysis, SAGE Journals, 82, (3)

Gomez-Gonzales, J. Hirs-Garzon, J. Uribe, J. 2020. Giving and Receiving: Exploring the predictive causality between oil prices and exchange rates. International Finance 23: 175-194;

Haug, A. Abul Basher, S. 2019. Exchange rates of oil exporting countries and global oil price shocks: a nonlinear smooth-transition approach. Applied Economics 51, (48): 5282-5296;

Hinkle, D. E., Wiersma, W. Jurs, S. G. 2003. Applied Statistics for the Behavioral Sciences. Boston, MA: Houghton Mifflin Company

https://exchangerates.org.uk/

Karlsson, H. Mansson, K. Sjolander, P. 2020. Unveiling the Time-dependent Dynamics between Oil Prices and Exchange Rates: A Wavelet-based Panel Analysis. The Energy Journal 41, (6): 87-106;

Ji, Q. Shahzad, S. Bouri, E. Suleman, M. 2020. Dynamic structural impact of oil shocks on exchange rates: lessons to learn. Economic structures 9:20;

Obradović, B. Aureo, B. Miljković, M. 2018. VaR analiza u cilju identifikovanja finansijskih rizika. Oditor 4, (3): 41-61

Onour, I. Abdo, M. 2022. Sensitivity of crude oil price change to major global factors and to Russian-Ukraine war crisis. http://dx.doi.org/10.2139/ssrn.4187797);

Pavićević, V. 2022. Uticaj ukrajinske krize na vrijednosti valutnih parova EUR/USD, CNY/USD, RUB/USD i bitkoina. Glasnik za društvene nauke 14: 205-226;

Polbin, A. Skrobotov, A. Zubarev, A. 2020. How the oil price and other factors of real exchange rate dynamics affect real GDP in Russia. Emerging Markets Finance & Trade 56: 3732-3745;

Salisu, A. Cunado, J. Isah, K. Gupta, R. 2021. Oil Price and Exchange Rate Behaviour of the BRICS. Emerging Markets Finance and Trade 57 (7): 2042-2051;

Published in

Vol. 10 No. 1 (2024)

Keywords

🛡️ Licence and usage rights

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals