FINANCING THE GREEN TRANSITION: THE ROLE OF BANKS IN IMPLEMENTING ESG STANDARDS AND MANAGING SUSTAINABILITY RISKS

Abstract

The banking sector plays a key role in mobilizing capital necessary for implementing the green transition and achieving sustainable development goals. The integration of environmental, social, and governance (ESG) criteria into banking processes represents a central mechanism for directing financial flows toward sustainable economic activities. The European Union has established a regulatory framework encompassing the EU Taxonomy, the Sustainable Finance Disclosure Regulation (SFDR), and the guidelines of the European Banking Authority (EBA), with the aim of enhancing transparency and improving the management of sustainability risks. The objective of this paper is to analytically examine the role of banks in implementing ESG standards and managing sustainability risks. The study is based on a qualitative analysis of regulatory documents and relevant academic literature. The results indicate that the integration of ESG criteria leads to changes in credit risk management and enables banks to actively contribute to the green transition through sustainable financial products.

Article

Uvod

U savremenim uslovima ubrzanih tehnoloških promena, digitalizacije poslovanja i širenja društvenih mreža kao kanala komunikacije i uticaja, transformacije zahvataju gotovo sve sektore, pri čemu održivost postaje centralni okvir za donošenje strateških odluka i upravljanje rizicima. (Trifunović et al, 2023; Mihajilović et al., 2024; Dašić et al. 2024; Stanković, et al, 2023) Uloga banaka u održivoj transformaciji privrede postaje sve značajnija u uslovima intenziviranja globalnih napora usmerenih na ublažavanje klimatskih promena, unapređenje energetske efikasnosti i izgradnju otpornih ekonomskih sistema. Kao dominantan izvor spoljnog finansiranja za preduzeća u Evropskoj uniji, bankarski sektor ima ključnu odgovornost u mobilizaciji kapitala potrebnog za prelazak na poslovne modele koji su usklađeni sa ciljevima održivog razvoja i evropskim klimatskim ambicijama (European Commission, 2023).

Savremeni regulatorni okvir Evropske unije uspostavljen je kako bi podstakao integraciju faktora održivosti u strategije upravljanja rizicima finansijskih institucija. Evropska bankarska agencija (EBA) posebno naglašava obavezu uključivanja rizika održivosti u procese ocene kreditne sposobnosti, internog upravljanja i kapitalnih zahteva, imajući u vidu da ESG faktori mogu značajno uticati na kreditni, tržišni i operativni rizik (EBA, 2024). Paralelno s tim, EU taksonomija i Uredba o objavljivanju podataka o održivosti u finansijskom sektoru (SFDR) uspostavljaju standardizovan pristup klasifikaciji održivih aktivnosti i zahtevima za transparentnost, čime omogućavaju investitorima jasnije prepoznavanje ekonomskih aktivnosti koje doprinose klimatskim i društvenim ciljevima (European Commission, 2022; EFRAG, 2023).

EU taksonomija predstavlja referentni okvir za identifikovanje ekonomskih aktivnosti koje se mogu smatrati održivim, pod uslovom da značajno doprinose jednom od definisanih ciljeva održivosti i da ne nanose značajnu štetu drugim oblastima („do no significant harm“ princip). Time se povećava transparentnost tržišta i olakšava uporedivost zelenih finansijskih proizvoda (Platform on Sustainable Finance, 2022). Istovremeno, SFDR uvodi detaljne zahteve objavljivanja na nivou finansijskih institucija i pojedinačnih proizvoda, čime se doprinosi jačanju odgovornosti finansijskog sektora i poboljšanju informisanosti investitora (European Supervisory Authorities, 2023).

Iako je regulatorni okvir ESG u Evropskoj uniji normativno jasno definisan, u literaturi i praksi i dalje postoji potreba za sistematizovanim sagledavanjem načina na koji se ovi zahtevi operacionalizuju u svakodnevnim procesima bankarskog poslovanja, naročito u oblasti upravljanja kreditnim rizicima i alokacije kapitala. Posebno je važno razumeti kako integracija ESG kriterijuma utiče na transformaciju tradicionalnih bankarskih modela i razvoj održivih finansijskih proizvoda.

Cilj ovog rada je da analitički ispita ulogu banaka u sprovođenju ESG standarda i upravljanju održivim rizicima, sa posebnim fokusom na regulatorni okvir Evropske unije i njegove implikacije na kreditno poslovanje i finansiranje zelene tranzicije. Rad se zasniva na kvalitativnoj analizi regulatornih dokumenata EU, relevantne akademske literature i izveštaja međunarodnih institucija, pri čemu se primenjuju analitičko-sintetički i komparativni metod.

U skladu sa definisanim ciljem, u radu se polazi od sledećih hipoteza:

H1: Integracija ESG kriterijuma u regulatorni i nadzorni okvir Evropske unije

dovodi do značajnih promena u načinu upravljanja kreditnim rizicima u bankama.

H2: Primena EU taksonomije i SFDR povećava transparentnost i uporedivost održivih finansijskih proizvoda, čime se unapređuje alokacija kapitala ka održivim ekonomskim aktivnostima.

H3: Razvoj održivih finansijskih instrumenata, poput zelenih obveznica i zelenih kredita, predstavlja ključni mehanizam putem kojeg banke aktivno doprinose sprovođenju zelene tranzicije.

Na taj način, rad pruža konceptualni okvir za razumevanje uloge bankarskog sektora u procesu održive transformacije privrede i doprinosi produbljivanju naučne rasprave o integraciji ESG standarda u savremeno bankarstvo. U tom smislu, sinergija održivog razvoja i savremenih digitalnih tehnologija postaje ključni faktor jačanja otpornosti finansijskog sistema i efikasnog usmeravanja kapitala ka dugoročno održivim ekonomskim aktivnostima (Trifunović, et al 2024; Jovanović & Paunković, 2023; Žikić, et al., 2022).

Finansiranje održivog razvoja

Finansiranje održivog razvoja predstavlja jedan od ključnih stubova zelene tranzicije, jer omogućava preusmeravanje kapitala ka aktivnostima koje doprinose smanjenju emisija, unapređenju energetske efikasnosti i stvaranju otpornijih ekonomskih struktura. U Evropskoj uniji ovaj proces se odvija kroz regulatorni okvir koji ima za cilj standardizaciju, transparentnost i jasno definisanje kriterijuma održivosti, kako bi se finansijski tokovi usmerili ka projektima od strateškog značaja za klimatske ciljeve (European Commission, 2023).

Banke, kao dominantni posrednici u finansijskom sistemu, imaju presudnu ulogu u određivanju načina na koji se kapital alocira. Njihove kreditne i investicione odluke mogu ili podržati postojeće, neodržive modele, ili poslužiti kao snažan mehanizam ubrzavanja strukturnih promena u pravcu održive ekonomije. Istraživanja potvrđuju da kvalitet alokacije kapitala utiče na brzinu prelaska na niskougljenične tehnologije i na ukupnu finansijsku stabilnost (Weber, 2018; Journal of Banking & Finance). Stabilnost bankarskog sektora takođe se oslanja na adekvatnu kapitalnu osnovu, koja predstavlja osnov poverenja i otpornosti finansijskog sistema (Amrein, 2025).

Usmeravanjem kapitala ka održivim projektima — kao što su obnovljivi izvori energije, efikasna infrastruktura i cirkularni ekonomski modeli — banke doprinose ubrzanju strukturnih promena, ali istovremeno i unapređuju sopstvene portfolije kroz smanjenje dugoročnih rizika. Studije pokazuju da održive investicije nose niži nivo sistemskih rizika i doprinose dugoročnoj finansijskoj stabilnosti (Busch & Friede, 2020; Business Strategy and the Environment).

Ovi nalazi podržavaju hipotezu H1, prema kojoj integracija ESG kriterijuma utiče na promenu strukture i rizika bankarskih portfolija.

Paralelno, banke se suočavaju sa rastućom potrebom integracije klimatskih rizika u svoje procese upravljanja. Fizički klimatski rizici, poput ekstremnih vremenskih događaja, kao i tranzicioni rizici, proistekli iz regulatornih i tehnoloških promena, postaju relevantni finansijski faktori koji utiču na kreditni, tržišni i operativni rizik (Bolton et al., 2020; Finance Research Letters). U tom kontekstu, koncept ekonomskog kapitala pruža metodološku osnovu za kvantitativnu procenu izloženosti i adekvatno pokriće potencijalnih gubitaka (Basel Committee, 2008).

Savremeni pristupi održivom finansiranju ističu potrebu za potpunom integracijom ESG kriterijuma u strateške i operativne odluke finansijskih institucija, uz koordinaciju tržišnih signala, investicionih politika i regulatornih normi. Takav pristup potvrđuje hipotezu H2, prema kojoj regulatorni okvir EU doprinosi efikasnijoj i transparentnijoj alokaciji kapitala ka održivim aktivnostima. Krajnji cilj je mobilizacija kapitala na način koji istovremeno podstiče privredni rast, smanjuje rizike i ubrzava klimatsku tranziciju (Sustainable Finance Committee, 2021).

Uloga banaka i EU Taksonomija

EU taksonomija predstavlja centralni regulatorni instrument kojim se definiše koje se privredne aktivnosti mogu smatrati ekološki održivim. Njena svrha je da obezbedi jedinstveni klasifikacioni okvir koji omogućava finansijskim institucijama, regulatorima i investitorima doslednu primenu kriterijuma održivosti. Prema Final Report of the Technical Expert Group on Sustainable Finance, „EU taksonomija je jedan od najznačajnijih razvojnih iskoraka u oblasti održivog finansiranja i imaće dalekosežne implikacije na investitore i izdavaoce finansijskih instrumenata u EU i van nje“ (European Commission, 2020). Taksonomija počiva na tri osnovna principa: značajan doprinos jednom od šest ciljeva održivosti, izbegavanje negativnih efekata na preostale ciljeve i poštovanje minimalnih društvenih standarda.

Uloga EU taksonomije dodatno se osnažuje kroz Sustainable Finance Disclosure Regulation (SFDR), koja uvodi obavezu finansijskim institucijama da objavljuju podatke o stepenu usklađenosti svojih finansijskih proizvoda i strategija sa kriterijumima održivosti. SFDR unapređuje transparentnost tržišta i omogućava investitorima uporedivost informacija o održivim ulaganjima. U izveštaju Platform on Sustainable Finance – Simplifying the EU Taxonomy navodi se: „EU taksonomija predstavlja osnovni stub evropskog okvira održivog finansiranja, obuhvatajući šest ekoloških ciljeva i više od 150 ekonomskih aktivnosti, te predstavlja temelj za usklađivanje proizvoda i regulatorno izveštavanje u skladu sa SFDR-om“ (European Commission, 2025). Na taj način, EU taksonomija i SFDR ne deluju samo kao instrumenti transparentnosti, već i kao mehanizmi koji direktno utiču na usmeravanje kapitala, čime se potvrđuje hipoteza H2 o njihovoj ulozi u unapređenju efikasne alokacije sredstava ka održivim aktivnostima.

Treći važan element regulatornog okvira čine Smernice Evropske bankarske agencije (EBA) o upravljanju ESG rizicima iz 2025. godine. One obavezuju finansijske institucije da rizike povezane sa životnom sredinom, društvenim faktorima i korporativnim upravljanjem integrišu u sve kategorije finansijskih rizika

— kreditni, tržišni, likvidnosni, reputacioni i rizik poslovnog modela. Poseban naglasak stavljen je na dugoročnu procenu rizika sa horizontom planiranja od najmanje deset godina, kao i na izradu tranzicionih planova koji omogućavaju fazno prilagođavanje ciljevima klimatske neutralnosti (EBA, 2025). Integracija ESG rizika u sve kategorije finansijskih rizika, kako je propisano EBA smernicama, potvrđuje hipotezu H1 da regulatorni ESG okvir dovodi do suštinskih promena u tradicionalnim modelima upravljanja kreditnim rizicima u bankama.

Slika 1: ESG objave u EU – finansijske institucije

Izvor: https://www.eba.europa.eu/regulation-and-policy/transparency-and-pillar-3, preuzeto 21.08.2025

U narednom periodu očekuje se dalje proširenje taksonomije, naročito u oblastima biodiverziteta, cirkularne ekonomije i održivih lanaca snabdevanja, uz intenzivnije usklađivanje sa međunarodnim standardima kao što su ISSB i TCFD. Očekivana harmonizacija globalnih standarda ima za cilj povećanje uporedivosti podataka i smanjenje regulatorne fragmentacije. Takođe se predviđa jačanje zahteva za obelodanjivanje informacija i eksternu verifikaciju izveštaja, što će doprineti unapređenju kvaliteta podataka i većoj pouzdanosti sistema izveštavanja. Za banke to podrazumeva dublju integraciju ESG faktora u sve faze poslovanja — od razvoja finansijskih proizvoda, preko kreditnih politika, do upravljanja portfoliom i strategijskog odlučivanja.

Posmatrano u celini, EU taksonomija, SFDR i EBA smernice čine koherentan regulatorni okvir koji ne samo da postavlja zahteve za izveštavanje, već aktivno preoblikuje način na koji banke donose kreditne i investicione odluke. Time se regulatorni ESG okvir transformiše iz normativnog u operativni alat bankarskog upravljanja, sa direktnim implikacijama na finansiranje zelene tranzicije.

Strateški i regulatorni značaj ESG

Uloga banaka u održivoj transformaciji privrede posebno se ogleda kroz proces kreditiranja, koji predstavlja ključni mehanizam za usmeravanje finansijskih tokova. Kreditne odluke banaka ne utiču samo na obezbeđivanje kapitala privrednim subjektima, već direktno oblikuju strukturu ekonomskih aktivnosti i njihov doprinos održivim ciljevima. Sa porastom značaja ESG rizika — rizika koji proizlaze iz ekoloških, društvenih i upravljačkih faktora — kriterijumi za procenu kreditne sposobnosti postali su znatno sveobuhvatniji. Pored tradicionalne procene sposobnosti dužnika da uredno izmiruje obaveze, banke danas analiziraju dugoročnu održivost poslovnog modela i njegovu usklađenost sa ciljevima klimatske neutralnosti Evropske unije do 2050. godine.

Evropska centralna banka (ECB) još je 2020. godine ukazala na nužnost integracije klimatskih rizika u nadzorne i upravljačke prakse, ističući da će „ECB nastaviti da razvija svoj nadzorni pristup upravljanju i obelodanjivanju klimatskih i ekoloških rizika, uzimajući u obzir regulatorni razvoj i evoluciju tržišnih praksi“ (European Central Bank, 2020). Ovaj stav potvrđuje da ekološki i klimatski rizici više nisu spoljašnji faktori, već sastavni deo sveukupnog okvira upravljanja rizicima.

Ovakav pristup dodatno je institucionalizovan u Smernicama Evropske bankarske agencije (EBA) o upravljanju ESG rizicima iz 2025. godine. Prema smernicama, finansijske institucije dužne su da identifikuju, mere, upravljaju i prate ESG rizike u okviru svih relevantnih kategorija rizika — kreditnog, tržišnog, likvidnosnog, reputacionog i rizika poslovnog modela. Uvedena je i obaveza dugoročnog planiranja rizika, sa horizontom od najmanje deset godina, kao i priprema tranzicionih planova usklađenih sa ciljevima klimatske neutralnosti (EBA, 2025). Zajednički izveštaji evropskih nadzornih tela (ESA) dodatno naglašavaju potrebu za integracijom klimatskih ciljeva u kreditne politike i sveobuhvatne procese upravljanja rizikom. Kako ističe UNEPFI (2024), prelazak ka klimatski održivom poslovanju predstavlja višeslojan i dugoročan proces koji menja sve elemente organizacionih struktura, strategija i operativnih modela banaka. Ovakav regulatorni pristup potvrđuje hipotezu H1, prema kojoj integracija ESG kriterijuma dovodi do suštinske transformacije tradicionalnih modela upravljanja kreditnim rizicima u bankama.

U metodološkom smislu, ključnu ulogu imaju ESG rejting i ESG skorovi. Ovi indikatori obuhvataju specifične elemente poput emisija, energetske efikasnosti, upravljačkih praksi ili društvenog uticaja preduzeća, a sve češće se integriraju u modele procene boniteta. Empirijska istraživanja upućuju na njihov značaj: pokazano je da veća neslaganja između različitih agencija u pogledu ESG rejtinga dovode do smanjenja obima novoodobrenih bankarskih kredita, što ukazuje da nesigurnost u vezi sa ESG rezultatima direktno utiče na dostupnost financiranja (Qin, 2025). Integracija ESG rejtinga u modele procene boniteta predstavlja operativni mehanizam kroz koji se regulatorni zahtevi prevode u svakodnevne kreditne odluke, čime se dodatno potvrđuje hipoteza H1.

Pored rejtinga, značajan mehanizam predstavlja ESG određivanje cene kredita. Banke sve češće povezuju kreditne uslove sa ESG performansama klijenata — preduzeća sa slabijim ESG pokazateljima suočavaju se sa višim troškovima zaduživanja, dok visoko održiva preduzeća i ona sa pouzdanim Net-Zero planovima mogu ostvariti povoljnije uslove finansiranja. Međutim, efekti ESG-vezanog određivanja cene snažno zavise od kvaliteta objavljenih podataka. Istraživanja ukazuju da se tržišta pozitivno odnose prema izdavanju ESG-vezanih kredita samo kada je nivo objavljivanja podataka visok, dok nedovoljna transparentnost povećava rizik od greenwashinga i može dovesti do pogoršanja ESG performansi dužnika nakon odobrenja kredita (Kim, 2022). Na taj način, ESG-vezano određivanje cene kredita predstavlja direktan kanal putem kojeg banke utiču na ponašanje klijenata i aktivno doprinose sprovođenju zelene tranzicije, čime se potvrđuje hipoteza H3.

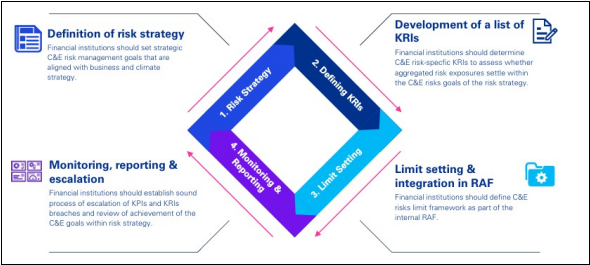

Na strateškom nivou, ESG faktori se sve više integrišu u okvir za apetit prema riziku (RAF). U ovom okviru banke definišu nivo rizika koji su spremne da prihvate (KRI), određuju ključne pokazatelje učinka (KPI) i uspostavljaju limite koji omogućavaju operativnu primenu ESG ciljeva. KPMG (2023) identifikuje četiri ključna koraka za operacionalizaciju klimatskih i ekoloških obaveza u bankarskom sektoru: (1) definisanje strategije upravljanja rizikom, (2) identifikacija C&E KRI pokazatelja,

(3) postavljanje limita i (4) kontinuirano praćenje i izveštavanje. Interaktivna priroda ovog procesa podrazumeva stalno prilagođavanje strategije na osnovu rezultata i iskustava iz prakse, kao i mehanizme eskalacije prema višem menadžmentu u slučaju odstupanja.

Slika 2: Stilizovani primer postavljanja KRI i KPI pokazatelja

Izvor: KPMG (2023): The need to act: Climate and environmental indicators in banks' strategies, str.

5. https://assets.kpmg.com/content/dam/kpmg/de/pdf/Themen/2023/05/the-need-to-act.pdf

Uprkos napretku, izazovi ostaju značajni. ESG podaci neretko su neujednačeni, neuporedivi ili zasnovani na različitim metodologijama, što otežava procenu rizika. Postoji i opasnost od formalnog usklađivanja bez stvarnih promena u poslovanju preduzeća. Međutim, koristi su znatno izraženije: integracija ESG rizika povećava otpornost bankarskog sektora, unapređuje reputaciju, smanjuje regulatorne rizike i otvara mogućnost za razvoj novih, održivo orijentisanih finansijskih proizvoda. Kroz ESG rejtinge, određivanje cena kredita i implementaciju ESG pokazatelja u RAF, održivost postaje merljiva i operativno primenljiva kategorija, čime banke postaju ključni akteri u izgradnji klimatski neutralne i održive privrede.

Posmatrano u celini, strateški i regulatorni značaj ESG ne ogleda se isključivo u normativnim zahtevima, već u njihovoj transformaciji u merljive i operativne bankarske prakse. Time ESG okvir prerasta u centralni element savremenog upravljanja rizicima i kreditne politike, sa direktnim implikacijama na stabilnost finansijskog sistema i finansiranje održivog razvoja.

Održivi finansijski proizvodi

Tokom poslednje decenije održivi finansijski proizvodi doživeli su ubrzanu afirmaciju, prelazeći put od perifernog koncepta do jednog od ključnih elemenata savremenog finansijskog tržišta i bankarskog poslovanja (IFC–Amundi Joint Report, 2025). Porast značaja ekoloških, društvenih i upravljačkih faktora (ESG) u investicionom odlučivanju doveo je do razvoja različitih instrumenata koji omogućavaju usmeravanje kapitala ka aktivnostima koje doprinose održivosti. (Bučaline, et al, 2024; Ristanović, et al 2024) U okviru evropskog strateškog okvira

„Zelenog dogovora“, ovi proizvodi imaju centralnu ulogu u mobilizaciji investicija potrebnih za transformaciju energetskog sistema i privrede u celini. Evropska komisija potvrđuje ovu ulogu ističući da održivi finansijski proizvodi omogućavaju investitorima preusmeravanje kapitala ka održivim tehnologijama i poslovnim modelima, čime doprinose ostvarivanju klimatskih i ekoloških ciljeva Evropske unije (European Commission, 2021). Time održivi finansijski proizvodi postaju ključni instrument putem kojeg banke aktivno učestvuju u sprovođenju zelene tranzicije, čime se potvrđuje hipoteza H3.

Zelene finansije obuhvataju širok spektar instrumenata, uključujući zelene obveznice, zelene kredite, zelene hipoteke i srodne proizvode, čiji je zajednički cilj finansiranje aktivnosti koje doprinose zaštiti životne sredine i smanjenju emisija gasova sa efektom staklene bašte. Regulatorni okviri koji uređuju zelene finansijske instrumente razlikuju se po detaljnosti i strukturi, uključujući Green Bond Principles (GBP) Međunarodnog udruženja kapitalnog tržišta (ICMA) i Green Finance Catalogue Narodne Republike Kine, koji predstavljaju dominantne standarde u globalnoj praksi (European Commission, Platform on Sustainable Finance, 2021). Uprkos napretku, brzi rast tržišta bez jedinstvenih međunarodnih standarda doprineo je pojavi fenomena greenwashinga, koji označava preuveličavanje ili pogrešno prikazivanje ekoloških karakteristika finansijskih proizvoda. Nasuprot tome, koncept održivih finansija (sustainable finance) obuhvata širi spektar instrumenata i uključuje ekološke, društvene i upravljačke aspekte, pri čemu se analiziraju ne samo pozitivni uticaji, već i potencijalni negativni efekti investicija na ekosisteme i društvo (European Commission, Platform on Sustainable Finance, 2021).

Centralnu ulogu među održivim finansijskim instrumentima imaju zelene obveznice (Green Bonds). One predstavljaju hartije od vrednosti čiji se prikupljeni kapital koristi isključivo za projekte sa pozitivnim ekološkim efektima, kao što su obnovljivi izvori energije, energetska efikasnost, održivi transport i infrastruktura otporna na klimatske promene. Prema IFC Green Bond Handbook (2022), izdavanje zelene obveznice istovremeno predstavlja finansijski instrument i ključni signal posvećenosti banke sopstvenoj održivoj transformaciji. Zelene obveznice mogu se emitovati u više strukturnih formata, uključujući Green Revenue Bonds, Green Project Bonds i Green Securitised Bonds, ali najrasprostranjeniji oblik ostaje Green Use of Proceeds Bond, koji ICMA definiše kao standardni instrument zasnovan na regresnom pravu, usklađen sa GBP. Proces izdavanja zelene obveznice obuhvata faze usklađivanja sa principima GBP, identifikaciju kvalifikovanih projekata, eksternu verifikaciju i naknadno izveštavanje, što je prikazano na slici 3. Kroz mehanizam namenskog korišćenja sredstava i obavezu transparentnog izveštavanja, zelene obveznice predstavljaju konkretan kanal putem kojeg banke operacionalizuju ESG ciljeve u praksi, čime se dodatno potvrđuje hipoteza H3

Slika 3: Smernice zelenih obaveznica

Izvor: IFC (2022): Green Bond Handbook, str. 6. https://www.ifc.org/content/dam/ifc/doc/mgrt/202203-ifc-green-bond-handbook.pdf

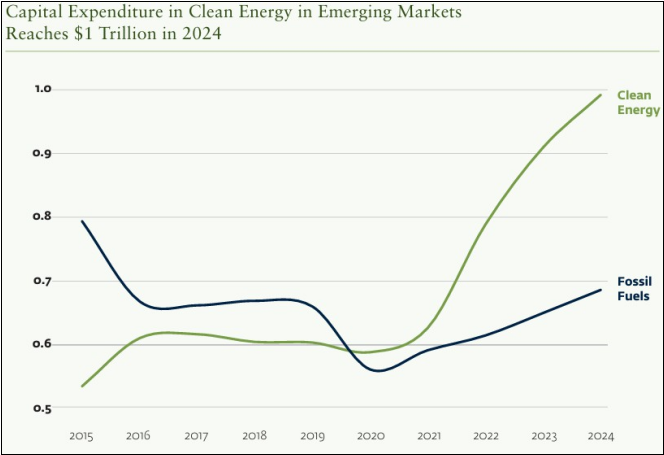

Od emitovanja prvih zelenih obveznica pre više od deset godina, tržište se značajno diversifikovalo pojavom socijalnih obveznica (Social Bonds), obveznica održivosti (Sustainability Bonds) i obveznica povezanih sa održivošću (Sustainability-linked Bonds). Zajedno one formiraju kategoriju GSSS instrumenata, koja je prema IFC– Amundi Joint Report (2025) od 2012. godine dostigla kumulativni globalni obim emisija od 5,5 biliona američkih dolara. Nagli rast potražnje za finansiranjem energetske tranzicije — uključujući obnovljive izvore energije, elektroenergetske mreže, skladištenje energije i tehnologije sa niskim emisijama — predstavlja ključni pokretač širenja GSSS tržišta. Međunarodna agencija za energiju (IEA, 2024) navodi da su ulaganja u čistu energiju od 2020. godine premašila ukupna ulaganja u fosilna goriva, što ilustruje strateški značaj ovih instrumenata za globalne procese dekarbonizacije.

Slika 4. Kapitalni izdaci za čistu energiju na tržištima u razvoju dostižu 1 bilion USD u 2024.

Izvor: IFC-Amundi Joint Report (2025), Emerging Market Green Bonds, str.9. https://www.ifc.org/content/ dam/ifc/doc/2025/ emerging-market-green-bonds-2024.pdf

Posmatrano u celini, održivi finansijski proizvodi predstavljaju tačku u kojoj se regulatorni zahtevi, tržišna potražnja i strateški ciljevi banaka prepliću u operativno primenljive instrumente. Njihov razvoj ne samo da omogućava efikasnije finansiranje zelene tranzicije, već i doprinosi transformaciji poslovnih modela banaka ka dugoročno održivom i otpornom bankarstvu.

Zaključak

Sistematska integracija ESG kriterijuma u poslovanje banaka danas predstavlja jedan od ključnih pokretača transformacije ka održivom finansijskom sistemu. Empirijska istraživanja i metastudije dosledno potvrđuju da portfelji zasnovani na ESG parametrima ostvaruju prinose koji su najmanje jednaki, a često i superiorni u odnosu na tradicionalne investicione strategije, pri čemu se pozitivan efekat održivosti na finansijske performanse zadržava dugoročno (Friede, Busch & Bassen, 2015). Time se održiva ulaganja ne definišu samo kao etički prihvatljiva, već i kao ekonomski racionalna.

Koncept „Return on Sustainability“ pokazuje da se vrednost održivosti u bankarskom sektoru manifestuje na više nivoa: kroz finansijske prinose, jačanje otpornosti poslovnog modela, smanjenje rizika i stvaranje šireg društvenog i ekološkog doprinosa. Uključivanje ESG rizika u okvire upravljanja rizicima omogućava bankama da pravovremeno identifikuju klimatske, regulatorne i reputacione rizike, čime se smanjuje volatilnost i povećava stabilnost prihoda (NYU Stern, 2022). Paralelno, rastući zahtevi investitora za transparentnošću i verodostojnošću održivih finansijskih proizvoda dodatno podstiču banke da prilagode svoje strategije, čime se povećava njihova tržišna relevantnost i reputaciona vrednost.

Dugoročne razvojne perspektive održivih finansija oslanjaju se na regulatorne reforme Evropske unije, pre svega EU taksonomiju i SFDR, koje usmeravaju tokove kapitala ka ekonomski i ekološki održivim aktivnostima. Banke koje proaktivno integrišu ove standarde i razvijaju održive kreditne i investicione proizvode otvaraju pristup brzorastućim tržištima, uključujući projekte u oblasti obnovljivih izvora energije, zelene infrastrukture i održive mobilnosti. Time održivost prerasta iz regulatorne obaveze u strateški izvor konkurentske prednosti.

Rezultati sprovedene kvalitativne analize potvrđuju postavljene hipoteze rada. Integracija ESG kriterijuma u regulatorni i nadzorni okvir Evropske unije dovodi do suštinskih promena u upravljanju kreditnim rizicima u bankama, čime je potvrđena hipoteza H1. Dalje, analiza EU taksonomije i SFDR ukazuje na njihov značajan doprinos povećanju transparentnosti i efikasnijoj alokaciji kapitala ka održivim ekonomskim aktivnostima, čime je potvrđena hipoteza H2. Konačno, razvoj održivih finansijskih instrumenata, poput zelenih obveznica i ESG-vezanih kredita, pokazuje da banke kroz ove proizvode aktivno učestvuju u sprovođenju zelene tranzicije, čime je potvrđena hipoteza H3.

U celini, prelazak na održivo bankarstvo više nije pitanje moralnog izbora, već ekonomske racionalnosti i dugoročne otpornosti. Banke koje uspešno povežu regulatorne zahteve, ESG instrumente i tržišne prilike postaju ključni akteri zelene tranzicije, obezbeđujući stabilnost finansijskog sistema i doprinoseći ostvarivanju ciljeva klimatske neutralnosti.

Originalni naučni doprinos ovog rada ogleda se u sistematizaciji regulatornih zahteva Evropske unije i njihovom povezivanju sa operativnim instrumentima bankarskog upravljanja rizicima i kreditne politike. Predloženi analitički pristup omogućava razumevanje načina na koji se ESG okvir transformiše iz normativnog u primenljivi mehanizam bankarskog poslovanja, čime se pruža teorijska osnova za buduća empirijska istraživanja u oblasti održivih finansija.

References

2.Amrein, S. (2025). Capital in banking: The role of capital in the 19th and 20th century. Cambridge University Press.

3.Amrein, S. (2025). Sustainable banking and capital adequacy. Green Finance Institute.

4.Basel Committee on Banking Supervision. (2008). Principles for sound stress testing practices and supervision. Bank for International Settlements.

5.Basel Committee on Banking Supervision. (2008). Range of practices and issues in economic capital frameworks. https://www.bis.org/publ/bcbs152.pdf

6.Bolton, P., Després, M., Pereira da Silva, L., Samama, F., & Svartzman, R. (2020). The green swan: Central banking and financial stability in the age of climate change. Finance Research Letters, 42, 101–108.

7.Bučalina Matić, A., Trifunović, D., & Blanuša, A. (2024). Značaj adekvatnog upravljanja otpadom i reciklaže u zaštiti životne sredine. Društveni horizonti, 3(7), 71–90. Fakultet društvenih nauka, Beograd.

8.Busch, T., & Friede, G. (2020). The robustness of the ESG–financial performance relation: Evidence from more than 2000 empirical studies. Business Strategy and the Environment, 29(3), 986–1002.

9.Dašić, B., Pavlović, N., & Savić, M. (2024). Technological progress and digitization in the function of the development of e-education in Serbia. Akcionarstvo, 30(1), 257-280.

10.EBA. (2024). Guidelines on ESG risk management. European Banking Authority.

11.EBA. (2025). Final guidelines on the management of ESG risks. https://www.eba.europa.eu/sites/default/files/2025-01/fb22982a-d69d-42cc- 9d62-1023497ad58a/Final%20Guidelines.pdf

12.EFRAG. (2023). European Sustainability Reporting Standards (ESRS).

13.European Central Bank. (2020). Guide on climate-related and environmental risks. https://www.bankingsupervision.europa.eu/ecb/pub/pdf/ssm.2020guideoncl imaterelatedandenvironmentalrisks202011~58213f6564.en.pdf

14.European Commission. (2020). Final report of the Technical Expert Group on Sustainable Finance. https://finance.ec.europa.eu/system/files/2020- 03/200309-sustainable-finance-teg-final-report-taxonomy_en.pdf

15.European Commission. (2021). Strategy for financing the transition to a sustainable economy. https://finance.ec.europa.eu/publications/strategy- financing-transition-sustainable-economy_en

16.European Commission. (2022). EU Taxonomy: Delegated Acts.

17.European Commission. (2023). Strategy for financing the transition to a sustainable economy. Brussels.

18.European Commission. (2025). Platform on Sustainable Finance –

Simplifying the EU Taxonomy. Publications Office of the EU.

19.European Supervisory Authorities (ESA). (2023). SFDR Level 2 Regulatory Technical Standards.

20.FC. (2007). IFC exclusion list. https://www.ifc.org/content/dam/ifc/doc/mgrt-pub/ifc-exclusion-list.pdf

21.Global Sustainable Investment Alliance. (2021). Global sustainable investment review 2020. https://www.gsi-alliance.org/wp- content/uploads/2021/08/GSIR-20201.pdf

22.IEA – International Energy Agency. (2024). World energy investment 2024. https://iea.blob.core.windows.net/assets/d829545d-fab6-4c98-b266- 28556d86ce8d/World-Energy-Investment2024.pdf

23.IFC & Amundi. (2025). Emerging market green bonds. https://www.ifc.org/content/dam/ifc/doc/2025/emerging-market-green- bonds-2024.pdf

24.IFC. (2022). Green bond handbook. https://www.ifc.org/content/dam/ifc/doc/mgrt/202203-ifc-green-bond- handbook.pdf

25.Jovanović, M., & Paunković, J. (2023). Paleoclimatic and paleoenvironmetal research for the comprehension of the present and future environmental sustainability in Serbia. Social Horizons, 3(6).

26.Kim, S. (2022). ESG lending. ECGI Finance Working Paper. https://ecgi.global/sites/default/files/working_papers/documents/esglending. pdf

27.KPMG. (2023). The need to act: Climate and environmental indicators in banks' strategies.

https://assets.kpmg.com/content/dam/kpmg/de/pdf/Themen/2023/05/the- need-to-act.pdf

28.Martini, A. (2021). Socially responsible investing: From ethical origins to EU sustainability frameworks. Environment, Development and Sustainability. https://doi.org/10.1007/s10668-021-01375-3

29.Mihajlović, M., Marković, S., Vujanić, I., Marijanović, R. P., & Ramadhani,

I. H. (2024). Knowledge and information management in the company as a strategic business resource. Oditor, 10(3), 53–67. https://doi.org/10.59864/Oditor32403MM

30.NYU Stern Center for Sustainable Business. (2022). Overview of the return on sustainability investment. https://www.stern.nyu.edu/sites/default/files/assets/documents/NYU%20Ste rn%20CSB_Apparel%20Overview%20Deck_vF.pdf

31.Platform on Sustainable Finance. (2022). Final report on social taxonomy.

32.Platform on Sustainable Finance. (2022). Platform Usability Report. https://finance.ec.europa.eu/system/files/2022-10/221011-sustainable- finance-platform-finance-report-usability_en_1.pdf

33.Qin, J. (2025). ESG rating disagreement and bank loan availability. PLOS ONE.

https://journals.plos.org/plosone/article/file?id=10.1371/journal.pone.03171 91&type=printable

34.Renneboog, L., Ter Horst, J., & Zhang, C. (2007). Socially responsible investments: Methodology, risk and performance. CentER Discussion Paper, 2007–31.

https://repository.tilburguniversity.edu/server/api/core/bitstreams/f8fb668e- a164-4fd3-b32e-c69eacc57472/content

35.Ristanović, V., Bučalina Matić, A., & Lalić, G. (2024). Uloga upravljanja otpadom u cirkularnoj ekonomiji korišćenjem AHP metode. Društveni horizonti, 3(7), 57–69. Fakultet društvenih nauka, Beograd.

36.Stanković, T., Čerović, S., & Panić, A. (2023). Role and application of information communication technologies: Significance of social networks in placement of hotel capacities in Serbia. Akcionarstvo, 29(1), 63-94

37.Sustainable Finance Committee. (2021). Shifting the trillions: A sustainable financial system for the great transformation. https://sustainable-finance- beirat.de/wp- content/uploads/2021/03/210319_SustainableFinanceCommitteeRecommen dations.pdf

38.Trifunović, D., Bulut Bogdanović, I., Tankosić, M., Lalić, G., & Nestorović,

M. (2023). Research in the use of social networks in business operations.

Akcionarstvo, 29(1), 39–63.

39.Trifunović, D., Lalić, G., Deđanski, S., Nestorović, M., & Bevanda, V. (2024). Inovativni modeli i nove tehnologije u funkciji razvoja i kooperacije preduzeća i obrazovanja. Akcionarstvo, 30(1), 177–196.

40.UNEP Finance Initiative. (2024). A path to net zero: A climate mitigation journey for banks. https://www.unepfi.org/wordpress/wp- content/uploads/2024/05/Banking_Climate-Mitigation-Journey.pdf

41.UNEP Finance Initiative. (2024). Guidance on transition planning for financial institutions. UNEP FI.

42.Weber, O. (2018). Environmental, social and governance reporting in the banking sector. Journal of Banking & Finance, 97, 154–169.

43.Žikić, S., Trifunović, D., Lalić, G., Jovanović, M (2022) Awareness off the population in rural regions of Serbia about renewable energy sources, Economics of Agriculture, Year 69, 69(1):43-56, Belgrade, DOI: 10.5937/ekoPolj2201043Z

Published in

Vol. 11 No. 3 (2025)

Keywords

🛡️ Licence and usage rights

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals