THE EFFECT OF NEW INVESTMENTS ON THE COST OF MATERIAL AND ENERGY IN THE SERBIAN ECONOMY

Abstract

The paper examines the effect of revenue and investment in real estate, plants and equipment on the cost of materials and energy in the companies of the Republic of Serbia, at the level of the overall economy on the one hand and the economic sectors on the other. The research, which is based on the official data published by the Serbian Business Registers Agency, includes ten economic sectors for the period from 2013 to 2022, and was conducted using panel models. The results of the cointegration tests showed that there is a long-run equilibrium between the variables in question. The effect of revenue on the cost of material, fuel and energy is positive in the long run. The effect of investment in real estate, plants and equipment on the cost of material, fuel and energy is statistically significant and negative in the long run at the level of the overall economy and in the sectors of Manufacturing Industry, Electricity Supply, Wholesale and Retail Trade and Transport and Storage, while it is positive only in the sector of Accommodation and Food Services.

Article

Uvod

U ovom radu ispituje se učinak i ulaganja u nekretnine, postrojenja i opremu na troškove materijala i energije u privrednim društvima Republike Srbije, i to na nivou privrede i privrednih sektora. Istraživanje se zasniva na podacima koji su preuzeti iz Godišnjih biltena finansijskih izveštaja koje izdaje Agencija za privredne registre Republike Srbije. Baza podataka obuhvata zbirne podatke svih privrednih društava u Srbiji i njihovu analitiku po sektorima delatnosti za period od 2013. do 2022. godine.

Preliminarne analize podataka objavljenih od strane Agencije za privredne registre pokazuju da godišnja stopa rasta novih ulaganja (računato kao razlika između tekuće i prethodne godine uvećana za troškove amortizacije) u nekretnine, postrojenja i opremu u periodu od 2013. do 2022. godine iznosi oko 13,1%, varirajući u rasponu od 9,3% u 2014. godini do 18,6% u 2021. godini. Prirodno je očekivanje da su nova ulaganja proizvodi najsavremenije tehnologije, koji povećavaju efikasnost upotrebe materijala i energije u procesu proizvodnje, i posledično smanjuju relativnu visinu njihovih troškova. Takvo očekivanje je polazna hipoteza u ovom radu koja glasi:

H0 - Povećana ulaganja u nekretnine, postrojenja i opremu rezultiraju manjom potrošnjom materijala i energije u procesu proizvodnje.

Povećanje prihoda, kao rezultat povećanja proizvodnje, je prirodni uzrok rasta troškova. Našu pažnju takođe je privuklo pitanje učinka rasta prihoda na rast troškova materijala i energije, koje je izraženo u sledećoj hipotezi:

H1 – Povećanje troškova materijala i energije manje je od povećanja prihoda.

Ako rezultati istraživanja pokažu tačnost polaznih hipoteza, možemo da smatramo da su ulaganja u nekretnine, postrojenja i opremu proizvod najsavremenijih tehnologija, i da kao takva ukazuju na intenzivan privredni razvoj u Republici Srbiji. Ovaj stav namerno ne formulišemo u obliku hipoteze, već ćemo ga koristiti kao indikator za naredna istraživanja.

U narednom delu dajemo pregled literature iz date oblasti, zatim informacije o podacima i metodologiji istraživanja, empirijsku analizu, rezultate i zaključak.

Pregled literature

U ekonomskoj teoriji često se ističe značaj identifikovanja međuzavisnosti investicija i potrošnje materijala i energije kao jedne od determinanti formiranja novostvorene vrednosti. Imajući u vidu klimatske i izazove očuvanja životne sredine, potrošnja materijala i energije se sve češće posmatra kao ograničavajući faktor ostvarivanja održivog privrednog rasta i proizvodnje. Nesporno je da potrošnja energije predstavlja značajnu determinantu privrednog rasta i razvoja. Intenzivna ulaganja u rast obima proizvodnje imala su za posledicu, između ostalog, i značajno povećanje potrošnje energije i materijala poslednjih decenija. Član 10 Pariskog sporazuma ističe značaj dugoročne vizije ostvarivanja razvoja i transfera tehnologije koja će unaprediti otpornost na klimatske promene i smanjiti emisiju gasova sa efektom “staklene bašte”. Sporazumom je uspostavljen tehnološki okvir sa smernicama za formulisanje politike i mera kojima se ubrzava razvoj i transfer navedene tehnologije (United Nations, 2015). U cilju smanjenja troškova potrošnje goriva i tradicionalnih energenata, Evropska unija ističe kao prioritet promociju i razvoj obnovljivih izvora energije. Postavljen je cilj da se do 2030. godine ostvari učešće obnovljivih energetskih izvora u ukupnoj potrošnji energije u Evropskoj uniji u visini od najmanje 27 procenata (European Parliament, 2016). Ostvarivanje zaštite životne sredine kao cilja ekonomske i socijalne politike pretpostavlja brojne promene u privredi sa različitim efektima na energetski intenzivne privredne sektore. Iz tog razloga, neophodno je istražiti efekte investicija u stalna sredstva i tehnoloških promena na potrošnju materijala i energije, kao i uticaj potrošnje energije i materijala na privredni rast.

Veoma mali broj empirijskih studija istražuje uticaj investicija u stalna sredstva na smanjenje troškova materijala i energije u proizvodnji. Analizirajući pokazatelje tehničkog progresa Vasylenko navodi i smanjenje stope troškova materijala i rada kao rezultat investicija. Međutim, mogućnost investicija da utiču na smanjenje troškova materijala nije merena (Vasylenko, 2021). Shaobo et al. su ispitivali uticaj troškova materijala na obim investicija u stalna sredstva u Kini i došli su do zaključka da postoji dugoročan statistički značajan uticaj (Shaobo et al., 2021). Takođe, vršena su istraživanja efekata pozitivnih i negativnih promena u ceni sirove nafte, koje predstavljaju značajnu determinantu visine troškova energije, na investicije preduzeća (Maghyereh, Abdoh, 2020). Navedeni rezultati su značajni, između ostalog i zbog pozitivnog odnosa vrednosti investicija preduzeća i konkurentnosti njegovog proizvoda na tržištu (Jiang et al., 2015).

Postoji nekoliko empirijskih studija koje istražuju povezanost investicija u stalna sredstva i potrošnje energije i materijala na makro nivou. Koristeći podatke o agregatnim pokazateljima rumunske privrede u periodu 1994-2014. godine, Popescu et al. su utvrdili prisustvo visoke, pozitivne i statistički značajne parcijalne korelacije stalnog kapitala po radniku i potrošnje materijala (0,818), dok je parcijalna korelacija stalnog kapitala po radniku i potrošnje energije niska, negativna i nije statistički značajna (-0,260) (Popescu et al., 2019). Na osnovu rezultata moguće je zaključiti da investicije u stalna sredstva uzrokuju rast potrošnje materijala.

Takođe, empirijske studije ističu povezanost investicija u stalna sredstva, privrednog rasta i potrošnje energije. Određen broj studija istražuju ovaj odnos u Kini gde je nagli rast investicija u stalna sredstva povezan sa dvocifrenim rastom stope energetske potrošnje u periodu 2003-2006. godine. Iz tog razloga, ekonomska politika i tržišna tražnja naglašavaju potrebu optimizacije privredne strukture i industrije uz nagli razvoj logističkog sektora. Ranije studije potvrdile su dugoročnu, pozitivnu i statistički značajnu korelaciju investicija u stalna sredstva i energetske potrošnje (Lili, Peng, 2011). Takođe, pronađen je i pozitivan i statistički značajan uticaj investicija u stalna sredstva na CO2 emisiju (Wang et al., 2019).

Međutim, analizirajući odnos investicija u stalna sredstva u sektoru saobraćaja i skladištenja i potrošnje energije, Wang i Dong zaključuju da investicije u stalna sredstva imaju negativan, statistički značajan uticaj na energetsku potrošnju uz ispoljavanje različite visine efekta među regionima (Wang, Dong, 2023). Navedeni rezultati ukazuju na potrebu i značaj da investicije u stalna sredstva budu usmerene na nabavku energetski efikasne opreme. Takođe, rezultati istraživanja su pokazali da postoje razlike u efektima investicija u stalna sredstva na energetsku potrošnju u sektorima privrede. Prema Wang et al. investicije u stalna sredstva u poljoprivredi imaju indirektan, pozitivan i statistički znajačan efekat na potrošnju energije čija ocenjena vrednost iznosi 0,360, dok je ocenjena vrednost efekta u sekundarnoj industriji niža i iznosi 0,108 (Wang et al., 2020).

Znatno je veći broj empirijskih istraživanja odnosa energetske potrošnje i privrednog rasta imajući u vidu da je potrošnja energije značajan faktor proizvodnog procesa i ostvarivanja privrednog rasta. S druge strane, moguće je posmatrati privredni rast kao faktor uticaja na tražnju energenata i materijala koji se koriste kao sirovine u procesu proizvodnje. Testiranje uzročnosti privrednog rasta od energetske potrošnje može biti značajno jer ukazuje na stepen energetske zavisnosti privrede. Polazeći od toga da investicije u stalna sredstva mogu ostvarivati i indirektan efekat na privredni rast posredstvom uticaja na potrošnju energije i materijala, biće dat pregled rezultata relevantnih empirijskih istraživanja o uticaju energetske potrošnje na privredni rast.

U velikom broju empirijskih studija utvrđeno je prisustvo pozitivnog i statistički značajnog uticaja energetske potrošnje na privredni rast (Pao, Fu, 2013), (Ito, 2017), (Jebli, Youssef, 2015). Slični rezultati prisutni su i u empirijskim studijama Alper i Oguz (Alper, Oguz, 2016) i Anwar et al. (Anwar et al., 2017).

Pojedina istraživanja ukazuju da postoje razlike u kratkoročnoj i dugoročnoj uzročnoj vezi između potrošnje energije i privrednog rasta u zavisnosti od stepena ekonomske razvijenosti zemalja. U opsežnom istraživanju, Ahmed i Azam su pronašli da je “hipoteza rasta” odnosno uticaj energetske potrošnje na privredni rast potvrđena kod 25 zemalja među kojima je 7 zemalja visokog dohotka, 14 zemalja srednjeg dohotka i 4 zemlje niskog dohotka. Međutim, kod znatno više zemalja (40) utvrđeno je da privredni rast utiče na potrošnju energije, dok je obostrani uticaj energetske potrošnje i privrednog rasta potvrđen kod 18 zemalja (Ahmed, Azam, 2016). Efekte privrednog rasta na potrošnju energije iz obnovljivih izvora ispitivao je Mbarek et al. potvrđujući jednosmernu uzročnost privrednog rasta na povećanje potrošnje obnovljive energije koja je statistički značajna u kratkom i dugom roku u razvijenim zemljama, dok je u zemljama u razvoju prisutan samo kratkoročan efekat (Mbarek et al., 2018). Pri tom, pojedine empirijske studije ističu da privredni rast statistički značajno utiče na povećanje pre svega industrijske potrošnje energije u zemljama niskog i srednjeg dohotka. Međutim, ovaj efekat izostaje u zemljama visokog dohotka (Narayan, Doytch, 2017).

Empirijske studije o uticaju energetske potrošnje na privredni rast u post tranzicionim zemljama su malobrojne. Većina istraživanja potvrđuje da povećanje potrošnje energije ima statistički značajan uticaj na rast BDP-a, što dodatno ističe značaj daljeg istraživanja faktora koji imaju efekte na energetsku potrošnju.

Takođe, rezultati ovih istraživanja pokazuju da su privrede post tranzicionih zemalja, koje su članice Evropske unije, u većoj meri energetski zavisne u odnosu na privrede starih članica EU (Kasperowicz, Štreimikiene, 2016), (Bercu et al., 2019), (Šikić, 2020).

Kao što se iz pregleda merodavne literature može sagledati, u literaturi nije posebno razmatrano koliko nova ulaganja u nekretnine, postrojenja i opremu doprinose smanjenju troškova materijala i energije. Ovo pitanje je zanimljivo ne samo sa stanovišta privrednog rasta, već i sa stanovišta uticaja privrednog rasta na životnu sredinu.

Relativno visoka stopa privrednog rasta u Republici Srbiji podstakla je autore da, koristeći bazu podataka Agencije za privredne registre, analiziraju učinak ulaganja u nekretnine postrojenja i opremu na broj zaposlenih po privrednim sektorima (Beke-Trivunac i Peković, 2021) i po velični privrednih društava (Beke-Trivunac i Peković, 2022). Ovo je prvo istraživanje učinka ulaganja na efikasnost troškova materijala i energije u Republici Srbiji.

Podaci i metoda

Podaci za analizu i ocenu učinka ulaganja u nekretnine, postrojenja i opremu preduzetnih entiteta na efikasnost troškova preuzeti su iz Godišnjih biltena finansijskih izveštaja koje je uradila Agencija za privredne registre Republike Srbije za 2014, 2016, 2018, 2020 i 2022. godinu.

Razmatrani podaci obuhvataju iznose na pozicijama bilansa uspeha: Troškovi materijala i energije, i Poslovni prihodi, kao i iznosa na poziciji bilansa stanja: Nekretnine, postrojenja i oprema. Analizom su obuhvaćeni podaci za entitete grupisane po privrednim sektorima. Objavljeni statistički podaci APR-a obuhvataju deset privrednih sektora: A - Poljoprivreda, šumarstvo i ribarstvo; B – Rudarstvo; C – Prerađivačka industrija; D- Snabdevanje električnom energijom; E – Snabdevanje vodom; F – Građevinarstvo; G – Trgovina na veliko i malo; H – Saobraćaj i skladištenje; I – Usluge smeštaja i ishrane; J – Informisanje i komunikacija.

Serije podataka odnose se na period od 2013. do 2022. godine. Podaci kojima raspolažemo su u ekonometrijskoj literaturi poznati pod nazivom panel podaci. Oni predstavljaju kombinaciju uporednih podataka (eng. Cross-section) i vremenskih serija. Ovakvi podaci omogućavaju analizu strukture, odnosno heterogenosti između sektora, ali i analizu promena strukture tokom vremena. Za analizu panel podataka razvijeni su ekonometrijski modeli poznati pod nazivom modeli panela.

Tabela 1. Definicija i oznake korišćenih serija i izvor podataka

gde se indeks ![]() odnosi na uporedne podatke, tj. sektore , a na vremensku dimenziju panela, tj. vremenski period . Modeli zasnovani na logaritamskoj transformaciji originalne serije su poželjniji, iz najmanje dva razloga. Prvo, većina modela ocenjenih u literaturi zasnovana je na logaritamskim transformacijama serijama. To omogućava poređenje sa rezultatima drugih istraživanja. Drugo, tumačenje koeficijenata u takvim modelima je intuitivnije. Koeficijenti u ovim modelima su elastičnosti, koji pokazuju za koliko će se promeniti zavisna varijabla za 1% promene nezavisnih varijabli.

odnosi na uporedne podatke, tj. sektore , a na vremensku dimenziju panela, tj. vremenski period . Modeli zasnovani na logaritamskoj transformaciji originalne serije su poželjniji, iz najmanje dva razloga. Prvo, većina modela ocenjenih u literaturi zasnovana je na logaritamskim transformacijama serijama. To omogućava poređenje sa rezultatima drugih istraživanja. Drugo, tumačenje koeficijenata u takvim modelima je intuitivnije. Koeficijenti u ovim modelima su elastičnosti, koji pokazuju za koliko će se promeniti zavisna varijabla za 1% promene nezavisnih varijabli.

U ekonometrijskom delu ovog istraživanja analizu počinjemo sa grafičkim prikazom panel podataka. U tu svrhu koristimo linijske grafike na kojima ćemo prikazati parove vremenskih serija za svaki sektor posebno. Nakon toga ispitaćemo međusobnu zavisnost uporednih podataka, tj. zavisnost između sektora – CD test (Pesaran, 2004), njihovu homogenost – delta tilda test (Pesaran i Yamagata, 2008), a takođe i stacionarnost vremenskih serija – CIPS test (Pesaran, 2007). Kointegracioni test (Westerlund, 2005) će se koristiti da bi se utvrdilo postojanje dugoročne međuzavisnosti između LNTroškova , LNPrihoda i LNOpreme . Kointegracioni koeficijenti kako na dugi tako i na kratak rok za sve panele zajedno i svaki posebno će se oceniti korišćenjem nekoliko alternativnih ocena da bi se proverila robusnost rezultata o međusobnoj povezanosti LNTroškova , LNPrihoda i LNOpreme na dugi rok. Radi se o sledećim ocenama: FMOLS ocena (eng. fully modified ordinary least squares) – potpuno modifikovana ocena najmanjih kvadrata; (Kao i Chiang, 2000; Pedroni, 2000, 2001; Phillips i Moon, 1999), DOLS ocena (eng. dynamic ordinary least squares) – ocena dinamičkih najmanjih kvadrata; (Mark i Sul, 2003; Stock i Watson, 1993), MG ocene (eng. mean group) – ocena sredine grupa (Pesaran i Smith, 1995); AMG ocena (eng. augmented mean group) – proširena ocena sredine grupa (Teal i Eberhardt, 2010); a takođe PMG/ARDL ocena (eng. pooled mean group / autoregressive distributed lags) – objedinjena ocena sredine grupa / autoregresione raspoređene docnje (Pesaran et al., 1999).

U ekonometrijskoj analizi panel podataka korišćeni su statistički paketi Stata 15, Eviews 10 i R4.3.2.

Empirijska analiza

Glavni cilj analize u ovom istraživanju je da istraži učinak ulaganja u nekretnine, postrojenja i opremu na efikasnost upotrebe materijala i energije, preduzetnih entiteta u deset sektora Republike Srbije u periodu 2013-2022. Ovaj cilj će se postići ispitivanjem međusobne povezanosti vrednosti nekretnina, postrojenja i opreme s jedne strane sa troškovima materijala, goriva i energije i poslovnih prihoda s druge strane. Osnovna istraživačka hipoteza je da povećanje vrednosti nekretnina, postrojenja i opreme u sektorima Republike Srbije dovodi do smanjenja troškova materijala, goriva i energije. Istovremeno, za očekivati je da će rast poslovnih prihoda biti brži od rasta troškova materijala, goriva i energije.

Grafički prikaz podataka

Empirijsku analizu počinjemo grafičkim prikazom panel podataka. Uobičajeni grafički prikaz panel podataka je linijski grafik, tj. vremenska serija za svaki sektor posebno. Na taj način možemo uporediti tendenciju promena promenljivih tokom vremena u svakom sektoru i videti da li pri tome ima nekih opštih tendencija, tj. pozitivnog ili negativnog rasta. Prikazom dve promenljive istovremeno na istom grafiku možemo uočiti njihov međusobni odnos, tj. usklađenost u njihovom razvoju tokom vremena i eventualno ukazati na to da li naša hipoteza ima osnova da bude prihvaćena u nekom od sektora.

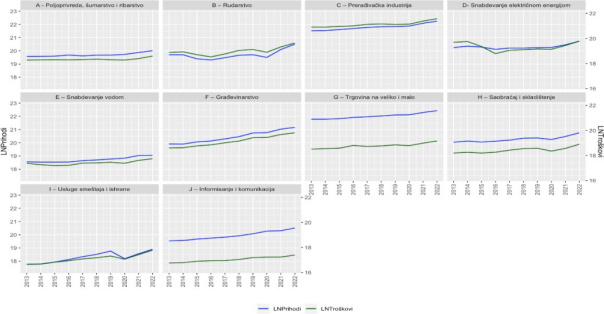

Napominjemo da je na Slikama 1 – 3 svaka serija prikazana na svojoj osi, pa stoga nivoi tih serija nisu uporedivi. Ono na šta obraćamo pažnju je međusobni odnos dinamike serija. Na Slici 1 jasna je tendencija da se serije LNPrihoda i LNTroškova kreću kod većine sektora skoro paralelno i da u svim panelima imaju pozitivan trend. To nam kazuje da se očekuje rezultat u daljnoj analizi koji će ukazati na pozitivnu i statistički značajnu povezanosti ove dve serije.

Slika 1. Panel podaci serija LNPrihodi i LNTroškovi sektora Republike Srbije

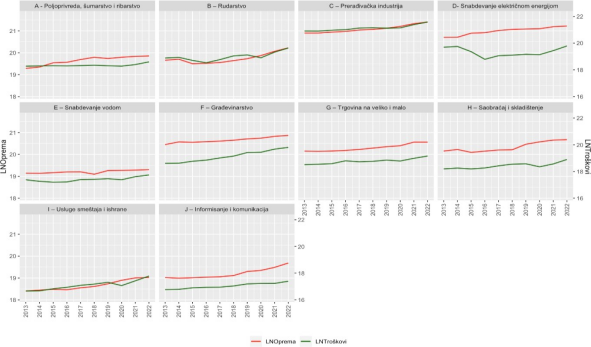

Na Slici 2 date su serije LNTroškova i LNOpreme. Mada obe serije pokazuju tendenciju rasta tokom vremena, može se uočiti kod većeg broja panela da se serije u pojedinim godinama kreću u suprotnom smeru, tj. u periodu porasta LNOpreme, dolazi do pada u seriji LNTroškovi i obratno. To se najbolje uočava na panelima D i H. Ovakav međusobni odnos serija nam sugeriše da je za očekivati njihovu negativnu povezanost.

Slika 2. Panel podaci serija ![]() i

i ![]() sektora Republike Srbije

sektora Republike Srbije

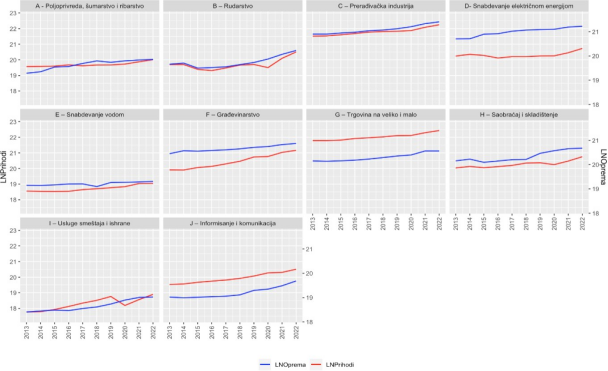

Naposletku, na Slici 3 date su serije ![]() i

i ![]() . Ono što je rečeno kod grafika serija

. Ono što je rečeno kod grafika serija ![]() i

i ![]() može se ponoviti i u slučaju

može se ponoviti i u slučaju

međusobnog odnosa serija ![]() i

i ![]() . Naime, kod većeg broja panela ove dve serije se u pojedinim godinama kreću u suprotnom smeru, tj. u periodu porasta

. Naime, kod većeg broja panela ove dve serije se u pojedinim godinama kreću u suprotnom smeru, tj. u periodu porasta ![]() , dolazi do pada u seriji

, dolazi do pada u seriji ![]() i obratno. To se najbolje uočava na panelima D i H.

i obratno. To se najbolje uočava na panelima D i H.

Slika 3. Panel podaci serija ![]() i

i ![]() sektora Republike Srbije

sektora Republike Srbije

Test zavisnosti uporednih podataka

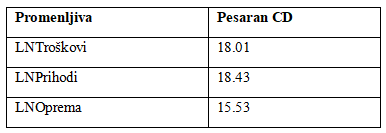

U primenjenom delu istraživanja prvo su primenjeni testovi nezavisnosti i homogenosti uporednih podataka da bi se izabrali robusniji testovi jediničnog korena i kointegracije. Za testiranje hipoteze o nezavisnosti uporednih podataka u panelima koristimo CD test (Pesaran, 2004), a rezultati su prikazani u Tabeli 2. Kod sve tri serije nulta hipoteza o nezavisnosti uporednih podataka je odbačena na nivou značajnosti od 1%. Drugim rečima zaključujemo o postojanju zavisnosti uporednih podataka.

Tabela 2. Test statistike zavisnosti uporednih podataka

Napomena: Srednje vrednosti uporednih podataka su uklonjene tokom izračunavanja korelacija. Stepen slobode za sve testove je 45. P-vrednosti za sve statistike testova su manje od 1%.

Izvor: Izračunavanja autora

Pošto su kod sve tri serije identifikovane zavisnosti uporednih podataka to nam sugeriše da pri izboru testova jediničnog korena biramo onaj test koji nije osetljiv na prisustvo zavisnosti uporedivih podataka. To je slučaj sa tzv. drugom generacijom testova jediničnog korena.

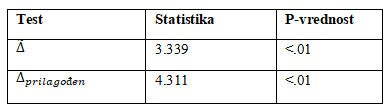

Test homogenosti

Homogenost kointegracionih koeficijenata znači da nema varijacije u ovim koeficijentima među panelima. Nulta hipoteza o homogenosti znači drugim rečima da su uticaji poslovnih prihoda i nekretnina, postrojenja i opreme na troškove materijala, goriva i energije jednaki u svim sektorima što je prilično restriktivna pretpostavka. Međutim, odbacivanje ove hipoteze stvara dodatne probleme, jer se u tom slučaju moraju izabrati oni testovi jediničnog korena i kointegracije koji su neosetljivi na odsustvo homogenosti u panelima.

Homogenost kointegracionih koeficijenata je istražena primenom delta tilda i prilagođenog delta tilda testa (Pesaran i Yamagata, 2008). Rezultati testa prikazani su u Tabeli 3. Nulta hipoteza homogenosti je odbačena na nivou značajnosti od 1%. Drugim rečima ovaj rezultat ukazuje na to da su kointegracioni koeficijenti heterogeni, tj. variraju od sektora do sektora.

Tabela 3. Test homogenosti

Napomena: Nulta hipoteza je da su kointegracioni koeficijenti homogeni. Izvor: Izračanavanje autora

Test jediničnog korena

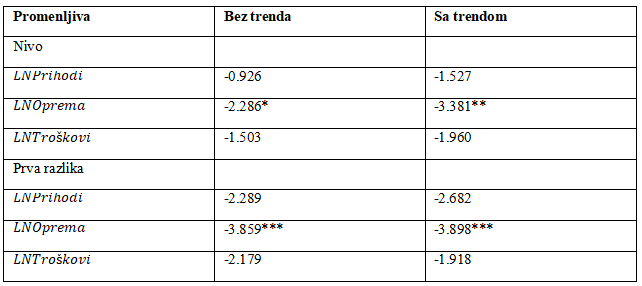

Prve generacije testova jediničnog korena su osetljive na odsustvo homogenosti među panelima i nezavisnosti među uporednim podacima. Druga generacija testova jediničnog korena u panelima nudi rešenja u prevazilaženju ovog problema, napuštajući pretpostavke o nezavisnosti uporednih podataka i homogenosti panela. Najznačajniji test druge generacije, Uporedni IPS test (CIPS) predložio je Pesaran (2007), a nazvan je po Im, Pesaran & Shin (2003).

Rezultati primene CIPS testa za jedinične korene u heterogenim panelima, tj. u prisustvu zavisnosti uporednih podataka prikazani su u Tabeli 4. Nulta hipoteza je da svi paneli sadrže jedinični koren, protiv alternativne hipoteze da su neki paneli stacionarni.

Tabela 4. Pesaranova CIPS test statistika za jedinične korene u heterogenim panelima

Napomena: individualne specifikacije dinamike u svakoj regresiji su zasnovane na Wald-ovom testu kompozitne linearne hipoteze o parametrima modela. Zvezdice ukazuju na nivoe značajnosti: 10% (*), 5% (**) i 1% (***).

Izvor: Izračunavanje autora

Pesaran CIPS test pokazuje za sve serije, osim ![]() , da nultu hipotezu o jediničnom korenu u svim panelima nije moguće odbaciti. Međutim, pošto imamo posla sa prilično kratkim vremenskim serijama (samo 10 opservacija), rezultate Pesaran CIPS testa treba tretirati sa izvesnim ogradama zbog njihove manje snage kada su vremenske serije kratke. Grafikoni za serije (Slike 1 – 3), za neke od panela pokazuju jasan trend koji sugeriše moguću nestacionarnost. Stoga bismo nastavili sa analizom pod pretpostavkom da su sve serije prvog reda integrisanosti.

, da nultu hipotezu o jediničnom korenu u svim panelima nije moguće odbaciti. Međutim, pošto imamo posla sa prilično kratkim vremenskim serijama (samo 10 opservacija), rezultate Pesaran CIPS testa treba tretirati sa izvesnim ogradama zbog njihove manje snage kada su vremenske serije kratke. Grafikoni za serije (Slike 1 – 3), za neke od panela pokazuju jasan trend koji sugeriše moguću nestacionarnost. Stoga bismo nastavili sa analizom pod pretpostavkom da su sve serije prvog reda integrisanosti.

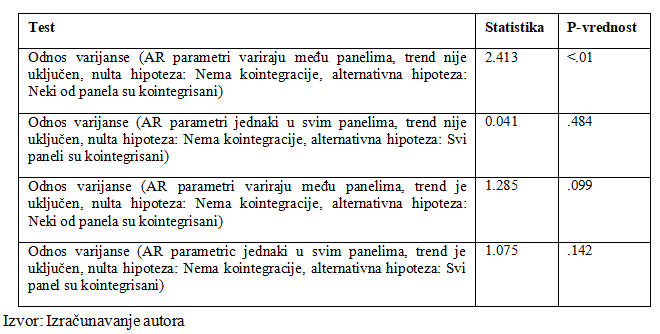

Test kointegracije

Da bismo testirali hipotezu o postojanju dugoročne veze između ulaganja u nekretnine, postrojenja i opremu sa troškovima materijala, goriva i energije u sektorima Republike Srbije koristimo jedan od testova kointegracije (Westerlund, 2005). Pri tome smo koristili dve varijante testa u zavisnosti kako je definisana alternativna hipoteza. Dok nulta hipoteza ukazuje na odsustvo kointegracije, alternativna hipoteza je da su svi paneli kointegrisani ili da su neki od panela kointegrisani. Takođe smo varirali pretpostavku o ponašanju autoregresionog (AR) parametra u ovom testu. U jednoj varijanti AR parametar je jednak u svim panelima, dok u drugoj varijanti on varira među panelima. Rezultati Westerlund testa su dati u Tabeli 5.

Tabela 5. Westerlundov test panel kointegracije

Westerlundov test kointegracije je potvrdio postojanje kointegracije među tri posmatrane serije u nekim od 10 sektora (prvi i treći red u Tabeli 5). Istovremeno se nije potvrdilo da su svi paneli posmatrani zajedno kointegrisani (drugi i četvrti red u Tabeli 5).

Ocene dugoročnih koeficijenata modela

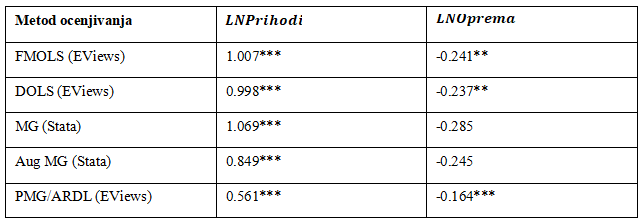

Pošto je utvrđeno da postoji dugoročna povezanost tri serije pristupilo se oceni regresionog modela panela u cilju dobijanja ocena dugoročnog uticaja poslovnih prihoda i nekretnina, postrojenja i opreme na troškove materijala, goriva i energije. Da bi se istražilo u kojoj meri su rezultati ocene uticaja robustni s obzirom na korišćenje različitih ocena i softverskih algoritama, regresioni modeli panela su ocenjeni korišćenjem pet različitih metoda ocenjivanja (FMOLS, DOLS, MG, Aug MG i PMG/ARDL) i dva statistička softvera (Stata i EViews). Rezime ocenjenih regresionih modela panela predstavljeni su u Tabeli 6.

Tabela 6. Dugoročni kointegracioni koeficijenti za privredna društva – ukupno Republike Srbije

Napomena: Kod metoda MG i Aug MG svi koeficijenti predstavljaju proseke po grupama. Proseci koeficijenta izračunati su kao neponderisane sredine. Kod metoda Aug MG zajednički dinamički proces uključen je kao dodatni regresor. Zvezdice ukazuju na nivoe značajnosti ocenjenih koeficijenata: 10% (*), 5% (**) i 1% (***).

Izvor: Izračunavanje autora

Podsećamo da su sve serije pre analize transformisane korišćenjem logaritamske transformacije. To znači da se ocenjeni koeficijenti u ovim kointegracionim regresijama panela mogu tumačiti kao elastičnosti. Za ilustraciju koristimo rezultate ocena metodom FMOLS dobijene korišćenjem softverskog algoritma programa EViews. Koeficijent za ![]() je 1.007, što znači da u proseku promena poslovnih prihoda od 1% dovodi do povećanja troškova materijala, goriva i energije za 1.007% za 10 sektora privrede Republike Srbije. Treba takođe primetiti da je ovaj uticaj statistički značajan na 1% nivou značajnosti. Koeficijent za

je 1.007, što znači da u proseku promena poslovnih prihoda od 1% dovodi do povećanja troškova materijala, goriva i energije za 1.007% za 10 sektora privrede Republike Srbije. Treba takođe primetiti da je ovaj uticaj statistički značajan na 1% nivou značajnosti. Koeficijent za ![]() je -0.241, što znači da u proseku promena vrednosti nekretnina, postrojenja i opreme od 1% dovodi do smanjenja troškova materijala, goriva i energije za 0.241% za sektore privrede Republike Srbije. Ovaj koeficijent je statistički značajan na nivou od 5%.

je -0.241, što znači da u proseku promena vrednosti nekretnina, postrojenja i opreme od 1% dovodi do smanjenja troškova materijala, goriva i energije za 0.241% za sektore privrede Republike Srbije. Ovaj koeficijent je statistički značajan na nivou od 5%.

Ako pogledamo predznak i statističku značajnost ocenjenih koeficijenata u Tabeli 6 možemo primetiti sledeće. Postoji varijacija među ocenjenim koeficijentima, ali u slučaju koeficijenta uz promenljivu ![]() većina je bliska jedinici, svi koeficijenti su sa pozitivnim predznakom i visoko su statistički značajni (1% nivo značajnosti). Koeficijenti uz promenljivu

većina je bliska jedinici, svi koeficijenti su sa pozitivnim predznakom i visoko su statistički značajni (1% nivo značajnosti). Koeficijenti uz promenljivu ![]() su svi sa negativnim predznakom i bliski vrednosti -0.25, no nisu svi u statističkom smislu značajno različiti od nule (kod MG i Aug MG metoda ocenjivanja). Na osnovu toga možemo zaključiti da je pozitivan uticaj poslovnih prihoda na troškove materijala, goriva i energije potvrđen sa visokom pouzdanošću, dok je u slučaju vrednosti nekretnina, postrojenja i opreme taj uticaj negativan i potvrđen u manjoj meri no uticaj poslovnih prihoda.

su svi sa negativnim predznakom i bliski vrednosti -0.25, no nisu svi u statističkom smislu značajno različiti od nule (kod MG i Aug MG metoda ocenjivanja). Na osnovu toga možemo zaključiti da je pozitivan uticaj poslovnih prihoda na troškove materijala, goriva i energije potvrđen sa visokom pouzdanošću, dok je u slučaju vrednosti nekretnina, postrojenja i opreme taj uticaj negativan i potvrđen u manjoj meri no uticaj poslovnih prihoda.

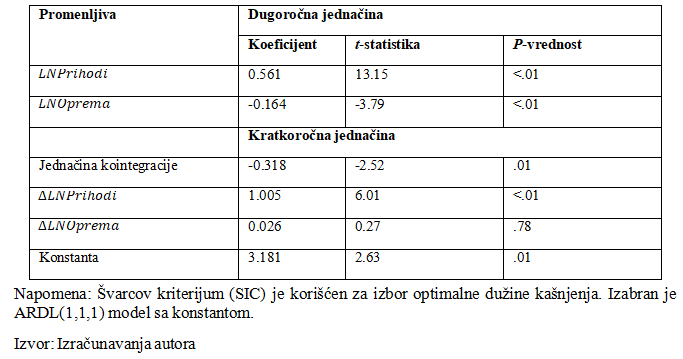

Poslednji metod ocenjivanja u Tabeli 6 je PMG/ARDL i on je izabran jer omogućava istraživanje dugoročne i kratkoročne kointegracijske korelacije između ulaganja u nekretnine, postrojenja i opremu s jedne i troškove materijala, goriva i energije s druge strane i poslovnih prihoda. Panel ARDL metoda ima prednosti u odnosu na tradicionalnije tehnike kointegracije, kao što je Johansenov kointegracioni test, jer se može koristiti bez obzira na stepen integrisanosti serija. Koristeći panel ARDL, ocenjuju se i dugoročni i kratkoročni koeficijenti odjednom. Rezultati ocene metodom PMG/ARDL dati su u Tabeli 7.

Tabela 7. Panel ARDL (PMG) ocene (zavisna promenljiva: ![]() )

)

Koeficijent korekcije greškom (jednačina kointegracije u Tabeli 7) je u skladu sa osnovnim pretpostavkama konvergencije kako bi se potvrdila dugoročna ravnotežna priroda modela. To uključuje da jednačina kointegracije bude negativna, značajna i manja od jedan (Pesaran et al., 1999). Jednačina kointegracije u iznosu -0.318 u Tabeli 7 objašnjava da je stopa prilagođavanja nazad u dugoročnu ravnotežu 31.8% i da je značajna na 1% nivoa značajnosti. Na kratak rok, samo je uticaj poslovnih prihoda značajan na nivou značajnosti manjem od 1% sa pozitivnim predznakom, dok je uticaj vrednosti nekretnina, postrojenja i opreme na kratak rok pozitivan, ali beznačajan u statističkom smislu.

Panel ARDL je dugoročna ocena ravnoteže i stoga se dugoročnim koeficijentima obično pridaje veći značaj. Kratkoročno povećanje i poslovnih prihoda i nekretnina, postrojenja i opreme dovelo bi do povećanja troškova materijala, goriva i energije. Međutim, to nije slučaj na duži rok, barem u periodu od 2013. do 2022. godine, kada serija nekretnina, postrojenja i opreme negativno utiče na seriju troškova materijala, goriva i energije. Uticaj poslovnih prihoda na dugi rok ostaje i dalje pozitivan. Takođe treba primetiti da na dugi rok u odnosu na kratak rok raste uticaj nekretnina, postrojenja i opreme, dok se uticaj poslovnih prihoda smanjuje. Ovi dugoročni koeficijenti su uneti i u poslednjem redu Tabele 6, i nešto su niži po svojoj vrednosti od odgovarajućih koeficijenata dobijenih ostalim metodama ocenjivanja.

Zaključujemo da kointegracioni test zasnovan na modelu panela PMG/ARDL takođe potvrđuje da postoji dugoročna veza između serija troškova materijala, goriva i energije, poslovnih prihoda i nekretnina, postrojenja i opreme u slučaju sektora Republike Srbije za period koji se istražuje (2013-2022).

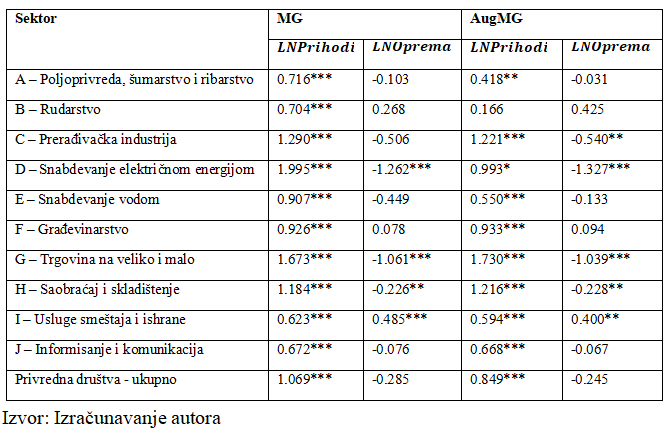

Naposletku, ocenili smo koeficijente kointegracije na nivou individualnih sektora pomoću ocene metoda sredine grupa (MG) i proširene sredine grupa (Aug MG), a rezultati su prikazani u Tabeli 8. Koeficijenti kointegracije panela su pokazali da su poslovni prihodi imali statistički značajan pozitivan uticaj na troškove materijala, goriva i energije u svim sektorima i ukupno. Pri tome je ovaj koeficijenat bio najniži u sektoru Usluga smeštaja i ishrane (0.623), a najviši u sektoru Snabdevanje električnom energijom (1.995).

Tabela 8. Dugoročni kointegracioni koeficijenti sektora Republike Srbije

Što se tiče uticaja nekretnina, postrojenja i opreme rezultati su mešoviti. Tako u slučaju Prerađivačke industrije, Snabdevanja električnom energijom, Trgovine na veliko i malo, i Saobraćaja i skladištenja uticaj ulaganja u nekretnine, postrojenja i opremu na troškove materijala, goriva i energije je statistički značajan i negativan, a jedino u slučaju sektora Usluga smeštaja i ishrane taj uticaj je pozitivan. Na nivou Privrednih društava ukupno uticaj je kod oba metoda ocenjivanja identifikovan kao negativan, ali dobijena ocena nije statistički značajno različita od nule. Kod ostalih sektora uticaj nekretnina, postrojenja i opreme na troškove materijala, goriva i energije nije bio statistički značajan, kao ni na nivou privrede kao celine.

Zaključak

Na početku zaključka potrebno je još jedanput ponoviti najveće ograničenje analize sprovedene u ovom istraživanju, a to je relativno mala veličina uzorka, tj. kratkoća vremenske serije u podacima panela. Ovo ograničenje objašnjava u velikoj meri varijacije u dobijenim ocenama uticaja poslovnih prihoda i nekretnina, postrojenja i opreme na troškove materijala, goriva i energije.

Na temelju analize koju smo sproveli koristeći godišnje panel podatke privrednih sektora Republike Srbije u razdoblju od 2013. do 2022. godine potvrdila se naša hipoteza, tj. možemo zaključiti sledeće:

1. Rezultati kointegracijskih testova pokazali su da postoji dugoročni odnos ravnoteže između troškova materijala, goriva i energije, poslovnih prihoda i nekretnina, postrojenja i opreme.

2. Uticaj poslovnih prihoda na troškove materijala, goriva i energije je na dugi rok pozitivan. Povećanje poslovnih prihoda za 1% vodi povećanju troškova materijala, goriva i energije za oko 0,9%.

3. Uticaj nekretnina, postrojenja i opreme na troškove materijala, goriva i energije je na dugi rok negativan. Povećanje vrednosti nekretnina, postrojenja i opreme za 1% vodi smanjenju oko troškova materijala, goriva i energije za 0,25%. Posmatrano po sektorima, uticaj ulaganja u nekretnine, postrojenja i opremu na troškove materijala, goriva i energije je statistički značajan i negativan u Prerađivačkoj industriji, Snabdevanju električnom energijom, Trgovini na veliko i malo, i Saobraćaju i skladištenju, a jedino u slučaju sektora Usluga smeštaja i ishrane taj uticaj je pozitivan.

Pitanje koliko nova ulaganja u nekretnine, postrojenja i opremu doprinose smanjenju troškova materijala i energije zanimljivo je ne samo sa stanovišta privrednog rasta, već i sa stanovišta njegovog učinka na očuvanje životne sredine.

Izjava zahvalnosti

Autori se zahvaljuju Dr Zlatku Kovačiću na pomoći oko empirijske ocene modela.

References

2.Alper A., & O. Oguz. 2016. The role of renewable energy consumption in economic growth: Evidence from asymmetric causality. Renewable and Sustainable Energy Reviews 60: 953-959.

3.Anwar A., N. Arshed, & N.N. Kousar. 2017. Renewable Energy Consumption and Economic Growth in Member of OIC Countries. European Online Journal of Natural and Social Sciences 6, (1): 111-129.

4.Beke-Trivunac J. & D. Peković. 2021. The impact of investments in permanent assets on the increase in the number of employees and their salaries by entrepreneurial sectors. Revizor 95-96, (24): 7-16.

5.Beke-Trivunac J. & D. Peković. 2022. The effects of investments in permanent assets on employment and salaries by entreprise size. Revizor 97- 98, (25): 7-19.

6.Bercu A.M., G. Paraschiv, & D. Lupu. 2019. Investigating the Energy- Economic Growth-Governance Nexus: Evidence from Central and Eastern European Countries. Sustainability 11, (12): 3355.

7.European Parliament. 2016. Promotion of renewable energy sources in the EU, EU policies and Member State approaches. European Union.

8.Im K.S., M.H. Pesaran, & Y. Shin. 2003. Testing for unit roots in heterogeneous panels. Journal of Econometrics 115: 53-74.

9.Ito K. 2017. CO2 emissions, renewable and non-renewable energy consumption, and economic growth: Evidence from panel data for developing countries. International Economics 151: 1-6.

10.Jebli M.B., & S.B. Youssef. 2015. Output, renewable, and non-renewable energy consumption and international trade: Evidence from a panel of 69 countries. Renewable Energy 83: 799-808.

11.Jiang F., K.A. Kim, J.R. Nofsinger, & B. Zhu. 2015. Product market competition and corporate investment: Evidence from China. Journal of Corporate Finance 35: 196-210.

12.Kao C., & M.H. Chiang. 2000. On the estimation and Inference of a cointegrated regression in panel data. In B.H. Baltagi et al. (Eds.). Nonstationary panels, panel cointegration and dynamic panels: 179-222. Amsterdam: Elsevier.

13.Kasperowicz R., & D. Štreimikiene. 2016. Economic growth and energy consumption: comparative analysis of V4 and the “old” EU countries. Journal of International Studies 9, (2): 181-194.

14.Lili L., & Q. Peng. 2011. The impact of China’s investment increase in fixed assets on ecological environment: an empirical analysis. Energy Procedia 5: 501-507.

15.Maghyereh A., & H. Abdoh. 2020. Asymmetric effects of oil price uncertainty on corporate investment. Energy Economics 86: 104622.

16.Mark N.C., & D. Sul. 2003. Cointegration vector estimation by panel DOLS and long-run money demand. Oxford Bulletin of Economics and Statistics 65: 655-680.

17.Mbarek B. M., K. Saidi, & M. Amamri. 2018. The relationship between pollutant emissions, renewable energy, nuclear energy and GDP: empirical evidence from 18 developed and developing countries. International Journal of Sustainable Energy 37, (6): 597-615.

18.Narayan S., & D. Doytch. 2017. An investigation of renewable and non- renewable energy consumption and economic growth nexus using industrial and residential energy consumption. Energy Economics 68: 160-176.

19.Pao H.T., & H.C. Fu. 2013. Renewable energy, non-renewable energy and economic growth in Brazil. Renewable and Sustainable Energy Reviews 25: 381-392.

20.Pedroni P. 2000. Fully modified OLS for heterogeneous cointegrated panels. Department of Economics Working Papers No 2000-03. Department of Economics, Williams College.

21.Pedroni P. 2001. Fully modified OLS for heterogeneous cointegrated panels. In Baltagi B. H., T.B. Fomby, & R. Carter Hill, (Eds.). Nonstationary panels, panel cointegration, and dynamic panels: 93-130. Emerald Group Publishing Limited: Bingley, UK.

22.Pesaran M. H. 2004. General diagnostic tests for cross section dependence in panels. Cambridge Working Papers in Economics, 0435.

23.Pesaran M. H. 2007. A simple panel unit root test in the presence of cross- section dependence. Journal of Applied Econometrics 22, (2): 265-312.

24.Pesaran M. H., i T. Yamagata. 2008. Testing slope homogeneity in large panels. Journal of Econometrics 142, (1): 50–93.

25.Pesaran M.H., & R.P. Smith. 1995. Estimating long-run relationships from dynamic heterogeneous panels. Journal of Econometrics 68, (1): 79-113.

26.Pesaran M.H., Y. Shin, & R.P. Smith. 1999. Pooled Mean Group estimation of dynamic heterogeneous panels. Journal of American Statistical Association 94, (446): 621–634.

27.Phillips P.C.B., & B.E. Hansen. 1990. Statistical inference in instrumental variables regression with I(1) processes. The Review of Economic Studies, 57: 99.

28.Phillips P.C.B., & H. Moon. 1999. Linear regression limit theory for nonstationary panel data. Econometrica 67, (5): 1057-1111.

29.Popescu H.G., V.J. Andrei, E. Nica, M. Mieila, & M. Panait. 2019. Analysis on the impact of investment, energy use and domestic material consumption in changing the Romanian economic paradigm. Technological and Economic Development of Economy 25, (1): 59-81.

30.Shaobo L., P. Hongxia, T. Hao, & L. Fangfang. 2021. Asymmetric impacts of economic policy uncertainty, capital cost, and raw material cost on China’s investment. Economic Analysis and Policy 72: 129-144.

31.Stock J., & M.W. Watson. 1993. A simple estimator of cointegrating vectors in higher order integrated systems. Econometrica 61, (4): 783-820.

32.Šikić F.T. 2020. The impact of energy consumption on economic growth in developed and post-transition countries of European Union. Zbornik radova Ekonomskog fakulteta Rijeka 38, (2): 475-497.

33.Teal F., & M. Eberhardt. 2010. Productivity analysis in global manufacturing production. Economics Series Working Papers 515. University of Oxford, Department of Economics.

34.United Nations. 2015. Paris Agreement. dostupno na web-sajtu: https://unfccc.int/sites/default/files/english_paris_agreement.pdf

35.Vasylenko, Y. 2021. Conditions for Successful Active Investment in Terms of the State and the Far-sigheted Interests of the Business. Ekonomika 100, (1): 6-32.

36.Wang R., Z. Qi, & Y. Shu. 2020. Research of multiple effects on fixed asset investment on energy consumption by three strata of industry in Chana. Environmental Science and Pollution Research 27: 41299-41313.

37.Wang S., J. Wang, L. Shijie, F. Chuanglin, & F. Kuishuang. 2019. Socioeconomic driving forces and scenario simulation of CO2 emissions for a fast-developing region in China. Journal of Cleaner Production 216: 217-229.

38.Wang X., & F. Dong. 2023. The dynamic relationships among growth in the logistics industry, energy consumption and carbon emission: recent evidence from China. Journal of Petroleum Exploration and Production Technology 13: 487-502.

39.Westerlund J. 2005. New simple tests for panel cointegration. Econometric Reviews 24: 297-316.

Published in

Vol. 11 No. 1 (2025)

Keywords

🛡️ Licence and usage rights

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals