FINANCIAL STATEMENTS AUDIT PROFESSION IN SERBIA: IS THERE A GENDER EFFECT?

Abstract

The aim of this paper is to examine the position of women in the audit profession in Serbia. The research sample of 2,116 audit reports has been analysed from the point of hired audit firms and gender of the auditor that signed the report. The results show that the number of reports produced by male and female auditors is almost equal, with noticeable trends in Big 4 firms favouring female auditor engagements. In addition, the results show that both male and female auditors have almost the same probability of acquiring new clients, with males having a slight advantage overall, and in domestic audit firms. However, this advantage shifts to females in Big 4 firms. Pearson's correlation results show a weak but statistically significant and positive relationship between auditor gender and higher average audit fees, indicating potential perceptions of increased value associated with female auditors.

Article

Uvod

Industrijska revolucija, urbanizacija gradova, razvoj potrošačkog društva, ubrzani ekonomski rast i pojava globalizacije samo su neke od promena koje karakterišu savremeno društvo. Dakle, modernizacija postavlja pitanje transformacije društvenih odnosa (rodne razlike, stvaranje novih društvenih klasa, saradnja itd.). U slučaju tranzicionih društava, gde dolazi do prelaska iz jednog društvenog sistema u drugi, takve promene dovode do stvaranja mogućnosti za razvoj odgovornih i slobodnih pojedinaca koji teže da se prilagode savremenim trendovima (Antonijevic et al., 2022; Pavicevic, 2012). Dok su ranija verovanja osobe ženskog roda povezivala isključivo sa brigom o domaćinstvu i porodici, vremenom su se njihov položaj i uloga značajno promenili (Pruett, 2023). Postepeno uključivanje osoba ženskog roda u društvene, ekonomske i političke sfere vodi unapređenju, podsticanju i postizanju rodne ravnopravnosti, kao i širenju uticaja i njihove akitivnosti van granica porodičnog doma (Curakovic 2023; Dobrijevic, 2014). Harvard Business Review naglašava da privredna društva sa rodnom raznolikošću imaju tendenciju da budu produktivnija od ostalih društava, na šta ukazuju tržišna vrednost i prihod (Turban et al., 2019). Takva radna snaga prihvata raznolikost i ističe se u privlačenju vrhunskih talenata, podsticanju inovacija i ulivanju poverenja investitorima.

Kada je reč o računovodstvu i reviziji kao profesiji, prema izveštaju koji je sačinila Međunarodna federacija računovođa (International Federation of Accountants - IFAC) 2020. godine, osobe ženskog roda su bile zastupljene sa 46% na globalnom nivou. U istoj godini, po prvi put od osnivanja IFAC-a, federacija je imala odbor u kojem su osobe ženskog roda bile u većini, sa 52% (Churikova, 2020). Prema izveštaju „Trends in the Supply of Accounting Graduates and Demand for Public Accounting Recruits“ Američkog instituta ovlašćenih javnih računovođa (engl. American Institute of Certified Public Accountants – AICPA) iz 2021. godine, oko 55% od ukupnog broja novih diplomiranih računovođa je bilo ženskog roda u periodu 2019-2020. godine (AICPA, 2022). Kada je reč o Sjedinjenim Američkim Državama, broj revizora ženskog roda konstantno raste, pri čemu je procenat porastao sa 23.5% u 1993. godini na 58.8% u 2022. godini.

Brasnjic & Sevo (2019) navode da u regionu Balkana i dalje postoji dominantna uloga osoba muškog roda, ali se pod uticajem evropskih i svetskih trendova i dalje može uočiti napredak u domenu učešća osoba ženskog roda u različitim oblastima (posebno u smislu povećanja njihovog učešća na najvišim političkim pozicijama). Kada je reč o Republici Srbiji, primetno je da su uloženi određeni napori da se razvije pravni i institucionalni okvir koji ima za cilj unapređenje položaja osoba ženskog roda u društvu i unapređenje rodne ravnopravnosti uopšte. Navedeno potvrđuje i usvajanje Zakona o zabrani diskriminacije, Zakona o rodnoj ravnopravnosti, Nacionalne strategije za rodnu ravnopravnost za period 2021-2030 (Official Gazette of RS No. 12, 2022), zajedno sa pratećim akcionim planovima i drugo.

Ostaje pitanje koliko su ovi mehanizmi doprineli podizanju svesti i edukaciji o ekonomskoj i rodnoj ravnopravnosti. Ovo potkrepljuje istraživanje koje je sproveo Hughson & Bacanovic (2014), upravo u oblasti ekonomije uočavaju se najznačajnije razlike između rodova u pogledu njihovih pozicija. Isti autori ističu značaj preduzimanja akcija ka ekonomskom osnaživanju osoba ženskog roda, posebno u smislu promovisanja ženskog preduzetništva, povećanja stope zaposlenosti, smanjenja stope siromaštva među osobama ženskog roda i sličnih napora.

Doprinos ovog rada ogleda se u pružanju odgovora na nekoliko istraživačkih pitanja:

· Da li isti broj revizorskih izveštaja potpisuju revizori muškog i ženskog roda?

· Da li postoje razlike u prosečnim naknadama za pružene usluge na nivou revizorskog društva kada je reč o potpisnicima izveštaja na osnovu roda?

· Da li postoji korelacija između roda potpisnika revizorskih izveštaja i udela vlasnika ženskog roda u revizorskim društvima?

· Da li je pol potpisnika revizorskog izveštaja povezan sa tipom revizorskog društva (Velika četvorka, međunarodna i domaća revizorska društva)?

Strukturu preostalog dela rada čine tri dela. Naredni deo obuhvata pregled literature, koji će predstaviti aktuelne trendove u ovoj oblasti i istaći dosadašnja dostignuća autora na ovu temu. Nakon pregleda literature, uslediće objašnjenje korišćene metodologije istraživanja, opis uzorka istraživanja i prezentacija dobijenih rezultata sa propratnom diskusijom. Na kraju, poslednji deo rada posvećen je završnim napomenama i preporukama za dalja istraživanja.

Pregled literature

Iako se razlika u zaradama između rodova smanjila poslednjih decenija, to i dalje predstavlja problem. U svim oblastima rada i u većini delatnosti, osobe ženskog roda su znatno manje plaćene od osoba muškog roda (Garcia-Blandon i ostali, 2020). Prema istraživanju Blau & Kahna (2017), prosečna sedmična zarada osoba ženskog roda iznosila je 82% prosečne sedmične zarade osoba muškog roda u 2014. godini, što je manje u poređenju sa 61% koliko je iznosila 1965. godine. Kada je reč o Srbiji, Reva (2012) ističe da postoje značajne rodne razlike u prosečnim zaradama kada se izvrši poređenje prema različitim poslovnim karijerama i industrijama.

Naročito na nivou revizorskih partnera, osobe ženskog roda su i dalje nedovoljno zastupljene u poslovima revizije finansijskih izveštaja (Hardies et al., 2013). Prethodno istraživanje je pokazalo da su od 1.039 registrovanih revizora u 2008. godini, samo 21,4% bili revizori ženskog roda. Takođe, od ukupnog broja posmatranih revizora, 646 revizora je bilo angažovano na najmanje jednom revizorskom angažmanu, pri čemu su samo 81 revizorski angažman obavljali revizori ženskog roda (12,5%). Dodatno, u poređenju sa revizorskim društvima drugog reda (22%) i malim revizorskim društvima (19,6%), Velika četvorka je angažovala relativno više registrovanih revizora ženskog roda (23,5%).

Abdelfattah et al. (2019) ističu razlike u ponašanju između rodova revizorskih partnera. Rezultati istraživanja ukazuju da će zapošljavanje revizora ženskog roda verovatno povećati količinu informacija u pasusima vezano za skretanje pažnje ili osnovama formiranog revizorskog mišljenja (engl. KAM - Key Audit Matters). Rezultati su zasnovani na uzorku britanskih društava između 2013. i 2017. godine. Ipak, autori tvrde da su osobe ženskog roda nedovoljno zastupljene na rukovodećim pozicijama, budući da je prosečan procenat partnera ženskog roda u revizorskim društvima bio oko 20% od 2013. do 2022. godine (Statista, 2023).

Prema Ittonen & Peni (2012), rod revizora angažovanog na reviziji može imati uticaj na visinu revizorskih naknada za izvršene usluge. Istraživanje je obuhvatilo izveštajni period 2005-2006. godine, sa podacima društava koje su navedene na NASDAK OMX berzi u Švedskoj, Finskoj i Danskoj. Raspodela rodova među revizorskim partnerima otkriva neke zanimljive rezultate. Od ukupno 715 posmatranih društava tokom dve godine, angažmani sa revizorima ženskog roda iznosili su samo 16 (4,80%) u 2005. godini i 18 (4,71%) u 2006. godini. Istraživanje je dodatno otkrilo da veća revizorska društva pokazuju izraženiji uticaj roda na visinu naknade za pružene usluge revizije. Konačno, pokazalo se da uslugu revizije koje su obavile osobe ženskog roda, imaju znatno veće naknade za izvršene usluge. Sličan zaključak dali su autori Miglani & Ahmed (2019), u istraživanju sprovedenom na 200 indijskih društava koje je obuhvatilo period 2011-2014. godine.

U studiji koje su sproveli Hardies et al. (2015), istraženo je da li revizori ženskog roda primaju veće naknade za izvršene revizorske usluge. Prethodno pomenuti autori sproveli su istraživanje na uzorku od 57.723 opservacija belgijskih društava koja su revidirala 93 revizora ženskog i 599 revizora muškog pola u periodu od 2008. do 2011. godine. Rezultati ukazuju da klijenti revizije plaćaju za približno 7% veću naknadu za pružene usluge revizorima ženskog roda. Nasuprot tome, Ting-Chiao Huang et al. (2015) bavili su se istraživanjem da li revizori ženskog roda primaju niže naknade za usluge revizije na uzorku tajvanskih javnih društava. Rezultati istraživanja su pokazali da, tokom posmatranog perioda, postoji diskriminacija revizora ženskog roda na Tajvanu kao i statistički značajna korelacija između revizora ženskog roda i naknade za usluge revizije.

Koristeći revizorske izveštaje 624 australijska društva u 2011. godini, Aldamen et al. (2016) su testirali korelaciju između prisustva osoba ženskog roda u odboru za reviziju i naknada za uslugu revizije. Rezultati istraživanja su pokazala da 96 (15,4%) od 624 uzrokovanih društava ima barem jednog revizora ženskog roda.

Takođe, njihovo istraživanje je pokazalo da su društva sa osobama ženskog roda u odboru za reviziju bile veće, imale su revizora iz Velike četvorke i bile su uspešnije od društava sa isključivo članovima muškog roda. Kao što je primećeno, naknade za uslugu revizije su bile značajno više za veća društva, a pored toga, procenat revizora ženskog roda je bio povezan sa veličinom društva i prisustvom revizora iz Velike četvorke.

U sličnom istraživanju, Sellami & Cherif (2020) ističu pozitivan odnos između zastupljenosti ženskog roda u revizorskom odboru i naknada za reviziju. Istraživanje je bilo usmereno na period od 2013. do 2017. godine, obuhvatajući 790 švedskih javnih društava. Rezultati istraživanja su pokazali da više naknade za reviziju nisu u potpunosti uzrokovane prisustvom direktora ženskog roda, kada se u obzir uzmu demografske karakteristike žena. Rezultati istraživanja ističu značaj stručnosti direktora ženskog roda u revizorskom odboru, što posledično dovodi do povećanja naknada za reviziju. Autori ističu da izbor direktora ženskog roda u odborima privrednih društava trebalo bi da se zasniva na kvalifikacijama koje su potrebne za dati posao.

Ukratko, pregled literature naglašava postojanje jaza u zaradama i nedovoljnu zastupljenost ženskog roda na rukovodećim pozicijama u revizorskim društvima. Posmatrana istraživanja, obuhvatajući različite države i vremenske periode, dosledno ističu niži procenat revizora i partnera ženskog roda, sa posebnim osvrtom na velika revizorska društva (uključujući Veliku četvorku). Takođe, autori potvrđuju uticaj roda na naknade za reviziju, otkrivajući mešovite rezultate u vezi sa tim da li revizori ženskog roda dobijaju više ili niže naknade, pri čemu neka istraživanja sugerišu na diskriminaciju revizora ženskog roda u određenim regionima, što može biti posledica razlika u kulturi.

Metodologija istraživanja

U cilju davanja odgovora na postavljena istraživačka pitanja, sprovedeno je istraživanje. Uzorak istraživanja obuhvata 2.116 revizorskih izveštaja srednjih i velikih nasumično odabranih privrednih subjekata registrovanih u Republici Srbiji. Period istraživanja obuhvata izveštajni period 2020. godine. Svi revizorski izveštaji preuzeti su sa zvaničnog sajta Agencije za privredne registre (APR) Republike Srbije. Rodna struktura zaposlenih licenciranih ovlašćenih revizora, kao i svi ostali pojedinačni podaci prikupljeni su sa zvaničnog sajta Komore ovlašćenih revizora (KOR) zaključno sa 31.12.2020. godine. Prosečna naknada za pružene usluge po revizorskom društvu izračunata je na osnovu informacija obelodanjenih u Izveštajima o transparentnosti za 2020. godinu, koja su javno objavila revizorska društva koja su izvršila reviziju finansijskih izveštaja javnih subjekata. Neki od izveštaja su prikupljeni sa sajta KOR-a, dok su drugi pronađeni na zvaničnim internet stranicama revizorskih društava (prema Zakonu o reviziji, revizorska društva imaju obavezu da objave izveštaje o transparentnosti u roku od

4 meseca nakon posmatranog perioda, bilo na sajtu KOR-a ili sopstvenom). U istraživanju su posmatrane sledeće varijable:

· Rod revizora – spisak svih licenciranih ovlašćenih revizora preuzet je sa zvanične internet stranice KOR-a, kao i informacije o njihovom rodu i revizorskom društvu u kom su angažovani.

· Angažovan revizor – broj angažovanja revizora ženskog roda (prema potpisu iz revizorskog izveštaja).

· Vrsta revizorskog društva – spisak svih registrovanih revizorskih društava preuzet sa zvanične internet stranice KOR-a i podeljen na tri grupe: Velika četvorka (engl. Big 4), međunarodna (ukoliko pripadaju međunarodnoj mreži) i domaća (ukoliko ne pripadaju).

· Vlasnik revizorskog društva – posmatrano po revizorskom društvu i označeno sa 0 ako je vlasnik fizičko lice (ženskog ili muškog roda) ili 1 ukoliko je vlasnik pravno lice (uglavnom drugo revizorsko društvo, međunarodno ili domaće). Podaci su preuzeti sa zvanične internet stranice KOR-a za svako revizorsko društvo pojedinačno.

· Učešće vlasnika ženskog roda – učešće osoba ženskog roda u vlasništvu revizorskog društva (vlasnici revizorskih društava podeljeni su u tri grupe: osobe muškog roda, osobe ženskog roda i pravna lica). Podaci su preuzeti sa zvanične internet stranice KOR-a za svako revizorsko društvo pojedinačno.

· Učešće revizora ženskog roda – broj revizora ženskog roda i njihovo učešće u ukupnom broju zaposlenih revizora za sva registrovana revizorska društva.

· Prosečna naknada – određuje se deljenjem ukupnog prihoda od revizije finansijskih izveštaja sa brojem klijenata, za svako revizorsko društvo pojedinačno. Ako prosečna naknada revizorskog društva prelazi 300.000 dinara (medijana za sva revizorska društva), revizorsko društvo je označeno brojem 1, odnosno brojem 0 ukoliko je ista niža.

Za obradu podataka i sprovođenje istraživanja korišćen je statistički softverski paket SPSS (engl. Statistical Package for the Social Sciences).

Rezultati istraživanja sa diskusijom

Ovaj deo rada predstavlja rezultate sprovedenog istraživanja u skladu sa prethodno definisanim istraživačkim pitanjima. Istraživački uzorak obuhvata

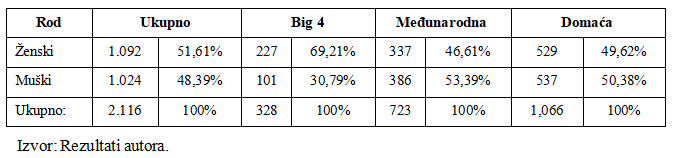

2.116 revizorskih izveštaja, analiziranih prema vrsti angažovanog revizorskog društva i roda potpisnika revizorskog izveštaja. U tabeli u nastavku prikazano je da je gotovo jednak broj revizorskih izveštaja potpisan od strane revizora muškog i ženskog roda. Kada je reč o međunarodnim i domaćim revizorskim društvima, zanimljivo je to da su dobijene vrednosti gotovo jednake, pri čemu je primećeno da revizorska društva koja pripadaju Velikoj četvorci (Big 4) imaju veći broj revizorskih izveštaja potpisanih od strane revizora ženskog roda (oko 70%). Ukupno posmatrano, razlika je gotovo neprimetna, s obzirom na to da 85% ukupnih revizorskih izveštaja potiče od međunarodnih i domaćih revizorskih društava.

Tabela 1. Broj revizorskih izveštaja po vrsti angažovanog revizorskog društva i roda revizora

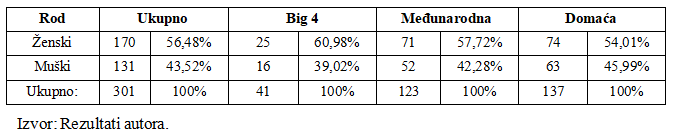

Međutim, prethodni rezultati ne pružaju dokaz o rodnoj jednakosti prilikom angažovanja revizora. Naime, postoji mogućnost da su neki revizori češće dodeljivani novim klijentima od drugih. Stoga, u zavisnosti od situacije, određenom revizoru može biti uskraćeno dodeljivanje zadataka, dok se drugi revizor angažuje za obavljanje revizija za više klijenata. Za izračunavanje prosečnog broja angažovanja koje obavljaju revizori muškog ili ženskog roda, potrebno je prikupiti podatke o ukupnom broju revizora i njihovoj strukturi prema rodu i vrsti revizorskog društva. Tabela 2 prikazuje te rezultate.

Table 2. Broj licenciranih ovlašćenih revizora po rodu i vrsti revizorskog društva

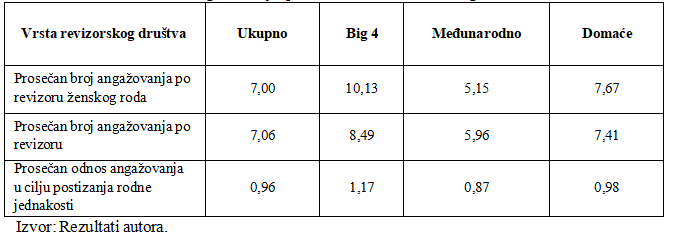

Rezultati istraživanja pokazuju da postoji prilično jednak broj angažovanih revizora oba roda, ali je ipak prednost na strani revizora ženskog roda. Kao što se očekivalo, domaća revizorska društva imaju najveći udeo u ukupnom broju angažovanih revizora (oko 46%), što je u skladu sa njihovim udelom u ukupnom broju obavljenih revizija (oko 50%). Velika i međunarodna revizorska društva imaju veći udeo revizora ženskog roda, dok je taj udeo približniji u domaćim revizorskim društvima. Na osnovu dobijenih rezultata, može se očekivati da su revizori ženskog roda češće angažovani za obavljanje revizija u posmatranim društvima. Međutim, kako bi se pomenuto potvrdilo, potrebno je izračunati odnos prosečnog broja angažovanja koje obavljaju revizori ženskog roda i ukupnog broja angažovanja po revizoru za svako revizorsko društvo u uzorku:

![]()

gde je: GPER – odnos angažovanja u cilju postizanja rodne jednakosti (engl. gender parity engagement ratio); ![]() – prosečan broj angažovanja koje obavljaju revizori ženskog roda (engl. average number of engagements performed by female auditors);

– prosečan broj angažovanja koje obavljaju revizori ženskog roda (engl. average number of engagements performed by female auditors); ![]() – prosečan broj angažovanja po revizoru (oba roda) (engl. average number of engagements performed per auditor (both genders)).

– prosečan broj angažovanja po revizoru (oba roda) (engl. average number of engagements performed per auditor (both genders)).

Ovaj racio se izračunava pojedinačno, za svako revizorsko društvo obuhvaćeno istraživanjem. U prethodno prikazanoj formuli, ![]() se određuje kada se broj revizorskih izveštaja potpisanih od strane revizora ženskog roda podeli sa

se određuje kada se broj revizorskih izveštaja potpisanih od strane revizora ženskog roda podeli sa

ukupnim brojem ovlašćenih licenciranih revizora ženskog roda zaposlenih u

posmatranom revizorskom društvu. Sa druge strane, ![]() se određuje kada se ukupan broj revizorskog izveštaja koje je izdalo posmatrano društvo podeli sa ukupnim brojem ovlašćenih licenciranih revizora. Očekuje se da bi posmatrani odnos trebalo biti jednak 1, što bi ukazivalo da oba roda imaju jednaku verovatnoću da budu angažovana u procesu sprovođenja revizije finansijskih izveštaja. Revizori muškog roda imaju veću verovatnoću da budu angažovani ako je odnos manji od 1, dok će revizori ženskog roda biti verovatnije angažovani ukoliko je odnos veći od 1. Tabela koja sledi prikazuje prosečne vrednosti odnosa za sva društva i dodatno ih deli prema vrsti revizorskog društva.

se određuje kada se ukupan broj revizorskog izveštaja koje je izdalo posmatrano društvo podeli sa ukupnim brojem ovlašćenih licenciranih revizora. Očekuje se da bi posmatrani odnos trebalo biti jednak 1, što bi ukazivalo da oba roda imaju jednaku verovatnoću da budu angažovana u procesu sprovođenja revizije finansijskih izveštaja. Revizori muškog roda imaju veću verovatnoću da budu angažovani ako je odnos manji od 1, dok će revizori ženskog roda biti verovatnije angažovani ukoliko je odnos veći od 1. Tabela koja sledi prikazuje prosečne vrednosti odnosa za sva društva i dodatno ih deli prema vrsti revizorskog društva.

Tabela 3. Prosečan udeo angažovanja po rodu i vrsti revizorskog društva

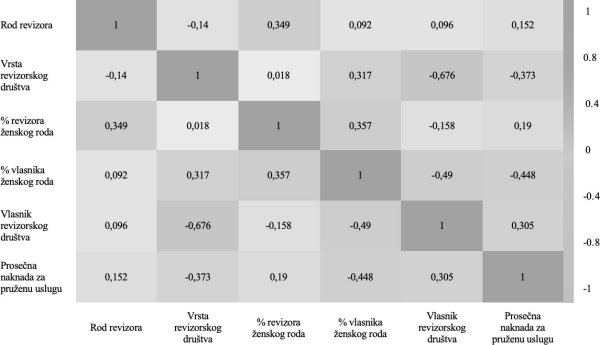

U cilju pružanja odgovora na preostala istraživačka pitanja, izračunati su Pearsonovi koeficijenti korelacije (engl. Pearson correlation coefficient). Rezultati istraživanja su prikazani na grafikonu koji sledi.

Grafikon 1. Rezultati Pearsonove korelacije za odabrane varijable

Izvor: Rezultati autora.

Takođe, rezultati iz prethodne tabele pokazuju da su sve korelacije između roda revizora i ostalih varijabli statistički značajne, sa vrednostima ispod 0,01. Kada je u pitanju drugo istraživačko pitanje, rezultati pokazuju da postoji slaba, ali pozitivna korelacija između roda revizora i prosečne naknade za pruženu uslugu. Dakle, može se zaključiti da su izveštaji koje potpisuju revizori ženskog roda dolazili od revizorskih društava sa višim prosečnim naknadama za reviziju.

Treće istraživačko pitanje ima za cilj da istraži korelaciju između vlasnika revizorskog društva i roda revizora. Može se pretpostaviti da bi pravna lica, kao vlasnici revizorskih društava, mogla imati neutralniju politiku u pogledu angažovanja revizora. Rezultati pokazuju da revizorska društva u vlasništvu drugih pravnih lica (ili fizičkih lica ženskog roda) imaju veći broj revizija koje obavljaju revizori ženskog roda. U poređenju sa drugim privredama, udeo fizičkih lica ženskog roda u ukupnom broju vlasnika je veći, približno 44% (ili oko 48% kada se izuzmu pravna lica kao vlasnici). Rezultati poslednjeg istraživačkog pitanja su u skladu sa prethodnim zapažanjima u vezi sa tipom revizorskog društva i rodom revizora koji potpisuju izveštaje. Konkretno, postoji slaba i negativna korelacija između roda revizora i tipa revizorskog društva, što ukazuje da društva koja pripadaju Velikoj četvorci (Big 4) imaju veći udeo revizora ženskog roda.

Zaključak

Iako je primetno povećanje učešća osoba ženskog roda u poslovnom svetu, kada je Balkan u pitanju, često se pominje da u ovom delu sveta i dalje postoji dominantna uloga osoba muškog roda. Pod uticajem evropskih i svetskih trendova primetno je povećanje učešća osoba ženskog roda u različitim oblastima. Ovo istraživanje pruža značajan uvid u rodnu strukturu revizorske profesije u Republici Srbiji, ističući oblasti u kojima je postignut napredak i one koje zahtevaju kontinuiranu pažnju. Rezultati ukazuju na povoljan trend: skoro jednak broj revizorskih izveštaja potpisuju revizori muškog i ženskog roda. Distribucija domaćih i međunarodnih revizorskih društava je uravnotežena; ipak, revizorska društva koja pripadaju Velikoj četvorci imaju veći procenat izveštaja (oko 70%) potpisanih od strane revizora ženskog roda. Prethodno navedeno ukazuje da revizorska društva koja pripadaju Velikoj četvorci imaju veći udeo angažovanih revizora ženskog roda. Rezultati pokazuju napredak u rodnoj ravnopravnosti u pogledu angažovanja revizora, posebno u većim revizorskim društvima. Prema Pirsonovoj korelacionoj analizi postoji slaba, ali pozitivna korelacija između roda revizora i prosečne naknade po revizorskom društvu. Interesantno je da su revizorska društva sa višim prosečnim naknadama povezane sa izveštajima koje su potpisali revizori ženskog roda. Ova korelacija može odražavati potencijalne trendove u percipiranoj vrednosti ili stručnosti koja se pripisuje revizorima ženskog roda posmatrajući iz ugla klijenata što je potvrđeno sličnim istraživanjima u drugim privredama. Rezultati pokazuju da revizorska društva sa neutralnijom vlasničkom strukturom ili ako su vlasnici fizička lica ženskog roda mogu biti inkluzivnije u angažovanju revizora ženskog roda. Prethodno pomenuto je u skladu sa širim trendom povećanja učešća osoba ženskog roda u različitim oblastima pod uticajem globalnih i evropskih trendova. Svi ovi rezultati naglašavaju potrebu za stalnim naporima na promovisanju rodne ravnopravnosti na vodećim pozicijama u revizorskoj profesiji. Iako je napredak evidentan i moglo bi se zaključiti da osobe ženskog roda u posmatranoj profesiji uživaju mnogo bolji položaj u poređenju sa drugim profesijama, postoji poziv na kontinuiranu podršku za prevazilaženje sistemskih barijera i predrasuda koje mogu uticati na potpuno uključivanje osoba ženskog roda u ključne rukovodeće uloge. Buduća istraživanja treba da budu posebno usmerena na ove izazove kako bi doprinela sveobuhvatnijem razumevanju dinamike u ovoj grani.

References

2.AICPA. 2022. ”2021 Trends report.” Available at: https://www.aicpa- cima.com/professional-insights/download/2021-trends-report

3.Aldamen, H., Hollindale, J., and Ziegelmayer, J. 2016. ”Female audit committee members and their influence on audit fees.” Accounting & Finance 58(1): 57-89.

4.Antonijevic, M., Ljumovic, I., and Ivanovic, Đ. 2022. ”Is there a Gender Gap in Financial Inclusion across Countries?” Journal of Women's Entrepreneurship and Education 1-2: 79-96.

5.Blau, F., and Kahn, L. 2017. ”The Gender Wage Gap: Extent, Trends, and Explanations.” Journal of Economic Literature 55(3): 789-865.

6.Brasnjic, F. F., and Sevo, B. N. 2019. ”Položaj žene u društvu kroz historiju.” Baština 47: 221-232.

7.Churikova, E. 2020. ”Toward Gender Equality: Accounting for Change.” Available at: https://www.ifac.org/knowledge-gateway/preparing-future- ready-professionals/discussion/toward-gender-equality-accounting-change

8.Curakovic, D. 2023. "Tržište rada u sektoru turizma kroz prizmu rodne ravnopravnosti." Oditor 9 (3): 1-38.

9.Dobrijevic, G. 2014. ”The Effect of Gender on Negotiation Behaviour.”

The European Journal of Applied Economics 11(1): 43-52.

10.Garcia-Blandon, J., Argilés, J., and Ravenda, D. 2020. ”Audit firm tenure and audit quality: A cross‐ European study.” Journal of International Financial Management & Accounting 31(1): 35-64.

11.Gender Equality Directorate of Republic of Serbia. 2021. ”Gender Equality Strategy 2021-2030.” Available at: https://www.srbija.gov.rs/vest/en/ 179692/2021-2030-gender-equality- strategy-adopted.php

12.Hardies, K., Breesch, D., and Branson, J. 2013. ”Gender Inequality in Small and Large Audit Firms.” Available at: https://dx.doi.org/10.2139

/ssrn.2254268

13.Hardies, K., Breesch, D., and Branson, J. 2015. ”The Female Audit Fee Premium.” Auditing: A Journal of Practice & Theory 34(4): 171–195.

14.Hughson, M., and Bacanovic, V. 2014. ”Rodna ravnopravnost u Srbiji 2014: Analiza stanja u oblasti ekonomije.” Zbornik Instituta za kriminološka i sociološka istraživanja (IKSI) 1 (2): 7-24.

15.Ittonen, K., and Peni, E. 2012. ”Auditor’s Gender and Audit Fees.”

International Journal of Auditing 16(1): 1-18.

16.Miglani, S., and Ahmed, K. 2019. ”Gender diversity on audit committees and its impact on audit fees: Evidence from India.” Accounting Research Journal 32(4): 568-586.

17.Official Gazette of RS No. 12. 2022. ”National Strategy for Prevention and Protection Against Discrimination for the period from 2022 to 2030.”

Available at: https://www.pravno-informacioni-sistem.rs/SlGlasnikPortal

/eli/rep/sgrs/vlada/strategija/2022/12/2

18.Pavicevic, O. 2012. ”Individua u perspektivi globalne modernizacije.”

Teme 36(1): 11-26.

19.Pruett, M. 2023. ”Confidence and Character: The Future of Women’s Entrepreneurship Education?” Journal of Women’s Entrepreneurship and Education (1-15): 1-15.

20.Reva, A. 2012. ”Gender Inequality in the Labor Market in Serbia.” World Bank Policy Research Working Paper No. 6008. Available at: https://ssrn.com/abstract=2027301.

21.Sellami, M. Y., and Cherif, I. 2020. ”Female audit committee directorship and audit fees.” Managerial Auditing Journal 35(3): 398-428.

22.Statista. 2023. ”Share of accountants and auditors in the United States in from 2020 to 2022 by gender.” Available at: https://www.statista.com/statistics/ 1086831/share-accountants-auditors- united-states-gender/

23.Ting-Chiao Huang, X., Chiou, J.R., Huang, H.W., and Chen, J.F. 2015. ”Lower audit fees for women audit partners in Taiwan and why.” Asia Pacific Management Review 20(4): 219-233.

24.Turban, S., Wu, D., and Zhang, L. 2019. ”Research: When Gender Diversity Makes Firms More Productive.” Harward business review. Available at: https://hbr.org/2019/02/research-when-gender-diversity- makes-firms-more-productive

Published in

Vol. 11 No. 1 (2025)

Keywords

🛡️ Licence and usage rights

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals