BIDIRECTIONAL LINKAGE between inflation and inflation uncertainty: case of serbia

Abstract

The aim of this study is to analyze the relationship between inflation and inflation uncertainty in Serbia. Using the GARCH model, inflation uncertainty was assessed with the EGARH model proving to be the best model. The results of the Granger causality test between inflation and inflation uncertainty showed that inflation affects the growth of inflation uncertainty in the case of Serbia and that the growth of inflation leads to the growth of uncertainty, thus confirming the Friedman-Ball hypothesis. On the other hand, the results showed that inflation uncertainty affects the growth of inflation and that the growth of inflation uncertainty affects the growth of inflation in the case of Serbia which is in accordance with Cukierman and Meltzer's hypothesis.

Article

Uvod

Koncept inflacije je jedan od najvažnijih ekonomskih fenomena i predmet interesovanja brojnih teorijskih i empirijskih istraživanja. U današnje vreme teško je naći zemlju koja se u prošlosti nije suočila sa problemom visoke stope inflacije. Imajući u vidu činjenicu da je očekivana stopa inflacija značajan faktor prilikom donošenja odluka, ekonomisti treba da se fokusiraju na odnos između inflacije i inflacione neizvesnosti. U ekonomskoj literaturi postoje različiti pogledi na odnos inflacije i njene neizvesnosti, iako je široko prihvaćeno da je visok nivo inflacije štetan za sve ekonomske subjekte (Karahan 2012).

Cilj ovog istraživanja jeste analiza odnosa između inflacije i inflacione neizvesnosti na primeru Srbije. Neizvesnost u pogledu kretanja inflacije smo ocenili primenom simetričnog GARCH modela, kao i tri asimetrična modela – EGARCH, TGARCH i APARCH.

U radu testirali smo hipotezu Friedman-Ball-a o postojanju pozitivnog odnosa između inflacije i inflacione neizvesnosti, Cukierman-Meltzer-ovu hipotezu koja ukazuje da rast inflacione neizvesnosti rezultira rastu stope inflacije, Pourgerami- Markus-ova hipoteza koja pretpostavlja postojanje negativnog efekta inflacije na inflacionu neizvesnost i Holland-ove hipoteze koja sugeriše postojanje negativnog odnosa između inflacione neizvesnosti i prosečne stope inflacije.

Radni papir je struktuiran na sledeći način. U drugom poglavlju dat je pregled empirijske literature na ovu temu. Primenjena metodologija ukratko prezentovana je u trećem poglavlju. U četvrtom poglavlju predstavljni su rezultati empirijske analize. Konačno, zaključna razmatranja data su u poslednjom poglavlju.

Pregled literature

Inflaciona neizvesnost i njena veza sa inflacijom predmet je istraživanja brojnih radova. Ball (1992) je razvio model u kojem viša stopa inflacije vodi ka većoj inflacionoj neizvesnosti. Njegova ideja zasnovana je na radu Friedman-a (1977) koji je prvi sugerisao da veća inflacija može rezultirati većem stepenu inflacione neizvesnosti. Uzimajući u obzir obrnutu vezu, Cukierman i Meltzer (1986) su postavili hipotezu da rast inflacione neizvesnosti rezultira rastu stope inflacije. Pourgerami i Maskus (1987) razmatrali su mogućnost postojanja negativnog efekta inflacije na inflacionu neizvesnost. Autori su istakli da će u uslovima ubrzanja inflacije ekonomski agenti nastojati da predvide kretanje inflacije i stoga smanje inflacionu neizvesnost (videti i Ungar i Zilberfarb, 1993). Holland (1995) sugeriše da viša inflaciona neizvesnost dovodi do niže prosečne stope inflacije, stoga se postojanje negativnog odnosa između inflacione neizvesnosti i prosečne stope inflacije naziva Holland-ova hipoteza.

Sa empirijske strane, brojne studije su istraživale odnos inflacije i inflacione neizvesnosti primenom različitih GARCH modela. Mladenović (2009) istraživala je odnos inflacije i inflacione neizvesnosti u Srbiji tokom perioda tranzicije 2000- 2007 primenom različitih GARCH specifikacija. Izvedene varijable su bile uključene u VAR model kako bi se testirao Granger-ov test kauzalnosti između inflacije i inflacione neizvesnosti. Rezultati istraživanja su pokazali da viša stopa inflacije izaziva veću inflacionu neizvesnost, dok viši stepen inflacione neizvesnosti ima negativan uticaj na nivo inflacije u dugom roku, što govori u pirlog efikasnosti monetarne politike Narodne banke Srbije.

Nor, Ling i Maarof (2007) su analizirali odnos inflacije i inflacione neizvesnosti u Maleziji. Koristeći različite GARCH modele: GARCH, GARCH-Mean, EGARCH i EGARCH-Mean autori su ocenili inflacionu neizvesnost pri čemu se kao najbolji model pokazao EGARCH model. Rezultati Grangerovog testa kauzalnosti pokazao je da viši nivo inflacije dovodi do veće buduće neizvesnosti i da veći stepen inflacione neizvesnosti dovodi do niže buduće stope inflacije.

Karahan (2012) je istraživao odnos između inflacije i inflacione neizvesnosti u Turskoj u periodu 2002 do 2011. Koristeći ARMA-GARCH model autor je ocenio inflacionu neizvesnost a Granger-ov model kako bi testirao kauzalnost između inflacije i inflacione neizvesnosti. Rezultati empirijske studije podržale su Fridman-Ball-ovu hipotezu hipoteza da rast inflacije dovodi do rasta inflacione neizvesnosti.

Živkov, Njegić i Pećanac (2014) su istraživali dvosmernu vezi između inflacije i inflacione neizvesnosti na primeru 11 zemalja istočne Evrope. Autori su koristili GARCH modele u oceni optimalnog modela inflacione neizvesnosti a Granger-ov model kako bi testirali kauzalnost između inflacije i inflacione neizvesnosti. Rezultati empirijske analize podržale su i Fridmanovu i Cukierman-Meltzerova hipotezu prvenstveno u većim zemljama sa fleksibilnim deviznim kursom, dok u slučaju manjih, otvorenih ekonomija sa režimom fiksong deviznog kursa nisu potvrđene obe hipoteze.

Jiranyakul i Opiela (2010) su istraživali vezu između inflacije i inflacione neizvesnosti u zemljama ASEAN-5 u periodu 1970–2007. Autori su primenili EGARCH model za ocenu inflacione neizvesnosti, i Granger-ov model kako bi testirali kauzalnost između inflacije i inflacione neizvesnosti. Rezultati empirijskog istraživanja su pokazala da rast inflacije dovodi do rasta inflacione neizvesnosti i da rast inflacione neizvesnosti dovodi do rasta inflacije u svim posmatranim zemljama. Autori naglašavaju da iako su zemlje ASEAN-5 grupe u posmatranom periodu imale niže stope inflacije u poređenju sa drugim zemljama u razvoju rast inflacije dovodi do veće inflacione neizvesnosti, i da inflaciona neizvesnost dovodi do veće inflacije.

Asghar, Ahmad, Ullah, Zaman i Rashid (2011) su istraživali vezu između inflacije i inflacione neizvesnosti u zemljama SAARC regiona (Pakistan, Indija i Šri Lanka) tokom perioda 1980-2009. Autori su primenili EGARCH model za ocenu inflacione neizvesnosti, i Granger-ov model kako bi testirali kauzalnost između inflacije i inflacione neizvesnosti. Rezultati istraživanja pokazala su postojanje dvosmerne kauzalnost između inflacije i inflacione neizvesnosti u svim posmatranim zemljama SAARC regiona.

Ananzeh (2015) je analizirao odnos između inflacije i inflacione neizvesnosti u Jordanu za period 1976-2013. Autor je primenio različite GARCH modele za ocenu inflacione neizvesnosti, i Granger-ov model kako bi testirao kauzalnost između inflacije i inflacione neizvesnosti. Autor je našao jake dokaze koje podržavaju Friedman-Ball-ovu hipotezu i različite dokaze koji idu u prilog Cukerman-Meltzer-ove hipoteze.

Khatir, Guvenek i Mangir (2020) su istraživali vezu između inflacije i inflacione neizvesnosti u Turskoj za period 2005-2020 korišćenjem ARMA-GARCH modela. Rezultati empiriske studije pokazala su da rast inflacije dovodi do rasta neizvesnosti čime je potrvđena hipoteza Friedman-Ball-a. S druge strane autori nisu našli dokaze koji idu u prilog Cukerman-Meltzer-ove hipoteze, odnosno rezultati su pokazali da inflaciona neizvesnost ne dovodi do rasta inflacije.

Metodologija

Empirijska analiza korišćena u ovom radu sastojala se iz nekoliko koraka. Na samom početku testirali smo stacionarnost vremeskih serija mesečnih stopa inflacije ![]() kod svih posmatranih zemalja.

kod svih posmatranih zemalja.

U radu smo primenili nekoliko testova jediničnog korena: ADF (Augmented Dickey –Fuller) i PP (Phillips and Perron), kojima se nultom hipotezom pretpostavlja postojanje jediničnog korena, a alternativnom stacionarnost serija.

Nakon toga, kreiran je autoregresioni model AR(p) reda. U modelu su uzete vrednosti reda od 1 do 12, s obzirom na mesečnu frekvenciju dostupnih podataka. AR(p) model za inflaciju dat je u sledećoj formi:

![]()

Nakon izbora AR specifikacije jednačine inflacije, inflatornu neizvesnost smo ocenili primenom različitih modela uslovne heteroskedastičnosti. U radu smo testirali simetrični GARH model i tri asimetrična modela EGARCH, TGARCH i APARCH.

GARCH (p,q) model predstavljen od strane Bolersleva opisuje kretanje vremenske serije čija je bezuslovna varijansa stabilna, dok se uslovna varijansa (![]() ) menja tokom vremena. GARCH (p,q) model može se prikazati u sledećoj formi: (Bolereslev, 1986)

) menja tokom vremena. GARCH (p,q) model može se prikazati u sledećoj formi: (Bolereslev, 1986)

Veličina parametara α i β u prethodnoj jednačini određuje dinamiku kratkoročne volatilnosti posmatrane serije. Visoka vrednost koeficijenta β pokazuje da je šokovima na uslovnoj varijansi potrebno duže vremena da nestanu, što znači da je volatilnost visoka. Visoka vrednost koeficijenta α znači da volatilnost reaguje intenzivno na promene šokova (![]() .

.

Nelson je predstavio eksponencijalni GARCH process ili EGARCH model za uslovnu varijansu, koji uzima u obzir efekat asimetrije. Nelsonov model inflatorne neizvesnosti može se predstaviti na sledeći način: (Nelson, 1991)

![]()

Uslovna varijansa ovog modela je pozitivna bez obzira kakvog su znaka koeficijenti ![]() i

i ![]() , što omogućava njegovu široku primenu u emprijskim analizama.

, što omogućava njegovu široku primenu u emprijskim analizama.

Zakoian je predstavio TGARCH (p,q) model kao alternativu EGARCH procesu, gde je asimetrija pozitivnih i negativnih inovacija inkorporirana u model korišćenjem indikatora funkcije (Zakoian, 1994):

gde su ![]() parametri koje treba oceniti, d(·) označava indicator funkcije definisan kao:

parametri koje treba oceniti, d(·) označava indicator funkcije definisan kao:

![]()

APARCH (p, q) proces, predstavljen od strane od strane Ding, Granger i Engle, uključuje sedam različitih GARCH modela (ARCH, GARCH, AGARCH, TGARCH, TARCH NGARCH and Log-GARCH) (Ding, Granger i Engle 1993):

Parametar ![]() označava eksponent uslovne standardne devijacije, dok parameter

označava eksponent uslovne standardne devijacije, dok parameter ![]() opisuje efekat asimetrije na uslovnu varijansu.

opisuje efekat asimetrije na uslovnu varijansu.

Utvrđivanje veze inflacije i inflatorne neizvesnosti izvršeno je korišćenjem Grager-ovog testa kauzalnosti kako bi se objasnilo da li jedna varijabla objašnjava vrednost druge varijable. (Viorica, Jemna, Pintilescu i Asandului 2014)

Kako bi testirali hipotezu da inflacija utiče na neizvesnost, ocenjen je VAR model:

Za ovaj model testirana je nulta hipoteza primenom Granger-ovog testa kauzalnosti, H0: ![]() , koja pretpostavlja da inflacija ne utiče na neizvesnost. Odbacivanje ove hipoteze znači prihvatanje Friedman-Ball-ove hipoteze. Testiranje primenom Granger-ovog testa je izvršeno za 4, 8 i 12 docnju.

, koja pretpostavlja da inflacija ne utiče na neizvesnost. Odbacivanje ove hipoteze znači prihvatanje Friedman-Ball-ove hipoteze. Testiranje primenom Granger-ovog testa je izvršeno za 4, 8 i 12 docnju.

U poslednjem delu empirijske analize, ispitali smo znak ovih odnosa. Smer korelacije dobijen je kao suma koeficijenata za varijable inflacije u prvoj hipotezi kojom se ispituje uticaj inflacije na neizvesnost.

Slično, za drugu hipotezu, kojom se ispituje uticaj inflacione neizvesnosti na inflaciju, H0: ![]() smer korelacije utvrđuje se na bazi sume koeficijenata uz inflacionu neizvesnost.

smer korelacije utvrđuje se na bazi sume koeficijenata uz inflacionu neizvesnost.

Rezultati empirijske analize

U empirijskoj analizi koristili smo mesečne podatke o harmonizovanom indeksu potrošačkih cena (HICP) dobijene sa vebsajta zavoda za statistiku Srbije. Empirijska analiza je sprovedena za period januar 2007–oktobar 2023. godine.

Vrednost mesečne inflacije izračunata je kao: ![]() , a množenje sa 1200 je izvršeno da bi se odredio njihov rast na godišnjem nivou.

, a množenje sa 1200 je izvršeno da bi se odredio njihov rast na godišnjem nivou.

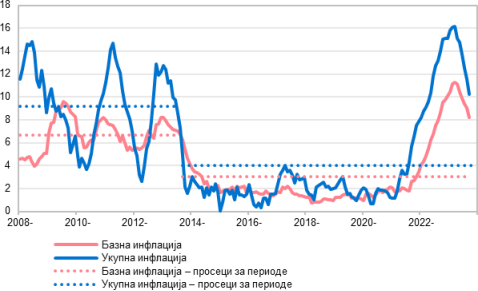

Inflacija u Srbiji je bila volatilna u periodu 2008-2013. godine, na šta su uticali šokovi iz međunarodnog okruženja (rast svetskih cena nafte i primarnih poljoprivrednih proizvoda) tokom 2010. i 2012. godine, kao i efekti deprecijacije dinara u uslovima ekspanzivne fiskalne politike naročito tokom 2012. godine. Od kraja 2013. sve do sredine 2021. godine inflacija u Srbiji je bila niska i stabilna i u proseku je iznosila oko 2%. Na to su uticali i niski inflatorni pritisci iz međunarodnog okruženja, ali i obezbeđena relativna stabilnost deviznog kursa, koordinacija monetarne i fiskalne politike i efekti fiskalne konsolidacije koji su uticali na nižu domaću tražnju. Od septembra 2021. inflacija ubrzava kao posledica brojnih šokova iz međunarodnog okruženja – naglog rasta tražnje u uslovima ograničene ponude nakon otvaranja brojnih ekonomija nakon prve faze pandemije, što je za posledicu imalo zastoje u globalnim lancima snabdevanja i poskupljenje transporta, zatim znatan rast svetskih cena primarnih proizvoda i industrijskih sirovina, naročito nakon izbijanja rata u Ukrajini, pojava energetske krize i dr. To je dovelo do znatnog rasta cena hrane i energenata i na domaćem tržištu, a rast uvozne inflacije se odrazio i na rast bazne inflacije, koja se ipak sve vreme kretala ispod ukupne inflacije. Od aprila 2023, zahvaljući restriktivnim merama monetarne politike i popuštanju globalnih troškovinih pritisaka inflacija u Srbiji se nalazi u padu i krajem 2023. bila je dvostruko niža (7,6% međugodišnje) nego krajem 2022.

Grafikon 1. Kretanje ukupne i bazne stope inflacije u Srbiji

Izvor: Narodna banka Srbije

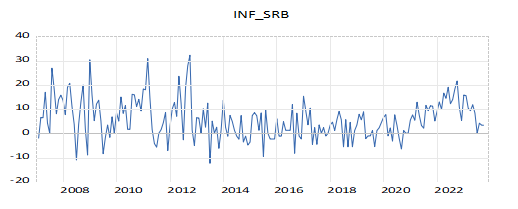

Grafikon 2. Mesečne stope inflacije u Srbiji na godišnjem nivou

Rezultati deskriptivne statiske prikazani u tabeli (1.) pokazuju da stopa mesečne inflacije raste 0.5 procenata mesečno. Raspon između maksimalne i minimalne prosečne stope inflacije iznosi oko 4 procenata što uz standardnu devijaciju od 0.6 procenata ukazuje na visoku volatilnost zabeleženu u posmatranom periodu.

Tabela 1. Deskriptivna statistika

Q-Q dijagram prikazan u grafikonu (3.) pokazuje da distribucija potrošačkih cena odstupa od normalne.

Grafikon 3. Q-Q dijagram mesečne stope inflacije u Srbiji

Vrednosti ADF i PP testova jediničnog korena ukazuju da je serija mesečne stope inflacije stacionarna jer se prihvataju alternativne hipoteze.

Tabela 2. Test jediničnog korena

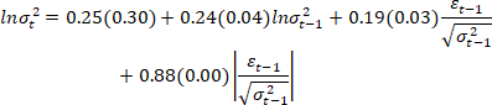

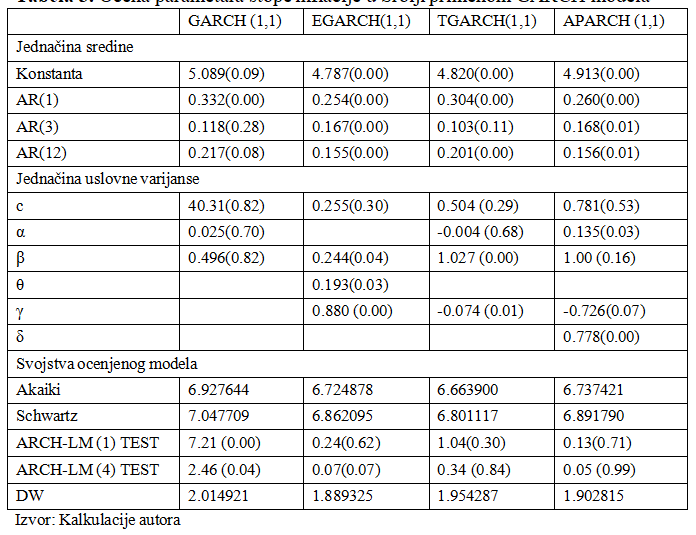

U sledećem koraku primenom GARCH modela ocenjena je inflaciona neizvesnost pri čemu su kao kriterijum izbora odgovarajućeg modela korišćeni Akaike i Schwarz informacioni kriterijumi, a vodilo se računa i da ocenjeni koeficijenti odgovarajuće specifikacije budu statistički značajni i ispravnog znaka. Tabela sa specifikacijama modela prikazana je u sledećoj tabeli, a u nastavku su prikazani detaljniji rezultati ocenjivanja. Kao najbolji model se pokazao EGARH model, dok ostali modeli (GARCH, TGARCH i APARCH) koji su takođe testirani ili nisu imali statistički značajne koeficijente ili su imali veće vrednosti Akaike i Schwarz informacionog kriterijuma od EGARCH modela.

Tabela 3. Ocena parametara stope inflacije u Srbiji primenom GARCH modela

Rezultati Granger-ovog testa kauzalnosti između inflacije i inflacione neizvesnosti prikazani su u tabeli (4.). Rezultati empirijskog istarživanja su pokazali da inflacija utiče na rast inflacione neizvesnosti čime je potrvđena hipoteza Friedman-Ball-a. Rezultati pokazuju i da inflaciona neizvesnost utiče na rast inflacije što je u skladu sa Cukierman i Meltzer-ovom hipotezom.

Rezultati prikazani u tabeli (5.) pokazuju da porast inflacije utiče na rast inflacione neizvesnosti. Pored toga rezulati pokazuju da rast inflacione neizvesnosti utiče na porast inflacije.

Zaključak

Cilj ovog istraživanja jeste analiza odnosa između inflacije i inflacione neizvesnosti u Srbiji. Empirijska analiza je sprovedena za period januar 2007– oktobar 2023. godine. Analiza se sastojala iz dva koraka, u prvom koraku smo ocenili parameter stope inflacije da bi nakon toga testirali kauzalnost inflacije i inflacione neivesnosti.

Neizvesnost u pogledu kretanja inflacije smo ocenili primenom GARCH metodologije pri čemu se kao najbolji model pokazao asimetrični EGARCH model. Zatim smo testirali hipoteze Friedman-Ball-a i Cukierman-Meltzer-a primenom Granger-ovog testa kauzalnosti inflacije i inflacione neizvesnosti.

Rezultati Granger-ovog testa kauzalnosti između inflacije i inflacione neizvesnosti su pokazala da inflacija utiče na rast inflacione neizvesnosti i da rast inflacije dovodi do rasta neizvesnosti, čime je potrvđena hipoteza Friedman-Ball-a. S druge strane, rezultati su pokazali da inflaciona neizvesnost utiče na rast inflacije i da rast inflacione neizvesnosti utiče na porast inflacije što je u skladu sa Cukierman i Meltzer-ovom hipotezom.

Imajući u vidu rezultate dobije empirijskom analizom, smatramo da je u cilju daljeg smanjenja stope inflacije u narednom period neophodno sprovođenje restriktivne monetarne politike.

References

2.Asghar, A, K Ahmad, S Ullah, B Zaman, i M, T Rashid. 2011. „The Relationship between Inflation and Inflation Uncertainty: A Case Study for Saarc Countries.“ International Research Journal of Finance and Economics, Issue 66.

3.Ball, L. 1992. „Why Does High Inflation Raise Uncertainty?“ Journal of Monetary Economics 29(3) 371-388.

4.Bollerslev, T, R Engle, i D Nelson. 1994. "ARCH Models", Handbook of Econometrics, Volume IV. Amsterdam: North Holland: ed. Engle, R; McFadden, D.

5.Ding, Z, C, W, J, Granger, i R Engle. 1993. „A long memory property of stock market returnes and a new model.“ Journal of Empirical Finance 1 83- 106.

6.Friedman, M. 1977. „Inflation and Unemployement.“ Journal of Political Economy 85(3) 451-472.

7.Holland, A, S. 1995. „Inflation and Uncertainty: Test for Temporal Ordering.“ Journal of Money, Credit and Banking, 27 827-837.

8.Jiranyakul, K, i T Opiela. 2010. „Inflation and inlation uncertainty in the ASEAN-5 economies.“ Journal of Asian Economics, Volume 21, Issue 2 105- 112.

9.Karahan, O. 2012. „The Relationship between inflation and Inflation Uncertainty: Evidence from the Turkish Economy.“ Procedia Economics and Finance 1 219-228.

10.Khatir, A, Q, B Guvenek, i F Mangir. 2020. „The Relationship between Inflation and Inflation Uncertainty: Empirical Evidence from Turkey.“ Journal of Academic Value studies, 6(4) 331-340.

11.Mladenović, Z. 2009. „Relationship between inflation and inflation uncertainty: The case of Serbia.“ Yugoslav Journal of Operations Research 19(1) 171-183.

12.Nelson, D, B. 1991. „Conditional Heteroscedasticity in Asset Return: A New Approach.“ Econometrica, 52(2) 347-370.

13.Nor, A, H, S,M, T,Y Ling, i F Maarof. 2007. „On the Relationship between Inflation Rate and Inflation Uncertainty: An Apllication of the GARCH Family Models.“ Sains Malaysiana 36(2) 225-232.

14.Potgerami, A, i K, E Maskus. 1987. „The effects of inflation on the predictability of price changes in Latin America: Some estimates and policy implications.“ World Development 15(2) 287-290.

15.Ungar, M, i B Zilberfarb. 1993. „Inflation and its unpredictability: theory and empirical evidence.“ Journal of Money, Credit and Banking 25 709-720.

16.Viorica, D, D Jemna, C Pintilescu, i M Asandalui. 2014. „The Relationship between Inflation and Inflation Uncertainty: Empirical Evidence for the Newest EU Countries.“ PLOS ONE.

17.Zakoian, J, M. 1994. „Treshold Heteroskedastic Models.“ Journal of Economic Dynamics and Control 18 931-955.

18.Živkov, D, J Njegić, i Pećanac M. 2014. „Boderectional linkage between inflation and inflation uncertainty.the case of Eastern European countries.“ Baltic Journal of Economics Vol.14, No. 1-2 124-139.

19.Narodna banka Srbije. 2023 Novembar. „Izveštaj o inflaciji“

Published in

Vol. 11 No. 1 (2025)

Keywords

🛡️ Licence and usage rights

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals