ANALYSIS OF RISK FACTORS OF THE FINANCIAL AND PROFIT POSITION WITH THE OBJECTIVE OF IMPROVING THE VITALITY OF THE ENERGY SECTOR

Abstract

This paper deals with the research of the risk of the profit and financial position of the energy industry in the period of Covid-19, i.e. sector D - Production and supply of electricity, gas and water subsector 351 - Production, transmission and distribution of electricity, 352 - Production of gas and distribution of gaseous fuels gas pipelines and 353 - Steam supply and air conditioning through selected indicators for the year 2020 compared to the previous year 2019, and evaluates them in relation to the average five-year achievements. Further analysis by sub- sectors revealed differences in the assessment of financial and profit positions by sub-sectors in relation to sectoral assessments. The results of the research show that, in the short term, no worsening of the risk factors of the profit and financial position was observed, based on the annual balance statements of the analyzed categories, at the level of the energy sector as a whole. Regression analysis also examined the influence of liquidity and solvency parameters on the rate of return on assets in the period before Covid-19 and during the Covid-19 pandemic.

Article

Uvod

Pitanje vitalnosti modernog preduzeća, kao obeležja celine, nе podrazumeva ispunjavanje minimalnih uslova poslovanja, već mnogo više od toga – održanje pune poslovne snage („života“). Naravno, jačanjem vitalnosti poboljšavaju se izgledi za trajno jačanje postignuća preduzeća, u holističkom kontesktu, a time i finansijskih postignuća. Finansijska vitalnost se fokusira na sposobnost održavanja dinamičke ravnoteže u odnosu na promenjive eksterne faktore poslovanja, te istovremeno i u odnosu na interne faktore poslovanja, pri čemu integralno sagledava pitanja likvidnosti, adekvatnosti izvora finansiranja i imovine, generisanja profita i vrednosti za vlasnike i druge stejkoholdere. S tim u vezi ističe se ključni značaj analize finansijske i profitne pozicije za održanje finansijske vaitalnost preduzeća odnosno konkretnije, pitanje analize kategorija likvidnosti i profita. Likvidnost predstavlja primarnu meru opstanka ili nestanka preduzeća, a profit je tradicionalna, primarna mera održanja i rasta preduzeća.

Predmet izučavanja ovog rada će sagledati problematiku finansijske vitalnosti preduzeća industrijske delatnosti sektora D – Proizvodnja i snabdevanje električnom energijom, gasom i vodom u Republici Srbiji, a u periodu i uslovima poslovanja zahvaćenim pandemijom Covid-19 sa akcentom na nedovoljno istražene probleme finansijske vitalnosti, tj. profitne i finansijske pozicije kao snažnog i značajnog instrumenta konkurentne sposobnosti, koji utiče na ukupan privredni razvoj države. Istraživanje je struktuirano na sledeći način: u prvom delu istraživanja opisuje se značaj finansijske vitalnosti preduzeća u savremenoj ekonomiji; drugi deo istraživanja obuhvata metodologiju za analizu postojećih pokazatelja za 2020. u odnosu na prethodnu 2019. godinu, te ih vrednovati sa prosečnim petogodišnjim ostvarenjima u okviru sektora D – Proizvodnja i snabdevanje električnom energijom, gasom i vodom podsektora 351 - Proizvodnja, prenos i distribucija električne energije; 352 - Proizvodnja gasa i distribucija gasovitih goriva gasovodima i 353 - Snabdevanje parom i klimatizacija; treći deo istraživanja se bavi analizom dobijenih rezultat; u četvrtom delu istraživanja biće sublimirana saznanja u cilju unapređenja finansijske vitalnosti.

Pregled literature

Moderan smisao postojanja i delovanja preduzeća kao kompleksa je izražen na sledeći način: „ekonomski smisao poslovanja je proizvodnja vrednosti i uvećanje bogatstva kao kapitala, povećavanje sposobnosti za poslovnu aktivnost ili povećanje imovine, znanja i veština, ali i kao poboljšanje odnosa među ljudima radi kapitala, imovine, sticanja znanja i veština te uslova življenja“ (Tintor, 2009, str. 159). Dakle, poslovne odluke više ne mogu biti usmerene samo na ciljeve; one moraju težiti ka holističkom kontekstu. Holistički kontekst za jedno preduzeće je kontekst koji obuhvata sve ciljeve i akcije koji vode ka realizaciji vizije, odnosno misije zbog kojih je preduzeće inicijalno i osnovano (Marković i Krmpot, 2014).

„Likvidnost predstavlja najvažniju, ali i prvu pojavnu kratkoročnu upravljačku veličinu, koja determiniše postojanje ili nepostojanje mogućnosti opstanka preduzetnika (preduzeća), pre svega, finansijskog poverenja među poslovnim partnerima ‒ suprotno, opstanak ili stečaj“ (Malešević i Čavlin, 2020, str. 56). Sve brži razvoj finansijskih proizvoda i instrumenata na finansijskom tržištu, koji su bili u funkciji diverzifikacije i transfera rizika na relaciji finansijski – realni sektor, uticao je da investitori posvete više pažnje razumevanju i upravljanju rizicima kojima se izlažu (Ivanović, 2020). Nijedno preduzeće nije pošteđeno krize, a uspešno upravljanje krizom podrazumeva (Osmanagić‒Bedenik, 2003):

a) anticipativno upravljanje krizom, tj. preventivno delovanje, predusretanje krize (uvođenje mera opreza, prevencije);

b) identifikaciju krize (je li nastupila, kako je prepoznati, koje je snage?);

c) reaktivno upravljanje krizom, tj. ovladavanju krizom (šta učiniti kako bi se uspešno „izašlo“ iz krize?).

Krizni menadžment prati sve faze kriznog razvoja, nastoji preventivno delovati, a u krajnjem slučaju deluje kad je kriza već nastupila. S kriznim fazama,

naime, raste i pritisak delovanja, dok se istovremeno smanjuje manevarski prostor potreban za sanaciju i restrukturiranje. Što je proces propadanja

preduzeća više uznapredovao, to su slabiji izgledi za njegovo ozdravljenje. Krizni menadžment pomaže u izbegavanju poslovne krize i merama

predostrožnosti, tj. preventivnim delovanjem, ublažava posledice krize – reaktivno, u zavisnosti od uzroka i faze razvoja krize (Malešević i Čavlin, 2020,

str. 75). Strategijski kontroling usmeren je na delovanje zaposlenih sa svrhom ostvarivanja dobiti preduzeća, povećanja njegove vitalnosti i poboljšanja

njegovih mogućnosti za trajan uspeh. Pri tome, vitalnost preduzeća se sagledava (Malešević i Čavlin, 2020, str.76):

§ „kao sposobnost prilagođavanja (aktivno i reaktivno) i

§ sposobnost napredovanja (očuvanje i razvijanje identiteta kroz iskustvo i učenje), a da bi obezbedilo vitalnost u današnjem kriznom okruženju, preduzeće mora da reaguje, na osnovu obuhvata celovitih informacionih rersursa, i da razume poremećaje, i identifikuje uzroke radi pravovremene i svrsishodne terapije otklanjanja krize“.

Stoga se u okviru strategijskog kontrolinga obavljaju sledeće aktivnosti: „analiza prednosti i slabosti organizacije, analiza organizacionih potencijala, analiza okruženja, analiza životnog ciklusa proizvoda, /usluga. Break-even anlaiza, return-on-investment analiza i analiza imidža organizacije“ (Lekić, Davidovac i Lekić, 2021, str. 256).

Globalna tržišta su suočena sa jednom od najtežih pandemija u modernoj istoriji. Širom sveta finansijska tržišta su u ozbiljnim teškoćama, čije posledice su počele da se prelivaju i u realni sektor. Krizom su najviše pogođene zemlje koje u velikoj meri zavise od turizma, saobraćaja i drugih privrednih delatnosti, a koje su najviše pogođene merama ograničenja kretanja (Marjanović i Đukić, 2020). Industrijska proizvodnja EU-a u 2020. godini smanjila se za 7% u odnosu na 2019. godinu zbog pandemije Covid-19, dok se više od 75% vrednosti proizvodnje EU-a odvijalo u šest država članica: Nemačka (29% ukupnog broja članica EU-a), Italija (18%), Francuska (12%), Španija (9%), Poljska (5%) i Holandija (3%) (Eurostat, www. https://ec.europa.eu/eurostat/). Vlade, centralne banke i regulatorna tela trude se da pospeše likvidnost na tržištu, uvodeći nove monetarne i finansijske mere, kao i poreske olakšice jer je Covid-19 prouzrokovao oštre kontrakcije u ekonomskom razvoju, smanjenje likvidnosti i otežan pristup kapitalu. Rezultati istraživanja ukazuju da se su centralne banke okrenule nekonvencionalnim monetarnim merama poput snižavanja kamatnih stopa i obaveznih rezervi za banke, ublažavanja uslova za kolateral, povećanja obima repo operacija i svop aranžmana, kao i programima kvantitativnog popuštanja (Čavlin, Vapa Tankosić i Egić, 2021; Vapa Tankosić, Čavlin i Buđevac, 2020).

Posmatrano po delatnostima, u Republici Srbiji najznačajnije učešće u formiranju BDP-a u 2020. godini imali su: sektor prerađivačke industrije (13,3%), sektor trgovine na veliko i malo i popravke motornih vozila (11,3%), sektor poslovanja nekretninama (7,0%), sektor poljoprivrede, šumarstva i ribarstva (6,3%), sektor informisanja i komunikacija (5,4%) i sektor građevinarstva (5,4%). Sektor D – Proizvodnja i snabdevanje električnom energijom, gasom i vodom je činio 3,2% u formiranju BDP-a u 2020. godini dok je njegova stopa realnog rasta u istoj godini, iznosila 0,9%. U tom sektoru ostvaren je prihod od RSD 177.420 miliona, što predstavlja blagi pad u odnosu na prihod iz 2019. godine kada je ukupno iznosio RSD 171.978 miliona (Republički zavod za statistiku, https://www.stat.gov.rs/).

Upravo stoga, ovaj rad ima za cilj da izuči pitanje održanja finansijske vitalnosti Sektora D – Proizvodnja i snabdevanje električnom energijom, gasom i vodom, imajući u vidu postojeće krizne uslove koji su uzrokovali poremećaje u međunarodnoj razmeni i transportu, ceni energije, hrane, u kontekstu njegovog značaja za vitalnost privrede Srbije.

Metodološki okvir istraživanja

Za potrebe istraživanja oblikovan je uzorak preduzeća koja su klasifikovana na područja delatnosti poslovnim strukturnim statistikama Republičkog zavoda za statistiku Srbije. a pokazatelji su izvedeni iz javno dostupnih informacija, odnosno zvaničnih finansijskih izveštaja, koje su predmetna preduzeća dostavila Agenciji za privredne registre Republike Srbije, te iz neposrednog uvida u izveštaje preduzeća. Prema dostupnim podacima od ukupnog broja preduzeća koja su pripremila i predala godišnje finansijske izveštaje, a za potrebe istraživanja, uvažavajući kriterijum delatnosti, oblikovan je uzorak i prikupljeni relevantni podaci za period 2019–2020. godinu.

Izvršena je analiza likvidnosti industrijske delatnosti po sektorima i oblastima putem odabranih pokazatelja za 2020. godinu u odnosu na prethodnu godinu, i primenom deskriptivnih statističkih metoda identifikovana je reprezentivnost prosečnih vrednosti na primeru pokazatelja tekuće likvidnosti sektora D – Proizvodnja i snabdevanje električnom energijom, gasom i vodom podsektora 351

- Proizvodnja, prenos i distribucija električne energije; 352 - Proizvodnja gasa i distribucija gasovitih goriva gasovodima i 353 - Snabdevanje parom i klimatizacija. U daljem tekstu koristiće se pripadajuće slovne oznake za sektore, a pripadajuće numeričke oznake za podsektore.

U ovom istraživanju biće upotrebljena regresiona analiza uticaja dve ili više objašnjavajućih varijabli na zavisnu varijablu, tj. višestruka ili multiple regresija. Ovom regresijom smo utvrdili koliko procenata varijabiliteta zavisne varijable je objašnjeno određenim skupom nezavisnih varijabli i koliki je relativni doprinos svake nezavisne varijable uključene u regresionu analizu. Višestruka logistička regresija je statistički metod na osnovu kojeg se ispituje uticaj više nezavisnih faktora na jedan zavisni faktor (Rosner, 2011; Radović-Marković i Hanić, 2018):

U okviru sektora D – Proizvodnju i snabdevanje električnom energijom, gasom i vodom i njegovih podsektora, u cilju ispitivanja uticaja nezavisnih varijabli (parametara likvidnosti i solventnosti) u periodu pre Covid-19 (2015–2019. godina) i u toku Covid-19 pandemije (2020. godina) na stopu povrata aktive regresionom analizom. Autori su uzeli za nezavisne varijable: Koeficijent tekuće likvidnosti (opšti racio likvidnosti), Koeficijent trenutne likvidnosti (novčani racio likvidnosti), Koeficijent ubrzane likvidnosti (rigorozni racio likvidnosti), Solventnost (dinamički pokazatelj) i Zaduženost. Zavisna varijabla je Stopa povrata aktive. Za analizu podataka ovog rada upotrebljen je statistički programski paket SPSS.

Rezultati i diskusija

Uzorak obuhvata preduzeća iz Sektora D i njegovih podsektora, a istraživanje započinjemo analizom profitne i finansijske pozicije na nivou celine Sektora D. Rezultati istraživanja prikazani su u Tabeli 1.

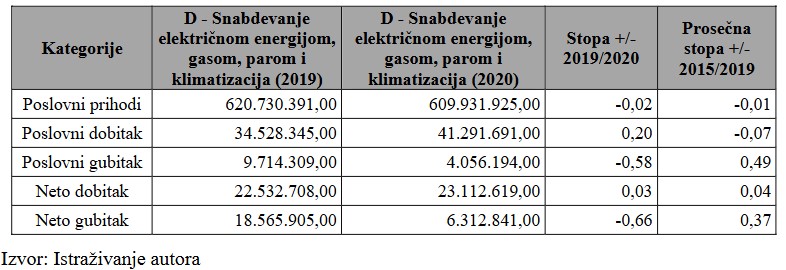

Tabela 1. Dinamika poslovnog prihoda, poslovnog i neto dobiti/gubitka u okviru sektora D – Proizvodnju i snabdevanje električnom energijom, gasom i vodom u Republici Srbiji za 2019–2020. i 2015–2019. godinu

Analizom dobijenih rezultata iz Tabele 1 moguće je istaći sledeće ocene:

§ posmatrajući 2019–2020. godinu na nivou sektora sektora D pad prihoda je bio neznatan (2%) i

§ kod sektora D data tendencija oscilacije prihoda praćena je solidnim povećanjem poslovnog i neto dobitka, i značajnim smanjenjem poslovnih i neto gubitaka, čiji je kvalitet još značajniji kada se uporedi sa prosečnom stopom rasta poslovne i neto dobiti te prosečnom stopom smanjenja poslovnih i neto gubitaka za period 2015–2019. godine.

Možemo zaključiti da su profitna pozicija i kvalitet Sektora D u posmatranom periodu bili stabilni.

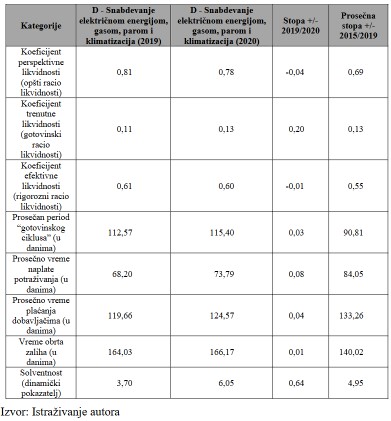

Tabela 2. Pregled pokazatelja likvidnosti i solventnosti u Republici Srbiji u okviru sektora D – Proizvodnju i snabdevanje električnom energijom, gasom i vodom u Republici Srbiji za 2019–2020. i 2015–2019. Godinu

Analizom dobijenih rezultata iz Tabele 2 moguće je izvesti sledeće ocene:

§ Prosečne vrednosti koeficijenta opšte likvidnosti preduzeća na nivou Sektora D u Republici Srbiji su znatno niže od poželjene teorijske norme (≥2) što implicira ugroženost uslova za održanje likvidnosti, s tim da je prisutan neznatan pad u odnosu na prethodnu godinu, kao i primetno niže vrednosti od prosečnih vrednosti za period 2015–2019. godine;

§ Prosečne vrednosti koeficijenta ubrzane likvidnosti preduzeća u analiziranom sektoru u Republici Srbiji pokazuje da su manja od poželjene teorijske norme

(≥1) što implicira da preduzeća nemaju dovoljno brzo unovčive imovine za izmirenje kratkoročnih obaveza. Rast vrednosti pokazatelja je minimalan kod sekora D u odnosu na prethodnu godinu, a data vrednost je više od njegove prosečne vrednosti za period 2015–2019. godine;

§ Prosečne vrednosti koeficijenta trenutne likvidnosti preduzeća u analiziranom sektoru u Republici Srbiji u kontekstu datih vrednosti koeficijenata opšte i ubrzane likvidnosti impliciraju da preduzeća nemaju dovoljno brzo unovčive imovine za izmirenje kratkoročnih obaveza;

§ Dalji razvoj analize, upotpunjujemo rezultatima vrednosti dinamičkih pokazatelja likvidnosti radi celovitijih zaključaka o likvidnosti analiziranog sektora, a moguće je primetiti da je došlo do produženja perioda gotovinskog ciklusa;

§ Analizom strukture elementa gotovinskog ciklusa Sektora D može se uočiti da je primetno produženje gotovinskog ciklusa za 3,00%, a da je presudan negativan uticaj produženja perioda naplate potraživanja, zatim perioda obrta zaliha, a koji je praćen produženjem perioda isplate dobavljača, uz primetno duže trajanje gotovinskog ciklusa u odnosu na prosek u periodu 2015–2019. godine;

§ Pokazatelj zaduženosti kao odnos ukupnih obaveza (kratkoročna i dugoročna) i ukupne imovine govori koliko se društvo finansira iz tuđih izvora odnosno iz tuđeg kapitala. Što je pokazatelj veći preduzeće je zaduženije i veći je rizik investirati u samo preduzeće. Poželjna iskustvena norma je da pokazatelj zaduženosti ne prelazi vrednost 0,5 iz razloga što bi preduzeće trebalo da preferira finansiranje iz sopstvenih na račun iz tuđih izvora. Vrednosti pokazatelja zaduženosti u Sektoru D su niže od 0,5 i pokazuju prevagu finansiranja sopstvenih u odnosu na tuđe izvore. U Sektoru D je došlo do neznatnog smanjenja stepena zaduženosti u 2020. godine u odnosu na 2019. godinu, a tik ispod njegovog proseka za 2015–2019. godinu.

§ Iskustvene norme u praksi ukazuju da je veća vrednost pokazatelja pokrića troškova kamata (dinamičke solvetnosti) bolja, pa se smatra da je vrednost od 3-

7 solidna, a preko 7 poželjna. Prikazani, rezultati pokrića troškova kamata prikazuju značajne razlike u finansijskoj moći, odnosno stepenu generisanja operativne gotovine za plaćanje kamata za kredite. Pokazatelj dinamičke solventnosti Sektora D povećao se za skoro 2/3 u 2020. prema 2019. godini, a ujedno iznad njegovog proseka za period 2015–2019. godine, što implicira solidnu finansijsku moć. Kod Sektora D prisutna je tendencija produženja perioda gotovinskog ciklusa usled dominacije prosečne starosti kupaca i zaliha, kao i blagog poboljšanja stepena zaduženosti, koje je praćeno jačanjem finansijske moći. Dalju analizu razvijamo analizom tri podsektora u sektoru energetike.

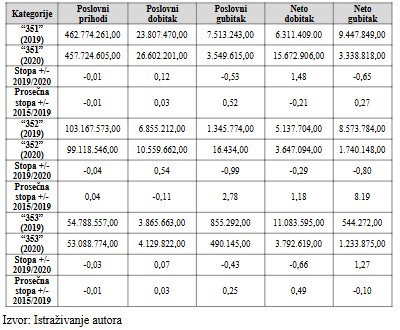

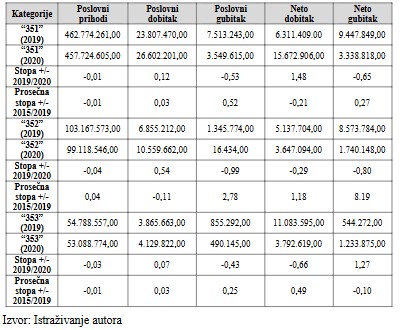

Tabela 3. Dinamika poslovnog prihoda, poslovnog i neto dobiti/gubitka za sektor i podsektore energetike u Republici Srbiji za 2019–2020. i 2015–2019. godinu

Dalje istraživanje nastavljamo analizom profitne i finansijske pozicije po podsektorima „351”, ”352” i „353” Sektora D, a analizom dobijenih rezultata iz Tabele 3 moguće je istaći sledeće ocene:

§ u sa tri podsektora došlo je do pada poslovnih prihoda u 2020. u odnosu na 2019. godinu, s tim što je kod podsektora “352” i “353” nešto veći pad u odnosu na podsektor “351” koji je neznatan (1%).

§ kod podsektora “351” data tendencija oscilacije prihoda praćena je solidnim povećanjem poslovnog i neto dobitka i značajnim smanjenjem poslovnih i neto gubitaka, za razliku od podsektora “352” gde je data tendencija prihoda praćena solidnim povećanjem poslovnog i značajnim smanjenjem poslovnih i neto gubitaka, ali smanjenjem neto dobiti za skoro 1/3 čime se umanjuje ocena kvaliteta profitne pozicije podsektora;

§ kod podsektora “353” data tendencija prihoda praćena je blagim povećanjem poslovnog i značajnim smanjenjem poslovnog gubitka, ali i značajnim

smanjenem neto dobitka i povećanjem neto gubitaka, što doprinosi lošijoj oceni kvaliteta profitne pozicije podsektora.

Na osnovu prikazene analize, može se zaključiti da su profitna pozicija i kvalitet podsektora “351” relativno povoljniji, nego kod podsektora “352”, a pogotovu kod podsektora “353” za koji možemo dati nepovoljnu ocenu profitne pozicije.

Tabela 4. Pregled pokazatelja likvidnosti i solventnosti u Republici Srbiji za sektor i podsektore energetike u Republici Srbiji za 2019–2020. i 2015–2019. godinu

Analizom dobijenih rezultata iz Tabele 4 je moguće istaći sledeće ocene:

§ Prosečne vrednosti koeficijenta opšte likvidnosti preduzeća u analiziranim podsektorima pokazuju da su daleko od njene poželjene teorijske norme (≥2) što implicira ugroženost uslova za održanje likvidnosti. Značajniji pad vrednost pokazatelja je kod podsektora “352” i “353”, a data vrednost kod podsektora “353” je niža od njegove prosečne vrednosti za period 2015–2019. godine;

§ Prosečne vrednosti koeficijenta ubrzane likvidnosti preduzeća u analiziranim sektorima Republici Srbiji pokazuje da su manja od poželjene teorijske norme (≥1) što implicira da preduzeća nemaju dovoljno brzo unovčive imovine za izmirenje kratkoročnih obaveza. Najznačajnija promena je pad vrednost pokazatelja je kod podsektora “353”, a data vrednost kod podsektora “353” je niža od njegove prosečne vrednosti za period 2015–2019. godine;

§ Prosečne vrednosti koeficijenta trenutne likvidnosti preduzeća u analiziranim podsektorima Republici Srbiji u kontekstu datih vrednosti koeficijenata opšte i ubrzane likvidnosti impliciraju da preduzeća nemaju dovoljno brzo unovčive imovine za izmirenje kratkoročnih obaveza.

Dalji razvoj analize, upotpunjujemo nalazima vrednosti dinamičkih pokazatelja likvidnosti radi celovitijih zaključaka o likvidnosti analiziranih podsektora, a moguće je primetiti da je došlo do produženja perioda gotovinski ciklusa u podsektorima “351” i “353”, a do značajnog smanjena u podsektoru “352”:

§ Produženje gotovinskog ciklusa u podsektorima “351” i “353” je zbog negativnog uticaja produženje perioda naplate potraživanja i obrta zaliha, a koje je praćeno značajnim produženjem perioda isplate dobavljača koji je iznad perioda prosečnog trajanja gotovinskog ciklusa za period 2015–2019. godine;

§ Analizom strukture elementa gotovinskih ciklusa u podsektoru “352” da se uočiti značajno smanjenje perioda gotovinskog ciklusa na šta je uticalo smanjenje perioda obrta zaliha koje je praćeno produženjem perioda isplate dobavljača, ali u 2020. godini je i dalje duži period trajanja gotovinskog ciklusa u odnosu na prosek za period 2015–2019. godine;

§ Vrednost pokazatelja zaduženosti u analiziranim podsektorima ima tendenciju smanjenja u 2020. prema 2019. godini, a posebno primetno u podsektoru “352” značajno niže od njegove prosečne vrednosti za 2015–2019. godinu, što ukazuje na prevagu finansiranja iz sopstvenih u odnosu na tuđe izvora i sticanje uslova za povoljnu ocenu dužničke pozicije;

§ Vrednost pokazatelja dinamičke solvetnosti ima tenedenciju povećanja u 2020. u odnosu na 2019. godinu, njene vrednosti impliciraju solidnu, a kod podsektora „353“ i poželjnu finansijsku moć grupe analiziranih preduzeća. Može se zaključiti da vrednosti analiziranih pokazatelja nisu ni blizu poželjnih normi likvidnosti, a da je u 2020. godini značajniji pad vrednost pokazatelja kod podsektora “352” i “353” što implicira respektivno i nepovoljnu ocenu pozicije likvidnosti, posebno za podsektor “353”. Datu ocenu likvidnosti potvrđuje i tendencija produženja perioda gotovinskog ciklusa kod podsektora “351” i “353” pretežno na teret period trajanja zaliha, dok je kod podsektora “352” došlo do skraćenja gotovinskog ciklusa jer su date promene praćene intezivnijim produženjem perioda isplate dobavaljača. Kod svih podsektora postoji tendencija smanjenja pokazatelja zaduženosti, a koja je praćena jačanjem finansijske moći.

Da bismo u okviru sektora D – Proizvodnja i snabdevanje električnom energijom, gasom i vodom i njegovih podsektora, dalje ispitali uticaj nezavisnih varijabli u vremenskom periodu pre Covid 19-a na stopu povrata aktive (eng.Return on Assets - ROA) u ovom istraživanju koristimo sledeće nezavisne varijable:

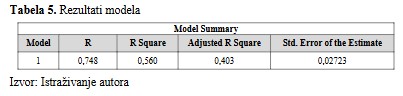

Koeficijent tekuće likvidnosti (opšti racio likvidnosti), Koeficijent trenutne likvidnosti (novčani racio likvidnosti), Koeficijent ubrzane likvidnosti (rigorozni racio likvidnosti), Solventnost (dinamički pokazatelj) i Zaduženost. Zavisna varijabla je Stopa povrata aktive (eng. ROA). U Tabeli 5, „R” predstavlja vrednost koeficijenta višestruke korelacije koji se koristi za određivanje kvaliteta predviđanja zavisne varijable, u ovom slučaju ROA. Vrednost od 0,748 predstavlja dobar nivo predviđanja. Kolona „R kvadrat“ predstavlja koeficijent odlučivanja, odnosno odnos disperzije zavisne varijable koji se može objasniti nezavisnim varijablama, odnosno 56% varijabilnosti zavisne varijable koja se može objasniti nezavisnim varijablama.

Tabela 5. Rezultati modela

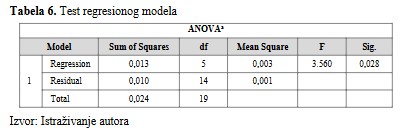

F-vrednost u Tabeli 6, testira da li je regresioni model dobar. Iz prikazane tabele uočava se da nezavisne varijable statistički dobro predviđaju zavisnu varijablu (Sig. = 0,028) i to zapravo znači da je naš regresioni model dobar F =3.560, p<0,05.

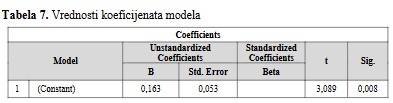

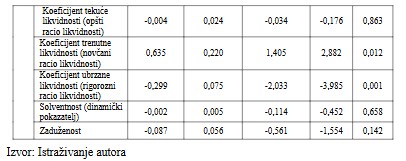

Iz Tabele 7 za period 2015–2019. godine koeficijent trenutne likvidnosti β = 0,635, p= 0,012) i ubrzane likvidnosti (β = -0,299, Sig. = 0,001) dali su statistički značajnu predikciju Stope povrata aktive (ROA) pre Covid-19.

Da bismo dalje, u okviru sektora D – Proizvodnja i snabdevanje električnom energijom, gasom i vodom i njegovih podsektora, ispitali uticaj nezavisnih varijabli, u vremenskom periodu 2020. godine, u toku Covid 19 pandemije na stopu povrata aktive (eng. ROA) u našem istraživanju koristimo već pomenute sledeće nezavisne varijable: Koeficijent tekuće likvidnosti (opšti racio likvidnosti), Koeficijent trenutne likvidnosti (novčani racio likvidnosti), Koeficijent ubrzane likvidnosti (rigorozni racio likvidnosti), Solventnost (dinamički pokazatelj) i Zaduženost. Zavisna varijabla je Stopa povrata aktive.

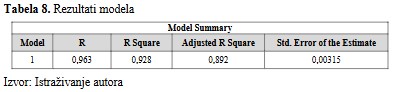

U Tabeli 8, „R” predstavlja vrednost koeficijenta višestruke korelacije koji se koristi za određivanje kvaliteta predviđanja zavisne varijable, u ovom slučaju ROA. Vrednost od 0,963 predstavlja dobar nivo predviđanja. Kolona „R kvadrat“ predstavlja koeficijent odlučivanja, odnosno odnos disperzije zavisne varijable koji se može objasniti nezavisnim varijablama, odnosno 92,8% varijabilnosti zavisne varijable koja se može objasniti nezavisnim varijablama.

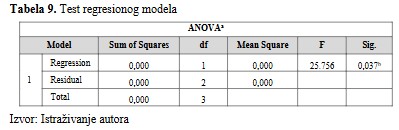

F-vrednost u Tabeli 9, testira da li je regresioni model dobar. Ova tabela pokazuje da nezavisne varijable statistički dobro predviđaju zavisnu varijablu (Sig. = 0,037) i to zapravo znači da je naš regresioni model dobar F = 25.756, p <0,05.

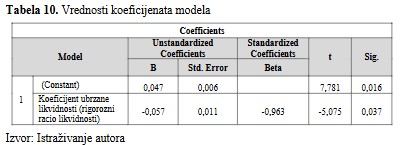

Na osnovu rezultata prikazanih u Tabeli 10 primećuje se da u toku Covid-19 pandemije koeficijent ubrzane likvidnosti (β = -0,057, Sig.= 0,037) daje statistički značajnu predikciju Stope povrata aktive (ROA).

Zaključak

Sektor D - Proizvodnja i snabdevanje električnom energijom, gasom i vodom nezaobilazna je kategorija industrijske delatnosti, a kako čini skoro petinu industrijskih aktivnosti smatra se jednom od najvažnijih i najpouzdanijih komponenti ukupne privredne aktivnosti u Srbiji. Rad predstavlja jedno od malobrojnih istraživanja koje se bavi pitanjem finansijske vitalnosti (faktora likvidnosti, solventnosti i profitabilnosti) ovog sektora u vremenu Covid-19 u Republici Srbiji. Rezultati istraživanja pokazuju da je profitna pozicija na nivou Sektora D solidna, i pored neznatne oscilacije prihoda, a koja je praćena solidnim povećanjem poslovnog i neto dobitka, odnosno kvalitetom prihoda. Kada je u pitanju finansijska pozicija, i pored značajnog rizika po održanje likvidnosti, faktori likvidnosti su bolji nego u prethodnom petogodišnjem periodu.

Analiza je otkrila razlike u profitu i finansijskoj poziciji podsektora, koje pokazuju da uticaj pandemije nije uticao na sve podsektore podjednako, a da su su najveći rizici po finansijsku vitalnost u podsektoru 353 – Snabdevanje parom i klimatizacija. Regresionom analizom ispitan je i uticaj likvidnosti i solventnosti na stopu povrata aktive. Rezultati ukazuju da koeficijent ubrzane likvidnosti daje statistički značajnu predikciju stope povrata aktive i u periodu pre Covid-19 i u toku Covid-19 pandemije. Stoga se racionalnim čini nastaviti istraživanje analizom uticaja na grane i grupe delatnosti, a prvenstveno uvažavajući veličinu i profil analaziranih preduzeća, uključivanjem uticaja i drugih ekonomskih determinanti.

References

2. Čavlin M., J. Vapa-Tankosić, & S. Egić 2021. Perspektive sistema zaštite finansijske stabilnosti i prevencije rizika bankarskog poslovanja. Ekonomija – Teorija i praksa XIV, (3): 109–126. ISSN 2217-5458,

https://doi.org/105937/etp2103109Q.

3. Eurostat. Preuzeto sa www. https://ec.europa.eu/eurostat (11.3.2022).

4. Ivanović P. 2020. Upravljanje rizicima i kapitalom u bankama. Beogradska Bankarska Akademija, Beograd. ISBN 978-86-7852-049-5.

5. Lekić S., Z. Davidovac, & N. Lekić. 2021. Menadžment. Beogradska akademija poslovnih i umetničkih strukovnih studija, Beograd. ISBN 978-86- 7169-609-8.

6. Malešević Đ., & M. Čavlin. 2009. Sistem racio analize u procesu upravljanja preduzećem u kriznom okruženju, Zbornik radova – 13. kongres – tema: Računovodstvo, revizija i finasije u uslovima globalne krize – Savez računovođa i revizora Republike Srpske, Savez računovođa i revizora Republike Srpske, Teslić, str. 213‒234.

7. Malešević Đ., & M. Čavlin. 2020. Poslovna analiza. FIMEK, Novi Sad.

8. Marjanović D., & M. Đukić. 2020. Ekonomske mere za ublažavanje posledica COVID-19 (str. 91-105). In: Mitić P.; Marjanović D. [ur.] Black swan in the world economy 2020, Institut ekonomskih nauka, Beograd. ISBN 978-86-89465-54-9

9. Marković A., & V. Krmpot. 2014. Holističko-sistemski pristup upravljanju promenama. Ekonomika 60, (3): 149–160. ISSN 0350-137X

10. Osmanagić‒Bedenik N. 2003. Kriza kao šansa: kroz poslovnu krizu do poslovnog uspjeha. Školska knjiga, Zagreb. ISBN 953-0-30338-6

11. Radović-Marković M., & H. Hanić. 2018. Metodologija istraživanja u ekonomskim naukama. Beogradska bankarska akademija, Fakultet za bankarstvo, osiguranje i finansije, Institut ekonomskih nauka, Beograd.

12. Republički zavod za statistiku. Preuzeto sa: https://www.stat.gov.rs/ (10.01.2022).

13. Rosner B. 2011. Fundamentals of Biostatistics. 7th Edition. Brooks/Cole, Cengage Learning, Boston. ISBN 978-0-538-73349-6

14. Tintor J. 2009. Poslovna analiza. Masmedia, Zagreb. ISBN 978-953-157-528- 7.

15. Vapa Tankosić J., M. Čavlin, & Đ. Buđevac. 2020. Analiza mera centralnih banaka za ublažavanje monetarnih i finansijskih rizika izazvanih Kovid-19, U: Tranzicija u 21. veku (str. 134-146). Kragujevac: Institut primenjenih

nauka Beograd, Centar za održivi razvoj Beograd, Visoka škola za menadžment i ekonomiju Kragujevac, Univerzitet za Poslovne studije Banja Luka.

Published in

Vol. 9 No. 2 (2023)

Keywords

🛡️ Licence and usage rights

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals