Evolution of Earnings Management Practice: A New Threat to the Quality of Financial Reports

Abstract

Profit management mechanisms can be realized by applying accounting techniques or by undertaking real transactions. In the first case, opportunistic behavior is directed towards the calculation components of accounting results, while manipulations of real transactions have repercussions on cash flows. Based on a qualitative analysis of relevant international and domestic literature related to the problem of profit management, the paper presents the consequences, limitations and risks associated with different profit management techniques. In many researches conducted in developed economies, the evolution of profit management practices from accounting manipulations to manipulations through real transactions has been confirmed. As methodological instruments for assessing real manipulations are still scarce, the aim of the paper is to draw the public's attention to the practice of profit management through real transactions because it is a more perfidious form that significantly reduces the risk of detection. In addition, the paper contributes to the definition of a new area of research towards which the academic accounting community should direct its efforts in the future.

Article

Uvod

Na globalnom nivou akademska zajednica, regulatorna tela i eksperti iz prakse veliku pažnju posvećuju problematici kreativnog računovodstva i analizi posledica upravljanja dobitkom (earnings management). Uprkos tome, opšteprihvaćena definicija, koja bi obuhvatila sve aspekte ovog brzo evoluirajućeg procesa, još uvek ne postoji, iako je reč o pojavi koja u velikoj meri ugrožava verodostojno prikazivanje kao osnovni postulat finansijskog izveštavanja. Naslućujući negativne konsekvence, Artur Levit, dugogodišnji predsednik SEC (U.S. Securities and Exchange Commission), skrenuo je pažnju zainteresovane javnosti na primetno urušavanje kvaliteta računovodstvenih informacija i finansijskih izveštaja do kojeg dovode sve češći primeri prelaženja nejasno definisane granice između upravljanja računovodstvenim dobitkom i manipulacija (Levitt, 1998). Samo tri godine nakon ovog eksplicitnog upozorenja, dogodio se jedan od najvećih skandala u novijoj ekonomskoj istoriji koji je rezultovao bankrotstvom kompanije Enron. S jedne strane, pripadnici računovodstvene profesije saglasni su oko činjenice da je praksa upravljanja dobitkom prilično ukorenjena u procese finansijskog izveštavanja. Nasuprot tome, istraživanja u relevantnoj literaturi su pružila samo nekonzistentne zaključke i oskudne dokaze negativnih efekata takve prakse. Neka od ograničenja sa kojima se susreću istraživači u ovoj oblasti svako jesu nedovoljno jasna i primenljiva definicija ovog fenomena i nedostaci do sada razvijene metodologije u njegovom merenju, što posledično otežava detektovanje prakse upravljanja dobitkom.

Velika većina autora pod upravljanjem dobitkom podrazumeva manji ili veći stepen odstupanja od neutralne računovodstvene prakse koji je motivisan ostvarivanjem unapred definisanih ciljeva. Ipak, u literaturi se sporadično pojavljuju i autori koji ostavljaju mogućnost pozitivne interpretacije upravljanja dobitkom. Ukoliko menadžment koristi računovodstvenu fleksibilnost isključivo u cilju komuniciranja insajderskih informacija o budućim performansama eksternim korisnicima finansijskih izveštaja i eliminisanja konfuzije korisnika do kojih bi dovelo dosledno objavljivanje neutralnih rezultata (ili njihovih tranzitornih šokova), upravljanje dobitkom moglo bi se posmatrati kao aktivnost usmerena ka zaštiti interesa svih stejkholdera. Na drugom kraju spektra aktivnosti upravljanja dobitkom je korišćenje računovodstvene fleksibilnosti do krajnjih granica, bilo kroz neuobičajene realne transakcije ili agresivne računovodstvene tehnike i politike, sračunato na prikazivanje željenih performansi izveštajnog entiteta ili prikrivanje ostvarenih nepovoljnih računovodstvenih rezultata.

Upravljanje obračunskim komponentama dobitka

U praksi favorizovana obračunska osnova računovodstva nametnula je potrebu iscrpnog istraživanja obračunskih veličina, područja kontroverznog kako zbog velikog informacionog značaja sa jedne strane, tako i zbog povećanog rizika od manipulacija, sa druge strane. Američki odbor za standarde finansijskog računovodstva preferira informacionu sadržinu računovodstvenih rezultata koji su autput obračunskog računovodstvenog procesa u odnosu na informacionu sadržinu neto novčanih tokova koji proizilaze iz gotovinske osnove, sugerišući time da pružaju bolji uvid u finansijske i rentabilitetne performanse izveštajnih entiteta. Obračunska osnova omogućava priznavanje finansijskih efekata ekonomskih događaja, transakcija i okolnosti u obračunskim periodima njihovog nastanka nevezano za to kada se realizuju sa njima povezani novčani tokovi (Statement of Financial Accounting Concepts No. 1, Paragraf 44, FASB). Stavovi FASB-a očigledno su podržani praktičnom verifikacijom informacionog doprinosa obračunskih veličina u procesima merenja i iskazivanja performansi izveštajnih entiteta i informacionom dominacijom široko zastupljenih finansijskih izveštaja sastavljenih na obračunskoj osnovi nad finansijskim izveštajima sastavljenih na gotovinskoj osnovi. Međutim, ranjivost obračunskih veličina na manipulacije, potvrđena kroz korporativne skandale koji su obeležili početak 21. veka, može ih okarakterisati sredstvom koje je u funkciji oblikovanja računovodstvenih rezultata u oportunističkom maniru.

Kako je računovodstveni rezultat razlika između prihoda i rashoda perioda (rentabilitetnih tokova), a ne razlika između novčanih priliva i odliva (novčanih tokova), može se zaključiti da će jedan deo računovodstvenog rezultata koincidirati sa realizovani novčanim tokovima, dok će drugi deo tog rezultata biti isključivo zasnovan na obračunskim veličinama.

Posledično, jedan od načina iskazivanja željenog iznosa izveštajnog dobitka svakako se odnosi na oblikovanje njegove obračunske komponente i podrazumeva eksploatisanje diskrecije u različitim fazama procesa finansijskog izveštavanja. Kako obračunske veličine apsorbuju posledice odabranih računovodstvenih politika ali i sve subjektivne elemente koji su neraskidivi deo vrednovanja bilansnih pozicija, rizici da će biti instrumentalizovane zarad deformisanja fundamentalnih performansi nisu zanemarljivi. Upravljanje računovodstvenim politikama trebalo bi da omogući odabir onih koje najbolje odražavaju ekonomsku realnost i realizovane transakcije, a sve u duhu finansijskog izveštavanja najvišeg mogućeg kvaliteta u postojećim okolnostima. Međutim, upravo zbog računovodstvene regulative zasnovane na principima, a ne na jasno definisanim pravilima, često se dešava da izveštajni entiteti prilikom oblikovanja svojih računovodstvenih politika od mogućih računovodstvenih metoda tendenciozno biraju kombinaciju koja, iako ne izlazi iz okvira profesionalne regulative, menja percepciju korisnika o finansijskim i rentabilitetnim ostvarenjima. Ako računovodstvenu politiku ili računovodstveni izvor definišemo kao „bilo koju odluku čiji je primarni cilj uticaj na (formu ili suštinu) autputa računovodstvenog sistema na tačno određeni način“ (Fields et al., 2001), nosioci ovakvih odluka, uz neka ograničenja, itekako mogu posredno i neposredno uticati na visinu izveštajnoj rezultata a da pri tome ne iniciraju promene u dinamici i/ili strukturi uobičajene poslovne prakse. U literaturi često navođeni primeri računovodstvenih politika, metoda i procena koje se dovode u vezu sa deformisanjem obračunskih komponenti dobitka odnose se na (Miletić, 2021, p. 192):

§ Odabir dozvoljenih računovodstvenih metoda: za disponiranje zaliha - LIFO vs. FIFO; za obračun troškova amortizacije/depresijacije i promene procenjene dužine korisnog veka upotrebe stalnih sredstava; politike priznavanja prihoda;

§ Tehnike i pretpostavke procenjivanja: fer vrednosti stalne imovine; iznosa obezvređenja; vrednosti nenaplativih potraživanja;

§ Donošenje odluka: o trenutku od kojeg se počinje sa primenom novog računovodstvenog standarda i o načinu priznavanja efekata koji proizilaze iz primene uvedenog standarda.

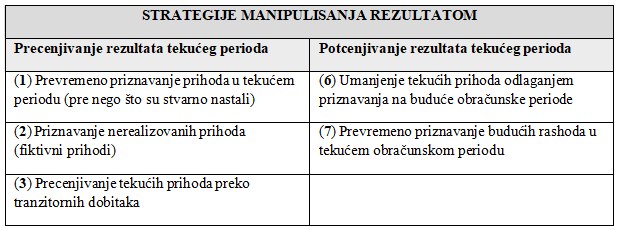

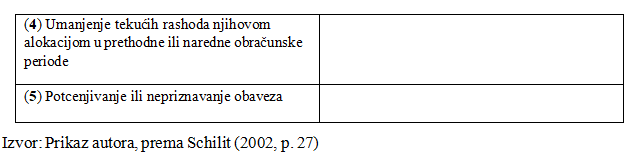

Mnogobrojne računovodstvene tehnike manipulisanja izveštajnim rezultatima mogu se klasifikovati u sedam diferenciranih ali međusobno povezanih kategorija. Klasifikaciju preko trideset detektovanih tehnika prikazanu u Tabeli

1. je inicijalno postavio Centar za finansijska istraživanja i analize (CFRA - Center for Financial Research and Analysis) profesionalnoj javnosti poznat kao nezavisna organizacija koja na globalnom nivou pruža usluge investicionih istraživanja i investicionog savetovanja. Većina definisanih kategorija targetira precenjivanje tekućih dobitaka, mada neke od njih za posledicu imaju potcenjivanje računovodstvenih rezultata tekućeg perioda kako bi se postigla realizacija oportunističkih ciljeva u narednim obračunskim periodima u kojima dođe do priznavanja tih dobitaka.

Tabela 1. Strategije manipulisanja rezultatom i kategorije tehnika manipulacije

U prvoj kategoriji se nalaze tehnike manipulisanja računovodstvenim rezultatom zasnovane na priznavanju prihoda pre završetka procesa realizacije i ispunjavanja svih obaveza koje je prodavac preuzeo ugovorom, kao i tehnike u čijoj je osnovi priznavanje prihoda sumnjivog kvaliteta ili iznosa. Uzročno-posledična veza ovih tehnika i tehnika iz pete kategorije pojavljuje se, na primer, u situacijama kada se primljeni avansi, umesto kao obaveze za primljene avanse, priznaju kao prihodi od prodaje. Osim što se ovakvim knjiženjima prihodi tekućeg perioda precenjuju, izostaje i priznavanje nastalih obaveza. Primena tehnika iz ove kategorije može značiti i istovremenu primenu tehnika iz pete kategorije, kao što je slučaj sa knjiženjem primljenog avansa kao prihoda, kada izostaje priznavanje obaveze za primljeni avans. Priznavanje prihoda koji nisu ostvareni (fiktivni prihodi/prihodi koji ne ispunjavaju kriterijume za priznavanje) podrazumeva računovodstveno evidentiranje prodaja bez ekonomske suštine, pogrešno klasifikovanje prihoda ili priznavanje kao prihoda uplate pozajmljenih sredstava (umesto priznavanja obaveza). Analogno, tehnike klasifikovane u šestu kategoriju (odlaganje priznavanja tekućih prihoda) suštinski dovode do evidentiranja fiktivnih prihoda u periodima kada dođe do priznavanja tih prihoda. Prodaja imovinskih delova čije su knjigovodstvene vrednosti potcenjene ili klasifikacija tako nastalih jednokratnih dobitaka u poslovne prihode primeri su tehnika grupisanih u okviru treće kategorije. Primeri četvrte kategorije tehnika manipulacija obuhvataju: neopravdanu kapitalizaciju poslovnih rashoda, precenjivanje korisnog veka upotrebe materijalne i nematerijalne stalne imovine, nepriznavanje rashoda po osnovu nastalog obezvređenja, kao i izostanak otpisivanja određenih delova imovine u posmatranom periodu. Na kraju, u sedmoj kategoriji su tehnike koje često koriste novoimenovani menadžeri. Usmerene su na priznavanju budućih rashoda u tekućem periodu (prevremeno), čime se budući periodi oslobađaju tih troškova, a menadžeri stvaraju pretpostavke za uspeh u kreiranju budućih finansijskih performansi. Načini na koje se to ostvaruje u praksi su priznavanja obezvređenja precenjene imovine, smanjenja obima aktivnosti i broja zaposlenih, sprovođenje planova reorganizacije i slično.

Regulatorna tela u razvijenim privredama i mnogobrojni istraživači su empirijskom analizom otkrivenih slučajeva manipulacija dobitkom putem računovodstvenih tehnika ustanovili da se izveštajni entiteti najčešće opredeljuju za tehniku precenjivanja prihoda. Primera radi, na uzorku koji je brojao nešto manje od trista slučajeva manipulativnog finansijskog izveštavanja a koje je otkrila Komisija za hartije od vrednosti i berze (SEC) i o tome izdala javna saopštenja, Dechow i Schrand (2004, p. 42) su utvrdili da je dominantno (u više od dve trećine kompanija) eksploatisano precenjivanje prihoda. Kada su u pitanju predmeti u vezi sa kojima je SEC pokrenuo sudske postupke, tehnika precenjivanja prihoda je bila prisutna u 55% slučajeva, s tim da neka preduzeća nisu prezala ni od simultanog potcenjivanja rashoda (Dechow et al., 1996, p. 10). Zanimljivo je i to da se percepcija revizora u pogledu redosleda najzastupljenijih tehnika manipulisanja dobitkom ipak razlikuje. Prema iskustvu revizora koji su opisali peko pet stotina pokušaja uobličavanja dobitka sa materijalno značajnim efektima, tehnike manipulisanja prihodima nalaze se na drugom mestu po učestalosti javljanja, dok su na prvom mestu tehnike manipulisanja rashodima koje su korišćene u gotovo svakom drugom slučaju pokušaja manipulativnog delovanja (Nelson, Elliott i Tarpley, 2003).

Tehnike oblikovanja obračunskih komponenti dobitka su brojne i uzajamno povezane. Efekti primene ovih tehnika su prisutni u više obračunskih perioda. Međutim, ne smeju se zanemariti ni njihovi reverzibilni efekti. Imajući u vidu organsku povezanost izveštaja o finansijskoj poziciji sa izveštajem o ukupnom rezultatu nije teško izvesti zaključak da će se obračunske komponente računovodstvenih rezultata po automatizmu odraziti i na vrednosti neto imovine preduzeća. Zapravo, izbor neutralnih računovodstvenih politika vodiće privremenom iskazivanju nižih vrednosti neto imovine od onih dobijenih implementacijom računovodstvenih metoda i tehnika usmerenih na precenjivanje obračunskih komponenti izveštajnih dobitaka. Vrednosti će samo privremeno biti niže jer su u narednim obračunskim periodima, smanjene mogućnosti za izdašne računovodstvene procene pa se, pod pretpostavkom ostajanja u okvirima profesionalne regulative, prostor za precenjivanje računovodstvenih dobitaka sužava upravo u onoj meri u kojoj je neto imovina već precenjena (Miletić, 2021, p. 193). Ova pojava je u literaturi poznata pod nazivom „reverzibilni efekti“. Naime, diskrecione obračunske komponente izveštajnog rezultata kreirane u tekućem obračunskom periodu se po pravilu razlažu u x narednih obračunskih perioda, poništavajući prethodno postignute efekte, odnosno, delujući u suprotnom smeru na računovodstvene rezultate budućih perioda. Opisani reverzibilni efekti su zato faktor koji ograničava domete upravljanja dobicima a inherentan je prirodi računovodstvenog sistema. Prema Baber et al. (2011), reperkusije reverzibilnosti su funkcija dve komponente: mere u kojoj eksploatisana računovodstvena diskrecija u deformisanju računovodstvenih rezultata prethodnih perioda i brzine realizacije reverzibilnih efekata diskrecionih komponenti obračunskih veličina sadržanih u prošlim računovodstvenim dobicima. Zbog ovoga se upravljanje izveštajnim dobicima može posmatrati i kao proces neujednačenih nivoa u korišćenju računovodstvene diskrecije kroz vreme (Barton, Simko, 2002, p. 3). Razlog što menadžeri, uprkos reverzibilnim efektima svojih odluka i postupaka, koriste upravljanje obračunskim komponentama rezultata jeste što im omogućava iskazivanje potrebnog nivoa računovodstvenog rezultata u periodu dospevanja na realizaciju opcija i bonusa a time i ostvarenje određenih ličnih ekonomskih i reputacionih koristi. Osim toga, nisu retka istraživanja koja referišu na optimistična menadžerska očekivanja pa se i u slučaju upravljanja obračunskim veličinama, posebno njihovim diskrecionim komponentama, očekivanjem takvog rasta računovodstvenih rezultata u budućim obračunskim periodima koji će anulirati reverzibilni karakter ranijih odluka, mogu opravdati tendenciozno precenjeni iznosi dobitaka. (Graham et al., 2005, p. 41). Ipak, ne sme se izgubiti iz vida da je upravljanje obračunskim komponentama dobitka racionalno isključivo u okolnostima kada su očekivane negativne posledice reverzibilnih efekata manje od očekivanih koristi upravljanja obračunskim veličinama tekućeg obračunskog perioda.

U nedavnoj prošlosti brojni su primeri u kojima su se poznate kompanije, poprilično odvažno udaljavale od granica postavljenih profesionalnom i zakonskom regulativom. Epilog je u najvećem broju slučajeva podrazumevao bankrotstvo kompanije i ozbiljne finansijske gubitke njenih investitora. Slučaj kompanije WorldCom koji je potresao globalno tržište, uključivao je precenjivanje dobitaka za sedam milijardi dolara koje je postignuto neopravdanom i nedozvoljenom kapitalizacijom troškova za isti iznos. Nakon saznanja o neregularnostma, cena akcija je pala za skoro 98% nakon čega je kompanija i bankrotirala (Lev, 2003).

Studija sistemskih razlika u nivoima upravljanja računovodstvenim dobitkom koja je sprovedena na uzorku od 215 velikih srpskih preduzeća iz realnog sektora u devetogodišnjem periodu (2009. – 2017.) pokazala je rasprostranjenost upravljanja dobitkom primenom računovodstvenih tehnika u privredi Republike Srbije. Rezultatima ove analize još jednom je potkrepljena tvrdnja da je ovaj mehanizam upravljanja dobitkom karakterističan za privrede sa nerazvijenim tržištima kapitala, neadekvatnom zaštitom investitora, učestalim izmenama zakona i neefikasnim sudstvom (Miletić, Vučković Milutinović, 2020).

Upravljanje dobitkom putem realnih transakcija

Krajem devedesetih godina prošlog veka poljuljano je poverenje u finansijske izveštaje usled velikih finansijsko-računovodstvenih skandala. Konsekventno, aktuelizovana je potreba unapređenja korporativnog upravljanja i kvalitetnijeg regulisanja računovodstvene profesije. U tom cilju u SAD je u julu 2002. godine usvojen Sarbanes-Oxley Act (SOX). Cilj formulisanja i stupanja na snagu ovakvog zakona bio je da se profesionalna odgovornost svih aktera u procesima kreiranja, analize, revizije i korišćenja javno dostupnih finansijskih informacija podigne na značajno viši nivo. U narednim godinama pojavile su se istraživačke studije motivisane ispitivanjem efekata ove temeljne reforme, jedne od najznačajnijih u eri savremenog poslovanja, na praksu manipulisanja računovodstvenim rezultatima. Zapažena studija iz pomenute oblasti (Cohen et al., 2008) je rasvetlila nekoliko bitnih činjenica. Prvo, računovodstvene tehnike usmerene ka iskazivanju željene visine dobitaka ekstenzivno su eksploatisane i ranije (pre usvajanja SOX-a), a pomenuta praksa je kulminirala u doba eskalacije korporativnih skandala (2000-2001). Drugo, vremenski su se podudarile kulminacija primene pomenute strategije upravljanja dobitkom i rast učešća akcija i opcija na akcije u menadžerskim kompenzacijama. Treće, posle uvođenja SOX-a došlo je do smanjenja značaja prakse upravljanja obračunskim komponentama dobitka, kao i do rasta značaja prakse upravljanja dobitkom putem realnih transakcija. Empirijski dokazi su potvrdili da je nakon donošenja SOX-a strategija upravljanja obračunskim komponentama dobitka u značajnoj meri zamenjena strategijom upravljanja putem realnih transakcija. Međutim, nije bilo moguće pouzdano zaključiti da li je uvođenjem strožije zakonske regulative smanjen ukupan obim prakse manipulisanja dobitkom.

Manipulisanje putem preduzimanja realnih transakcija implicira obavljanje ekonomskih aktivnosti koje po prirodi, obimu ili načinu izvršenja odstupaju od uobičajene poslovne prakse, a koje za cilj imaju ostvarenje poželjnog nivoa računovodstvenog rezultata. Najveći rizici ove strategije odnose se na njen nezanemarljiv uticaj na novčane tokove. Ako se pretpostavi da se isforsirane transakcije pravilno evidentiraju, implementiranjem ove strategije ostaje se u okvirima zahteva profesionalne regulative, a samim tim izostaje i uticaj ovih transakcija na revizorsko mišljenje. Oblikovanje realnih transakcija u svrhe ostvarenja računovodstvenih ciljeva je strategija u kojoj je rizik otkrivanja minimalan jer je teško dokazati postojanje namere kojom su transakcije motivisane. Takođe, proceniti efekte alternativnih scenarija koje bi kompanija primenila na računovodstveni rezultat je jako složeno (scenarija u kojima nema oportunističkih namera). Sve to za posledicu ima stanje u kojem revizori i regulatorna tela teško mogu otkriti i dokazati ovakve manipulativne aktivnosti i sankcionisati ih. Dodatno, oblikovanje računovodstvenog rezultata putem realnih transakcija omogućava izmene koje nisu moguće kada se deluje isključivo računovodstvenim tehnikama raspoloživim u domenu aktuelne profesionalne regulative (Miletić, 2021, p. 194).

S druge strane, upravljanje dobitkom putem realnih transakcija podrazumeva takođe preuzimanje određenih rizika i troškova. Preduzetim investicionim i poslovnim aktivnostima, koje kao motiv imaju ostvarivanje kratkoročnih ciljeva u domenu iznosa rezultata tekućeg perioda, mogu biti izazvane negativne posledice na buduće novčane tokove i na procenjenu vrednost izveštajnih entiteta. U nastavku su opisani samo neki oblici manipulisanja realnim transakcijama na koje literatura najčešće referiše, imajući u vidu da primeri manipulacija u poslovnoj praksi mogu biti još maštovitiji.

Prvi primer podrazumeva odobravanje visokih popusta kupcima/povoljnih uslova kreditiranja, kako bi se značajno povećao obim prodaje, prihodi od prodaje i konačno računovodstveni rezultat. Osim pozitivnog uticaja povoljnih prodajnih uslova na tekuće prihode od prodaje, ovakve aktivnosti podstiču i očekivanju u pogledu njihovog održavanja u budućnosti, pa pritisak kupaca može ugroziti očekivane dobitne marže budućih prodaja. Praksa farmaceutske kompanije Bristol-Myers predstavlja pravi primer veštačkog uvećavanja računovodstvenog dobitka putem iznuđenih prodaja kako bi se dostigle prognoze finansijskih analitičara i ostvarili dobitni ciljevi. Kompanija je pune dve godine (2000-2001) zalihama punila svoje distribucione kanale iako sa druge strane nije bilo odgovarajuće tražnje. Po tom osnovu priznat je prihod od prodaje u iznosu od 1,5 milijardi US dolara za lekove isporučene distributerima, uz garantovan prinos na ulaganje u periodu dok distributeri ne prodaju lekove. Nakon što je slučaj otkriven, a po okončanju postupka pred nadležnim organima, kompanija je platila odštetu u visini od 150 miliona dolara (www.sec.gov).

Drugi primer manipulacije realnim transakcijama je nepotrebno povećanje obima proizvodnje koje za posledicu ima nižu cenu koštanja prodatih proizvoda i veću prodajnu maržu (usled efekta ekonomije obima). Aktivnost takvog povećanja obima proizvodnje prati rizik gomilanja zaliha koje se zatim prenose u naredne obračunske periode, čime se povećavaju troškovi skladištenja, troškovi rashodovanja zaliha kojima je istekao rok trajanja i sl. U literaturi postoje empirijski dokazi koji potvrđuju uticaj primene navedene strategije na profitabilnost u tekućem periodu (Thomas i Zhang, 2002). Međutim, u tim istraživanjima nije u potpunosti isključen uticaj promene u tražnji kao moguće objašnjenje rezultata istraživanja (što je, na primer, pokazano u Hribar, 2002).

Sledeći primer iz literature se može okarakterisati kao značajno smanjenje diskrecionih troškova, odnosno troškova čiji nastanak nije praćen istovremenim priznavanjem prihoda. Primeri takvih troškova su troškovi istraživanja i razvoja, troškovi reklame, troškovi održavanja i dr. Oni svakako predstavljaju povoljan poligon za oportunističko povećanje rezultata i redukciju tekućih odliva novca.

Paralelno, povećan je rizik od smanjenih budućih novčanih priliva. U 438 američke proizvodne kompanije sprovedena je studija u periodu od deset godina (Baber, Fairfield i Haggard, 1991). Studija je otkrila da se ulaganje u istraživanje i razvoj značajno smanjuje u godinama kada bi iskazivanje ovih troškova u nekim višim iznosima ugrozilo iskazivanje dobitaka ili onemogućilo iskazivanje dobitaka koji su viši od dobitaka prethodnog obračunskog perioda.

Vremensko podešavanje trenutka prodaje stalne imovine se neretko primenjuje kao tehnika iskazivanja željene visine računovodstvenog dobitka. Kako koncept istorijskih troškova ne dozvoljava priznavanje u bilansu uspeha promena u tržišnoj vrednosti stalne imovine sve do trenutka njene prodaje, tempiranje trenutka prodaje pojavljuje se kao primer diskrecione odluke sa reperkusijom na visinu iskazanog računovodstvenog dobitka. Da menadžeri koriste vremensko podešavanje perioda prodaje delova stalne imovine kako bi se realizovale latentne rezerve koje su sa njima u vezi, a u cilju uravnotežavanja periodičnih rezultata, kao i ublažavanja posledica restriktivnih kreditnih klauzula, u svom istraživanju je pokazao Bartov (1993).

Finansijski skandali u kojima su računovodstvene manipulacije imale značajnu ulogu nesumnjivo su izazvali zapaženu reakciju regulatornih tela i veću opreznost investicione javnosti. Međutim, praksa upravljanja rezultatima prezentovanim u finansijskim izveštajima nije nestala, uprkos naporima regulatornih tela. Diskutabilno je i to da li je njen obim značajnije smanjen uvođenjem novih regulatornih zahteva u razvijenim tržišnim ekonomijama. Detaljnija analiza prakse računovodstvenih manipulacija pokazala je tendenciju supstitucije računovodstvenih tehnika upravljanja dobitkom kompleksnijim tehnikama upravljanja putem realnih transakcija kod kojih je značajno smanjen rizik otkrivanja. Posledično, rast sklonosti ka riziku od povećanja dugoročnih troškova izazvanih forsiranim realnim transakcijama kompenzovan je manjim rizikom detekcije oportunističkog ponašanja.

Zaključak

Forsirane realne transakcije kao strategija dostizanja željene visine računovodstvenog dobitka izazov su ne samo za regulatorna tela i revizore, već i za pripadnike akademske zajednice. Fokusirani na računovodstvene manipulativne tehnike, istraživači su napravili ozbiljan progres u usavršavanju ekonometrijskih modela koji aproksimiraju atribute upravljanja obračunskim komponentama računovodstvenog rezultata. Bilo zbog relativno svežih empirijskih dokaza u pogledu sve učestalijeg praktikovanja tehnika uobličavanja dobitaka putem realnih transakcija ili zbog nemogućnosti njihovog detektovanja, metodologija procenjivanja realnih manipulacija i dalje je na rudimentarnim osnovama. Trenutno su raspoložive samo manje modifikacije originalnog Roychowdhury (2006) modela, bez primetnog napretka u prevazilaženju njegovih brojnih ograničenja. Model identifikuje devijacije troškova proizvodnje, diskrecionih troškova i novčanih tokova iz poslovne aktivnosti izveštajnog entiteta u odnosu na prosečne vrednosti u sektoru u kojem entitet posluje. Na osnovu utvrđenih devijacija se procenjuje obim upravljanja računovodstvenim dobitkom putem realnih transakcija. Na prvi pogled jasna su i ograničenja ovako postavljenog modela. U pitanje se može dovesti bitna pretpostavka modela da u normalnim okolnostima entiteti koji posluju u istom sektoru imaju iste trendove novčanih tokova i troškova proizvodnje, kao i sličnu sklonost ka investicijama u marketing ili istraživanje i razvoj. Pored toga, na pretpostavku da su prihodi od prodaje jedini pokretač rashoda i profitabilnosti se takođe može uložiti opravdan prigovor (detaljnije u Srivastava (2019)).

Primetan je nedostatak empirijskih istraživanja koja aproksimiraju distribuciju aktivnosti upravljanja računovodstvenim rezultatima forsiranim realnim transakcijama u okviru posmatranog obračunskog perioda, a imajući u vidu da se ove aktivnosti ne mogu realizovati „promptno“, tik pred sastavljanje finansijskih izveštaja. Još uvek ne postoji ni odgovor na pitanje da li se frekvencija forsiranih transakcija usmerenih ka ciljanoj visini računovodstvenog dobitka povećava kako se bliži kraj izveštajnog perioda, što je istovremeno i period u kome menadžeri prepoznaju potreban smer i obim delovanja kako bi se realno ostvarene performanse transformisale u poželjne. Ne sme se izgubiti iz vida ni mogućnost kombinovanja strategija realnih i računovodstvenih manipulacija zarad realizacije definisanih ciljeva, što će svakako postaviti mnogo metodoloških i istraživačkih izazova. Reakcije korisnika finansijskih izveštaja, posebno investitora, otvaraju mogućnost analize njihove percepcije i razumevanja kako tekućih, tako i budućih posledica upravljanja dobitkom primenom različitih strategija ili njihovom kombinacijom. Evolucija prakse upravljanja dobitkom, empirijski potvrđena, pokrenula je i talas novih pitanja. U visokorazvijenim tržišnim ekonomijama regulatorna tela su, u pokušaju prevazilaženja jednog problema, dala inicijalnu kapislu primeni perfidnijih metoda upravljanja dobitkom, koje izmiču revizorskom sudu i ostalim detekcionim metodama. Usled toga je neizbežno da se posledice primenjivanih strategija upravljanja dobitkom posmatraju kao neodvojivi aspekt kvaliteta finansijskih izveštaja na kojima se zasnivaju odluke o alokaciji resursa.

References

pp. 818–829.

2.Baber, W. R., Kang, S.-H. and Li, Y. (2011). Modeling Discretionary Accrual Reversal and the Balance Sheet as an Earnings Management Constraint. The Accounting Review, 86(4), pp. 1189–1212.

3.Barton, J. and Simko, P. J. (2002). The Balance Sheet as an Earnings Management Constraint. The Accounting Review, 77 (Supplement), pp. 1–27.

4.Bartov, E. (1993). The Timing of Asset Sales and Earnings Manipulation.

The Accounting Review, 68(4), pp. 840–855.

5.Cohen, D. A., Dey, A. and Lys, T. Z. (2008). Real and Accrual-Based Earnings Management in the Pre- and Post-Sarbanes-Oxley Periods. The Accounting Review, 83(3), pp. 757–787.

6.Dechow, P. M. and Schrand, C. (2004). Earnings quality. Research Foundation of CFA Institute.

7.Dechow, P. M., Sloan, R. G. and Sweeney, A. P. (1996). Causes and consequences of earnings manipulation: An analysis of firms subject to enforcement actions by the SEC. Contemporary Accounting Research, 13(1), pp. 1–36.

8.FASB (Financial Accounting Standards Board). Statement of Financial Accounting Concepts No. 1 Objectives of Financial Reporting by Business Enterprises.

9.Fields, T. D., Lys, T. Z. and Vincent, L. (2001). Empirical research on accounting choice. Journal of Accounting and Economics, 31, pp. 255– 307.

10.Graham, J. R., Harvey C. R., Rajgopal S. (2005). The economic implications of corporate financial reporting. Journal of Accounting and Economics, 40.

11.Hribar, P. (2002). Discussion of “Inventory changes and future returns”. Review of Accounting Studies, 7(2–3), pp. 163–187.

12.Lev, B. (2003). Corporate Earnings: Facts and Fiction. The Journal of Economic Perspectives, 17(2), pp. 27–50.

13.Levitt, A. (1998). The "Numbers Game". Securities and Exchange Commission. Remarks by Chairman Arthur Levitt www.sec.gov

14.Miletić, S., Vučković Milutinović S. (2020). An Analysis of Accrual- based Earnings Management in Large Serbian companies. Ekonomika preduzeća, 68(7-8), pp. 469-483

15.Miletić, S. (2021). Procena kvaliteta finansijskih izveštaja velikih preduzeća u Republici Srbiji primenom modela zasnovanih na agregatnim merama. Doktorska disertacija, Ekonomski fakultet, Univerzitet u Beogradu

16.Nelson, M. W., Elliott, J. A. and Tarpley, R. L. (2003). How Are Earnings Managed? Examples from Auditors. Accounting Horizons, pp. 17–35.

17.Roychowdhury, S. (2006). Earnings management through real activities manipulation. Journal of Accounting and Economics, 42, pp. 335–370.

18.Schilit, H. (2002). Financial Shenanigans: How to Detect Accounting Gimmicks and Fraud in Financial Reports. Second Ed. McGraw-Hill.

19.Srivastava, A. (2019). Improving the measures of real earnings management. Review of Accounting Studies. Springer, 24(4), pp. 1277– 1316.

20.Thomas, J. K. and Zhang, H. (2002). Inventory changes and future returns. Review of Accounting Studies, 7(2–3), pp. 163–187.

21.www.sec.gov/news/press/2004-105.htm Bristol-Myers Squibb Company Agrees to Pay $150 Million to Settle Fraud Charges. Available at: https://www.sec.gov/news/press/2004-105.htm

Published in

Vol. 8 No. 3 (2022)

Keywords

🛡️ Licence and usage rights

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals