The Influence of Claims Payments on the Investment Portfolio of Insurance Companies

Abstract

The need for insurance dates back from the distant past. A lot of time has passed from the primitive insurance forms to its institutionalization and legal implementation. The modern insurance market, regardless of its global character is not equally developed. The unevenness of development is one of its main characteristics, often connected with the achieved level of economic development. Numerous factors influences on the investment activities of insurance companies as the carriers of the insurance market. The subject of this paper will be the examination of the connection of payments of insured sums (damages) on the redistribution of the investment portfolio on the capital market. For this purpose will be formulated two hypotheses, separately for the non-life and life insurance market. Examination of the relationship between the considered variables will be conducted by using SPSS statistical software, ie the Chi-squared test. Regardless of proving the hypotheses will not be possible to draw unique conclusions for both markets.

Article

Uvod

Ekonomska aktivnosti su suočene sa brojnim rizicima koji u slučaju realizacije mogu negativno uticati na željeni ishod (Černohorská & Klofát, 2021). Rizici se ne odnose samo na ovu vrstu aktivnosti, već su prisustni u svakodnevnici svakog pojedinca. Dinamičan razvoj privrede, koja obrise svog savremenog karaktera stiče u vremenu prve industrijske revolucije, intezivirao je rast životnog standarda i probudio svest ljudi o mogućim rizicima i potrebi da se oni izbegnu ili svedu na podnošljiviji nivo (Kielholz, 2021; Antić et al., 2021). Osiguranje zasnovano na principima solidarnosti i uzajamnosti vuče korene u dalekoj prošlosti. Potreba da se rizici udruže i štete kolektivno podnesu datira iz perioda prvobitne ljudske zajednice, dok se dokumentovani dokazi vezuju za period pre nove ere i odnose se pretežno na trgovačke karavane i obezbeđivanje transporta tereta (Koijen & Yogo, 2022). U srednjem veku je osiguranje implementirano u mnogim zakonicima pri čemu treba izdvojiti zakonik cara Dušana iz XIV veka u kojem je više od 200 članova bilo posvećeno upravo osiguranju (Žarković, 2008, 179). Slični primeri se kasnije mogu pronaći u Firenci, Rimu i Barseloni ali i na teritoriji Dubrovačke Republike gde su pronađene i sačuvane autentične polise osiguranja iz srednjeg veka (Anđelinović et al., 2018; Čolović, 2010, 241). Turbulentni periodi i posledične finansijske krize su, između ostalog, uzrokovale i krize na tržištima osiguranja pogotovo krajem XX veka. To je posledično uticalo na nepoverenje u sektor osiguranja koje je neretko bilo povezivano sa prevarom i izjednačavano sa kockanjem. Ovakva uvrežena shvatanja su bila dominantna u nerazvijenim i zemljama u razvoju. Danas je gotovo nemoguće zamisliti preduzimanje bilo koje poslovne aktivnosti bez nekog vida osiguranja. Ono je sveprisutno u svih granama i sektorima. Uslužne delatnosti i tercijarni sektor su nezamislivi bez instituta osiguranja (Tepavčević, et al., 2021). Turističko putovanje nezamislivo bez osiguranja putnika (Mitrović et al., 2021). Osiguravajuće kompanije, kao nosioci osiguranja, su kako bi stekle poverenje, svoje poslovanje učinile transparentnijim, sve više vodeći računa o alokaciji svojih slobodnih i privremeno neuposlenih novčanih sredstava (Kouwenberg, 2018). U poslednje dve decenije je porasla aktivnost osiguravajućih kompanija na tržištu kapitala (Poufinas & Tsitsika, 2018). Kako bi ostvarile svoj osnovni cilj poslovanja i nepredviđene troškove učinile podnošljivijim, u aktivi osiguravajućih kompanija su sve prisutnije akcije i obveznice državnog sektora (Peleckienė & Peleckis, 2014). Pri tome treba imati u vidu da je sigurnost plasmana osiguravajućih društava pod strogom kontrolom zbog velike senzitivnosti fizičkih lica i pravnih subjekata na eventualne potrese i gubitke (Esfandi et al., 2020). Isplata šteta u osiguranju diktira iznos slobodnih novčanih sredstva koji može biti alociran na raznim tržištima a time i na tržištu kapitala (Baranoff & Sager, 2009; Ristić et al., 2021). Predmet ovog rada će biti utvrđivanje zavisnosti isplata osiguranih suma na aktivnost koju preduzimaju osiguravajuće kompanije na tržištu kapitala kroz kupovinu akcija i obveznica državnog sektora. Analiza će obuhvatiti osiguranje na nivou država pri čemu će se odvojeno razmatrati neživotna i životna osiguranja.

Pregled literature

Tiefeng i Rwegasira (2006) su se bavili tržištem osiguranja u Kini kao i faktorima koji utiču na investicioni portfolio osiguravajućih kompanija. Zaključci do kojih su došli pokazuju postoji veza između aktivnosti na tržištu kapitala sa ostvarenim profitom. U godinama dobrog poslovanja i velikih iznosa profita je aktivnost osiguravajućih kompanija usmerena ka rizičnijim investicionim aktivnostima, odnosno kupovini akcija i obratno. Zaključak je da bilo koji potresi na osigurvajućem tržištu imaju izrazito negativne reperkusije na aktivnost fizičkih i ravnih lica kao i rast nepoverenja. Iz tog razloga osiguravajuće kompanije posebno moraju voditi računa o sigurnosti svojih plasmana i iznosima kapitala u tehničkim rezervama.

Agic-Sabeta (2017) je istraživala tržište osiguranja u jugoistočnoj Evropi u desetogodišnjem periodu kao i načine kako da se izbegnu sistemski rizici koji u velikoj meri mogu da ugroze poslovanje osiguravajućih kompanija a time i stabilnost tržišta osiguranja. Zaključci do kojih je došla upućuju na potrebu veće aktivnosti osiguravajućih kompanija na tržištu kapitala i to pogotovo u godinama većih ostvarenih profita ili manje isplaćenih odštetnih zahteva od planiranih. Aktivnost na tržištu novca treba povećati u kriznim periodima i to kroz ulaganje u kratkoročne hartije od vrednosti državnog sektora.

Chevallier & Müller (2014) su uradili analizu tržišta osiguranja razvijenih zemalja, odnosno uticaj isplata odštetnih zahteva na aktivnosti na finansijskom tržištu. Kao jedan od razloga neujednačenog razvoja osiguravajućih kompanija navode rizične plasmane u godinama u kojima je isplata odštetnih zahteva bila veća od planirane što je pojedine kompanije dovelo do problema likvidnosti koja je rešavana kapitalom iz rezervi. Dugoročno, neadekvatan plasman trenutno neuposlenih novčanih sredstava može dovesti do problema solventnosti što se može odraziti ne celokupno tržište osiguranja. Zato su planske i pažljivo odabrane aktivnosti na tržištu kapitala od ključnog značaja za stabilnost oiguravajućeg tržišta a time i finansijskog sistema.

Hamidi (2014) je sa grupom autora analizirao aktivnosti investicionih kompanija na tržištu kapitala zasnovane na odlukama u vezi sa njegovim trenutnim stanjem. Osiguravajuće kompanije su aktivnije na ovom tržištu u periodima njegove stabilnosti i obratno. Primetili su da aktivnosti i odluke nisu u vezi sa ostvarenim poslovnim rezultatima pa su konstatovali da je time izgubljena šansa za dodatnim profitom čime je kapital ostao zarobljen. Zato su predložili model koji može poslužiti osiguravajućim kompanijama da pri donošenju odluka akcenat treba da bude na uspešnosti njihovog poslovanja, a ne na trenutno stanje finansijskog tržišta. Takođe su predložili da prilikom odluke o eventualnim aktivnostima glavni parametar treba da bude iznos isplaćenih šteta po osnovu realizovanih osiguranih rizika.

Chache (2021) je sa grupom autora analizirao investicionu aktivnost 63 osiguravajuće kompmanije u Keniji. Imajući u vidu nerazvijeno tržite osiguranja velike su razlike u uspešnosti poslovanja osiguravajućih društava. Evidentno je učešće malih osiguravajućih kompanija uz par velikih. Takođe, velika opreznost i strah od rizičnih ulaganja ima za posledicu veliku neaktivnost malih kompanija na tržitu kapitala. Analiza je pokazala potrebu izlaska na tržište kapitala kao neophodan uslov napretka osiguravajućeg tržišta. Velika prepreka na tom putu je nedovoljan stručan kadar ali i nepoverenje u osiguranje koje je posledica nedovoljno ostvarenog nivoa privrednog razvoja koji je uslov razvoja tržišta osiguranja.

Metodologija istraživanja

Za potrebe analize zavisnosti odnosno uticaja promena isplata osiguranih suma na aktivnosti na tržištu kapitala će se koristiti podaci na državnom nivou odabranih država u periodu 2014-2019. godine. Kako bi se zavisnost utvrdila i postavljene hipoteze ispitale, koristiće se rezultati Hi kvdrat testa na pomenutom uzorku.

Teorijski, model se može predstaviti na sledeći način:

Rezultati i diskusija tržišta neživotnog osiguranja

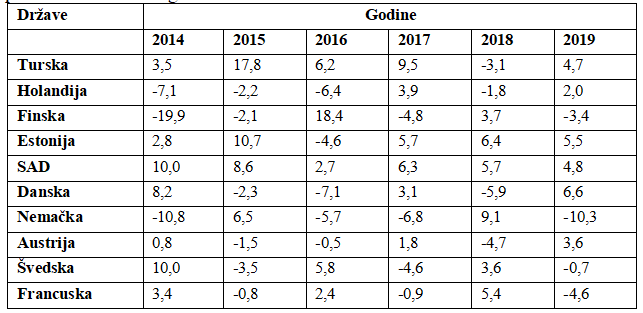

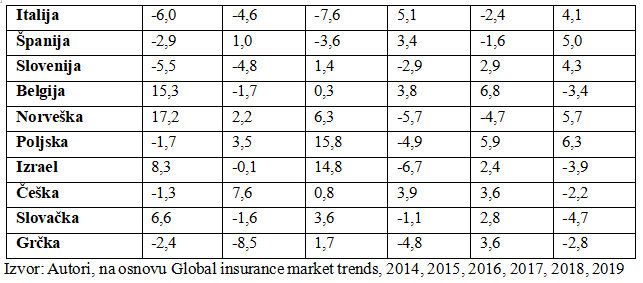

Spektar usluga koje nude osiguravajuće kompanije za neživotno osiguranje je širok i prvi oblici osiguranja su se upravo odnosili na osiguranja pokretne i nepokretne imovine (Alshammari et al., 2018; Tasić et al., 2021). Ostali oblici osiguranja i poslovanje osiguravajućih kompanija koje su se bavile drugim vrstama osiguranja su većinu svojih principa poslovanja preuzela iz poslovanja ovih osiguravajućih kompanija. Predmet analize će biti tržišta osiguranja u 20 odabranih zemalja u kojima nije ostvaren isti nivo razvoja tržišta. U šestogodišnjem razmatranom periodu se prati procentualna promena isplata šteta po osnovu realizovanih rizika u odnosu na prethodnu godinu.

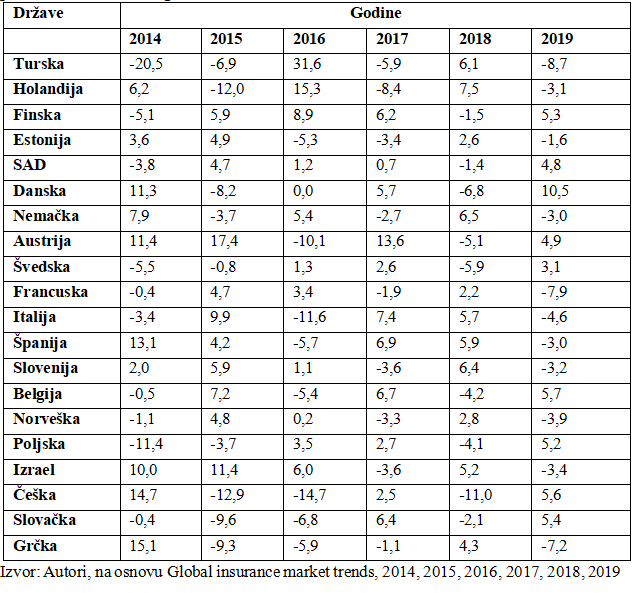

Tabela 1. Realni godišnji rast isplata osiguranih suma neživotnog osiguranja u periodu 2014-2019. godine u odabranim državama

Prema podacima iz tabele 1 jedino je na osiguravajućem tržištu SAD-a ostvaren kontinuirani rast isplata šteta u odnosu na prethodnu godinu i to na godišnjem nivou većem od 5% izuzev 2016. godine. Primetan je trend na tržištima Nemačke, Švedske, Francuske, Španije, Izraela i Slovačke koji ukazuje na to da nakon godine u kojoj je zabeležen rast isplata šteta sledi godina u kojoj je ostvaren procentualan pad. Time se, ipak ne sasvim precizno, može reći da je suma isplata na sličnom nivou poredeći prvu i poslednju godinu posmatranog perioda. Najveći procentulani pad isplata šteta je ostvaren na tržitu Finske 2014. godine u kojoj je na ime isplata šteta u osiguranju izdvojeno 19,9% manje sredstava nego 2013. godine. Ipak je dve godine kasnije taj pad nadoknađen rastom od 18,4%. Značajni, dvocifreni procentualni padovi, su ostvareni u Nemačkoj 2014 i 2019. godine i to za 10,8 i 10,3 % respektivno. Najveći rast isplata šteta posle Finske je ostvaren u Belgiji i Norveškoj 2014. godine i to za 15,3 i 17,2% respektivno, ali i na osigurvajućim tržištima Poljske i Izraela 2016. godine za 15,8 odnosno 14,8%. U sledećoj tabeli je predstavljena investiciona aktivnost osiguravajućih kompanija na tržištu kapitala, odnosno tržištima akcija i obveznica državnog sektora.

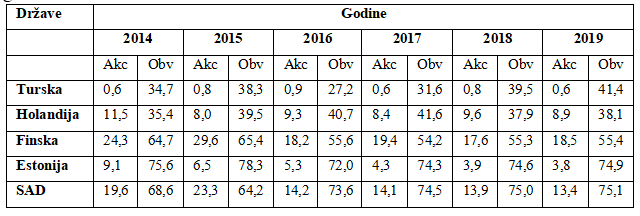

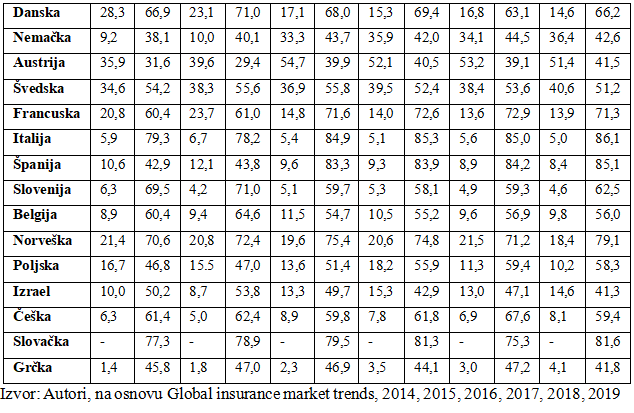

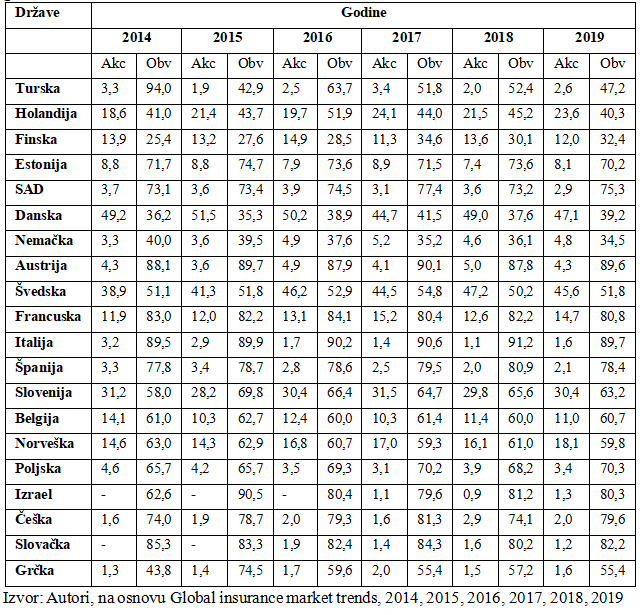

Tabela 2. Investicioni portfolio neživotnog osiguranja u periodu 2014-2019. godine u odabranim državama

Dostupni podaci iz tabele 2 ukazuju na dominantno učešće državnih obveznica u investionom portfoliju osiguravajućih kompanija. Učešće akcija u portfoliju Turkse, Estonije, Italije, Španije, Slovenije, Belgije, Češke i Grčke je jednocifreno a time i zanemarljivo u odnosu na učešće državnih obveznica. Na švedskom osiguravajućem tržištu su u posmatranom periodu akcije značajno prisutne u inveticionom portfoliju pa je njihovo učešće 2019. godine premašilo 40%. U ostalim državama se može konstatovati raspon između 10 i 20%. Uporedno analizirajući podatke predstavljene u tabeli 1 može se primetiti da je u godinama u kojima je došlo do rasta isplata šteta u odnosu na prethodnu tržište osiguranja, odnosno osiguravajuće kompanije kao predstavnici ponude, sklonije sigurnijim plasmanima i rastom kupovine državnih obveznica. Obratno, u godinama pada isplata šteta primetan je rast rizičnijih plasmana u vidu veće aktivnosti na tržištu akcija.

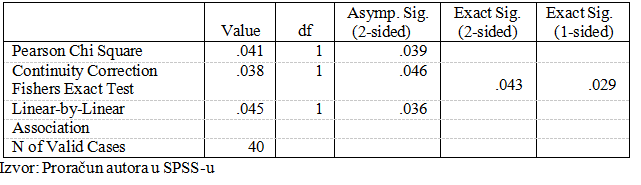

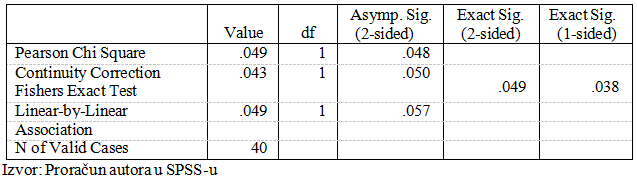

Analizirani podaci prema preleminaranim analizama ne prate normalnu raspodelu što nije značajno za ovu vrstu analize. U dobijenim rezultatima je najznačajnija vrednost Pearson Chi Square u tabeli 3. Korigovana vrednost Jejtsove promenljive iznosi 0,038 uz statističku značajnost p = 0,046 čime se može prihvatiti hipoteza H1 odnosno, dokazano je da postoji veza između promena isplata osiguranih suma i promena investicionog portfolija na tržištu neživotnog osiguranja. Porast isplata osiguranih suma na tržištu neživotnog osiguranja utiče na pojačanu investicionu aktivnost na tržištu obveznica državnog sektora i smanjenu aktivnost na tržištu akcija. Alternativno, pad isplata osiguranih suma na tržištu neživotnog osiguranja utiče na pad investicione aktivnosti na tržištu obveznica državnog sektora i porast aktivnosti na tržištu akcija.

Tabela 3. Hi kvadrat testovi

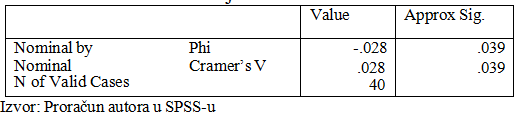

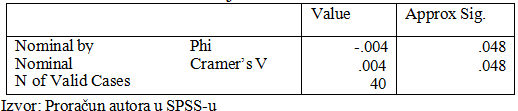

Pored statističke značajnosti dobijenog rezultata potrebno je utvrditi jačinu veze odnosno veličinu uticaja. Podaci u tabeli 4 daju informaciju o tome da li je dokazana veza jaka ili slaba.

Tabela 4. Simetrična merenja

U tu svrhu se koristi Cramer’s V pokazatelj čija vrednost od 0.028 za tabele veće od 2 sa 2 govori o jakom uticaju, odnosno o značajnoj vezi između posmatranih promenjivih. Na kraju se može konstatovati da je ne samo statistički dokazano postojanje veze ispitivanih promenljivih već je intezitet te veze jak odnosno uticaj je veliki.

Rezultati i diskusija tržišta životnog osiguranja

Životno osiguranje se može shvatiti kao moralna obavezu ne samo prema sebi već i prema sebi blikim osobama (Olarewaju, & Msomi, 2021). Činjenica koja govori o srazmernosti privrednog nivoa društva i osiguranja ovde posebno dobija na značaju. Nesrazmeran odnos razvijenosti globalnog tržišta životnog osiguranja je izraženiji nego kod neživotnog osiguranja. Predmet analize će, kao i na primeru životnog osiguranja biti tržišta istih 20 odabranih država. U šestogodišnjem razmatranom periodu se prati procentualna promena isplata šteta po osnovu realizovanih rizika u odnosu na prethodnu godinu.

Tabela 5. Realni godišnji rast isplata oiguranih suma životnog osiguranja u periodu 2014-2019. godine u odabranim državama

Prema podacima iz tabele 5 najveći pad isplata osiguranih suma je realizovan u Turskoj 2014. godine kada je isplata bila za 20,5% manja u odnosu na 2013. godinu. Primer Turske je zanimljiv i sa apekta rasta isplata jer je 2 godine kasnije bio izrazito veliki i to za 31,6% u odnosu na prethodnu 2015.godinu. U popisu svih država nema zabeleženog stalno rastućeg ili pak opadajućeg trenda dok se u retkim slučajevima mogu konstatovati istoznačni trendovi u trogodišnjem periodu. Tržišta koja su pretprela najmanje godišnje promene su Finska, Estonija, Norveška, Belgija i Slovačka koja se smatraju jednim od najrazvijenijih tržišta životnog osiguranja. Minimalne fluktuacije se mogu pripisati adekvatnoj proceni rizika ali i poslovnim ciljevima osiguravajućih kompanija koje se tiču stabilnosti i konstantnosti u isplatama osiguranih suma. Najveći kumulativni rast u isplati osiguranih suma je u Izraelu u prve tri godine posmatranog perioda, kada je isplata osiguranih suma porasla za 27,4% što je ipak na manjem nivou nego jednogodišnji rast u Turskoj 2016. godine. Takođe je najveći kumulativni pad u Turskoj u prve dve godine posmatranog perioda i to za 27,4%. Sledeća tabela daje uvid u investicionu aktivnost osiguravajućih kompanija na tržištu kapitala, odnosno tržištima akcija i obveznica državnog sektora.

Tabela 6. Investicioni portfolio životnog osiguranja u periodu 2014-2019. godine u odabranim državama

Uvidom u podatke u tabeli 6 se može konstatovati da u potrfoliju dominiraju obveznice državnog sektora. Ta konstatacija se odnosila i na neživotno osiguranje dok je ovde razlika između investicija u kupovinu akcija i obveznica još izraženija. Razloge treba tražiti u potrebi za većom sigurnošću. Nedovoljna informisanost, svest i znanje o potrebi i benefitima životnog osiguranja kao posledicu imaju potrebu za aktivnostima niskog rizika. Ovo treba da potencijalnim osiguravačima pošalje signal sigurnosti poslovnih aktivnosti što, kao krajnju cilj, treba da rezultuje rastom poverenja. Učešće obveznica na većini posmatranih tržišta je u rasponu 60-90%. U Austriji je u posmatranom periodu najdominantnije učešće obveznica i to na prosečnom nivou od 90%. Na tržištu Turske je 2014. godine učešče obveznica u portfoliju bilo čak 94% nako čega je u godinama koje su predstojale opalo i bilo je na prosečnom nivou od 50%. Na više od 50% tržišta je učešće akcija manje od 5% (Turska, Amerika, Nemačka, Austrija, Italija. Španija, Poljska, Izrael, Slovačka, Češka i Grčka). Uporedno analizirajući podatke predstavljene u Tabeli 2 može se primetiti da je u godinama u kojima je došlo do rasta isplata u odnosu na prethodnu tržište osiguranja, odnosno osiguravajuće kompanije kao predstavnici ponude, sklonije sigurnijim plasmanima i rastom kupovine državnih obveznica. Obratno, u godinama pada isplata primetan je rast rizičnijih plasmana u vidu veće aktivnosti na tržištu akcija.

Preleminaranim analizama nije ustanovljena normalna raspodela što se može zanemariti. U dobijenim rezultatima je najznačajnija vrednost Pearson Chi Square u tabeli 7. Korigovana vrednost Jejtsove promenljive iznosi 0,043 uz statističku značajnost p = 0,050 čime se može prihvatiti hipoteza H2 odnosno, dokazano je da postoji veza između promena isplata osiguranih suma i promena investicionog portfolija na tržištu životnog osiguranja. Porast isplata osiguranih suma na tržištu životnog osiguranja utiče na pojačanu investicionu aktivnost na tržištu obveznica državnog sektora i smanjenu aktivnost na tržištu akcija. Alternativno, pad isplata osiguranih suma na tržištu životnog osiguranja utiče na pad investicione aktivnosti na tržištu obveznica državnog sektora i porast aktivnosti na tržištu akcija.

Tabela 7. Hi kvadrat testovi

Pored statističke značajnosti dobijenog rezultata potrebno je utvrditi jačinu veze odnosno veličinu uticaja. Podaci u tabeli 8 daju informaciju o tome da li je dokazana veza jaka ili slaba.

Tabela 8. Simetrična merenja

U tu svrhu se koristi Cramer’s V pokazatelj čija vrednost od 0.004 za tabele veće od 2 sa 2 govori o malom uticaju, odnosno o slaboj vezi između posmatranih promenjivih. Na kraju se može konstatovati da je statistički dokazano postojanje veze ispitivanih promenljivih ali je intezitet te veze slab odnosno uticaj je jako mali. Razloge treba tražiti u već ranije navedenoj opreznosti nosilaca tržišta osiguranja kao posledica izuzetne senzitivnosti korisnika osiguranja. Minimalni gubici ili potresi mogu ugroziti tržište životnog osiguranja. Svesni te činjenice, za sada se još uvek nisu stekli uslovi za rizičnije plasmane. Dodatno, zauzimanje sigurne i dugoročne pozicije je pozitivno prihvaćeno od strane korisnika u, još uvek, početnoj fazi razvoja ovog tržišta.

Zaključak

Rizici sa kojima su pojedinci i društvo suočeni zahtevaju mehanizme njihovog upravljanja i svođenja na prihvatljiviji nivo. Istorijski posmatrano uočava se neravnomeran razvoj globalnog tržišta koji je prisutan i danas. Disproporcijalan karakter onemogućava donošenje jedinstvenih zaključaka, već se oni mogu odnositi samo na geografski ograničene prostore ili organizacione celine. Činjenica je da stepen razvoja tržišta osiguranja prati dostignuti nivo privrednog razvoja. Kao sveprisutan fenomen, bez obzira na neujednačen karakter, tržište osiguranja se razvija. Taj razvoj je ubrzan globalizacijom tržišta i slobodnim kretanjem kapitala. Posmatrajući iz ugla osnovnog cilja poslovanja svake osiguravajuće kompanije – maksimizacije profita, moraju se pronalaziti načini njegove realizacije. Aktivnost na tržištu kapitala svih osiguravajućih kompanija je tržišna potreba a ne pitanje izbora. Ipak, osetljivost ovog tržišta na potrese i poverenje koje je lako izgubiti, naglašava potrebu opreznijih poslovnih odluka. One moraju biti takve da ne ugroze svoje poslovanje čime mogu uzdrmati celokupno tržište osiguranja imajući u vidu njegov karakter i osetljivost. U ovom radu su postavljene dve hipoteze koje su analizom potvrđene. Bez obzira na to treba napraviti razliku u tumačenjima dobijenih rezultata. Na tržištu neživotnog osiguranja promena isplata odštetnih zahteva ima uticaj na aktivnost na tržištu kapitala. Pored toga je taj uticaj jako veliki i veza između analiziranih varijabli je jaka. Potvrda druge hipoteze se mora protumačiti na drugačiji način. Na primeru životnog osiguranja je dobijen statistički značajan rezultat povezanosti i uticaja identičnih varijabli. Bez obzira na tu činjenicu, ostvarena veza nije jaka, već je izrazito slaba i uticaj varijabli je jako mali. Zato se ne može usvojiti jedinstven zaključak na oba tržišta. Kao nedostatak ovog modela se može navesti uzorak sastavljen od država koje ne pripadaju jednom području ili grupi zemalja, pa se ne može izvesti zaključak koji bi bio globalniji i precizniji. Dodatno, analiza je vremenki ograničena na šest godina, pa bi nju svakako trebalo proširiti što je preporuka budućim autorima na ovu temu. Takođe je moguće uraditi uporednu analizu tržišta razvijenih i zemalja u razvoju koja će pokazati da li ima razlika u aktivnostima na tržitu kapitala i čime su one uslovljene. Uzorak čine podaci do 2019. godine odnosno analiza je rađena u periodu pre pandemije COVID-19. Uslovi na tržištu su već duže od 2 godine značajno promenjeni. Posledična kriza se reflektuje na sve sektore. Definicija tržišta osiguranja kao jako osetljivog na krizne periode, upućuje na zaključak da je došlo do promena u uslovima i načinu poslovanja privrednih subjekata. U periodu koji predstoji biće veliki izazov za nosioce tržišta da adekvatnom politikom i implementiranim strategijama sačuvaju i ojačaju tržišni poziciju. Iz tog razloga će saradnja privrede i naučnog sektora biti od posebne važnosti.

References

2.Alshammari, A., Syed, M., Alhabshi, J., & Saiti, B. (2018). A comparativestudy of the historical and current development of the GCC insurance and takaful industry. Journal of Islamic Marketing, 9(2), 356-369, https://doi.org/10.1108/JIMA-05-2016-0041

3.Anđelinović, M., Samodol, A., & Pavković, A. (2018). Asset allocation and profitbility of Croatian insurerers in the pre-solvency period. Economics Review, 47(4), 387-411.

4.Antić, A., Dragović, N., & Tomić, N. (2021). Show cave websites in Serbia: Evaluation and potential improvements. Menadžment u hotelijerstvu i turizmu, 9(1), 11-25. https://doi.org/10.5937/menhottur2101011A

5.Baranoff, E., & Sager, T. (2009). Do Life Insurers' Asset Allocation Strategies Influence Performance within the Enterprise Risk Framework? Geneva Pap Risk Insur Issues Practise, 34, 242–259, https://doi.org/10.1057/gpp.2009.5

6.Chache, W., Mwangi, C., Nyamute, W., & Anigma, K. (2021). Risk-Based Capital and Investment Returns of Insurance Companies in Kenya: Moderating Effect of Firm Size. European Scientific Journal, 16(31), 25-41. https://doi.org/10.19044/esj.2020.v16n31p227

7.Chevallier, E., & Müller, H. (2014). Risk Allocation in Capital Markets: Portfolio Insurance, Tactical Asset Allocation and Collar Strategies. ASTIN Bulletin: The Journal of the IAA, 24(1), 5 – 18. https://doi.org/10.2143/AST.24.1.2005077

8.Černohorská, L., & Klofát, M. (2021). An Analysis of the Insurance Market in the Czech Republic. Globalization and its Socio-Economic Consequences, 92, 46-56. https://doi.org/10.1051/shsconf/2021920800670

9.Čolović, V. (2010). Osiguravajuća društva: Zakonodavstvo Srbije, pravo EU, uporedno pravo. Institut za uporedno pravo, Beograd. ISBN: 978-86- 80059-70-9

10.Esfandi, E., Mousavi, H., Moshrefi, R., Farhang, B., & Moghaddam, S. (2020). Insurer Optimal Asset Allocation in a Small and Closed Economy: The Case of Iran’s Social Security Organization. Journal of Money and Economy, 15(4), 445-461, https://doi.org/10.29252/jme.15.4.445

11.Global insurance market trends, annual reports, 2014, 2015, 2016, 2017,

2018, 2019. (dostupno na web sajtu: https://www.oecd.org/daf/fin/insurance/globalinsurancemarkettrends.htm)

12.Hamidi, B., Maillet, B., & Prigent, J-L. (2014). A Dynamic AutoRegressive Expectile for Time-Invariant Portfolio Protection Strategies. Journal of Economic Dynamics and Control, 46(1), 129-145.

https://doi.org/10.2139/ssrn.1343473

13.Kielholz, W. (2021). Connecting the world’s risk and insurance communities: why research-based dialogue is more important than ever. Geneva Pap Risk Insurance Issues Practise, 46, 281–292. https://doi.org/10.1057/s41288-021-00224-8

14.Koijen, R.S.J. & Yogo, M. (2022). The Fragility of Market Risk Insurance.

Journal of Finance, 77(2), 256-274. https://doi.org/10.2139/ssrn.2972295

15.Kouwenberg, R (2018). Strategic asset allocation for insurers under Solvency II. Journal of Asset Management, 19(1), 103-117.

https://doi.org/10.1057/s41260-018-0097-4

Mitrović, A., Knežević, S., & Milašinović, M. (2021). Profitability analysis of hotel companies in the Republic of Serbia. Menadžment u hotelijerstvu i turizmu, 9(1), 121-134. https://doi.org/10.5937/menhottur2101121M

17.Olarewaju, O., & Msomi, T. (2021). Determinants of Insurance Penetration in West African Countries: A Panel Auto Regressive Distributed Lag Approach. Journal of Risk Financial Management, 14, 350-365, https://doi.org/10.3390/jrfm14080350

18.Peleckienė, V., & Peleckis, K. (2014). Omnibus II Effective Measures in Adjusting the Current Solvency II Framework. Procedia - Social and Behavioral Sciences, 110, 156-163, https://doi.org/10.1016/j.sbspro.2013.12.858

19.Poufinas, T., & Tsitsika, P. (2018). An Assessment of the Market Risk Solvency Capital Requirement Simplifications for Insurance Undertakings. Theoretical Economics Letters, 11(8), 2363-2387.

https://doi.org/10.4236/tel.2018.811153

20.Ristić, K., Miljković, Lj., & Milunović, M. (2021). Investment in the banking sector as a basis for money laundering. Akcionarstvo, 27(1). 55-71.

21.Tasić, S., Krstić, D., & Milojević, I. (2021). Statistička analiza bankoosiguranja. Akcionarstvo, 27(1). 41-55.

22.Tepavčević, J., Vukosav, S., & Bradić, M. (2021). The impact of demographic factors on work-family conflict and turnover intentions in the hotel industry. Menadžment u hotelijerstvu i turizmu, 9(2), 25-

36. https://doi.org/10.5937/menhottur2102025T

23.Tiefeng, W., & Rwegasira, K. (2006). Dynamic Securities Assets Allocation in Portfolio Insurance: The Application of Constant Proportion Portfolio Insurance and Time Invariant Portfolio Protection Methodologies in the Chinese Capital Market. Investment Management and Financial Innovations, 3(1), 97-103.

24.Žarković, N. (2008). Ekonomika osiguranja. Univerzitet Singidunum, Beograd. ISBN: 978-86-7912-110-3.

Published in

Vol. 8 No. 3 (2022)

Keywords

🛡️ Licence and usage rights

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals