Municipal Bonds as an Instrument for Financing Local Governments

Abstract

Increasing demands for improving the living standards of citizens at the local level require for local authorities to find new sources of funding. The experiences of developed countries and the fact that traditional sources of financing local governments are insufficient, indicate the growing importance of municipal bonds. The author emphasizes the special specifics of municipal bonds as a security. In addition, typical types of municipal bonds have been identified, indicating the characteristics of each. The benefits of issuing municipal bonds, i.e. the advantages of investing in this type of securities, were highlighted. Empirical research has shown which municipalities and cities in the Republic of Serbia have decided to issue municipal bonds, under what conditions and for what purpose the issue was made.

Article

Uvod

Aktuelni proces urbanizacije i konstantno unapređenje kvaliteta usluga, a sve u cilju zadovoljenja sve većih potreba stanovništva, na lokalnom nivou, predstavlja globalni trend koji ne zaobilazi ni Srbiju. Iz tih razloga, potrebe za investicijama često su značajno veće od raspoložive količine sredstava jedne lokalne samouprave. S tim u vezi, lokalne vlasti su prinuđene da se okrenu i drugim izvorima finansiranja, pored već zastupljenih i popularnih tradicionalnih oblika prikupljanja javnih prihoda. Muncicipalne obveznice, upravo zbog toga, vremenom su dobijale na značaju, te danas predstavljaju česti oblik finansiranja za kojim potežu lokalne samouprave širom sveta. Primer najrazvijenijeg tržišta municipalnih obveznica, svakako su Sjedinjene Američke Države (97,5% svetskog tržišta municipalnog duga) (Fahim, 2012). Upravo Sjedinjene Američke Države kao nosici ovog tržišta, sugerišu zemljama u tranziciji da ovakav vid zaduživanja omogućava lokalnim vladama finansiranje njihovih rastućih potreba. Naravno, treba istaći da razvoj tržišta municipalnih obveznica direktno zavisi od nivoa razvoja tržišta kapitala u određenoj zemlji. Uz razvoj tržišta, neophodan je i razvoj institucija tržita kapitala, kao što su investicioni i penzioni fondovi, koji su faktički glavni nosioci investicionih poduhvata.

Predmet rada jeste analiza uslova pod kojim su gradovi u Srbiji izvršili emisiju municipalnih obveznica, uz osvrt na način na koji su to učinile zemlje u regionu. Pored toga, ukazuje se na specifičnosti pomenutih obveznica kao hartija od vrednosti i kao važnog instrumenta finansiranja lokalnih nivoa vlasti. Ističu se posebnosti prilikom korišćenja različitih vrsta ovih obveznica. Cilj rada jeste ukazivanje na benefite koje mogu da ostvare lokalne samouprave izdavanjem i korišćenjem municipalnih obveznica kao korisnog finansijskog instrumenta.

U radu su korišćene različite metode istraživanja radi sveobuhvatnijeg i realnijeg prikaza stanja posmatranih preduzeća. Korišćen je metod analize sadržaja, komparativni metod i sintetički metod koji je omogućio izvođenje zaključnih stavova. Za potrebe ovog istraživanja korišćeni su naučni radovi, normativni akti i objavljeni izveštaji i prospekti.

Teorijske osnove

Pozajmljivanje, emitovanjem obveznica (Labudović-Stanković, 2015), predstavlja jedan od mogućih i veoma važnih načina finansiranja lokalnih dugoročnih kapitalnih projekata (Bhattacharyay, 2013; Peng et al., 2014). Emitovanjem municipalnih obveznica obezbeđuju se jeftiniji izvori finansiranja, za razliku od klasičnog načina zaduživanja (kreditno zaduženje kod bankarskog sektora) (Dafflon, 2002; Gogova et al., 2017). Jedna od pogodnosti koje nose municipalne obveznice jeste visoki stepen likvidnosti i relativno visoka zarada koja se ostvaruje čak i ako ne postoje izuzeća od operezivanja prihoda od kamata. Kao i svake druge hartije od vrednosti, pa tako i municipalne obveznice, nose sa sobom određeni rizik za investitore. Fabozzi, Fabozzi i Feldstein (1995) ističu nekoliko rizika prilikom kupovine pomenutih obveznica: rizik kamatne stope, rizik reinvestiranja, rizik otkupa, rizik volatilnosti, poreski rizik, rizik inflacije i kreditni rizik. Od navedenih rizika, rizik neplaćanja predstavlja jedan od najozbiljnijih rizika sa kojima se mogu susresti gradske obveznice, i odnosi se na potencijalnu mogućnost izdavača da ne može da isplati po unapred utvrđenoj ceni (Sumers i Noland, 2008).

Poslednih decenija tržišta municipalnih obveznica beleži veliki rast emitovanja, sa tendencijom daljeg povećanja svake godine. Rad se oslanja na literaturu koja se direktno bavi razvijenošću Američkog tržišta hartija od vrednosti (Li i Schurhoff, 2019, Brancaccio et al., 2020; Hungonnier, 2018; Naklydov, 2019). Tržište municipalnih obveznica smatra se manje rizično od drugih tržišta, pre svega upoređujući ga sa tržištem koropracijskih hartija od vrednosti (Peng i Brucato, 2004). Karaksteristično za pomenuto tržište jeste veća pojava asimetričnih informacija, nego što je slučaj sa drugim tržištima hartija od vrednost. Takođe, treba napomenuti da se municipalnim obveznicama trguje na sekundarnom i vanberzanskom tržištu. S tim u vezi, ne postoji organizovano tržište municipalnih obveznica, kao što je slučaj sa korporacijskim hartijama od vrednosti (Daniels i Vijayakumar, 2007; Bejatović, 2008).

Municipalne obveznice kao instrument finansiranja lokalnih samouprava

Najčešći izvor prihoda, koji koristi lokalna samouprava, a po osnovu kojeg se finansiraju lokalni razvojni projekti jeste ostvareni tekući prihodi opštine (tkzv. pay as you go sistem). Drugi oblik finansiranja koji se značajno ređe primenjuje odnosi se na ranije prihode koje je lokalna samouprava ostvarila, odnosno na zaradu ostvarenu većim prilivima u odnosu na rashode u definisanom vremenskom periodu. Izvor prihoda za kojim često posežu lokalne samouprave jeste zaduživanje kod banaka na osnovu svojih budućih prihoda. Naravno, kao još jedan oblik prihoda lokalnih samouprava pojavljuju se i transferi sa drugih nivoa vlasti. Svi pomenuti izvori finansiranja lokalnog ekonomskog razvoja postaju nedovoljni, i u vezi sa tim municipalne obveznice dolaze do izražaja naročito kod zemalja u razvoju (Carić, 2000; Breuer, et al., 2015).

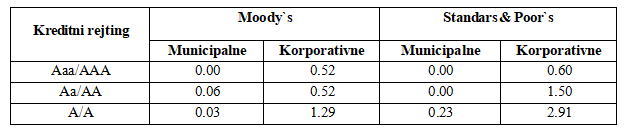

Rast i razvoj tržišta municipanih obveznica u Sjedinjenim Američkim Državama, delom je i zasluga karakterične decentralizovane federalne strukture američke države (SEC, 2021). Veličina ovog tržišta danas iznosi preko 3,7 biliona američkih dolara (veliki deo BDP-a) (Fahim, 2012). Kod zemalja u tranziciji stvaranje aktivnog tržišta municipanih obveznica u velikoj meri zavisi od samog stepena razvijenosti domicilnog tržišta kapitala. Karakterističan nizak nivo kreditnog rizika koji se vezuje za municipane obveznice, odnosno nivo rizika neizvršenja municipanih obveznica prikazan je u tabeli 1.

Tabela 1. Kumulativna istorijska stopa kreditnog rizika

Specifičnosti različitih tipova municipalnih obveznica

Kratkoročne municipalne obveznice su obveznice koje se emituju sa rokom dospeća do 1 godine. Upravo ova karakteristika nije specifična za municipalne obveznice, s obzirom da se radi o finansijskom instrumentu koji se koristi za dugoročno finansiranje. Razlog izdavanja municipalnih obveznica na duži rok jeste činjenica da se one koriste prvenstveno radi finansiranja infrastrukturnih projekata, te se shodno tome postavlja pitanje koje je ekonomsko stanovište emitenta prilikom emisije ove vrste obveznica (Worlington, 2010). Razlog zbog kojeg se jedan emitent opredeljuje na izdavanje pomenutih obveznica na tako kratak vremenski period, jeste obezbeđenje finansijskih sredstava kojima se može pokriti eventualni budžetski deficit (Boričić, 1998). Ono što je karakteristično za kratkoročne municipalne obveznice jeste da se one pojavljuju pretežno na razvijenim finansijskim tržištima (Compton, 2009).

Za razliku od kratkoročnih, dugoročne municipalne obveznice se izdaju na duži vremenski period (duže od 1 godine). Jedini aspekt koji se razlikuje u odnosu na kartkoročne jeste period dospeća istih. Ostale razlike pre svega su ekonomske prirode. Veći prihod koji se ostvaruje izdavanjem kratkoročnih municipalnih obveznica sa sobom nosi i veći rizik prilikom plasmana, dok je vrednost plasmana značajno manja (Dorit, 1998).

Sa aspekta sigurnosti otplate duga i novčanog toka koji iz njih proizilazi, u osnovi razlikujemo dve vrste municipanih obveznica (Fabozzi i Fledstein, 2008): 1. Opšte obavezujuće municipalne obveznice; 2. Dohodovne ili prihodne municipalne obveznice. Specifičnost opštih obavezujućih municipalnih obveznica je ta što imaoci ovih obveznica poseduju garanciju da će emitent iste, dugovanja po osnovu glavnice i kamate, izmiriti obaveze iz bilo kog izvora prihoda. Emitent ima obavezu isplate pristiglog duga i iz imovine koja se smatra adekvatnom za pokrivanje pomenutih obaveza. Upravo ovakva vrsta garancije i visoki stepen zaštite interesa, koji se pruža kupcima opštih obavezujućih municipalnih obveznica osnovna je i najvažnija odlika koja izdvaja ovu vrstu municipalnih obveznica. Kod municipalnih obveznica, stepen autonomije emitenta (lokalne samouprave) direktno zavisi od nivoa decentralizacije i fiskalne autonomije emitenta (Labudović-Stanković, 2015).

Za razliku od opšte obavezujućih municipalnih obveznica, za prihodovne municipalne obveznice karakteristično je da isplata po osnovu ovih obveznica zavisi od prihoda koji se ostvari ili koji će biti ostvaren iz određenog, najčešće kapitalnog projekta isfinansiranog sredstvima obezbeđenim po osnovu pomenutih obveznica (Dorit, 1998). Razlika između gore navedenih obveznica vidljiva je i sa pravno-ekonomske prirode, kao i kod položaja emitenata, ali i kupaca ovih obveznica. Obaveza emitenta pre izdavanja prihodnih municipalnih obveznica je da priloži projekat za kojeg će se eventualno obezbediti finansijska sredstva po osnovu prodaje pomenutih obveznica. Ovaj korak značajno utiče na podizanje transparentnosti u toku postupka. Upravo priloženi projekat omogućava emitentu sagledavanje ostvarenja mogućih prihoda. Ukoliko je reč o infrastukturnim projektima koji na neki način ne generišu prihode emitent nema mogućnost emitovanja ovih obveznica. Rizik plasmana sredstava kupca u ovu vrstu municipalnih obveznica je na većem stepenu (Božić i Todorović, 2009).

Namenske municipalne obveznice relativno imaju slične karakteristike kao i prethodno navedene prihodne muncipalne obveznice. Namenske municipalne obveznica možemo okarakterisati kao specifičan vid prihodovnih obveznica. Razlika se može prepoznati u definisanju zaloge, odnosno garancije prilikom isplate pomenute obveznice. Najčešće ova garancija pojavljuje se u prihodu fiskalnog karaktera (porez). Emitent se obavezuje da će se sredstva usmerena prilikom kupovine pomenutih obveznica povratiti po osnovu osnovnog fiskalnog prava emitenta obveznica, koji se direktno vezuje sa poreskom obavezom. Najveće prepreke koje se u praksi pojavljuju kod ove vrste obveznica, vezuju se za stepen fiskalne decentralizacije države. Centralizovan fiskalni sistem jedne zemlje podrazumeva da jedinica loklane samouprave ne može obezbediti fiskalne prihode, i na taj način obezbediti budžetska sredstva za normalno funkcionisanje jedinice. U praksi može se utvrditi da u zemljama u kojima je izvršena decentralizacija fiskalnih prihoda, postoji značajno interesovanje za ovom vrstom obveznica (Carić et al., 2015; Suranji i Jarai, 2014).

Karakterisika hibridnih municipalnih obveznica je što one podrazumevaju kombinovanje specifičnosti različitih vrsta municipalnih obveznica.. U poslednjih 15 godina došlo je do ekspanzije emitovanja hibridnih obveznica, kao gore već pomenut odgovor na potrebe investitora. Jedna od tih obveznica su i osigurane municipalne obveznice, koje su karakteristične po tome što su dodatno osigurane (garancija od strane osiguravajućeg društva) (Fabozzi i Feldstein, 2008). Osiguranje daje mogućnost obveznicma da unaprede nivo sigurnosti naplate onog potraživanja koje je kreirano u skladu sa obveznicama koje su emitovane (Janković, 2012). Evidentno je da postoji rizik od nemogućnosti naplate potraživanja, koja su se odnosila na vrednost obeveznica koje su dospele. Tako emitent definiše ugovor sa osiguravajućom kućom, u cilju obezbeđenja dopunske sigurnosti, a u korist kupca.

Osiguravajuće društvo, shodno tome, u svoje ime preuzima obavezu da reguliše isplatu glavnice i kamate, ako ta obaveza nije realizovana u skladu sa ugovornim uslovima (Liu, 2011). Može se zaključiti, s obzirom na nivo osiguranja, da je i cena ovih obveznica viša u odnosu na prethodno navedene obveznice(Carić et al., 2015).

Korist od emitovanja municipalnih obveznica

Atraktivnost municipalnih obveznica ogleda se u širokoj skali pogodnosti koje nudi ova vrsta hartija od vrednosti. Upravo pomenute obveznice mogu privući veću bazu potencijalnih investitora, a ta šira investiciona baza doprinosi diverzifikaciji izvora finansiranja i jeftinijem finansiranju. Pravna sigurnost je izuzetno važno pitanje u postupku emitovanja municipalnih obveznica(Božić i Todorović, 2009).

Da bi opština ili grad ušla u postupak emisije municipalnih obveznica, i sa uspehom emitovala, odnosno prodala obveznice, neophodno je da grad raspolaže sa administrativnim, kadrovskim i drugim kapacitetima unutar organizacione strukture emitenta. Ističe se potreba da grad pre ulaska u sam proces emitovanja uradi screening kapaciteta ljudskih resursa i raspoložive informacione tehnologije. Dobijeni rezultati će pokazati da li postoje kapaciteti ili ne, i koje su potencijalne slabosti koje bi emitent trebao da otkloni u budećem vremenskom periodu (Compton, 2009).

Da bi se sam proces emitovanja otpočeo od strane emitenta, neophodno je da se angažuje finansijski savetnik radi efikasnije pripreme emisije obveznica. Finansijski savetnik može biti fizičko ili pravno lice, sa adekvatnim nivoom znanja i veština koje će posredno ili neposredno uticati na emisiju pomenutih obveznica (Dorit, 1998; Peng i Brucato, 2001). Iako angažovanje finansijskog savetnika predstavlja trošak za grad, njegovo izostavljanje može se pokazati kao izuzetno pogrešna odluka. Praksa je pokazala da veličina, reputacija i iskustvo pokrovitelja, koje se uglavnom meri njegovim tržišnim učešćem, značajno utiče na nivo troškova emineta pri emisije obveznica (Kenneth i Jayaraman, 2006).

Možemo istaći tri moguća načina prodaje obveznica (Fabozzi i Feldstein, 2008): 1. Tenderska prodaja (javna prodaja); 2. Prodaja putem pregovora; 3. Privatni plasman. Ukoliko se opština ili grad odluči za emitovanje obveznica, onda opštini stoji na raspolaganju mogućnost kupovine emitovanih obveznica pre njihovog dospeća kod poverilaca, odnosno kupaca obveznica (Worlington, 2010; Dugalić i Stojković, 2014).

Rezultati rada sa diskusijom

Emitovanje municipalnih obveznica predstavlja novinu na tržištu kredita lokalnih samouprava u Srbiji. Većina zemalja u tranziciji koristile su iskustva i pravne regulative primenjene kod razvijenijih finansijskih tržišta. Međutim, prema istraživanjima (Momirović) iako je pravna regulativa pre svega bila zasnovana na modelu primenjenim u SAD-u, tržišta municipalnih obveznica u tranzicionim zemljama značajno se razlikuju od američkog modela. Na osnovu rezultata istraživanja, ovakva konstantacija može se potvrditi i kada je slučaj sa našim domicilnim finansijskih tržištem. Ako sagledamo istraživanja (Momirović, 2009; Đurović, J., et al., 2016) koja obuhvataju finansijska tržišta zemalja u regionu, može se zaključiti da su naše komšije značajno pre pristupile ovakvom vidu finansiranja (Hrvatska 2008. godine emitovala municipalne obveznice u vrednosti od 80 miliona evra; Bosna i Hercegovina 2008. godine u vrednosti od 16 KM). Treba istaći da je finansiranje putem municipalnih obveznica više zastupljeno u Republici Srpskoj nego u BiH, i da se prema istraživanju (Kozarević i Božić, 2017), 2014. godine, 92,86% građana BiH izjasnilo da postoji potreba za razvijenošću pomenutog tržišta. Razlog razlike u zastupljenošću obveznica između ova dva entiteta pre svega se može ogledati u ograničavajućem pravnom okviru iz 2010. godine, koji je značajno u tom pogledu ograničio lokalne samouprave u BiH. Takođe, je uviđeno da je procenat realizacije javnih ponuda municipalnih obveznica kao načina finansiranja nešto veći u BiH (82,14%) nego u Republici Srpskoj (69,23%), ali i da bi se taj procenat uvećao ukoliko bi se obezbedili bolji uslovi na tržištu kapitala od uslova koje nude same banke (Kozarević i Božić, 2017). Utisak je da su iskustva zemalja u regionu u upotrebi ovog finansijskog instrumenta nedovoljno uticala na veću upotrebu ovog vida zaduživanja na našem finansijskom tržištu. Naravno treba istaći domaću legislativu, koja nije na adekvatan način regulisala ovaj segment tržišta. Ona je do nedavno bila glavna prepreka u razvoju tržišta municipalnih obveznica. Mogućnost emitovanja municipalnih obveznica od strane lokalne samouprave definisano je u skladu sa Zakonom o tržištu hartija od vrednosti i drugih finansijskih instrumenra i Zakonom o javnom dugu. Problem sa kojim su se nosile lokalne samouprave, a tiču se pravne regulative, jeste Zakon o sredstvima u svojini Republike Srbije koji potiče iz 1995. godine. Novim zakonskim aktivima, definisani su uslovi koji bliže određuju sferu opštinskih obveznica i njihovo mesto u okvirima savremenog finansijskog sistema. Novi zakonski akti pre svega odnose se na dugo očekivani Zakon o javnoj svojini i neophodne izmene koje su učinjene u okviru Zakona o javnom dugu i Zakon o tržištu hartija od vrednosti i drugih finansijskih instrumenata. Izmene su se odnosile na uvođenje mogućnosti prodaje municipalnih obveznica ne samo državi ili finansijskim institucijama, nego i mogućnost prodaje fizičkim licima.

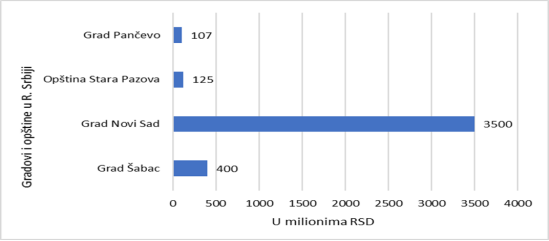

Prvi grad na teritoriji Republike Srbije, koji je u svoj finansijski portofio uključio municipalne obveznice je Grad Novi Sad. Ovaj grad je emitovao dugoročne dužničke hartije od vrednosti do nivoa 3.500.000.000,00 RSD, sa mogućnošću valutne klauzule u evrima. Pokrovitelj emisije je Unicredit Bank Srbija a.d. Beograd, izabrana 2011. godine. Rok dospeća izdatih obveznica određen je na 12 godina, bez mogućnosti uključivanja na regulisano tržište. Definisana kamata se obračunava na godišnjem nivou, korišćenjem nepromenljive kamatne stope od 6%. Namena emisije bila je izgranja kanalizacione mreže u prigradskim naseljima i izgradnja Bulevara Evrope.

Grafikon 1. Nivo emitovanih municipalnih obveznica u okviru Republike Srbije

Izvor: Autor na osnovu: Smernice za izdavanje municipalnih obveznica (2015. godina)

Grad Šabac je emitovao municipalne obveznice i to je realizovano dva dana od primarne prodaje u dematerijalizovanom obliku, na ime i u denominaciji u dinarima – indeksirano u evre. Ukupna vrednost emisije obveznica iznosi 400.000.000,00 RSD, sa rokom dospeća od 7 godina. Grad Šabac omogućio je uključivanje obveznica na regulasino tržište, odnosno na tržište Beogradske berze AD. Definisana je nominalna kamatna stopa od 6,20% i efektivna od 6,25%. Objavljivanjem Prospekta, Grad je sproveo javnu ponudu obveznica samo u Republici Srbiji. Namena emisije jeste prikupljanje finansijskih sredstava koja su namenjena finansiranju rekonstrukcije, obnove i prilagođavanja zatvorenog bazena u Gradu.

Grad Pančevo odlučio je da izvrši emisiju municipalnih obveznica u vrednosti od 107.000.000,00 RSD, sa rokom dospeća 7 godina. Za pokrovitelja emisije određen je Konzorcijum Banka Intesa AD Beograd i Komercijalna Banka AD Beograd, u skladu sa obavezujućom ponudom od 10.02.2012. godine. Definisana je nominalna kamatna stopa 7,45% i efektivna od 9,42%. Prodaja je izvršena putem privatnog plasmana. Namena prikupljenih sredstava jeste izgradnja infrastrukturnih projekata.

Opština Stara Pazova odlučila se za emisiju municipalnih obveznica u vrednosti od 125.000.000,00 RSD, sa rokom dospeća od 5 godina. Obveznice su izdate u visini od 100% vrednosti obveznice. Nominalna vrednost je iznosila 10.000,00 RSD po jednoj obveznici. Opština je postala učesnik na tržištu Beogradske berze AD. Određena fiksna kamatna stopa je iznosila 6%.

Osnovni cilj emitovanih municipalnih obveznica, odnosio se na prikupljanje sredstava koja su namenjena izvođenju investicionih projekata. Jedan od njih je i projekat izgradnje vrtića u naselju Belegiš. Isto tako, sredstva su bila namenjena i investicionom projektu izgradnje sportske dvorane sa kuglanom u Golubincima i projektu obnove i modernizacije centra u Novoj Pazovi.

Dobar kreditni rejting emitenta značajno utiče na uspešnost emisije municipalnih obveznica (Bejatović i Selak, 2016). Međutim, iz prethodno navedenih primera realizovanih emisija na našem tržištu, možemo zaključiti da gradovi Šabac, Novi Sad, Pančevo i opština Stara Pazova nisu imali problema, iako su se suočavali sa lošijim kreditnim retjtingom prilikom realizacije emisije. Loš kreditni rejting sa kojima su se suočavali gradovi nije negativno uticao na potencijalne investitore (sve emisije su uspešno sprovedene). Ako se sagledaju iskustva zemalja na razvijenijim tržištima (Fahim, 2012), može se uvideti da gradovi nakon realizacije emisije povećavaju svoj kreditni rejting.

Zaključak

U radu je naznačeno da su municipalne obveznice hartije od vrednosti koje lokalne samouprave izdaju prvenstveno radi finansiranja infrastukturnih projekata. Pored toga, na primerima emisije municipalnih obveznica gradova i opština u Republici Srbiji, jasno se može zaključiti da se ove obveznice prvenstveno izdaju na period od pet do dvanaest godina. Iako je postupak emitovanja municipalnih obveznica formalnopravno komplikovaniji u odnosu na kreditno zaduživanje, ove obveznice nose sa sobom čitav niz prednosti, kako za građane gradova tako i za same emitente (lokalne samouprave).

Relativno mali broj gradova koji su se do sada odlučili da na terotiriji Republike Srbije izdaju municipalne obveznice, potvrđuje činjenicu da tržište municipalnih obveznica Republike Srbije ima prostora za unapređenje i dalje uređenje, kako bi njegova efikasnost dosegla viši nivo. Ono je direktno povezano sa stepenom razvoja subjekata koji emituju municipalne obveznice. Pozitivna iskustva gradova i opština koja su izdala ove obveznice ogledaju se u izgradnji infrastrukturnih projekata. Činjenica je da na ograničeno izdavanje municipalnih obveznica utiču i nedovoljni administrativni kapaciteti gradova i opština. Gradovi koji su do sada emitovali obveznice poseduju značajne ekonomske i kadrovske kapacitete, pa se može zaključiti da su se do sada na ovaj korak odlučivale prvenstveno opštine koje su značajno razvijenije od ostalih. Zaključak je da se gradovi i opštine moraju dodatno informisati u vezi svih benefita ovakvog oblika zaduživanja. Da bi upotreba municipalnih obveznica kao oblika finansiranja loklanih samouprava u Srbiji zaživela, kao bitan preduslov ističe se transparetnije vođenje lokalnih javnih finansija.

References

2.Bejatović, G. i Selak, G. 2016. Zaduživanje jedinica lokalne samouprave na finansijkom tržištu – Benefiti emitovanja municipalnih obveznica, 22-34.

3.Bejatović, M. 2008. Bankarsko pravo i hartije od vrednosti, Novi Sad, Privredna akademija ISBN 978-86-84613-79-2 (broš.) UDK 347.734/.735(075.8) COBISS.SR-ID 228459783

4.Bhattacharyay, B. N. 2013. “Determinants of bond market development in Asia,” J. Asian Econ., vol. 24, pp. 124–137.

5.Boričić, D. 1998. Obveznice kao izvor finansiranja, Računovodstvo i finansije: časopis za pitanja računovostva, finansija, obračuna, kontrole i revizije, ISSN: 0354-9712.-2, (8): 119-124

6.Božić, D., i Todorović, T. 2009. Analiza rizika i činioca ulaganja u obveznice, MIR: Menadžment, inovacije, razvoj: naučno-stručni časopis- Management, Inovation, Development: Journal for Scientists and Engineers, ISSN: 1452-8800.- God. 4, (13): 3-12.

7.Breuer, W., Quinten, B., i Salzmann, A. J. 2015. Handbook of Research on Global Business Opportunities. IGI Global.

8.Carić, M., Mirković, P. i Konjikušić, M. 2015. Municipalne obveznice kao hartije od vrednosti: argumenti za i protiv, članak: Prilagoðavanje pravne regulative aktuelnim trendovima u regionu: zbornik referata sa meðunarodnog naučnog skupa održanog od 24-26. septembra 2015. godine u Novom Sadu, Adapting Legal Regulations to Current Trends in the Region, 33-43.

9.Carić, S. 2000. Bankarski poslovi i hartije od vrednosti, Novi Sad: Centar za privredni consalting, UDK336.71(075.8)336.763(075.8) COBISS.SR-ID 512263591

10.Compton, R.W. 2009. Municipal bonds, St. Luis, 51-56.

11.Dafflon, B. 2002. „Local public finance in Europe: Balancing the budget and controlling debt“, Studies in fiscal federalism and state−local−finance series. Edward Elgar, Cheltenham−Northampton, 15−44.

12.Daniels, K. i Vijayakumar, J. 2007. „Does underwriter reputa− tion matter in the municipal bond market“Journal of Economics and Business Volume 59, 2007, (6): 500−519.

13.Dorit, S. 1998. A Comparative Risk Return Analysis and Performance Evaluation of Tax Free Municipal, the Journal of Business, Vol. 71, No. (1), 135-146.

14.Dugalić, V. i Stojković D. 2014. Municipalne obveznice kao izvor finansiranja, članak: ilustr.: Stanje i perspektive ekonomskog razvoja grada Kragujevca, 535-545.

15.Ðurović, J., Jelić, M., Stojanović, M., i Ðuričanin, J. 2016. Bonds of local government in Montenegro, Annals of the University of Oradea, Fascicle of Menagment and Technological Engineering, ISSUE #1, Retrieved from: http://www.imtuoradea.ro/auo.fmte/.

16.Fabozzi, F.J., i Fledstein S.G. 2008. The Handbook of Municipal Bonds, John Wiley and sons, ISBN 978-0-470-10875-8, New Jersey.

17.Fabozzi, J. Fabozzi, T. i Feldstein, S. 1995. „Municipal bond port− folio management “, New York: Richard D. Irwin, Inc.Wilson, E. R. & T.

18.Giulia, B., Li, D., i Schürhoff, N., 2020. The Case of the U.S. Market for Municipal Bonds, The Journal of Finance, 1-62.

19.Gogova, S., Veselinova, E., Gruevski, E., Fotov, R. i Binovski, R. 2017. Municipal Bonds in Developing Countries. Case Study: Municipality of Stip, Republic of Macedonia. Management Dynamics in the Knowledge Economy, 5(2): 155-174. DOI: 10.25019/MDKE/5.2.01

20.Hugonnier, J., B. Lester, i P.-O. Weill. 2018. “Frictional intermediation in over-the-counter markets,” Tech. rep., National Bureau of Economic Research.

21.Janković, D. 2012. Obveznice: karakteristike, kvantitativna analiza i tržišta, stručna monografija: Podgorica: Univerzitet Mediteran, 117-119. ISBN 978-9940-514-23-5 (broš.)

22.Jung, P. i Brucato, P. 2001. „Do Competitive – Only Laws Have an Impact on the Borrowing Cost of Minucipal Bonds ? “, Municipal Finance Journal

(22): 61-76

23. Kenneth, N. D., i Jayaraman V. 2006. Does underwriter reputation matter in the municipal bond market?, Journal of economics and business.

24.Kozarević, E., i Božić, I. 2017. Investment project financing via municipal bonds: The case of Bosnia and Hercegovina, Conference: The Fifth Scientific Conference with International Participation “Economy of Integration” (ICEI 2017) - The Role of Economic Thought in Modern Environment, 2017, 1-12.

25.Labudović-Stanković, J. 2015. Municipalne obveznice kao način finansiranja jedinica lokalne samouprave sa osvrtom na Republiku Srbiju, Zbornik referata sa Meðunarodnog naučnog skupa održanog 8. maja 2015. godine, na Pravnom fakultetu u Kragujevcu, 223-234.

26.Li, D. i Schürhoff, N. 2019. “Dealer networks,” The Journal of Finance, 74, 91–144.

27.Liu, G. 2011. Municipal Bond Insurance Premium, Credit Rating and Underlying Credit Risk, Social Science Research Network, 3-4.

28.Marquette, R. i Wilson, R. 1992. „The Case for Mandated Munici− pal Disclosure: Do Seasoned Municipal Bond Yields Impound Publicly Available Information?”, Journal of Accounting and Pu− blic Policy, (11): 181−200.

29.Mayraj, F. 2012. Municipal bonds have been issued by US local government since 1812, Retrived from: http://www.citymayors.com/finance/bonds.html#Anchor-47383

30.Momirović, D. 2009. „Mnicipal bonds – novelty or financial innovation on the market of the capital of Serbia”, Časopis Finansije, Beograd, 226-255.

31.Neklyudov, A. 2019. “Bid-ask spreads and the over-the-counter interdealer markets: Core and peripheral dealers,” Review of Economic Dynamics, 33, 57–84.

32.Pavlović, V., Drašković, V., Čulić, M., i Bućić, A. 2015. Smernice za izdavanje municipalnih obveznica, Beograd, 40-42.

33.Peng, J. i Brucato, F. 2004. „An Empirical Analysis of Market and Institutional Mechanisms for Al− leviating Information Asymmetry in the Municipal Bond Market “, Journal of Economics and Finan− ce, (28): 226−238.

34.Peng, J., Kriz, K. i Wang, Q. 2014. The Two Worlds of Municipal Bonds: Are Lower-Rated Bonds Punished More by Financial Crisis? Public Budgeting & Finance, 34(1): 18-38. DOI: 10.1111/pbaf.12028

35.Summers, G. i Noland, T. 2008. „Introduction to the U. S. Munici− pal Bond Market “, International Journal on Governmental Finan− cial Management, Vol. VIII, (2): 145−161.

36.Suranji, E. i Jarai Ž. 2014. Obveznice u Maðarskoj, ISSN: 0353-3646.- (3-

4): 86-93.

37.U.S. Securities and Exchange Commission (SEC). 2021. Retrived from: https://www.investor.gov/introduction-investing/investing- basics/glossary/bonds-municipal

38.Worlington, J. 2010. Municipal bonds – Comparative Analysis, Europian economic researche.

39.Zakon o finansiranju lokalne samouprave, Sl. glasnik RS, br. 62/06, 47/11, 93/12, 99/13 - usklaðeni din. izn., 125/14 - usklaðeni din. izn. i 95/15 - usklaðeni din. izn, 95/2015 - usklaðeni din. izn., 83/2016, 91/2016 - usklaðeni din. izn., 104/2016 - dr. zakon, 96/2017 - usklaðeni din. izn., 89/2018 - usklaðeni din. izn., 95/2018 - dr. zakon, 86/2019 - usklaðeni din. izn. i 126/2020 - usklaðeni din. izn.

40.Zakon o javnoj svojini, Sl. glasnik RS, broj 72/2011, 88/2013, 105/2014, 104/2016- dr. zakon. 108/2016, 113/2017, 95/2018 i 153/2020.

41.Zakon o javnom dugu Republike Srbije, Sl. glasnik RS, br. 61/05, 107/09, 78/11, 68/2015, 95/2018, 91/2019 i 149/2020.

42.Zakon o lokalnoj samoupravi, Sl. glasnik RS, broj 129/2007, 83/2014 – dr zakon, 101/2016- dr. zakon i 47/2018.

Published in

Vol. 8 No. 1 (2022)

Keywords

🛡️ Licence and usage rights

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals