Fraud in Financial Statements

Abstract

It is a well-known fact in the scientific and professional public that there is no perfect financial reporting. The complexity of the company's operations on the one hand and the impossibility of monitoring the development of accounting rules to record every business situation that occurs during the business year on the other hand, open room for maneuver for the occurrence of fraud in financial statements. Managers, accountants, internal and external audit are responsible for fraud in the financial statements. Certain positions in the financial statements are a frequent target of fraudsters. In this paper, we will analyze which are the items that are a frequent target of fraudsters. The aim of the research in this paper is to point out the manipulation techniques and instruments for fraud prevention in financial statements. The research methods used in this paper are: analytical method, statistical method, induction method and deduction method. The results of this research are a systematic presentation of the identification of individual items in the financial statements and instruments for their prevention. Based on the conducted research, we conclude that the most important thing for those responsible for compiling and examining items in the financial statements is ethics.

Article

Uvod

Svako preduzeće je u obavezi da pored periodičnih, sastavlja i redovne finansijske izveštaje. Sastavljanjem tih izveštaja dajemo neophodne informacije o trenutnom finansijskom stanju korporacije. Korisnici tih informacija mogu da budu: investitori, bankari, stejkholderi, državne institucije i dr. Na osnovu dostavljnih informacija, korisnici tih informacija mogu doneti veoma bitne i značajne odluke. Neredak je slučaj da se u proteklom periodu desilo da se određeni finansijski izveštaji morali ići i na dodatne provere. Prijavom značajnih materijalnih grešaka u finansijskim izveštajima sa tendencijom namernog iskrivljavanja slike o materijalnom i finansijskom položaju preduzeća nazivamo prevarom. Prevare nisu zastupljene samo u manje razvijenim i srednje razvijenim privredama, već i u razvijenim privredama. Identifikovanje i sprečavanje prevara u finansijskim izveštajima je jako teško. Da bi se identifikovale i sprečile prevare u finansijskim izveštajima, neophodno je da odgovrno lice poseduje znanje i specijalizovanu metodologiju jer su posledice od prevara nemerljive. Cilj istraživanja je da ukaže na tehniku manipulacije pozicijama u finansijskim izveštajima, kao i neophodne instrumente za sprečavanje istih. Manipulacije informacijama neophodnih za prikazivanje u finansijskim izveštajima mogu se desiti na svim nivoima, od prikrivanja i lažiranja dokumentacije neophodne za knjiženje poslovnih promena preko naduvavanje prihoda, smanjenje obaveza, smanjenje prihoda, pa sve do naduvavanje zarada. Instrumenti za otkrivanje prevara mogu biti različite, nabrojećemo neke od njih: aktivnim učešćem interne i eksterne revizije, primenom novih softverskih rešenja, analiza finansijskih izveštaja. Međutim, nijedan od ponuđenih metoda nemože da bude pouzdan ukoliko učesnici u poslovnoj dokumentaciji i kontrolu iste, ne posediju profesionalni i etični kodeks.

Pregled literature

Lažno predstavljanje i krivotvorenje postoji još od postanaka sveta. Prvi pisani zakon o prevarama nastao je 1800 godine u Hamurabijevom Zakoniku u kome je zapisano „Ako pastir kome je vlasnik poverio ovce na čuvanje, pogrešno prikaže prirodni prirast ovaca ili ih proda za novac biće proglašen krivim i biće obavezan platiti vlasniku deset puta više od utvrđenog gubitka“(Stančić et al.,2013). Pararelno sa razvitkom čovečanstva, razvijao se i način poslovanja. Razvitkom poslovanja, razvijala se i način manipulacije i prevara. Naučna i stručna javnost nije se previše bavila značaju i prevenciji u finansijskim izveštajima, sve dok se nije desio veliki računovodsveni skandal 2001 godine, koji je uključivao vanbilansne obaveze, fiktivne prihode i neregulisani cech flow u firmi Enron ( Dimitrijević,2016). Zatim se u junu 2002 godine otkrila nova finansijska prevara WordCom. WordCom je u periodu od 1999 do 2002 izvršio nepravilnost, nepravilnom kapitalizacijom troškova, precenio svoju dobit koju je iskazao u finansijskim izveštajima za približno 10 miliona dolara više (Bešlić,2016). Finansijski skandal vezan za Lincoln Saving and Loan, je karakterističan po tome što je likvidacija i zatvaranje obe predhodne firme rezultiralo sudskom tužbom protiv tri od tada šest najvećih revizorskih firmi. Na kaju su se revizorske firme nagodile sa sudijom o plaćanju nadohnade u iznosu od 15 miliona dolara (Mayer et al.2000). Pored navedenih u Evropi su se desila još dva slučaja manipulacije finansijskih izveštaja u kompanijama Parlament i Vivendi, u Aziji, su to bili Saty i Computer Ervis Sino Fest. Sve ove prevare se ne bi dogodile da nisu bile praćene propustom revizora. Unificirana definicija prevara ne postoji. Svako nepošteno i nezakonito iskorišćavanje druge osobe radi prisvajanja imovinske koristi nazivamo prevarom. Prevara je niz nezakonitih, kriminalnih radnji u koje ubrajamo krađa, podmićivanje, pronevera idr. Prevare i ne ovlašćene aktivnosti obuhvataju područije ne zakonitih i ne ovlašćenih radnji koje karakteriše namerna prevara odnosno obmana(Milačić et.al., 2014; Koler, 2010).

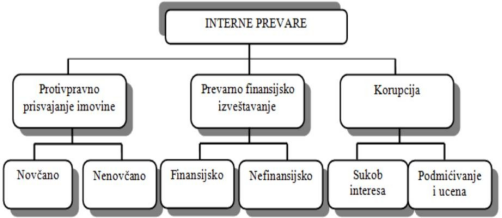

Pod krivičnom i materijalnom odgovornošću podležu svi učesnici u sastavljanju i prezentiranju finansijskih izveštaja. Po Kati Škarić Jovanović, pod prevarom se ubrajaju sledeće radnje: manipulacije, falsifikovanje računovodsvenih podloga, protivpravno prisvajanje sredstava, namerno sprečavanje ili propuštanje evidentiranja nastalih poslovnih događaja, knjigovostveno ubuhvatanje događaja koji su nastali bez adekvatne podloge (Škarić Jovanović,2011). Klasifikacija prevara, vrši se u tri grupe, i to: korupcija, protiv zakonito otuđivanje imovine i lažiranje finansijskih izveštaja (Dimitrijević, 2018).

Slika 1. Tipovi internih prevara

Izvor:Gulian Lees, 2012

Posledice od pogrešno prikazanih finansijskih izveštaja su nesagledive i mere se u milijardama dolara. Negativne posledice od pogrešno prikazivanih stavki u finansijskim izveštajima ima(Dimitrijević, 2015):

1. Gubitak poverenja u verodostojnosti i pouzdanosti finansijskog izveštavanja;

2. Gubitak kredibiliteta računovodsvene i revizorske profesije;

3. Smanjena ili potpuno degradirana efikasnosti korporativnog upravljanja;

4. Može doći do stečaja i velikih finansijskih gubitaka;

5. Poljuljana efikasnosti finansijskog tržišta i privrede u celini( Bešlić, 2016).

Najveća odgovornost za prikazivanje lažnog finansijskog izveštavanja snose menadžeri, revizori i računovođe. Menadžeri u savremenom poslovnom okruženju mogu da „friziraju“ tj. ulepšavaju finansijske izveštaje, a sve sa ciljem dobijanja povoljnog kredita, privlačenje potencijalnog investitora, rasta cena akcija na berzama (Dmitrović i Milutinović, 2009). Lažnim finansijskim izveštajem, menadžment može iskazati:

§ Visinu iskazane dobiti u bilans uspeha;

§ Visinu iskazane neto imovine u bilans stanja;

§ Visinu iskazane neto imovine iz operativne aktivnosti( Škarić, Jovanović, 2007);

Lažnim finansijskim izveštajem, menadžment želi da realizuje sledeće strategije:

ü Prezetovanjem veće dobiti u odnosu na ostvarenu dobit, povećanjem prihoda i dobitka / ili smanjenje rashoda i gubitka u tekućem periodu;

ü Prezentovanjem niže dobiti u odnosu na ostvarenu dobit, smanjenjem prihoda i dobiti/ ili povećanjem rashoda i gubitka na tekućim računa (Đorđević i Mitić, 2020).

Metode istraživanja

Lažnim povečanjem finansijskog rezultata dovodi do povečanja sopstvenog kapitala, a sa tim u vezi i do boljeg imovinskog položaja preduzeća. Povećanjem sopstvenog kapitala obmanuće najveće korisnike finansijskih informacija, a to su investitori i kreditori tj. banke. Manipulacije prihodima se može izvršti lažnim povećanjem prihoda ili lažnim smanjenje rashoda (Dimitrijević,2013). Razlozi zbog čega se povećava prihod je taj što preduzeća nastoje da se poveća dobit jer su time bonusi menadžmenta veći i da bi se sakrili nastali gubici. Postupci za lažno povećanje prihoda su sledeći: dvostruko knjiženje istih računa i računa kupaca, knjiženje fiktivnih računa, prikazivanje prihoda koji se ostvariju u budužnosti, naduvavanje prihoda, pretvaranje rezervi u prihode (CFA Level,2004). Smanjenje rashoda vrši se sa namerom da se prihodi u finansijskom izveštaju ne budu veći od prihoda iz predhodne godine, a posebno ne naredne godine. Redukcija prihoda sprovodi se različitim dozvoljenim tehnikama, ali i nedozvoljenim kao što su: nefakturisanje kontinuiranih isporuka na kraju perioda, odlaganje prihoda na razne načine, prodaja na „ crno“, nefakturisanje delimično ostvarenih usluga, prenošenje prihoda na iduću godinu. Razlog za lažno povećanje rashoda su najčešće nastojanje da se smanjenje dobiti pa samim tim i porez na dobit na tekući period optereti rashodima iz narednog perioda, kako bi se rasteretio naredni period. Računovodstveni postupci lažnog povećanja rashoda su:

1) Knjiženje računa za privatne rashode menadžmenta na teret preduzeća;

2) Knjiženje fiktivnih iznosa rashoda;

3) Agresivni opis imovine ( takozvano računovodstvo, velikog pranja ili velikog čišćenja –Big –Bath accouting“),

4) Propuštanje troškova koje je potrebno razgraničiti,

5) Primanje računa za neobavljanje usluga od preduzeća kojima istovremeno odgovara priznavanje večih prihoda u njihovim poslovnim knjigama,

6) Povećanje troškova amortizacije;

7) Opterećenje troškova rezervisanja preko normalnih granica i za ne postojeće razlike (CFA Level, 2004).

Izbegavanje prikazivanja gubitaka, skrivanje gubitaka ili povećanje dobiti radi dobijanja bonusa ili ostalih kompezacija. Računovodstveni podaci lažnog snižavanja rashoda su: smanjenje troškova amortizacije, uklanjanje tekućih rashoda iz računa dobiti i gubitka i njihova kompenzacija, sklanjanje tekućih rashoda na razgraničenja, prestanak knjiženja dobavljača na račune troškova, odlaganje rashoda iz tekuće poslovne godine (Dimitrijević, 2013). Američki autor u otkrivanju prevara i manipulacija finansijskih izvetaja Howard Schilt, grupisao je prevare u sedam grupa (Vukoja, 2012):

I. Priznavanje prihoda koji nastaju u budućnosti;

II. Priznavanje fiktivnog prihoda. On nastaje usled priznavanja odobrenog rabata od strane dobavljača, prodajom privrednog društva ili nakon spajanja sa drugom kompanijom;

III. Prebacivanje tekućih rashoda u kasniji obračunski period. On nastaje usled prebacivanje tekućih troškova na predhodni obračunski period uz pomoć promenjene računovodstvene politike, usled ne otpisivanja imovine ili otpisivanja u umanjenom iznosu, priznavanje rashoda od umanjenja imovine, produženjem veka trajanja osnovnih sredstava,

IV. Naduvavanje zarada vanrednim gubicima. Nastaje usled prodaje ranije otpisane imovine, prodaja nekretnine radi izmirenja tekućih obaveza, prihod od prodaje nekretnina a uvrstiti ga kao prihode od prodaje;

V. Prevare nastaju usled pogrešnih knjiženja.

VI. Prebacivanje tekućih prihoda na buduće obačunske periode.( Vukoja 2012);

VII. Prebacivanje budućih rashoda u tekući obračunski period kao specijalna zaduženja. One nastaju usled neosnovanog povećanja iznosa uključenih u specijalna zaduženja, ne dokumentaciono otpisivanja troškova istraživanja i razvoja u vezi sa aktivizacijom, skraćenje veka trajanja osnovnih sredstava)(Belšić D., Belšić I 2013).

Mogućnost zloupotreba na područiju vrednovanja zaliha su različite. Navešćemo neke od njih:

· Precenjivanje ili potcenjivanje vrednosti zaliha. One nastaju usled manipulacijama količinama, što predstavlja bezobzirnu praksu kreativnog izveštavanja koja se, na žalost, upražnjava,

· Precenjivanje (podcenjivanje) vrednosti zaliha odlaganjem( ili obrnuto, ubrzavanjem) otpisivanja nedovoljno kvalitetnog materijala, nekuretnih zaliha gotovih proizvoda i roba;

· Precenjivanje vrednosti zaliha odustajanjem od primene neto prodajne vrednosti za vrednovanje zaliha kada je ona niža od cene koštanja ili nabavne vrednosti;

· Precenjivanje (potcenjivanje) vrednosti zaliha opredeljenjem za odgovarajući metod vrednovanja zaliha ( LIFO, FIFO i sl.) i

· Precenjivanje (potcenjivanje) vrednosti zaliha manipulacijama sa sadržinom cene koštanja, što pokreće problem podvaljivanje troškova proizvoda od troškova perioda (Malinić 2009a).

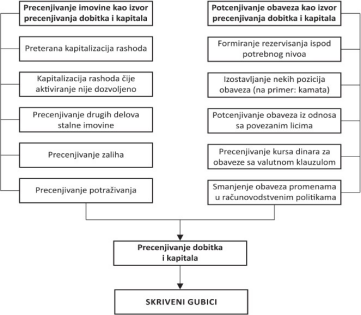

Slika 2. Precenjivanje imovine i potcenjivanje obaveza

Izvor: Malinić Dejan (2009b)

Obaveze su sastavni i neizostavni deo svakog preduzeća. Obaveze su podložne prevarama i manipulacijama i njihova podložnost se može preneti na bilans stanja i bilans uspeha. Mogućnost za prevaru daju različite obaveze (Milojević, 2010). Pod tim podrazumevamo: skrivanja i neprikazivanje stvarnih tekučih obaveza, evidentiranje obaveza koje i ne postoje, precenjivanje ili podcenjivanje vrednosti obaveza (Dimitrijević,2015). Otkrivanje prevare pri formiranju obaveze je veoma teško, čak i nemoguće. Manipulacije obavezama se mogu javiti u sledećim slučajevima:

1. Prilikom kupovine zaliha, nastalih kupovinom različitih vrsta robe, a prikazane kao da su ranije plaćene.

2. Vremenski razgraničeni a obračunati troškovi koji nastaju usled: obračuna za isplatu zarada, plačanja taksi i naknada, porezi i doprinosi na zarade, rente, komunalne usluge, kamate.

3. Podcenjivanje obaveza, nastale po osnovu obračunatih rashoda, obaveze prema državi koji će biće prikazani u manjem iznosu i tako će izostati njihovo priznavanje sa njihovim povezanim rashodima (Dimitrijević 2015).

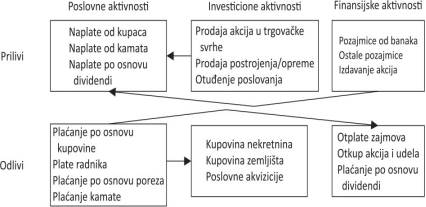

Prikrivanja obaveza se najčešče dešava kada se namerno izostavljanja nastala obaveza. To se jednostavno dešava uništavanjem ili, skrivanjem dokumentacije o nastalim obavezama i njima pripadajućim troškovima. Tim postupkom, računovodstvene podloge se ne mogu proknjižiti jer se smatra da se poslovna obaveza nije ni desila. (Dimitrijević,2015). Prevare sa gotovinom se dešavaju ukoliko nastane krađa gotovine iz kase, plaćanja gotovinom iz blagajne bez valjane dokumentacije radi prisvajanja dela gotovine za sopstvenu korist. Izveštaj o novčanim tokovima predstavlja jedan od redovnog godišnjeg finansijkog izveštavanja. Novčani tok pruža drugačije i detaljnije informacije o prilivima i odlivima novčanih sredstava unutar preduzeća. Izveštaj o novčanom toku je vredan i pouzdan informacioni resurs preduzeća. Teže je manipulisati novčanim tokom nego bilansu stanja i bilansu uspeha (Dimitrijević, 2015; Jones, 2011).

Slika 3. Prevare u novčanim tokovima

Izvor: Dimitrijević D. 2015.The detection and prevention of manipulations in the balance sheet and the cash flow statement, Ekonomski fakultet Kragujevac, Ekonomski horizonti,17(2):137-153

Istraživanje i rezultati

Iz priloženog se vidi da nedostaju osnovni principi, odnosno načela bilansiranja i urednog knjigovodstva. Na primer, jedan od većih političkih skandala vezanih za podmićivanje jeste Tepot Dome skandal koji je uništio administraciju presednika SAD Waren Harding-a. Glavni akter ovog skandala je bio sekretar unutrašnjih poslova Albert Falls. Uzimanjem mita da bi dozvolio bušenje na državnim naftnim poljima, a pronađeno je još nekoliko sličnih šema vezanih za podmićivanje. Podmićivanje u poslovnom svetu je dosta rašireno i prema izveštaju (ACFE) je izvršilo istraživanje gde je za 2004 godinu, korupcija kao oblik prevare čini 30.1% svih kriminalnih radnji (ACFE, 2004). Prevare u finansijskim izveštajima nastaju usled sukoba interesa. One nastaju kada odgovorna osoba u preduzeću ima ekonomske ili lične interese u vršenju transakciji.(Albert,Albert, 2004). Da bi određena radnja mogla biti smatrana sukobom interesa, interes ovlašćenog lica u transakciji ne sme biti obelodanjen. Ako poslodavac zna da zapošljeni ima ličnog interesa u nekom poslu ili pregovoru, tada nije reč o sukobu interesa, bez obzira koliko je ugovor povoljan za zaposlenog. Sukob interesa najčešće nastaje prilikom nabavke dobara ili usluga. Najčešće tehnike su precenjivanja ili „naduvavanja“ računa ( Dimitrijević, 2018). Sukob interesa nastaje prilikom prodaje robe ili usluga ispod cene, u kome počinilac umanjuje izos račua koji šalje kupcu. Tim postupkom preduzeće proda svoju robu ili uslugu ispod tržišne vrednosti, i time nanosi gubitak svom preduzeću (Dimitrijević, 2018). Pored ove tehnike, kupcu se može dozvoliti odlaganje ili kašnjenje u plaćanjima, ne pravilni otpis potraživanja kao i razna knjižna odobrenja kojima se utiče na povlašćeni status kupca. Osobi od uticaja može se dati skupoceni poklon, besplatan odmor i slično, za uticaj koji je ta osoba izvršila u pregovorima ili u poslovnom dogovoru, sa tim što se poklon uručuje nakon okončanja tih dogovora (Dimitrijevič,2018). C obzirom da se dešava nakon poslovnog dogovora ovu prevaru je teško dokazati. Postoji i ekonomska ucena kao oblik manipulacije. Kod ekonomske ucene odgovorna osoba preduzeća ucenjuje poslovnog partnera da će biti isključen iz određenog posla ukoliko joj se ne da određeni iznos novčanih sredstava licno njima. ( Dimitrijević,2018). U Protiv pravno prisvajanje sredstava ubrajamo: krađa, plaćanje u kriminalne svrhe, manipulacije sa fakturama, obačun zarada, naknade troškova, malverzacije sa čekovima, isplata gotovine iz kase, skimming, potraživanja. Najjednostavniji metod za otkrivanje kriminalnih radnji su dojave i prigovori (Eremič Đođić et.al 2017). Dojavom od strane zaposlenog čak 50%, kupci sa 22%, , dobavljač 11%, prevara je otkriveno, zatim sledi kontrola od strane menadžmenta 12%, 15% od strane interne konrole, dok se 15% prevara otkrije slučajno. 2020 godine prikazivana je analiza na 2504 slučajeva profesionalnih prevara u 125 zemalja širom sveta. U ovoj studiji pronevera imovine se javlja u 86% slučajeva i prosečno stanje gubitka iznosi 100000 dolara. Korupcija se pojavljuje u 43% slučajeva sa prosečnim gubitkom u iznosu od 200000 dolara (dosupno na web sajtu: https://acfepublic.s3-us-west-2.amazonaws.com/2020-Report-to-the-Nations.pdf) .

Prevare u finansijskim izveštajima se javljaju u 10% slučajeva, i prosečan gubitak iznosi 954 hiljada dolara (Đekić et.al 2016). Ukupni gubici analiziranih prevara iznosili su 3,6 biliona dolara, Od ukupnog broja slučajeva, čak 21% uzorkuje gubitke u iznosima od milion i više dolara. Istraživanje nam pokazuje da ogranizacija gubi 5% svog godišnjeg prihoda na finansijske prevare i malverzacije (Đekić et.al 2016; Spasić i Tanović 2017).

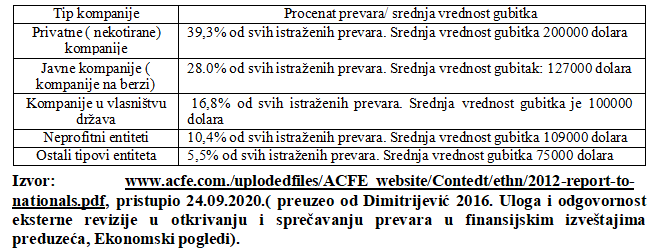

Tabela 1. Procenat učestalosti i srednja vrednost štete od prevara prema tipu kompanija u SAD

Organizacije različitih veličina imaju i različite stepene rizika od prevara. Korupcija je bila češća u velikim organizacijama, dok su prevare u vezi sa čekovima, obračunatom zaradom i krađom gotovine duplo češće u malim organizacijama( Đekić et.al. 2016). KPMG je u periodu od marta 2013 do avgusta 2015 godine, sprovela istraživanje koje obuhvata 750 izvršilaca. Ona nam pokazuje čak 62% prevara izvrše zapošljena lica u organizaciji, 38% izvršilaca prevara su bivši zaposleni. Među zaposlenima koji su izvršioci prevara su 69% starosti od 36-55 godina i radio je više od 6 godina u organizaciji. Slaba interna kontola donosi prevaru čak u 61% slučajeva (Đekić et.al 2016.). Stepen korupcije je daloko viši u manje razvijenim zemljama, nego u razvijenim zemljamagde postoji čvrsta zakonska regulativa i efikasno zakonodavstvo. Prema nivou zastupljenosti korupcije u javnom sektoru, Srbija se od 189 zemalja nalazi na 98 mestu. U najboljoj poziciji nalaze se Nemačka, Skandinavske zemlje, Švajcarska i druge razvijene države (Đekić et.al. 2016).

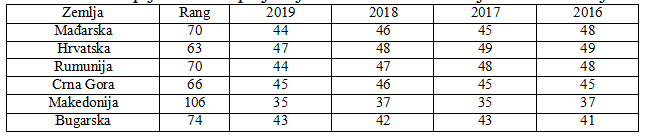

Tabela 2. Zastupljenost korupcije u javnom sektoru u zemljama u okruženju

Prema podacima Ministarstva unutrašnjih poslova Srbije (MUP) u 2013 godini, otkriveno je ukupno 2071 krivična dela sa elementima korupcije. Najveći broj koruptivnih dela činile su zloupotreba službenog položaja, dok su otkrivena krivična dela primanja i davanja mita. U 2016 godini, otkriveno je 178 krivična, od toga 94 krivična dela su za zloupotrebu službenog položaja, što je za čak 70% manje nego u 2013 godini.

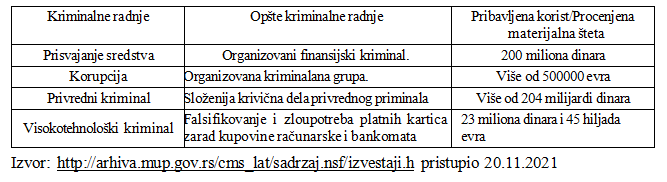

Tabela 3. Prikaz najznačajnijih vrsta kriminalnih radnji i profesija prema izveštaju MUP

Diskusija

Da bi identifikovao prevaru, ovlašćeno lice mora da upotrebi smo svoje nagomilano znanje, iskustvo umeće, jer otkriti prevaru nije lak posao. Instrumenti, koje ovlašćenom licu može da koristi kao smernicu da bi identifikovao poslovne procese koje su u najvećoj meri podložne prevarama su:

· aktivno učestvovanje interne revizije u praćenju poslovne aktivnosti radi sprečavanja kriminalnih radnji,

· Menadžent preduzeća mora da u svojoj kompaniji koristi najnoviji evropski standard SAS br.99

· Primena evropskog zakona 404 Serbanes – Oxley koji otkriva nedostatke internim kontrolama

· Menadžement mora da analizira finansijske izveštaje i horizontalno i vertikano,

· Nenajavljena revizija ili vanredni popis novca i imovine.

· Napraviti sistem za dojave i prigovore koji če biti jednostavan, prost i jasan;

· Dati veća ovčašćenja internoj kontroli, a naročito ona ovlašćenja koja su usmerana kako bi otkrili kriminalnu radnju .

· Korišćenjem savremenih i unapređenih softverski alatki (CAATs)( Eremič Đođić et.al 2017).

Da bi sprečili kriminalnu radnju, neophodne je da kompanija preduzme i neke preventivne mere kako bi prdupredila nežaljena dejstva što su: nadzor, anonimne dojave, nenajavljena revizija, sprovođene politika u vezi etike i kriminalnih radnji i dr. Pored ovoga, za sprečavanje kriminalnih radnji koriste se sledeći klasični pristupi:

o Kompanija mora da ima direktan pristup ukoliko se izvrši kriminalna radnja u kompaniji. Menadžment treba da pokre krivčni postupak u nadležnom sudu protiv počinioca krivičnog dela .

o Kompanija mora da ima preventivan pristup, gde prilikom zapošljavanja radnika, mora se detaljno proverti psiho fizičko stanje, da radnik nije bio krivično gonjem i dr.

o Kompanija mora da ima ispitivački pristup gde menadžment uspostavlja računovodstvene kontrole u funkciji interne kontrole.

o Kompanija mora da ima posmatrački pristup gde menadžment putem fizičkog nadzora i putem kamere prati aktivnost zapošljenih.

o Kompanija mora da ima istraživački pristup gde se kompanija prati odstupanja u zalihama, sirovinama, nabavnoj vrednosti proizvoda, utvrđivanje krivice;

o Pristup koji se bavi aspektima osiguranja – osiguranja uspeva da pokrije odgovarajuće pokriće usled nastanka kriminalnih radnji (Eremič Đođić et.al 2017).

Kompanije u najvećoj meri mogu da stave pod kontolu kriminalne radnje. Potrebno je sačiniti program za njihovo sprečavane i proceduru za izveštavanje o njihovim incidentima tj. analizu dokaza.( Eremič Đođić et.al 2017). Postojanje i najmanji pokazatelj kriminalne radnje, mora se hitno reagovati i urgetno rešavati, kako bi pokušaji kriminalnih radnji imaju manju verovatnoću za uspeh ( Turner, 2009).

Zaključak

Motivi za počinjanje prevare u finansijskim izveštajima nastaju radi sticanja materijalne i finansijske koristi. Štetu od prevara trpe svi a najviše investitori i kreditori. Posledice od sačinjenih prevara u kompanijama mere se u bilijardama dolara. Prevare u finansijskim izveštajima se dele na: korupciju, protiv pravno prisvajanje imovine i lažiranja finansijskih izveštaja. Analizom prevara u finansijskim izveštajima najčešće korišćene tehnike manipulacije u bilansu uspeha vezane su za prihode i rashode. Skoro sve pozicije u bilansu stanja mogu biti predmet prevare. Zalihe, gotovina i obaveze su najčešća meta manipulacije u bilansu stanja. Najčešće tehnike manipulacije u novčanom toku su povećanje priliva i smanjenje odliva. Korupcija je većinom zastupljena u manje razvijenim privredama i srednje razvijenim privredama. Korupcija se podelili na: podmićivanje, sukob interesa nelegalne nagrade i ekonomske ucene. Interni, ekterni i državni revizori su odgovorni za pronalaženje prevara u finansijskim izveštajima. Za sastavljanje i prezentaciju finansijskih izveštaja najveću odgovornost snose menadžeri i računovođe. Da se ove prevare ne bi dešavale potrebno je da računovodstvo i menadžment maju visok etički princip. Računovođe i menadžeri, moraju biti svesni posledica usled primene i prezentiranja finansijskih izveštaja.

References

2.Belšič D., Belšić I. 2013. Stečaj privrednog društva kao posledica manipulativnog finansijskog izveštaja, Škola biznisa 3-4:148-159.

3.Belšić I. 2016. Primena modela za otkrivanje manipulativnog finansijskog izveštavanja u reviziji. Doktorska Disertacija, Ekonomski fakultet Subotica. Subotica.

4.CFA Leveli. 2004. Candidate readings, AINR- Association for Invenstment Menagment and Research ( dosputno na web sajtu: https://www.cfainstitute.org/en/membership/professionaldevelopment/r efresher-readings)

5.Dimitrijević D. 2013. Forenzičko računovodstvo – sredstvo zaštite kvaliteta finansijskog izveštavanja. Doktorska disertacija, Ekonomski fakultet Kragujevac.

6.Dimitrijević D. 2015.The detection and prevention of manipulations in the balance sheet and the cash flow statement. Ekonomski fakultet Univerziteta u Kragujevcu, Ekonomski horizonti 17, (2): 137-152.

7.Dimirtijević D. 2016. Uloga i odgovornost ekterne revizije u otkrivanju i sprećavanju prevara u finansijskim izveštajima kompanija.Ekonomski fakultet u Prištini sa privremenim sedištem u Kosovskoj Mitrovici, Ekonomski pogledi 18, (1): 73-84

8.Dimitrijević D.2018. Metode otkrivanja i sprečavanja pranja novca i korupcije u Republici Srbiji, rad prezetiran u okviru projekta,Od krize do ekonomskog razvoja: savremeni izazovi u ekonomiji i menadžmentu. Ekonomski fakultet Univerziteta u Kragujevcu: 749- 765.

9.Đođić Eremić J. I Laban B. i Tomić A. 2017 . Forenzička revizija – sprečavanje, otkrivanje i odgovornosti za finansijske kriminalne radnje u kompanijama, Educons, Poslovna ekonomija,12 (2): 224-244

10.Đorđević S. i Mitić N. 2020. Alternative accointing procedures, creative accounting, Oditor – časopis za menadžment , finansije i pravo 6 (2): 21-37

11.Đekić M. Filipović P. Gavrilović M. 2016. Forenzičko računovodstvo i finansijske prevare u svetu, Fimek, Ekonomija - teorija i praksa, 9 (4): 71-86

12.Ericson M. Mayhew B. And Felix W. 2000, Why do Audits Fail? Evidence from Lincoln saving and Loan, Accouting Research, Wiley 38, (1): 165-194

13.Howard S. & Perter J. 2010. Financial shenaning – How to detect accouting gimmeks & fraud in financial reports (Third edition) New York: McGraw- Hill

14.Hoopwook W. I Leiner Jey J. I Young George R.2008. Forensic Accountig and Fraud Examination, United States, Mc Graw-Hill Irwin.

15.Iztok K. 2010. Je li forenzičko računovodstvo pravi put za otkrivanje privrednog kriminala?, Acta Economica, Banja Luka, 8, (12):81-101.

16.Jones M. 2011. Creative Accounting, Fraud and International Accounting Scandals. London, England: Jhn Wiley & Sons.

17.Malinić D.2009a. Prepoznavanje Bilansnih rizika, Ekonomika preduzeća – Tajne Bilansa: Menadžerski pristup, Beograd 57, (3-4): 156-174

18.Malinić D.2009b.Cash-flow kao instrument otkrivanja poslovno finansijskog rizika. Zbornik radova XL Sinpozijuma 40 godina Računovodstva i poslovnih finansija- dometi i perspektive (pp 46-72) , Zlatibor, Savez računovođa i revizora Srbije.

19.Milojević M. 2010. O rizicima finansijskog izveštavanja. Revizor,13 (52):7-25.

20.Milačić S. i Pavlović M. i Đukić T. 2014. Razlozi sastavljanja i instrumenti za obezbeđivanje preuređenih finansijskih izveštaja. Ekonomski fakultet u Prištini sa privremenim sedištem u Kosovskoj Mitrovici , Ekonomski pogledi 16(4):61-78.

21.Milford C. & Comiskey E. 2002. Thee Financial Numbers Game: Detecting Creative Practices New York, John Wiley & Sons.

22.Petrović Z. Vićentijević K. Arežina N. Mizdraković V. 2013. The Significance of Forensic Accouting in Corporate Governance, rad publikovan na Međunarodnoj konferenciji Uspon, Valjevo, Univerzitet Singidunum:8-15.

23.Stanišić M.2015. Interna kontrola i revizija. Univerzitet Singidunum, Beograd.

24.Spasić K. i Tanović M. 2017. Primena stvarnog kreativnog računovodstva u oblasti novčanih tokova na primeru srpskih preduzeća. Rad je nastao na konferenciji Forenzičkog računovodstva.

25.Stančić P. i Dimitrijević D. i Stančić V. 2013. Forenzičko računovodstvo - odgovornost profesije na prevare u finansijskim izveštajima. Teme, 4 (37): 1879-1897.

26.Škarić J.K. 2007. Kreativno računovodstvo - motivi,instrumenti i posledice. Zbornik radova: Mjesto i uloga računovodstva. Savez računovođa i revizora Republike Srpske: 51-70.

27.Škarić J.K 2011. Finansijski izveštaj kao instrument prevare. Rad prezentiran na VI kongresu računovođa i revizora Crne Gore.

28.Šaponjić Dmitrović LJ. I Milutinović S. 2009. Etička odgovornost i posledice neetičnog ponašanja u procesu finansijskog izveštavanja. Anali Ekonomskog fakulteta 22 (44): 177-187

29.Tarner J. 2011.Money Laundering Prevention, Dellerring Detecting and Resolving financial fraud. John Wiley & Sons Inc, Hoboken, New York. United State.

30.Vuletić P.2015. False financial reporting.MESTE,editer Zoran Čekerevac, FBIM Transactions Vol : 3 (1): 188-201.

31.Vukoja B.2012.Značaj forenzičkog računovodstva i revizije za pouzdanost finansijskih izveštaja BIH, Financing, Naučni časopis za ekonomiju 3 (2):38-44

32.Wells.J.2004. Corporate Fraud Handbook, John Wiley & Sons, New Yarsey.

33.Dostupno na Web sajt: https://mondo.rs/Info/Drustvo/a226427/Kontrola-u-AMSS-zbog malverzacija.html:

34.Dostupno na web sajtu: https://acfepublic.s3-us-west-2.amazonaws.com/2020-Report-to-the-Nations.pdf

Published in

Vol. 8 No. 1 (2022)

Keywords

🛡️ Licence and usage rights

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals