Comparative Analysis of the Effect of Tax Evasion Through Tax Havens

Abstract

By looking at the most famous tax havens today, we turn our attention to research that will show the real problems and impact of tax havens on tax evasion. For the mentioned research, we will use a comparative analysis in which the tax system of the EU countries and the countries of tax havens will be included.

In all modern countries, personal and corporate income tax are one of the safest sources of state budget revenue. The most significant direct taxes are personal income tax (tax) and corporate income tax.

Article

Uvod

Sve države članice EU i većina drugih zemalja sveta oporezuju dobit kompanije. Kritičari korporativnog poreza na dobit ističu da oporezivanje dobiti nije u skladu sa osnovnim stavom svake nacionalne ekonomije u kojoj ističu da preduzeća igraju odlučujuću ulogu u postizanju ekonomskog razvoja.

Poreski obveznici pokušavaju što je više moguće olakšati svoj poreski teret, bez obzira da li posluju na nacionalnom, ili međunarodnom nivou iz razloga što je cilj svake kompanije ostvarivanje što veće koristi iz poslovanja(Mihajlović & Jeremić, 2020).

Konkretno, plaćanje poreza na dobit znači ili povećanje cena ili smanjenje troškova rada i kapitala(Popov, 2011). Međutim, oni koji opravdavaju oporezivanje korporacije ističu da su to u stvari plaćanja javnih usluga koje preduzeća koriste, poput infrastrukture. Sa druge strane, ovaj poreski obrazac znači „obezbeđivanje plaćanja poreza na dohodak građana“, jer da nema fizičkih lica, da bi izbegle plaćanje poreza na dohodak, oni bi sav višak prihoda prebacili na preduzeća. Jasno se ukazuje da sve zemlje EU imaju različite sisteme poreza na dobit (diferencirane poreske osnovice i poreske stope), kao i posledice ove situacije na nivou i raspodele poreza(Radu, 2012; Raitasuo, 2021).

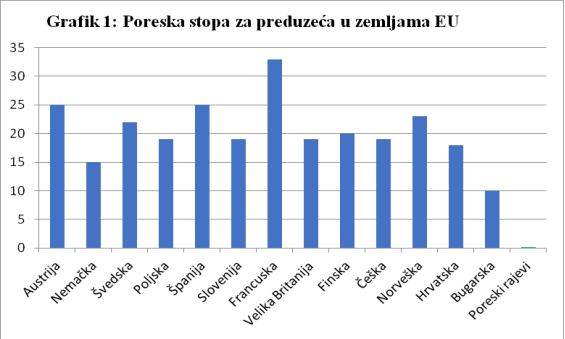

Analiza stope poreza za preduzeća u zemljama EU i poreskih rajeva

Sada ćemo se osvrnuti na stope poreza nekih od zemalja u EU i dokazati zašto se kompanije odlučuju na ''rizik'' i poslovanje preko poreskih rajeva(Poon et al., 2019).

Извор: www.europa.eu

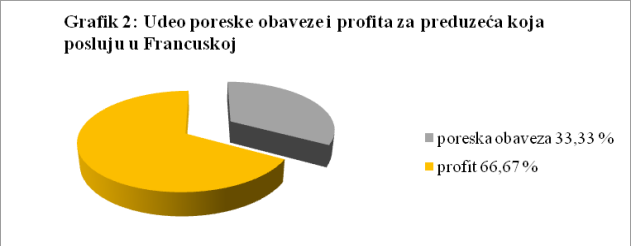

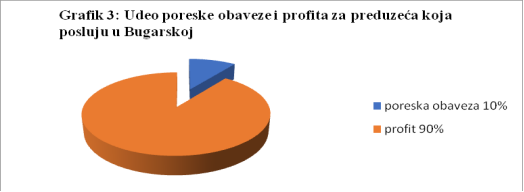

Od navedenih zemalja izvršićemo komparativnu analizu za zemlje sa najvećom i najnižom stopom poreza na dobit u EU(Kostić & Mihajlović, 2021). Na osnovu podataka koji su dostupni za zemlje EU možemo uvideti da je najveća stopa poreza na dobit preduzeća (korporacija) u Francuskoj i iznosi 33,33 %. To bi značilo da preduzeće koje ostvari profit u iznosu od 100.000,00 evra, mora platiti obaveze prema državi u iznosu od 33.330,00 evra. Na osnovu navedenog, stvarni profit iznosio bi 66.670,00 evra(Rockenbach et al., 2021). Nasuprot Francuskoj, preduzeća koja posluju u Bugarskoj, koja je takođe članica EU, imaju mnogo manje namete i obaveze prema svojoj državi(Milojević & Miljković, 2021.). Ako uzmemo za primer preduzeće (kompaniju) koje posluje u Bugarskoj i koje takođe ostvari profit u iznosu od 100.000,00 evra, obaveze prema državi iznose svega 10.000,00 evra, a njihov stvarni profit iznosi 90.000,00 evra(Whait et al., 2018). Na osnovu navedenog može se utvrditi da je razlika poreza na dobit u ove dve zemlje izuzetno velika, što Bugarsku svrstava u poželjne zemlje članice EU za investiranje i razvoj privrede(Pantić i dr., 2019.).

Ono što je najvažnije u ovom grafiku, predstavljeno je u poslednjoj kolumni. Poslednja kolumna ovog grafika predstavlja stopu poreza na dobit za korporacije koje posluju preko poreskih rajeva. Navedena kolumna je ''nevidljiva'', iliti prazna, a glavni razlog tome je stopa poreza na dobit koja iznosi 0 %(Menkhoff & Miethe, 2019.). Same brojke jasno govore zašto velike i najmoćnije kompanije EU posluju preko poreskih rajeva. Krenimo od istog primera i uzmimo kompaniju koja je ostvarila profit od 100.000,00 evra. Obaveze kompanije prema državi u kojoj ima sedište, tj prema nekom od poreskih rajeva iznose 0 (nula) evra. Što znači, stvarni profit navedene kompanije koja posluje preko poreskih rajeva iznosi 100.000,00 evra(Binhadab et al., 2021; Charette, 2019).

Na sledećim graficima možemo uvideti udeo poreske obaveze i stvarnog profita za preduzeće koje posluje u Francuskoj i Bugarskoj.

Извор: www.europa.eu

Извор: www.europa.eu

Извор: www.europa.eu

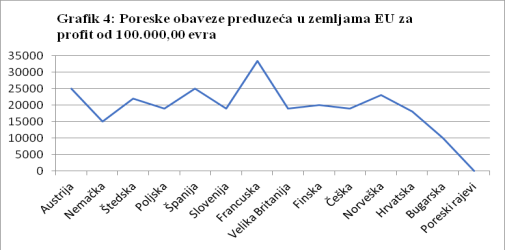

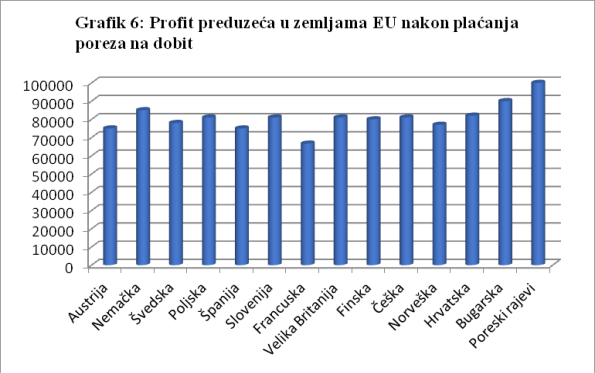

Navedeni grafik ukazuje na visinu poreske obaveze koja se nameće preduzećima koja posluju u državama EU(Fallan, Fallan, 2019). Naravno kriva se spustila na nulu, jer smo već ukazali da je stopa poreza nadobit preduzeća registrovanim u poreskim rajevima 0% (Flavin, Montgomery, 2019). Kao što se vidi poreske obaveze su različite, ali svaka kompanija koja želi maksimalan profit, teži minimiziranju svojih obaveza prema državi.

Izvor: www.fatf-gafi.org

Na osnovu svega navedenog možemo zaključiti da je utaja poreza preko poreskih rajeva izuzetno dobra za korporacije koje posjuju na taj način, međutim takav vid poslovanja ima izuzetno velike posledice po zemlje u razvoju, ali i za razvijene zemlje(Annuar et al., 2014). Poreski rajevi omogućavaju kompanijama širom sveta da prenesu svoje bogatstvo na neke od egzotičnih destinacija (Kipar), ili u velike finansijske centre (Singapur) i time izbegnu poreske obaveze u svojim zemljama i svoj profit maksimiziraju. Svaka kompanija teži maksimiziranju profita i rastu poslovanja, stoga profit prebacuju u u poreske rajeve i time izbegavaju bilo kakve poreske obaveze na ime profita(Gul et al., 2020). Sve zemlje EU se suočavaju sa ovim problemom, čak i Bugarska koja ima najmanju stopu poreza na dohodak korporacija (kako se porez na dobit naziva u organizaciji OECD, a i svuda u svetu).

Izvor: www.oecd.org

Na osnovu analize možemo zaključiti da kompanije ostvaruju rast profita, što je rezultat nižeg, ili nikakvog oporezivanja(Đorđević i Krstić, 2020).

Ovakva politika poreskih rajeva ohrabruje dolazak svetskih moćnika, konglomerata iz industrijski razvijenih zemalja. Za razvoj mnogih sektora male zemlje nisu osposobljene, te im status poreskih rajeva, mesta sa niskom stopom poreza služi da privuku strane kompanije na svoje područje. Neki poreski rajevi radi svog sopstvenog razvoja nude niske poreske stope, pod uslovom da kompanija osnuje stalnu poslovnu jedinicu u zemlji domaćinu, u kojoj bi se zaposlilo lokalno stanovništvo. To i dalje predstavlja prednost za kompanije, jer je radna snaga u takvim područjima mnogo jeftinija od razvijenih zemalja.

Zaključak

Razlozi za implementiranje zakona i propisa o sprečavanju evazije poreza su više nego očigledni. Evazija poreza i poreski rajevi uništavaju jedinstveno tržište i poštenu tržišnu konkurenciju. Samim tim stvara se i nepoverljivost kompanija koje posluju racionalno i u skladu sa zakonom. Na opštem primeru pokazali smo da je cilj svake kompanije ostvarivanje što veće koristi iz svog poslovanja, uz ulakšanje poreskog tereta.

Problemu evazije poreza i poreskim rajevim mora se pristupati na svim poljima, ne samo na strategijski način. To znači da bi udruženim snagama svih zemalja, postupak implementiranja zakona, na osnovu iskustava više zemalja bio mnogo lakši. Posebno treba istaći razmenu informacija, iskustava i znanja među modernim državama u rešavanju ovog globalnog problema. Ovakav globalni problem zahteva i globalno rešenje. To predstavlja i borbu protiv kriminala i borbu protiv evazije poreza preko poreskih rajeva. Time treba nastojati da se očuva finansijski integritet modernih država i finansijskih sistema u celini. Ukoliko se poreski rajevi ne mogu iskoreniti, a izvesno je da ne mogu, onda se njihovo postojanje treba svesti na minimum. Pronalaženjem novih zakonskih rešenja i delotvornih metoda, sprečila bi se evazija poreza, iskorenili poreski rajevi i očuvao finansijski sistem.

References

2.Binhadab N., Breen M., Gillanders R. 2021. Press freedom and corruption in business-state interactions. Economic Systems 100922. https://doi.org/10.1016/j.ecosys.2021.100922

3.Charette, D. 2019. The anti-tax avoidance directive general anti-abuse rule: A legal basis for a duty on member states to fight tax abuse in EU corporate direct tax law. EC Tax Review 28(4), 176–182.

4.Đorđević D., i Krstić D. 2020. Odnos fiskalne politike i održivog razvoja. Održivi razvoj 2(1): 7-15.

5.Gul F.A., Khedmati M., Shams S.M.M. 2020. Managerial acquisitiveness and corporate tax avoidance. Pacific-Basin Finance Journal 64: 101056.

6.Fallan E., Fallan L. 2019. CorpORESKI JAZ porate tax behaviour and environmental disclosure: Strategic trade-offs across elements of CSR?. Scandinavian Journal of Management 35(3): 101042.

7.Flavin P., Montgomery F. 2019. Freedom of the press and perceptions about government corruption. Int. Political Sci. Rev. 41 (4), 554–566, 0192512119858469.

8.Kostić R., Mihajlović M. 2021. Poreski jaz kao posledica nenaplaćenih poreskih obaveza. Kultura polisa 18(45): 375-385

9.Menkhoff L., Miethe J. 2019. Tax evasion in new disguise? Examining tax havens' international bank deposits. Journal of Public Economics 176: 53- 78,

10.Milojević I., Miljković M. 2021. Računovodstveni tretman poreza na imovinu kod budžetskih korisnika. Kultura polisa 18(46): 251-266

11.Mihajlović M., Jeremić D. 2020. Uloga fiskalne politike u održivom razvoju. Kultura polisa 17(43): 541-551

12.Pantić N., B. Jovanović, i H. R. Issa. 2019. Oporezivanje u funkciji održivog razvoja. Održivi razvoj 1, (2): 37-51.

13.Poon J.P.H., Tan G.K.S., Hamilton T. 2019. Social power, offshore financial intermediaries and a network regulatory imaginary. Political Geography 68: 55-65.

14.Popov Đ. 2011. Neke karakteristike ofšor poslovanja. Zbornik radova pravnog fakulteta 45(1): 39-57.

15.Radu D.I. 2012. Tax Havens Impact on the World Economy. Procedia - Social and Behavioral Sciences, 62: 398-402,

16.Raitasuo S. 2021. The conflict of interest in tax scholarship. Critical Perspectives on Accounting, 102394, https://doi.org/10.1016/j.cpa.2021.102394

17.Rockenbach B., Tonke S., Weiss A.R. 2021. Self-serving behavior of the rich causes contagion effects among the poor. Journal of Economic Behavior & Organization 183: 289-300,

18.Whait R.B., Christ K.L., Ortas E., Burritt R.L. 2018. What do we know about tax aggressiveness and corporate social responsibility? An integrative review. Journal of Cleaner Production 204: 542-552,

19.www.europa.eu

20.www.fatf-gafi.org

21. www.oecd.org

Published in

Vol. 7 No. 3 (2021)

Keywords

🛡️ Licence and usage rights

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals