Forfeiting as a Modern Form of Financing a Company

Abstract

Forfeiting technique includes the purchase of outstanding long-term foreign trade receivables that meet certain conditions in terms of maturity and type. In that way, the company has the opportunity to sell to a commercial bank or some other specialized financial body for forfeiting its foreign trade claim, which is not burdened by the possibility of recourse claims of other persons against the buyer of the claim, which is provided by some collateral. Through the forfeiting transaction, the company eliminates possible losses due to illiquidity, risks of rising interest rates in the future, risks based on fluctuating exchange rates, risk based on changes in creditworthiness and financial position of debtors, eliminates administrative problems and associated costs of debt collection. This paper aims to point out the process of applying the forfeiting technique and the discount rate mechanisms depending on the risk, repayment period, currency and the amount of the transaction itself.

Article

Uvod

Pored faktoringa, postoji još jedna vrlo slična vrsta parabankarskog posla, a to je forfeting ili forfetiranje. Sam termin potiče od francuske reči „a forfait”, odnosno nemačke „fortaitirung”, pri čemu obe označavaju da se „zarobi” nečije pravo. Radi se o otkupu srednjoročih i dugoročnih spoljnotrgovinskih potraživanja koja ispunjavaju određene uslove u pogledu ročnosti, vrste i dospeća. Poželjno je da potraživanja, koja su prihvatljiva za posao forfetinga, potiču iz posla izvoza ili uvoza kapitalnih dobara. Forfeting je način finansiranja pojedinačnih potraživanja preduzeća koja proizvode opremu i industrijska postrojenja, izgradnje objekata (po sistemu „ključ u ruke”) ili izvođenja investicionih radova sa odloženim rokom plaćanja, ukoliko, iz bilo kojih drugih razloga, nije moguće primeniti neki drugi oblik finansiranja. Takođe, forfeting je efikasan mehanizam za podsticanje izvoza.

U Srbiji se nedavno pojavio forfeting koji uključuje otkup dugoročnih potraživanja koja potiču iz izvoznog posla umanjenih za odgovarajući iznos zasnovan na prezentovanju dokumenata kojima uvoznik garantuje otplatu duga (Miljković, Miljković, 2011). Ovaj rad ima za cilj da istakne značaj tehnike forfetinga kao savremenog parabankarskog oblika finansiranja preduzeća, kao i da ukaže na postupak primene tehnike forfetinga i mehanizma eskontne stope u zavisnosti od rizika, perioda otplate, valute i iznosa same transakcije.

Koncept tehnike forfetinga

Forfetiranje kao vid finansiranja spoljnotrgovinskih transakcija je započeto u Cirihu, nakon drugog svetskog rata, po osnovu izvršenja prodaje američkih žitarica istočnoevropskim zemljama. Ugovor o forfetiranju prvi put su koristile švajcarske banke tokom Drugog svetskog rata. Njegova posebnost se ogleda u tome da banke ili posebne korporacije za faktoring vrše avansna plaćanja potraživanja koja su obično tipa prenosnih instrumenata (npr. solo i vučene menice) i preuzimaju izvozna potraživanja bez regresa radi plaćanja izvoznicima, u slučaju da uvoznik ne ispuni plaćanje (Velentzas et al., 2013). Za sigurnost potraživanja agenta (forfetera) može da garantuje banka. Jedan manji broj ciriških finansijskih kompanija koje su se specijalizovale za finansiranje vezanih poslova između zemalja Istočne i Zapadne Evrope bile su u jedinstvenoj poziciji da procene rizike u ovom domenu. One su, uz prilično visoku premiju, počele da eskontuju menice istočnoevropskih uvoznika vršeći plaćanja u gotovini prema izvoznicima iz SAD koji su bili zainteresovani da što pre dođu do likvidnih sredstava.

Tokom sedamdesetih godina XX veka, London je kao centar za transakcije forfetiranja postao veliki konkurent Cirihu, a potraživanja čiji je otkup vršen sve više su poticala od uvoznika iz zemalja u razvoju, da bi ujedno forfetiranje dobilo na značaju i kao instrument finansiranja trgovine među industrijskim zemljama. Snažni podsticaj širenju uloge forfetiranja u finansiranju međunarodne trgovine došao je sa razvojem sekundarnog tržišta hartija od vrednosti i drugih instrumenata koje obuhvataju novčano potraživanje (Kapor, 2005). Forfeting transakcije mogu su izvršiti relativno brzo i jednostavno i obično su veoma profitabilne. Evropski finansijeri smatraju da su forfeting transakcije transakcije visokog prinosa i visokog rizika. Preuzimanje većeg rizika se ustoličilo u Evropi, gde su zemlje obično uključene u forfeting transakcije uspostavile dobre komercijalne odnose i uskladile svoju spoljnotrgovinsku regulativu (Ludwig, Coursey, 1986).

U razvijenim tržišnim privredama, mehanizmi za podsticanje izvoza, putem forfetinga pojavili su se sredinom osamdesetih, a puni razvoj doživljavaju sredinom devedesetih godina XX veka. Zbog specifičnosti, složenosti i rizičnosti ovih poslova (Živković, 2019), osnovane su i posebne afilijacije banaka koje obavljaju isključivo ove poslove, mada se forfetiranje sve češće javlja i kao oblik poslovanja specijalizovanih forfeting preduzeća. Forfeting je sličan faktoringu, ali se odnosi na transakcije koje obuhvataju srednjoročna potraživanja izvoznika kapitalnih dobara (Chauffour, Farole, 2009). Tehnički posmatrano, forfeting je poseban pravni posao koji se sastoji od otkupa nedospelih dugoročnih spoljnotrgovinskih potraživanja (sa rokom otplate od obično 5–7 godina). Uslovi pod kojim forfeting preduzeće pruža forfeting usluge bitno zavise od kreditne sposobnosti podnosioca i klijenta, kao i od kreditne sposobnosti banke koja je izdala instrument plaćanja (Sedliačiková et al., 2014). Izvoznik prodaje banci ili nekom specijalizovanom finansijskom telu svoje spoljnotrgovinsko potraživanje koje nije opterećeno mogućnošću regresnih zahteva drugih lica prema kupcu potraživanja, a koje je obezbeđeno nekim od ugovornih sredstava obezbeđenja. Potraživanja koja se forfetiraju praćena su prvorazrednim bankarskim obezbeđenjem u formi avala ili garancije (prenosive, abstraktne), i na taj način forfeter je zaštićen od rizika i može da uradi reeskont papira na sekundarnom tržištu (Mladenović, 2010). „Transakcije se međusobno razlikuju u mnogim aspektima, prema iznosima, vrsti finansirane robe, dokumentacije koja dokazuje trgovinu, roku finansiranja i identitetu ugovornih strana i garanta” (Willsher, 1995).

Odricanje od regresnog prava smatra se osnovnom karakteristikom forfetiranja u odnosu na druge poslove kreditnog karaktera, a na taj način prenosilac potraživanja oslobađa se od svakog rizika u vezi sa naplatom potraživanja i odgovara samo za pravno postojanje potraživanja. Forfetiranje se obično vrši za potraživanja koja se kreću od 100.000 mil USD, ili čak od 500.000 mil USD (Madura, 2008). Izvozna potraživanja zasnovana na kreditnim poslovima pretvaraju se u gotovinske transakcije, oslobađajući bilans izvoznika od odgovornosti i oslobađajući kreditne linije, koje se zatim mogu koristiti za druge finansijske potrebe (Guild, Harris, 1986).

Forfeting je složen mehanizam u kome mogu da učestvuju četiri subjekta (proizvođač-izvoznik, kupac-uvoznik, banka kupca-uvoznika i forfeter). Ugovor o forfetingu zaključuje proizvođač kapitalnih dobara sa forfeterom koji prodaju vrši na bazi komercijalnog (robnog) kredita. Suština ugovora o forfetingu je u tome da forfeter, putem cesije, preuzima od izvoznika potraživanje prema drugom licu (kupcu dobara). Forfeter prihvata cesiju potraživanja i isplaćuje neto vrednost prenetih potraživanja prodavcu, kao svom klijentu, uz odbitak kamate, provizije i troškova vezanih za forfeting transakciju, pri čemu se forfeter obavezuje da će snositi rizik naplate potraživanja (tj. neće zatražiti regresiranje nenaplaćenih potraživanja od proizvođača - prodavca).

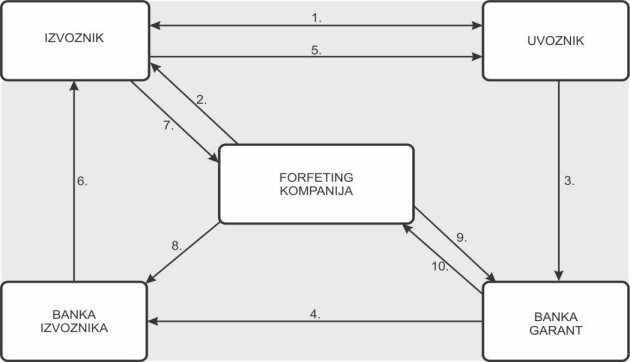

Slika 1. Grafički prikaz forfeting transakcije na bazi otkupa meničnog potraživanja

Izvor: Autori

Na grafičkom prikazu forfeting transakcije (Slika 1) možemo identifikovati korake koje prate mehanizam zaključenja forfeting transakcije:

1. Sklapanje komercijalnog ugovora;

2. Forfeter obezbeđuje pismenu „čvrstu obavezu” da otkupi, sa klauzulom „bez obaveza”, „bez regresa”, menice avalirane od strane Banke uvoznika;

3. Menice i pismo o instrukcijama predate su od strane uvoznika njegovoj Banci koja avalira menice;

4. Menice se šalju Banci izvoznika;

5. Izvoznik isporučuje robu uvozniku;

6. Uručenje menica izvozniku;

7. Izvoznik uručuje menice i dokumentaciju Forfeteru;

8. Forfeter doznačava sredstva (umanjenu za eskont) na račun izvoznika sa ugovorenim odbitkom kamate, provizija i ostalih troškova;

1. Po svakom dospeću Forfeter podnosi menice Banci garantu na naplatu o dospeću;

2. Prilikom svakog dospeća menica, Banka Garant isplaćuje nominalnu vrednost menica na račun Forfetera.

Kao što je navedeno, prenos potraživanja u međunarodnoj praksi najčešće se ostvaruje putem sopstvene menice koju izdaje uvoznik a avalira njegova banka, uz stavljanje klauzula „bez obaveza”, „bez regresa” od strane izvoznika koji uz naknadu ustupa potraživanje. Forfetiranje kao forma finansiranja ima karakteristike finansiranja „poslednjeg utočišta” (,,last resort lender”) za izvoznika (i uvoznika) jer se odobrava i za visokorizične zemlje za koje se ne može obezbediti drugi izvor finansiranja ili pokriće osiguranja od (komercijalnih i nekomercijalnih) rizika izvoza. Ne postoji obaveza izvoznika da sve pojedinačne poslove poverava forfeteru. Troškovi forfetinga mogu da se uključe u cenu izvoznog posla. Forfetiranje na sekundarnim tržištima ima visoku premiju jer su i rizici obično veći, ali forfeting kompanija može da se zaštiti od rizika putem hedžing tehnika zaštite od rizika u upravljanju portfolijom (McKibbin, Pistrui, 1997).

Prenos prava potraživanja kod forfeting poslova može se realizovati i putem cesije (gde se radi samo o zameni poverilaca jer je raniji imalac odgovoran za potraživanja, ali ne i za naplativost istih) i prenosom dokumentarnog akreditiva sa izvoznika na forfetera (forfeter, na dan dospeća potraživanja, podnosi akreditivnoj banci dokumenta kojima se potvrđuje da su ispunjeni svi uslovi za isplatu iznosa, ali je prethodno potrebno obezbediti saglasnost svih učesnika u akreditivnom poslu).

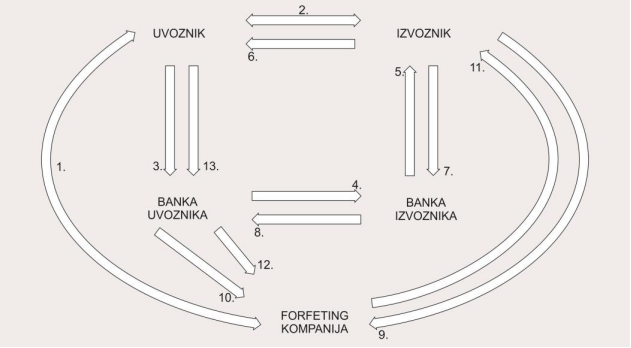

Na grafičkom prikazu forfeting transakcije (Slika 2) možemo identifikovati korake koje prate mehanizam zaključenja forfeting transakcije na bazi prenosa dokumentarnog akreditiva:

1. Uslovi forfeting transakcije se ugovaraju između izvoznika i Forfetera;

2. Sklapa se komercijalni ugovor;

3. Uvoznik daje instrukciju svojoj banci da izdaje dokumentarni akreditiv;

4. Dokumentarni akreditiv se izdaje banci izvoznika kako bi bio aviziran i/ili konfirmiran od strane banke uvoznika;

5. Banka izvoznika šalje obaveštenje o otvaranju akreditiva izvozniku;

6. Roba se isporučuje od strane izvoznika;

7. Izvoznik prezentuje dokumentaciju robe za otpremu svojoj banci radi prihvata;

8. Banka izvoznika šalje dokumente poslovnoj banci uvoznika;

9. Izvoznik cedira svoja prava po osnovu predmetnog potraživanja na Forfetera;

10. Banka uvoznika prihvata cesiju;

11. Forfeter eskontira akreditiv i vrši isplatu izvozniku.

12. Po dospeću potraživanja banka uvoznika vrši isplatu Forfeteru.

13. Uvoznik vrši plaćanje prema svojoj banci.

Slika 2. Grafički prikaz forfeting transakcije na bazi cesije dokumentarnog akreditiva

Izvor: Autori

Metodološki okvir istraživanja

Tehnika forfetinga kao alternativna metoda finansiranja izvoza doživljava sve veći značaj na svetskim finansijskim tržištima. Ovaj rad istražuje mehanizam tehnike forfetinga kao savremenog parabankarskog oblika finansiranja izvoza preduzeća i ukazuje na postupak primene tehnike forfetinga i mehanizma eskontne stope u zavisnosti od rizika, perioda otplate, valute i iznosa same transakcije(Surendranath et al., 2020). Analiza će se zasnivati na deskriptivnoj metodi, metodi upoređivanja, metodi analize i sinteze i analizi sekundarnih podataka iz dostupne literature na ovu temu.

Rezultati i diskusija

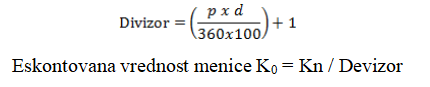

Eskontna stopa se se zaračunava u zavisnosti od rizika, perioda otplate, valute i iznosa koji je uključen u transakciju. Forfeting kompanije koriste dve glavne metode eskontiranja: Direktni metod eskontovanja (eng.„Straight Discount”) i Eskont do stope prinosa (eng. „Discount to Yield Rate”). Prema Jovićević i Vujić (2012) kamate koje se oduzimaju od iznosa potraživanja zovu se eskont (francuski „escompte“) ili diskont (engleski „discount“), tako da se sam posao zove eskontni posao, a stopa po kojoj se računaju kamate eskontna stopa. Iznos eskonta treba da pokrije troškove i zaradu forfetera, što odgovara efektivnoj eskontnoj stopi. Prema Lütschg-Emmenegger (1998) direktni metod eskontovanja (eng. „Straight Discount”) izražava eskontnu stopu kao procenat eskontiran od nominalne vrednosti potraživanja s obzirom na definisano dospeće. Eskontna stopa se primenjuje na nominalnu vrednost za izračunavanje sadašnje vrednosti potraživanja bez primene tehnike ukamaćivanja

![]()

gde je: E – eskont (kamata), K0 – sadašnja vrednost (neto vrednost tj. isplaćen iznos nakon odbitka kamate ili eskonta), Kn – buduća vrednost potraživanja (ili nominalna vrednost potraživanja), d – broj dana do dospeća potraživanja, p – eskontna stopa (%), a eskontovana vrednost potraživanja (eskontovan iznos) je K0 = Kn – E.

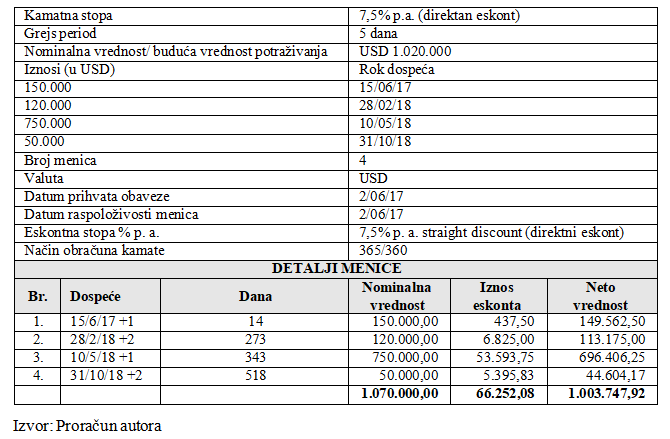

Tabela 1. Eskontiranje srednjoročne transakcije sa različitim rokovima dospeća i nejednakim iznosima

Ilustracije radi u Tabeli 1 dat je set menica sa različitim rokovima dospeća i nejednakim iznosima srednjoročne transakcije, prilagođeno prema Lütschg- Emmenegger (1998).

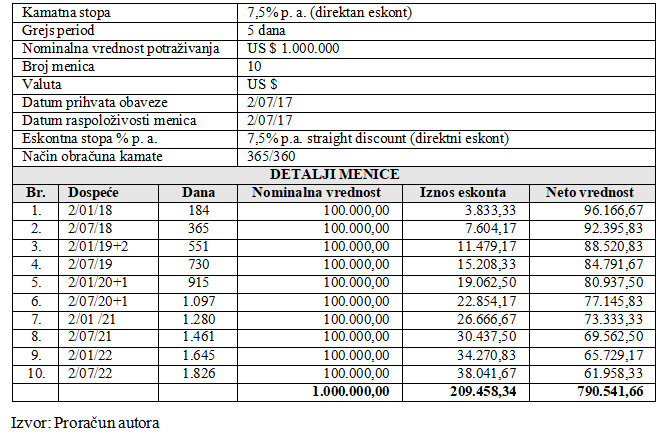

Direktni metod eskontovanja izračunava se na osnovu nominalne vrednosti za postizanje neto vrednosti, stoga buduća ili nominalna vrednost potraživanja – kamata (eskont) = sadašnja ili neto vrednost potraživanja(Vukša & Pantić, 2020). Dok je primer upotrebe metode direktnog eskonta za srednjoročnu transakciju sa različitim rokovima dospeća i nejednakim iznosima dat u Tabeli 1, eskontiranje srednjoročne transakcije sa 10 polugodišnjih rata, jednakih iznosa glavnice i redovnih šestomesečnih dospeća je prikazano u Tabeli 2, prilagođeno prema Lütschg-Emmenegger (1998).

Tabela 2. Eskontiranje srednjoročne transakcije sa 10 polugodišnjih rata, jednakih iznosa glavnice i redovnih šestomesečnih dospeća

Eskont do prinosa (Discount to Yield Rate) formira osnovu za obračun eskontne stope i izražava eskontnu stopu kao kamatonosni trošak na godišnjoj osnovi. Eskontna stopa je prinos koji će sadašnja vrednost potraživanja dostići kada na datum dospeća dostigne svoju buduću (nominalnu) vrednost potraživanja

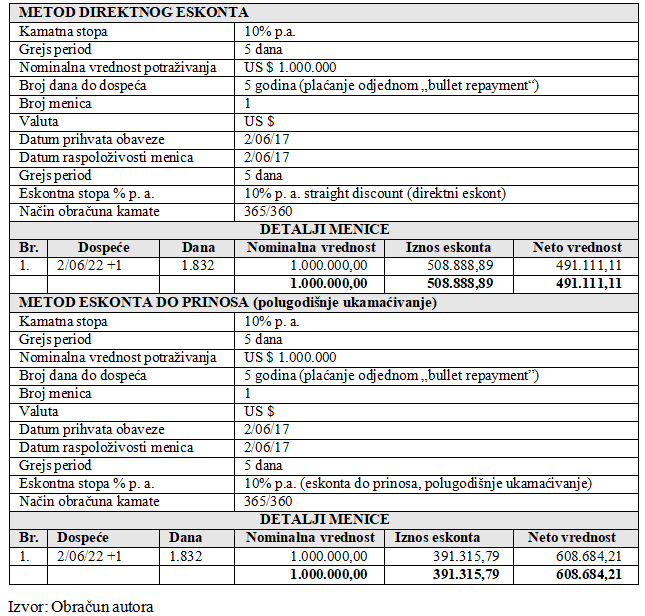

Obračun direktnog eskonta znatno je jednostavniji (zbog jednostavnog obračuna kamate), za razliku od izračunavanja eskonta na prinos (zbog primene ukamaćivanja).

Primer kalkulacije metodom ekonta do stope prinosa

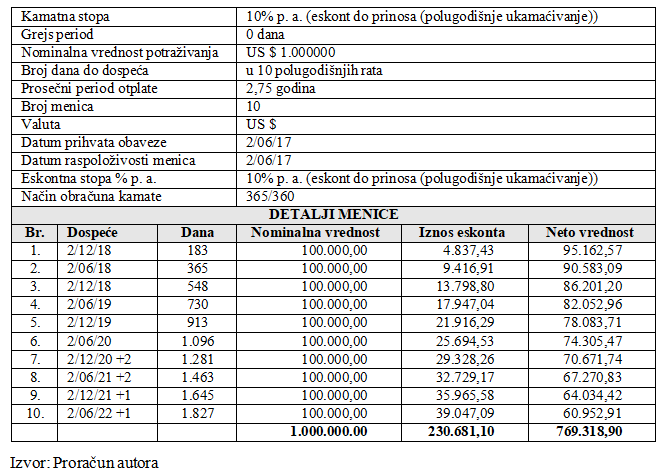

Buduća vrednost potraživanja / Nominalna vrednost = USD 1.000.000; broj dana 548 dana; Eskontna stopa 10% p.a.; polugodišnje ukamaćivanje

a)  kalkulacija divizora:

kalkulacija divizora:

i) prvo razdoblje (prva polovina godine)

ii) drugo razdoblje (druga polovina godine)

iii) treće razdoblje (treća polovina godine)

b) kalkulacija sadašnje vrednosti (za prva tri dospeća menica iz Tabele 3):

i) US$100.000 / 1,050833 = US$ 95.162,57

ii) US$95.162,57 / 1,0505555 = US$ 90.583,09

iii) US$90.583,09 / 1,0508333 = US$ 86.201,20

Ilustracije radi daje se primer seta menica uz primenu metode eskonta do prinosa sa polugodišnjem ukamaćivanjem u Tabeli 3.

Tabela 3. Eskont do prinosa sa polugodišnjem ukamaćivanjem

Uporedni prikaz direktnog eskonta i eskonta do prinosa (obračunatog polugodišnje), prilagođeno prema Lütschg-Emmenegger (1998), prikazan je u Tabeli 4. Možemo primetiti da se neto vrednost menice razlikuje, tj. da je njena vrednost veća, ukoliko primenimo metod ekonta do prinosa.

Tabela 4. Uporedni prikaz direktnog eskonta i eskonta do prinosa (obračunatog polugodišnje)

Eskontna stopa forfetera zavisiće od rizika predmetne transakcije (rizika zemlje, komercijalnog rizika transakcije, rizika promene kamatne stope i dužine perioda preuzete obaveze finansiranja) i biće izražena u Euribor-u ili LIBOR-u (Bishop, 2004) za relevantnu valutu i rok, na koju će se dodati marža fofetera. Uz to, forfeter će zaračunati i proviziju za angažovanje sredstava (eng. „commitment fee”) koja se naplaćuje za period od kada forfeter preuzme obavezu da izvrši forfetiranje za određenu transakciju do dana kada se efektivno izvrši otkup potraživanja. U slučajevima da forfeter angažuje (rezerviše) sredstva za određeni period, a forfeting transakcija se ne realizuje, odnosno ukoliko izvoznik ne zaključi ili ne može da realizuje ugovor, može se predvideti i plaćanje penala do 2% od vrednosti potraživanja.

Postoje i specijalne provizije (eng. „special charges”, „handling fee”,

„documentation fee”) koje se naplaćuju u zavisnosti od specifičnosti svake transakcije. Ugovor o forfetiranju nije regulisan u uporednom pravu nego je proizvod bankarske i poslovne prakse. Na njega se primenjuju pravila autonomnog međunarodnog trgovačkog prava, opšti uslovi poslovanja, tipski ugovori, kao i odgovarajuće norme trgovačkog i obligacionog prava zemlje čije bi pravo bilo merodavno za primenu (Šogorov, 2004). Kada se radi o forfeting transakciji i kada se kupac nalazi u zemljama visokog rizika forfeteri insistiraju na tipskim tekstovima bezuslovne i neopozive garancije, i potvrdi banke garanta da će se plaćanje izvršiti u roku, kao i dostavi spesimena zvaničnih ovlašćenih potpisnika(Rongrong, 2020). Od izvoznika se traži pismena izjava kojom potvrđuje da je izvršio sve ugovorne obaveze.

Osnovna pogodnost za uvoznika je da putem forfetiranja može dobiti do 100% finansiranja uvoza robe, upravo kada mu drugi uobičajeni izvori sredstava nisu dostupni. Finansiranje može da bude i po fiksnoj kamatnoj stopi. Forfetiranje je fleksibilan način da se izvozniku/uvozniku ponude opcije u pogledu izbora valute, rokova dospeća i „grace” perioda. Dokumenta koja treba obezbediti izvozniku su standardizovana. S druge strane, uvoznik mora da bude spreman da plati nešto višu cenu za proizvode koje uvozi, zato što ta cena uglavnom sadrži i troškove forfetiranja koje većina izvoznika, u zavisnosti od svoje pregovaračke pozicije, nastoji da prevali na uvoznika. Uvoznik treba da podmiri i proviziju banke za avaliranje menice ili izdavanje akreditiva (ili garancije). Prema Kaporu (2005) osnovna prednost za forfetera je to što putem ove transakcije može srazmerno više da zaradi nego kada su u pitanju klasični komercijalni zajmovi iste ročnosti i rizičnosti. Transakcije se brzo realizuju, a dokumentacija se jednostavno i brzo procesuira. Forfeter snosi sve rizike u vezi sa promenom kursa i kamatne stope. Forfeter mora vrlo dobro da poznaje sve propise u vezi sa menicama (solo i vučene menice), akreditivima i garancijama u zemlji uvoznika, kao i da proveri bonitet garanta. Forfeting transakcijom preduzeće eliminiše moguće gubitke zbog nelikvidnosti, rizike rasta kamatnih stopa u budućnosti, rizike po osnovu fluktuirajućih deviznih kurseva, rizik po osnovu promene boniteta i finansijskog statusa dužnika, eliminiše administrativne probleme i prateće troškove oko naplate potraživanja. Prednosti forfetiranja za izvoznika su veoma značajne jer se na taj način prodaja kapitalnih dobara na kredit pretvara u gotovinsku transakciju, što pospešuje brži obrt kapitala, poboljšava likvidnost i povećava potencijal za buduće zaduživanje. Forfeting transakcijom preduzeće eliminiše moguće gubitke zbog nelikvidnosti, rizike rasta kamatnih stopa u budućnosti, rizike po osnovu fluktuirajućih deviznih kurseva, rizik po osnovu promene boniteta i finansijskog statusa dužnika, eliminiše administrativne probleme i prateće troškove oko naplate potraživanja. Značajna je mogućnost brzog zaključenja ugovora o forfetingu zbog jednostavne dokumentacije.

Ipak, pored gore navedenih prednosti, pojedine zemlje nailaze i na poteškoće u primeni forfetinga u praksi. Prema autoru Kyrmizoglou (2016), grčka struktura nacionalne proizvodnje (sektor usluga 80,6%, industrije 16% i poljoprivrede 3,4%) ukazuje na slabu poziciju proizvodnog sektora. Činjenica da se velika većina industrijske proizvodnje u Grčkoj sastoji od robe široke potrošnje, utiče na nedovoljni potencijal za zaključivanje forfeting poslova. Kyrmizoglou (2016) takođe ističe i dodatne razloge koji su prouzrokovali poteškoće pri širenju forfeting transakcija u Grčkoj: forfeting transakcije zahtevaju usko specijalizovano osoblje sa dugogodišnjim iskustvom; banke nemaju podsticaj da se bave forfetingom jer ove transakcije ne podstiču veći obim saradnje izvoznika sa bankom u drugim oblastima; forfeting je obično oblik finansiranja sa fiksnim kamatnim stopama i upravo ovaj nedostatak fleksibilnosti čini grčke banke skeptičnim i rezervisanim; postoji velika prepreka za razvoj forfetinga u Grčkoj, a to je postojanje Organizacije za osiguranje izvoznih potraživanja (ECIO), što dovodi do konkurencije sa organizacijom u državnom vlasništvu; poteškoće u širenju forfetinga povezane su sa problemima svojstvenim grčkim međunarodnim transakcijama jer više od 60% tih transakcija se obavlja sa besplatnim otpremnim dokumentima, koji su zasnovani na ličnom odnosu dobrog poznavanja stranaka, a ne putem akreditiva.

Zaključak

Razvoj ekonomija zemalja zapadnog Balkana oslanja se na povećanje njihove efikasnosti i učinka na polju industrije, usluga i znanja (Vapa-Tankosić et al., 2013).“U okruženju povećane konkurencije, integracije finansijskih sistema, finansijske krize koja je destabilizovala međunarodno ekonomsko okruženje, postoji više faktora rizika sa kojima se mala i srednja preduzeća susreću u svom poslu“ (Kovačević, Vapa Tankosić, 2017). Za MSP nemogućnost obezbeđivanja potrebnih sredstava, visokorizični i tradicionalno ne-inovativna klima i kultura kod nas otežala je obezbeđivanje likvidnih sredstava (Ožegović et al., 2016). Na primer, ostvaren faktoring promet u 2019. godini u iznosu od 985 miliona evra predstavlja 2,1% procenjenog BDP-a Republike Srbije (45,9 mlrd evra), što je povećanje udela u odnosu na prethodne godine (1,8%), iako je njegovo učešće u BDP-u i dalje veoma nisko u poređenju sa evropskim prosekom (oko 15% BDP), što ukazuje na mogućnost za dalji napredak u razvoju faktoring poslova.

Forfetiranje kao mehanizam finansiranja spoljnotrgovinskih transakcija pokrenuto je u Cirihu, šezdesetih godina XX veka. Ovaj vid korporativnog finansiranja polako se razvijao i utemeljio kao instrument koji omogućava brz i jednostavan prenos prava potraživanja putem prenosa dokumentarnog akreditiva i otkupa menica. Prenos potraživanja u međunarodnoj praksi najčešće se ostvaruje putem sopstvene menice koju izdaje uvoznik i avalira njegova banka, uz stavljanje klauzula ,,bez obaveza”, ,,bez regresa” od strane izvoznika, koji uz naknadu ustupa svoje potraživanje. Forfetiranje kao forma finansiranja ima karakteristike finansiranja ,,poslednjeg utočišta” (,,last resort lender”) jer se odobrava i za visoko rizične zemlje za koje se ne može obezbediti drugi izvor finansiranja, ili pokriće osiguranje od komercijalnih i nekomercijalnih rizika. Eskontna stopa se zasniva na LIBORU i marži koja se zaračunava u zavisnosti od rizika, perioda otplate, valute i iznosa koji je uključen u transakciju. Forfeting kompanija koristi dve glavne metode eskontiranja: direktni metod eskontovanja i eskont do prinosa. Iznos eskonta treba da pokrije troškove i zaradu forfetera, što odgovara efektivnoj eskontnoj stopi. Forfeting se najčešće upotrebljava za finansiranje kapitalne robe, ali i za nabavku polovne opreme. Možemo zaključiti da su glavne prednosti forfetiranja za izvoznika: ukupno eliminisanje političkog, komercijalnog rizika, finansijske pozicije dužnika; ukupno eliminisanje rizika valutnih kretanja, fluktuacija kamatne stope i rizika trasfera; pretvaranje prodaje na kredit u gotovinsku transakciju što pobošljava likvidnost i novčani tok; eliminisanje administrativnog troška odobrenja kredita; uklanjanje datog potraživanja iz pasive; finansiranje 100% vrednosti potraživanja (klasični programi osiguranja i finansiranja izvoznih potraživanja finansiraju uglavnom 85% iznosa potraživanja); brzo odgovaranje forfetera na poslat zahtev za forfetiranje konkretne transakcije (obično za 2-3 dana), dok je standardna procedura za odobrenje kreditiranja od strane poslovne banke mnogo duža; dokumentacija je jednostavna i može se brzo pripremiti; vrlo fleksibilan način finansiranja koji se može upotrebiti i za finansiranje izvoza kapitalnih dobara, ali i polovne opreme; izvoznik ima mogućnost da ponudi konkurentno finansiranje svom kupcu (i u zemlji visokog rizika) i po fiksnoj kamatnoj stopi. Osnovne prednosti forfetiranja za uvoznika: na ovaj način ima alternativni pristup finansiranju kada ne može dobiti kreditiranje od strane poslovnih banaka u zemlji; ima mogućnost izbora valute plaćanja i pristup finansiranju po fiksnoj kamatnoj stopi, može da ugovori način otplate i ,,grace” period koji mu najviše odgovara; ne opterećuje postojeći kreditni limit uvoznika kod poslovnih banaka.

References

2.Chauffour J., & T. Farole. 2009. Trade Finance in Crisis: Market Adjustment or Market Failure? World Bank Policy Research Working Paper No. 5003.

3.Guild I., & R. Harris. 1986. Forfaiting: An alternative approach to export trade finance. Universe Books, New York.

4.Ivaniš M., & J. Vapa-Tankosić. 2020. Factoring as an important instrument of corporate finance.In: Karabašević D. et al. (eds.) International Thematic Monograph "Innovation as a driver of development" (pp. 166-181). Belgrade: University Business Academy in Novi Sad, Faculty of Applied Management, Economics and Finance in Belgrade. ISBN 978-86-84531-50-8

5.Jovičić M., & S. Vujić. 2012. Kvantitativni aspekti ekonomije i biznisa. Sveučilište/Univerzitet Vitez, Travnik.

6.Kapor P. 2005. Bankarstvo. Megatrend univerzitet primenjenih nauka, Beograd.

7.Kovačević V., & J. Vapa-Tankosić. 2017. Exploratory analysis on internal risks in SMEs and financial institutions in Serbia. In: Bacher, U. et al. (eds.) Interdisciplinary Management Research XIII (pp. 718-732). Opatija: Josip Juraj Strossmayer University of Osijek, Faculty of Economics in Osijek. ISSN 1847-0408

8.Kyrmizoglou P.F. 2016. Investigating the reasons of Greece’s underperforming in forfaiting, Central European review of economics & finance 11, (1): 103–107.

9.Ludwig E. A., & M. J. Coursey. 1986. The Export Trade Note: A New Instrument for International Trade, Georgia Journal of International and Comparative Law 16, (3): 381–433.

10.Lütschg-Emmenegger M. 1998. Guide to Forfaiting. Euromoney Institutional Investor PLC, London.

11.Madura J. 2008. International corporate finance. Thomson/South-Western, Mason, OH.

12.McKibbin P., & D. Pistrui. 1997. East Meets West: Innovative Forms of Foreign Trade Finance Between Italian Family Enterprises and Emerging SMEs in Romania. Family Business Review 10, (3): 263–

280, https://doi.org/10.1111/j.1741-6248.1997.00263.x

13.Mladenović O. 2010. Forfetiranje kao jedan od oblika finansiranja izvoza. Bankarstvo 39, (3-4): 124–147.

14.Miljković Lj., & A. Miljković. 2011. Forfaiting – Cash Made From Loan. International Journal of economics and law 2, (3): 105–109.

15.Ožegović L., M. Ivaniš, & N. Pavlović 2016. Entrepreneurial development goals of power business in Serbia. In: Barković, D. et al. (eds.), Interdisciplinary management research XII, (pp. 274-284). Opatija: Josip Juraj Strossmayer University of Osijek, Faculty of Economics in Osijek. ISSN 1847-0408

16.Rongrong Z. 2020. Trade credit, cash holdings, and product market competition. The Quarterly Review of Economics and Finance, 78: 132-146.

17.Sedliačiková M., I. Volčko, & D. Jelačić. 2014. Factoring and Forfeiting in Slovakia and Possibilities of its Application in Wood-Working Industry. Drvna industrija, 65, (1): 51–57. https://doi.org/10.5552/drind.2014.1304

18.Šogorov S. 2004. Bankarsko pravo. Poslovni biro SB, Novi Sad.

19.Surendranath R. J., Hinh D., Thanh N. N., Hieu V. P. 2020. The influence of economic policy uncertainty on corporate trade credit and firm value. Journal of Corporate Finance, 64 : 101671,

20.Vapa-Tankosić J., S. Redžepagić, & M. Stojsavljević. 2013. Trade, Regional Integration and Economic Growth: MEDA Region and the Western Balkan Countries. In: M.Sabri, N.Shahin, S.Wassim (Eds.) Financial Integration: A Focus on the Mediterranean Region Series: Financial and Monetary Policy Studies, 36 (pp. 215-229). Berlin, Heidelberg: Springer. ISBN: 978-3-642-

35696-4.

21.Velentzas J., N. Kartalis, & G. Broni. 2013. The Factoring and Forfaiting Contract as Contemporary Types of Finance. Especially the Greek Regulations. Procedia Economics and Finance, Volume 5: 757–762, https://doi.org/10.1016/S2212-5671(13)00088-9

22.Vukša S. & Pantić N. 2020. Profit i profitna stopa. Akcionarstvo 26(1): 7- 25.

23.Willsher R. 1995. Forfaiting. In: Export Finance. Finance and Capital Markets (42–65). Palgrave Macmillan, London. https://doi.org/10.1007/978- 1-349-13980-4_5

24.Živković A. 2019. Kvalitet upravljanja operativnim rizicima u finansijskim institucijama. Akcionarstvo 25(1): 5-32.

Published in

Vol. 7 No. 3 (2021)

Keywords

🛡️ Licence and usage rights

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals