Perspectives on LNG Competitiveness: An Overview of the EU Market

Abstract

In this paper we research the development and competitiveness of the LNG (Liquified Natural Gas) market in the European Union, especially in its member states located in west and south of Europe. First, we analyze legal and regulatory framework at the EU level, under which LNG terminals and facilities operate. In addition to content analysis, we also compare trends in the European LNG market with trends in other regions, especially in the Asian LNG market. The result of the research highlights the changed structure of the EU’s gas market, characterized by larger imports of liquefied natural gas, especially since the end of 2018, as well as increased number of terminals and capacities for receiving liquefied gas. However, the growth in the share of liquefied gas in total import was not linear in the previous years. As a part of the discussion we examine three possible scenarios regarding the future of LNG market in the European Union, and we conclude that the perspective of LNG in the market will primarly depend on price competitiveness comparing it to pipeline gas transport.

Article

Uvod

Energetsko tržište je poslednjih nekoliko decenija doživelo značajne promene, što se najbolje može uočiti na primeru energetskog tržišta Evropske unije. Institucije Unije su počele u većoj meri da se bave pitanjem energetskog tržišta i njegovim funkcionisanjem tek u poslednjoj deceniji XX veka. Jedan od predmeta interesovanja Evropske unije je bio i sektor gasa na energetskom tržištu. Evropa je tradicionalno bila tržište za prirodni gas koji se cevovodima dopremao iz susednih trećih zemalja. O tečnom prirodnom gasu (LNG - liquefied natural gas) se nije razmišljalo kao adekvatnoj alternativi, naročito kada tehnologija proizvodnje i prerade prirodnog gasa nije bila na visokom nivou, kada nije postojala značajna infrastruktura za prijem i regasifikaciju tečnog gasa, i kada tečni gas nije mogao cenovno da konkuriše gasu koji je stizao gasovodima.

Jedan od razloga zašto je došlo do povećanog interesovanja za razvoj infrastrukture za prijem tečnog prirodnog gasa u Evropi, bili su i prekidi tranzita gasa kroz teritoriju Ukrajine usled gasnog spora koji je nastao između ruskog Gasproma (Gazprom) i ukrajinskog Naftogasa (Naftogaz) 2006, odnosno 2009. godine (Obrenović, 2020). Tome treba dodati i spor između ruske i beloruske strane u pogledu prodajne cene gasa, pri čemu je Belorusija još jedna od tranzitnih država za ruski gas prema evropskim potrošačima. Pomenuti sporovi, naročito gasna kriza iz 2009. godine, zahtevali su adekvatan odgovor. Jedno od ključnih rešenja sadržano je u diverzifikaciji snabdevanja gasom. U tom kontekstu, deo odgovora na moguće krize u snabdevanju gasom u budućnosti, bilo je i povećanje uvoza tečnog prirodnog gasa iz različitih zemalja izvoznica tečnog gasa.

Nastavak rada će biti podeljen u četiri celine. Najpre ćemo izložiti rezultate istraživanja. Potom ćemo analizirati pravni i regulatorni aspekt funkcionisanja tržišta tečnog gasa, kao i postojeće kapacitete za prijem tečnog prirodnog gasa u Evropskoj uniji. Treći deo rada će se odnositi na analizu trenutnog stanja na tržištu tečnog gasa u Evropi, koje je godinama bilo u senci gasa koji se dopremao gasovodima iz susednih zemalja. Konačno, četvrti deo je posvećen perspektivi tečnog gasa u Evropskoj uniji i mogućim preprekama njegovoj daljoj ekspanziji. Na kraju su priložena zaključna razmatranja.

Rezultati istraživanja

Kada je reč o istraživanju konkurentnosti, odnosno perspektivi konkurentnosti tečnog prirodnog gasa na tržištu Evropske unije, potrebno je poći najpre od postojećeg regulatornog okvira koji se reflektuje na postojeće stanje na tržištu tečnog prirodnog gasa u Evropskoj uniji, i koji razlikuje ovo tržište od tržišta u drugim regionima. Kada je reč o analizi regulatornog okvira u okviru kog funkcioniše tržište tečnog gasa i perspektivama njegove konkurentnosti, postoji tek nekoliko studija na engleskom jeziku, dok na srpskom jeziku gotovo da nema radova koji se detaljnije bave ovim segmentom na tržištu gasa. Na engleskom jeziku autorka Jafimava (Katja Yafimava) se detaljnije bavila pravilima pristupa terminalima za tečni prirodni gas u Evropi i to u publikaciji Oksfordskog instituta za energetske studije (Yafimava, 2020).

Postoje studije u kojima se analizira razvoj infrastrukture i regulatorni okvir na tržištu tečnog prirodnog gasa u Evropi, ali koje su publikovane pre nekoliko godina i time ne obuhvataju značajne promene u pogledu regulatornog okvira i posledično izmenjenog stanja na tržištu (Dorigoni and Portatadino, 2008; Talus, 2009). Značajan broj radova je posvećen analizi bezbednosnog aspekta trgovine energentima, među kojima značajno mesto zauzima prirodni gas, odnosno tečni prirodni gas (Beriša i Rakić, 2016; Dašić, 2014). Kada je reč o trendovima u pogledu trgovine prirodnim gasom, Stanojević i Mišev u svom radu razmatraju i pitanje tržišta tečnog prirodnog gasa na globalnom planu (Stanojević i Mišev, 2018). Oni su predstavili postojeće kapacitete za tečni gas u Evropi, kao i one koje su planirani u budućnosti. Ipak, u njihovoj studiji nema detaljnije analize regulatornog okvira u okviru kog funkcioniše tržište tečnog prirodnog gasa. O značaju prirodnog gasa sa ekonomskog aspekta pisao je i autor Radiš, koji je analizirao trendove proizvodnje i potrošnje prirodnog gasa (Radiš, 2018). On se osvrnuo na celokupno tržište prirodnog gasa, uključujući tečni prirodni gas. U pomenutom radu se razmatra svetsko tržište prirodnog gasa, i predmet istraživanja nije ograničen isključivo na evropsko tržište.

Smatramo da je za razumevanje funkcionisanja tržišta gasa u Evropi neophodno analizirati postojeći regulatorni okvir jer su u njemu sadržana pravila koja regulišu poslovanje učesnika na tržištu i posledično utiču na dinamiku prekomorske trgovine gasom. Regulatorni režim u velikoj meri utiče i na konkurentnost tržišta tečnog prirodnog gasa jer određuje uslove pod kojima učesnici na tržištu mogu međusobno da se nadmeću. Ovaj rad treba da doprinese razumevanju postojećeg regulatornog okvira i stanja na tržištu tečnog prirodnog gasa u Evropskoj uniji, odnosno da ukaže na moguće pravce razvoja tržišta tečnog gasa u Evropi. Doprinos istraživanja se ogleda i u dopunjavanju postojeće naučne literature na srpskom jeziku koja za predmet ima analizu tržišta energenata, odnosno tržišta tečnog gasa.

Analiza regulatornog okvira i postojeći kapaciteti za prijem tečnog prirodnog gasa na tržištu Evropske unije

Kao što smo pomenuli u uvodnom delu rada, tržište gasa u Evropi se decenijama snabdevalo posredstvom gasovoda koji su dolazili (i dalje dolaze) iz trećih zemalja. Zapravo, transport gasa cevovodima ima dugu istoriju koja seže u period pre nove ere, kada su se cevi od bambusa koristile za provođenje prirodnog gasa u Kini (Hopkins, 2007). Razvojem ljudskog društva i tehnologije, gasovodi su građeni od znatno izdržljivijih materijala, što je omogućilo razvoj i umnožavanje cevovodne mreže za transport gasa.

Kada je reč o tečnom prirodnom gasu, eksperimentalni poduhvat transporta tečnog prirodnog gasa načinjen je 1958. godine, kada je prvi tanker za tečni gas Metan pionir (Methane Pioneer) polazeći od obale Sjedinjenih Država, preko Atlantskog okeana, pristao na obalu Kanvi ostrva (Canvey Island) u Ujedinjenom Kraljevstvu (Jensen, 2004). Nakon uspešnog eksperimenta, tečni prirodni gas prodire na tržište pojedinih zemalja koje su imale dovoljno finansijskih i tehničkih resursa za izgradnju postrojenja za prijem tečnog gasa. Prve komercijalne isporuke tečnog gasa za evropsko tržište, tačnije za tržište Ujedinjenog Kraljevstva i Francuske, započele su iz Alžira šezdesetih godina prošlog veka.

Druga polovina XX veka je bila obeležena postojanjem državnih monopola na energetskom tržištu. Države članice Evropske unije, u tom smislu, nisu bile izuzetak. Trend liberalizacije energetskog tržišta je započeo najpre u Sjedinjenim Američkim Državama, potom i u Ujedinjenom Kraljevstvu. Nakon prvih rezultata liberalizacije energetskog tržišta u ovim državama, bilo je jasno da se sa procesom liberalizacije može započetiti i na nivou Unije. Proces liberalizacije je bio rukovođen željom da se omogući pristup što većem broju aktera energetskom tržištu, kako bi se pospešila konkurencija i međusobno takmičenje tržišnih učesnika. To je za krajnji cilj trebalo da doprinese boljoj usluzi krajnjim korisnicima, i većoj mogućnosti prilikom izbora usluge. Značajan korak je bilo uvođenje seta legislativnih instrumenata koji su postavili okvir za funkcionisanje tržišta električne energije i gasa, koji se kolokvijalno nazivaju energetskim paketima (energy package).2 Bitno je istaći da su se ovi pravni instrumenti od početka odnosili i na tržište tečnog prirodnog gasa.

Trenutno je na snazi treći energetski paket, koji je usvojen 2009. godine. Pored tržišta električne energije, ovim paketom su obuhvaćena i pravila koja se odnose na sektor gasa. Sastavni deo trećeg energetskog paketa je i Direktiva 2009/73/EZ Evropskog parlamenta i Saveta iz 2009. godine, koja se tiče zajedničkih pravila u pogledu unutrašnjeg tržišta gasa. Ovim instrumentom su usvojene određene izmene u odnosu na prethodna dva energetska paketa, naročito uvođenjem koncepta vlasničkog razdvajanja (ownership unbundling). Pod vlasničkim razdvajanjem se podrazumeva da jedno preduzeće ne može da obavlja delatnosti transporta, odnosno distribucije, a da istovremeno bude vlasnik preduzeća koje obavlja delatnosti proizvodnje, odnosno snabdevanja gasom (Art. 9 Directive 2009/73/EZ). Predviđena su i dva alternativna modela za slučaj da je transportni sistem u vlasništvu vertikalno integrisanog preduzeća na dan stupanja Direktive, to su modeli – nezavisnog operatora sistema (ISO-Independent System Operator) i nezavisnog operatora transportnog sistema (ITO- Independent Transmission Operator). Interesantno je da se obaveza razdvajanja iz Direktive ne odnosi i na operatore terminala za tečni prirodni gas, odnosno zahteva se samo zasebno vođenje računa (account unbundling) za svaku od delatnosti na tržištu gasa, ali ne i striktniji režim vlasničkog razdvajanja (Yafimava, 2020). To praktično znači da preduzeće može da obavlja delatnost operatora terminala tečnog prirodnog gasa, ali i da obavlja delatnosti proizvodnje i snabdevanja.

Pored odredbi o razdvajanju, veoma su značajne odredbe koje se odnose na pristup treće strane (third party access), odnosno regulisani pristup treće strane sistemu. Rešenje iz Prvog energetskog paketa je dopuštalo pregovarani (negotiated) ili regulisani (regulated) pristup, dok Drugi i Treći energetski paket uvode regulisani pristup kao obavezan na tržištu gasa. Pristup treće strane se zasniva na principima nediskriminacije i transparentnosti, odnosno na unapred objavljenim tarifama (i metodologiji na osnovu koje se određuju tarife). Pristup treće strane je detaljnije uređen Uredbom 715/2009 Evropskog parlamenta i Saveta iz 2009. godine, koja se odnosi na uslove pristupa mrežama za transport prirodnog gasa. Tehnički aspekti pristupa treće strane su sadržani u pravilima o mrežnim kodovima (network codes). Upravo su pravila o pristupu treće strane terminalima za tečni gas ono što razlikuje evropsko tržište u odnosu na tržišta u drugim regionima, pre svega u Aziji (kao glavnog tržišta za uvoz tečnog gasa).

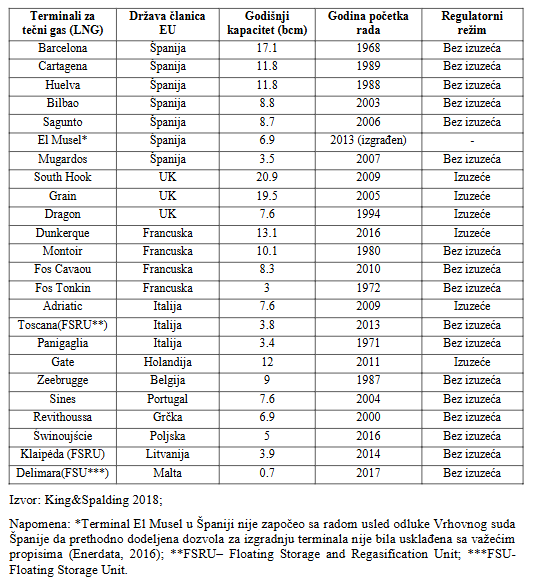

U Evropskoj uniji, gotovo polovina članica poseduje ili velike terminale ili manje kapacitete za tečni prirodni gas. Te članice poseduju terminale za uvoz tečnog prirodnog gasa, odnosno terminale u kojima se vrši proces regasifikacije –prevođenje tečnog gasa u gasovito stanje, kako bi se dalje transportovao kroz sistem cevovoda. Treba napomenuti da i Turska, koja nije članica Unije, ali ima status kandidata za članstvo, takođe poseduje terminale za tečni prirodni gas. Prema podacima koji se odnose na period do kraja 2017. godine, u Evropi (uključujući i Tursku) bilo je 28 velikih terminala za uvoz tečnog gasa sa kapacitetom od 227 milijardi kubnih metara, koji mogu da zadovolje oko 40% evropskih potreba za gasom (King&Spalding, 2018). U tabeli ispod (Tabela 1) su obuhvaćeni samo terminali za prijem tečnog gasa velikog kapaciteta, dok su izostavljena manja postrojenja, poput onih u Danskoj, Švedskoj i Finskoj.

Tabela 1. Terminali velikog kapaciteta za uvoz tečnog gasa (LNG) u članicama Evropske unije

Bitno je istaći da postojeći prijemni terminali na teritoriji Evropske unije potpadaju pod režim Trećeg energetskog paketa, kao što smo pomenuli u prethodnom delu rada. Ovaj pravno-regulatorni okvir je uveden sa ciljem da se postojeća energetska tržišta država članica što više integrišu, kako bi se razvilo unutrašnje tržište u sektoru gasa. Povezivanjem tržišta omogućava se povećano takmičenje među postojećim akterima, ali omogućava i pristup akterima koji nisu do sada bili prisutni na tržištu. Veći broj aktera doprinosi umanjenju mogućnosti održavanja monopolskih struktura na tržištu. Ipak, Trećim energetskim paketom je predviđena mogućnost zahtevanja izuzeća od pojedinih odredbi energetskog paketa, poput zahteva za razdvajanjem, pristupa treće strane ili obaveze objavljivanja tarifa i metodologije. Postupak izuzeća je bliže regulisan članom 36. Direktive 2009/73/EZ, u kojoj se, između ostalog, navodi da nova velika infrastruktura može da bude izuzeta u određenom vremenskom periodu od odgovarajućih odredbi ove Direktive, što se odnosi i na terminale za tečni gas (Art. 36. Directive 2009/73/EZ). Izuzeće može da se odobri ukoliko je ispunjeno pet uslova koji su navedeni u članu 36. Direktive.

Kada je reč o konkretnim terminalima za prijem tečnog prirodnog gasa u Evropskoj uniji, oni potpadaju pod različite regulatorne režime, u zavisnosti da li im je odobreno izuzeće u odnosu na pojedine odredbe Direktive 2009/73/EZ, na osnovu člana 36. Najveći broj postojećih terminala za tečni prirodni gas u Evropskoj uniji nije pod režimom izuzeća. Samo šest terminala potpada pod izuzeće, ali je njihov ukupni kapacitet oko 37% ukupnog uvoznog kapaciteta na nivou Unije (Yafimava, 2020; CEER Report 2019). Treba napomenuti da su izuzeti terminali dobili izuzeće na osnovu člana 22. Direktive 2003/55/EC, odnosno Drugog energetskog paketa, a da je samo terminal Grain (Grain 4) u Ujedinjenom Kraljevstvu, dobio izuzeće na osnovu Direktive iz 2009. godine. Član 22. Direktive iz 2003. godine i član 36. Direktive iz 2009. godine, su gotovo identično formulisani. O dodeljivanju izuzeća odlučuju nacionalna regulatorna tela (NRA - National Regulatory Authorities), koja moraju da obaveste Evropsku komisiju o tome. Na osnovu teksta Direktive, Komisija može da zahteva od nacionalnog regulatornog tela da izmeni, dopuni ili povuče odluku kojom se dodeljuje izuzeće, ukoliko smatra da odluka ne ispunjava sve uslove. Do sada su svi zahtevi za izuzeće, kada je reč o terminalima za tečni prirodni gas, dobili potvrdan odgovor kako od strane nacionalnih regulatornih tela, tako i od Evropske komisije. Detalji o dodeljenom izuzeću su dostupni na internet stranicama regulatornih tela članica Unije, koja su donela odluku o izuzeću za pojedine terminale tečnog gasa na zahtev operatera terminala.

Za razliku od drugih delova sveta, pojedini energetski infrastrukturni projekti mogu da uživaju povoljniji položaj zahvaljujući pravno-regulatornom okviru unutar Evropske unije. Značajan korak je načinjen usvajanjem dve uredbe – Uredbe 347/2013 Evropskog parlamenta i Saveta iz 2013. godine, koja govori o smernicama za transevropsku energetsku infrastrukturu, i Uredbe 1316/2013 Evropskog parlamenta i Saveta iz 2013. godine, o uspostavljanju Instrumenta za povezivanje Evrope. Ovi instrumenti treba da doprinesu stvaranju neophodne infrastrukture, kako bi se članice povezale i time stvorili uslovi za povećanu trgovinu i takmičenje aktera na unutrašnjem tržištu. Tome treba dodati i razmatranje pitanja energetske bezbednosti, odnosno obezbeđivanje neprekidnog protoka energije i njenu dostupnost krajnjim korisnicima.

Uredba 347/2013 postavlja osnove za utvrđivanje projekata od opšteg, odnosno zajedničkog interesa (PCI - Projects of Common Interests). Odredbama Uredbe su bliže određene regionalne grupe koje okupljaju određeni broj članica, i koje treba da utvrde koji su to projekti od zajedničkog interesa (Art. 3. Regulation 347/2013). Nakon što regionalne grupe predlože listu projekata, Komisija na osnovu delegiranih ovlašćenja donosi popis onih projekata, koji su od zajedničkog interesa na nivou cele Evropske unije. Oni projekti koji se nalaze na listi projekata od zajedničkog interesa uživaju određene povoljnosti, kao što su efikasno i brzo izdavanje dozvola za projekat, odnosno podobnost projekata za finansijsku pomoć od strane Evropske unije (Chapter III and V Regulation 347/2013). Do sada je Komisija objavila četiri liste Projekata od zajedničkog interesa, pri ćemu je poslednja lista objavljena krajem oktobra 2019. godine (ec.europa.eu, 2019). Ovde nećemo detaljnije analizirati sve projekte koji se nalaze na listi, već ćemo pomenuti projekte u oblasti tečnog prirodnog gas. Na četvrtoj listi Projekata od zajedničkog interesa u sektoru tečnog prirodnog gasa se nalaze predloženi terminali za tečni gas - terminal Šenon (Shannon LNG) u Irskoj, terminal Krk u Hrvatskoj, kao i terminali u severnoj Grčkoj, i terminal Gdanjsk (LNG Gdansk) u Poljskoj.

Kada je reč o Uredbi 1316/2013 kojom se uspostavlja Instrument za povezivanje Evrope (CEF - Connecting Europe Facility), radi se o instrumentu koji treba da unapredi finansiranje u tri ključna polja – telekomunikacijama, transportu i energetici (Art. 1. Regulation 1316/2013). Cilj jeste povezivanje članica i pomenuta tri polja kroz razvoj transevropskih mreža (trans-European networks). Kada je reč o sektoru energetike, ovim instrumentom je namenjeno preko 5 milijardi evra za period 2014-2020. Instrumentom je prepoznata potreba da se ostvare ciljevi energetske bezbednosti, održivog razvoja, prelaska na obnovljive izvore energije, smanjenje emisije štetnih materija, ali i podsticanje investicija u enrgetskom sektoru u slučaju kada tržište i postojeći regulatorni okvir ne mogu da obezbede neophodne investicije.

Analiza stanja tržišta tečnog prirodnog gasa u Evropskoj uniji i tendencije na svetskom tržištu

Evropsko tržište gasa je bilo prepoznatljivo po dominaciji sistema cevovoda, koji se protežu širom kontinenta. Uostalom, ovo je bila odlika i drugih tržišta širom sveta. Razvojem tehnologije, unapređivani su i sistemi gasovoda, ali je došlo i do komercijalizacije tečnog prirodnog gasa. Kao što smo pomenuli u početnom delu rada, pionirski poduhvat transporta tečnog gasa sa američke obale prvim tankerom za tečni gas, stigao je do obale Ujedinjenog Kraljevstva. Nakon uspešnog poduhvata, transport tečnog gasa pomorskim putem je počeo da se intenzivira. Iako je došlo do uspostavljanja transporta tečnog prirodnog gasa iz Alžira za Francusku i Ujedinjeno Kraljevstvo, potom i iz Libije i drugih zemalja, cevovodni vid transporta gasa je i dalje dominirao u Evropi. Nisu samo ekonomski faktori uslovili razvoj gasovodne mreže, nego i geografska pozicija evropskog kontinenta.

Među članicama Evropske unije retke su one koje imaju sopstvena nalazišta i rezerve gasa, koje mogu da podmire domaće potrebe. Neke od članica sa značajnom sopstvenom proizvodnjom gasa su Holandija i Ujedinjeno Kraljevstvo. Međutim, u poslednje vreme i ove države beleže pad proizvodnje od 14,5%, odnosno 3,2% (Eurostat 2019). Holandska vlada je najavila i etapno zatvaranje gasnog polja Groningen, najvećeg gasnog polja u Evropi (Dezem, 2019). Proizvodnja gasa u Evropskoj uniji nije dovoljna da zadovolji domaće potrebe, i iz tog razloga članice Unije se oslanjaju na uvoz gasa iz trećih zemalja. Među glavnim snabdevačima evropskih potrošača gasom putem gasovoda, izdvajaju se Rusija, Norveška, Alžir i Libija. Usled relativne geografske blizine evropskih potrošača, države izvoznici ovog energenta su iskoristili priliku da plasiraju gas izgradnjom većeg broja gasovoda. Vremenom se kao dodatni izvor snabdevanja javio tečni gas, zahvaljujući izgradnji terminala, odnosno postrojenja za uvoz tečnog prirodnog gasa.

Za razliku od geografskog položaja evropskih država, pojedine azijske zemlje nemaju pogodne uslove za dopremanje gasa putem gasovoda. Kada razmislimo o geografskom položaju Japana, Južne Koreje ili Tajvana, jasno je zašto u ovim državama tečni gas ima primat u odnosu na gas koji se doprema cevovodima. Pored ovih zemalja, proteklih godina i Kina je postala značajan uvoznik tečnog prirodnog gasa, te ovaj region predstavlja najznačajnije tržište za uvoz tečnog prirodnog gasa na globalnom nivou. Međutim, svetsko tržište tečnog gasa je podložno velikim promenama. Jedna od velikih promena je bila energetska revolucija u Sjedinjenim Američkim Državama, u kojima je došlo do porasta u proizvodnji gasa i nafte eksploatacijom škriljaca (Aguilera and Radetzki, 2014). Sve do energetske revolucije Sjedinjene Države su bile veliki uvoznik nafte i gasa, što se promenilo povećanjem domaće proizvodnje. Ovo je imalo velikog uticaja na svetskom tržištu energenata, jer su SAD postale značajan izvoznik. Ovo je uticalo i na druge države da razmotre mogućnost dobijanja energenata iz škriljaca, naročito u Kini, koja je postala i najveći uvoznik energenata (Clemente, 2019).

Kada je reč o uvozu tečnog prirodnog gasa u Evropu, možemo da primetimo značajne promene koje su se desile u proteklom periodu. Posmatrajući odnos između gasa koje se doprema gasovodima i tečnog prirodnog gasa, potonji je imao udeo u uvozu od 14% tokom 2003. godine (Wood, 2016). Ovaj procenat je rastao u narednim godinama, ali rast udela tečnog gasa nije bio kontinuiran. Sve do nedavno, Azija je predstavljala dominatno tržište za izvoznike tečnog gasa. To je u velikoj meri bilo uslovljeno velikom potražnjom na ovom tržištu, ali i zahvaljujući višoj ceni po kojoj se tečni gas prodavao na azijskom u odnosu na druga tržišta. Na ovom tržištu izvoznici su ostvarivali tzv. azijsku premiju (Asian premium) odnosno višu prodajnu cenu, zahvaljujući povećanoj tražnji i nedostatku cevovodne infrastrukture za dopremanje gasa (Zhang, Shi and Shi, 2017). Međutim, kretanja cena na tržištu su uslovljena promenom ponude i tražnje za energentima. Kada je došlo do povećane ponude energenata na tržištu koja ni bila propraćena povećanom tražnjom, to se odrazilo i na konačne cene energenata. Ova prezasićenost na tržištu tečnog gasa se javila krajem 2018. godine, što je naročito bila posledica slabijeg uvoza tečnog gasa na azijsko tržište, čime je gotovo i nestala premija koja je bila karakteristična za ovo tržište (Fulwood, 2019). To je doprinelo postepenom približavanju cena tečnog gasa na evropskom i istočno-azijskom tržištu.

Evropa je 2019. godine uvozila rekordne količine tečnog prirodnog gasa, i taj uvoz je dostigao blizu 76 miliona tona tečnog gasa, što je najveći uvoz do sada (Cox, 2020). Ovakav trend je pospešen povećanom proizvodnjom tečnog gasa, ali i manjom potražnjom na azijskom tržištu u odnosu na ukupnu ponudu. Pošto je azijsko tržište godinama unazad glavno tržište za uvoz tečnog gasa, povećana ponuda tečnog gasa je preusmerena na druga tržišta. Dobar deo ponuđenog tečnog gasa je završio na evropskom tržištu prethodne godine. Tako je Evropa uvezla oko 22% tečnog gasa koji je ponuđen 2019. godine na globalnom nivou, što je povećanje od 8% u odnosu na prethodnu godinu (Cox, 2020).

Tabela 2. Uvoz tečnog gasa po regionima u 2019. godini

Kada je reč o povećanju evropskog uvoza tečnog gasa (uključujući i Tursku pored članica Evropske unije), on je već premašio uvoz tečnog gasa u Japanu, sa 85 miliona tona naspram 76 miliona tona uvezenog tečnog gasa (Kravtsova, 2020). Japan je inače najveći pojedinačni uvoznik tečnog gasa, što je uslovljeno njegovom geografskom pozicijom, koja ne pogoduje razvoju cevovodnog sistema transporta gasa. Ova država je počela da uvozi više gasa nakon nuklearne katastrofe u Fukušimi 2011. godine. Tada je bilo potrebno nadoknaditi električnu energiju koja se proizvodila zahvaljujući nuklearnoj energiji, i supstitut je pronađen u tečnom prirodnom gasu. Ipak, povećanjem broja ponuđača na svetskom tržištu tečnog gasa i povećanom proizvodnjom, došlo je do prezasićenosti azijskog tržišta tečnog gasa. Ovome treba pridodati i druge faktore, poput blagih zima proteklih godina, što je uslovilo manju potrošnju gasa.

Najveći izvoznici tečnog gasa su godinama u nazad bili Katar, Australija i Malezija. Među proizvođače tečnog gasa su se uključile i druge države. Sjedinjene Države su zahvaljujući proizvodnji gasa iz nekonvencionalnih izvora postale respektabilan akter na tržištu tečnog gasa. Američka agencija koja se bavi informacijama u oblasti energetike (EIA – Energy Information Administration), objavila je 2019. godine da su Sjedinjene Države dostigle treće mesto kada je reč o izvozu tečnog gasa, čime je prestigla Maleziju (eia.gov, 2019). Rusija se, takođe, uključila u proizvodnju i izvoz tečnog gasa, iako cevovodni transport gasa prema stranim potrošačima i dalje čini većinu njenog izvoza gasa. Katar, SAD i Rusija povećavaju svoj izvoz tečnog gasa u zemlje Evrope, dok su drugi značajni izvoznici još Alžir i Nigerija (Oil&Gas360, 2019).

Diskusija

U ovom delu rada razmotrićemo tri moguća scenarija u pogledu budućnosti tečnog gasa u članicama Unije. Prvi scenario podrazumeva održavanje statusa quo u sektoru tečnog prirodnog gasa, u Evropi. Drugi scenario podrazumeva ekspanziju ovog sektora, što će povećati uvoz tečnog prirodnog gasa u članice Unije i dovesti do ekspanzije kapaciteta i infrastrukture za prijem i regasifikaciju tečnog gasa. Prema trećem, sektor tečnog gasa može da bude suočen sa izazovima koji će dovesti do pada interesovanja za uvoz tečnog gasa, usled veće konkurentnosti gasa koji se doprema gasovodima ili drugih izvora energije (uglja, nafte, nuklearne energije, obnovljivih izvora energije), kao i mogućeg suočavanja sa procesom dekarbonizacije i ostvarivanjem visokih ekoloških standarda i ciljeva.

Prilikom razmatranja statusa quo u sektoru tečnog gasa, razlikujemo dve situacije. Prva se odnosi na status quo u pogledu postojećih kapaciteta i infrastrukture za prijem i regasifikaciju tečnog gasa. Ovo podrazumeva da neće biti značajnijih ulaganja u nova kapacitete za uvoz tečnog gasa, ili da neće doći do povećanja kapaciteta postojećih terminala i postrojenja za tečni gas. Ovakav scenario može da se opravda činjenicom da je iskorišćenost postojeće infrastrukture za tečni gas prethodnih godina bila na niskom nivou. Procenat iskorišćenosti kapaciteta za tečni gas je varirao proteklih godina, tako da je od 50% iskorišćenosti 2010. godine, počeo da opada narednih godina na nivo između 20, 25% iskorišćenosti (Zaretskaya and Kim, 2018). Ovde treba uzeti u obzir i izgradnju novih postrojenja, kao i ekspanziju već postojećih, koji su delimično doprineli ovakvoj statistici. Nivo iskorišćenosti kapaciteta za tečni gas, naravno, varira od zemlje do zemlje i od potreba domaćeg tržišta tokom sezone. Prethodna, 2019. godina, bila je rekordna po pitanju iskorišćenosti terminala za tečni gas na nivou Unije, i iznosila je do septembra 2019. blizu 50%, za razliku od 2018. godine kada je prosek bio oko 26% (Market Observatory for Energy, 2019). Veća iskorišćenost terminala za uvoz tečnog gasa se objašnjava povećanom konkurencijom i ponudom na tržištu tečnog gasa, kao i manjom tražnjom na azijskom tržištu koje je i vodeće tržište za uvoz tečnog gasa.

Druga aspekt statusa quo u sektoru tečnog gasa se odnosi na održavanje postojećeg nivoa uvoza tečnog gasa, čak i u slučaju izgradnje novih ili proširenja postojećih terminala i kapaciteta za prijem tečnog gasa. To je usko povezano sa prethodnim što smo rekli, u pogledu iskorišćenosti kapaciteta za prijem i regasifikaciju tečnog gasa u Evropskoj uniji. Izgradnja novih postrojenja za tečni gas ne mora nužno da dovede do povećanog uvoza tečnog gasa. Postoji veliki broj razloga zašto se ne postiže veća iskorišćenost kapaciteta, poput većeg uvoza gasa koji se doprema gasovodima ili korišćenja konkurentnih izvora energije, ili pak perioda smanjene potražnje za svim izvorima energije. Čini se da je 2019. godina dovela do prekida statusa quo kada je reč o uvozu tečnog gasa, jer je došlo do značajnog povećanja uvoza usled povećane ponude tečnog gasa na svetskom tržištu. Za razliku od tržišta pojedinih azijskih zemalja, poput Japana ili Koreje, na evropskom tržištu gasa, tečni gas će i dalje imati konkurenciju od gasa koji se doprema gasovodima iz trećih zemalja.

Prema drugom mogućem scenariju, dolazi do ekspanzacije u sektoru tečnog gasa, kako u pogledu izgradnje novih kapaciteta ili proširenja postojećih, tako i u pogledu uvoza tečnog gasa na evropsko tržište. Ovaj scenario se uklapa u okvire budućih planova pojedinih članica Unije, koje nameravaju da prošire postojeće kapacitete ili da izgrade nova postrojenja za uvoz tečnog gasa. U prethodnom delu rada smo naveli i da se određeni broj planiranih projekata sa liste projekata od zajedničkog interesa, odnosi i na sektor tečnog gasa. Iako je izgrađen veliki broj terminala za prijem tečnog gasa prethodnih godina, većina njih je smeštena u jugo-zapadnoj i zapadnoj Evropi. Investicije koje se odnose na infrastrukturu u sektoru tečnog gasa u velikoj meri zavise i od kretanja cena gasa na tržištu, na čemu se zasniva i njihova profitabilnost. Ipak, pored ekonomske računice, značajna pažnja je posvećena i bezbednosnom aspektu, odnosno sigurnosti snabdevanja. Mnoge države se priklanjaju projektima u sektoru tečnog gasa, kako bi prevazišle moguće probleme u pogledu neprekidnog snabdevanja, imajući u vidu krize vezane za tranzit gasa kroz gasovod. Ekspanzija kapaciteta u sektoru tečnog gasa je vrlo verovatna ukoliko dođe do povećanog uvoza i tražnje za tečnim gasom u Uniji. Primer iz 2019. godine, kada je postignut rekordan uvoz tečnog gasa u članice Evropske unije, ne znači nužno da će se taj trend održati i u budućnosti. Članice Unije mogu da se okrenu tečnom gasu u slučaju povećane ponude na svetskom tržištu tečnog gasa, koja doprinosi većoj konkurenciji i snižavanju cena. Prednost evropskog tržišta tečnog gasa je u postojećem pravnom i regulatornom okviru, koji omogućava pristup treće strane terminalima i objavljivanje tarifa i metodologije (koji se ne odnosi u slučaju režima izuzeća). To je omogućilo da evropsko tržište primi tečni gas kada izvoznici gasa nisu mogli da nađu mesto na azijskom tržištu.

Konačno, treći scenario podrazumeva regresivne tendencije u sektoru tečnog gasa. Jedan od razloga koji može da doprinese opadanju ovog sektora jeste visoka cena tečnog gasa na tržištu u odnosu na druge, konkurentne izvore energije. Najpre, tečnom gasu konkuriše prirodni gas koji se doprema gasovodima. Iako je godinama unazad tečni gas generalno bio skuplji u odnosu na gas iz cevovoda, ovo ne mora više da bude slučaj. Zahvaljujući napretku tehnologije i izgradnji velikog broja kapaciteta za tečni gas, ali i ulasku sve većeg broja ponuđača na tržište, došlo je do značajnog smanjenja cena ovog gasa. Cenu gasa u velikoj meri određuje i distanca od izvoznih terminala do terminala za uvoz tečnog gasa, odnosno troškovi transporta. Tečnom gasu mogu da konkurišu i drugi izvori energije, poput uglja, nuklearne energije ili obnovljivih izvora energije. Naročito je značajno pitanje prelaska na čiste, odnosno obnovljive izvore energije, pri čemu se postavlja pitanje da li upotrebu fosilnih goriva treba redukovati na najniži nivo ili u potpunosti izbaciti kao izvor energije. Prirodni gas mnogi posmatraju kao tranzicioni, odnosno prelazni izvor energije, do potpunog prelaska na obnovljive izvore energije. Međutim, nije mali broj zagovornika koji se zalažu za prestanak upotrebe prirodnog gasa (uprkos manjoj emisiji u odnosu na ugalj i naftu) u sklopu strategije prelaska na obnovljive izvore. To bi u krajnjem pogodilo i sektor tečnog prirodnog gasa, što bi doprinelo opštem padu i regresivnim tendencijama u ovom sektoru.

Zaključak

Kada je reč o konkurentnosti, odnosno perspektivi konkurentnosti tržišta tečnog prirodnog gasa u Evropskoj uniji, važno je poći od postojećeg regulatornog okvira bez koga se ne mogu razumeti tendencije i trenutno stanje na tržištu prirodnog gasa i po čemu se tržište tečnog gasa u Evropi razlikuje od tržišta tečnog gasa u drugim regionima sveta. Od početka procesa liberalizacije tržišta prirodnog gasa, i sektor tečnog prirodnog gasa je bio predmet novih propisa koji su usvojeni na evropskom nivou. Danas je ovaj sektor regulisan propisima Trećeg energetskog paketa, kao i brojnim pravnim aktima koji za predmet imaju uređenje odnosa na tržištu prirodnog gasa.

Evropsko tržište je tradicionalno uvozilo prirodni gas sistemom cevovoda iz većeg broja zemalja u okruženju. Tržište tečnog prirodnog gasa u Evropskoj uniji doživljava ekspanziju poslednjih nekoliko godina zahvaljujući razvoju kapaciteta i postrojenja za prijem i regasifikaciju tečnog prirodnog gasa. U radu smo tabelarno predstavili terminale velikog kapaciteta za uvoz tečnog prirodnog gasa, koji su uglavnom locirani u jugo-zapadnoj i zapadnoj Evropi. Takođe, pored postojećih kapaciteta u planu je izgradnja novih kapaciteta, od kojih se jedan broj našao na listi projekata od zajedničkog interesa EU, što sa sobom nosi i određene pogodnosti u samoj pripremi i realizaciji projekta.

Postojanje značajnog kapaciteta za prijem tečnog gasa i planovi za dalju ekspanziju kapaciteta ne znače istovremeno i veću trgovinu tečnim gasom, odnosno njihovu punu iskorišćenost. U delu rada koji je posvećen diskusiji smo predstavili moguće scenarije kada je reč o konkurentnosti tečnog prirodnog gasa na tržištu Evropske unije. Iako je 2019. godine zabeležen značajan uvoz tečnog prirodnog gasa u Evropu u poređenju sa prethodnim godinama, smatramo da ovaj trend ne mora nužno da bude linearan u budućnosti. Trenutno stanje na tržištu gasa u Evropi ukazuje da će cevovodni vid transporta i dalje biti više zastupljen u odnosu na uvoz tečnog prirodnog gasa, kao i da je ovakav trend u velikoj meri uslovljen cenovnom konkurentnošću gasa koji se doprema gasovodima. U prilog tome govori i veći broj projekata novih gasovoda u Evropi, koji se realizuju uporedo sa projektima u oblasti tečnog gasa, što znači da evropske zemlje nisu odustale od ovakvog način dopremanja prirodnog gasa.

References

2.Beriša H., M. Rakić. 2016. Vojna moć vodećih svetskih zemalja i deficit resursa. Vojno delo, 3: 21-37.

3.Annex VII to Commission Delegated Regulation (EU) amending Regulation (EU) No 347/2013 of the European Parliament and of the Council as regards the Union list of projects of common interest, Brussels, 31.10.2019.

4.Council of European Energy Regulators (CEER). 2019. How to Foster LNG Markets in Europe. CEER Report Liquefied Natural Gas Work Stream of Gas Working Group.

5.Clemente J. 2019. China Is The World’s Largest Oil & Gas Importer. Forbes. (dostupno na: https://www.forbes.com/sites/judeclemente/2019/10/17/china-is-the- worlds-largest-oil--gas-importer/#1aad6f885441).

6.Cox E. 2020. Europe dominates LNG import story in 2019. Gasworld. (dostupno na: https://www.gasworld.com/europe-dominates-lng- import-story-in-2019/2018290.article).

7.Dašić M. 2014. Energetska bezbednost zemalja Jugoistočne Evrope kao faktor regionalnog razvoja. Oditor, 7: 8-12.

8.Desem V. 2009. Dutch Closing Europe’s Biggest Gas Field Raises Concerns for Hub. Bloomberg. (dostupno: https://www.bloomberg.com/news/articles/2019-08-22/dutch-gas- shutdown-puts-at-risk-future-of-europe-s-biggest-hub).

9.Directive 2003/55/EC of the European Parliament and of the Council of 26 June 2003 concerning common rules for the internal market in natural gas and repealing Directive 98/30/EC.

10.Directive 2009/73/EC of the European Parliament and of the Council of 13 July 2009 concerning common rules for the internal market in natural gas and repealing Directive 2003/55/EC.

11.Dorigoni S., S. Portatadino. 2008. LNG development across Europe: Infrastructural and regulatory analysis. Energy Policy, 36: 3366-3373.

12.Enerdata. 2016. Enagas' El Musel LNG plant declared illegal by Spanish Supreme Court. (dostupno na: https://www.enerdata.net/publications/daily-energy-news/enagas-el- musel-lng-plant-declared-illegal-spanish-supreme-court.html).

13.Eurostat. 2019. Natural gas supply statistics. (dostupno na: https://ec.europa.eu/eurostat/statistics-explained/pdfscache/10590.pdf).

14.Fulwood M. 2019. LNG supply/demand balances, 2018–2025: Is there a problem? LNG in Transition: From Uncertainty to Uncertainty. Oxford Energy Forum, Issue 119.

15.Hopkins P. 2007. Oil and Gas Pipelines: Yesterday and Today. Pipeline Systems Division, American Society of Mechanical Engineers (ASME).

16.Jensen J.T. 2004. The Development of a Global LNG Market Is it Likely? If so, When? Oxford Institute for Energy Studies, NG 5.

17.King&Spalding. 2018. LNG IN EUROPE 2018 An Overview of LNG Import Terminals in Europe.

18.Kravtsova E. 2020. Europe's LNG imports expected to soar to 100 mln tonnes in 2020. Reuters. (dostupno na: https://www.reuters.com/article/uk-lng-europe-graphic/europes-lng- imports-expected-to-soar-to-100-mln-tonnes-in-2020- idUKKBN1ZT2AC).

19.Market Observatory for Energy. 2019. Quarterly Report Energy on European Gas Markets, DG Energy, Volume 13, Issue 3.

20.Obrenović S. 2020. Nastavak gasnog (ne)sporazuma? Gasprom, Naftogas i tranzit ruskog gasa u Evropu nakon 2019. Kultura polisa, 42: 261-277.

21.Oil&Gas360. 2019. European LNG imports are at record levels this year. (dostupno na: https://www.oilandgas360.com/european-lng- imports-are-at-record-levels-this-year/).

22.Radiš D. 2018. Analiza rezervi, proizvodnje i potrošnje zemnog gasa u svetu i njegov ekonomski značaj za svetsko tržište energenata u budućnosti. Ekonomski signali, 13 (1): 83-102.

23.Regulation 715/2009 of the European Parliament and of the Council of 13 July 2009 on conditions for access to the natural gas transmission networks and repealing Regulation (EC) No 1775/2005.

24.Regulation 347/2013 of the European Parliament and of the Council of 17 April 2013 on guidelines for trans-European energy infrastructure and repealing Decision No 1364/2006/EC and amending Regulations (EC) No 713/2009, (EC) No 714/2009 and (EC) No 715/2009.

25.Regulation 1316/2013 of the European Parliament and of the Council of 11 December 2013 establishing the Connecting Europe Facility, amending Regulation (EU) No 913/2010 and repealing Regulations (EC) No 680/2007 and (EC) No 67/2010.

26.Shell LNG Outlook 2019. Presentation. Royal Dutch Shell. (dostupno na: https://www.shell.com/promos/overview-shell-lng- 2019/_jcr_content.stream/1551087443922/1f9dc66cfc0e3083b3fe3d07 864b2d0703a25fc4/lng-outlook-feb25.pdf ).

27.Stanojević P., G. Mišev. 2018. Novi trendovi u međunarodno- političkoj dinamici trgovine prirodnim gasom. Međunarodni problemi, Vol. LXX, 3: 305-336.

28.Talus K. 2009. Access to Gas Markets: A Comparative Study on Access to LNG Terminals in the European Union and the United States. Houston Journal of International Law, Vol. 31 (2): 343-376.

29.Wood D.A. 2018. Natural gas imports to Europe: The frontline of competition between LNG and pipeline supplies. Journal of Natural Gas Science and Engineering, 36: 1-4.

30.Yafimava K. 2020. ‘Finding a home’for global LNG in Europe: understanding the complexity of access rules for EU import terminals. Oxford Institute for Energy Studies, NG 157.

31.Zaretskaya V., K. Justin. 2018. Europe’s liquefied natural gas imports have increased lately, but remain below 2011 peak. U.S. Energy

Information Administration. (dostupno na: https://www.eia.gov/todayinenergy/detail.php?id=37354).

32.Zhang D., M. Shi, X. Shi. 2017. Oil indexation, market fundamentals, and natural gas prices: An investigation of the Asian premium in natural gas trade. Energy Economics, 69: 33-41.

Published in

Vol. 7 No. 1 (2021)

Keywords

🛡️ Licence and usage rights

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals