The Influence of Digitalization on Tax Audit

Abstract

The paper discusses the latest research and trends in the field of digitalization of businesses and consequently national tax administrations with a focus on aspects, consequences and prospects of tax audit development. At the beginning of the digitalization process, corporate executives were emphatically optimistic, mostly in the United States, where this process began.

Expectations were high that, at the end of the second decade of the 21st century, companies will be successful in the process of digital transformation, and where the most difficult implementation changes are expected and the greatest positive results are achieved.

Decision-makers in the corporate world and in the public administration itself, as already observed in the tax administration, are faced with a process of digital transformation that will be further accelerated by the global pandemic COVID-19.

Article

Uvod

Poreska uprava strateški treba da sledi promene u sferi biznisa i sektoru građana, te da se snažno opredeli za proces ubrzane digitalne transformacije, uz velike promene svoje organizacije (Fenwick, 2015). To će biti osnov za novo poverenje i kontinuirano unapređenje efikasnosti i kvaliteta usluga koje pruža poreska uprava na nacionalnom nivou. Na tom strateškom opredeljenju poreska uprava može da u relativno kratkom roku preduzme sledeće korake, (Henning, 2019):

· da upozna na novi način svoje klijente-poreske obveznike, sa fokusom na proces automatizacije;

· da prati lociranje skladištenja podataka;

· da revidira odnosno periodično sagledava svoje unutrašnje aktivnosti;

· da bude motivisano i kreativno uključena;

· da ne dozvoli da tehnološke barijere budu prepreke;

· da preispituje kontinuirano sve odluke.

Sam proces digitalizacije poreske revizije jeste transformacija usmerena na kontinuirano unapređenje. Pred našim očima nastaje veoma snažan proces velikog prekida u procesu digitalizacije. Vrednost koju pruža poreska uprava će upravo biti u tome kada isporučuje usluge iznad ostvarene vrednosti ukupne javne administracije, a to je digitalizovana poreska revizija. Naredni redovi nude uvid u perspektive ovog procesa na kome se posebno insistira u zemljama grupacije Organizacije za ekonomsku saradnju i rast, OECD, Paris i u Evropskoj Uniji (OECD, 2019), (European Commission, 2014). Upravo smo na pragu ere izazova pred kojima se nalazi poreska revizija tokom krize COVID-19, (Cipek, 2020a).

Efekti digitalizacije na poresku reviziju

Poreska revizija najskuplji je instrument poreske uprave (Cipek, 2020c). To je represivni instrument čija je uloga vrlo važna, posebno u otkrivanju poreskih prevara. Međutim, budući da je jedan od strateških ciljeva svih poreskih uprava dobrovoljno ispunjavanje poreskih obaveza poreskih obveznika, uloga poreske revizije i aktiviranje mera njenih mera treba biti izuzetak a ne pravilo (Ljutić, Milanović, 2014). U slučaju aktiviranja najskupljeg instrumenta poreske uprave uz izostajanje rezultata – utvrđivanja nepravilnosti kod poreskog obveznika, ocena je da je takav represivni instrument pogrešno fokusiran. U praksi se poreske revizija često se koristi bez optimizacije. Stoga se može zaključiti da se kapaciteti poreske revizije ne koriste u svrhe za koje je to potrebno.

Poreska revizija obavlja se post-festum i često prekasno. U većini zemalja poreska revizija obuhvata određena poreska razdoblja "unazad". To mogu biti na primer prethodna tri poreska razdoblja ili prethodne tri kalendarske godine. Ponekad analiziranje poreskog perioda može uključivati duže razdoblje, ali u okviru poreskog zakonskog ograničenja. Da nije propisano, zastarevanje, kao jedan od najvažnijih instrumenata poreskog prava, poreska revizija bi izgubila svoje bitno značenje. Sprovodi se, a to je svakako prihvatljivo, u skladu s pravnim postupcima. S obzirom na to da je u pitanju represivni instrument, postupci poreske revizije treba da budu jasni i propisani u svakom slučaju.

Time se ne bi ugrožavala transparentnost navedenog instrumenta pri čemu se istovremeno štite prava poreskih obveznika.

Stoga, s jedne strane, poreske uprave imaju strateški cilj regulatorne usklađenosti. S druge strane, vrlo je važan i nužan instrument poreske revizije. Pitanje je kako efikasno koristiti cilj i instrument (Đorđević, 2013). To je ključno za novo digitalno doba. Ova era menja način na koji poreski obveznici obavljaju svoje poslovne aktivnosti (novi modeli poslovanja), posebno u virtualnom svetu. Poreske prevare postaju brze i sofisticirane. Stoga je nužno prilagoditi način obavljanja poreske revizije digitalnom razvoju. Pritom poreske revizije imaju na raspolaganju nove alate koji se stalno razvijaju i poboljšavaju u borbi protiv poreskih prevara. Digitalno doba utiče na sve delove društva, uključujući poreske uprave i poreske revizije. Poresku reviziju treba menjati kako bi bila efikasnija i iskoristila prednosti novog digitalnog doba (IT tehnologije). Takva primena poreske revizije zahtevaće promenu njenog pravnog okvira.

Novi poslovni modeli

Digitalni poslovni model može se definisati kao "globalna mreža ekonomskih i društvenih aktivnosti koje omogućuju platforme kao što su internet, mobilne i senzorske mreže"(Brifing, 2020). Jedna od glavnih promena u ekonomiji digitalizacije je brz rast višeslojnih internet platformi, koje često olakšavaju transakcije između pojedinačnih prodavaca robe i usluga i ravnopravnih transakcija (engl. P2P). Prethodno se odvija izvan tradicionalne poslovne strukture. Konkretno, internet platforme olakšavaju rast i razvoj ekonomije deljenja (ponekad se naziva "ekonomije saradnje" ili "gig“ ekonomija honorarnih poslova").

· Ekonomija deljenja uključuje zajedničku potrošnju - deljenje troškova ili zajedničko korišćenje imovine ili usluga pojedinca, bez stvaranja dodatnih prihoda ili prihoda za one koji ga nude. To je, na primer, portal "BlaBlaCar" koji povezuje pojedince koji putuju na isto opšte područje i dele troškove rute, ali maksimalna cena koju se može ponuditi za prevoz sa svojim ličnim automobilom je ograničena, tako da nema viška prihoda koji je generisan. Primer ove vrste saradnje je portal "homeexchange" koji povezuje pojedince na različitim lokacijama širom sveta i omogućava im da razmenjuju kuće za odmor besplatno. Takva vrsta privređivanja zapravo ne stvara dodanu vrednost u smislu povećanja materijalnih koristi za korisnika, a za sada kod poreske uprave možda neće biti podsticaja za uvođenje oporezivanja.

· Ekonomija saradnje uključuje internet poslovanje putem društvenih internet kanala (privatno iznajmljivanje imovine putem platformi kao što su Airbnb ili Booking, internet usluge prevoza kao što je Uber i profesionalna prodaja putem internet platformi kao što je eBay). U ovom poslovnom modelu, koji spaja ponudu i potražnju, korisnici navedenog portala koji pružaju svoje usluge dobijaju značajnu korist, čime se stvara visok interes poreskih tela za poreske prihode korisnika.

· Gig ekonomija odnosi se na tržište rada. Karakteriše ga prevalencija kratkoročnih i često nestandardnih ugovora ili samozapošljavanja, za razliku od stalnih radnih mesta i standardnih ugovora o radu. Ovo je okruženje u kojem su uobičajeni privremeni poslovi. Firme angažuju nezavisne, samozaposlene radnike za kratkoročne zadatke. Primeri uključuju povremene usluge čišćenja u kući, itd. U ovom digitalnom dobu radna snaga postaje sve mobilnija. Rad se može obaviti sve više i više s bilo kojeg mesta. Time se smanjuje veza između posla i lokacije na kojoj se obavlja. To znači da “slobodnjaci“ mogu birati između privremenih radnih mesta i projekata širom sveta. Poslodavci mogu odabrati najbolje pojedince za određene projekte iz većeg "bazena radnika" nego što je dostupno u samo jednom području.

· Ekonomija saradnje relativno je novi pojam. Iako ne predstavlja iste rizike povezane s gotovinskim transakcijama, neke poreske uprave već su počele da analiziraju rizike utaje poreza i poreskih prevara povezanih s ovom vrstom organizacije ekonomije.

Primeri novih načina poslovanja koji se reflektuju na poresku reviziju

· On line model prodavaca: internet platforme prodaju robu ili povezuju kupce i prodavce u zamenu za naknadu za transakciju ili plasman ili proviziju. Primeri preduzeća uključuju Amazon, Zalando, Alibaba (Komunikacija, 2017).

· Model društvenih medija: vlasnici mreže oslanjaju na prihode od oglašavanja pružanjem ciljanih marketinških poruka potrošačima. Primeri firmi uključuju Facebook, Xing, Qzone.

· Model pretplate: platforme naplaćuju naknadu za pretplatu za stalni pristup digitalnim uslugama (muzika ili video). Primeri su: Netflix, Spotify, iQiyi.

· Model platforme za saradnju: digitalne platforme povezuju rezervni kapacitet i potražnju, koriste mehanizme „reputacione valute“ kako bi poduprli potrošnju i pojedincima omogućilo deljenje "pristupa" imovini, a ne njihovo direktno posedovanje. Platforme naplaćuju fiksnu ili promenjivu naknadu za svaku transakciju. Primeri su: Airbnb, Blablacar, Didi Chuxing.

Novi poslovni modeli takođe dovode u pitanje nove pristupe poreskoj reviziji. Međutim, zbog činjenice da je poreska revizija represivni instrument, preventivne mere za povećanje poreske regulatorne usklađenosti preduslov su za optimizaciju poreskih revizijskih resursa u poreskim upravama.

Poreska usklađenost kao strateški cilj

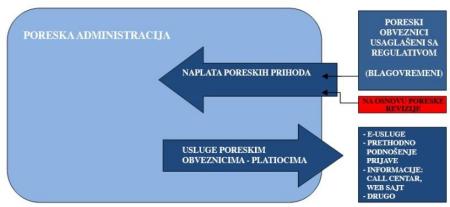

Prvi fokus poreskih uprava treba da bude povećanje poreske usklađenosti. Kako bi se povećala, poreske uprave koriste niz pravnih mera i postupaka. Digitalizacija omogućava efikasnije ispunjenje jednog od dva glavna cilja svake poreske uprave:

· blagovremeno prikupljanje poreskih prihoda;

· pružanje usluga poreskim obveznicima.

Dijagram 1. Glavni strateški ciljevi poreskih uprava i poreskih revizija

Nivo poreske usklađenosti zavisi od efikasnosti mera poreskih uprava. To ne znači nužno da se poreska revizija automatski pokreće za poreske obveznike koji nisu usklađeni. Uzroci takvih ponašanja mogu biti različiti: složenost poreskih propisa koji, nesporazumom, uzrokuju greške, nepružanje poslovne dokumentacije od manje važnosti za poresku upravu, itd. Kako bi se smanjilo administrativno opterećenje poreskih obveznika, poreske uprave moraju pružati pravovremeno i efikasno usluge. Ako se sprovodi nova poreska reforma ili se promene određeni poreski zakoni, poreski obveznici moraju imati te informacije dostupne na vreme. To znači ne samo objavljivanje nacrta zakona, već i njihovo pojašnjenje, opravdanje i primeri kako delovati kada zakoni stupe na snagu. Ako zakoni i podzakonski akti predlažu nove oblike, treba omogućiti prethodnu fazu testiranja pre nego što sam akt stupi na snagu. Na taj način poreski obveznici imaju vremena da testiraju svoja softverska rešenja. Tako kroz povratne informacije iz informacionog sistema poreske uprave mogu da eliminišu nedostatke i greške. Faze ispitivanja primene međusektorskih propisa pri prikupljanju informacija od poreskih obveznika efikasna su pomoć i povećavaju nivo dobrovoljne poreske usklađenosti.

Poresko zakonodavstvo trebalo bi biti strukturirano, jednostavno, transparentno, razumljivo i dostupno. Takve ciljeve nije uvek lako postići. Ipak, bez napora da se dosegnu poreski obveznici (partneri, stejkholderi), teret poreske uprave biće veći nego što je potrebno. Taj će se efekat odraziti na njihovo poslovanje, likvidnost i kapital. To će povratno uticati na ekonomsku politiku, a time i na kvalitet života i standard građana. S obzirom na to složenost poresko-pravnog okvira povećaće se ka nivou neusklađenosti. Takođe, zakoni ne smeju biti „preterani“. Tako nešto uzrokuje složenost propisa i teškoće u upravljanju poreskimobveznicima, čime se povratno povećava nivo neusklađenosti. S druge strane, poresko zakonodavstvo može sadržavati pravne mere kojima se povećava nivo usklađenosti i poverenja u poresku upravu. Te pravne mere i alati posebno se mogu podeliti na sledeće:

· horizontalno praćenje;

· APA-e (sporazumi poreskih korporativnih obveznika o određivanju cena unapred) (Ljutić, 2010, 2011),

· obavezujuće odluke;

· nagrađivanje "dobrog" (tj. popustljivog) poreskog obveznika;

· kontinuirano obrazovanje zaposlenih (službenika, revizora itd.) i upravljanje poreskim upravama (seminari, e-učenje, itd.);

· elektronske usluge;

· sistem upravljanja rizicima usklađenosti i

· druge mere.

Treba stimulisati sporazume poreskih obveznika s poreskom upravom (npr. Sporazum u području horizontalnog praćenja i APA sporazum). Takva vrsta sporazuma (uslovi, primena, istek, itd.) regulisani su, po pravilu, zakonima i podzakonskim aktima. Sporazumi omogućuju poreskoj upravi da postane strateški partner poreskom obvezniku. Po pravilu, mere poreske revizije se ne pokreću tokom trajanja sporazuma, osim ako ih poreski obveznik u potpunosti ne poštuje.

Obavezujuća mišljenja primenjuju se, po pravilu, za buduće transakcije poreskih obveznika (poslovne događaje). Obavezujuće odluke poreskim obveznicima daju pravnu sigurnost u budućim poslovnim aktivnostima, na koje se mišljenje odnosi. Poreskoj upravi omogućavaju da optimizira svoje resurse ka onim vrstama poreskih obveznika koji pokazuju prevarno ponašanje. U nagrađivanju poreskih obveznika kao podsticaj za njihovo "dobro" ponašanje u ispunjavanju svojih poreskih obaveza, nagrada se takođe može dati trećim stranama koje će svojim ponašanjem povećati usklađenost poreskog obveznika. Nagrade bi mogle biti u obliku lutrijskih igara, različitih nagrada, itd. Cilj svih tih nagrada za građane je jasan: podstaknuti prodavce robe i usluga da poreskoj upravi prijave sve svoje prihode. Po pravilu, poreska uprava uvek se suočava s dva bazična problema: neizdavanje računa, i nerazdvajanje troškova za poslovne i privatne potrebe poreskog obveznika. U slučaju neizdavanja računa, nagrađivanje građana koji učestvuju u nagradnoj igri može biti odličan način za dodatnu kontrolu i povećanje usklađenosti. Novo doba četvrte industrijske revolucije i promene u načinu na koji se poreski obveznici bave poslovanjem, zahteva kontinuirano obrazovanje svih zaposlenih u poreskoj upravi. Najviše rukovodstvo poreske uprave treba biti svesno u pogledu koristi i nedostataka digitalnog doba, kao i da pratiti rešenja koja omogućava efektivno funkcionisanje.

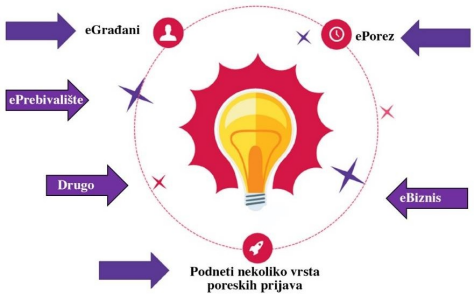

Elektronske usluge (e-usluge)

Razvoj informacione i komunikacione tehnologije (IKT) poslednjih dekada, počev od elektronskog podnošenja prijave i plaćanje poreza, predstavio je brojne mogućnosti za poreske uprave za povećanje državnih prihoda, poboljšanje efikasnosti i kvaliteta usluga pruženih poreskim obveznicima i dr. Istovremeno to je smanjenje opterećenja regulatorne usklađenosti poreskih obveznika i troškova državne uprave kao i poboljšanje sprovođenja. Mnoge poreske upraverazvile su za poreske obveznike takve pristupe i mogućnosti (OECD, 2017):

· sisteme koji, u skladu sa sigurnosno-zaštitnim merama, pružaju pristup preko Interneta (npr. podaci o registraciji i računovodstvene informacije);

· mobilne aplikacije koje omogućuju da šalju upite o stanju svog poreskog računa, a sve češće na taj način mogu platiti i podneti prijavu;

· opcije samoposluživanja, posebno IT upotrebe koje omogućavaju pružanje personalizovanih usluga i automatizovane podrške.

Elektronske usluge e-poreza obično predstavljaju centralno mesto za poreske obveznike za pristup poreskim uslugama u skladu s načelom "sve na jednom mestu". Dostupne usluge uključuju upravljanje informacijama poreskih obveznika, podnošenje akata, obrasce za podnošenje i zahteve i mnoge druge usluge. Korišćenje mogućnosti e-poreskih usluga obveznika može brzo i jednostavno koristiti elektronske usluge poreske uprave bilo kada i bilo gde. Upotreba zahteva sigurna je i zajamčena je poverljivost i celovitost podataka. Prednosti elektronskih usluga e-poreza, primer Poreske uprave Republike Srbije (ePorezi, 2020) su:

· jednostavnije, brže i lakše ispunjavanje obaveza poreskih obveznika;

· jednostavnost postupka, kao i uvid u stanje računa i podatke Jedinstvenog registra poreskih obveznika

· ispunjenje visokih standarda bezbednosti i sigurnosti prenosa podataka elektronskim putem

· unapređenje poslovnih procesa i ušteda vremena i novca poreskih obveznika, kao i zaposlenih u poreskoj upravi.

Prednosti elektronskih usluga e-poreza, primer Hrvatske poreske uprave (ePoreska, 2020) su:

· standardi razvoja digitalnog društva;

· poslovni procesi poboljšavaju se upotrebom informacionih tehnologija;

· olakšava se, pojednostavljuje i ubrzava ispunjavanje obaveza poreske uprave;

· unapređuje se efikasnost prava i obaveza.

Dijagram 2. Odabrana područja za korišćenje elektronskih usluga

Korišćenje elektronskih načina plaćanja za naplatu poreza još je jedan korak prema povećanju regulatorne usklađenosti s porezima i smanjenju administrativnog opterećenja poreskih obveznika. Elektronske usluge ne koriste se samo u poreskoj sferi. U skladu s načelom objedinjenog centralnog mesta dobijanja usluga, koriste i za različite potrebe građani, privredna društva, i dr. Smanjenje poreskog opterećenja upotrebom elektronskih usluga može dovesti do povećane regulatorne usklađenosti.

Napredna analitika: korak napred

Napredna analitika može imati efekat predviđanja i sprečavanja rizičnog ponašanja samo ako se raspolaže dobrim izvorom podataka i dovoljno informacija o poreskimobveznicima. Prvi korak u tome je korišćenje troškovno efikasnih tehnoloških alata, koji su dostupni ne samo razvijenim zemljama nego i zemljama u razvoju. Uz pomoć napredne analitike, obrada i analiza podataka je sve jeftinija. Napredna analitika je alat koji može pomoći poreskim upravama da budu brže i objektivnije. Angažuju manje ljudskih resursa kako bi se postigli željeni rezultati (predviđanja i procene, analiza i identifikacija poreskih pojava, trendova, anomalija). Međutim, kako bi rezultati bili dobri, potrebno je imati dobre i kvalitetne podatke i informacije. Na toj osnovi se bazira analiza, efikasno upravljanje koje će usmeriti veliku pažnju na uspešno upravljanje projektima, određivanje prioriteta i evaluaciju. Mnoge poreske uprave sve više koriste naprednu analitiku u segmentu servisa poreskih obveznika (razvoj poreskih obveznika, odluke o dizajnu informacija, utvrđivanje mogućnosti za pružanje različitih usluga "samoposluživanja" itd.). Napredna analitika sve se više koristi za stimulisanje veće upotrebe digitalnih komunikacionih kanala sa poreskim obveznicima. Očekuje se da će stvoriti nove prilike za dalju analizu jer su praćenje i eksperimentiranje jednostavniji i jeftiniji u digitalnom okruženju.

U praksi se koriste dve kategorije napredne analitike:

· prediktivna analitika: Cilj je predvideti moguće probleme, tako da poreske uprave mogu preduzeti odgovarajuće mere. To je uobičajeno prepoznavanju pojave, veze između podataka, ali ne nužno i prirode te veze. Bazira se na načelu rasuđivanja i greške u otkrivanju pojave istorijskih podataka, što se potom koristi kao osnova za predviđanje.

· preskriptivna analitika: Pomaže poreskim upravama da prepoznaju uticaj svojih aktivnosti na ponašanje poreskih obveznika kako bi poreske uprave odabrale najbolje aktivnosti za određenu grupu ili pojedinačne poreske obveznike. Radi se o prepoznavanju uzroka. To ima cilj utvrđivanje jesu li aktivnosti poreske uprave uzročne ili samo slučajnost s promenom ponašanja poreskih obveznika.

Uloga sistema upravljanja rizicima usklađenosti

Sistem upravljanja rizicima usklađenosti alat je bez kojeg ni jedna savremena poreska uprava ne može biti efikasna. Manuelni rad poreskih službenika više nije prihvatljiv, upravo zbog činjenice da se poslovne aktivnosti poreskih obveznika sve više odvijaju u virtualnom prostoru, sa brzim i kompleksnim transakcijama. Nove tehnologije i rešenja, ako se na vreme prepoznaju i implementiraju u poreskoj upravi, omogućuju razvoj novih poreskih postupaka i alata koji će biti u skladu s novim vremenom.

Prednosti sistema menadžmenta odnosa sa klijentom kroz menadžment rizika (engl. CRM):

· klasifikaciju poreskih obveznika u unapred definisane bazne kategorije rizika;

· omogućava masovno otkrivanje vrsta rizičnog ponašanja;

· povećava poverenje poreskih obveznika u poresku upravu;

· povećava usklađenost s poreskim zakonima;

· uspostavljaju se jedinstveni postupci u području poreske uprave;

· usmeren je na rizične poreske obveznike;

· automatski povraćaj PDV-a;

· optimizacija revizijskog kapaciteta prema najrizičnijim poreskim obveznicima;

· sprečavanje i otkrivanje unutrašnjih rizika i

· druge prednosti.

Dijagram 3. Struktura sistema upravljanja rizicima u poreskoj upravi

IT skladište podataka temelj je ovog sistema. Kvalitet podataka ima ključnu ulogu u uspehu. Poreska uprava ne sme zaboraviti da se svi podaci prikupljaju za određenu svrhu, te bilo šta van toga nije prihvatljivo. Poreske uprave moraju prikupljati podatke od drugih institucija (raspoloživost). Nije prihvatljivo zahtevati podatke od poreskih obveznika (administrativno opterećenje i troškovi) ako su podaci dostupni u institucijama (uslov internet veza i IT infrastrukturna povezanost institucija). Sistem menadžmenta odnosa sa poreskim obveznicima postaje osnovica planova poreske revizije. Planovi kontrole poreza sve više su prilagođeni novim poslovnim modelima. Zbog toga moraju biti fleksibilni u sprečavanju poreskih prevara. Sistem omogućava identifikaciju najrizičnijih poreskih obveznika za koje je u većini slučajeva potrebna poreska kontrola.

Nove karakteristike poreske revizije

Nova normala je da poreske uprave prikupljaju podatke u realnom vremenu. Poreske prevare u digitalnoj eri, dešavaju se čak i u roku od nekoliko sati. Postojeći načini pokretanja revizije poreza nakon završetka utaje postaju neefikasni. Veliku količinu podataka dostupnih u “poreskim skladištima“ nemoguće je analizirati ručno, posebno u uslovima kada je potrebno da poreska revizija deluje vrlo brzo. Pravni okviri, postupci i usluge koji omogućuju povećanu poresku usklađenost posebno su važni za poresku reviziju. Na taj se način poreska revizija može da se usredsredi upravo na poreske obveznike koji pokazuju prevarno ponašanje. Zaključak je da su preventivne mere kojima se sprečava ponašanje poreskih obveznika koja nisu regulatorno usaglašena, prethodno pitanje za kvalitativni odabir poreskih obveznika za poresku kontrolu.

Na primer, hrvatski sistem CRM-a prepoznaje najrizičnije poreske obveznike na osnovu klasifikacije tipova rizika (po vrsti poreza pokreću složeni modeli). Rizici iz različitih kompozitnih modela mogu međusobno komparirati podatke. Na taj način sistem kreira "veliku sliku" rizičnosti svakog poreskog obveznika i odabire koji u tom slučaju imaju predviđenu meru poreske revizije. Sistem biraporeske obveznike za reviziju vrlo transparentno, postupajući prema svima na isti način. Selekcija poreskih obveznika za nadzor više nije ograničena na isključivi plan revizora ili njihov odabir. Naravno, to ne isključuje mogućnost poreskih revizora da pokrenu poresku reviziju u skladu s informacijama koje su im na raspolaganju, ali se ne nalaze u skladištu podataka. Međutim, takvi slučajevi su vrlo redak izuzetak. Revizori koji koriste u Hrvatskoj CRM sistem mogu vrlo efikasno da sprovode reviziju s obzirom na to da su svesni rizika koji su pokrenuti. Nadzor je usmeren na rizična poreska područja. Kvalitetni uskladišteni podaci omogućavaju revizorima e-reviziju. Pojam e-revizija često se koristi za upotrebu elektronskih, a ne tradicionalnih manuelnih i alata revizije u papirnatom obliku (Van Der Valk, 2019):

Kako bi se pravilno odabrali najrizičniji poreski obveznici za poresku reviziju, posebno je važno da skladište podataka sadrži podatke dobijene iz drugih zemalja putem automatske, spontane i razmene informacija na zahtev. Poreska revizija dostupna je i za sprovođenje zajedničkih-združenih revizija s poreskim upravama drugih država članica EU, u skladu s pozitivnim propisima.

Danas se postavlja pitanje da li treba razmotriti direktan pristup skladištima podataka između država, što bi poreske kontrole i revizije učinilo efikasnim i brzim u odgovaranju na poreske prevare. Isto tako, postoji mogućnost određivanja/procene poreske osnovice koju obavljaju poreski revizori jer im je dostupna velika količina informacija o poreskim obveznicima.

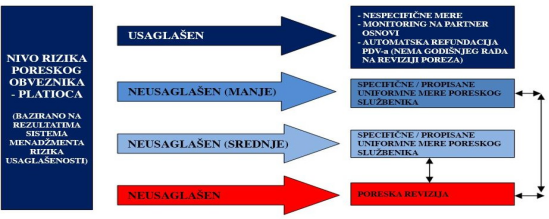

Dijagram 4. Selekcija postupaka zavisno od nivoa rizika poreskog obveznika

U dijagramu 4 posebno je zanimljiva veza između poreskih službenika (u lokalnim kancelarijama i upravi za velike poreske obveznike) i poreskih revizora, odnosno njihovih odeljenja. Veza je uzajamna, na bazi IT-a. Ako poreski službenik zatraži pokretanje poreske revizije, iz raznih razloga kao što je neuspeh poreskog obveznika da odgovori na poziv poreske uprave, nedostavljanje potrebne poslovne dokumentacije poreskoj upravi i/ili saznanja o nekim podacima koji nisu dostupni u skladištu podataka (korišćenje podataka koje sastavljaju poreski službenici) itd. Tada poreski revizor mora da pošalje povratne informacije, u propisanom roku, da li je poreska revizija pokrenuta ili ne (ako nije, potrebno je kratko objašnjenje). Takvi slučajevi bi trebalo da budu izuzetak, uzimajući u obzir količinu i kvalitet podataka. Međutim, ako nastane izuzetak, uzajamna komunikacija između poreskih službenika i revizora takođe je deo sistema CRM i predstavlja inherentni rizik ako se ne sprovodi u propisanim rokovima i na propisani način. No, takva uzajamna komunikacija je prednost za sve učesnike u postupku unutar poreske uprave da raspolažu informacijama o koracima u postupku i finalnom rešenju i predstavlja transparentan način sprovođenja poreskih postupaka prema poreskim obveznicima.

Rezultati rada sa diskusijom

· Poreska revizija, poreska uprava, interna revizija poreske uprave, mogu koristiti kazne kao represivne instrumente poreske uprave. Ovi alati se moraju optimalno koristiti i ciljati na najrizičnije poreske obveznike, ili u slučaju interne revizije, na rizično ponašanje zaposlenih poreske uprave.

· Poreska usklađenost i preventivne stimulativne mere prethode važnim pitanjima optimizacije represivnih instrumenata. U stimulisanju i unapređenju usklađenosti mora se voditi računa o razumnom nivou i administrativnom opterećenju poreskih obveznika. U slučajevima kada su poreski zahtevi obveznika veći od onih koji bi bili dovoljni za procenu njihovih poreskih rizika, efekat može biti upravo suprotan, odnosno da poreski obveznici postanu neusklađeni. To znači da bi nacionalno poresko zakonodavstvo trebalo biti što jednostavnije, strukturirano i transparentno.

· Treba podsticati ulogu poreske uprave kao strateškog partnera svih obveznika koji ispunjavaju zahteve poreske usklađenosti. Osim pravovremene naplate poreza, paralelna uloga poreske uprave jeste dostava informacija poreskim obveznicima i građanima.

· Potrebno je da poreska uprava kontinuirano razvija i koristi naprednu analitiku. Time se omogućava identifikacija i sprečava potencijalno lažno ponašanje poreskih obveznika, te smanjuje pritisak i potreba za dodatnom i time nepotrebnom optimizacijom poreske revizije.

· Aktivnosti poreske revizije treba da se temelje na sistemu analize rizika, i mašinskog učenja kao automatizovanog sistema naplate za utvrđivanje nivoa rizika poreskih obveznika.

· Svi postupci poreske revizije moraju biti ujednačeni kako bi se poreski obveznici jednako odnosili (ako su pokrenuti isti rizici), bez obzira na to kojoj lokalnoj poreskoj kancelariji pripada poreski obveznik. Postupci moraju biti dostupni poreskim revizorima putem IT rešenja.

· Zadatak poreske revizije da sarađuje na nacionalnom nivou sa drugim telima (npr. carinski nadzor, tela i organi krivičnog gonjenja), kao i na evropskom i međunarodnom nivou kroz razmenu informacija, uzajamnu pomoć, multilateralne kontrole bazirane na proceni rizika (MLC) u poreskoj reviziji, prisutnost i učestvovanje u administrativnim upitima stranih službenih predstavnika (PAOE) i u zajedničkim revizijama.

· Obim prikupljenih i uskladištenih podataka u poreskoj upravi treba dase koristi za automatsku procenu poreskih obaveza, uključujući presude i informacije o poreskim revizijama pre podnošenja prijave.

· Nužno je da poreske uprave prepoznaju i analiziraju prednosti novih tehnologija kao što su “lanci povezanih podataka“ i “tehnologije distribuiranih poslovnih knjiga“, i moguće korišćenje alata veštačke inteligencije. Nove tehnologije, mogu direktno da utiču na efikasnu poresku reviziju i nacionalnu poresku upravu. Razvoj alata poreske revizije baziranih na navedenim tehnologijama treba odmah pokrenuti.

Zaključak

Novi poslovni modeli i tehnološki razvoj stimulišu promene u praksi poreske uprave i poreske revizije. Kako bi bile efikasne u svom radu, poreske uprave moraju analizirati, razvijati i primenjivati prednosti digitalnog razvoja, posebno u području novih tehnologija. Poreske prevare postaju sve sofisticiranije, stoga je potreban razvoj novih alata poreske revizije i preventivnog delovanja. Od poreskih uprava može se očekivati da deluju proaktivno u razmišljanju, testiraju i predlaži nova rešenja u saradnji sa istraživačima iz akademske zajednice, poreskim stručnjacima, ekspertima za IT tehnologije i sa drugim činiocima, a u svemu tome su najvažniji poreski obveznici. Šta očekuju poreski obveznici? Pre svega efikasnu poresku upravu. Što je manje potrebna, uz minimalno administrativno opterećenje, a pružajući za uzvrat kvalitetne administrativne usluge, to je bolja. Ti će ciljevi, uz optimalnu upotrebu sredstava poreske revizije razvojem kvaliteta sistema analize rizika, unapređenjem usklađenosti i prevencijom umesto represije, otvoriti put proaktivnog delovanje poreskih upravama i ciljanju ka novom razvoju.

References

2.Brifing Službe Evropskog parlamenta za istraživanja (2017.) efektivna poreska stopa, korporativni i digitalno poslovni sistemi u predlozima osnovice za porez na dobit, dostupni na: https://www.europarl.europa.eu/RegData/etudes/BRIE/2017/583142/IPOL_BRI(2017)583142_EN.pdf (Datum posete: 25.04.2020.)

3.Cipek, K., Pereira, M. (2020a) https://www.linkedin.com/in/ksenija-cipek- dame-of-honour-03a439134/detail/overlay- view/urn:li:fsd_profileTreasuryMedia:(ACoAACDP3- 4BWwLYhJUwyGkuwZV9K61BOKz7qYo,1587666824986)/

4.Cipek, K. (2020b) https://www.linkedin.com/feed/ (Datum posete: 02.05.2020.)

5.Cipek, K. (2020c) The Impact of Digitalization on Tax Audit. Unpublished Paper.

6.Đorđević, D. (2013) Javne finansije, fiskalna ekonomija i menadžment javnog sektora. 3 izmenjeno i dopunjeno izdanje. Univerzitet Privredna akademija, Novi Sad.

7.ePorezi, http://www.poreskauprava.gov.rs/e-porezi/portal.html (Datum

posete: 16.05.2020.)

8.ePorezna, Verzija aplikacije: 3.6.0.9 https://e-porezna.porezna- uprava.hr/Pages/Ousluzi.aspx (Datum posete: 16.05.2020.)

9.European Commission, 28/05/2014. Commission Expert Group on Taxation of Digital Economy. Report. https://ec.europa.eu/taxation_customs/sites/taxation/files/resources/docum ents/taxation/gen_info/good_governance_matters/digital/report_digital_ec onomy.pdf (Datum posete: 27.04.2020.)

10.Fenwick, N. (2015) The State of Digital Business 2016 To 2020. https://go.forrester.com/blogs/15-12-08- the_state_of_digital_business_2016_to_2020/ (Datum posete: 27.04.2020.)

11.Henning, A., (2019) Digital Transformation tips for business leaders. https://www.redweb.com/insights/digital-transformation-tips-for-business- leaders/ (Datum posete: 27.04.2020.)

12. https://www.oecd-ilibrary.org/docserver/9789264278943-4 hr.pdf?expires=1577541815&id=id&accname=gost&checksum=6EE 2819539F1C13A4FFEC607756F5EA3(Datum posete: 27.04.2020.)

13.Komunikacija Komisije Evropskom parlamentu i Veću: Pravedan i efikasan poreski sistem u Evropskoj uniji za jedinstveno digitalno tržište (2017)

https://ec.europa.eu/taxation_customs/sites/taxation/files/communication_t axation_digital_single_market_en.pdf (Datum posete: 25.04.2020.)

14.Ljutić, I. (2010). Oporezivanje transakcija multinacionalnih kompanija po transfernim cenama, Pravni život – Pravo i prostor, Udruženje pravnika Srbije, Beograd, Broj 11/2010, Knjiga 541, TOM III.

15.Ljutić, I. (2011) Sporazumi o utvrđivanju cena unapred između povezanih društava i poreskih uprava. Pravo i privreda, Časopis sa privrednopravnu teoriju i praksu. Beograd: Godina XLVIII, br. 7-9, 2011.

16.Ljutić, I. Milanović, A. (2014) Primena načela postupanja u dobroj veri u oporezivanju dobiti povezanih lica. Pravni život – Načelo savesnosti i poštenja, Udruženje pravnika Srbije, Beograd, Broj 11/2014, Godina LXIII, Knjiga 573, TOM III}

17.OECD (2016) Napredna analitika za bolje poreske uprave, Izdavaštvo OECD-a, Pariz, dostupno je na: https://read.oecd- ilibrary.org/taxation/advanced-analytics-for-better-tax- administration_9789264256453-en#page13p

18.OECD (2017) Posebnost: Elektronske usluge u poreskoj upravi.

19.OECD (March 2019) Tax and digitalization. https://www.oecd.org/going- digital/tax-and-digitalisation.pdf (Datum posete: 27.04.2020.)

20.Van Der Valk, C. (2019) Promenljiva uloga poreskih revizora u digitalnoj eri.https://www.accountancyage.com/2019/10/15/the-shifting-role-of-tax- auditors-in-the-digital-age/ (Datum posete: 16.05.2020.)

Published in

Vol. 7 No. 1 (2021)

Keywords

🛡️ Licence and usage rights

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals