The Importance of Considering Internal Audit as a Decision-Making by Top-Management of an Agricultural Company

Abstract

The top management's decision-making in an agricultural enterprise should be based on valid information gathered within the enterprise itself. Collecting timely business information is done daily by all sectors of the enterprise. Merely improving the security of information gathering and the safety of all parts of the enterprise is a task performed by trained internal control and internal audit personnel in the company, appointed by top management. In performing their duties on a regular basis, internal auditors should apply procedures and methodologies that are consistent with International Standards on the Professional Practice of Internal Auditing in their work. The aim of the paper is to emphasize the importance of implementing the adopted methodology of work of internal auditors in agricultural companies. The author points out those standards that are in line with best audit practice should be applied in internal audit work. The contribution of the study authors is to emphasize the importance of applying the internal audit profession in the regular operation of agricultural enterprises, which is in line with the general objective of improving the regular business operation.

Article

Uvod

Top menadžment formira internu reviziju i kontrolu u skladu sa zacrtanim principima upravljanja koje primenjuje u redovnom poslovanju. Prilikom poslovanja top menadžment treba da se oslanja na primenu zakonskih rešenja čijom primenom se mogu poboljšati poslovne odluke(Milojević, Mihajlović i Vukša, 2018). Osim toga, top menadžment u svom radu koriste obradjene podatke svih sektora preduzeća(Milojević i Mihajlović, 2020; Zekić, 2015), a naročito računovodstvenog i finansijskog sektora preduzeća.

Top menadžment poljoprivrednog preduzeća treba da prilikom donošenja odluke ko će konkretno obavljati poslove interne kontrole(Kostić, 2020) i interne revizije(Vukša, Anđelić i Milojević, 2020) u preduzeću razmotri stručnu osposobljenost radnika koji su već zaposleni u preduzeću, uvažavajući njihov stepen obrazovanja kao i dodatnu završenu edukaciju, a naročito edukaciju koja se odnosi na završene specijalističke kurseve kojim su zaposleni stekli nacionalne sertifikate, odnosno međunarodne sertifikate vezane za uspostavljanje kontrolnih funkcija u preduzeću.

U ovom delu rada autor je sistematizovao tri grupe faktora koji mogu uticati na uspešnost realnog poslovanja top menadžmenta i to: sam način prezentacije, prednosti i nedostaci u prezentaciji samih izveštaja kojeg dostavljaju odgovorni u sektorima prema top menadžmentu.

Cilj ovog rada je bio da se prikaže više mogućih tipova kontrole(Milojević, Mihajlović i Milanović, 2019) koje preduezće može koristiti u svom redovnom poslovanju uz isticanje identifikovanih rizika kako bi se mogao osmisliti relevantna veličina uzoraka izveštavanja prema top menadžmentu.

U radu autor je prikazao sistematizaciju već prisutne primene pomenutih vrednosti, koje mogu poslužiti kako u praktičnom primenjivanju u velikom broju poljoprivrednih preduzeća, tako i u teorijskom stvaranju novih modela pomoću koje je moguće unaprediti upravljanje velikog broja preduzeća.

Pregled literature

Za izradu studije autor je koristio već objavljene stavove autora u vezi praktične primene internih kontrola i internih revizija u preduzećima (Chorafas, 2001; Northouse, 2008; Eremić-Đođić et al., 2013; Abernathy et. al., 2019). Osim praktične primene interne kontrole i interne revizije, veliki uticaj na donošenje kvalitetnih poslovnih odluka top menadžmenta ima uticaj praćenja rizika na upravljanje preduzeća (Jorion, 2001; Ljutić, B, 2005; Stanišić, 2006; Lynch, 2007; Ljubisavlјević, 2011).

Mnogobrojni autori su istakli nepohodnost uvažavanja veoma heterogenih fakotra, jer isti mnogu imati snažan uticaj na upravljanje i donošenje upravljačkih odluka top menadžmenta (Soltani, 2009; Popović et al., 2015; Popović et al., 2015a; Popović et al., 2017; Auerbach, 2019). Izneto je uvažio autor ove studije sa ciljem da sačini osnovne postavke istraživanja u vezi primene interne revizije i kontrole u procesu dnošenja validnih poslovnih odluka od strane top menadžmenta preduzeća.

Metodologija istraživanja

Za proveru iznetih teorijskih stavova u vezi primene internih kontrola i internih revizija u poljoprivrednim preduzećima, autor je u prvoj fazi koristio podatke dobijene od realnog poljoprivrednog preduzeća(Vasić, 2015) koje pozitino posluje od 1963 godine, sa ciljem da se omogući otkrivanja relevantnih metoda izveštavanja od strane internog revizora prema top menadžmentu. Nakon toga, u drugoj fazi je putem sprovedene ankete u 13 poljoprivrednih preduzeća srednje veličine koja posluju u Republici Srbiji pozitivno više od 3 godine izvršio sistematizaciju 8 osnovnih tipova kontrole koje se sprovodne u preduzećima u periodu januar 2017 do marta 2020. Anketu su popunili finansijski rukovodioci preduzeća kojima je garantovano da dobijeni podaci neće biti povezani sa generalijama preduzeća, već će se isti koristiti samo u naučne svrhe ove studije. U okviru ove faze traženo je od finansijskih rukovodioca da popune koji je vodeći rizik vezan za identifikovanih 8 tipova kontrole koja se sprovodi u preduzećima. Na kraju je traženo da se prikaže koji je optimalni broj finansijskih izveštaja neophodan da se dostavi top menadžmentu da bi mogli da donose validne poslovne odluke na dnevnom, nedeljnom i mesečnom nivou.

Izveštavanje internog revizora usmereno na top menadžment

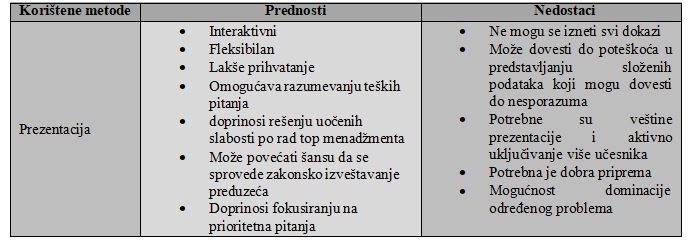

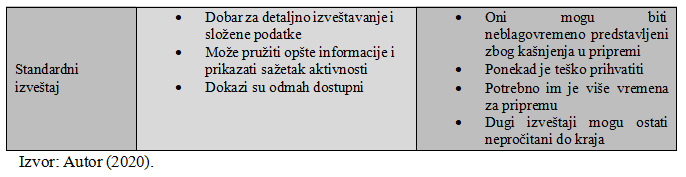

Izveštavanje top menadžmenta od strane internog revizora u preduzeću je bilo polazište autora. Za potrebe takvog pristupa autor je koristio dve metode izveštavanja koje interni revizori koriste u svom radu(Li, Dai, & Vasarhelyi. 2018; Herrmann & Guenther, 2017). Prva korištena metoda je metoda prezentacije, a druga metoda je standardno izveštavanje. Za obe metode koje se koriste autor je istražio i prezentovao u vidu tabelarnog prikaza 1 prednosti i nedostatke pomenutih izveštavanja.

Tabela 1. Prikaz metoda izveštavanja internog revizora prema top menadžmentu preduzeća

Smanjenje upravljačkog rizika

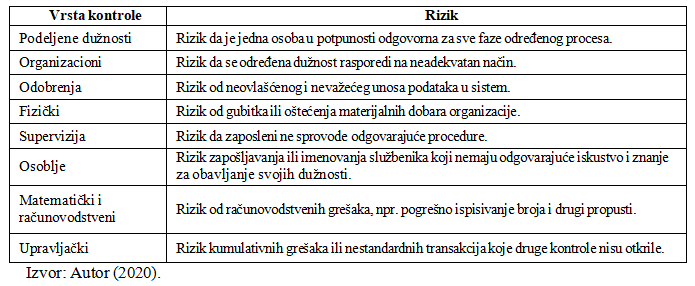

Izveštavanje internog revizora prema top menadžmentu treba da bude usmerene na definisanje kontrola i rizika(Schleich & Fleiter, 2019; Milojević i dr., 2020) koji su karakteristični za definisane kontrole, što je autor prikazao u tabelarnom prikazu 2.

Tabela 2. Kategorije koje mogu umanjiti rizik upravljanja

Učestalost izveštavanja top menadžmenta

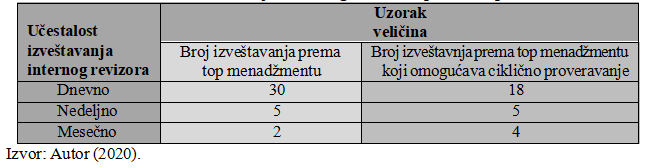

Učestalost izveštavanja top menadžmenta je bio treći nivo istraživanja i predmet ovog rada. Autor je u tabeli 3 dao prikaz tri nivoa izveštavanja sa prikazom broja izveštaja prema top menadžmentu(Dias, Rodrigues & Ferreira, 2019) koji se koristi u više od 50% anktetiranih preduzeća, kao i prikaz broja optimalnog izveštavanja koji se koristi u anketiranim preduzećima.

Tabela 3. Učestalost izveštavanja internog revizora prema top menadžmentu

Na osnovu tabele 3 jasno se može videti da postoji razlika u broju izveštavanja internog revizora prema top menadžmentu i broja izveštavanja internog revizora prema top menadžmentu kada je moguće izvršiti ciklično proveravanje izveštavanja. To odstupanje je naročito vidljivo u dnevnom izveštavanju, jer se uočava odstupanje oko 60% u toku meseca između pomenuta dva izveštavanja ukoliko se uzima u obzir broj izveštavanja. Osim toga vidi se da se prilikom mesečnog izveštavanja uz moguću proveru izveštaja koji se dostavlja top menadžmentu to izveštavnje povećava 100%, odnosno top menadžment anketiranih poljoprivrednih preduzeća umesto standardna dva izveštavanja zahteva 4 izveštaja kako bi podigao sigurnost svog uveravanja u dobijene izveštaje.

Zaključak

Za sigurno upravljanje poljoprivrednim preduzećem top menadžment ima na raspolaganju čitav niz vrlo različitih instrumenata. Menadžment preduzeća neprestano traži načine da uspostavi optimalnu kontrolu u preduzeću. To je dug i kontinuiran proces koji je od velike važnosti jer se radi o proizvodnom poljoprivrednom preduzeću.

Jedna od mogućnosti koja je na raspolaganju menadžmentu preduzeća izneta je u ovom radu i predstavlja značaj implementacije interne kontrole i interne revizije u sklopu upravljanja poljoprivrednog preduzeća. Da bi se implementirala interna kontrola i interna revizija potrebno je postojanje profesionalnog i motivisanog osoblja, kojeg će rukovodstvo pažljivo organizovati kako bi se na osnovu rada internih revizora mogli ostvariti pozitivni efekti po preduzeće.

Prikazani rezultati u radu upućuju na to da uspešna preduzeća koriste dva oblika izveštavanja internog revizora i to: prezentaciju i standardne izvešetaje, odnosno da se primenom pomenutih oblik izveštavanja mogu ostvariti pozitivni rezultati poslovanja. Drugi zaključak se odnosi na to da preduzeća moraju imati uspostavjeno više oblika kontrole u svakodnevnom poslovanju. Treći zaključak je da preduzeća treba da organizuju optimalan broj izveštavanja kako bi se moglo izvršiti proveravanje izveštavanja u realnom vremenu.

Na kraju autor smatra da se ovo istraživanje može nastaviti i u preduzećima koja posluju u drugim delatnostima, odnosno istraživanje je moguće nastaviti u drugim državama prvenstveno u državama nekada jedinstvene države (Jugoslavije), jer se u njima javljaju vrlo slični probleme vezani za upravljanje u preduećima.

References

2.Auerbach J. A. 2019. Tax Equivalences and Their Implications. Tax Policy and the Economy 33, 81-107.

3.Chorafas N. D. 2001. Implementing and Auditing the Internal Control System, Great Britain by Antony Rowe Ltd. Chippenham: Wiltshire.

4.Dias C.S.L., R. G. Rodrigues & J. J. Ferreira. 2019. Agricultural entrepreneurship: Going back to the basics. Journal of Rural Studies 70:125- 138,

5.Eremić-Đođić J, N.Savanović, V. Sikimić. 2013. Upravlјanje procesom interne kontrole, Atelјe Delač: Sremska Kamenica.

6.Jorion P. 2001. Value At Risk, The New Benchmark for Managing Financial Risk. second edition, McGraw-Hill.

7.Herrmann J. & E. Guenther. 2017. Exploring a scale of organizational barriers for enterprises' climate change adaptation strategies. Journal of Cleaner Production 160: 38-49,

8.Kostić R.. 2020. Revizija ostvarivanja ciljeva budžetskih programa. Održivi razvoj 2, (1): 41-52.

9.Li H., J. Dai, T. Gershberg & M. A. Vasarhelyi. 2018. Understanding usage and value of audit analytics for internal auditors: An organizational approach. International Journal of Accounting Information Systems 28: 59-76,

10.Lynch F. 2007. Finansijske informacije za menadžment. Prevod Saveza računovođa i revizora Srbije od izdavača Kaplan publishing Foulks Lynch: ACCA.

11.Ljubisavlјević S. 2011. Revizija kao instrument provere kvaliteta finansijskog izveštavaanja. SRR Srbije, Kosmos: Beograd.

12.Ljutić B. 2005. Revizija logika, principi i praksa. Mladost biro šped: Beograd.

13.Milojević I.M., M. B. Mihajlović, i S. Đ. Vukša. 2018. Novčani tokovi privrednog subjekta kao predmet revizije. Vojno delo 70, (3): 361-371.

14.Milojević I.M., M. B. Mihajlović, i N. Milanović. 2019. Sistem obračunskog računovodstva i korupcija u javnom sektoru. Vojno delo 71, (6): 311-318.

15.Milojević I., M. Mihajlović, M. Popović, i N. Pantić. 2020. Application of quantitative models in the organization of the financial function of agricultural enterprises. Ekonomika poljoprivrede 67, (3): 747-762.

16.Milojević I. i M. Mihajlović. 2020. Računovodstveni tretman državnih davanja i obelodanjivanje državne pomoći. Kutura polisa 17, (42): 619-630

17.Northouse P. 2008. Liderstvo. Data Status: Beograd.

18.Popović, S., M. Ugrinović, S. Tomašević. 2015. Management of Agricultural Enterprises by Means of Fair Financial Reporting in Accordance with International Standards of the Finance and Accounting Reporting. CDQM 3: 24-30.

19.Popović S., J. Tošković, A. Majstorović, S. Brkanlić, A. Katić. 2015. The importance of continuous audit of financial statements of the company of countries joining the EU. Annals, Special Issue, 241-246.

20.Popović S., S. Novaković, D. Đuranović, R. Mijić, Ž, Grublješić, J. Aničić, i

A. Majstorović, 2017. Application of international accounting standard-16 in a public company with predominantly agricultural activities. Economic Research-Ekonomska Istraživanja 30, (1): 1850–1864.

21.Schleich J. & T. Fleiter. 2019. Effectiveness of energy audits in small business organizations. Resource and Energy Economics 56: 59-70,Soltani,

B. 2009. Revizija, Međunarodni pristup, Mate, Zagreb.

22.Stanišić M. 2006. Modeli interne kontrole. Računovodstvo, br.9-10, 24.

23.Vasić Z. 2015. Poreska kontrola uslov funkcionisanja budžetskog sistema. Akcionarstvo 21, (1): 5-22.

24.Vukša S., D. Anđelić, i I. Milojević. 2020. Analiza kao osnova održivosti poslovanja. Održivi razvoj 2, (1): 53-72.

25.Zekić M. 2015. Kontrola i revizije u javnom sektoru. Akcionarstvo 21,(1): 23-34.

Published in

Vol. 6 No. 3 (2020)

Keywords

🛡️ Licence and usage rights

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals