Collection and Documentation of Audit Evidence

Abstract

The need for constant control of financial assets and related financial statements is a process that poses significant challenges. They are reflected both in the rules and in the different methodological approach whose implementation depends on many factors, primarily on the knowledge and experience of auditors who transfer their knowledge and experience to others. Once adopted, the report must not have elements of rigidity, because possible corrections in the perspective may indicate the shortcomings of the previous ones.

In order for the auditor's reports to be adequate, the auditor's communication with the audited entities, ie its representatives, must be adequate. The ways of communication and data collection will be discussed in the paper itself. The reliability of the evidence collected by auditors depends on the method of data collection, which will also be one of the issues considered in the paper. The application of various methods of testing internal control depends on the conditions of their application.

Article

Uvod

Etimološko određenje pojma revizija se vezuje za latinski izraz „revisio“ a vezuje se za ponovno razgledanje i proveru procesa i ne vezuje se samo za ekonomske aktivnosti. Sprovodi se u situacijama kada se javljaju nejasnoće ili pak sumnje da je došlo do finansijskih malverzacija u preduzeću, odnosno u nekim sektorima.

Obzirom na činjenicu da se može smatrati kompleksnim procesom mora biti sistematski planirana i implementirana (Dabić, 2018). Način planiranja kao i sprovođenje plana zavisi od specifičnih ciljeva sprovođenja revizije (Aleksić, 2019). Takođe, plan, odnosno strategija sprovođenja revizije ne sme biti rigidna, već mora težiti fleksibilnosti. Revizijom finansijskih izveštaja se koncipira nezavisno i nepristrasno ekspertsko mišljenje o proveravanim finansijskim izveštajima (Kaćanski et al., 2020). Zato je etički momenat jako bitan kako bi ovlašćeni revizori bili potpuno samostalni i imuni na soljne pritiske koji mogu imati konsekvence na revizorski izveštaj. Kompleksnost revizije, mogućnost njenog sprovođenja na raznim nivoima je dovela do njene podele u zavisnosti od toga ko je sprovodi i na kom nivou se sprovodi. Zato se javljaju interna, eksterna i državna revizija. Internom se vrši unutrašnja kontrola rada kao i odluka koje je sprovelo rukovodstvo u cilju poboljšanja njegovog funksionisanja i ostvarivanja zacrtanih ciljeva. Pravilnikom se definiše ovaj vid revizije, a kod nje je posebno izražen etički kodeks, jer se odnosi na unutrašnju kontrolu rada gde je prostor za malverzacije i vršenju pritiska izrazito prisutan (Mihajlović, 2019). Eksternom revizijom se odnosi na kontrolu gotovo svih finansijskih izveštaja i to bilansa stanja i bilansa uspeha pre svega prema unapred definisanim i usvojenim kriterijumima koji su usvojeni kroz čitav set pravilinika. Na kraju, ništa manje bitna, se javlja državna revizija koja je usmerena na reviziju javnih rashoda kao bitne budžetske stavke i jedne od glavnih oslonaca savremene budžetske makroekonomske politike. Nju sprovode vrhovni državni revizori čiji se izveštaj podnosi pralmanetu na usvajanje.

Prikuplјanje i dokumentovanje revizorskih dokaza kao faza revizijskog postupka odnosi se na obavlјanje, tj. izvršavanje revizijskog programa. Ona uklјučuje izvođenje revizijskih testova i sakuplјanje dokumentacije ─ dokaza. Dokumentacija uklјučuje sumiranje rezultata revizijskih testova, nivo testiranja koji zadovolјava, zapažanja koja su izrađena u toku testiranja i učinjene preporuke (Ristova Maglovska, 2020). Ukoliko postoji angažovanje specijalista, proces obavlјanja i rezultate u tom domenu, takođe treba dokumentovati.

Sprovođenje revizijskog dokumentovanja

Kontakt i razmena informacija i podataka sa organizacijom ili klijentom je od velike važnosti u procesu revizije. Ta komunikacija se odvija sa osobljem u organizaciji budžetskog korisnika. Pri tom ne treba sporiti i zanemariti činjenicu iskustva jer je taj posao usmeren na iskusne revizore od kojin oni manje iskusni mogu naučiti jako puno, pre svega na polju komunikacije sa klijenitma. Tehnike koje se primenjuju su(Gunn, Kawada, Michas, 2019): brifing, diskusije, rasprave i izveštavanje.

Sastanak sa subjektom revizije u svrhu diskusija o nalazima ili nekim specijalnim nalazima revizora u toku procesa izvođenja revizije može se organizovati bilo formalno ili neformalno (Milunović Koprivica, 2019; Mirčetić, Vukotić, Cvijanović, 2019). Instruktivno je da se sporna pitanja izlože i prodiskutuju sa odgovornim osoblјem, npr. šefom računovodstva pre nego što se predmetna oblast i kritična zapažanja ostave za prezentiranje rukovodstvu menadžmenta.

Prema članu 38. stav 7. Zakonu o državnoj revizorskoj instituciji u dalјem tekstu (DRI), sprovođenje revizije obuhvata:

- ispitivanje sistema i određenih podsistema poslovanja i sistema unutrašnjih kontrola i računovodstva;

- ispitivanje računovodstvenih isprava i drugih dokumenata o poslovanju i finansijskih izveštaja revidiranog subjekta;

- uvid u prostorije, objekte i sredstva za rad, koje revidirani subjekt koristi za svoje poslovanje;

- druga revizijska ispitivanja i aktivnosti u svrhu ostvarivanja cilјeva revizije i ocene svrsishodnosti poslovanja.

- Postupak revizije otpočinje donošenjem zaklјučka o sprovođenju revizije, kojeg donosi generalni državni revizor na osnovu programa revizije shodno članu 12. Poslovnika Državne revizorske institucije u dalјem tekstu (Poslovnik). Reviziju vrše lica ovlašćena od strane generalnog državnog revizora (član 16. stav 1. Poslovnika).

Subjekt revizije obavezan je da ovlašćenim licima omogući pregled dokumemtacije i podataka (član 16. stav 3. Poslovnika) i tako omogući sprovođenje revizije. Ako subjekt revizije ne iskazuje odgovarajuću spremnost za saradnju u sprovođenju revizije, generalni državni revizor izdaje nalog za podnošenje isprava (član 18. stav 1 Poslovnika).

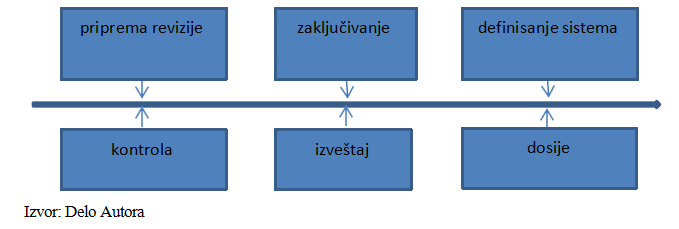

Slika 1. Pojednostavljen šematski prikaz sprovođenja procesa revizije

Pojednostavljen šematki prikaz nedvosmisleno pokazuje da je proces revizije sistem koji je reverzibilan i ponavlja se, u skladu sa potrebama, ili zakonski definisanim okvirima uvek u istom proceduralnom postupku koji nema kraja. Autputi jednog procesa mogu poslužiti kao inputi sledećeg.

Revizijski dokaz

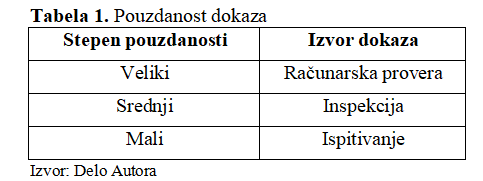

Sprovođenje revizije znači prikuplјanje revizorskih dokaza na način i u opsegu koji je utvrđen u detalјnom planu revizije. Revizor treba da pribavi zadovolјavajući revizorski dokaz koji mu omogućava da izvede opravdane zaklјučke na kojima će zasnivati mišlјenje (Dabić, 2017). Revizijski dokaz revizor pribavlјa sprovođenjem revizijskih postupaka. Postoji više vrsta postupaka koji se mogu sami ili u kombinaciji koristiti kao postupci procene rizika, testovi kontrola, ili detalјnog proveravanja podataka(Eulerich, Kremin, Wood, 2019). Pouzdanost prikupljenih dokaza zavisi od načina njihovog prikupljanja o čemu govori sledeća tabela.

Dokazi koje pribavi revizor moraju da budu zadovolјavajući, što znači dovolјni i adekvatni. Navedena dva termina su međusobno povezana i označavaju sledeće (Stanojević et al., 2018):

- dovolјnost je merilo kvantiteta pribavlјenih dokaza; dokazi su dovolјni ako su potpuni, prikladni i uverlјivi do te mere da i drugi revizor može na osnovu njih doći do istog mišlјenja;

- adekvatnost je merilo kvaliteta revizijskih dokaza, odnosno njegovog značaja i pouzdanosti u smislu podrške. Kvalitet revizijskih dokaza obuhvata njihov materijalni značaj i pouzdanost. Materijalnost izražava relevantnost revizijskih dokaza u pogledu cilјeva revizije. Dokazi moraju biti logički povezani s nalazima revizije i zaklјučcima. Revizijski dokazi su pouzdani ako su stvarni i objektivni i od materijalnog su značaja.

Standard revizijski dokaz - pruža revizoru pomoć kod pribavlјanja revizijskih dokaza. Standardi i smernice definišu revizijski dokaz, predstavlјaju obim i kvalitet revizijskog dokaza koji treba pribaviti tokom revizije i opisuje postupke pribavlјanja dokaza (Vukša, 2017; Lai, 2019). Međunarodni standardi vrhovnih državnih revizorskh institucija (INTOSAI standard) upućuje revizore na primenu Međunarodni standard revizije 500 i ističe posebnosti prikuplјanja revizijskih dokaza pri reviziji subjekta javnog sektora.

Adekvatnost, odnosno pouzdanost revizijskih dokaza zavisi od njihovog izvora i načina pribavlјanja. Sa aspekta izvora razlikujemo unutrašnje i spolјne dokaze. Prema prirodi razlikujemo dokaze koje samo vidimo i nisu materijalizovani, dokumentovane dokaze i one koji su dati samo govorom (usmeni dokaz). Revizor će sam presuditi koja vrsta dokaza je po njegovom mišlјenju najpouzdanija (Stanišić, 2014). Neki revizijski dokazi su pouzdaniji od drugih. Opšte je poznato, da su:

- revizijski dokazi iz spolјnih izvora (npr. potvrda stanja potraživanja na kraju godine dobijena od strane kupaca ili potvrda o sredstvima budžeta dobijena od Ministarstva finansija) pouzdaniji od onih koji su pribavlјeni iz dokumentacije subjekta revizije;

- revizijski dokazi iz dokumentacije subjekta revizije pouzdaniji ako ih revizor može međusobno povezati sa sistemom računovodstva i unutrašnjih kontrola i ako se može uveriti da ti sistemi deluju efektivno;

- revizijski dokazi koje revizor pribavi sam direktno, pouzdaniji od onih koje mu pribavi subjekt revizije;

- revizijski dokazi u obliku dokumenta i pisanih izjava rukovodstva pouzdaniji od usmenih izjava;

- originalni dokumenti pouzdaniji nego npr. fotokopije (proveru podataka vrši revizor na originalnoj dokumentaciji i kasnije fotokopira ili skenira samo ona dokumenta koja su mu potrebna kao dokaz o greškama ili nepravilnostima).

Pri proveravanju kontrole i podataka, revizor prikuplјa dokaze iz više izvora i na različite načine. U toj fazi revizije, revizor najčešće sprovodi sledeće postupke (Xu et al., 2020):

- pregled i proveravanje (Krstić, 2020) evidencija ili dokumenata (revizor primenjuje ovaj postupak pri ispitivanju unutrašnjih kontrola i detalјnom proveravanju podataka);

- pregled materijalnih sredstava – fizička provera sredstava s cilјem pribavlјanja uverenja o njihovom postojanju;

- posmatranje – nadgledanje procesa ili postupaka koje obavlјa treće lice, na primer posmatranje popisa zaliha, proveravanje unutrašnjih kontrola koje iza sebe ne ostavlјaju revizijski trag i dr.);

- ispitivanje – pribavlјanje finansijskih i nefinansijskih informacija preko pisanih upita ili neformalnih usmenih pitanja;

- potvrđivanje – prikladan postupak pribavlјanja izjava o informacijama je najčešće koristan kod utvrđivanja nastanka prava (potraživanja) i obaveza, utvrđivanja potpunosti stavki i njihovog vrednovanja;

- računska kontrola – provera računske tačnosti originalnih dokumenata i računovodstvenih evidencija;

- ponovno izvođenje – revizor nezavisno sprovodi postupak ili kontrolnu aktivnost ručno ili automatskim putem uz pomoć računara;

- analitički postupci – procena finansijskih informacija putem analize verovatnih odnosa između finansijskih i nefinansijskih podataka; pouzdanost analiza zavisi od uverlјivosti podataka.

U nastavku materijala, ukratko je predstavlјeno pribavlјanje dokaza po postupcima. Više informacija i uputa revizorima o revizorskim dokazima, uzorkovanju, proceni grešaka i nepravilnosti i analitičkim postupcima kao i drugim postupcima koje vodi revizor tokom sprovođenja revizije.

Da bi obavili svoju suštinsku revizorsku funkciju ─ da su izveštaji na valјan način iskazani, revizori moraju obaviti testiranja da bi dobili kompetentne dokaze. Revizijski pristup, primenjen u svakoj revizijskoj oblasti (ciklusu), kao i nivo testiranja zavisi od revizorske procene. Generalno, revizijski pristupi u proceduri testiranja, segmentiraju se na dve kategorije, i to: testiranje kontrola i supstantivno testiranje. Predmet narednih razmatranja biće upravo ove dve kategorije.

Pribavlјanje dokaza o delovanju unutrašnjih kontrola – testiranje kontrola

Oblast revizije koja se bavi tematikom sigurnosti sistema, ima šarolike cilјeve kontrola koje skoro svaka organizacija ili budžetski korisnik različito pozicionira i o tome postoji bogata literatura. Međutim, generalno, cilјevi kontrola mogu biti kategorizovani u četiri glavne komponente: validnost, kompletnost, tačnost i restrikcija pristupa (Zekić, 2015). Uvažavanje ovako pozicioniranih cilјeva omogućuje revizoru da razlikuje kontrolne aktivnosti od uobičajenih operativnih aktivnosti.

U postupku ocenjivanja kontrola u toku planiranja revizije, revizori su u mogućnosti da identifikuju nivo oslonjivosti na kontrole – nivo koji omogućuje da se smanje rizici. Efektivnosti takvih kontrola je moguće oceniti putem njihovog testiranja. Međutim, samo će klјučne (signifikantne) kontrole biti testirane i nivo testiranja isklјučivo zavisi od nivoa oslonjivosti na date kontrole. Što je zahtevani viši nivo oslonjivosti, to je viši nivo testiranja.

Razumevanje okruženja kontrolisanja i preliminarne ocene rizika potrebno je sprovesti stoga da omogući revizoru da utvrdi da li će moći da stekne revizijsko uverenje iz kontrolisanja (Ramukumba & Amouri, 2019). Pitanje da li će revizor moći da se pouzda u kontrole zavisi od opsega proveravanja podataka kojima utvrđuje delovanje kontrola i od rezultata proveravanja kontrola.

Da bi revizor stekao uverenje o kontrolama, treba da:

- oceni da li su kontrolni postupci zasnovani tako da odgovaraju usvojenim cilјevima poslovanja (revizor izvodi postupke već u fazi planiranja revizije);

- testira kontrole kako bi proverio da li su kontrole delovale efektivno u periodu koji se revidira (revizor proverava da li se kontrole izvode na način koji je bio predviđen i kroz ceo period na koji se odnosi revizija).

Revizor testiranjem kontrola pribavlјa dokaze o tome da li kontrole deluju u skladu sa očekivanjima i neprekidno u periodu za koji se revizor pouzda u kontrole. Revizor takođe proverava da li su kontrole bile izvedene pravovremeno i da li obuhvataju sve transakcije za koje su bile uspostavlјene, te da li smanjuju postojanje faktora posebnih rizika. Kada revizor na primer revidira finansijske izveštaje (za godinu X) u dva koraka – predreviziju izvodi pre kraja poslovne godine koju revidira (npr. u novembru godine X) i završni deo revizije obavlјa nakon izrade završnog računa (npr. u martu godine X+1), tada se mora uveriti u efektivnost delovanja kontrola kroz celu godinu, a ne samo za period koji obuhvata predrevizija (npr. januar-oktobar u navedenom primeru). Postupci testiranja unutrašnjih kontrola treba da obuhvate celu poslovnu godinu na koju se revizija odnosi.

Svrha testiranja treba da bude dovolјno kompletna da dozvolјava revizoru da izvuče zaklјučak da li kontrole efektivno funkcionišu na način kako je to odredila ovlašćena osoba (Kljakić, Bejatović, 2018). Drugim rečima, nivo testa treba da bude adekvatno dovolјan da osigura relevantne kontrolne cilјeve. Osiguranje dokaza se može dobiti putem posmatranja, detalјnog ispitivanja, razgovorom sa osoblјem klijenta, inspekcije potkreplјujućih dokumenata, ponovnim izvršenjem postupka, ili kombinacijom napred pomenutih (Jakšić & Mijić, 2015; Kostić, 2020).

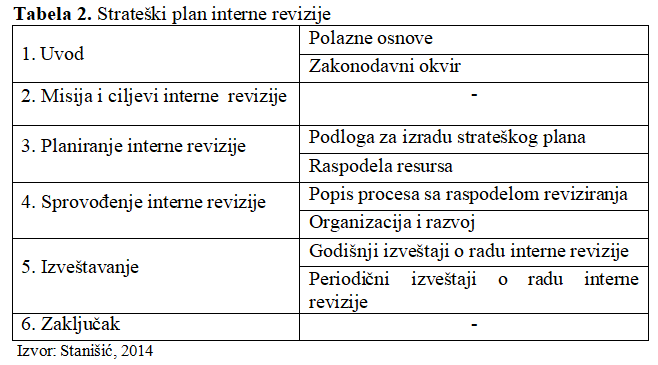

Ako revizor zaklјuči testiranje kontrola ocenom da određeni kontrolni postupci u procesu poslovanja subjekta revizije ne deluju zadovolјavajuće i ne daju adekvatno uverenje o ostvarivanju kontrolnih cilјeva, on se ne sme pouzdati u kontrole i mora ispraviti svoj plan revizije u cilјu povećanja opsega detalјnog proveravanja podataka. Sledeća tabela predstavlja primer strateškog plana interne revizije u određenom periodu.

Proveravanje podataka detalјnim testiranjem – supstantivni testovi

Postupak supstantivnog testiranja je dizajniran u svrhu testiranja novčanih iznosa (monetarnih iznosa) grešaka ili nepravilnosti koje direktno utiču na validnost salda izveštaja. Normalno, pozicionirani nivo testova (npr. nizak/mali ili visok/veliki) zavisi od uveravanja u efektivnost testiranih kontrola. Kada nije moguće obaviti testiranje kontrola, bilo zbog nemogućnosti da se osloni ili vrlo niske oslonjivosti na interne kontrole, ili pak zbog ekstenzivnosti (obima) dokaza koji nije dovolјan, tada se primenjuju supstantivni testovi. Supstantivni testovi uklјučuju: analitičke procedure, detalјno testiranje transakcija, kao i detalјno testiranje salda (Dabić et al., 2019). U narednom delu, ukratko ćemo se osvrnuti na ove metode supstantivnog testiranja.

Analitički postupci ─ Revizor će izvođenjem analitičkih postupaka pri proveravanju uporediti evidentirane iznose s predviđenim iznosima, koje dobija iz adekvatnih finansijskih i nefinansijskih informacija sa cilјem da se uveri da evidentirane vrednosti ne sadrže materijalno značajne greške ili nepravilnosti. Analitički postupci mogu biti obavlјeni na mnogo različitih načina. Generalno, najprihvatlјiviji način jeste da se odredi najprihvatlјivije očekivanje, npr. trend ili vremenska projekcija za svaki saldo račun i da se u odnosu na te repere utvrde devijacija ili granične vrednosti prihvatlјivosti (Meuwissen, Quick, 2019). Nakon toga se granične vrednosti upoređuju sa stvarnim vrednostima. Dalјa ispitivanja se odnose na utvrđivanje razlika između stvarnih i očekivanih vrednosti salda, tj. da li su u okviru očekivanih ili nisu. Dalјi nivo analize u ispitivanju jeste ekstenziviranje (povećanje) nivoa detalјnih ispitivanja dokumentacije i sprovođenje dodatnih kontakata s klijentom i obavlјanje ostalih supstantivnih testova.

Kada revizor analitičkim postupcima proveravanja podataka dođe do greške ili nepravilnosti koja je veća od izračunate dozvolјene razlike, to znači da na taj način ne može pribaviti uverenja i mora da ispravi plan revizije.

Zapazimo da oslonjivost na podatke, u svrhu primene prediktivnih metoda, vezane za iznos i veličinu salda ili transakcija može značajno da utiče na stepen uveravanja revizora. Štaviše, ovaj tip testiranja zahteva značajno profesionalno prosuđivanje i iskustvo.

Detalјno proveravanje podataka – Revizor najpre treba da odredi adekvatnu populaciju koju će testirati i izabrati tehniku uzorkovanja koja je po njegovom mišlјenju za tu populaciju najprikladnija. Revizor treba da izabere način i tehniku koji mu pomažu da na najefikasniji i najefektivniji način prikupi zadovolјavajuće revizijske dokaze za celu populaciju koja je predmet revizije. Kada revizor kroz proveravanje otkrije greške i/ili nepravilnosti, treba oceniti učinak tih grešaka i nepravilnosti na finansijske izveštaje ili na poslovanje subjekta revizije. Revizor je takođe dužan da oceni o kakvoj je vrsti greške reč, to jest da li je reč o pojedinačnoj nasumičnoj grešci ili sistemskoj grešci koja utiče na celu populaciju podataka ili ceo proces poslovanja. Sve sistemske greške revizor ekstrapolira na deo populacije kojoj pripada, dok nasumične greške ekstrapolira na celokupnu populaciju iz koje je izabrao uzorak za testiranje (Majstorović, 2009). Ako revizor proverava podatke na uzorku transakcija iz određene populacije, mora da oceni očekivanu grešku u populaciji iz koje je vršen izbor uzorka.

Detalјno testiranje se izvodi na transakcijama i na saldima na način koji je ukratko predstavlјen u nastavku (Zheng, Ren, 2019).

- Detalјno testiranje transakcija ─ Cilј detalјnog testiranja transakcija (supstantivnog testiranja transakcija) jeste da osigura da revizijski cilјevi, koji se odnose na međusobno povezane ─ relirane transakcije, budu zadovolјeni za svaku individualnu računovodstvenu transakciju. Naravno, pouzdanost transakcija implicira pouzdanost salda računa u glavnoj knjizi. U ovom slučaju testne tehnike uklјučuju ispitivanje relevantnih dokumenata i njihovo ponovno ispitivanje radi postizanja većeg nivoa sigurnosti. Obim testiranja ostaje stvar profesionalnog revizorskog rasuđivanja. Ono može varirati od dovolјnih obima uzorka do cele populacije, tj. ukupnih transakcija, zavisno od nivoa uveravanja koje revizor želi da dobije. Generalno rečeno, kada je reč o uzorkovanju, uzorci su izvučeni bilo iz stavaka s posebnim karakteristikama ili na osnovu slučajnog uzorka ili kao kombinacija oba metoda. Primeri posebnih karakteristika uzorka se referiraju na obim (uvažavanja materijalnosti) i neuobičajene stavke (uvažavanje rizika). Ovaj pristup ─ detalјno testiranje, zahteva dosta vremena za realizaciju. Iz tog razloga se vrši redukovanje obima uzorka alternativnom primenom analitičkih procedura ili testiranjem kontrola.

- Detalјno testiranje salda ─ Detalјno testiranje salda (supstantivno testiranje salda) fokusira se na krajnja salda računa u glavnoj knjizi. Ova testiranja se obavlјaju posle zaklјučenja izveštaja u svrhu dobijanja kompetentnih dokaza kao razumne osnove za izražavanje mišlјenja o fer (poštenoj) prezentaciji izveštaja. Obim testiranja zavisi od rezultata testiranja kontrola, analitičkih procedura i detalјnog testiranja transakcija koje se odnose na svaki račun. Slično kao i detalјno testiranje transakcija, obim uzorka može da varira i njegovo određenje suštinski ostaje stvar profesionalnog prosuđivanja revizora. Tehnike koje mogu da budu primenjene za ovu vrstu testiranja uklјučuju: usaglašavanje računa, konfirmaciju s trećim licima, opservaciju stavaka salda računa i usaglašenje detalјa na računima s pratećom dokumentacijom.

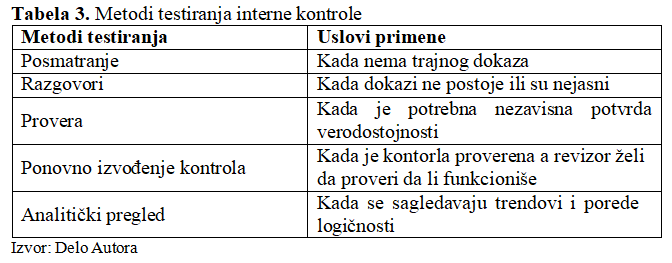

Postoji više načina testiranja interne kontrole što je predstavljeno sledećom tabelom.

Viši i interni revizori treba da nastoje da koriste najekonomičnije izvore dokaza o pouzdanosti svake kontrole koja se testira. Način na koji će revizorski tim da testira određenu kontrolu zavisi i od prirode date kontrole, ali se uglavnom razlikuju pet osnovnih metoda testiranja o čemu svedoči tabela 3.

Zaklјučak

Nejasnoća i sumnje oko pojedinih finansijskih aktivnosti se javljaju kao glavni pokretači revizorskog postupka. On može biti interni, eksterni ili od strane države u zavisnosti od situacija ali i subjekta koji treba biti podvgnut ovom postupku. Pre samog njenog sprovođenja treba osmisliti dobar plan njene aktivnosti baziran na teorijskim okvirima ali i specifičnostima u kojima poslovni subjekat egzistira i posluje kao i od ciljeva revizije i onoga što njom želi da se pokaže. Tu presudnu ulogu igraju ne samo znanja ovlašćenih revizora već i njihovo višegodišnje iskustvo u reviziji raznih izveštaja ali i načina poslovanja. Sve to čini proces revizije jako kompleksnim pa čak i ako se isključi etički momenat i zloupotrebe položaja koje, na žalost, nisu redak primer. Pribavljanje dokaza od strane revizora je po svemu sudeći kompleksan proces, a svi prikupljeni podaci moraju ispuniti kriterijume adekvatnosti i dovoljnosti.

Kada revizor testiranjem podataka dođe do zadovolјavajućih revizijskih dokaza o tome da u podacima iz finansijskog izveštaja ili u poslovanju subjekta revizije nema materijalno značajnih grešaka ili nepravilnosti, revizor može da formira nemodifikovano mišlјenje. U slučaju da je revizor, postupcima proveravanja podataka, pronađe materijalno značajne greške u finansijskim izveštajima, može da predloži naredbodavcu subjekta revizije da koriguje svoje izveštaje. Ukoliko naredbodavac ne priihvati taj predlog, revizor će formirati modifikovano mišlјenje. Cilјevi kontrola mogu biti kategorizovani u četiri glavne komponente: validnost, kompletnost, tačnost i restrikcija pristupa. Uvažavanje ovako pozicioniranih cilјeva omogućuje revizoru da razlikuje kontrolne aktivnosti od uobičajenih operativnih aktivnosti.

Revizor mora sav svoj rad brižno evidentirati u radnim beleškama i dokumentaciji revizije. To uklјučuje evidenciju izvršenih revizijskih postupaka, prikuplјenih revizijskih dokaza i zaklјučaka revizije. Usmerenja i objašnjenja o prirodi, formi, sadržaju i obimu revizijske dokumentacije kao i o arhiviranju dokumenata u dosije revizije, detalјnije su dati u Standardu – Revizorska dokumentacija.

Supstantivno testiranje je kreirano sa ciljem testiranja novčanih iznosa grešaka ili nepravilnosti koje direktno utiču na validnost salda izveštaja. Normalno, pozicionirani nivo testova (npr. nizak/mali ili visok/veliki) zavisi od uveravanja u efektivnost testiranih kontrola. Nemogućnost obavljanja testiranja kontrole uključuje upotrebu supstantivnih testova koji podrazumevaju analitičke procedure, detalјno testiranje transakcija, kao i detalјno testiranje salda.

References

2.Dabić Lj. 2018. Prilog za uspostavljanje nove naučne discipline - pravo revizije javnog sektora. Anali Pravnog fakulteta u Beogradu 66, (3): 88- 107.

3.Dabić, Lj.C., M.Č Zekić, & Savić, B. 2019. Državna revizorska institucija u pravu Republike Srbije. Vojno delo 71, (6): 298-310.

4.Dabić Lj. 2017. Revizija u postupku usvajanja unapred pripremljenog plana reorganizacije. Pravo i privreda 55, (4-6):179-201.

5.Eulerich M., J. Kremin, D.A. Wood. 2019. Factors that influence the perceived use of the internal audit function's work by executive management and audit committee. Advances in Accounting 45, 100410

6.Gunn J.L., B.S. Kawada, P.N. Michas. 2019. Audit market concentration, audit fees, and audit quality: A cross-country analysis of complex audit clients. Journal of Accounting and Public Policy 38, (6): 106693

7.Jakšić D., & K. Mijić. 2015. Pribavljanje i vrednovanje dokaza u reviziji informacionog sistema. Anali ekonomskog fakulteta u Subotici 51, (34): 207-220.

8.Kaćanski, S., D. Lusher, & P. Wang. 2020. Auditor Selection Process: An Interplay of Demand Mechanisms – A Multilevel Network Approach. European Accounting Review, doi: https://doi.org/10.1080/09638180.2020.1740755

9.Kljakić R., G. Bejatović. 2018. Funkcionisanje interne revizije i kontrole u bankama. Kultura polisa 15, (36): 639-649.

10.Kostić R.. 2020. Revizija ostvarivanja ciljeva budžetskih programa. Održivi razvoj 2, (1): 41-52.

11.Krstić, M. 2020. Teorija racionalnog izbora - ograničenja i alternative. Sociološki pregled, 54(1), 40-63.

12.Lai K.W. 2019. Audit report lag, audit fees, and audit quality following an audit firm merger: Evidence from Hong Kong. Journal of International Accounting, Auditing and Taxation 36, 100271

13.Majstorović A. 2009. Etički aspekti obavljanja državne revizije. Revizor 12, (45): 7-13.

14.Mihajlović M., & B. Vidić. 2019. Knjigovodstvo kao uslov održivog razvoja. Održivi razvoj 1, (2): 27-36.

15.Milunović Koprivica, S., C. Bešić, & O. Ristić. 2019. QFD method application in the process of hotel service quality improvement. Hotel and Tourism Management 7, (2): 57-66. doi: https://doi.org/10.5937/menhottur1902057M

16.Mirčetić V., S. Vukotić, i D. Cvijanović. 2019. The concept of business clusters and its impact on tourism business improvement. Ekonomika poljoprivrede 66, (3): 851-868.

17.Meuwissen R., R. Quick. 2019. The effects of non-audit services on auditor independence: An experimental investigation of supervisory board members’ perceptions. Journal of International Accounting, Auditing and Taxation 36, 100264

18.Ramukumb M.M., & S.E. Amouri. 2019. ‘Nurses’ perspectives of the nursing documentation audit process’. Health SA Gesondheid 24, (0): a1121. doi: https://doi.org/10.4102/hsag.v24i0.1121

19.Ristova Maglovska, C. 2020. What do hotel guests really want? An analysis of online reviews using text mining. Hotel and Tourism Management 8,(1): 37-48. doi: https://doi.org/10.5937/menhottur2001037R

20.Stanišić M. 2014. Interna kontrola i revizija. Univerzitet Singidunum. ISBN: 978-86-7912-535-4.

21.Stanojević S., D. Vukasović, I. Milojević, & V. Vladisavljević. 2018. Teorija i metodologija državne revizije. CEFI, Beograd.

22.Vukša S. 2017. Revizija ugovora u javnom sektoru. Akcionarstvo 23, (1):

31-46.

23.Xu Z., D. He, H. Wang, P. Vijayakumar, & K. Choo. 2020. A novel proxy- oriented public auditing scheme for cloud-based medical cyber physical systems. Journal of information security and applications 51, (0)102453, doi: https://doi.org/10.1016/j.jisa.2020.102453

24.Zekić M. 2015. Kontrola i revizije u javnom sektoru Akcionarstvo 21, (1): 23-33.

25.Zheng P., C. Ren. 2019. Voluntary CSR disclosure, institutional environment, and independent audit demand. China Journal of Accounting Research 12, (4): 357-377

Published in

Vol. 6 No. 2 (2020)

Keywords

🛡️ Licence and usage rights

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals