The Role of the Central Bank as a Participant in the Financial Derivatives Market

Abstract

The subject of the research is an analysis of the role of central banks in the financial derivatives market and the role of the National Bank of Serbia as an intermediary in order to enable efficient hedging against currency risk. The research was conducted on the basis of the method of analysis and synthesis of available data on the market of the Republic of Serbia. The research results indicate that the domestic financial derivatives market is underdeveloped. Their use has been low in the previous period. Some progress has been noticed in the development of the futures market, and a bilateral swap arrangement between the National Bank of Serbia and the National Bank of China has been concluded as one of the steps. In order to improve the secondary market, it is necessary to develop legal regulations, to grow and develop concluded derivative arrangements with other countries, as well as to educate and raise awareness of the usefulness of using derivative instruments.

Article

Uvod

Sastavni deo svakog privrednog sistema jedne zemlje jeste finansijski sistem. Ukoliko je stabilan finansijski sistem on posledično omogućuje društveni i ekonomski razvoj jedne države. Osim što je deo privrednog sistema, predstavlja i važan deo političkog sistema jedne zemlje. Definisan je političkim odnosima u jednoj državi, odnosom vlasništva i mnogim drugim bitnim činiocima (Pjanić, 2015). Derivati se mogu definisati kao izvedeni finansijski instrumenti iz robe, kamatnih stopa, obveznica, valuta i drugo. (Mitić, 2008) Oni takođe predstavljaju finansijske instrumente u obliku zaključenog ugovora gde se ugovorne strane dogovaraju oko uslova plaćanja, a koji su definisani na osnovu vrednosti efekata odnosno nekih drugih podataka u nekom trenutku. Sačinjavaju se od materijalne sve do nematerijane imovine (Bank for International Settlements, 2015). Naime, vrednost derivata proističe iz nekog drugog instrumenta isti nose naziv i izvedeni finansijski instrumenti (Hanić, 2015). Finansijski instrumenti se upotrebljavaju sa ciljem eliminisanja rizika ili njegovog spuštanja na minimalni nivo za jednu ugovornu stranu uz istovremeno preuzimanje rizika za drugu ugovornu stranu (Erić, 2003).

Najznačajniji zaštita ogleda se u zaštiti od rizika variranja kamatne stope i rizika promene valute. Sagledavajući aspekt razvoja jednog finansijskog tržišta posmatra se prisustvo finansijskih derivata na njemu, te to predstavlja i jednu od spektra mogućnosti za investiranje u jednoj državi za domaće i strane investiture. Na osnovu istraživanja Svetskog ekonomskog foruma u finansijskom sistemu jedne države derivati imaju uticaja na efikasno upravljanje rizikom. U njemu je izvršeno analiziranje 62 države, s tim da naša zemlja nije bila obuhvaćena istom (Hanić, 2015).

Što je više finansijskih instrumenata, više razvijenih tržišta to doprinosi razvoju i stabilnosti jednog finansijskog sistema. Najvažniji derivatni instrumenti su forvardi, fjučersi, svop ugovori i opcije (Pjanić, 2015).

Struktura rada sačinjena je iz tri poglavlja. U prvom poglavlju rada će biti predstavljeno kakvu ulogu imaju centralne banke država na tržištu finansijskih derivata, kao i kakva je uloga Narodne banke Srbije kao posrednika na tržištu finansijskih derivata. Dalje, u sledećem poglavlju biće predstavljen odnos zaključenih aranžmana i transakcija između domaće centralne banke sa drugim centralnim bankama. U trećem poglavlju ovog rada pažnja će se posvetiti analizi upotrebe derivatnih instrumenata pri zaštiti od rizika.

Predmet rada i cilj rada

Predmet ovog rada je utvrđivanje uloge koju centralne banke imaju na tržištu finansijskih derivata. Takođe, pažnja će se posvetiti i ulozi Narodne banke Srbije.

Cilj ovog rada je da se na osnovu relevantne literature izvrši analiza upotrebe derivatnih instrumenata u kontekstu zaštite od valutnog rizika na domaćem tržištu, dok se Narodna banka Srbije posmatra kao posrednik u aukciji svop kupoprodaje deviza.

Analiza, kao i sinteza predstavljaju dve osnovne metode koje će se u radu koristiti.

Uloga centralnih banki na tržištu finansijskih derivata

Centralna banka jedne zemlje za osnovnu funkciju ima obezbeđenje stabilne monetarne i finansijske stabilnosti (Vemić, 2008). Međutim istorijski osvrt pokazuje da je to prevelik teret da bi ga snosile samo centralne banke u sistemu jedne zemlje. Finansijska stabilnost zahteva usklađivanje finansijske i monetarne politike.

Evolucija centralnih banaka je u različitim istorijskim etapama vršila monetarnu analizu i utvrdila da razvoj centralnih banaka se kretao od maksimizacije profita centralnih banaka do nekonkurentnih banaka koje vrše nadzor i regulaciju komercijalnog bankarskog sektora (Goodhart, 1988).

Finansijsko tržište kao takvo predstavlja mesto gde se susreću tražnja i ponuda za finansijskim sredstvima, kao i mesto na kom se utvrđuje cena za alokaciju istih (Đukić, Bjelica, Ristić, 2003). Na istom se alokacija vrši usmeravanjem sredstava od suficitarnih subjekata ka deficitarnim subjektima. Kada su u pitanju finansijski izveštaji, kod suficitarnih subjekata formira se aktiva, a kod deficitarnih subjekata formira se pasiva (Pjanić, 2015).

Takođe, centralna banka predstavlja finansijsku instituciju od izuzetnog značaja koja odgovora za monetarnu politiku države i direktno utiče na finansijsko tržište. Njena uloga odnosi se na (Šmigić-Miladinović, 2016):

1. Emisiju novca i kredita;

2. Regulisanje rada banaka;

3. Održavanje spoljne likvidnosti;

4. Superviziju rada banaka,

5. Sprovođenje mera monetarno – kreditne politike jedne zemlje.

Uloga Narodne banke Srbije na tržištu finansijskih derivata

U našoj zemlji funkciju centralne banke ima Narodna banka Srbije. Važeća Odluka o uslovima i načinu obavljanja svop kupovine i svop prodaje deviza između Narodne banke Srbije i banaka („Službeni glasnik Republike Srbije“, broj: 10. od 18. februara 2011. godine, 18. od 09. marta 2012. godine) definisala je na koji način i koji su neophodni uslovi kako bi se obavila neposredna devizna svop transakcija između banaka i domaće centralne banke (Preuzeto sa: http://www.pravno-informacioni- sistem.rs/SlGlasnikPortal/eli/rep/sgrs/narodnabanka/odluka/2011/10/2/reg).

Obavljanja deviznih svop poslova na Međubankarskom deviznom tržištu uključuju svop kupoprodaju deviza za dinare (Martin, 2018). Upotreba svop linije omogućila je efikasno ublažavanje dislokacija na tržištu deviznih svopova (Baba, Shim, 2010).

Uloga Narodne banke Srbije kao posrednika na tržištu finansijskih derivata

Derivati imaju značajnu ulogu u obezbeđivanju i regulisanju finansijskog sistema na globalnom nivou (Bryan, Rafferty, 2006). Upotreba deviznih svopova na inostranom tržištu je široko rasprostranjena. Kao takva podrazumeva zaključivanje ugovora. Njih koristi najčešće bankarski sektor, ali mogu i drugi finansijski centri za upravljanje likvidnošću (Bergljot, 2010). Narodna banka Srbije donosi Odluku kojom se regulišu uslovi trgovine između domaće centralne banke i banaka (Martin, 2018). U isto vreme ugovorena spot transakcija i terminska transakcija se može definisati kao svop transakcija. A ista se odnosi na obavljanje transakcije između Narodne banke Srbije i banaka (Preuzeto sa:

https://www.nbs.rs/internet/latinica/20/mon/svop_kupoprodaja_deviza_p_2012 0319.pdf).

Svaka transakcija, definisana ovom odlukom, može se vršiti na aukcijama i bilateralnim putem. Aukcija predstavlja mogućnost da banke dostave, u skladu sa pravilima i u određenom roku, ponude za kupoprodaju deviza. Bilaterani način trgovine odnosi se na pojedinačnu ponudu za kupoprodaju deviza koju banka dostavlja, odnosno kada centralna banka dostavi ponudu na domaćem tržištu (Martin, 2018). Odluka guvernera ili lica koje je ovlašćeno kako bi se sprovela aukcija spot kupoprodaje deviza prethodi svim ostalim aktivnostima. Ona sadrži određene elemente: kada se održava aukcija u smislu tačnog datuma, opis kakva je to vrsta transakcije, koja metoda za aukciju se koristi, podatak o tome na kom nivou je spot kurs, da li je aukcija po varijabilnom metodu i koliko banka može ponuda da dostavi. (Preuzeto sa: http://demo.paragraf.rs/demo/combined/Old/t/t2012_03/t03_0199.htm).

Narodna banka Srbije sprovodi svop kupoprodaju deviza za dinare po spot kursu koji je definisan unapred i to po fiksnoj i varijabilnoj metodi. Fiksna metoda predstavlja metodu u kojoj centralna banka utvrđuje svop poene unapred i vrši obaveštavanje. Kod ove metode banka jednu ponudu dostavlja centralnoj banci. Varijabilna metoda predstavlja metodu u kojoj centralna banka ne utvrđuje svop poene i ne vrši obaveštavanje. Ova metoda generalno može primeniti po osnovu jedinstvenih, kao i višestrukih svop poena. Kod ove metode banka dostavlja jednu ili više ponuda centralnoj banci (Preuzeto sa: https://www.nbs.rs/internet/latinica/20/mon/svop_kupoprodaja_deviza_p_2012 0319.pdf). Osnovni oblici svopova su: valutni svop, svop kamatne stope, akcijski svop, robni svop, kreditni svop (Pjanić, 2015).

Interesantna je činjenica o uvođenju dvonedeljnih svop aukcija. U periodu od maja meseca 2009. godine do decembra 2010. godine uočiće se trgovanje dvonedeljnim svop aukcijama koje su tada i prvi put uvedene. Iste su uvedene na osnovu Odluke o posebnim merama podrške finansijskoj stabilnosti zemlje. U navedenom periodu svop prodaja je bila organizovana ponedeljkom, dok je svop kupovina bila organizovana sredom.

Narodna banka Srbije u prvom koraku kupuje evra za dinare, dok u drugom koraku posle tri meseca, odnosno dve nedelje od svop valute centralna banka kupuje dinare za evre, a što se može nazvati svop kupovinom. Svop prodaja se može definisati kao transakcija gde u prvom koraku Narodna banka Srbije prodaje evre za dinare, a u drugom koraku posle tri meseca od spot valute centralna banka prodala dinare za evre (Martin, 2018).

Devizne svop transakcije u Narodnoj banci Mađarske

Na sam razvoj finansijskih transakcija sa valutnim derivatima u Mađarskoj uticao je razvoj zaduživanja pre finansijske krize iz 2008. godine. Kontinuirano povećanje spoljnog duga dovelo je do sve većeg razvoja finansijskih transakcija sa valutnim derivatima. Domaće kompanije su se sve više zaduživale u inostranstvu, posebno pri sektoru građevinske industrije, a što je implikovalo veću izloženost stranoj valuti.

Ukoliko se sagleda period krize došlo je do uspostavljanja svop linija koje su ublažavale uticaj krize na finansijski sistem (Moeesner, Allen, 2013). Negativne promene svop tržišta uticale su na rizik za rad bankarskog sistema u Mađarskoj. Narodna banka Mađarske je preduzela neke aktivnosti za zaštitu od pada likvidnosti bankarskog sistema, te su se poremećaji na svop tržištu u velikoj mari smanjili (Mák, Páles, 2009). Kriza je uticala izuzetno na domaće tržište novca i duga, odnosno na svop tržište (Moreno, Mihaljek, Villar, 2011).

Kao izuzetno likvidni instrumenti ističu se FX svopovi i valutni svopovi i oni imaju značajnu ulogu na celokupnom finansijskom tržištu Mađarske (Rudić, 2016).

FX svop može se definisati kao ugovor u kojem jedna ugovorna strana u isto vreme daje pozajmicu u jednoj valuti, a uzima pozajmicu u drugoj valuti. Iznos za plaćanje u budućnosti fiksiran je FX forvardom. Iz navedenog proizilazi da FX svop predstavlja pozajmicu, odnosno plasman koji nije rizičan. Kako bi se na efikasan način upravljalo rizikom kamatne stope koriste ih finansijske organizacije. Takođe ih koriste izvoznici, uvoznici, kao i investitori koji su zainteresovani za obezbeđenje od tržišnog rizika (Preuzeto sa: https://www.zapadbanka.me/mne/index.php/corporate-clients/fx-operacije).

U daljem periodu Centralna banka Mađarske, (oktobar, 2014) uveden je unakrsni kamatni svop. Sa istim je izvršena i kombinacija bezuslovne prodaje evra. Potreba za hedžingom rezultirala je uvođenjem navedenog svopa. Unakrsni valutni svop omogućuje zaštitu i od valutnog i od kamatnog rizika obe ugovorne strane (Preuzeto sa: https://www.nbs.rs/internet/latinica/33/33_3/publikacije/brosura_finansijski_der ivati.pdf).

Rezultat jeste smanjenje otvorenih deviznih pozicija u bilansima, a istovremeno sa tim, ukupni neto stok svopova se smanjuje (a na osnovu pogleda bankarskog sektora za ostvarenje likvidnost u forinti). On je novembra 2014. godine bio blizu nule (Fender, 2015). Preduzeća na domaćem tržištu ne koriste dovoljno unakrsni kamatni svop. Ukoliko se sagleda period od 2012. godine do februara 2018. godine zaključeno je 60 unakrsnih valutnih svopova, odnosno godišnji prosek iznosi devet (Preuzeto sa: http://www.narodnabanka.rs/internet/latinica/33/33_3/publikacije/konferencija_ 20180403_prezentacija_instrumenti_zastite.pdf).

Narodna banka Srbije i svop aranžmani sa Narodnom bankom Kine

U 2016. godini između domaće centralne banke i kineske centralne banke zaključen je bilateralni valutni svop aranžman. Ovaj aranžman predstavlja finansijsku liniju koja je raspoloživa u periodu od tri godine, te postoji mogućnost obnavljanja. Ovaj aranžman omogućuje da centralne banke dve države razmenjuju nacionalne valute. Iznos trgovine ne može prelaziti 27 milijardi dinara, odnosno 1,5 milijardi kineskih juana (CNY). Uspostavljanja aranžmana imalo je za cilj razvoj i održavanje finansijske stabilnosti, razvoj bilateralne trgovine, razvoj finansijske saradnje država potpisnica. U odnosu na ostatak sveta Kina i ekonomija Srbije beleži viši rast. Kako bi internacionalizovala kineski juan Narodna banka Kine zaključuje sa oko 30 centralnih banaka svop aranžmane Zemlje sa kojima je takođe potpisan aranžman su i Evropska centralna banka, kao i centralna banka Brazila, Centralna banka Rusije, Centralna banka Mađarske, Centralna banka Argentine i druge (Preuzeto sa: http://www.nbs.rs/internet/latinica/scripts/showContent.html?id=9805&konverz ija=no).

Ukoliko se posmatra aspekt ekonomske stabilnosti (Krunić, Matić, Đukić, 2019) može se utvrditi da dislokacija na deviznom tržištu može povećati troškova finansiranja, kao i otežanu zaštitu banaka, sa posledicama na njihovu kreditnu aktivnost i platni bilans jedne zemlje. Iz navedenog se može zaključiti da postoji potreba razvoja tržišta finansijskih derivate (Finan, 2013).

Sekundarno tržište i Narodna banka Srbije kao jedan od učesnika

Samo trgovanje finansijskim derivatima može biti organizovano na berzi, kao i putem šaltera (OTC tržište). Trgovanje na OTC tržištu se odvija putem šaltera ili van berze. Berzansko trgovanje podrazumeva da je finansijski derivat standardizovan, dok se pod trgovanjem na OTC tržištu podrazumeva da se finansijski derivat može izraditi u skladu sa preferencijama klijenata (Hanić, 2015).

Kako će u daljem radu biti prikazano, od izuzetnog značaja je sprovođenje istraživanja finansijskih usluga koje može da ima više ciljeva (Domazet, Hanić, Simeunović, 2013):

1. utvrđivanje osnovnih zahteva klijenta, odnosno kakva su njegova očekivanja po pitanju usluge;

2. analiza kvaliteta finansijske usluge i procesa za pružanje iste;

3. definisanje kvaliteta i performansi finansijske ustanove;

4. definisanje i analiza gepa koji se javlja između zahteva i očekivanja klijenta;

5. utvrđivanje razloga zašto je klijent nezadovoljan i sprovođenje aktivnosti za otklanjanje istih.

Izuzetno značajno pitanje tiče se problema implementacije netiranja i obezbeđenja u okviru legislative na domaćem tržištu ne samo po pitanju finansijskih derivata nego i kod ostalih poslova. Netiranje je instrument za upravljanje rizikom, a kako na bilans stanja ima pozitivan uticaj za posledicu omogućuje prebijanje potraživanje, a na taj način doprinosi smanjenju izloženosti riziku, a umanjuje i transakcioni trošak (Jovanić, 2008). On kao takav predstavlja dodatnu mogućnost za snižavanje rizika iz svop transakcije prilikom međusobnih plaćanja, te nije u pitanju razmena celokupnog iznosa nego samo njihove razlike (Zlatar, 2015). Kolateral predstavlja izuzetno rentabilan način za upravljanje rizikom kod derivatnih transakcija. On se odnosi na obezbeđenje od kreditnog rizika u slučaju kada druga ugovorna strana ne izvrši svoje obaveze koje su definisane u ugovoru (Šabović, 2015). Mogućnost zaštitite od rizika gubitka sredstava uključuje i korišćenje imovine kao sredstvo za obezbeđenje transakcije. Sigurna imovina može cirkulisati između globalnih banaka analogno načinu rezervi jedne banke u bankarskom sistemu jedne zemlje (Anderson, Joeveer, 2014).

Postoje određeni preduslovi i pretpostavke za razvoj derivata na domaćem tržištu:

1. Strateški sporazumi i saradnja sa bitnim ustanovama i centrima na međunarnodnom nivou, kao što je na primer udruženje ISDA;

2. Razvoj odnosa i saradnje sa udruženjima i institucijama međunarodnog karaktera (ISDA udruženje, Svetska banka);

3. Zakonski okviri za regulisanje implementacije netiranja i obezbeđenja

4. (Zakon o finansijskom obezbeđenju);

5. Zaštita kompanija na domaćem tržištu kroz smanjivanje tržišnog rizika, a na osnovu instrumenata;

6. Pretvaranje privatnih zakonskih okvira u javne između strana koje zaključuju ugovor u OTC transakcijama (ISDA&CSA i ISDA)

U kontekstu sprovođenja efikasne politke usklađene sa međunarodnom politikom neophodno je prepoznati rizika promene deviznog kursa (Obradović, Aureo, Miljković, 2018). Republika Srbija u kontekstu buduće članice Evropske unije mora izvšiti u narednom periodu mnogobrojne izmene i prilagođavanja kako bi svoj finansijski sistem uskladila sa finansijskim sistemom članica Evropske unije. Jedan od bitnih elemenata na kome Republika Srbija mora u naredom periodu raditi jeste svakako razvoj finansijskih derivata sa ciljem privlačenja stranih direktnih investicija, a kako bi omogućilo smanjivanje rizika na minimalni nivo. Republika Srbija, odnosno domaće finansijsko tržište mora prepoznati važnost i značaj razvoja finansijskih derivata u suprotnom šansa za rast i razvoj može biti izgubljena.

Osnovni cilj konferencija koje se održavaju na međunarodnom nivou za investitore na finansijskom tržištu odnosi se na neophodnost stvaranja foruma na kom se investitori iz privatnog i javnog sektora mogu sastati i razmotriti sva pitanja od suštinske važnosti i značaja (Bank for International Settlements, 2011).

Derivati kao instrument zaštite od valutnog rizika na domaćem tržištu

Dalje u radu će biti prikazana analiza izveštaja banaka na osnovu podataka koji se odnose na finansijske derivate i to između banke i inostranog subjekta, banke i domaćeg subjekta, kao i između dve banke sa domaćeg tržišta. Period razmatranja koji će biti prikazan obuhvata 2012. do 2016. godine (Rudić, 2016).

Rezultati analize korišćenja valutnih forvarda na OTC tržištu su sledeći:

Tabela 1: Ukupan obim terminskih transakcija u periodu januar 2012. - januar 2016. u eurima

Ukupna količina kupovine evra za dinare na termin (forvard) iznosi 2.465.303.816 evra ili 89,50% od ukupnog iznosa terminske transakcije.

U daljem tekstu nalazi se nalazi tabelarni prikaz koji se odnosi na utvrđivanje učešća terminskih transakcija prilikom kupovine i prodaje deviza, iz toga se može uočiti da je učešće izuzetno nisko. Osnovni uzročnik nalazi se u nedostatku informacija, kao i nedostatak znanja rezidenta po pitanju hedžing instrumenta.

Takođe, nerazumevanje potrebe da se iskoristi kreditni limit za ugovaranje ovakvih instrumenata jer to paralelno umanjuje mogućnost da se kreditni limit iskoristi u druge svrhe u okviru bankarskih proizvoda. Naime, i dug je proces za odobravanje kreditnog limita od strane banke i potrebno je i mišljenje od strane sektora za procenu rizika. Tabelarni prikaz odnosi se na apsolutni i relativni prikaz (Martin, 2018).

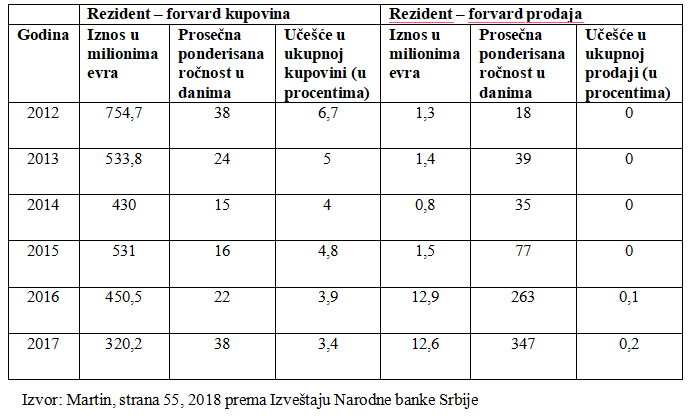

Tabela 2: Odnos banaka i rezidenata u vezi terminskih transakcija sa devizama u periodu 2012-2017 godine

Na osnovu tabelarnog prikaza može se uočiti da je učešće terminske kupovine i terminske prodaje deviza u prikazanim apsolutnim, kao i u relativnim iznosima zanemarljivo nisko. Tako na primer, u 2017. godine zabeležena je forvard kupovina rezidenta u iznosu od 320,2 mln evra ili 3,4% i forvard prodaja rezidenta u iznosu od 12,6 mln evra ili 02%.

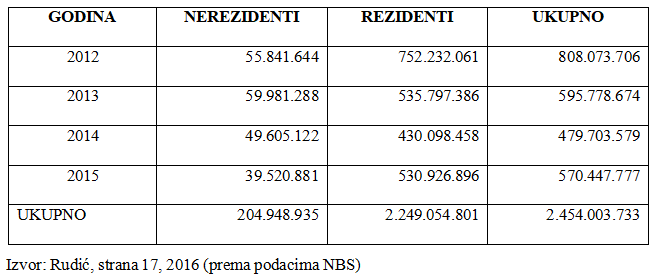

Na osnovu analize tabele broj 3. može se utvrditi da je učešće u zaključivanju forvarda najveće između rezidenata i banke i to u iznosu od 2,25 milijardi evra.

Zaključivanje forvard transakcija između nerezidenta i banke iznosi ukupno oko 200 milona evra. Preostali iznos odnosi se na zaključivanje forvard transakcije između banaka.

Tabela 3: Klijenti u kontekstu terminske kupovine devize za dinare (po godinama) u evrima

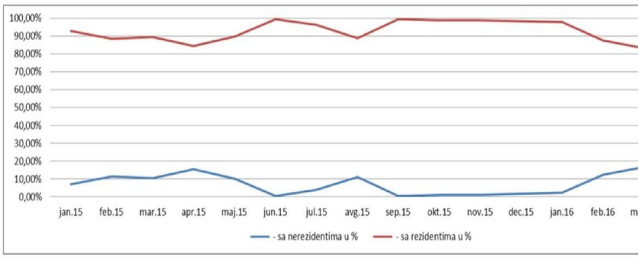

Analizom terminske kupovine deviza klijenta po mesecima prema izveštaju Narodne banke Srbije, u periodu od 2012. do 2016. godine prikazanoj na Grafikonu broj 1. utvrđeno je sledeće:

- Može se uočiti da je učešće nerezidenata u celokupnom iznosu trgovanja izražen na kraju 2015. godine i na početku 2016. godine;

- U periodu od 2015. do 2016. godine može se uočiti da je obim prometa koji se tiče forvard ugovora i koji se odvijao između rezidenata i banaka uzima 93,5% ukupnog obima prometa, dok sa nerezidentima čini svega 6,5% ukupnog obima prometa.

Grafikon 1: Terminska kupovina deviza rezidenata i nerezidenata u periodu od 2012. do 2016. godine po mesecima

Izvor: Rudić, strana 45, 2016 (prema podacima NBS)

Zaključak

Upotreba finansijskih derivata kao instrumenta za zaštitu od valutnog rizika na tržištu predstavlja bitan element za ostvarivanje efikasnog funkcionisanja finansijskog sistema zemlje. Ostvarivanje stabilnosti valute obezbeđuje snagu nacionalne ekonomije jedne države.

Na osnovu sprovedene analize upotrebe finansijskih derivata može se zaključiti da tržište u Republici Srbiji nije dovoljno razvijeno. Njihova upotreba od strane učesnika na domaćem tržištu je relativno niska. Učešće u zaključivanju forvarda je najveće između rezidenata i banke i to u iznosu od 2,25 milijardi evra. Zaključivanje forvard transakcija između nerezidenta i banke iznosi ukupno 200 miliona evra, dok se preostali iznos odnosi na zaključivanje forvard transakcija između banaka. U prethodnom periodu je Narodna banka Srbije zaključila aranžmane i transakcije sa centralnim bankama drugih država. U ovom radu su prikazane osnovne karakteristike bilateralnog svop aranžmana koji je domaća centralna banka zaključila sa Narodnom bankom Kine.

Republika Srbija u kontekstu buduće članice Evropske unije mora izvšiti u narednom periodu mnogobrojne izmene i prilagođavanja kako bi svoj finansijski sistem uskladila sa finansijskim sistemom članica Evropske unije. Jedan od bitnih elemenata na kojim Republika Srbija mora u naredom periodu raditi jeste svakako razvoj finansijskih derivata sa ciljem privlačenja stranih direktnih investicija, a kako bi se omogućilo smanjivanje rizika na minimalni nivo. Jedan od načina za razvoj sekundarnog tržišta jeste dodatno pravno regulisanje tržišta, zaključivanje aranžmana i transakcija sa drugim državama, kao podizanje svesti investitora i javnosti o mogućnostima koje donosi upotreba derivata. Iz svega navedenog može se zaključiti da je neophodno da domaće finansijsko tržište i institucije domaćeg sistema prepoznaju važnost i značaj razvoja finansijskih derivata.

References

2.Baba, N., Shim, I., (2010), Policy Responses to Dislocations in the FX Swap Market: The Experience of Korea, SSRN;

3.Bank for International Settlements (2011): Portfolio and risk management for central banks and sovereign wealth funds, BIS Papers No 58;

4.Bank for International Settlements (2015): Central bank operating frameworks and collateral markets, BIS CGFS, Papers No 53;

5.Bergljot, B. (2010): FX Swaps: Implications for Financial and Economic Stability, International Monetary Fund, Working Paper WP/10/55;

6.Borio, C. (2014): Monetary Policy and Financial Stability: What Role in Prevention and Recovery, BIS, Working Papers No 440;

7.Bryan, D., Rafferty, M., (2006), Financial derivates and the theory of money, Economi and society;

8.Decision on the terms and manner of conducting swap purchases and swaps of foreign exchange between the National Bank of Serbia and banks, (downloaded: http://www.pravno-informacioni- sistem.rs/SlGlasnikPortal/eli/rep/sgrs/narodnabanka/odluka/2011/10/2/r eg, date of access: 02.09.2019.);

9.Djordjević, N. (2012): Interest Rate Swap, Institute of Law and Finance, Belgrade;

10.Djukić Đ., Bjelica V., Ristic Ž. (2003), Banking, Faculty of Economics, Belgrade;

11.Domazet. I, Hanić, H., Simeunović, I. (2013): Market Research - A Factor for Successful Strategic Marketing for Financial Organizations, Marketing, Vo44, Issue 4,pp. 310-320;

12.Erić D. (2003), Financial Markets and Instruments, Second Amended Edition, Belgrade;

13.Fender, I. (2015): Corporate Hedging: The impact of financial derivatives on the broad credit channel of monetary policy, BIS Working Paper, No. 94, November;

14.Finan, M. (2013): Theory of Interest and Derivatives Market, Arkansas Tech University;

15.Googhart, C., (1988), The Evolution of Central Banks, MIT Press Books, The MIT Press, edition 1, volume 1, number 0262570734, March;

16.Hanić, A. (2015): Structural Change in Serbia - Results and Perspectives to date, Chapter 7: Prospects and Development of Financial Derivatives in Serbia, Thematic Collection;

17.Hull, J. (2010): OTC Derivatives and Central Clearing: Can All Transactions Be Cleared, Financial Stability Review;

18.Jovanić, T ., Legal nature of netting agreements and preconditions for its enforceability;

19.Krunić N., Matić I., Đukić D., (2019): Zakon vrednosti kao osnova održivog razvoja, Održivi razvoj, vol. 1, br. 2, str. 17-26

20.Mák, I., Páles, J., (2009), The role of the FX swap market in the Hungarian financial system, IDEAS;

21.Martin, V., (2018): Overview of the foreign exchange market in Serbia, Banking, 2018, vol. 47;

22.Mihaljek D., Packer F. (2016): Derivatives in emerging markets, BIS Quarterly Review, December, pp. 43-58;

23.Mitić, M., (2011), Računovodstvo finansijskih derivata, UBS ASB, Beograd;

24.Moeesner, R., Allen, W., (2013), Central bank swap line effectiveness during the euro area sovereign debt crisis, Science Direct;

25.Moreno, R., Mihaljek, D., Villar, A., (2011), The Global Crisis and Financial Intermediation in Emerging Market Economies, SSRN;

26.National Bank of Serbia, downloaded: http://www.narodnabanka.rs/internet/latinica/33/33_3/publikacije/konfer encija_20180403_prezentacija_instrumenti_zastite.pdf, date of access: 02.09.2019;

27.National Bank of Serbia, downloaded: http://www.nbs.rs/internet/latinica/scripts/showContent.html?id=9805& konverzija=no, date of access: 01.09.2019.;

28.National Bank of Serbia, downloaded: https://www.nbs.rs/internet/latinica/20/mon/svop_kupoprodaja_deviza_ p_20120319.pdf, date of access: 02.09.2019.;

29.National Bank of Serbia, taken over from: http://demo.paragraf.rs/demo/combined/Old/t/t2012_03/t03_0199.htm, date of access: 01.09.2019.;

30.National Bank of Serbia, taken over from: https://www.nbs.rs/internet/latinica/33/33_3/publikacije/brosura_finansi jski_derivati.pdf, date of access: 01.09.2019

31.Obradović, B., Aureo, B., Miljković, M., (2018), VaR analysis to identify financial risks, Oditor, Journal of Management, Law and Finance;

32.Pjanić, M., (2015): Strategy for managing the portfolio of institutional investors in the financial market of selected emerging countries, doctoral dissertation, Faculty of Economics in Subotica;

33.Rudić, S. (2016): The role of derivatives in currency risk management in the financial market of Serbia, Belgrade;

34.Šabović Š., (2015): Contemporary Bank Credit, Faculty of Economics in Pristina, Kosovska Mitrovica;

35.Šmigić-Miladinović, J. (2016): Importance and role of the Central Bank in creating sound monetary and investment policies;

36.Vemić, M., (2008), Nauka o finansijskom menadžmentu, Novi Sad;

37.West banks, downloaded: https://www.zapadbanka.me/mne/index.php/corporate-clients/fx- operacije, date of access: 01.08.2019;

38.Zlatar, J., (2015): Currency risk hedging instruments on the Croatian foreign exchange market, Specialist thesis, Split.

Published in

Vol. 6 No. 1 (2020)

Keywords

🛡️ Licence and usage rights

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals