Challenges in Financial Reporting about Biological Assets

Abstract

Biological assets are one of the characteristic positions in the financial statements of the entities in the domain of agro sectors. Its accounting treatment is accompanied by numerous challenges, notably because of the need to measure fair value accordance with IAS 41 - Agriculture, but also because biological assets can be very heterogenous in terms of race, life cycle stages, health status, productivity and more. In order to review and assess the situation in the financial reporting of biological assets in the Republic of Serbia, we conducted a survey of the financial reports of the entities in the field of agriculture and agribusiness. The paper highlights the key constraints that arise in relation to the financial reporting on biological assets, which can seriously impair the value relevance of financial informations.

Article

Uvod

Obaveza finansijskog izveštavanja postoji za sva privredna društva, pri čemu su za velike entitete, prema klasifikaciji predviđenoj članom 6 Zakona o računovodstvu Republike Srbije (2019) koji bliže uređuje razvrstavanje pravnih lica, merodavni MSFI, dok mali i srednji entiteti finansijske izveštaje pripremaju u skladu sa MSFI za mala i srednja pravna lica (MSFI za MSP).

Posebnost poljoprivredne delatnosti opredeljuje da stavke bioloških sredstava predstavljaju neizostavan deo imovine preduzeća u ovoj privrednoj grani. Prema MRS 41 - Poljoprivreda, biološka sredstva se inicijalno priznaju i naknadno iskazuju na svaki datum bilansa stanja prema fer vrednosti umanjenoj za troškove prodaje. Konglomerat stavki koje ulaze u sastav biološke imovine, odnosno različite linije proizvodnje koje se organizuju u pojedinim entitetima, te posledično posedovanje brojnih biljnih i životinjskih vrsta čiju vrednost je neophodno utvrditi, predstavljaju izvor brojnih izazova sa kojima se lica odgovorna za sastavljanje finansijskih izveštaja entiteta iz domena agrosektora neminovno suočavaju.

U nastavku rada ukazaće se na specifičnosti računovostvenog obuhvatanja bioloških sredstava, izazove i moguće pristupe vrednovanju navedenih stavki, kao i kritički osvrt na postojeće stanje finansijskog izveštavanja o biološkoj imovini u Republici Srbiji.

Cilj rada i primenjena metodologija

U radu se pored razmatranja aktuelnih pitanja računovodstvenog obuhvatanja biljnih i animalnih vrsta kao stalne imovine entiteta, analizira postojeće stanje finansijskog izveštavanja o navedenim stavkama u Republici Srbiji. S tim u vezi definisane su dve istraživačke hipoteze:

Ho: Entiteti iz domena poljoprivrede i agrobiznisa obezbeđuju relevantne informacije o biološkoj imovini;

H1: Informacije o biološkoj imovini predstavljene su na verodostojan način.

Za potrebe testiranja polazne hipoteze prema kojoj entiteti iz domena poljoprivrede i agrobiznisa u Republici Srbiji nezavisno od pravne forme i veličine obezbeđuju relevantne informacije o biološkoj imovini, izvršili smo uvid u finansijske izveštaje 100 privrednih društava i preduzetnika iz oblasti poljoprivrede i agrobiznisa, za period od 2015-2017. godine. Navedeni finansijski izveštaji dostupni su na sajtu Agencije za privredne registre Republike Srbije. Uvid u Bilans stanja izvršen je sa ciljem da se utvrdi da li posmatrani entitet raspolaže biološkom imovinom, dok je analiza Napomena uz finansijske izveštaje sprovedena sa ciljem da se utvrdi osnova za sastavljanje i prikazivanje finansijskih izveštaja (Izjava o usklađenosti), primenjena pravila procenjivanja, odnosno izabrana i implementirana računovodstvena politika za potrebe bilansiranja biološke imovine, kao i dodatna obelodanjivanja u vezi navedene pozicije. Za potrebe testiranja H1 odnosno ocene verodostojnosti prikazanih informacija o biološkoj imovini analizirani su Izveštaji nezavisnog revizora (za preduzeća čiji finansijski izveštaji su bili predmet revizije). Razmatranjem i analizom izraženog mišljenja revizora izveden je zaključak o verodostojnosti publikovanih infomacija o biološkoj imovini.

Кao kriterijum za postojanje kvaliteta relevantnosti informacija o biološkoj imovini postavljen je izbor fer vrednosti kao osnovice za vrednovanje u odnosu na istorijski trošak (koji je prema MSFI za MSP predviđen kao osnovica za vrednovanje u određenim okolnostima), dok je kriterijum verodostojnog prikazivanja posmatran kroz prizmu potpunog, neutralnog i tačnog (odsustvo grešaka) prikaza informacija o biološkoj imovini.

Odmeravanje vrednosti biološke imovine

Utvrđivanje vrednosti biološke imovine u značajnoj meri je opredeljeno njenim poreklom - da li su u pitanju biljne ili animalne vrste, kao i ročnošću - kratkoročna (potrošna) ili dugoročna biološka imovina.

Za biološku imovinu biljnog porekla koja pripada grupi dugoročne imovine kao što su višegodišnji zasadi, Međunarodni odbor za računovodstvene standarde (IASB) je predvideo dve merne osnovice: koncept istorijskog troška i koncept fer vrednosti. Koncept istorijskog (akumuliranog) troška primenjuje se za slučajeve kada se višegodišnji zasadi nalaze u fazi pripreme tj. još uvek nisu dostigli punu rodnost. Primer predstavlja faza podizanja voćnjaka ili vinograda pre nego što se dostigne puna rodnost, a za koju je potrebno nekoliko godina u zavisnosti od vrste i sortimenta. Navedena faza traje sve dok vrednost roda ne postane veća od godišnjih troškova po osnovu ulaganja u voćnjak/vinograd ili drugi višegodišnji zasad (Grupa autora, 2006; Zachariadis, Hileman, Scott, 2019).

Nakon što višegodišnji zasadi dostignu upotrebnu vrednost, entitetima je ostavljena mogućnost odabira između dve računovodstvene politike odnosno odabir fer vrednosti kroz upotrebu modela revalorizacije (u skladu sa MRS 16) ili opcija očuvanja materijalng kontinuiteta (stalnost procenjivanja) u finansijskim izveštajima kroz nastavak primene koncepta istorijskog troška. Ukoliko se entitet opredeli da odmeravanje sprovede prema akumuliranom trošku, neophodno je da izvrši procenu ekonomskog veka trajanja i odabere metodu otpisa koja odgovara obrascu generisanja prihoda po osnovu eksploatacije posmatranog biološkog sredstva u navedenom periodu (IASB(b), 2016).

Kada je reč o biološkoj imovini animalnog porekla, kao i kratkoročnoj biološkoj imovini biljnog porekla, za računovodstveno obuhvatanje merodavan je MRS 41 - Poljoprivreda koji preporučuje koncept fer vrednosti, odnosno navedene stavke iskazuju se u visini fer vrednosti umanjenoj za troškove prodaje. Od primene koncepta fer vrednost moguće je odstupiti samo ukoliko fer vrednost za određeno sredstvo nije moguće pouzdano utvrditi prilikom početnog priznavanja odgovarajuće stavke biološke imovine. Dodatno, nabavna vrednost/cena koštanja može se smatrati adekvatnom aproksimacijom fer vrednosti u slučajevima kada je nastala neznatna biološka transformacija nakon nastanka inicijalnih troškova po osnovu pribavljanja određenog biološkog sredstva (na primer, setva višegodišnjih kultura ili sadnja stabala neposredno pred kraj izveštajnog perioda), kao i u slučajevima kada je uticaj biološke transformacije na vrednost sredstva neznatan (Bakker et. al, 2017; Hairston, Brooks, 2019).

Koncept akumuliranih troškova koji je prema MRS 16 relevantan za višegodišnje zasade obuhvata troškove pribavljanja i dovođenja sredstva u stanje i prilike koje omogućavaju njegovu predviđenu eksploataciju.(Qiao, Guy, Kinsun, 2018).

Kada je reč o pribavljanju biološke imovine animalnog porekla, u brojnim slučajevima je reč o priplođenju odnosno dobijanju podmlatka od životinja koje entitet već poseduje. Navedeni podmladak ima svoju cenu koštanja, ali to nije jednostavno pitanje akumuliranja troškova. Naime, troškovi po osnovu podizanja podmlatka nastaju sve do stadijuma u kome su navedena grla sposobna da pruže odgovarajući doprinos poslovanju preduzeća i realizaciji njegovih ciljeva. Pojedine troškove moguće je pratiti za svako grlo ponaosob, kao što je slučaj sa veterinarskim uslugama, dok su brojni troškovi zajednički za celo krdo ili stado, poput troškova smeštaja i ishrane, troškova rada zaposlenih koji se neposredno brinu o životinjama. U literaturi jedan broj autora zastupa mišljenja da troškove zarada zaposlenih tokom perioda rasta i razvoja životinja treba uzeti u obzir prilikom procene njihove vrednosti. Sve ovo za posledicu ima da se prilikom procene vrednosti životinja moraju koristiti brojne aproksimacije, te da na odnosni način utvrđen iznos nije dovoljno pouzdan. To je razlog zašto se od modela troška odustalo kada je reč o vrednovanju životinja odnosno biološke imovine animalnog porekla (Henderson, 2014).

U slučajevima vrednovanja biološke imovine kod malih i srednjih preduzeća, MSFI za MSP dopuštaju da se odustane od fer vrednosti ukoliko bi njeno utvrđivanje iziskivalo prekomerne napore i iniciralo previsoke troškove u odnosu na benefite za korisnike navedene informacije. U datim okolnostima biološka imovina se odmerava prema nabavnoj vrednosti/ceni koštanja i dalje se redukuje za akumuliranu amortizaciju i eventualne akumulirane gubitke po osnovu umanjenja vrednosti što ukazuje na potrebu testiranja da li su na navedenoj poziciji nastali imparitetni gubici (IASB(a), 2016).

Većina stavki biološke imovine u finansijskim izveštajima se iskazuje prema fer vrednosti umanjenoj za troškove prodaje. Fer vrednost se prema MSFI 13 - Odmeravanje fer vrednosti definiše kao iznos koji će se primiti po osnovu prodaje sredstva ili platiti radi prenosa obaveza u redovnoj transakciji između tržišnih učesnika na dan odmeravanja (IASB(b), 2016; Bamber, McMeeking, Petrovic, 2018).

Koncept fer vrednosti uveden je sa ciljem da se generišu relevantne informacije koje su neophodne korisnicima finansijskih izveštaja, pre svega investitorima. Međutim, ne može se prevideti činjenica da se u praksi fer vrednost često zasniva na subjektivnim modelima vrednovanja posebno u okolnostima kada ne postoji aktivno tržište za posmatrano biološko sredstvo. Problem vrednovanja dodatno usložnjava činjenica da svako biološko sredstvo ima specifične odlike kao i da se pojedina sredstva nalaze u različitim fazama životnog ciklusa (Goncalves et. al, 2017; Habib et al., 2019). Navedeno dalje ukazuje na potrebu primene principa pojedinačnog procenjivanja.

U vezi sa odmeravanjem vrednosti biološke imovine saglasno MRS 41 - Poljoprivreda neophodno je razmotriti dve determinante njene vrednosti: fer vrednost i troškove prodaje. Kada je reč o fer vrednosti, poseban računovodstveni standard MSFI 13 - Odmeravanje fer vrednosti definisao je hijerarhiju fer vrednosti odnosno ukazao na prioritetne informacije koje je potrebno respektovati prilikom odmeravanja fer vrednosti određene stavke (IASB(b), 2016; Oz-Yalaman, 2019; Zager, Decman, 2016):

· Cena imovine na aktivnom tržištu;

· Cena iz poslednje transakcije za isto sredstvo, kada aktivno tržište u trenutku procene ne postoji;

· Tržišna cena za slično sredstvo;

· Sektorski benčmarking (cena žive stoke po kilogramu telesne mase, na primer);

· Sadašnja vrednost budućih novčanih tokova koji se očekuju po osnovu eksploatacije posmatranog biološkog sredstva.

MRS 41 - Poljoprivreda dopušta da se u određenim slučajevima izvrši grupisanje biološke imovine za potrebe procenjivanja, kako bi se navedeni proces simplificirao, a kao kriterijum za agregiranje moguće je koristiti karakteristike koje se koriste na tržištu prilikom utvrđivanja cene kao što su na primer sortiment, kvalitet, fizičko stanje ili starost biološkog sredstva (IASB, 2016). Tako, na primer, na jednoj farmi za potrebe utvrđivanja fer vrednosti muznih grla u obzir će se uzeti rasa, starost i zdravstveno stanje, zatim mlečnost grla, kvalitet podmladka i dr. Kod odmeravanja vrednosti voćnjaka/vinograda, razmatraju se faktori koji utiču na prinos, poput starosti stabala,4 sortiment, ali je važno respektovati i faktore kao što su lokacija, blizina tržnica i drugo. Kada fer vrednost nije moguće utvrditi na samoj farmi, tržišna cena se mora redukovati za iznos transakcionih troškova, uključujući i transport. U pitanju su faktori koji utiču ne samo na fer vrednost biološkog sredstva već i na visinu troškova prodaje.

Drugu komponentu vrednosti biološke imovine koja se odmerava prema konceptu fer vrednosti čine upravo troškovi prodaje. U pitanju su troškovi provizije koja se plaća dilerima i brokerima na robnim berzama, porezi, carine i druge naknade regulatornim agencijama i berzama (Price Water House Cooper, 2009; Roychowdhury, Shroff, Verdi, 2019).

U slučaju kada se entiteti opredele za model istorijskog troška, neophodno je da se za plodonosna stabla proceni koristan vek trajanja u cilju obračuna troškova amortizacije. Navedeno razdoblje ekonomski opravdane eksploatacije neophodno je na kraju svakog obračunskog perioda preispitati i istovremeno izvršiti testiranje da li je došlo do umanjenja vrednosti biološke imovine koja je prikazana u skladu sa MRS 16 (IASB, 2016). Odmeravanje nastalih impariteta vrednosti koje se zasniva na modelu upotrebne vrednosti za višegodišnje zasade zahteva projektovanje novčanih priliva i odliva za koje se očekuje da će nastati po osnovu poboljšanja performansi sredstva, s jedne i rashoda poslovanja na drugoj strani. S tim u vezi, treba napomenuti da često nije jednostavno proceniti po kojoj ceni će se ubrani plodovi prodati u budućim periodima (www.iasplus.com).

U vezi višegodišnjih zasada neophodno je razrešiti još jednu dilemu, a to je pitanje priznavanja kao posebnog imovinskog dela i odmeravanje fer vrednosti za biološka sredstva koja prolaze kroz biološku transformaciju odnosno faze rasta i zrenja (plodovi na plodonosnim stablima). Dok su prema MRS 41 - Poljoprivreda navedene stavke bile računovodstveno obuhvaćene kao jedinstvena pozicija sve do trenutka žetve/ubiranja, nakon istaknutih promena računovodstvenog tretmana (merodavnost MRS 16) zahteva se posebno obuhvatanje stabla i ploda. Navedeno razgraničenje biološke imovine za računovodstvene potrebe sa sobom donosi prosuđivanje o tome u kom trenutku treba priznati nastale promene, odnosno kada se smatra da je poljoprivredni proizvod generisan. Tako, na primer, javlja se dilema da li rodni pupoljak na voćki treba posmatrati kao posebnu stavku imovine odnosno kao poljoprivredni proizvod?

Prilikom rešavanja navedene dileme neophodno je respektovati kriterijume koji su definisani u Konceptualnom okviru za potrebe priznavanja imovine. Dakle, profesionalno prosuđivanje računovođa sastavni je deo procesa kako priznavanja, tako i odmeravanja vrednosti pojedinih stavki, prilikom pripremanja finansijskih izveštaja. Otuda se smatra da kada je reč o plodovima koji rastu na višegodišnjem zasadu iste treba obuhvatiti prema njihovoj fer vrednosti umanjenoj za troškove prodaje, a svaku promenu u fer vrednosti neophodno je obuhvatiti na odgovarajućim pozicijama Bilansa uspeha.

Naknadni troškovi u vezi biološke imovine obuhvataju troškove hraniva, veterinarskih usluga, sadnje, navodnjavanja, fertilizatora, žetve i dr. U okviru MRS 41 - Poljoprivreda navedeni troškovi se ne navode eksplicitno niti se definiše njihov tretman. Pre uvođenja standarda velika većina navedenih troškova bila je predmet kapitalizacije, posebno oni koji su povezani sa podizanjem višegodišnjih zasada ili formiranjem osnovnog stada. Otuda se njihovo kapitalizovanje smatra dopuštenim (www.ey.com). Problem je međutim sadržan u činjenici da brojna preduzeća nastoje da kapitalizuju i stavke koji po svojoj prirodi predstavljaju rashod perioda. Navedeni postupak utiče na visinu dobitka/gubitka prilikom početnog priznavanja biološkog sredstva kao i dobitka/gubitka od usklađivanja vrednosti biološke imovine. S tim u vezi, standard nalaže detaljno obelodanjivanje usvojenog tretmana troškova. Svi troškovi nastali u vezi sa biološkom imovinom koji nisu povezani sa njihovim sticanjem (nabavkom) mere se po fer vrednosti i iskazuju u Bilansu uspeha kao rashod perioda (IASB(b), 2016).

Rezultati i diskusija

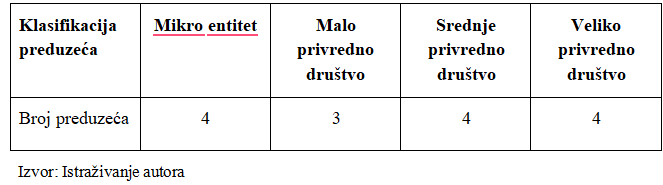

Rezultati sprovedenog istraživanja ukazuju da od ukupnog broja analiziranih entiteta (100) svega 15% u svom posedu ima biološku imovinu. Struktura preduzeća koja poseduju biološku imovinu i kao takva je prikazuju u Bilansu stanja, prikazana je u Tabeli 1.

Tabela 1. Stuktura preduzeća koja poseduju biološku imovinu

Navedena činjenica o izuzetno niskom učešću entiteta iz domena poljoprivrede i agrobiznisa koji uopšte raspolažu biološkom imovinom u ukupnom uzorku (mlekare, entiteti za proizvodnju i preradu mesa, ribe, meda, voća, poljoprivredni kombinati) predstavlja neočekivano saznanje. Ovo posebno ako se u vidu ima činjenica da su istraživanjem obuhvaćeni isključivo entiteti koji u privrednom registru imaju status aktivnog privrednog subjekta, a čija osnovna delatnost pripada domenu poljoprivrede i agrobiznisa. Iznenađenje je utoliko veće ako se posmatraju pojedinačni slučajevi entiteta koji su registrovani za uzgoj goveda ili lešnika, a vrednost prikazane stavke biološke imovine u njihovom Bilansu stanja iznosi nula dinara. Podsećanja radi, sastavni deo pozicije biološke imovine saglasno propisanim bilansnim šemama jesu i biološka sredstva u pripremi, kao i avansi za biološka sredstva. Navedena činjenica dovodi u pitanje subkvalitet "potpunosti" kao pretpostavke za postizanje verodostojnog prikazivanja finansijskih informacija.

Кada je reč o osnovici za vrednovanje biološke imovine svi analizirani entiteti koji su u Bilansu stanja prikazali vrednost biološke imovine veću od nula dinara, primenjuju fer vrednost umanjenu za troškove prodaje. Dodatno, svi posmatrani entiteti u uzorku, nezavisno od svoje veličine i pravne forme, opredelili su se za primenu punih MSFI, pri čemu svega četiri, od stotinu posmatranih entiteta, saglasno kriterijima definisanim u Zakonu o računovodstvu pripada kategoriji velikih privrednih društava za koje važi obaveza potpune primene MSFI. Navedeno govori u prilog opredeljenju menadžmenta posmatraih entiteta da korisnicima finansijskih izveštaja obezbedi relevantne informacije o biološkoj imovini.

Кao što je u radu već istaknuto, MSFI i MSFI za MSP pružaju mogućnost da se za potrebe vrednovanja biološke imovine koristi koncept istorijskog troška odnosno nabavna vrednost ili cena koštanja, čime se javlja potreba sistematskog otpisivanja njihove vrednosti odnosno potreba obračunavanja pripadajućih troškova amortizacije za biološku imovinu. Menadžment pojedinih analiziranih entiteta u Napomenama uz finansijske izveštaje navodi objašnjenje da bi u slučaju primene koncepta istorijskog troška za potrebe vrednovanja biološke imovine (okolnost kada fer vrednost nije moguće pouzdano utvrditi ili ukoliko bi utvrđivanje fer vrednosti biološke imovine zahtevalo nastanak nesrazmerno visokih troškova u odnosu na koristi od takve informacije), obračun troškova amortizacije bio sproveden primenom proporcionalne metode, što ukazuje da navedeni entiteti očekuju ravnomernu eksploataciju biološke imovine u toku njenog procenjenog ekonomskog veka korišćenja.

Nadalje, prilikom istraživanja uočen je potpun izostanak obelodanjivanja finansijskih izveštaja od strane brojnih entiteta za pojedine godine, iako su saglasno pozitivnim propisima na to obavezni (Zakon o računovodstvu, Pravilnik o uslovima i načinu javnog objavljivanja finansijskih izveštaja i vođenja registra finansijskih izveštaja)

Pojedini entiteti uprkos činjenici da imaju status aktivnog privrednog subjekta i pripadaju kategoriji društva kapitala svoju obavezu polaganja računa ne izvršavaju. Ovo nadalje otvara pitanje sveukupnog stanja finansijskog izveštavanja u Republici Srbiji, kao i odnos nadležnih tela prema pitanju transparentnosti poslovanja i polaganja računa, odnosno zaštiti javnog interesa.

U pogledu kvaliteta prikazanih informacija takođe se može postaviti pitanje nadležnosti pojedinih regulatornih tela za potrebe provere formalne i materijalne ispravnosti publikovanih finansijskih izveštaja, kao i efikasnosti izvršene kontrole. Naime, uvidom u finansijske izveštaje jednog od analiziranih entiteta uočen je propust - u Bilansu stanja u okviru stavke Biološka imovina vrednost je uneta u okviru podpozicije Višegodišnji zasadi, dok je u Napomenama za istu godinu dato objašnjenje da se celokupna biološka imovina odnosi na osnovno stado.

Takođe, menadžment jednog od entiteta naveo je informaciju da obračunava troškove amortizacije za biološku imovinu, prikazujući primenjene stope otpisa, iako je u Napomenama istaknuto da se kao osnovica za procenu navedene pozicije koristi fer vrednost umanjena za troškove prodaje, odnosno da osnovu za sastavljanje i prikazivanje finansijskih izveštaja posmatranog entiteta predstavljaju MSFI u punom obimu. Podsetimo da koncept fer vrednosti isključuje potrebu obračunavanja troškova amortizacije i uvodi potrebu testiranja kako bi se utvrdilo da li je došlo do umanjenje vrednosti određene stavke imovine. Činjenica da pojedini entiteti vrše otpisaivanje fer vrednosti biološke imovine ukazuje na postojanje materijalnih grešaka u pojedinim finansijskim izveštajima, čime se takođe negira verodostojno prikazivanje takvih izveštaja. Pri tome, finansijski izveštaji oba navedena entiteta na sajtu Agencije za privredne registre prikazani su u okviru segmenta "Javno objavljeni ispravni finansijski izveštaji".

Materijalna ispravnost prikazanih informacija kod jednog broja entiteta takođe je upitna budući da je prikazana vrednost biološke imovine u svim posmatranim godinama nepromenjena. Naime, malo je verovatno da se fer vrednost biološke imovine, a posebno osnovnog jata (u posmatranom slučaju) ne menja, uprkos inflatornim kretanjima, volatilnosti otkupnih cena poljoprivrednih proizvoda, kao i delovanju faktora i okolnosti koje mogu povećati odnosno umanjiti fer vrednost biološke imovine. Činjenica da se ne vrši usklađivanja vrednosti biološke imovine između obračunskih perioda, kao i povezani izostanak adekvatnog obuhvatanja nastalih efekata na odgovarajućim pozicijama prihoda, rashoda i kapitala, nadalje za posledicu ima iskazivanje netačnog imovinskog, finansijskog i prinosnog položaja posmatranih entiteta.

U okolnostima kada ne postoji aktivno tržište za određenu biološku imovinu (što uglavnom i jeste slučaj u Republici Srbiji) fer vrednost se izvodi posredno na bazi određenih pretpostavki menadžmenta, primenom prinosnog ili troškovnog pristupa koji su predviđeni MSFI 13 - Odmeravanjae fer vrednosti. Problem međutim predstavlja činjenica da navedene pretpostavke nisu prikazane i objašnjene u Napomenama uz finansijske izveštaje, čime su korisnici finansijskih izveštaja uskraćeni za važne informacije. To je posebno značajno zbog izražene subjektivnosti kojom su navedene pretpostavke opterećene. Dodatno, time se takođe abolira odnosno onemogućava ocena kvaliteta neutralnosti i odsustva materijalnih grešaka, kao osnovne pretpostavke verodostojnog prikazivanja finansijskih informacija.

Istaknimo i to da ni jedan od posmatranih entiteta stavku višegodišnjih zasada ne prikazuje u okviru pozicije "Nekretnine, postrojenja i oprema" saglasno zahtevima sadržanim u istoimenom standardu (MRS 16). Ukoliko je u Napomenama navedena činjenica da su kao osnova za sastavljanje finansijskih izveštaja primenjeni MSFI u punom obimu, tada korisnici finansijskih izveštaja potpuno opravdano očekuju da se svi aktuelni standardi zaista i primene u potpunosti. S tim u vezi, obveznici finansijskog izveštavanja na našim prostorima suočeni su ne samo sa nepostojanjem ažurnih prevoda usvojenih izmena i dopuna MSFI, već su uskraćeni i za edukaciju i podršku koja im je neophodna kako bi se navedene izmene u praksi pravilno i u potpunosti implementirale.

Kada je reč o oceni kvaliteta finansijskih izveštaja, od stotinu posmatranih entiteta, finansijski izveštaji svega pet entiteta bili su predmet revizije. S tim u vezi, revizori su samo u jednom slučaju izrazili mišljenje sa rezervom upravo zbog neadekvatnih informacija o biološkoj imovini. U preostala četiri slučaja izraženo je pozitivno mišljenje revizora.

Činjenica da su na posmatranom uzorku uočene značajne manjkavosti u domenu zahteva obezbeđenja tačnih, potpunih i neutralnih informacija kada je reč o finansijskom izveštavanju entiteta iz područja poljoprivrede i agrobiznisa u Republici Srbiji, kao i da entiteti iz domena poljoprivrede i agrobiznisa imaju značajno učešće u ukupnoj privredi Republike Srbije, bez sumnje može dovesti u pitanje poverenje javnosti u celokupan sistem finansijskog izveštavanja, a koji podsetimo, predstavlja ključnu premisu efikasnog funkcionisanja ne samo tržišta kapitala, već i celokupne privrede.

Iznete činjenice i proistekli zaključci potvrđuju rezultate istraživanja kvaliteta finansijskih informacija o biološkoj imovini koje je sprovedeno za period od 2008-2010. godine, a koje takođe ukazuje na neadekvatan kvalitet odnosnih informacija (Mijović i saradnici, 2011). Otuda se može ukazati da problem nezadovoljavajućeg kvaliteta finansijskih informacija o biološkoj imovini u domicilnim uslovima postoji više od jedne decenije, te da je neophodno unapređenje efikasnosti i efektivnosti svih karika u lancu finansijskog izveštavanja - od menadžmenta koji snosi odgovornost za ispravnost finansijskih izveštaja, preko edukacije i etičnog ponašanja pripadnika računovodstvene i revizorske struke, koji svojim aktivnostima i podrškom mogu doprineti obezbeđenju visokokvalitetnih informacija.

Zaključak

Biološka imovina predstvalja preduslov poslovanja i realizacije ciljeva entiteta iz domena agrosektora. Ključna specifičnost navedene imovine ogleda se u činjenici da je u pitanju živi organizam - biljnog ili animalnog porekla koji prolazi kroz različite procese biološke transformacije. Kao takav podleže promeni vrednosti koja značajno utiče ne samo na visinu ukupne imovine entiteta, već i ključne pokazatelje njegovog poslovanja. Diverzitet biljnih i životinjskih vrsta koje se mogu javiti kao sastavni deo imovine entiteta, različite faze životnog ciklusa u kome se biološka sredstva nalaze, njihovo fizičko stanje i prateći procesi transformacije, iniciraju brojne dileme sa kojima se sastavljači finansijskih izveštaja suočavaju, čineći pitanje vrednovanja biološke imovine veoma delikatnim.

Kada je reć o entitetima u Republici Srbiji sprovedeno istraživanje je pokazalo da postoje značajni propusti u računovodstvenom tretmanu i obuhvatanju biološke imovine, ali takođe i celokupnom lancu finansijskog izveštavanja, te da u tom smislu treba preduzeti značajne napore u pravcu unapređenja ključnih kvaliteta finansijskih informacija - relevantnosti i verodostojnosti. Naime, entiteti nastoje da obelodane relevantne informacije o biološkoj imovini kroz opredelje za primenu koncepta fer vrednosti kao osnovice za merenje. To je neophodan, ali ne i dovoljan uslov za obezbeđenje visokokvalitetnih informacija. Naime, u napomenama posmatranih entiteta nedostaju prateće informacije koje treba da omoguće bolje razumevanje informacija prikazanih u Bilansu stanja. Problem je takođe sadržan u činjenici da se prikazivanje navedenih informacija ne vrši na verodostojan način (nepotpune informacije, postojanje materijalnih grešaka u finansijskim izveštajima). Otuda, profesionalno prosuđivanje i etičnost računovođa i revizora, kao i adekvatna implementacija zahteva sadržanih u MSFI u poidručju obelodanjivanja predstavljaju važne instrumente u procesu unapređanja kvaliteta, a time i korisnosti finansijskih informacija.

References

2.Bamber, M., McMeeking, M., Petrovic, N. 2018. Mandatory Financial Reporting Processes and Outcomes, The International Journal of Accounting, 53(3), 227-245

3.Damian, M.I., Manoiu, S.M., Bonaci, C.G., Strohal, J. 2014. Bearer plants: Stakeholders view on the appropriate valuation model, Accounting and Management Information Systems, 13, (4): 719-738.

4.Deloitte & Touch, 2017, Presentation and Disclosure requirements Agriculture, preuzeto

https://www2.deloitte.com/content/dam/Deloitte/in/Documents/CIP/in- ind-as-presentation-disclosure-requirements-agriculture-noexp.pdf 01.11.2018.

5.Ernst & Young, 2014. Bearer plants - the new requirement, preuzeto: https://www.ey.com/Publication/vwLUAssets/IFRS_Developments_Iss ue_84:_Bearer_plants_-_the_new_requirements/$FILE/Devel84- Agriculture-July2014.pdf (16.06.2018)

6.Goncalves, R., Lopes, P., Craig, R. 2017. Value relevance of biological assets under IFRS, Journal of international accounting, auditing and taxation, Vol. 29, (10): 118-126.

7.Grupa autora, 2006, Primena kontnog okvira u skladu sa MRS/MSFI, Savez računovođa i revizora Srbije, Beograd.

8.Habib, A., Ranasinghe, D., Muhammadi, A.H. Islam, A. 2018. Political connections, financial reporting and auditing: Survey of the empirical literature, Journal of International Accounting, Auditing and Taxation, 31, 37-51, https://doi.org/10.1016/j.intaccaudtax.2018.05.002.

9.Hairston, S.A., Brooks, M.R. 2019. Derivative accounting and financial reporting quality: A review of the literature, Advances in Accounting, 44, 81-94, https://doi.org/10.1016/j.adiac.2018.10.003.

10.Henderson S. Peirson G., Herbohn K., Artiach T., Howieson B., 2014.

Issues in Financial Accounting, Pearson.

11.IASB(a), International Financial Reporting Standards for SME, 2016. IASB, London.

12.IASB(b), International Financial Reporting Standards, 2016. IASB, London.

13.IASB, 2017. Fair value of biological assets growing on bearer plants, https://www.iasplus.com/en/meeting-notes/ifrs-ic/2017/march/ias-41 (19.06.2018)

14.Mijić, K., Spahić, N., Vuković, B., 2011. Regulativa i praksa finansijskog izveštavanja o biološkim sredstvima u Republici Srbiji, Ekonomika poljoprivrede, 58(4), 647-659.

15.Oz-Yalaman, G. 2019. Financial inclusion and tax revenue, Central Bank Review, 19(3), 107-113.

16.Price Water House Cooper, 2009. A practical gudie for accounting for agricultural assets, https://www.pwc.com/gx/en/ifrs- reporting/pdf/a_practical_guide_to_accounting_for_agricultural_assets. pdf (19.06.2018)

17.Roychowdhury, S., Shroff, N., Verdi, R.S. 2019. The effects of financial reporting and disclosure on corporate investment: A review, Journal of Accounting and Economics, 68, (2–3), 101246

18.Sever, Malis, S., Mamic, Sacer, I., Brozovic, M. 2016. Valuation of bilogical assets under IAS 41 - The case of listed and large companies in Croatia, in Proceedings of 23. Research World International Conference, Barcelona, Spain, 9-10 Decenber, 2016.

19.Qiao X, Guy D. F., Kinsun T. 2018. Executive age and the readability of financial reports, Advances in Accounting, 43, 70-81, https://doi.org/10.1016/j.adiac.2018.09.004.

20.Zakon o računovodstvu, Sl. glasnik RS, 73/2019.

21.Zachariadis, M., Hileman, G., Scott, S.V. 2019. Governance and control in distributed ledgers: Understanding the challenges facing blockchain technology in financial services, Information and Organization, 29(2), 105-117, doi.org/10.1016/j.infoandorg.2019.03.001.

22.Zager, K., Decman, N. 2016. Guidelines and Recommendations for Improving the Micro Entities Model of Financial Reporting, Procedia Economics and Finance, 39, 451-457, https://doi.org/10.1016/S2212-5671(16)30348-3.

Published in

Vol. 6 No. 1 (2020)

Keywords

🛡️ Licence and usage rights

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals