Capital Market in Serbia

Abstract

The capital market can be defined as an organized merger of companies with a shortage of long-term assets and companies that have a surplus of long-term assets and which wish to borrow the same while earning a profit. The subject of the research is the analysis of the capital market in Serbia with the aim of determining on the basis of relevant literature how it functions. The research was conducted based on the method of analysis. The results of the research indicate that although legislation has been passed, the capital market is not sufficiently developed. In order to enable the development of the capital market, both domestically and internationally, it is necessary to continuously adapt to the challenges and changes that prevail in the world economic trends.

Article

Uvod

Finansijski sistem predstavlja organizovan prostor za promet finansijskih instrumenata. Finansijsko tržište se može definisati kao tržište na kom se trguje finansijskim instrumentima. Poštovanjem određenih regulativa vrši se trgovina. Upravljanjem monetarnom politikom, te obezbeđivanjem monetarnog ravnotežnog stanja finansijsko tržište sistemski utiče na rast sa ekonomskog aspekta. Efikasnim upravljanjem ostvaruje se formiranje ravnoteže na relaciji novac – kapital, a u smislu njihove ponude i tražnje. Osnovna svrsishodnost finansijskog tržišta jeste približavanje emitenata i investitora. Kao jedna bitna podela istih može se izvršiti na tržište novca i tržište kapitala. Ova podela je izvršena sa aspekta perioda dospeća. Novčano tržište se može definisati u kontekstu prostora na kom se sučeljavaju ponuda i tražnja za efektima koji nemaju period za dospeće duži od godinu dana. Ovakav vid tržišta ima izuzetan značaj i to zbog obezbeđivanja likvidnosti. Trgovanje sa onim instrumentima koji dospevaju u periodu koji je duži od jedne godine mogu se podvesti pod kapitalnim tržištem o kom će u nastavku rada biti reči.(Mertzanis, 2016) Od izuzetne je važnosti napomenuti potrebu praćenja ponašanja preduzeća i institucija koji trguju na finansijskim tržištima i to ne predstavlja jednostavnu sliku preferencija pojedinaca.

U radu će istraživanje biti sačinjeno iz tri dela. Naime, u prvom delu biće izvršena analiza osnovnih karakteristika tržišta kapitala. Dalje u radu će biti predstavljeno tržište kapitala u Srbiji i biće izvršena analiza njegovih karakteristika, dok će u trećem delu rada biti izvšena analiza berzanskog poslovanja u našoj zemlji.

Predmet i cilj rada sa metodologijom istraživanja

Predmet ovog rada je analiza tržišta kapitala u Srbiji. Tržište kapitala može da se definiše kao organizovano mesto gde se susreću tražnja i ponuda za kapitalom. Osnovna podela kapitalnog tržišta odnosi se na sekundarno i primarno tržište. Sa aspekta dugoročnog karaktera ono predstavlja tržište gde se vrši ponuda i tražnja novca – kapitala.

Cilj ovog rada jeste da se pruži što bolji uvid u tržište kapitala u Srbiji. Služeći se relevantnom literaturom i istraživanjima videće se način funkcionisanja tržišta kapitala u Srbiji.

Kao metode istraživanja u ovom radu koristiće se analiza i sinteza podataka.

Karakteristike tržišta kapitala

Tržište kapitala predstavlja organizovano spajanje kompanija koje imaju nedostatak dugoročnih sredstava i kompanija koje imaju višak dugoročnih sredstava i koji žele ista da pozajme uz ostvarivanje zarade. Za kompaniju su finansijska sredstva neophodna pri realizaciji projekata i samim tim jačanje njihovog položaja na tržištu, te ostvarivanje profita kao krajnji cilj. Vrednosni papiri koji predstavljaju osnovu trgovanja na kapitalnom tržištu predstavljaju efekte, dok je način trgovanja institucionalnog karaktera.(Domínguez-Torreiro, & Soliño, 2015; Hausman, Johnston, 2014). Potreba za finansijskim sredstvima finansira se bankarskim kreditima, dok se sredstva u tržišnim privredama koje su razvijene prikupljaju emitovanjem akcija. Jako bitan deo tržišta kapitala je tržište akcija.

Tri tržišta čine bitne segmente tržišta kapitala i to su(Back, Parboteeah, Nam, 2014):

1. hipotekarno tržište;

2. kreditno tržište;

3. investiciono tržište;

4. vrednosno tržište.

Instrumenti koji se koriste na tržištu kapitala su akcije i obveznice. Veličina ekonomskih sloboda direktno utiče na razvojenost privrede i to na dugoročni i kratkoročni rast i razvoj.(Cvijanović, Milojević, Pejanović 2012)

Štednja i plasman štednje na duži rok od godinu dana, odnosno kapital na tržištu kapitala se kao takvi mogu izjednačiti.

Novčana štednja predstavlja osnovni izvor kapitala. Ista zavisi direktno od(Chen, 2016):

- zarade koju kompanija ostvaruje tokom svog poslovanja;

- stepen razvoja sekundarnog tržišta;

- ukupan prihod koji očekuje kompanija u budućem period;

- ulaganjem u štedne instrumente.

Ukoliko se sagleda aspekt ko štedi može se izvršiti podela na(Botezatu & Andrei, 2012):

- pojedince koji štede;

- sektor privrede;

- javni sektor.

Pod tržištem kapitala mogu se podvesti emitenti koji imaju želju da na dugoročan način obezbede sredstva kojim će realizovati svoje funkcionisanje. Kao bitni učesnici na ovakvom tržištu mogu se pronaći (Armijo, Mühlich, Tirone, 2014; Popescu, 2014):

1. osiguravajuće kompanije;

2. investicioni fondovi;

3. fondovi za penziono osiguranje;

4. kompanije investicionog karaktera.

Drugi bitan kapitalni izvor odnosi se na one prihode koje ostvaruje bankarski sektor i njihova realna sposobnost da ta sredstva transformišu u kapital.

Stepen razvoja tržišta kapitala u Srbiji

Privatizacioni process u našoj zemlji za rezultat imao je strukturno transformisanje preduzeća koja su društvenog i državnog karaktera u akcionarska društva koja su otvorenog karaktera. Naime, tokom privatizacionog procesa otpočelo je trgovanje akcijama na berzama, odnosno obveznicama u manjim količinama sa ciljem razvijanja domaćeg tržišta kapitala.

Želja investitora da svoja sredstva uloži u hartije od vrednosti zavisi od stabilnosti kompanija. Tako će kompanije koje su mlade, nestabilne, nerentabilne, koje neisplaćuju dividende uticati negativno na raspoloženje investitora. Sigurne hartije od vrednosti kao što su obveznice podstiču razvoj poverenja od strane investitora.(Arjoon, 2016; Vukša, Milojević, 2007)

Od suštinske važnosti za razvoj berzanske trgovine jeste i razvijen informatički sistem kojim se može sistematski pratiti stabilnost tržišne ekonomije. Takođe, na osnovu razvoja ovakvog sistema utiče se na želju investitora da sredstva investiraju u određene hartije od vrednosti kompanije.(Liu, Lu, Veenstra, 2014)

Za donošenje finansijskih odluka je od suštinske važnosti potkovanost i posedovanje adekvatnih finansijskih informacija. Ukoliko postoji nedostatak istih dolazi do problema prilikom donošenja odluka. Pogrešno donesene odluke o dovode do finansijskih gubitaka.(Stanojević, Mišković & Jeftić, 2017)

Ukoliko ne postoji poverenje ili postoji nedostatak poverenja to može imati negativne efekte na učešće na berzi. Kada odluče da kupe akcije, sami investitori preuzimaju rizik na sebe. Na koji način će se ovaj rizik shvatiti zavisi od krakteristika akcija koje su objektivnog karaktera i karakteristika investitora koji su subjektivnog karaktera. Trgovanje na berzama se može shvatiti kao slagalica u kojoj moraju svi segmenti biti zadovoljeni. Ukoliko postoji određeni nedostatak i taj nedostatak se ne otkloni to može izazvati velike posledice po investitora.

Postoji upotreba špekulativnih statističkih testova kao vid podrške prilikom donošenja investicionih odluka od strane investitora. Špekulativni statistički testovi nisu najčešće potpuno racionalni i ne mogu sa sigurnošću omogućiti donošenje investicionih odluka.(Storbacka, Nenonen, 2015)

Osnivanje Beogradske berze bilo je 1895. godine i ona kao takva na evropskom tržištu jedna od deset najstarijih. Sa protekom vremena kontinuirano se menjalo i bezansko poslovanje. Značajan period za Beogradsku berzu jeste godina 1988. u kojoj je usvojen novi zakon koji se odnosi na preduzeća koji je definisao da se ista mogu onivati u vidu deoničarskih društava i koji neophodna novac obezbeđuju emitovanjem deonica. Ovo je bio jedan od početaka kada je berza opet otpočela svoje trgovanje u kontekstu organizovanog tržišta vrednosnih hartija. Nakon ponovnog funkcionisanja donet je set zakona do 1990. godine kojim su poslovi na berzi regulisani, te je berza u skladu sa istim postala moderna berza. Period koji je usledio nije uticao povoljno na berzu, te ona nije mogla efikasno da sprovodi svoje osnivačke zadatke. Danas je berza organizovana na moderan način i predstavlja značajnu instituciju u kojoj se posreduje pri kupoprodaji hartija od vrednosti.

Trgovina akcijama i obveznicama predstavlja osnovne instrumente kojima se trenutno na Beogradskoj berzi trguje. Još neki instrumenti se mogu istaći i to: varanti, depozitne potvrde, derivati, kao i drugi instumenti koji su usklađeni sa regulativom Republike Srbije. Pravilnikom o tarifi berze definisane su sve provizije i sve naknade. Berzanska provizija iznosi 0,15%. Može se izdvojiti i određena provizija koju uzimaju banke i onda iznosi do 0,5% (www.belex.rs).

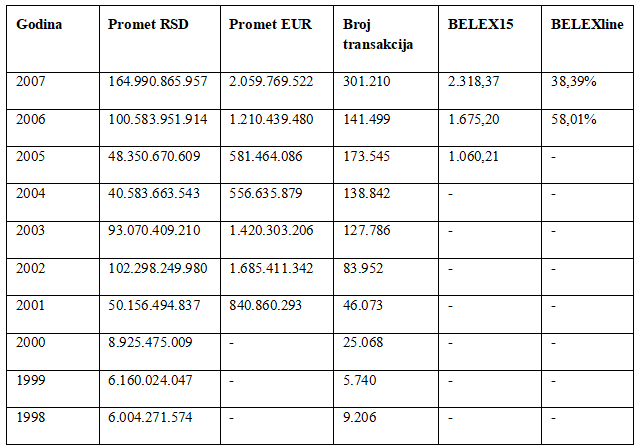

Ukoliko se sagleda aspekt funkcionisanja Beogradske berze može se zabeležiti ozbiljno smanjivanje obima trgovine u periodu od tri godine, odnosno u periodu od 2002. godine do 2005. godine, dok se značajan rast može uočiti u periodu od godinu dana i to od 2005. godine do 2006. godine. Ukupan obim transakcija je imao velike oscilacije, te je u 2002. godini dostigao najviši nivo od 1,2 mlrd evra, a do kraja 2004. godine obim je opao do 400 mln evra. Tokom 2005. godine i 2006. godine usledio je nastavak oscilatornog kretanja.

Na beogradskoj berzi mogućnost trgovanja ostvaruje se preko brokera. Za svoj rad brokeri naplaćuju proviziju. Ta provizija se kreće u opsegu od 0,5 procenta do 1,5% (www.belex.rs) Brokeri mogu pružati punu uslugu. Brokeri da bi poslovali moraju imati licencu. Nju izdaje Komisija za hartije od vrednosti. U našoj zemlji je postoji oko četrdeset kuća i oko petnaest banaka koji obavljaju brokersko - dilersko poslovanje. Kupoprodaja hartija od vrednosti od strane klijenata odvija se na osnovu sklopljenog ugovora sa brokerskom kućom. Isključivo preko brokera odvija se učešće investitora na Beogradskoj berzi.(Paunović, 2017)

U kupovini akcija učestvuje mali broj fizičkih lica. Na osnovu brokerskih procena taj broj se kreće oko 5000-6000 pojedinaca. Mnogo veća briga tiče se ograničenog broja vrsta hartija od vrednosti i to akcija kompanija, kratkoročnih državnih obveznica, te obveznica „stare štednje“. Dok nema hartija od vrednosti koje se tiču same države i dugova firmi, odnosno nema obveznica sa izuzetkom „stare štednje“, a u novijem periodu komercijalnih zapisa Narodne banke Srbije. Takođe, nema dugova, odnosno korporativnih obveznica ili derivata koji se odnose na svopove, fjučerse i opcije. Napred navedeno ukazuje na ranu fazu razvoja tržišta hartija od vrednosti na domaćem tržištu na jednoj strani, kao i restriktivni uslovi vezani za poslovanje i trgovanje na domaćem tržištu sa druge strane. Na nekim tržištima kapitala centralne i istočne Evrope trguje se derivatima, ali ne trguje se na svim (Milosavljević, Pantelejić, & Međedović, 2019).

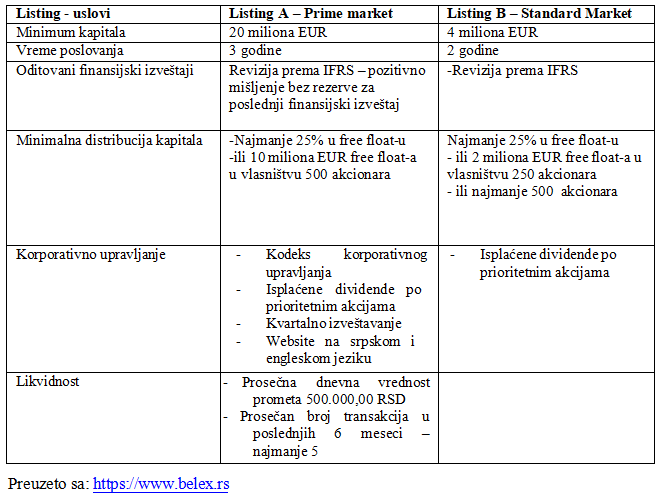

Pri berzanskom poslovanju na domaćem tržištu ne može se reći da postoji veći broj hartija koje su listirane, dok se može reći pri vanberzanskom poslovanju postoji veći broj hartija koje su listirane. Trgovanje na vanberzanskom poslovanju jeste u većem obimu međutim postoji uži skup efekata koji uzimaju učešće pri portfolio optimizaciji. U slučaju da se određenim efektom ne vrši trgovanje u pitanju je hartija koje je nelikvidna, te ne postoji mogućnost za njenim daljim razmatranjem jer važeća cena nije njena stvarna cena. Efekti koji se uzimaju odnose se na Listng A i Listing B, te akcije u okviru indeksa BELEX15.

Listing se može podeliti na Prime Market i Standard Market. Ukoliko se sagleda Prime listing uočiće se da su listirane i obveznice Vlade Republike Srbije i to četiri listirane obveznice, dok na drugom Standard Market ne postoje listirane obveznice. Ni na Prime Market, ni na Standard Market tržištu ne javljaju se obveznice korporativnog karaktera.

Tabela 1. Uslovi za listing akcija

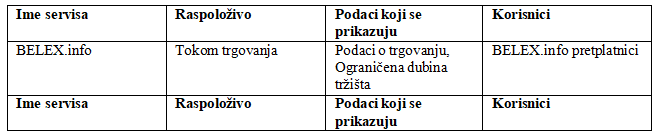

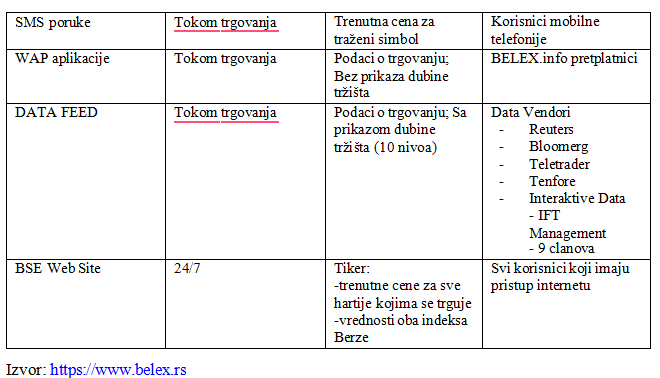

Tabela 2. Servisi Beogradske berze

Problem srpskog tržišta je i problem izolovanosti od drugih svetskih tržišta kapitala. Takođe, može se sagledati iz perspektive nekoliko indikatora izolovanosti. Najpre, hartijama od vrednosti sa domaćeg tržišta ne trguje se izvan istog. Da bi se ovo dogodilo hartije od vrednosti sa domaćeg tržišta prolaze test vremena. Samo dobra reputacija i dobre karakteristike omogućuju kompaniji da vrši prodaju svojih akcija na svetskim berzama. Sledeće, građani i investitori imaju zabranu za trgovanjem hartijama od vrednosti sa inostranog tržišta. Ova zabrana predstavlja posledicu socijalističke prošlosti, a koje ograničavaju transakcije sa novcem i transakcije sa kapitalom. Ono što ga karakteriše je lak ulazak kapitala u zemlju, te težak izlazak iz nje. Navedeno omogućava da se ograniče operacije investiranja koje su osetljive, funkcionisanje zajedničkih, penzionih i drugih fondova na jednoj strani, kao i stvaranje ekstra rente za korporativne akcije i državnih obveznica sa domaćeg tržišta, a iz razloga zato što su zaštićene od konkurencije.(Milojević, Mihajlović, & Vladisavljević, 2018) Kada postoji prisustvo inostrane konkurencije, mora biti ponuda mnogo boljih uslova za akcije i obveznice ili će postojati retki kupci, ako bi uopšte i postojali (Mićović & Miletić, 2019; Đokić, 2018).

Ulaganje inostranih investitora omogućeno je i preko poslovanja Beogradske berze. Na ovaj način omogućeno je obezbeđivanje učešća u globalne tokove tržišta Republike Srbije. Pored toga omogućena je stabilizacija i razvoj finansijskog sistema, privrede naše zemlje koje je narušeno kriznom situacijom. Svi urađeni koraci idu u smeru bankarskog sektora, preduzeća, osnivanje novih preduzeća i drugo. Ono što implikuje uključivanje na inostranom tržištu je stvaranje regulative i potpuno prilagođavanje odredbama koje propisuje sistem na globalnom nivou. Takođe, beogradska berza ispunjava tehničke mogućnosti za obavljanje zadataka neophodnih za efikasno sprovođenje zadataka.

Od izuzetne važnosti je da se uključivanje u globalne tokove odvija na način da se bez ograničenja omogući prisustvo inostranih investitora na domaćem tržištu, te efekti na našem tržištu moraju biti u svakom trenutko raspoloživi za inostrano tržište. Uključivanje u globalne tokove omogućava da sve promene koje se dogode ublaže i one nisu toliko nagle.

Analiza berzanskog poslovanja u Srbiji

Momenat započinjanja trgovanja u 2001. godini sa obeznicama Republike Srbije na tržištu kapitala predstavlja dodatni podsticaj pri njegovom razvoju. Dodatni aspekt predstavlja pokrivanje duga države (www.belex.rs).

Tabela 3. Trgovanje na Beogradskoj berzi u period od 1999. godine do 2007. godine

U našoj zemlji ispunjene su sve zakonske regulative koje propisuju trgovanje na Beogradskoj berzi i ponašanje učesnika pri trgovanju. Ono što ga karakteriše jeste da nije na dovoljno razvijenom nivou.

Prvi indeks BELEXfm razvijen je i objavljen u 2004. godini, zatim je usledilo uvođenje informacionih Sistema u 2005. godini, te edukovanje javnosti tokom 2006. godine. Za rezultat napred navedene aktivnosti imale su prvo listiranje akcija u aprilu 2017. godine (www.belex.rs).

Tokom oktobra 2010. godine tržišna kapitalizacija Beogradske berze iznosi 9 mlrd, dok ista iznosi u 2007. godini ukupno 16 mlrd evra. Ukoliko se sagleda aspekt dnevnog prometa može se zaključiti da je isti pao sa sedam na dva miliona evra u posmatranom periodu.

Akcijski kapital berze čini oko 4.160 običnih akcija sa pravom glasa. Oko 4.000 običnih akcija koje daju pravo glasa predstavlja berzanski akcijski kapital. Regulativom je definisano da subjekat koji želi da obezbedi kvalifikovano učešće u berzanskom kapitalu ima obavezu da prethodno pribavi mišljenje Komisije nadležne za vrednosne hartije.

Ukoliko se sagleda period tokom 2010. godine može se zaključiti da je otvorena mogućnost trgovanja sa akcijama javnih preduzeća. Ovaj momenat je bio propraćen velikim interesovanjem građana.

Održavanjem Dana listiranih kompanija u kojim se predstavnici listiranih kompanija susreću sa stranim i domaćim investitorima na početku 2011. godine, te se i ovde može uočiti unapređenje odnosa.

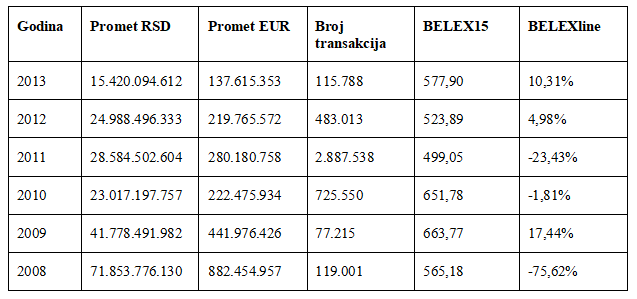

Tabela 4. Trgovanje na Beogradskoj berzi, u period od 2008. godine do 2013. godine

Uzrok snižavanja vrednosti BELEX15 i BELEXline je činjenica da su se strani investitori povlačili sa domaćeg tržišta. Njihovo povlačenje je posledica snižavanja akcijske cene i produbljivanje krizne situacije. Svoju vrednost indeksi su dostigli (mart, 2009. godine) kada je BELEXline iznosi svega 848 indeksnih poena, dok je BELEX15 iznosio 354 indeksnih poena .

Zaključak

Usled privatizacionog procesa na teritoriji Republike Srbije otpočeto je trgovanje sa akcijama i obveznicama, a sa ciljem da se omogući rast i razvoj domaćeg tržišta kapitala. Odluka investitora da li će investirati u hartije od vrednosti određene kompanije ili ne zavisi od stabilnosti kompanije, te će kompanije koje su stabilne i sa dobrom reputacijom privući više investitora za razliku od kompanija koje nisu dovoljno stabilne, što će izazvati negativno raspoloženje investitora.

U našoj zemlji ispunjene su sve zakonske regulative koje propisuju trgovanje na Beogradskoj berzi i ponašanje učesnika pri trgovanju. Tokom oktobra 2010. godine tržišna kapitalizacija Beogradske berze iznosi 9 mlrd, dok ista iznosi u 2007. godini ukupno 16 mlrd evra. Ukoliko se sagleda aspekt dnevnog prometa može se zaključiti da je isti pao sa 7mln na 2mln evra u posmatranom periodu. Akcijski kapital berze čini oko 4.200 onih običnih akcija koje daju pravo glasa njegovom vlasniku. Tokom 2010. godine omogućeno je trgovanje i sa akcijama javnih preduzeća, te je ovaj momenat privukao pažnju velikog broja građana.

Kako bi se uspešno razvio finansijski sistem i ekonomija domaćeg tržišta, te se omogućilo uključivanje na inostrano tržište neophodno je kontinuirano prilagođavanje izazovima i promenama koji vladaju u svetskim ekonomskim tokovima.

References

2.Arjoon, V. (2016) Microstructures, financial reforms and informational efficiency in an emerging market, Research in International Business and Finance, 36 (4), pp. 112-126.

3.Back, Y., Parboteeah K. P., Nam, D. (2014) Innovation in Emerging Markets: The Role of Management Consulting Firms, Journal of International Management, 20(4), pp. 390-405.

4.Botezatu, M., & Andrei, J. (2012). Implications of the environmental factors on the economic efficiency of capital investments. A Romanian perspective in terms of a sustainable economy. Journal of Environmental Protection and Ecology, 13(1) 382-391

5.Chen K.H., , Wang, C.H., Huang, S.Z., Shen, G.C. (2016) Service innovation and new product performance: The influence of market-linking capabilities and market turbulence, International Journal of Production Economics, 172(3), pp. 54-64.

6.Cvijanović, D, Milojević, I., Pejanović R. (2012) Macroeconomic Factors of Competitiveness of Serbian Economy and ICT Sector Regional Development: CMT & A, Monography, pp. 714-727

7.Domínguez-Torreiro, M., & Soliño, M. (2015). Measuring social preferences for rural development in Southern Europe. International Journal of Environmental Research, 9(1), 27-34

8.Đokić, I. (2018). Economic effects of integrated marketing communications: The case of food products. Ekonomika poljoprivrede, 65(3), 985-994.

9.Hausman, A., Johnston, W.A. (2014) The role of innovation in driving the economy: Lessons from the global financial crisis, Journal of Business Research, 67(1), pp. 2720-2726

10.Liu, Y., Lu, H., Veenstra, K. (2014) Is sin always a sin? The interaction effect of social norms and financial incentives on market participants’ behavior, Accounting, Organizations and Society, 39(4), pp. 289-307.

11.Mertzanis C. (2016) The absorption of financial services in an Islamic environment, Journal of Economic Behavior & Organization, 132 (4), pp. 216-236.

12.Milosavljević, S., Pantelejić, Đ., & Međedović, D. (2019). Primena i mogućnost unapređenja ekonomskih činilaca u realizaciji održivog razvoja. Održivi razvoj, 1(1), 7-14.

13.Mićović, S., & Miletić, J. (2019). Poslovni subjekt kao osnova održivosti razvoja. Održivi razvoj, 1(1), 41-49.

14.Milojević, I. M., Mihajlović, M. B., & Vladisavljević, V. D. (2018). Methodological aspect of controlling corporate income tax. Vojno delo, 70(1), 103-111.

15.Paunović, G. (2017). The role of small and medium-sized enterprises and entrepreneurship in the development of national economy. Ekonomija: teorija i praksa, 10(1), 44-63.

16.Popescu, G.H. (2014). The economic impact of rising temperatures. Journal of Self-Governance and Management Economics, 2(1), 44-49

17.Stanojević, P., Mišković, V., & Jeftić, Z. (2017). Contemporary interpretation of the concept of national logistics. Vojno delo, 69(3), 280- 302.

18.Storbacka, K., Nenonen, S. (2015) Learning with the market: Facilitating market innovation, Industrial Marketing Management, 44(5), pp. 73-82.

19.Vukša S., Milojević, I. (2007) Analiza bilansa, Univerzitet" Braća Karić", Fakultet za menadžment.

20.www.belex.rs, preuzeto, pristupljeno 13.09.2019. godine u 23,00;

Published in

Vol. 5 No. 3 (2019)

Keywords

🛡️ Licence and usage rights

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals