Fiscal Sustainability of the Macroeconomic System of European Union Members

Abstract

Modern countries are characterized by budget deficits that can create significant problems if they are present in the long run. The aim of these countries is to reduce these deficits to the lowest possible level or, ultimately, their complete elimination.

Increasing public expenditures, on the one hand, accompanied by a reduction in fiscal revenues on the other, has, as a result, triggered some of the forms of non- fiscal resources.

Unemployment is a very challenging problem for modern countries, so it takes a significant place in terms of budget spending. For this reason it is imperative to emphasize the policy of stimulating investment, which is the case in the countries of the European Union.

Article

Uvod

Savremena fiskalna teorija u svoje središte stavlja makroekonomsku budžetsku politiku. Ona sa jedne strane predstavlja sintezu javnih prihoda i javnih rashoda koji mogu stabilizovati privredu, a sa druge strane sintezom mera monetarne i fiskalne politike se omogućuje privredni rast. Budžetski deficiti su izraženi kod gotovo svih zemalja EU koji u dugom roku mogu prouzrokovati značajne poteškoće. Sa druge strane njihovo prisustvo je i neophodno imajući u vidu značajne iznose javnih dugova nekih članica EU. Biranje između zaposlenosti i inflacije, što predstavlja težište kejnzijanske teorije, postavlja se jako težak zadatak. Značajne stope inflacije su se javljale kao posledica zanemarivanja vrednosti novca sa stanovišta kejnzijanaca koji su kao primarni problem smatrali nezaposlenost dajući novcu sekundaran značaj. Postizanje nivoa pune zaposlenosti je sada više teorijski okvir a u stvarnosti teško dostižan. Kao jedan od neophodnih uslova se nameće potreba sve veće investicione aktivnosti u propulzivne privredne grane.

Javni bilans u članicama Evropske Unije

Ekonomski sistemi zemalja Evropske unije suočavaju se sa konstantnim rastom javnih rashoda. Ova pojava upućuje da se kao rezultat nedostatka javnih prihoda oni moraju finansirati iz duga, koji se u budžetskom sistemu posmatra kao fiskalni deficit. Tako posmatran fiskalni deficit se može finansirati iz domaćih ili stranih sredstava koja se nazivaju sredstvima javnog duga. (Marković, 2015). Makroekonomske pojave u uslovima tržišne imperfektnosti, značajno doprinose stabilizaciji ekonomskog sistema kao i smanjenju fiskalnog deficita, a ogledaju se u: stranim direktnim investicijama, privrednom rastu, smanjenju nezaposlenosti, povećanju produktivnosti, povećanju konkurentnosti i rastu javnih prihoda (Đorđević, 2017). Budžet Evropske unije je instrument efikasne zajedničke ekonomske politike bez obzira na razne sporove po pitanju njegove nadležnosti (Trošić, et al., 2018).

Povećanje javnih rashoda sa jedne strane praćeno snižavanjem fiskalnih prihoda sa druge strane je kao posledicu aktiviralo neke od oblika nefiskalnih resursa. Tu se pre svega misli na javni dug i na primarnu emisiju, a sve u cilju prevazilaženja velikih budžetskih deficita obzirom da je kratkoročno zaduživanje onemogućeno onog trenutka kada je završena prosperitetna faza ekonomskog ciklusa usled nastanka svetske ekonomske krize koja je počela 2008. godine. Sve ovo se podrazumeva pod uslovom pokrivanja povećanih rashoda povećanjem poreza ili u krajnjoj meri uvođenjem novih poreza. Na drugoj strani imamo povećanje javnih rashoda, apsolutni rast rashoda za otplatu javnog duga, nemogućnost finansiranja socijalnih rashoda iz fondova, refinansiranje već uzetih kredita, snižena agregatna tražnja, povećanje latentne nezaposlenosti i narušavanje odnosa agregatne ponude i tražnje.

Zbog toga se teret otplate javnog duga u cilju njegovog smanjivanja može relizovati ponovnim državnim zaduživanjem, ili pokušajem da se već dospeli kredti odlože ili u slučaju takve nemogućnosti konvertuju u srednjoročne ili pak dugoročne. Ovo upućuje da makropokazatelji jasno trajektuju konstantan rast javnih rashoda, javnog duga, nezaposlenosti, fiskalnog opterećenja kako globalnog tako i parcijalnog, nedostatak likvidnih sredstava za finansiranje javnih rashoda.

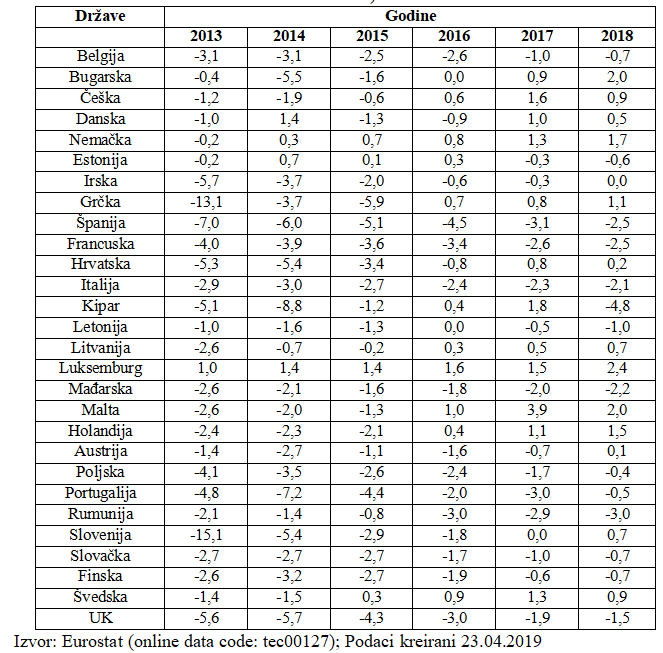

Sledeća tabela daje numerički prikaz procentualnog neto zaduživanja u odnosu na bruto domaći proizvod. Jasno je kod gotovo svih zemalja, generalno, da se u zavisnosti da li se radi o negativnim ili pozitivnim vrednostima taj procenat u petogodišnjem periodu povećava. U slučaju Nemačke sa negativnim procentom od 0,2 sa početka perioda, 2017 godine je situacija takva da se Nemačka vlada zaduživala sa 1,3% bruto domaćeg proizvoda. U slučaju Kipra, 2014 godine, taj procenat je najnegativniji i iznosi čak -8,8. Slučaj Grčke iz 2013. je takođe interesantan obzirom na izražen negativan procenat od -13,1%. Takođe, za Sloveniju se vezuje rekordno negativan procenat od -15,1 zabeležen 2013. godine.

Tabela 1. Javni bilans, 2013-2018 (Neto zaduživanje ili pozajmljivanje vladinog sektora, % BDP)

Budžetski deficit nastao istovremenim smanjivanjem fiskalnih prihoda i rastom javnih rashoda kao posledicu ima ili, sa jedne strane, rast javnog duga ili, sa druge strane, rast primarne emisije. Rast javnih rashoda je brži od stope rasta bruto domaćeg proizvoda. Situacija je identična i kada se govori o javnom dugu. Učešće budžetskog deficita u bruto domaćem proizvodu kontinuirano raste u disproporciji sa njegovom stopom rasta. Ovo učešće ukazuje na odnos javnog duga po osnovu budžetskog deficita i bruto domaćeg proizvoda (Harjula, 2007). U recesionom periodu teorija sistematskog budžetskog deficita ima poseban značaj i može se napraviti paralela sa rastom javnog duga. Već je istaknuta činjenica neelastičnosti, odnosno nerigidnosti javnih rashoda koji su zbog kako apsolutnog tako i relativnog rasta javne potrošnje postali nevezani čak i za stanje u ekonomskom ciklusu. Međutim i u situacijama ekspanzije ekonomske aktivnosti oni odaju znake razlikovanja u odnosu na tražnju. Povezanost trendova javnih rashoda koji su rastući sa fiskalnim prihodima koji su opadajući je izazvala još veće deficitirano finansiranje javne potrošnje i rastući trend javnog zaduživanja kako razvijenih tako i zemalja u razvoju. U tim zemljama su mnoge funkcije preuzete od strane javnog sektora.(Simić, Teuta, Yang, 2019) Treba napomenuti neke: zaposlenost, opšti nivo cena i njihova stabilizacija, redistribucija dohotka, životni i opšte društveni standard i njihovo povećanje i dr. Dakle, jasan je i razlog pojave javnog duga. On je rezultat potrebe uzrokovane vremenskim nepodudaranjem prikupljenih fiskalnih prihoda i napravljenih budžetskih rashoda, namera savremene države da se teret javnih rashoda odloži i prenese na nadolazeće generacije, potrebe za finansijskim sredstvima, namere poboljšanja platnog bilansa, investiranja u do tada nerazvijene sektore u koje se nije ulagalo, neophodnosti za otvaranjem novih radnih mesta, pređašnjeg neekonomski opravdanog zaduživanja i sl.

Finansiranje javnih rashoda se može ostvarivati kada su veći javnih prihodi od javnih rashoda kao suficitarno, što je u današnje vreme retkost, odnosno kao deficitarno kada su javni rashodi veći od javnih prihoda. U uslovima kada se pojavnom svetske ekonomske krize države pokušavaju osloboditi od negativnih posledica sve većim izdvajanjima iz budžeta deficitarno finansiranje javnih rashoda postaje ekonomska pojava svojstvena mnogim državaman, ne samo onim u razvoju već i mnogim razvijenim zemljama. Ovakva pojava deficitarnog finansiranja ima za posledicu da se države zadužuju kako na domaćem tako i na inostranim finansijskih tržištima što u mnogome usložava rad makroekonomskog finansijskog sektora, jer povećanje javnog duga ima konstantno uzlazni trend.

Značaj investicione aktivnosti i nezaposlenost u članicama Evropske unije

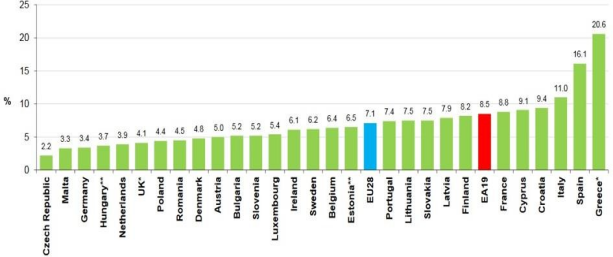

Opšteprihvaćena očekivanja su usmerena u pravcu uvođenja novina u oblasti formiranja i smanjivanja i socijalnih transfera i budžetskih rashoda. Zatim, raznim merama da se podstiče štednja, da se stimuliše amortizacija i olakšaju investicioni plasmani (Mićović, Miletić, 2019) čime bi postali glavni pokretač ekonomske aktivnosti u realnom sektoru. Na drugoj strani ostvaruje se makroekonomsko razilaženje u vidu odnosa smanjenja nezaposlenosti i ne povećanja fiskalnog deficita, inflacije ili uvoza, održavanje inflacije u vidu ne povećanja deviznog kursa, rasta bruto domaćeg proizvoda ili povećanja izvoza, povećati privredni rast u odnosu ne smanjiti zaposlenost, pospešiti izvoz, ne depresirati domaću valutu. (Van Horne, J., & Wachowicz J, 2007). Nezaposlenot, strukturna i ciklična, je već neko vreme jedan od najvećih problema Evropske unije. Prosek nezaposlenosti je između 3% i 10% uz oćigledno odstupanje tri države od tog proseka. U odsustvu inflacije povećava se manevarski prostor da se određenim merama intervencije, pre svega poreske i budžetske, radi na njenom smanjivanju kao i uticaju na ekonomski rast.

Slika 1. Stope nezaposlenost u državama članicama EU (2018)

Izvor: Eurostat, 2018.

Makroekonomski posmatrana nezaposlenost je veliki problem savremenih država (Raičević, 2005). Ona ne samo da negativno utiče na budžetsku ravnotežu već pospešuje javni dug, smanjuje izvoz, snižava privredni rast i negativno utiče na održivost fondovskog finansiranja svih socijalnih davanja.

Ostvarenje cilja pune zaposlenosti pred sobom ima rešavanje raznih ekonomskih, socijalnih, političkih, pravnih i drugih konflikata (Milošević, 2017). Značaj zaposlenosti se može videti i krz proračun da je razlika izmežu stvarnog i potencijalnog bruto domaćeg proizvoda upravo rezultat njene postojanosti. Iz tog razloga u mnogim zemljama su doneti određeni akti u cilju njenog smanjivanja. Bez obzira na ovu činjenicu značaja zaposlenosti u EU i njenim članicama je najveća neizvesnost u sprovođenju cilja pune zaposlenosti (Kovačević, LJ. & Kovacs, E., 2019). Mogu se izdvojiti smanjivanje poreza na zarade i naknade zarada, smanjivanje poreza na premije, subvencije za pospešivanje novog zapošljavanja, smanjena radnih mesta u javnom sektoru. Zarade rastu ali je taj rast manji u odnosu na kombinovanu stopu rasta depresijacije i privrednog rasta. Ovo se može povezati sa ne mogućnošću fondovskog finansiranja socijalnih davanja tako da se zarade moraju povećavati u sklopu sveukupnih makroekonomskih kretanja.

Postavlja se pitanje: Da li skraćenje radnog vremena, podsticanje privrednog rasta, usporavanje automatizovanosti proizvodnih procesa, javni programi zapošljavanja, napuštanje ideje realnih plata kao i povećanja produktivnosti zaista mogu pomoći da se zaposlenost poveća do željenog nivoa? Neki teoretičari smatraju da to nije moguće i da ideja povratka stare slave, uobličena u stopama rasta iz prošlog veka koje bi omogućile realno povećanje zaposlenosti mora biti što pre zaboravljena. Posledice ekonomskih politika koje nisu pratile trendove savremene svetske ekonomske krize uslovile su neuspešnost države u pogledu stabilizacije odnosa javnih prihoda i javnih rashoda, zaustavljanje trenda pada stranih direktnih investicija, pada realnih zarada, ne mogućnoštu praćenja produktivnosti rada sa agregatnom tražnjom kao i uslovljenost internih makroekonomskih faktora sa nedovoljnim izvozom. Savremeni makroekonomski trendovi upućuju na postepeno oživljavanje privrednih aktivnosti, ali u nedovoljnoj korelaciji sa rastom javnih rashoda usled sve veće neusklađenosti finansijskih mogućnosti države sa potrebama koje se pred nju ističu, a rezultat su globalnih makroekonomskih trendova kao primarnih odnosno sekundarnih posledica održivosti privrednog razvoja. Pospešivanje privrednog rasta uslovljeno je globalnim tokovima(Milosavljević, Pantelejić, Međedović 2019), mogućnošću izvoza, sniženje fiskalnih tereta koje prate izvoz, otvaranje novih radnih mesta, povećanjem produktivnosti, povećanjem realnih zarada, snižavanje kamatnih stopa na javni dug, jačanje makroekonomske konkurentnosti, uvođenje novih tehnologija u proizvodnji, jačanje tercijarnog sektora privrednih delatnosti i pojave menadžmenta znanja kao odlučujućeg faktora konkurentnosti u dvadesetprvom veku.

Makroekomske mere kao stabilizaiciji odnosa agregatne ponude i tražnje usmerenja je ka stranim direktnim investicijama i pronalaženju novih tržišta kao faktoru konkurentnosti za povećanje izvoza. Stagnacija stranih direktnih investicija (Jeličić, 2001) i smanjenje agregatne tražnje praćene neadekvatnom strukturom na finansijskim tržištima prvenstveno novca, ali i kapitala uzrok su nedovoljne stope zapošljavanja i neadekvatno ispraćenje stope privrednog rasta.

U strukturi bruto domaćeg proizvoda primetna je neravnomerna zastupljenost investicija i javne potrošnje na štetu investicija, što direktno utiče dugoročno posmatrano na redukovanje stope zaposlenosti.

Na nivou kratkog roka i uglavnom povremeno oživljavanje konjukture ne dovodi do promene u kretanju investicija. One se i ne javljaju kao faktor konjukture. Teoretičari Evropske unije zaduženi za programiranje konjukture predviđaju da će stope rasta investicija biti 10% godišnje imajući u vidu da je paralela odnosa ekspanzije investicija i visokih stopa rasta investicija nestala. Smanjenje poreza kao mera ekonomske politike ponude u cilju povećanja investicione aktivnosti nije opravdala očekivanja, jer je bez obzira na to učešće investicija u bruto domaćem proizvodu posmatranih država Evropske unije u stalnom opadanju. Ovako posmatran pad investicija ima za uzrok smanjena profita koji ostvaruju preduzeća, snižene stope rasta na sopstveni kapital, sniženje stope pokazatelja efikasnosti poslovanja, nesklad u odnosu prinosa na sopstveni i pozajmljeni kapital koa i neusklađenost odnosa fiksnih i varijabilnih sredstava koje nije usklađeno rastom profita i povećanjem rizika.

Upravo iz navedenih razloga nephodno je staviti akcenat na politiku podsticanja investicija, što i jeste slučaj u većini zemalja Evropske unije. Politika podsticaja investicija uglavnom, se sprovodi u okviru stranih direktnih investicija praćenih sredstvima domaće štednje, kao i snižavanjem poreskih stopa na ulaganja u oblasti proizvodnje, stimulisanjem određenih proizvodnih delatnosti koje su od nacionalnog značaja za države, oslobađanjem doprinosa za socijalna davanja, odobravanjem sredstava iz namenskih fondova za potrebe investicija i preduzetništva, davanjem subvencija iz budžeta za investicije u nerazvijena područja itd. Strategija zemalja na nivou Evropske unije usmerena je na pokretanje investicionih aktivnosti i pospešivanje štednje, smanjenje zaduživanja i depresijatije sa usklađenim parametrima kontinuiranog ekonomskog razvoja i ublažavanja disproporcije u socijalnim davanjima sa javnim prihodima. U tom smislu, imperativna je "jača konvergencija" ekonomskih i političkih mera država članica Evropske unije u domenu cena, usklađivanja javnih prihoda i rashoda, stabilizacije javnih rashoda i nezaposlenosti, spoljnotrgovinske ravnoteže, ujednačavanja ekonomskih struktura, jačanje konkurentnosti i pospešivanje privrednog rasta, i stalni rast investicija (Stigliz. 2004). Akcenat se stavlja na štednju i skida sa potrošnje zato što porez na promet u vidu poreza na dodatu vrednost ostavlja štednju neoporezovanom.

Investicije koje nose najviše premije za rizik su najviše osetljive na makroekonomske promene. Investiranjem u kapitalne projekte ubrzava se razvoj poslovnih subjekata ali i efektivnost poslovanja. Delovanje na očekivani budući profit je bilo jednosmerno i to u smeru njegovog obezvređivanja. Pogođenost investicija buduću vrednost profita pretvaraju u minimalnu sadašnju. Nesigurnost koja inače karakteriše investicije sa visokim rizikom i njima odgovarajućim visokom premijama se usled makroekonomskih fluktuacija povećava zbog čega su fiskalni podsticaji u tim uslovima od izuzetnog značaja. Povećana nesigurnost onemogućava normalnom paketu kapitalnih projekata ispunjavanje prihvatljivih finansijskih kriterijuma. Posledično povećanje investicionog rizika se reflektuje i na tržištu akcija na kome se takođe uočavaju problemi, odnos između cene i zarada doživljava pad. Pad tog odnosa je rezultat povećanja diskontne stope. Mogućnost slobodnog tržišta u prilagođavanju očiglednim tendencijama na dugi rok su izgubljene premijama na visoki rizik, a one takođe snižavaju stepen osetljivosti prilagođavanja uz pomoć makroekonomskih faktora odnosa agregatne ponude i tražnje, i dovode do nestabilnih ekonomskih prilagođavanja. Očekivanja stope dobiti novih stranih direktnih investicija su otežani turbulentnim okruženjem. Nije moguće očekivati apsolutno usklađivanje budžetskih politika na državnom centralnom nivou imajući u vidu veliku različitost privreda zemalja članica Evropske unije. Usklađivanje i sinhronizacija poreskih sistema (poreski oblici, opterećenja proizvoda i usluga) ali, kod javnih rashoda, to je gotovo nemoguće očekivati, posebno zbog različite strukture privreda i visine i oblika državne strukture, kao i socijalnih transfera, kao i već formiranog odnosa javnih rashoda (Peters, 2002) i nivoa odnosno strukture elemenata javnog duga. Svi oblici javnih rashoda, a time i potrebe države da budžeskim insturmentima reaguje na odnose koji se javljaju u domenu realnog sektora kao i društva u celini su različiti. Polazeći od ovog stanovišta članice Evropske unije su Mastrihtskim sporazumom utvridili nekoliko osnovnih parametara koji su u domenu konvergencije neophodni da budu prihvaćeni od strana država članica. Pre svega o nivou javnog duga, koji se meri stepenom učešća u domaćem bruto proizvodu, nivou budžetskog deficita, visini kamatnih stopa i stepenu inflacije. Ostale parametre "fiskalnog međunarodnog usklađivanja", nije moguće u potpunosti uskladiti. Tako je prihvaćeno sledeće (Grujić, 2018):

1) nivo budžetskog deficita se mora kretati u okviru od 3% domaćeg bruto prizvoda,

2) javni dug sme biti do nivoa od 60% domaćeg bruto proizvoda i

3) visina kamatne stope ne sme prelaziti granicu od 2% koja se formira kao prosek od tri države u kojima su one najniže.

Zaključak

Ako se posmatraju najrazvijenije privrede Evropske unije može se uočiti rast javnih rashoda, fiskalnih prihoda ali i budžetskih deficita za finansiranje javnog sektora. Budžet Evropske unije je predmet stalnog sporenja o njegovoj nadležnosti ali je bez obzira na tu činjenicu izuzetno bitan instrument zajedničke ekonomske politike. Rastom javnih rashoda uz istovremeno smanjenje fiskalnih prihoda je aktiviralo nefiskalne resurse (javni dug i primarna emisija) sa ciljem prevazilaženja velikih budžetskih deficita. Budžetski deficit nastao istovremenim smanjivanjem fiskalnih prihoda i rastom javnih rashoda kao posledicu ima ili, sa jedne strane, rast javnog duga ili, sa druge strane, rast primarne emisije. Rast javnih rashoda je brži od stope rasta bruto domaćeg proizvoda. Situacija je identična i kada se govori o javnom dugu. Vremensko nepodudaranje prihoda i rashoda rezultiraju njegovoj pojavi. Što se tiče nezaposlenosti, ideja o punoj zaposlenosti je teško dostižna ali prevelika nezaposlenost može stvoriti značajne probleme i pritisak na budžet putem transfera i subvencija koje su neophodne za programe zapošljavanja ali i zbog smanjenja poreza koje je uzrokovano smanjenjem zaposlenosti. Iz ovih razloga se mora potencirati na politiku koja će podsticati investicije kako i jeste u svim članicama Evropske unije. Investicije koje nose najviše premije za rizik su najviše osetljive na makroekonomske promene. Investiranjem u kapitalne projekte ubrzava se razvoj poslovnih subjekata ali i efektivnost poslovanja.

References

2.Harjula M., A guide to Europen Union funding for NGOs, Tony Venables, Aleksandar Resanović, European Action Citizen Service, Brussels, Center for peace Democracy Development, 2007, Belgrade

3.Jelčić B., Javne finansije, RRIF, Zagreb, 2001. str. 230

4.Kovačević, LJ., Kovacs, E. (2019), Change of employer and preservation of employment: Serbian experience in light of European law, 67(2), str. 102-127

5.Marković, M. (2015). Prilagođavanje agrarne politike Evropske unije novom okruženju. Ekonomika poljoprivrede, 62(4), 1031-1044.

6.Milosavljević S., Pantelejić Đ., Međedović D. (2019). Primena i mogućnost unapređenja ekonomskih činilaca u realizaciji održivog razvoja. Održivi razvoj, 1(1), 7-14.

7.Milošević, G., B. (2017), Faktori promena na tržištu radne snage Srbije, Zbornik radova Pravnog fakulteta, Novi Sad, 51(3-1), str. 713-733

8.Mićović S., Miletić J. (2019). Poslovni subjekt kao osnova održivosti razvoja. Održivi razvoj, 1(1), 41-49.

9.Peters G.B.,The Politics of Taxation, Blackwell, Cambridge, 2002. str. 95-97

10.Raičević B., Javne finansije, Ekonomski fakultet, Beograd, 2005., str. 125.

11.Simić N., Teuta K., Yang J. (2019). Regulatorni instrumenti održivog razvoja. Održivi razvoj, 1(1), 15-26.

12.Stiglitz J., Ekonomija javnog sektora, Ekonomski fakultet, Beograd, 2004.

13.Trošić, S., J., Višić, B., S., (2018). EU budget and budget of Serbia: Impact on Serbia’s accession to the EU, Ekonomika preduzeća, str., 267.

14.Van Horne J., Wachowicz J., Fundamentals of financing management, Data status, Beograd, 2007.

15.Dostupno na : https://ec.europa.eu/eurostat/web/government-finance- statistics/data/database, pristupljeno 10.06.2019.

Published in

Vol. 5 No. 2 (2019)

Keywords

🛡️ Licence and usage rights

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals