Audit aspect of execution of the budget

Abstract

The procedure of the budget carrying into effect, wherein it represents the most important process in the budgetary operations, is discussed in this paper. According to one idea, the budget carrying into effect represents the spending of funds for specific needs and purposes, and on the other hand, besides spending of funds, it includes the collecting of receipts during the year.

Article

Uvod

Zakonski akt u kome prihodi i rashodi moraju biti uravnoteženi predstavlja Budžet Republike Srbije. Ministarstvo finansija kome su povereni poslovi izrade budžeta, razmatra sve zahteve, kontroliše da li su obuhvaćeni svi rashodi čiju obavezu izvršenja imaju odgovarajući korisnici budžetskih sredstava, formalno proverava druge potrebne radnje koje su aktom zatražene od korisnika budžetskih sredstava i ocenjuje mogućnost njihovog prihvatanja radi uključenja u Nacrt zakona o budžetu.

U bilansu rashoda najveći procenat zauzimaju ona sredstva koja su usmerena na ostvarivanje zakonom utvrdjenih prava kao što je socijalna ili dečija zaštita. Takođe drugu značajnu stavku predstavljaju sredstva iz kojih se finansiraju zarade zaposlenih, materijalni troškovi odnosno sredstva koja su namenjena ostvarivanju zakonom utvrđenih prava.

Tendencija konstantnog rasta javnih izdataka, znatni otpori naplati poreskih prihoda koji se, sve učestalije, manifestuju u populaciji poreskih obveznika i, shodno tome, veća ograničenja raspoloživih sredstava za finansiranje javnih potreba, primoravaju vlade širom sveta da se ozbiljnije pozabave krizom javnih finansija. Mere fiskalne konsolidacije, usmerene na smanjenje budžetskog (državnog) deficita i akumulacije javnog duga, nužni su koraci u pravcu prevazilaženja krize i obezbeđenja makroekonomske stabilnosti.

Normativno određenje budžeta

Budžet predstavlja sistematski prikaz prihoda i rashoda određene države za predviđeno razdoblje odnosno jednu budžetsku godinu koji je organizovan u dva odvojena računa (Vladisavljević & Pešić, 2018):

a) račun prihoda i primanja ostvarenih po osnovu prodaje nefinansijske imovine i račun rashoda i izdataka za nabavku nefinansijske imovine, i

b) račun finansiranja.

Ono što je značajno za budžet jeste da tek nakon njegovog usvajanja sledi njegova primena. Budžet se može doneti i pre početka budžetske godine, ali njegova primena teče početkom iste. U slučaju da se budžet donese u toku godine on može stupiti na snagu tek kada se objavi u službenom glasniku.

Kada se izvrši prva uplata u korist javnih prihoda tada pocinje da teče proces izvršenja budžeta. Nadležni organi vode računa o izvršavanju rashodu i o obezbedjivanju sredstava u te svrhe. To su organi državne uprave koji vode računa o budžetskom izvršavanju i imaju pravo da raspolažu prikupljenim sredstvima. (Milojević, Andžić, Vladisavljević, 2018). Na primer to mogu biti korisnici sredstava koji posredstvom nadležnih fondova, ministarstva dobijaju sredstva (indirektni korisnici sredstava). Ti organi akumuliraju sredstva i usmeravaju ih indirektnim koriscnima na osnovu posebnog odobrenja. Ovim se ostvaruje direktna kontrola trošenja budžetskih sredstava.

U zavisnosti od toga koju funkciju obavljaju u procesu izvršenja budžeta, organi državne uprave mogu imati ulogu naredbodavca ili računopolagača. Naredbodavci su ovlašćeni da raspolažu sredstvima u budžetu, odobravaju naredbe za isplatu sredstava odnosno da raspolažu javnim prihodima. Posao izvršavanja rashoda po nalogu naredbodavca i prikupljanja novčanih sredstava poveren je računopolagačima. Najveći deo ovih ovlašćenja dat je upravi za trezor i poreskoj upravi, a oni sredstvima ministarstva mogu da upravljaju samo po osnovu naloga naredbodavca.

Proces izvršenja budžeta mora se pratiti i neophodno je da se nadležni organi redovno izveštavaju. U cilju vršenja kontrole izvršenja budžeta, izveštaji se dostavljaju vladi, inspekcijskim i revizijskim službama.

Na rashodnoj strani budžeta nalaze se stalne i tekuće budžetske rezerve. U vandrednim situacijama poput elementarnih nepogoda, tehničko tehnoloških nesreća, poplava aktiviraju se sredstva stalne budžetske rezerve. U toku izvršenja budžeta se može pojaviti potreba za virmanisanjem sredstava. Virmanisanje podrazumeva izmenu namena i visine budžetskih sredstava i njihovu upotrebu, delimično ili u celini za zadovoljenje neke druge potrebe. Budžetski rashodi, dakle, mogu samo da se menjaju uz odobrenje izvršnog organa vlasti (vlade) i takva izmena mora biti potvrđena od strane predstavničkog tela kod usvajanja završnog računa budžeta. Ako se pojavi takva situacija da u nekom delu budžeta nisu predviđena dovoljna sredstva za finansiranje izvesne potrebe, naredbodavac, umesto da traži naknadne kredite od predstavničkog tela može postupati na dva načina: ili da koristi sredstva budžetske rezerve ili da vrši virmanisanje. To znači prenošenje viška sredstava sa jedne namene na drugu namenu gde su sredstva nedovoljna. Virmanisanje predstavlja izuzetnu budžetsku meru koja je dozvoljena samo ako to naročite potrebe zahtevaju. Virmani se mogu vršiti jedino u okviru sredstava odobrenih u budžetu, odnosno finansijskom planu5. Uspostavljanje narušene budžetske ravnoteže ili veće promene u nameni trošenja budžetskih prihoda naziva se rebalans budžeta.

U fazi izvršenja budžeta glavnu ulogu ima ministarstvo finansija odnosno trezor kao njegov organizacioni deo.

Budžetska kontrola

Budžetska kontrola obuhvata kontrolu onih subjekata koji ubiraju i raspolažu javnim prihodima. Kako bi budžetska kontrola bila efikasna neophodno je da se vrši u određenom vremenskom periodu i u toku procesa izvršavanja budžeta, a sve sa ciljem da se obuhvate svi organi u izvršavanju budžeta i sve faze kroz koje prolaze sredstva javnih prihoda transformisana u javne rashode (Djordjević, 2005). Postoji više vrsta budžetske kontrole koje se mogu klasifikovati prema različitim kriterijumima: prethodna, naknadna, terenska, dokumentarna…Budžetska kontrola se razlikuje od revizije jer se kontrolom vrši nadzor nad naredbodavcem i na računopolagačem budžeta, odnosno proverava se da li su javni prihodi utrošeni namenski.

Revizija budžeta i programa usmerenih na ciljeve

Državna revizorska institucija mora godišnje da revidira ispravnost izvršenja državnog budžeta. Budžet je instrument države, koga usvaja predstavničko telo (skupština) po propisanom postupku. Državni budžet je važno sredstvo kojim izvršni organ (vlada) može da sprovodi makorekonomsku politiku. Autor Gerhard Steger navodi da je budžet izraz vladine politike i da su budžetski izdaci i prihodi centralno pitanje moći. Vlada je odgovorna za pravilno izvršenje državnog budžeta. Ona mora da obezbedi da se izdvajanja koriste u opredeljene svrhe i osigura sprovođenje postavljenih budžetskih ciljeva. Revizija državnog budžeta je složen zadatak i zahteva visoku usklađenost i efikasno obavljanje revizije (Stanojević Lj., 2014).

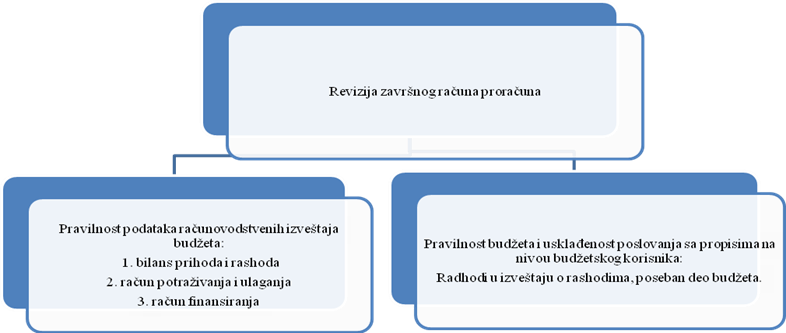

Revidiranje završnog računa budžeta

Na obim revizije završnog računa državnog budžeta utiče nekoliko faktora. Najvažnije su odluke koje se tiču ciljeva i svrhe revizije, broj direktnih korisnika budžeta koji će biti uključeni u revidiranje, način obavljanja revizije, izbor područja revizije i izbor forme izveštavanja. Revizija može da obuhvati samo završni račun budžeta na nivou države, kao celina, što znači da testiranjem neće biti obuhvaćeni pojedinačni direktni budžetski korisnici (Stanojević Lj., 2014).

U postupku planiranja revizije pojedinih oblasti, neophodno je da se uzme u obzir činjenica da rezultati detaljnog testiranja na odabranim uzorcima i drugi prikupljeni dokazi imaju dvojaku svrhu: da posluže revizoru za formiranje mišljenja pravilnosti rashoda budžeta i izvršenju finansijskog plana direktnog budžetskog korisnika, a zatim da zajedno sa rezultatima drugih obavljenih revizija direktnih budžetskih korisnika formiraju mišljenje o pravilnosti prihoda i rashoda državnog budžeta i izvršenju celokupnog državnog budžeta.(Dashkeev, & Turnovsky, 2018)

Faza prikupljanja dokaza – u postupku revizije državnog budžeta, državni revizori će najviše postupaka obavljati u Ministarstvu finansija, međutim glavni entitet mora biti vlada sa svojim ministarstvima nadležnim za sprovođenje budžeta.

U fazi pribavljanja dokaza, revizor je u potrazi za adekvatnim i odgovarajućim uveravanjima da finansijski izveštaji ne sadrže materijalno značajne pogrešne iskaze, da je entitet revizije ispoštovao sve relevantne zakonske odredbe, propise i politike, kao i da je testirana efikasnost internih kontrola.

U postupku obavljanja revizije državnog budžeta revizor će ispitati:

· da li su finansijski izveštaji pripremljeni u skladu sa odredbama budžetskog sistema, Zakonom o budžetskom računovodstvu ili uredbama, kao i drugim aktima ministarstva finansija;

· da li je u toku finansijske godine došlo do velikih promena u računovodstvenim politikama;

· da li su data objašnjenja za dostavljanje informacija, i da li su one obelodanjene;

· da li su budžetksa sredstva korišćena u iznosu i za svrhe opredeljene od strane skupštine;

· da li je izvršenje državnog budžeta u skladu sa važećim propisima;

· da li su integralni finansijski izveštaji u saglasnosti sa saznanjima revizora u vezi sa budžetom, i da li su rezultat obavljenih revizorskih procedura.

Revizija u privatnom sektoru se završava izveštajem revizora koji je zapravo samo izrazio mišljenje. Revizija u javnom sektoru se zaključuje mišljenjem koje prati obiman revizorski izveštaj. Specifičnost revizije javnog sektora je i u tome da državni revizor formuliše mišljenje u dva dela: mišljenje o finansijskim izveštajima i posebno mišljenje o usklađenosti sa propisima (Stanojević Lj., 2014).

U postupku revizije završnog računa budžeta, revizor ima više mogućnosti izbora oblasti revidiranja. Glavna oblast ispitivanja je svakako opšti deo završnog računa budžeta koji sadrži tri finansijska izveštaja koji daju informacije o ukupnom budžetu. Oni sadrže podatke koji detaljnije iskazuju svakog direktnog korisnika budžeta u posebnom delu završnog računa.

Naredni važan deo revizije državnog budžeta je poseban deo završih računa budžeta koji nije samostalna oblast revidiranja, ali može da efikasno dopuni opšti deo revizije završnog računa budžeta. Formiranje mišljenja o pravilnosti trošenja državnog budžeta može se obaviti na dva načina(Tešanović, Kostić, & Pantić, 201; Bobera, 2006):

· ispitivanjem poslovnih događaja u odnosu na skup podataka (prihodi i rashodi državnog budžeta),

· tretmanom izdataka podeljenom u nekoliko segmenata, gde se jedan podsegment sastoji od rashoda direktnih budžetskih korisnika iz određenog dela državnog budžeta (bilans rashoda).

Za reviziju državnog budžeta pored podataka i informacija u finansijskim izveštajima, od izuzetne važnosti je samo izvršenje budžeta. Predmet revidiranja su postupci i operativno funkcionisanje, koje vlada i pojedinačni direktni budžetski korisnici moraju da sprovode u skladu sa zakonima i propisima: Zakon o budžetskom sistemu, Zakon o javnim službenicima i platama, pa i Zakon o javnoj nabavci i drugi podzakonski propisi, stavljaju pred zaposlene koji su direktno ili indirekto uključeni u izvršenje državnog budžeta, određene uslove i ograničenja. Predmet revidiranja u tim slučajevima nije evidentiranje transakcija u poslovnim knjigama, i njihovo prikazivanje u finansijskim izveštajima, već pravilnost poslovanja; u okviru revidiranja pravilnosti i usklađenosti izvršavanja državnog budžeta sa propisima je poseban predmet revidiranja preraspodele prava potrošnje, realizacije namenskih prihoda i rashoda budžeta i drugo (Stanojević Lj., 2014).

Prilikom pravilnosti izvršenja budžeta , važno je da revizor takođe proverava da li su budžetska sredstva pravilno preraspoređena na druge budžetske stavke. Identifikovana odstupanja ne predstavljaju nepravilnost jer je direktnim budžetskim korisnicima6 u određenoj meri dozvoljeno da prenesu sredstva sa jedne stavke na drugu. Pravilno sprovođenje redistribucije zavisi od trenutnog budžeta koji je osnova za revizora u postupku ocenjivanja usaglašenosti potrošnje u odnosu na dozvoljeni nivo potrošnje. Ove preraspodele su u svakom državnom budžetu brojne.

Slika 1. Varijanta okvira revizije budžeta

Izvor: Stanojević Lj., 2014.

Izvršenje budžeta Republike Srbije

Budžetski rashodi imaju funkciju finansiranja redovnih izdataka države, koji su potrebni za nesmetano funkcionisanje države, kao i drugih obaveza države (Trklja R., 2015). Rashodi države i državnih organa koji služe za finansiranje javnih potreba predstavljaju javne rashode. Rashodi države čine najvažnije sredstvo prilikom ostvarivanja funckije raspodele i alokacije novčanih sredstava.

U zavisnosti od uticaja javnih rashoda na makroekonomiju izvršena je podela rashoda. Iza toga se krije stabilizaciona funkcija i tako grupisanje usmereno je prvenstveno prema uticaju rashoda na tražnju. Prema tome razlikujemo:

· administrativne rashode,

· rashode radi održavanja infrastrukture,

· investicione rashode,

· finansijske transfere prema domaćnistvima, i

· transferi prema sektoru preduzeća.

Zastupljenost javnih rashoda u ekonomskom životu kao i sve veći rast rashoda u savremenim uslovima, predstavlja problem u javnim finansijama prilikom klasifikovanja javnih rashoda u određene grupe (Dimitrijević M., 2016).

U savremenoj nauci razlikujemo veći broj javnih rashoda. Neki od ovih kriterijuma poznata su iz ranijih perioda, dok je izvestan broj nastao pod uticajem savremenih shvatanja u finansijskoj teoriji i politici. U finansijskoj nauci javni rashodi se klasifikuju na:

- redovne i vanredne,

- prema objektu trošenja,

- proizvodne i transferne,

- produktivne i neproduktivne,

- rentabilne i nerentabilne.

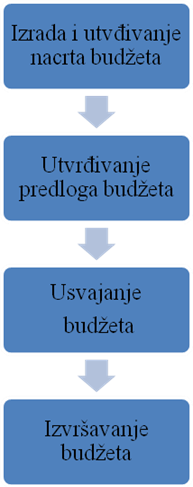

Slika 2: Proces izvršenja budžeta

Izvor: Djordjević, 2005.

Tekući i investicioni rashodi

Tekući, kapitalni rashodi i budžetske pozajmice zajedno čine ukupne rashode. Odlivi sredstava iz budžeta koji se koriste za nabavku nefinansijske imovine čine tekuće rashode. To su rashodi države koji se odražavaju kroz isplatu uvećanih sredstava za finansiranje plata zaposlenih, kao i za davanje materijalnih dobara koja su neophodna za rad državnih organa. U tekuće rashode ulaze i socijalni transferi kao rashodi države za isplatu invalidnina i penzija, rashodi za zdrastveno osiguranje, obrazovanje. Preraspodela sredstava od poreskih obveznika drugim krajnjim korisnicima predstavlja transferne rashode (Trklja, 2015; Rabrenović, 2009).

Rashodi koji su namenjeni nabavci nefinansijske imovine, izgradnji građevinskih objekata, nabavci opreme, kupovini zemljišta predstavljaju kapitalne rashode. Nabavka finansijske imovine koja ima za cilj sprovođenje državne politike predstavlja neto budžetske pozajmice (Đurović-Todorović, & Đorđević, 2009).

Javni rashodi se danas pojavljuju sa ciljem podsticanja privrednog razvoja i uticaja na stabilizaciju privrednih tokova (Prasad, 2018). Efekat javnih rashoda se ogleda u tome u koje svrhe se koriste sredstva koje država pribavi. U slučaju da država pravilno rasporedi sredstva, na primer ako uloži u privredu tj. u one grane koje su značajne za privredni razvoj time ne bi došlo do štetnog efekta prilikom trošenja javnih rashoda.

Rashodi koji utiču na smanjenje uvoza, povećanje izvoza jesu investicioni ili kapitalni rashodi. Ovim rashodima odgovara protivvrednost dobijena u ekonomskim dobrima kojima se u budućnosti mogu ostvariti prihodi. Ovim investicioni rashodi dovode do direktnog ili indirektnog povećanja društvenog proizvoda (izgradnja privrednih objekata, komunalnih objekata). Karakteristika transfernih javnih rashoda se ogleda u tome da se njima ne stvaraju nova ekonomska dobra, niti se njima uvećava društveni proizvod. Oni vrše samo preraspodelu već ostvarenog društvenog proizvoda, tako što se prenose finansijska sredstva od jednog dela populacije ili privrede drugom delu populacije ili privrede. Primer transfernih javnih rashoda predstavljaju isplate socijalne pomoći, pomoć nezaposlenima, penzije, subvencije i kamate državnim zajmovima (Trklja R., 2015).

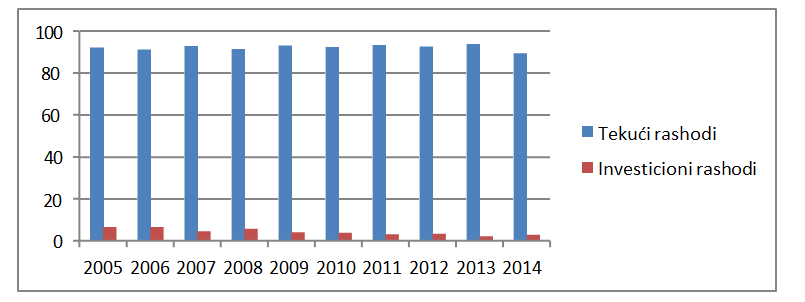

Tabela 1: Ukupni rashodi budžeta Republike Srbije u period od 2005-2014. godine.

|

Godine |

Ukupni rashodi |

Tekući rashodi |

Kapitalni i investicioni rashodi |

Budžetski krediti |

Aktiviranje garancije |

|

|

|

у % од укупних расхода |

|||

|

2005. |

438.803,4 |

92,4 |

6,4 |

1,2 |

0 |

|

2006. |

522.861,2 |

91,5 |

6,4 |

2 |

0,09 |

|

2007. |

578.818,5 |

93 |

4,6 |

2,3 |

0,09 |

|

2008. |

69.8771 |

91,7 |

5,6 |

2,4 |

0,23 |

|

2009. |

748.640,3 |

93,4 |

4,1 |

2,2 |

0,29 |

|

2010. |

815.148,4 |

92,7 |

3,9 |

3,1 |

0,33 |

|

2011. |

880.567,1 |

93,6 |

3,2 |

2,8 |

0,37 |

|

2012. |

1.001.630,5 |

92,9 |

3,4 |

3,3 |

0,37 |

|

2013. |

1.012.997,9 |

94,1 |

2,1 |

3 |

0,78 |

|

2014. |

1.127.944,6 |

89,7 |

2,8 |

4,9 |

2,63 |

Izvor: Trklja R., 2015.

U strukturi javnih rashoda budžeta Republike Srbije najveće učešće imaju tekući rashodi koji čine oko 90% (1.012.291 milijardi dinara) ukupnih rashoda. Kapitalni i investicioni rashodi zabeležili su tendenciju pada koji čine 2,1% do 6,4% ukupnih rashoda. Budžetski krediti zabeležili su tendenciju rasta koji čine od 1,2% do 4,9% ukupnih rashoda, dok krediti i aktivirane garancije čine manje od 3% u ukupnim rashodima. (Lončar, 2012)

Rast tekućih rashoda je vidljiviji od kapitalnih izdataka, ukazujući i verovatnoću da su prihodi od privatizacije korišćeni za finansiranje tekuće potrošnje zapravo na povećanje plata i penzija u javnom sektoru.

Slika 2. Odnos između tekućih i investicionih rashoda Republike Srbije u period od 2005-2014. godine.

Izvor: Trklja R., 2015.

Na osnovu slike može se uočiti da tekući rashodi čine oko 90% ukupnih rashoda, dok investicioni rashodi čine do 10% ukupnih rashoda. Nepovoljan je odnos tekuće i investicione potrošnje. Nivo javnih investicija u Republici Srbiji nije dovoljan da podrži održivi rast privrede.

Zaključak

Proces izvršenja budžeta se odvija na osnovu plana o izvršenju budžeta. Nadležni organi se o ovom procesu redovno izveštavaju. Rashodna strana budžeta čini stalnu i tekuću budžetsku rezervu. Sredstva stalne budžetske reserve se koriste u vandrednim situacijama poput elementarnih nepogoda ili kada nema sredstava za isplatu dospelih vandrednih obaveza.

Struktura javnih rashoda budžeta Republike Srbije pokazuje da najveće učešće imaju tekući rashodi koji čine oko 90% ukupnih rashoda. Kapitalni i investicioni rashodi zabeležili su tendenciju pada. Znatno je očigledan rast tekućih rashoda od kapitalnih izdataka, čime se ukazuje da su prihodi od privatizacije korišćeni za finansiranje tekuće potrošnje na povećanje plata i penzija u javnom sektoru. Veoma je nepovoljan odnos tekuće i investicione potrošnje. Nivo javnih investicija u Republici Srbiji nije dovoljan da podrži održivi rast privrede.

Budžet se može primenjivati tek nakon njegovog usvajanja, a proces izvršenja budžeta započinje prvom uplatom u korist javnih prihoda. Obezbeđivanjem sredstava stvaraju se uslovi za izvršenje rashodne strane o čemu se staraju nadležni organi koji vode računa o budžetskom izvršavanju i imaju pravo da raspolažu prikupljenim sredstvima.

References

2. Dashkeev, V.V., & Turnovsky, S.J. (2018) Balanced-budget rules and risk- sharing in a fiscal union, Journal of Macroeconomics, 57(9), pp. 277-298

3. Dimitrijević, M (2016), Kompleksnost promena u domenu upravljanja javnim rashodima,

4. Đorđević, D (2005), Javne finansije, Privredna akademija, Novi Sad

5. Đurović-Todorović, J., & Đorđević, M. (2009). Značaj upravljanja javnim rashodima u savremenim budžetskim sistemima. Facta universitatis - series: Economics and Organization, 6(3), 281-294.

6. Žugić, R (2010), Vodič kroz budžet, Finansijski plan odbrane,

7. Žugić, R (2008), Vodič kroz budžet, Finansijski plan odbrane,

8. Žugić, R (2007), Civilna kontrola vojske, kontrola budžeta.

9. Zakon o budžetskom sistemu („Sl. glasnik RS“ br. 54/2009, 73/2010..., 103/2015, 99/2016, 113/2017),

10. Izveštaj o reviziji završnog računa budžeta R.Srbije za 2013. godinu. Republika Srbija, DRI (2014)., Beograd,

11. Lončar, Z. (2012). Kontrola uprave od strane državne revizorske institucije. Teme, 36(3), 1301-1318.

12. Milojević I, Andžić R, Vladisavljević V.(2018) Računovodstveni aspekti budžetske revizije, Ekonomika poljoprivrede, 65(1), str. 337-348

13. Prasad, S. (2018) Best-by-simulations: A framework for comparing efficiency of reconfigurable architectures on workloads with deadlines, Journal of Logical and Algebraic Methods in Programming, 100(10), pp. 1- 15

14. Rabrenović, A. (2009). Parliamentary control of the budget in France: Implications of 'New financial constitution'. Strani pravni život, (2), 55-70.

15. Stanojević Ljubiša, Vidović Zdenka., (2014). Revizija javnog sektora, Poslovni biro, Beograd,

16. Tešanović, B., Kostić, R., & Pantić, D. (2011). Programski budžet i menadžment javnim finansijama. Vojno delo, 63(4), 314-328.

17. Trklja, R; Dašić, B; Trklja, M; (2015). Budžet Republike Srbije, Pregled prihoda i rashoda,

18. Trandafilović, S; Knežević, M; (2013). Finansiranje sistema odbrane i programsko budžetiranje,

19. Uredba o budžetskom računovodstvu („Sl. glasnik RS“ br. 125/2003 i 12/2006).

20. Vladisavljević, V., & Pešić, H. (2018). Budžetska procedura u Republici Srbiji - izrada, donošenje i usvajanje završnog računa budžeta. Oditor - časopis za Menadžment, finansije i pravo, 4(2), 90-100.

Published in

Vol. 5 No. 1 (2019)

Keywords

🛡️ Licence and usage rights

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals