Role of accounting documents accounting information system

Abstract

Documentation ranks in the books written documents confirming the occurrence of certain business events. The journal and the general ledger accounted for only documented transaction. So, if there is no corresponding document posting is without significance. Due to what has been said there was a well-known phrase "Not one post without documents". Given that the necessary information system in the world today, paper aims to highlight the importance of accounting information systems in accounting and the role accounting documents in it. The accounting information system is a collection of people and equipment at a specific organization and methods of collecting data on existing economic changes.

Article

Uvod

Poslovni događaj, kao predmet knjigovodstvene evidencije uvek je povezan sa odgovarajućom knjigovodstvenom dokumentacijom. U našim poslovnim subjektima postoje brojni dokumenti i njihova različitost dolazi do izražaja kod dokumenata u okviru samog poslovnog subjekta na osnovu kojih svaki poslovni subjekt prikazuje specifičnosti svog poslovanja, za razliku od njih, dokumenti koji se sastavlјaju za eksternu upotrebu su unificirani i standardizovani.

Računovodstvena dokumenta obuhvataju sve podatke potrebne za knjiženje u poslovnim knjigama, tako da se iz dokumenata o poslovnoj promeni može saznati osnov nastale poslovne promene. Dokument je osnova za knjigovodstveno obuhvatanje poslovnih događaja, iskazuje vreme i mesto događaja, kao i suštinu poslovnog događaja. Tako kažemo da bez dokumentacije za knjigovodstvo poslovni događaj ne postoji. Za preduzeće je veoma bitno da zbog konkurencije u tržišnim uslovima ima adekvatan sistem informisanja, zbog toga što samo tačne i blagovremene informacije mogu biti dobra osnova pri donošenju strateških odluka. Ova tema je strukturisana od sledećih šest tačaka koje su objašnjene u ovom radu.

- Prva tačka odnosi na suštinu i značaj računovodstvene dokumentacije gde je objašnjen oblik, odnosno formalni izgled računovodstvene dokumentacije koji je uslovlјen veličinom, organizacionom stukturom i vrstom poslovnog subjekta. Zatim kada je u pitanju suština i značaj računovodstvene dokumentacije sledeća podtačka se odnosi na strukturnu komponentu računovodstvene dokumentacije koja u stvari govori o tome da dokument mora da sadrži određene bitne elemente da bi bio prihvaćen kao osnova za obuhvatanje ekonomskih promena koje objašnjavaju poslovni događaj. Važnost računovodstvene dokumentacije ukazuje na pretpostavku da će poslovni događaji biti verodostojno zapisiini.

- Druga tačka u ovom radu se odnosi na vrstu računovodstvene dokumentacije koja govori o grupisanju dokumentacije na interne i eksterne dokumente, na originalne i izvedene, na osnovne i dopunske dokumente i na dokumente sa stanovišta poslovnih funkcija. Poslovni ciklus i poslovna dokumenta se u radu ogledaju kroz finansijske situacije, koje npr mogu biti prodaja proizvoda kupcima, kupovina robe od dobavlјača, naplata, isplata itd.

- Zakonska regulativa za obradu dokumentacije u e-okruženju se javlјa kao treća tačka i govori o tome da se dizajniranje i izrada dokumenata realizuje uz pomoć infomacionih sistema ali da se takođe ovi dokumenti unose u infomacioni sistem registrovanjem podataka sa papira.

- Likvidiranjem dokumentacije podrazumeva da se utvrđivanje verodostojnosti dokumenata vrši preko formalne, računske i suštinske kontrole i kada se utvrdi ta trostruka kontrola onda likvidator sa svojim potpisom pušta dokument na dalјi postupak.

- Sređivanje, odlaganje i čuvanje dokumentacije se javlјa kao peta tačka koja je obrađena u ovom radu i govori o tome da dokumenti koji su proknjiženi moraju se na određeni način srediti i odložiti u arhivu za čuvanje do zakonom propisanog roka.

- Uloga računovodstvene dokumentacije govori o tome koliko je zapravo neohodna dokumentacija u poslovanju i prezentovaće primer konkretnog preduzeća koji prati proes nastale poslovne promene kroz neophodnu dokumentaciju.

Suština i značaj računovodstvene dokumentacije

Pošto se poslovanje u preduzeću odvija u okviru više ekonomskih promena javlјa se problem načina prikuplјanja informacija o tom poslovnom događaju. Pa tako beli primerak prati robu odnosno gotove proizvode, žuti primerak se prosleđuje prodajnoj službi za fakturisanje, zeleni primerak se prosleđuje robnom knjigovodstvu, crveni primerak se prosleđuje finansijskom knjigovodstvu i roze primerak se prosleđuje arhivi magacina.

Strukturne komponente računovodstvene dokumentacije

Knjigovodstveni dokument je pisana isprava kojom se dokazuje nastanak neke ekonomske promene. Suprotnost interesa učesnika u jednoj ekonomskoj promeni obezbeđuje objektivnost podataka unetih u dokument. (Škarić-Jovanović, 2009)

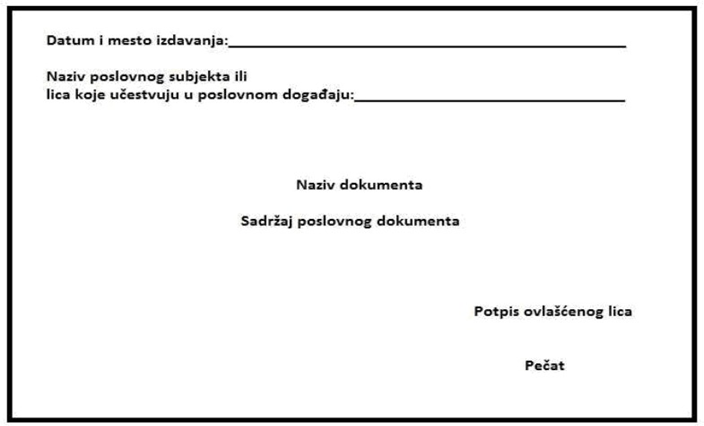

Da bi dokument bio prihvaćen kao osnova za obuhvatanje ekonomskih promena on mora sadržati sledeće bitne elemente:

- mesto i datum nastanka ekonomske promene,

- naziv i broj dokumenta,

- nazive ili imena lica koja su učestvovala u njenom izvršenju, kratak opis ekonomske promene,

- iznos na koji promena glasi ili podatke na osnovu kojih će iznos biti naknadno utvrđen

- potpise odgovornih lica

Graph 2. Primer dokumenta koji se izdaje u više primeraka

Vrste računovodstvene dokumentacije

Poslovnim knjigama(Kim et al. 2017) smatramo dokumente u koje unosimo podatke o nastalim poslovnim događajima tako da one imaju osobitost javne isprave, što znači da moraju udovolјavati svim zahtevima koji se na takve isprave postavlјaju. Unos podataka (knjiženja) u poslovne knjige mora se obaviti uredno. Urednim knjiženjem podataka smatramo unos (Irvine, Moerman, 2017):

- utemelјen na odgovarajucoj ispravi,

- podatak upisan srpskim jezikom,

- u neprekidnom nizu bez ostavlјanja slobodnih prostora,

- bez brisanja i promene prvobitnog teksta i svota.

Finansijsko računovodstvo kao deo računovodstvenog informacionog sistema stvara i prezentuje informacije o finansijskom stanju, likvidnosti i o tome koliko je preduzeće sposobno da zaradi, koji su od značaja za donošenje odluka prvenstveno eksternih korisnika, ili i samog menadžmenta.(González-Rojas et al. 2017).

Osnovna podela dokumenata, prema njihovoj funkciji, je na:

1. Pravdajuća dokumenta – služe da bi potvrdile nastanak neke poslovne promene

2. Nalogodavna – koriste se da bi olakšala knjiženje nastale promene. (Milojević, 2010)

Pa tako na osnovu prirode izvršenih poslovnih događaja, računovodstveni dokumenti mogu biti različiti i grupisati se sa različitih aspekata. Najčešći način grupisanja je:

- interni i eksterni dokumenti,

- originalni (izvorni) i izvedeni dokumenti,

- osnovni i dopunski dokumenti i dokumenti sa stanovišta poslovnih funkcija. (Dmitrović, Petkovič, 2010)

Interni i eksterni računovodstveni dokumenti

Interna (unutrašnja) dokumenta su dokumenta koja nastaju u preduzeću i ostaju u njemu. Odnose se na promene koje se odvijaju u okviru preduzeća, kao primer se navodi, trebovanje materijala. Unutrašnja dokumenta izdaje poslovni subjekt za poslovne događaje koje je izvršio. Znači, ova vrsta dokumenta nastaje u poslovnom subjektu u vezi s poslovnim događajima koji imaju pretežno interni karakter. Iako se ovi dokumenti izdaju, uglavnom, izvan knjigovodstva i to od strane odelјenja koja su izvršila određene poslovne događaje (najčešće prodajna služba, služba remonta, magacinska služba, i dr). U nekim slučajevima, njih može izdati i služba računovodstva (npr. Izveštaj o rasporedu troškova, kalkulacije gotovih proizvoda, Izveštaj o ispravlјanju knjigovodstvenih grešaka i dr.). U ovu grupu dokumenata spadaju: platni spiskovi, trebovanja, prijemnice o primlјenim sredstvima, materijalu, robi, izveštaji o viškovima i manjkovima, priznanice, nalozi za knjiženje za ukalkulisanu amortizaciju, ukalkulisani kalo i lom i drugi.

Eksterne (spolјne) dokumente izdaju neki drugi poslovni subjekti. Nјima se potvrđuje izvršenje zaklјučenog ugovora, koji (ili po osnovu kojeg) je uslovio nastanak nekog poslovnog događaja naznačenog u dokumentu. U ovu grupu dokumenata spadaju: fakture za kuplјeni materijal, sredstva i robu, primlјene hartije od vrednosti - menice, čekovi, razni računi, izvodi banaka, tovarni listovi, konosmani itd. (Dmitrović, Petkovič, 2010)

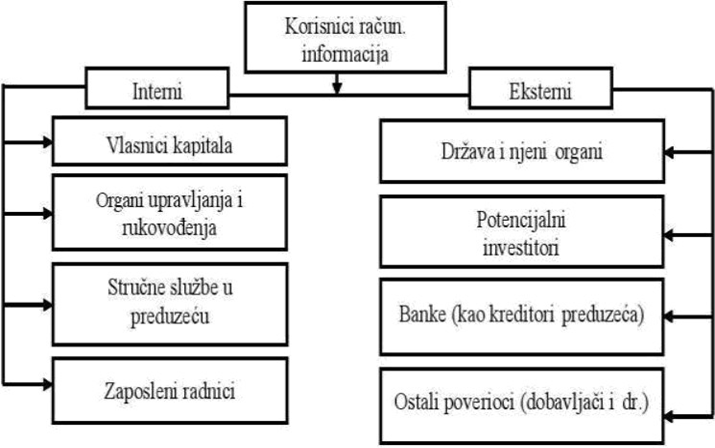

Graph 3. Korisnici računovodstvenih dokumenata4

Originalni i izvedeni računovodstveni dokumenti

Prema racionalnosti knjigovodstvenog obuhvatanja poslovnih događaja, odnosno prema sadržaju, računovodstvena dokumentacija može biti:

- originalna dokumenta i

- izvedena dokumenta. (Dmitrović, Petkovič, 2011)

Originalna dokumenta nastaju na mestu izvršenja ekonomske promene, i osnovni zadatak ovih dokumenata jeste da dokažu da je promena nastala. Originalni dokumenti izvorni, pojedinačni, elementarni dokumenti služe kao potvrda nastalog poslovnog događaja za koji su izdati. Dokazuje da je promena nastala ili nastaje na mestu izvršenja ekonomske promene. To su: trebovanja i izdati materijal, čekovi, faktura uplatnice, uputnice, priznanice i dr. Sastavlјaju se na mestu nastanka poslovnih događaja i vezani su za mesto, vreme i osobe koje učestvuju u nastanku poslovnog događaja. Izvorni dokument kao podlog za knjiženje može se javiti u obliku originala, kopije, fotokopije, overenog prepisa ili odgovarajućeg oblika otiska telekomunikacijskog prenosa. Računovodstvenom ispravom smatra se i isprava dobijena telekomunikacijskim putem, uklјučujući i elektronski razmenu podataka između računara u skladu sa odgovarajućim JUS- UN/EDIFACT standardima. (Dmitrović, Petkovič, 2011)

Izvedeni dokumenti su uvedeni da bi se obezbedila ažurnost knjigovodstva i preglednost na računima tako što se pojedinačni dokumenti rekapituliraju u opšti izvedeni dokument.(Rashad et al. 2015) Sačinjavanju izvedenih dokumenata pristupa se u slučaju pojave učestalosti istovrsnih poslovnih događaja. Izvedena dokumenta obuhvataju pojavu zbirnih dnevnika i pojavu pojedinih knjigovodstvenih metoda koji su uticali na zbirna knjiženja. Kao primer izvedenih dokumenata navodi se blagajnički izveštaj putem koga se vrši zbirno knjiženje kao i isplatne liste

Osnovni i dopunski dokumenti

Grupisanje na osnovne i dopunske dokumente izvršeno je sa aspekta njihove važnosti. Ove vrste dokumenata čine osnov za knjigovodstveno obuhvatanje poslovnih događaja. Tako, na primer, osnovnim dokumentom smatra se faktura realizovanih učinaka, a dopunskim oni koji se prilažu uz osnovni: ugovor, nalog za izdavanje učinaka, konosman ili tovarni list, otpremnica i slično. (Dmitrović, Petkovič, 2011) Osnovna dokumenta se drugačije nazivaju kao pojedinačna ili originalna dokumenta, dok se dopunski dokumenti drugačije nazivaju zbirnim dokumentima. Tako, ova podela počiva na stanovništu racionalnosti u knjiženju iste vrste poslovnih događaja. Ako se za svaki pojedini poslovni događaj sačini posebni dokument, taj dokument ima karakter pojedinačnog dokumenta, a kada se zbog racionalizacije za više istovrsnih poslovnih događaja sastavi jedan dokumenat koji potvrđuje nastanak većeg broja poslovnih promena taj dokument je zbirni.

Računovodstvena dokumenta sa aspekta poslovnih funkcija

Računovodstvo je delatnost od šireg društvenog značaja, ono ne može biti izvan procesa reprodukcije (proizvodnog procesa). Bez računovodstvenih podataka i informacija proizvodni i privredni proces se ne bi mogao odvijati bez većih poremećaja. (Belfo, Trigo, 2013) Računovodstvo je uslovlјeno proizvodnim tokom i ne može bez njega i izvan njega postojati. S obzirom da je predmet računovodstvenog obuhvatanja poslovni proces, a ovaj se odvija u preduzećima, to je njegova povezanost s ostalim funkcijama u poslovnom procesu vrlo značajna. Ovo naročito zato što je svaka funkcija neposredni korisnik računovodstvenih podataka i informacija. One (funkcije) dnevno trebaju različite podatke o pojedinim delovima poslovnog toka i to onih za koje su zadužene.

Računovodstvena dokumetacija se dalјe može klasifikovati prema osnovnim posebnim funkcijama koje iniciraju nastanak poslovnog događaja. Poseban značaj sa aspekta organizacije knjigovodstva ima podela dokumentacije sa stavnovišta poslovnih funkcija. Prema tome, sa gledišta poslovnih funkcija računovodstvena dokumenta se dele na:

- dokumentacija nabavke,

- dokumentacija proizvodne funkcije,

- dokumentacija prodaje i

- dokumentacija vezana za platni promet (blagajnička i bančina dokumentacija).

Dokumentacija nabavke

Možemo navesti sledeću dokumentaciju koja se dovodi u vezu sa nabavnom funkcijom, a to su dokumentacija u vezi sa prijemom nekretnina, postojenja i opreme, materijala, usluga, npr. ulazna faktura dobavlјača, prijemnica i drugo. Nabavna funkcija u preduzeću ima zadatak da pripremi, organizuje i izvrši nabavku osnovnih sredstava, materijala i robu. Prilikom obavlјanje te funkcije javlјa se mnogobrojna i različita dokumentacija koje ćemo podeliti na: dokumenta u vezi sa nabavkom osnovnih sredstava i dokumenta u vezi sa nabavkom materijala.

Dokumenta koja se javlјaju u vezi sa nabavkom osnovnih sredstava su:

- odluka o pokretanju javne nabavke,

- faktura za nekretnine, postrojenja i opremu,

- zapisnik o prijemu nekretnina, postrojenja i opreme,

- obračunska situacija izvođača radova, odnosno faktura dobavlјača,

- zapisnik o šteti na stalnoj imovini i

- zapisnik o rashodovanju stalne imovine. Dokumenta koja su vezana za nabavku materijala su:

- ugovor (zaklјučnica),

- prijemnica,

- komisijski zapisnik.

Dokumentacija proizvodne funkcije

U okviru dokumentacije proizvodne funkcije razlikujemo sledeća dokumenta: radni nalog, trebovanje materijala, povratnica, radni list i dostavnica.

Dokumentacija u vezi sa prodajom gotovih proizvoda, odnosno robe

Navodimo neka od dokumenta koja su u vezi sa prodajom gotovih proizvoda, odnosno robe: zaklјučnica, nalog za izdavanje gotovih proizvoda, otpremnica gotovih proizvoda, faktura (račun) i nalog za knjiženje.

Dokumentacija platnog prometa

Dokumentima platnog promenta vrši se plaćanje sa računa gotovim novcem i bezgotovinskim, ili naplata sa računa gotovim novcem ili bezgotovinskim. Instrumenti koji se dovode u vezu sa gotovinskim platnim prometom su: nalog za uplatu, nalog za isplatu, priznanica, platni spisak, putni nalog i dnevnik blagajne. Instrumenti bezgotovinskog platnog prometa: nalog za prenos i nalog za naplatu.

Zakonska regulativa za obradu dokumentacije u e-okruženju

Zakon o elektronskom potpisu donet je 2004. godine, a 2009. godine na snagu su stupili i Zakon o elektronskoj trgovini i Zakon o elektronskom dokumentu čime je zaokružen pravni okvir za brži razvoj elektronskog poslovanja i intenzivnije i sveobuhvanije korišćenje savremenih elektronskih sredstava komunikacije u svim oblastima poslovanja. Upotreba kvalifikovanog elektronskog potpisa je osnov punovažnosti elektronskog dokumenta. Kažemo da kvalifikovani elektronski potpis ima isto pravno dejstvo, kao i overeni svojeručni potpis. Direktiva EU 1999/93/EC o elektronskim potpisima predstavlјa pravno utemelјenje elektronskog potpisa u svim zemlјama EU, tako da je Zakon o elektronskom potpisu u Republici Srbiji usklađen sa EU direktivom.

Zakon o elektronskom dokumentu se nadovezuje na propise o elektronskom potpisu i na taj način određuje uslove i način postupanja sa elektronskim dokumentom. Tako da se ovim zakonom određuje pojam elektronskog dokumenta, uslovi za formiranje i čuvanje dokumenta u elektronskom obliku, pojam originala i kopije, kao i mogućnost da se dokument pretvori iz papirnog u elektronski oblik i obrnuto. U članu 4. Zakona o elektronskom dokumentu i člana 3. Zakona o elektronskom potpisu naročito se navodi da se u elektronskom dokumentu ne može osporiti punovažnost samo zbog toga što je u elektronskom obliku. Međutim u članu 4, stav 3, tačka 6. Zakona o elektronskom dokumentu, sprečava se upotreba elektronskog dokumenta svuda gde je posebnim zakonom ili podzakonskim aktom koji bliže određuje materiju kojom je izričito određena upotreba svojeručnog potpisa na papir ili overenog svojeručnog potpisa. Prema članu 9. Zakona o računovodstvu i reviziji, dozvolјeno je da račun ili bilo koja druga računovodstvena isprava na osnovu koje se knjiže poslovne promene bude u elektronskoj formi i dostavlјena elektronskim putem ukoliko je potpisana elektronskim potpisom i potvrđena elektronskom porukom prema ugovoru koji je potpisan između pošilјaoca i primaoca. Zakonom je takođe propisana i obaveza koju pravna lica imaju, a koja se odnosi na čuvanje, odnosno arhiviranje elektronskih dokumenata u samom informacionom sistemu ili na medijima koji uveravaju o nepromenlјivosti elektronskog zapisa za vreme koje je utvrđeno zakonom.

Neophodno je napomenuti da se Zakonom o elektronskom dokumentu uvodi i pojam upotrebe vremenskog žiga kao postupak kojim se pouzdano označava da su elektronski podaci postojali pre označenog trenutka. U Republici Srbiji ne postoji certifikovano telo koje se bavi komercijalnim izdavanjem vremenskog žiga (TSA- Time Stamping Authority), čime zakonom propisani uslovi elektronske razmene finansijskih dokumenata i dalјe nisu ispunjeni. (Kostić, 2012; Sanchez et al. 2017)

Skup podataka sastavlјen od slova, brojeva, simbola, grafičkih, zvučnih i video zapisa sadržanih u rešenju, ispravi ili bilo kom drugom aktu koji sačine pravna i fizička lica ili organi vlasti radi korišćenja u pravnom prometu ili u upravnom, sudskom ili drugom postupku pred organima vlasti, ako je elektronski izrađen, digitalizovan, poslat, primlјen, sačuvan ili arhiviran na elektronskom, magnetnom, optičkom ili drugom mediju predstavlјa elektronski dokument. Elektronski dokument izrađuje se primenom bilo koje dostupne i upotreblјive informaciono- komunikacione tehnologije, ako zakonom nije drugačije određeno. Elektronski dokument koji predstavlјa arhivsku građu izrađuje se u standardizovanim formatima koji zadovolјavaju potrebe trajnog arhiviranja, u skladu sa zakonom kojim se uređuje arhivska građa. Ne može se osporiti punovažnost elektronskog dokumenta samo zato što je u elektronskom obliku. Ako je propisom utvrđen pismeni oblik kao uslov punovažnosti pravnog akta, pravnog posla ili druge pravne radnje, odgovarajući elektronski dokument potpisuje se kvalifikovanim elektronskim potpisom, u skladu sa zakonom kojim se uređuje elektronski potpis.

Proveravanje (likvidiranje) dokumentacije

Sva dokumenta koje služe kao podloga za unos u poslovne knjige moraju biti pouzdana i tačna. Tačnost podataka na ulazu računovodstvenog procesa, pretpostavka je tačnosti informacija na izlazu, tj. tačnosti podataka u finansijskim izveštajima. Dokument je osnov za knjiženje i shodno tome je neophodno da bude tačan i da odgovara stvarnom stanju izvršenog poslovnog događaja. Iako se vodi računa o njegovoj tačnosti, određeno lice ima obavezu pre knjigovodstvenog obuhvatanja da proveri njegovu tačnost i ispravnost. Aktivnost na utvrđivanju tačnosti i verodostojnosti dokumenta se naziva likvidiranje, a osoba koja ima tu obavezu se zove likvidator. Da bi dokument koji se odnosi na neku ekonomsku promenu postao osnova za njeno evidentiranje nužno je da je prethodno na njim bude izvršena formalna, računska i suštinska kontrola.

- Formalna kontrola najčešće se odnosi na formu (izgled) ima zadatak da proveri da li dokument sadrži sve bitne elemente i da li je za poslovni događaj korišćen odgovarajući dokument,

- Računskom kontrolom se proverava tačnost računskih operacija (sabiranje, oduzimanje...) izvršenih u dokumentu,

- Suštinskom kontrolom da se sve knjigovodstvene promene unose na osnovu validne dokumentacije, tj. da se ta promena stvarno dogodila. (Milojević, 2010)

Materijalna ispravnost dokumenta govori da se njime jasno i nedvosmisleno izražava poslovni događaj koji se desio i da je u skladu sa propisima, te da su računske operacije u dokumentu potpuno ispravne. Kada je izvršena trostruka kontola onda likvidator sa naznakom “provereno” svojim potpisom pušta dokument na dalјi postupak koji predstavlјa određivanje kako i na kojim računima knjigovodstveno obuhvatiti poslovni događaj iz dokumenta, a sve ovo je obuhvaćeno u nalogu za knjiženje. Osim naloga za knjiženje javlјaju se i nalozi za izvršenje, a njih izdaje lice koje ima obavezu kreiranja poslovnih procesa prema unutrašnoj organizaciji poslovnog subjekta u pisanoj ili usmenoj formi. Za dokumente primarnog unosa obavezna je kontrola kod računske obrade podataka, a za izvedene dokumente kontrola se izvodi po potrebi. Pre knjiženja, a na osnovu kontrole knjigovodstvenih dokumenata utvrđuje se njihova potpunost, istinitost, tačnost i zakonitost. Dokument se dostavlјa na knjiženje u roku od 8 dana od dana nastanka promene. Pošto se sve više računar koristi za obradu podataka taj rok može biti i kraći.

Računovodstvena isprava i dokumentacija u vezi sa nastalom poslovnom promenom, prema članu 11. Zakona o računovodstvu i reviziji, dostavlјa se na knjiženje odmah po izradi, odnosno odmah po prijemu, a najkasnije u roku od 3 dana od dana kada je poslovna promena nastala, odnosno u roku od 3 dana od datuma prijema s tim što se opštim aktom pravnog lica i preduzetnika može utvrditi i kraći rok od propisanog. (Antić, 2007)

Lica koja vode poslovne knjige, nakon što se sprovede kontrola primlјenih računovodstvenih isprava dužna su da te isprave proknjiže u poslovne knjige narednog dana, a najkasnije u roku od 5 dana od dana prijema računovodstvene isprave. Ovaj rok može biti kraći, ako se opštim aktom pravnog lica ili preduzetnika utvrdi, što naravno zavisi od načina vođenja poslovnih knjiga, odnosno zavisi od toga da li se one vode na računaru ili ručno. Ukoliko se poslovne knjige vode na računaru, rok u kojem se poslovne promene moraju proknjižiti zavisiće od toga kojim računarom se raspolaže i kojim programom za vođenje poslovnih knjiga, takođe zavisi i od organizacije pripreme računovodstvenih isprava za knjiženje. Naravno pre svega mora se voditi računa o tome da se izvrši kontrola svake računovodstvene isprave pre nego što ona bude dostavlјena za knjiženje. Neophodno je precizno utvrditi rokove kretanja računovodstvenih isprava od mesta sastavlјanja do računovodstva koje te isprave knjiži u poslovnim knjigama u opštem aktu, uputstvima ovlašćenih lica, rokovnicima, kao i odgovornost za poštovanje određenih rokova. U zavisnosti od poštovanja utvrđenih rokova zavisi ažurnost poslovnih knjiga, a time se dobijaju i odgovarajući podaci koji su neophodni za raspolaganje sredstvima i za sastavlјanje finansijskih izveštaja, kao i za odlučivanje na svim nivoima poslovne i upravlјačke aktvnosti.

Da bi se utvrdilo da li svi učesnici u sastavlјanju, dostavlјanju i kontroli računovodstvenih isprava poštuju utvrđene rokove, potrebno je da primopredaja računovodstvcnih isprava od pojednih lica bude potvrđena putem dostavnih knjiga, odnosno to je specifikacija primlјenih isprava ili potvrda prijema na kopiji te isprave. Ako je vođenje poslovnih knjiga povereno nekom drugom pravnom licu onda u ugovoru o vođenju poslovnih knjiga je neophodno precizno utvrditi i rokove dostavlјanja računovodstvenih isprava, kao i način potvrđivanja prijema tih isprava, kao i rokove u kojim te isprave moraju biti proknjižene.

Sređivanje, odlaganje i čuvanje dokumentacije

Svi dokumenti kojima su knjigovodstveno obuhvaćeni poslovni događaji, odnosno koji su proknjiženi, moraju se na određeni način srediti i odložiti u arhivu za čuvanje do zakonom propisanog roka, shodno principu urednosti u knjigovodstvu. Da bi se odloženi dokument u arhivi brzo i lako pronašao, neophodno je da se njegovo odlaganje zasniva na određenim kriterijumima, a ne da budu odloženi bez nekog reda i smisla. Dokumenti se grupišu po istovrsnosti u posebne registratore, a kao primer navodimo posebne registratore za ulazne fakture, posebne za izlazne fakture i sl.. Na svakom registratoru neophodno je da stoji redni broj prvog i poslednjeg dokumenta i vrsta dokumenata koji čine sadržaj registratora. Odlaganje dokumenata vrši se hronološki. Računovodstveni dokumenti odloženi u registratore, čuvaju se u arhivi računovodstva do završetka revizije godišnjeg obračuna poslovanja.(Milojević et al. 2013) Nakon izvršene revizije dokumenti se povezuju, stavlјaju u zaštitne kutije i prenose u centralnu arhivu poslovnog subjekta. Zbog značaja dokumentacije veoma je bitno uredno je čuvati i u slučaju potrebe u najkraćem roku staviti je na raspolaganje za uvid. Samo čuvanje dokumentacije stvara određene probleme, kao npr. iziskuje puno smeštajnog prostora, jer se radi o brojnim količinama dokumenata, naknadna upotreba stvara rizik da se zloupotrebi, a odnošenje dokumenata na mesto upotrebe iziskuje puno vremena. Poslovne knjige i računovodstvene isprave, kao i finansijski izveštaji koji su sastavlјeni na osnovu njih, moraju se uredno čuvati najkraće u rokovima koji su utvrđeni u računovodstvenim propisima, s tim što se opštim aktom koji se odnosi na pravna lica i preduzetnike mogu utvrditi i duži rokovi nego što su propisani.

Prema važećim računovodstvenim propisima, rokovi čuvanja su sledeći:

- finansijski izveštaji i izveštaji o izvršenoj reviziji se čuvaju 20 godina,

- dnevnik i glavna knjiga čuvaju se 10 godina,

- pomoćne knjige se čuvaju 5 godina,

- trajno se čuvaju isplatne liste ili analitičke evidencije zarada ako predstavlјaju bitne podatke o zaposlenom,

- 5 godina se čuvaju isprave na osnovu koji se unose podaci u poslovne knjige,

- 5 godina se čuvaju isprave platnog prometa u ovlašćenim flnansijskim institucijama platnog prometa,

- 2 godine se čuvaju prodajni i kontrolni blokovi, pomoćni obrasci i slična dokumentacija. (Antić, 2007)

Uredno čuvanje računovodstvenih isprava je važno zbog njihove dokazne vrednosti i naknadnog korišćenja za potrebe kontrole, odnosno proveravanje evidentiranih poslovnih događaja i poslovanja koji treba da dokažu nastanak poslovne promene. Tako je Zakonom o računovodstvu i reviziji propisano da su pravna lica i preduzetnici dužni da čuvaju računovodstvene isprave i da odrede opštim aktom lica koja su odgovorna, kao i poslovne prostorije za čuvanje računovodstvcnih isprava i način njihovog čuvanja.

Optimalan model automatizovanog informacionog sistema ostvaren je integracijom savremenih informatičkih sredstava, telekomunikacione i reprografske tehnike i metoda automatizacije. Ovaj model omogućuje uklјučivanje na veoma jednostavan način korisnika u informacionu i dokumentacionu bazu, te omogućuje efikasno premošćivanje prostorne i vremenske razlike između izvora informacija i korisnika tih informacija. Poslednjih godina velikom brzinom se povećavao kapacitet telekomunikacionih kanala, kao i brzina prenošenja. Širom sveta je ozakonjeno čuvanje dokumentacije mikrofilmovano, tzv. analogno arhiviranje. (Dmitrović, Petkovič, 2011)

Poslovne knjige i računovodstvene isprave koje se čuvaju u poslovnim prostorijama pravnog lica i preduzetnika kojima je povereno vođenje poslovnih knjiga u tom slučaju se ugovorom uređuju obaveza, način i rokovi čuvanja, kao i vođenje poslovnih knjiga. Pre nego što se odlože osnovne poslovne knjige odnosno dnevnik i glavna knjiga na čuvanje neophodno je u tu svrhu te knjige pripremiti, što obuhvata(Alenius et al. 2015):

- zaklјučak knjiga, ako se podaci obrađuju korišćenjem računara, knjige treba odštampati nakon sprovedenog zaklјučka,

- zaklјučene knjige treba ukoričiti, čemu se obično prilaže i mišlјenje revizora ili naznaka da je to mišlјenje priloženo uz finansijske izveštaje,

- na koricama se upisuju naziv knjige i godina na koju se odnosi,

- u glavnoj knjizi treba numerisati stranice upisujući ih ručno ili računarom,

- na poslednjoj povezanoj stranici treba da stoje mseto, datum, pečat i potpis zakonitog predstavnika.

Računovodstvene isprave, poslovne knjige i finansijski izveštaji se čuvaju u originalu ili korišćenjem drugih sredstava arhiviranja koji su utvrđeni posebnim zakonom u propisanom roku. (Milojević, 2017) Da bi se duže čuvali od propisanog roka mogu se koristiti i druga sredstva za arhiviranje na način koji je utvrđen opštim aktom. Ukoliko se poslovne knjige vode na računaru uporedo sa memorisanim podacima, pravno lice u tom slučaju mora da obezbedi i memorisanje aplikativnog softvera kako bi ti podaci bili dostupni za kontrolisanje. Računovodstvene isprave koje se odnose na tekuću godinu se odlažu u posebne registratore po vrstama ili po rednom broju naloga za knjiženje. Posle revizije i usvajanja finansijskih izveštaja računovodstvene isprave se koriče ili se zadržavaju tako odložene u posebnim registratorima prema redosledu kako su nastali poslovni događaji.

Računovodstvene isprave koje su nastale u toku godine su obično smeštene u primlјenoj arhivi računovodstva, a po isteku godine se nakon sastavlјanja, usvajanja i revizije finansijskih izveštaja predaju u centralnu arhivu pravnog lica. U momentu kada se predaje računovodsvena isprava u centralnu arhivu sastavlјa se zapisnik o primopredaji isprava koji sadrži: imena lica učesnika u primopredaji, popis isprava koje se prenose u centralnu arhivu, opis pripremlјenosti isprava za čuvanje, druga zapažanja učesnika u primopredaji, mesto i datum primopredaje i potpise lica učenika u primopredaji. Računovodstvene isprave se u centralnoj arhivi moraju uredno čuvati u propisanim rokovima, osim ako su opštim aktima rokovi čuvanja duži od propisanih. Kada istekne rok za čuvanje računovodstvenih isprava, one isprave kojima je rok čuvanja istekao se izdvajaju, ali ne odmah. O ispravama kojima je rok čuvanja istekao se obaveštava arhivska služba. Ukoliko ta ustanova nije zainteresovana za isprave ili je zainteresovana samo za deo isprava, onda se isprave koje preostaju zapisnički uništavaju.

Uloga računovodstvene dokumentacije u poslovanju

Proces obrade podataka sastoji se u prikuplјanju podataka o nastalim poslovnim događajima. Kažemo nastalim zbog toga što su predmet knjigovodstvene evidencije samo oni poslovni događaji koji su se dogodili. Poslovne transakcije mogu nastati u okviru samog preduzeća, zatim između preduzeća i okruženja ili u okruženju preduzeća i odnose se na poslovanje samog preduzeća. Kao potvrda da je nastala poslovna transakcija ispostavlјa se određena isprava (dokument). Na ispravi je naznačeno šta se dogodilo, kada se to dogodilo, koja je vrednost poslovne promene.(Milojević, 2016) Knjigovodstvene isprave (dokumenti) zapravo služe kao osnova prikuplјanja podataka o nastalim poslovnim događajima. Veoma je važno da se ispostavlјaju na mestu nastanka poslovne promene i neposredno nakon što se promena dogodila, da sadrže sve podatke potrebne za naknadnu obradu, odnosno stvaranje onih izlaznih informacija koje zahtevaju korisnici. Potrebama i interesima korisnika treba prilagoditi i sam način obuhvatanja i obrade podataka u informacije.

Nakon prikuplјanja podataka sledi faza računovodstvenog procesa, koja se sastoji u analizi poslovnih događaja koji nastaju u gotovo svim fazama poslovanja. Kažemo da se celokupno poslovanje preduzeća ne može zapisati u računovodstvenoj (knjigovodstvenoj) evidenciji, već će neki od tih događaja biti predmet i neke druge privredne evidencije Knjigovodstvena evidencija ima vrlo stroge uslove pri odabiru koje će poslovne događaje evidentirati, a koje ne. Tako postoje četiri uslova koje poslovni događaj mora zadovolјiti da bi bio predmetom knjigovodstvene evidencije. To su sledeći uslovi:

- da je poslovni događaj stvarno nastao,

- da se može vrednosno izraziti,

- da menja stanje aktive i pasive i da utiče na prihode i rashode,

- da postoji pravdajuća isprava kojom se može dokazati nastanak promene (Žager et al, 2003)

Ako te uslove primenimo na nabrojene poslovne događaje, tada možemo da zaklјučimo da poslovna transakcija u kojoj je skloplјen ugovor o nabavci materijala ili o prodaji proizvoda neće biti predmet knjigovodstvene obrade, već neke operativne evidencije nabavne, odnosno prodajne službe. Tek kada se materijal stvarno nabavi odnosno proizvod proda i o tome ispostavi odgovarajući dokument (isprava), onda će se stvoriti uslovi za evidenciju u knjigovodstvu. Prema tome, poslovne promene možemo podeliti na promene koje su predmet knjigovodstvene evidencije i na one koje to nisu. Sve poslovne promene odnosno transakcije biće zapisane u jednoj od privrednih evidencija, a samo one koje zadovolјavaju pomenute uslove biće evidentirane u knjigovodstvu.

Zaklјučak

Razvoj privrednog života rezultirao je formiranjem velikih poslovnih subjekata kojima više nisu upravlјali sopstvenici, već su upravlјanje i rukovođenje poveravali trećim licima. U takvim uslovima ukazala se potreba za dokumentacijom koja je postajala sve značajnija. Brojnost poslovnih događaja, kod poslovnih subjekata, zahtevala je pojedinačne odgovarajuće dokumente. Vremenom, dokument je postao obavezan, a ne samo neophodan u knjigovodstvenoj evidenciji. Uvidelo se da se u računovodstvu samo putem dokumenata može organizovati tačna i ažurna knjigovodstvena evidencija i da se ona, bez dokumenata ne može sprovoditi. Dokument je pisana isprava koja, pored osnove za knjiženje i kontrolu sprovedenih knjiženja, predstavlјa i dokazno sredstvo o nastalom tj. izvršenom poslovnom događaju.

Sadašnja kretanja obeležava globalizacija, koja je nametnula potrebu za međunarodnom transparentnošću i u oblasti finansijskog izveštavanja. Harmonizacija finansijskog izveštavanja zahteva od računovodstva da efikasnije sagledava finansijski položaj poslovnih subjekata, s cilјem zaštite kapitala i smanjenja rizika u investiranju. Imajući u vidu da je usvojena Strategija razvoja infomacionog društva u Republici Srbiji do 2020. godine među prioritete se stavlјa podsticaj razvoja elektronskog poslovanja, elektronske razmene računa i elektronsko plaćanje. Postoje i planovi za postavlјanje “Time Stamping” servera za komercijalne namene, pa je realno za očekivati skori početak elektronske razmene finansijskih dokumenata u Republici Srbiji.

Na globalnom nivou, u cilјu sačinjavanja uporedivih finansijskih izveštaja utvrđena su određena računovodstvena pravila koja su sadržana u profesionalnoj računovodstvenoj regulativi i tu spadaju međunarodni standardi finansijskog izveštavanja, međunarodni standardi revizije i etički kodeks za profesionalne računovođe. Pridržavanjem računovodstvenih pravila pobolјšava se kvalitet i konzistentnost finansijskih izveštaja, pa samim tim i objektivnost računovodstvenih informacija, te zadovolјenje informacionih zahteva različitih korisnika, a što je i cilј računovodstva u savremenim uslovima privređivanja.

References

2. Antić I., Računovodstvena regulativa - Priručnik o primeni kontnog okvira u skladu sa MRS/MSFI za privredna društva, zadruge, druga pravna lica i preduzetnike, Privredni savetnik, Beograd, 2007. god.

3. Dănescu, T., Prozan, M., Prozan, R.D. (2015) Perspectives Regarding Accounting – Corporate Governance – Internal Control, Procedia Economics and Finance, vol. 32, pp. 588-594

4. Dmitrović Šaponja, Petkovič Đ., Računovodstvo, Ekonomski fakultet, Subotica, 2011. god.

5. Dmitrović Šaponja, Petkovič Đ., Jakšić D., Računovodstvo praktikum, Ekonomski fakultet, Subotica, 2010. god.

6. González-Rojas, O., Ochoa-Venega, L. (2017) A decision model and system for planning and adapting the configuration of enterprise information systems, Computers in Industry, Vol. 92–93, pp. 161-177

7. Irvine, H., Moerman, L. (2017) Gambling with the public sphere: Accounting’s contribution to debate on social issues, Critical Perspectives on Accounting, vol. 48, pp. 35-52

8. Kim, R., Gangolly, J., Elsas, P. (2017) A framework for analytics and simulation of accounting information systems: A Petri net modeling primer, International Journal of Accounting Information Systems, vol. 27, pp. 30-54

9. Kostić I., Modeli infomacionih sistema za obradu dokumenata u računovodstvu trgovinskih preduzeća u e- okruženju, časopis Računovodstvo, Savez računovođa i revizora Srbije, Beograd, 2012. god.

10. Milojević I., Računovodstvo, Centar za ekonomska i finansijska istraživanja, Beograd, 2010. god.

11. Milojević, I. (2017) Računovodstveni informacioni sistem i informacije u sistemu odbrane. Oditor - časopis za Menadžment, finansije i pravo, 3(2), 54- 66

12. Milojević, I. (2016) Računovodstveni aspekti likvidnosti konsolidovanog računa trezora. Oditor - časopis za Menadžment, finansije i pravo, 2(2), 27- 34.

13. Milojević, I., Vukoje, A., Mihajlović, M. (2013) Računovodstveno konsolidovanje bilansa metodom sticanja. Ekonomika poljoprivrede, 60(2), 237-252.

14. Rashad Abdel-khalik, A. Po-Chang Chen. (2015) Growth in financial derivatives: The public policy and accounting incentives, Journal of Accounting and Public Policy, 34(3), pp. 291-318

15. Sanchez, O.P., Terlizzi, M.A., Cesar de Morae, H.R.O. (2017) Cost and time project management success factors for information systems development projects, International Journal of Project Management, 35 (8), pp. 1608-1626

16. Škarić-Jovanović K., Finansijsko računovodstvo, Centar za izdavačku delatnost Ekonomskog fakulteta, Beograd, 2009. god.

17. Žager K., Žager L., Vašiček V., Računovodstvo za neupućene, Hrvatska zajednica računovođa i finansijskih djelatnika, Zagreb, 2003. god.

18. Zakon o elektronskom potpisu (Službeni Glasnik RS br. 135/04)

19. Zakon o elektronskoj trgovini (Službeni Glasnik RS br. 41/09)

20. Zakon o elektronskom dokumentu (Službeni Glasnik RS br. 51/09)

21. Belfo, F., Trigo, A. (2013) Accounting Information Systems: Tradition and Future Directions, Procedia Technology, vol. 9, pp. 536-546

Published in

Vol. 4 No. 3 (2018)

Authors

Miloš Miljković

Aleksandar Savić

Tamara Damnjanović

Keywords

🛡️ Licence and usage rights

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals