The role of financial markets in a contemporary environment

Abstract

The aim of the paper is to find a place in the financial markets in the system of the modern market economy, and therefore its importance, which is primarily to attract new capital. Capital as something that drives the world can be especially important precisely in that light. Without him, there is no progress. It is important both at macro and micro level. This paper approaches capital flows and gives answers to questions that have always been current, and it would be said especially in the time of today. What attracts new amounts of capital in national market economies, what investors care about, their type and scope, the concept and the emergence of the stock market as a specific form of financial markets, etc.

Article

Uvod

U ovom radu analiziraće se značaj finansijskih tržišta bilo da govori o razvijenim ili nerazvijenim zemljama, da se uoči kako oni utiču na smanjenje troškova, bržu alokaciju kapitala, sigurnost prilikom poslovanja. Kada se sagleda njihov značaj mogu se jasno uočiti faktori koji izazivaju turbulencije na njima.

Poseban akcenat je stavljen na možda i najdinamičniji deo finansijskih tržišta, berzu. U poslednje vreme trend u svetu je da se manje berze spajaju kako bi nastale nove i veće i brže privukle veće količine kapitala. Samo berzansko poslovanje zna po sebi da bude dosta privlačno potencijalnim investitorima iz razloga uvećanja uloženog kapitala. Međutim i pre nego što se sagledaj kako funkcioniše berza, koji su berzanski učesnici, pojmovi brokera i dilera, koja je njihova uloga značajno je podsteiti se nastanka i razvoja berzi kao prvobitnog mesta okupljanja do onoga šta one danas predstavljaju kada se govori o privlačenju kapitala. Taj napredak ne bi svakako bio moguć bez postojanja određenog zakonskog ovira i normi koji bi detaljnije uredili proces trgovanja na berzi i svojim postojanjem jamčili potencijalnim investitorima da se nalaze na uređenom okruženju i da nema bojazni od prevara.

Ukazano je i na značaj finansijskih derivata kao oblika izvedenih hartija od vrednosti, da se uoči na koji način su se ravijali u poslednje vreme i uopšte kolika je njihova primena u finansijskom poslovanju. Koje su pogodnosti i mane upotrebe ovih izvedenih hartija od vrednosti na finansijskim tržištima, šta donose svojim emitentima misleći na sigurnost, a šta investitorima i kakav oni odnos imaju. Cilj rada je da se sagleda rastući značaj derivata od njihovog nastanka koji su gradili kako špekulanti tako i hedžeri svojim aktivnostima na finansijskom tržištu.

Analizirana su i finansijska tržišta u Srbiji gde je posebno stavljen akcenat na tokove kapitala i specifičnostima tog tržišta u današnjim uslovima poslovanja.

Finansijski sistem u okviru sistema tržišne privrede

Finansijski sistem predstavlja sastavni deo privrednog sistema svake zemlje. Njegovo adekvatno funkcionisanje omogućava opstanak, rast i razvoj celokupne društvene zajednice. Može se reći da je finansijski sistem sastavni deo privrednog sistema koji se sastoji od više elemenata koji treba da omoguće nesmetan tok finansijskih sredstava u jednoj društveno-ekonomskoj zajednici.

Kako predstavlja sastavni deo političkog i privrednog sistema, finansijski sistem kao takav poprima njihove osnovne karakteristike. (Arjoon, 2016; Jaeger et al. 2016) Odmosmo postoje određeni procesi i stanja koji vrše uticaj na njega, a to su: politički odnosi, stepen demokratizacije društva, karakter vlasništva, stepen privrednog i ukupnog društvenog razvoja i niz drugih faktora. Razvijeni finansijski sistemi sa druge strane stvaraju zdrave osnove za brži rast i razvoj. Otuda se većina manjih i nerazvijenih zemalja trudi da kroz procese tranzicije što pre izgradi elemente tržišne privrede i razvijen finansijski sistem.

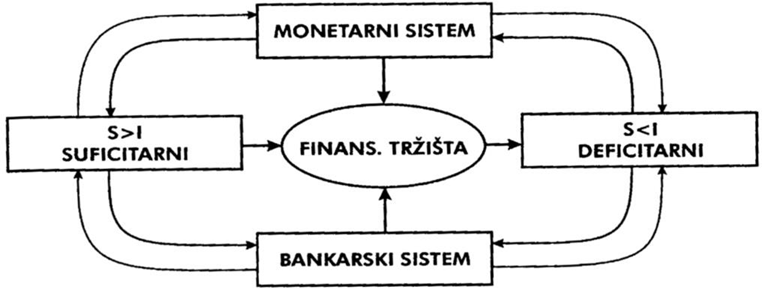

Slika 1. Povezanost suficitarnih i deficitarnih sektora u privredi i tržišta novca i kapitala

Izvor- Samuelson P.A. , Ekonomics, XXIV izd. , McGrow-Hill, 2000. god., str. 522

Finansijski sistem se sastoji iz kombinacije većeg broja institucija i učesnika (centralna banka, poslovne banke, štedionice, penzioni fondovi, investicioni fondovi, osiguravajuća društva, posredničke organizacije i slično). (Mertzanis, 2016; Nikolić, 2013)

Finansijskih tržišta (tržišta novca, kapitala, deviznog tržišta itd) i finansijskih instrumenata (instrumenti duga, vlasnički instrumentni, derivatni – izvedeni instrumenti). Skladan finansijski sistem omogućava da savremene razvijene tržišne privrede koje su veoma složene i specijalizovane funkcionišu na relativno decentralizovan način. Prema tome možemo reći da su najvažniji elementi finansijskog sistema (Erić, Đukić, 2012; Liu et al. 2014):

- Finansijska tržišta

- Finansijske institucije i

- Finansijski instrumenti

Postoje dva osnovna oblika tržišne privrede(Erić, 2003):

- Tržište proizvoda, roba i usluga i

- Tržište faktora

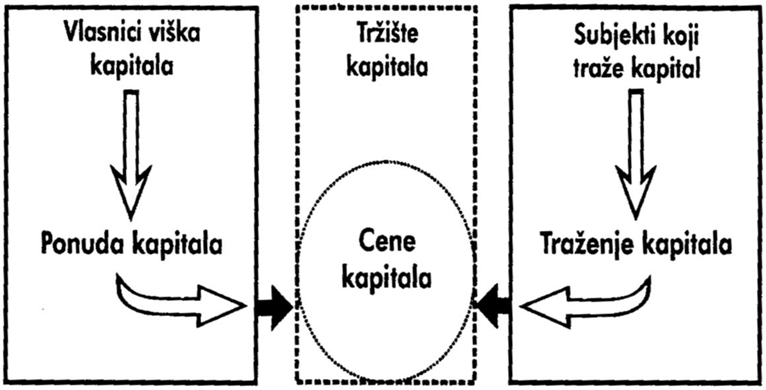

Slika 2. Tražnja i ponuda kapitala

Izvor: Samuelson P.A. , Ekonomics, XXIV izd. , McGrow-Hill, 2000. god., str. 522

Uloga finansijskih derivata na finansijskom tržištu

Inkorporacija prava na budući prinos u hartijama od vrednosti, osnova je za razvoj njihovih oblika u kojima je to pravo refleksno, posredovano pravom na kupovinu drugih hartija od vrednosti ili njihovog prinosa (varanti, konvertibilne obveznice, fjučersi, opcije, svopovi, založnice), u kojima je iracionalni karakter kapitala još izraženiji. Ovi finansijski instrumenti poznati su pod imenom derivati. (Vasiljević, 2003; Jovanović, 2005; Armijo et al. 2014)

Potraživanje vlasnika finansijske aktive uvek je nečija obaveza - finansijska pasiva. (Mihajlović et al. 2017; Milojević et al. 2012) U krajnjoj liniji, to je obaveza proizvodnog ili drugog eko-nomskog subjekta, čije je ulaganje veće od sopstvenih izvora, generisanih štednjom. Za društveno bogatstvo, jedino je relevantna investirana akumulacija (realna aktiva).

Pojava finansijskih derivata uspela je da dovede do krupnih pramena na finansijskim tržištima, ne samo najrazvijenijih zemalja, već i na međunarodnim finansijskim tržištima i tržištima zemalja u tranziciji. Primena ovih finansijskih instrumenata je doživela takav uspon da je danas jako teško zamisliti finansijsko poslovanje bez poznavanja i mogućnosti njihove primene. (Carp, Mironiuc, 2015)

Finansijski derivati su dobili naziv tako što se njihova vrednost izvodi iz vrednosti neke druge osnovne aktive koja se nalazi u njihovoj osnovi. Zanimljivo kod finansijskih derivata jeste da oni ne odražavaju nijedan od dva bazična odnosa koji mogu da postoje između emitenta i investitora - kreditni (dužničko- poverilački) ili vlasnički. (Ilić et al. 2016) One predstavljaju vrstu uslovnih - kontigentnih prava na druge oblike finansijske aktive (akcije, obveznice, ostale osnovne hartije od vrednosti, kamatnu stopu, tržišne indekse, devizni kurs, itd).

Razvoj izvedenih hartija od vrednosti je tesno povezan sa rastom obima i značaja terminskih poslova na finansijskim tržištima, iako se finansijski derivati pojavljaju i snažno razvijaju u poslednjih 30 godina, njihova istorija je mnogo duža. Korene terminskog trgovanja nalazimo još u 17. veku, paraleno na prostorima Holandije i Japana. Međutim, prvi pravi terminski poslovi na berzama se ipak registruju sredinom 19 veka na Londonskoj berzi metala. Ono što je jako bitno napomenuti jeste da se radilo o poslovima sa berzanskom robom, uglavnom metalima - bakar, aluminijum, cink, olovo i drugi - a ne finansijskim instrumentima. Radilo se o pravim terminskim poslovima sa robom, gde su se trgovci dogovarali oko cene ali isporuke i plaćanje su ostavili za neki budući datum. Problem sa prvim terminskim poslovima na robnim berzama se sastojao u tome što ti ugovori nisu bili standardizovani i nije postojao institucionalni mehanizam koji je garantovao sigurnost isporuke i plaćanja. (Erić, 2002)

Pre svega njihova bitnost se pored ostalog ogleada u tome da oni predstavljaju vrlo važan finansijski instrument za upravljanje rizicima na finansijskim tržištima.

Oni omogućavaju da se rizik podeli i mnogo racionalnije kontroliše. Njih koriste dve velike kategorije učesnika na finansijskim tržištima - hedžeri i špekulanti. Prvi finansijski derivati - finansijski fjučersi su se pojavili 1972. godine, a godinu dana kasnije pojavljuju se i opcije.(Jovanović, 2005; Cvijanović et al. 2012 ) Od tada se dosta toga promenilo i možemo reći da su finansijski derivati preuzeli primat na finansijskim tržištima , čak i u odnosu na osnovne hartije od vrednosti, kada govorimo o prometu.

Postoji veći broj finansijskih derivata (Hausman, Johnston, 2014; Chen et al. 2016):

- Terminski ugovori - forvordi

- Likvidni terminski ugovori - fjučersi, i

Opcije

Najprostiji tip derivata predstavlja forvord, odnosno klasičan terminski ugovor. U tom kupoprodajnom ugovoru kupac i prodavac prave nagodbu oko isporuke određene aktive (najčešće robe, odnosno u slučaju finansijskih forvorda - finansijskog instrumenta) tačno određenog dana u budućnosti. Cena po kojoj će se izvrši isporuka, pa samim tim i plaćanje mora biti ugovorena unapred.

Svakodnevno su prisutni i ono što ih karakteriše je da postoje dva vremenska momenta – sadašnji i budući koji se odnose na to šta se sve definiše tokom potpisivanja ugovora i kakve su obaveze u narednom periodu. U sadašnjosti se definišu cena, količina, kvalitet, datum, mesto isporuke i ostali uslovi, a u budućnosti se vrši isporuka na ugovorenoj lokaciji, određenog dana i pod unapred definisanim uslovimai obavlja plaćanje po unapred definisanoj ceni. (Storbacka, Nenonen, 2015)

Slika 4. Ilustracija finansijkog sistema

Treba napomenuti i određene razlike između forvarda i fjučersa, a to je da forvardi nisu standardizovani, cene su manje poznate (kaže se nisu transparentne), ne može se trgovati na berzi, itd. U svakom slučaju forvordi su preteča fjučersa. Prvi fjučers je kreiran 14 godina nakon forvorda. U početku su bili standardizovani, količina, kvalitet, vreme i mesto isporuke, a vremenom su standardizovani i drugi elementi vezani za način plaćanja.

Razlika se sastoji u tome što su fjučersi likvidni i što postoji drugačiji mehanizam plaćanja. Fjučersima se može trgovati na berzi, pa samim tim imaju veći stepen likvidnosti u odnosu na forvorde. Što se tiče isporuke osnovne aktive, isporuka se ne vezuje za fiksan datum, kao kod forvorda, već za mesec u kome se mora obaviti. Postoji više slobode u pogledu isporuke, ali je samo neophodno da prodavac, preko klirinške kuće obavesti kupca o tome kada će isporuku izvršiti. Osnovna razlika se sastoji i u pogledu načina plaćanja. Kod forvorda nema plaćanja pre roka dospeća. Na dan dospeća se vrši isporuka i plaćanje. Kod fjučersa kupac i prodavac, radi sigurnosti plaćanja i isporuke, obavezni su da polože određeni depozit kod klirinške kuće, u vreme potpisivanja ugovora. Visina tog depozita je različita, u zavisnosti od vrste aktive i kreće se obično u iznosu 5- 15% od vrednosti ugovora. Naime, zbog procene cena koje su svakodnevne, kupac i prodavac dolaze u iskušenje da ne izvrše obaveze. Na primer, porast cena odgovara kupcu, ali ne i prodavcu. Prodavac može doći u iskušenje da ne izvrši isporuku.

Na ovaj način zahteva se od ugovornih strana koje ulaze u poslove sa fjučersima da raspolažu dodatnim izvorima sredstva u gotovom kako bi ih položili na ime depozita, na svoje račune kod klirinške kuće. Cene fjučersa se javno objavljuju svakog dana u finansijskim izveštajima. U zavisnosti od promena cena na berzi vrši se prilagođavanje na računima depozita kupaca i prodavača. To se vrši prebacivanjem sredstava sa računa kupca na račun prodavca i obrnuto, u zavisnosti od kretanja cena na tržištu. Suština je u usaglašavanju njihovih pozicija sa promenama cena.

Slika 5. Ilustracija berzansko poslovanje

Takođe kod mnogih fjučers ugovora ne dolazi do fizičke isporuke aktive, već samo se isplaćuje razlika u ceni. Forvordi podrazumevaju obaveznu isporuku robe. Međutim kada govorimo o sličnostima i forvordi i fjučersi su po svojoj prirodi pravni ugovori. (Stevanović, 2012) To podrazumeva da se obe strane, kako kupac, tako i prodavac, pojavljuju kao nosioci određenih prava i obaveza. Kupac ima pravo da dobije osnovnu aktivu na koju se ugovor odnosi, i obavezu da izvrši plaćanje. I nakon potpisivanja ugovora dešava se da jedna od strana zaradi više, a druga da izgubi, recimo ukoliko cena osnovne aktive, posle potpisivanja ugovora, počne da raste, kupac će ostavarivati dobit jednaku razlici između više tekuće tržišne i niže ugovorne cena. Kako cena bude više rasla, to će njegov dobitak biti veći.

Dok se obaveza prodavca sastoji u isporuci aktive, a pravo mu je da dobije ugovorena sredstva. Za prodavca fjučers predstavlja instrument zaštite od rizika u slučaju pada cena. Njega taj pad neće pogađati, pošto je fjučersom cena fiksirana.

Kako su forvordi i fjučersi pravni ugovori, to ih u osnovi razlikuje od druge najznačajnije grupe finansijskih derivata - opcija. Odnosi kupaca i prodavaca kod opcija reguiišu se opcionim sporazumima. Njih karakteriše postojanje obaveze samo za jednu stranu - potpisnika, nosioca obaveze odnosno prodavca opcije.

Stanje tržišta kapitala u Republici Srbiji

Od početka 1990. tih Srbija je, nakon višegodišnje pauze, bila među zemljama pionirima koje su ponovo osnovale finansijska tržišta i krenule u privatizaciju preduzeća i transformaciju bankarskog sistema. Međutim, dolazi period raspada Jugoslavije, građanski rat, hiperinflacija, politički nemiri, agresija NATO, ekonomska i politička izolacija i dr. Usled svih pomenutih dešavanja dolazi do zastoja u aktivnostima vezanim za razvoj finansijskih tržišta. Nažalost, Srbija se od zemlje začetnika reformi usled navedenih okolnosti našla na samom njenom začelju, jer su je mnoge druge zemlje u međuvremenu pretekle. (Brzaković, 2006)

Slika 6. Narodna banka Srbije

Nakon 2000. godine, u Srbiji se krenulo sa korenitijim reformama ekonomskog i finansijskog sistema. Svakako među najbitnijima izdvaja se proces privatizacije. Kada je u pitanju finansijska sfera, pre svega zbog neefikasne alokacije finansijskih sredstava dosadašnje iskustvo sa bankama kao dominantnim institucijama u finansijskoj sferi bilo je negativno. Uvođenjem tržišnih standarda ponašanja, koji vladaju na finansijskom tržištu, stiču se uslovi da se dosadašnje devijacije privrednog i finansijskog sistema isprave i konačno uhvati korak sa državama koje imaju razvijene tržišne institucije, u koje spada i tržište kapitala. Istovremeno institucije tržišta kapitala, kroz konkurentni odnos sa bankarskim institucijama, mogu značajno doprineti podizanju profesionalizma, kvalitetu usluge, širenju paleta usluga, uz sniženje cene usluga.

Osnovni problemi finansijskog sistema Srbije, kao i većine tzv. zemalja u razvoju, proizilaze iz odsustva razvijenog tržišta kapitala kao sredine koja obezbeđuje efikasno dugoročno finansiranje investicija. Iskustvo većine zemalja u razvoju pokazuje da koncept finansiranja preko poslovnih banaka, sa kreditima kao preovlađujućem obliku finansiranja, nije adekvatan, posebno kada su u pitanju dugoročno finansiranje i finansiranje rizičnih investicija. Upravo činjenica da ne postoji razvijeno tržište kapitala negativno se odražava na ukupan privredni ambijent i stvara mnoge probleme. Trenutno stanje tržišta kapitala u Srbiji, na kome se jedino obavlja sekundarni promet akcija emitovanih u postupku privatizacije i obveznica stare devizne štednje, svrstava to tržište u red veoma nerazvijenih tržišta. Činjenica da su u periodu od 1995. do 1999. godine najveći emitenti akcija bile banke, a da su najveći kupci tih akcija bila preduzeća koja su istovremeno imala najveću potrebu za dodatnim kapitalom govori u prilog tome da određene stvari nisu funkcionisale uslovno rečeno na zdrav način. Analiza pokazuje da su banke u proteklom periodu, u uslovima realno pozitivnih kamatnih stopa i povećane tražnje finansijskih sredstava za potrebe privrede, deo ukupne

„cene“ plasiranih sredstava naplaćivale i kroz otkup akcija. Ovakvo poslovanje je pre svega bilo primetno kod novoformiranih banaka, čiji je cilj bio da što više ojačaju pasivu svojih bilansa. Na takvu poslovnu politiku banaka zajmotražioci su gledali blagonaklono vodeći se idejom da će po osnovu kupovine akcija trajni na osnovu koga će nastati prinosi u budućnosti, za razliku od kamate koja predstavlja trajan i nepovratan trošak. (Ilić, Krstić, 2013) Međutim takav način razmišljanja ima i negativnih strana, a najveća negativnost je upravo u tome što su najveći akcionari banaka, po pravilu, i najveći korisnici kredita. Otuda je primaran motiv tih akcionara da od banke u kojoj su akcionari dobiju kredit pod što povoljnijim uslovima, dok im je upravljanje bankom, ostvarenje prinosa u obliku dividendi ili ostvarenje kapitalne dobiti od sekundarnog značaja. Značajan potencijal na strani ponude leži u široko disperziranim akcijama emitovanim u postupku svojinske transformacije. Značajan podstrek razvoju tržišta kapitala predstavlja i to što Ministarstvo za privatizaciju i Akcijski fond Republike Srbije prodaju akcije iz portfelja Akcijskog fonda prevashodno preko berze.

U Srbiji su Zakonom o tržištu kapitala i drugih finansijskih instrumenata i podzakonskim aktima Komisije za hartije od vrednosti je utvrđeno da se hartije od vrednosti, osim u izuzetim slučajevima, izdaju, tj. distribuiraju javnom ponudom, utvrđeni postupak emisije, sadržina zahteva, neophodna dokumentacija, sadržina javnog poziva za upis i kupovinu akcija (prospekta) i postupak sprovođenja kontrolne funkcije Komisije za hartije od vrednosti. Pored toga treba napomenuti da su komercijalne banke ustanove na kojima se vrši sam upis i uplata što nas u startu odvaja od berze kao mesta organizovanog i uređenog upravo za takav vid trgovine hartijama od vrednosti.

Za sekundarno tržište kapitala u Srbiji se može reći da nije dovoljno razvijeno i likvidno, što se između ostalog može videti kroz prisustvo malog broja hartija od vrednosti, tačnije rečeno jedino se trguje akcijama emitovanim u postupku privatizacije i obveznicama devizne štednje. Mehanizam ponačanja sadašnjih vlasnika hartija od vrednosti ukazuje da oni mahom razmičljaju na način kako da svoje „investicije“ pretvore u gotov novac, a ne kako da duže ostanu na finansijskom tržištu i provere svoje investicijske sposobnosti. Tom prilikom se razvija sekundarno tržište hartija od vrednosti, u suprotnom, bez hrabrosti preuzimanja rizika investirajući ono u najboljem slučaju stagnira. Odsustvo dugoročnih hartija od vrednosti čiji je emitent država, tj. vlada i razne državne institucije, dugoročne korporativne obveznice i hartije od vrednosti trezora, jedan je od glavnih ograničavajućih faktora razvoja tržišta.

Slika 7. Ilustracija tržina kretanja

Nedovoljna likvidnost tržišta se ispoljava kroz nemogućnost prodaje u kratkom roku akcija određenog broja emitenata bez značajnijih ustupaka u ceni. Jedan od razloga nezadovoljavajuće likvidnosti tržišta je i taj što u Srbiji, i pored zakonskih mogućnosti, još uvek u praksi niko ne obavlja oficijelnu ulogu kreatora tržišta.

Za tržišta u razvoju, kakvo je tržište kapitala u Srbiji, značajno je da profunkcionišu u pravom smislu te reči i primarno i sekundarno tržište zbog njihove međusobne čvrste veze i uslovljenosti. Primarna tržišta ne mogu da egzistiraju i da se razvijaju po širini i po dubini bez odgovarajuće razvijenog sekundarnog tržišta. (Vukša, Milojević, 2007)

Emitenti hartija od vrednosti mogu biti sva ona pravna lica koja imaju potrebe za prikupljanjem kapitala, ako prethodno za to dobiju ovlašćenje nadležnog regulatornog tela — Komisije za hartije od vrednosti. Kao dominantni emitenti akcija su se u periodu od 1995. do juna 1999. godine pojavljivale poslovne banke koje su u emisijama akcija učestvovale sa preko 85%.

Korporacije se retko odlučuju za prikupljanje kapitala javnom ponudom akcija, ako izuzmemo emisije akcija u postupku svojinske transformacije (besplatna podela, akcije po osnovu obaveznog investiranja) i emisije namenjene unapred poznatom kupcu (profesionalnom investitoru). Međutim postoje brojni razlozi motivisanja kako bi svoj dodatni kapital pribavili upravo na ovaj način, između ostalog to su kapital pribavljen emisijom akcija, za razliku od dugovnih izvora, nema rok dospeća, tj. ne postoji obaveza njegovog vraćanja, pri visokom stepenu zaduženosti, pribavljanje dodatnog kapitala emitovanjem akcija bi moglo biti celishodno rešenje, obezbeđenje jeftinijeg izvora finansiranja, posebno u slučajevima kada je prodajna cena akcija na tržištu iznad nominalne, odnosno knjigovodstvene vrednosti i mnogi drugi.

Zaključak

Razvojem finansijskih tržišta povećava se ponuda finansijskih instrumenata čime i drugi obllici aktive postaju predmet tržišnog valorizovanja. Finansijska tržišta imaju velliki značaj za razvoj proizvodnje i povećanje društvenog proizvoda i ostvarenje akumulacije.

Veliki doprinos u daljem radu i razvoju domaćeg tržišta kapitala daju strana ulaganja u formi portfolio investicija. Pored povećanja kapitalnih izvora, doprinose i popravljanju finansijske strukture kompanija. (Milojević et al. 2018) Takođe, strategija portfolio investicija se zasniva na širokoj disperziji investiranja u različite hartije od vrednosti. Pošto ovim fondovima upravljaju profesionalni menadžeri, njihovim prisustvom se u određenoj zemlji uvode međunarodni standardi ponašanja u poslovanju sa hartijama od vrednosti, podiže profesionalni nivo i podstiče konkurentnost, stimulišu se korporacije da kotiraju svoje akcije na berzi. Međutim druga strana novčića je da takve investicije vrlo brzo napuštaju brod koji tone, odnosno odrećeno tržište kapitala koje je pogođeno krizom, što dodatno destabilizuje tržište. Da bi se uopšte računalo sa portfolio investicijama, potrebno je likvidno tržište kapitala sa širokom i raznovrsnom ponudom različitih vrsta hartija od vrednosti, dobrom regulativom, slobodom u kretanju i raspolaganju kapitalom i poreskim podsticajima.

Za zemlje sa mladim i nedovoljno razvijenim tržištem su naročito pogodni državni investicioni fondovi, koji pružaju najveći stepen sigurnosti investitorima kako bi se stvorili novi modaliteti mobilizacije štednje građana i pružila mogućnost investitorima sa malim raspoloživim sredstvima da investiraju u hartije od vrednosti.

References

2. Arjoon, V. (2016) Microstructures, financial reforms and informational efficiency in an emerging market, Research in International Business and Finance, 36 (4), pp. 112-126.

3. Back, Y., Parboteeah K. P., Nam, D. (2014) Innovation in Emerging Markets: The Role of Management Consulting Firms, Journal of International Management, 20(4), pp. 390-405.

4. Brzaković T., (2006) Tržište kapitala, teorija i praksa, Beograd.

5. Vasiljević B. (2002) Osnovi finansijskog tržišta, Beograd.

6. Carp, M., Mironiuc, M. (2015) The Impact of Reported Financial Information on the Transfer Prices of Securities. Comparative Empirical Study, Procedia Economics and Finance, 23(4), pp. 1426-1433

7. Chen K.H., , Wang, C.H., Huang, S.Z., Shen, G.C. (2016) Service innovation and new product performance: The influence of market-linking capabilities and market turbulence, International Journal of Production Economics, 172(3), pp. 54-64.

8. Cvijanović, D, I Milojević, R Pejanović (2012) Macroeconomic Factors of Competitiveness of Serbian Economy and ICT Sector Regional Development: Concepts, Methodologies, Tools, and Applications, Monography, pp. 714-727

9. Erić, D, Đukić, M. (2012) Finansijska tržišta u uslovima krize, Institut ekonomskih nauka, Beogra.

10. Erić, D. (2003) Finansijska tržišta i instrumenti, Beograd.

11. Ilić B., Krstić S. (2013) Politička ekonomija, Etno stil, Beograd.

12. Jaeger N, Zacharias N., Brettel, M. (2016) Nonlinear and dynamic effects of responsive and proactive market orientation: A longitudinal investigation, International Journal of Research in Marketing, 33(4), pp. 767-779

13. Jovanović N. (2005) Finansijsko tržište, institucije, procesi, analiza, regulativa, Beograd.

14. Ilić, B., Praća, N., & Kolarski, I. (2016) Ekonomsko-politički aspekti novog svetskog poretka. Oditor - časopis za Menadžment, finansije i pravo, 2(3), 49- 62.

15. Mertzanis C. (2016) The absorption of financial services in an Islamic environment, Journal of Economic Behavior & Organization, 132 (4), pp. 216- 236.

16. Mihajlović, M., Imamović, N., & Dragović, N. (2017) Uloga i značaj antimonopolske politike u savremenim uslovima poslovanja. Oditor - časopis za Menadžment, finansije i pravo, 3(2), 87-99.

17. Milojević I., Mihajlović M., Cvijanović M., (2012) Impact of organizational failure of relevance consolidated budget, Економика пољопривреде, Vol. 59, Nº1, str. 63-71, ISSN: 0352-3462, UDC: 336.143.01.

18. Milojević I., Mihajlović M., Vladisavljević V. (2018) Methodological Aspect of Controlling Corporate Income Tax, Војно дело, Вол. 70, No 1, стр. 103- 111

19. Hausman, A., Johnston, W.A. (2014) The role of innovation in driving the economy: Lessons from the global financial crisis, Journal of Business Research, 67(1), pp. 2720-2726

20. Liu, Y., Lu, H., Veenstra, K. (2014) Is sin always a sin? The interaction effect of social norms and financial incentives on market participants’ behavior, Accounting, Organizations and Society, 39(4), pp. 289-307.

21. Storbacka, K., Nenonen, S. (2015) Learning with the market: Facilitating market innovation, Industrial Marketing Management, 44(5), pp. 73-82.

22. Nikolić J. (2013) Savremena finansijska tržišta, master rad, Beograd

23. Stevanović M. (2012) Finansijska tržišta sa posebnim osvrtom na devizna tržišta, master rad, Beograd.

24. Vukša S., Milojević, I. (2007) Analiza bilansa, Univerzitet" Braća Karić", Fakultet za menadžment.

Published in

Vol. 4 No. 3 (2018)

Keywords

🛡️ Licence and usage rights

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals