Information Analysis of Materiality

Abstract

Managing business operations of a company is performed by making decisions in different organizational positions and on a different level of responsibility. Decision in a company means hiring available resources and expecting results. In order for a decision to be effective and efficient, it needs to be based on timely, relevant and reliable information. The most common source of information for decision makers is from the accounting information system. Accounting information system is in charge of gathering data, processing, managing a database and generating reports for different purposes. Information from the accounting information system needs to be relevant, timely and reliable because of the character of bookkeeping as a highly formalized record based on complete and permanent gathering and systematic, chronological and real-time data processing in relation to resulting individual business events, which can be shown in value.

Article

Uvod

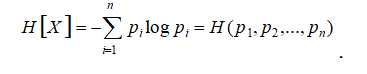

Klasičan pristup analizi finansijskih izveštaja koristi uobičajeno metode poput apsolutne komparacija podataka (horizontalne i vertikalne), racio analiza, analiza trenda, analizu relacije izmedju finansijskih i nefinansijskih informacija itsl. Predmet našeg razmatranja jeste primena informacione analiza finansijskih izveštaja, kao i analiza materijalnosti na nivou finansijskih izveštaja i nivoa segmenata finasijskih izveštaja. Bazični pojam koji ćemo primeniti u ovom razmatranju jeste pojam entropije formulom, kako sledi:

gde je

H(X)= mera entropija-neoređenosti ,

n - broj mogućih situacija xi=1,2,3,...,n;

dok je pi apriorna verovatnoća izlaza - rezultata, a koji može interpetirati kao količinu informacija koju daje realizacija ishoda Xi tako da se

E[X]-entropija, interpretirata kao očekivana količina informacija dobijena realizacijom pomenutih situacija. U našem slučaju “moguće situacije” se odnose na bilansne pozicije relevatnih finansijskih izveštaja (bilans stanja, uspeha, itd.)

Bazične pretpostavke teorije informacija

U postupku eksplikacija problema primene u analizi finansijskih izveštaja (AFI), potrebno je postaviti model. Postavljanje modela u ovom slučaju pretpostavlja korišćenje sadržaja finansijskih izveštaja (FI). Informacija je oznaka sadržaja koji se razmenjuje sa spoljašnjim svetom na koji se mi adaptiramo uspešno ili neuspešno. Proces predviđanja informacija i njene primene je procesa našeg efektivnog adaptairanja na raznolikost spoljašnjeg okruženja. Iz navedenog možemo zaključiti da ako je verovatnoća događaja 0,99 to znači da u vezi ovog događaja ne možemo biti iznenađeni, ali ako je njegova verovatnoća 0,01 to znači da se na takvu informaciju ne možemo osloniti, odnosno da ovakav događaj može da bude iznenađenje za nas.

Informacija poruke se može predstaviti sledećom relacijom, kada je verovatnoća nekog događaja da će se desiti pre dobijanja informacije:

Ovo se može protumačiti tako da ako se sa (n) obeleži dešavanje, a sa (H) entropija sistema, dobijamo meru iznenađenja u obliku teorije ekonomskih očekivanja. U tom slučaju, ako se očekivanje formuliše na bazi verovatnoće p, tada je izvesnost događaja jednaka potencijalnom iznenađenju. Iznenađenje je moguće zbog toga što nema nikakvog saznanja o predmetnom događaju, kada predpostavljamo moguća događanja. U ovom slučaju iznenađenje se može doživeti i iskustveno, te stoga različite verovatnoće kao iznenađenje se može formirati u obliku funkcije iznenađenja.

Primena informacione analize

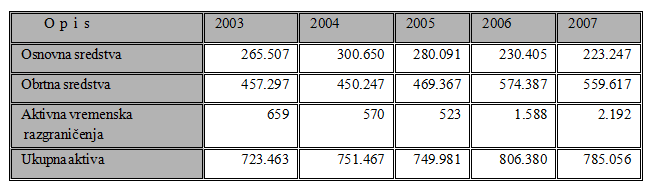

Podaci koje ćemo koristiti u ovoj analiz (Boroda, Žitkević, 1975) su dati u obliku matrice niza mogućih pozicija finansijskog izveštaja sa pretpostavljenim verovatnoćama i to: pi, i=1,2,3,...,n. U ovom slučaju matrica prezentuje podatke finansijskog izveštaja bilansa stanja za 5 godina:

Tabela 1. Bilans stanja - Aktiva u 000,00 din.

Kako u našem slučaju koristimo dvodimenzionalnu matricu, onda: pij, i=1,,, n; j=1,,,,,m.

za ovu matricu vrednosti entropije se mogu prikazati kao:

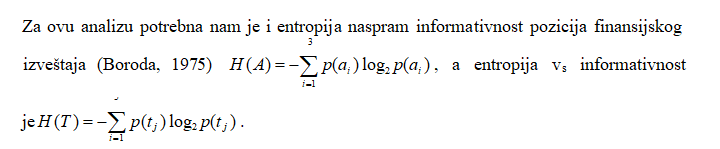

H(tj) - po kolonama, H(ai) - po redovima i po zajedničkim entropijama ai, tj, kao H(ai,tj). U ovom primeru bilansne pozicije se prikazuju kao ai (osnovna sredstva, obrtna sredstva i aktivna vremenska razgraničenja), a godine poslovanja se predstavljaju kao tj – (2003, 2004, 2005, 2006 i 2007. godina).

Ovako prikazane entropije se mogu tumačiti, na sledeći način: –log ai možemo tumačiti kao količinu informacija koju daje pozicije finansijskog izveštaja ai, tako da je H(A), odnosno entropija, količina informacija koja se može dobiti iz elemenata pozicija finansijskih izveštaja. Ovako tumačenje se može odnositi i na H(T) s tim što se u ovom slučaju radi o informacijama koje se dobijaju po godinama.

Količina informacija koju može dati finansijski izveštaj se može izračunati na osnovu sledeće relacije:

G(T,A) = H(T) + H(A) - H(T,A),

Ako uzmemo da su A i T, nezavisne promenljive onda se njihov odnos može prikazati

H(T) + H(A) = H(T,A) => G(T,A) = 0

U drugom slučaju može se pretpostaviti da su one potpuno funkcionalno vezane, tada ćemo uzeti da:

p(aj,tj)/p(ai) =1 ==>H(A)=H(T,A) iz čega proizilazi da je G(T, A)=H(T).

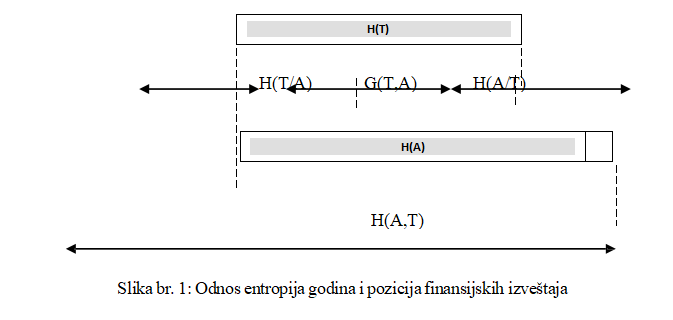

Grafički se može prikazati veza na sledeći način

Iz prikazanog se moće zaključiti da H(T) ¹ H(A) i da vrednost informacija ne može biti veća od minimalne entropije jedne od komponenti.

Vrednost G može se interpretirati kao veza javljanja pozicija finansijskih izveštaja po godinama. Za ovu potrebu može se odrediti i koeficijenat efikasnosti prerade informacija k(T,A) = G(T,A)/H(Y) (Hom Van, 1997)

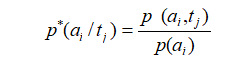

Vremenska dimenzija faktor t – finansijskog izveštaja (Stanojević, 1983), sa ai – određenim pozicijama može se prikazati kao

![]() Za izračunavanje odnosa uslovne entropije i informativnosti u određenom periodu koristi se sledeća relacija

Za izračunavanje odnosa uslovne entropije i informativnosti u određenom periodu koristi se sledeća relacija

![]()

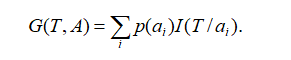

Na drugoj strani se za informacije sadržane u pozicijama finansijskih izveštaj u određenom periodu T koristi sledeća relacija:

![]()

Sumarna informacija o poslovanju G(T,A) se dobija kao proizvod sume vrednosti I(T/ai) i verovatnoće p(ai)

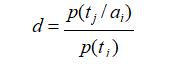

Jačina veze ai prema tj, izračunava se kao d - dominantni informacioni sadržaj u slučaju da p(tj/ai) > p(tj) prema sledećem

a dvodimenzionalna entropija H(A,T) kao H(A,T) = H(A) + H(T/A) = H(T) + H(Y/T).

U ovom istraživanju prikazano je da informacioni sadržaj po godinama jeste veći nego po pozicijama finansijskog izveštaja, što upućuje na potrebu korišćenja većeg broja godina. Informacioni aspekt materijalnosti prikazan kao količina informacija sadržana u bilansim pozicijama predstavlja problem materijalnosti, a izračunava se na osnovu podataka na osnovu vrednosti H 2003 - H 2007 dobijene po prikazanoj relaciji.

Zaključak

Kao što je napred pokazano, interesantno je zapaziti da je veća informativnosti onih stavki u bilansnim pozicijama koje su manje verovatnoće (kako smo i napred konstatovali) što logički ukazuje na činjenicu da revizor treba da utroši manje vremena na analizu tih bilansnih pozicija.

Suprotno tome, kod onih stavaka kod kojih je informativnost manje a entropija (neuredjenost) veća revizor treba da posveti više vremena, tj. poveće obim testiranja. Tako iz predhodne tabele je očigledno da je entropija građevinskih objekta veća od entropije nematerijalnih ulaganja. Respektujući činjenicu da je koncept materijalnost koncept koji je više stvar procene revizora, a manje stvar kvantitativne analize, stepen neuređenosti tj. entropije po bilansnim pozicijama, implictino govori o nivou testiranja pojedinih stavki, što je za revizora u nekom smislu bitnije od utvrđivanja kvantitativnim putem materijalnosti, jer na bazi utvrđenih nepravilnosti u stepenu entropijske proporcije recimo kod građevinsih objekata ako je to 51% ispitivanja, utvrđene greške će biti lako generalisane na celu populaciju čime se ostavlja revizoru da sam opredeli matrrijlanost grešeka u kontekstu finansijskih izveštaja.

Naravno, ovo je samo jedno viđenje, dalja ispitivanja mogu rasvetliti informacioni aspekt određivanje materijalne i tolerabilne greške.

References

2.Andric M., Vukovic B. 2010. Obeležja finansijskog i revizorskog izveštavanja o konsolidovanim bilansima u Srbiji, Racunovodstvo, Savez racunovoda i revizora Republike Srbije, Beograd.

3.Babic Š. 1973. Uvod u ekonomiku preduzeca, Rijeka.

4.Barngoljc B.C. 1965. Oborotnie sredstva promišljenosti, SSSR, Moskva.

5.Boroda, Žitkević 1975. “Informaciono – logička analiza ekonomskih problema”, Ekonomko – matematički metodi, Moskva tom XI.

6.Harle Dietrich 1966. Finanzierungsregeln und Ihre Problematik, Wiesbaden.

7.Heinen dr Edmund 1964. Handelsbilanzen, Wiesbaden.

8.Horn Van J. 1997. Finansijsko upravljanje i politika, MATE, Rijeka.

9.Liptert Helmut 1969. Optimale Unternehmensfinanzierung, Frankfurt am Main.

10.Lisavac S. 1966. Karakter troškova poljoprivrednih gazdinastava, Beograd.

11.Lisavac S. 1975. Sistem knjigovodstvenog obuhvatanja troškova u poljoprivredi (interna studija), Beograd.

12.Loffelthoz J. 1971. Repetitorium der Betriebswirtschaftslehre, Wiesbaden.

13.Rankovic J. 1994. Konsolidovanje godišnjeg zakljucka, Ekonomski fakultet, Beograd.

14.Rankovic J. 1996. Specijalni bilansi, Proinkom, Beograd.

15.Rankovic J. 1998. Teorija bilansa I, Ekonomski fakultet, Beograd.

16.Stanojević, Lj. 1983. "Informaciono-logička analiza medjunarodnih sukoba, Medjunarodni Problemi broj 3.

Published in

Vol. 4 No. 2 (2018)

Keywords

🛡️ Licence and usage rights

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals