Municipal Financial Framework of the European Union 2014–2020

Abstract

The multiannual financial framework determines the limits for the annual general budgets of the European Union. It determines how much money and how much for different areas of activity the European Union may use each year when it assumes legal obligations over a period of more than five years (usually covering a period of seven years).

The Council of the European Union adopts a regulation on the multiannual financial framework after obtaining consent from the European Parliament. The purpose of the regulation is to facilitate the adoption of the EU's annual budget, translate political priorities into figures within a budget cycle of at least five years, ensure the budgetary discipline of the EU and add predictability to EU finances. The regulation on the multi- annual financial framework determines the "upper limits" (annual maximum amounts) for two types of EU spending: appropriations for commitments and payment appropriations.

The aim of the study in this paper is to examine the current model of the Multi-annual Financial Framework and to determine its advantages and disadvantages in relation to previous models in order to create an advanced basis for the next model of the European Agenda. The research used the following methods of scientific research: document content analysis, modeling methods, statistical method and comparative method.

Article

Uvod

Među najvažnije instrumente koje neka ekonomska ili politička organizacija može da upotrebi da bi ispunila svoju ulogu, osim zakona, spadaju i budžet, budžetski prihod i rashod. Osim pokrivanja administrativnih troškova, budžetom se raspolaže i sredstvima za intervenciju u ekonomiji. Stoga u veoma složenoj i ni malo jednostavnoj proceduri donošenja budžeta učestvuju sva relevantna tela Evropske unije, kao što su Parlament, Savet, Komisija, Revizorski sud i dr.

Promene i ciljeve unutar Unije najbolje oslikava budžet i njegova struktura koja se kroz istoriju menjala. Ekonomske prilike u kojima se stvarala Unija, različitost interesa i težnji svih njenih članica najbolje se vide kroz strukturu njegovih prihoda i rashoda. Kako je vremenom značaj budžeta je sve više rastao, on je prevazišao okvire Evropske unije i ostvario značajan uticaj na ostale evropske države koje nisu članice Unije.

Bez obzira što Evropska unija nema klasičnu vladu poput država-članica, a kojima je budžet dokument kojim one projektujun podatke o državnim prihodima i rashodima tokom, najčešće jedne godine, ona takodje ima svoj budžet sa jasno definisanom strukturom prihoda i rashoda. To znači da je budžet jasno izbalansiran kako bi se prihodi i rashodi nalazili u ravnoteži da ne bi dolazilo do budžetskog suficita ili deficita.

Evropska unija, osim budžeta, donosi i „Agendu EU“, koja predstavlja približni ili okvirni pregled prihoda i rashoda tokom nekoliko narednih godina, odnosno donosi „višegodišnji finansijski okvir“ koji predstavlja precizniji oblik budžeta za period od 7 godina. Evropska unija za naredni period je donela dva finansijska okvira, odnosno poznat je globalni izgled finansiranja Unije zaključno sa 2020, a na osnovu projekcija mogu se doneti i pojedini zaključci o očekivanim finansijskim okvirima Unije do 2027. godine.

Kao posledica određene procedure i međusobnih dogovora svih relativnih političkih faktora, a čiji je glavni ishod budžet Evropske unije, višegodnjišnji finansijski okvir za period od 2014. do 2020. godine može smatrati rezultatom mnogobrojnih kompromisa u okviru Evropske unije.

Višegodišnji budžet Evropske unije

Kako nema klasičnu vladu, za razliku od njenih članica, Evropsku uniju karakteriše izbalansiran zajednički budžet sa specifičnom strukturom prihoda i rashoda. Osim budžeta, a u cilju da se podstakne realizacija zajedničkih politika i time ukaže na značaj izvesnih prioriteta i oblasti saradnje, u Evropskoj uniji postoje i razni fondovi.

Najznačajniji ciljevi budžeta Evropske unije se odnose na :

- utvrđivanje okvira za racionalno odlučivanje o finansijskoj osnovi zajedničkih politika EU,

- obezbeđivanje dovoljne količine sredstava za realizaciju svih planiranih aktivnosti i zadataka unutar EU, i

- izbegavanje rasipanja novca i prekomernog i nepotrebnog rasta budžetskih izdataka.

Ugovorom o osnivanju Evropske ekonomske zajednice iz 1957. godine i Ugovorom iz Mastrihta iz 1992. godine, kao i sekundarnim zakonodavstvom koje obuhvata uredbe i niz pravila i priručnika Evropske komisije za njihovo sprovođenje (uredbi), definisan je budžet Evropske unije. Funkcionisanje budžeta Evropske unije zasnovano je na nizu principa medju kojima su najznačajniji:

- budžet kao jedinstveni dokument koji obuhvata sve prihode i rashode Evropske unije, osim sredstava iz Evropskog razvojnog fonda i sredstava izvesnih agencija koja se ne prikazuju u budžetu, mora biti sveobuhvatan i precizan,

- imajući u vidu da je budžet EU namenjen finansiranju višegodišnjih programa i projekata, u ovom kontekstu treba napraviti jasnu razliku između višegodišnjih obaveza i ukupnih tekućih plaćanja, što znači da teba obezbediti periodičnost budžeta EU što se odnosi na jednogodišnji period od 1. januara do 31. decembra svake kalendarske godine. Time su obuhvaćena sredstva budžeta rezervisana za određenu godinu, a koja se isplaćuju tokom iste ili naredne godine za one troškove koji će se zaista i realizovati do 31. decembra posmatrane godine,

- budžetski prihodi i rashodi moraju buti u ravnoteži, da ne bi dolazilo do budžetskog suficita ili deficita

- evro predstavlja novčanu valutu u budžetu EU i koristi se kao obračunska jedinica za vođenje poslovnih knjiga,

- po pravilu naplaćeni budžetski prihodi služe za pokriće svih budžetskih rashoda, osim u slučajevima u kojima pojedini namenski prihodi strogo služe za pokriće namenskih budžetskih rashoda, te je neophodno, kao princip, obezbediti univerzalnost,

- kako su budžetska sredstva namenjena za tačno definisane svrhe, odnosno programe koji su precizirni u okvirima pojedinih budžetskih poglavlj, odobrenjem tela nadležnih za utvrđivanje budžeta, kao i pod pretpostavkom ispunjenosti izvesnih preduslova, dozvoljava se transfer sredstava između pojedinih budžetskih poglavlja, što podrazumeva i odredjene specifičnost budžeta EU

- primena principa štedljivosti, odnosno efikasnosti tj. racionalne alokacije resursa kao i principa efektivnosti u ostvarenja definisanih ciljeva, podrazumeva racionalnost upravljanja javnim finansijama, i

- potrebno je obezbediti punu transparentnost budžeta Unije, odnosno njegovu javnost, pregledanost i jasnu kontrolisanost.

Potupak usvajanja višegodišnjeg budžeta

Poput međunarodnih organizacija koje se finasiraju iz raznih fondova, u prvim godinama svog postojanja Evropska ekonomska zajednica finansirala se prilozima zemalja njenih članica. Radikalne promene, međutim, desile su se tokom prve polovine 70-tih godina XX veka kada je Evropska zajednica dobila sopstvene izvore finansiranja.

U odnosu na nacionalne budžete zemalja članica EU, budžet Evropske unije je relativno mali iz razloga što se značajan broj oblasti, za koje se vrše budžetska izdvajanja, nalazi u nadležnosti članica Unije. Na Samitu Evropskog saveta u Briselu 1988. godine utvrđena je Konačna struktura budžeta EU, a koja je zasnovana na jednogodišnjim budžetima i višegodišnjoj finansijskoj perspektivi. Jednogodišnjim budžetima se detaljno reguliše realizacija budžta Evropske unije i oni se donose za period od jedne kalendarske godine, dok se u višegodišnjoj finansijskoj perspektivi donose višegodišnji okviri za rashode Evropske unije. Ovaj okvir ili perspektiva predstavlja približan, planiran i okvirni pregled očekivanih prihoda i rashoda u narednih nekoliko godina i obično se odnosi na period od 7 godina. On ujedno predstavlja i međuinstitucionalni sporazum putem kojeg Evropska komisija, Evropski parlament i Savet Evropske unije postižu dogovor o budžetskim prioritetima i strukturi rashoda za navedeni vremenski period. Višegodišnja finansijska perspektiva je nastala kao posledica krize iz 80-tih godina prošlog veka, odnosno sukoba između Saveta EU i Evropskog parlamenta u vezi sa budžetskim prioritetima, odnosno procedura uspostavljanja zajedničkog budžeta EZ, a što je rezultiralo definisanjem nove metodologije budžetskog planiranja. Njenim usvajanjem usledile su sledeće višegodišnje finansijske perspektive:

- Delors paket I - prva višegodišnja finansijska perspektiva - usvojena za period od 1988- 1992. godine, i poznata kao,

- Delors paket II - drugi višegodišnji finansijski okvir - za period od 1993-1999. godine,

- Agenda 2000. - treća višegodišnja finansijska perspektiva - za period od 2000-2006. godine,

- četvrta višegodišnja finansijska perspektiva - za period od 2007-2013. godine, i

- trenutni višegodišnji finansijski okvir - za period od 2014-2020. godine.

Shodno navedenom, narednim višegodišnjim finansijskim okvirom, koji bi trebao da obuhvati vremenski period od 2021-2027. godine, moguće sagledati i buduće poteze Unije do 2027. godine, a kojim bi se trebali utvrditi maksimalni iznosi za finansiranje aktivnosti EU u prioritetnim oblastima, odnosno predvidjeni budžetski rashodi na maksimalne iznose izdataka za svaku pojedinačno posmatranu godinu, a čime se jasno iskazuju ciljevi bitni za zajedničkj politikj EU. Postupak pripreme višegodišnjeg finansijskog okvira obuhvata nekoliko krugova pregovora o nacrtu budžeta EU. Nacrt budžeta, koji izrađuje Evropska komisija u dogovoru sa Savetom Evropske unije i Evropskim parlamentom, prerasta u pravni dokument, odnosno međuinstitucionalni sporazum. Formalno gledano, Evropski parlament usvaja budžet EU, pri čemu ga potpisuju predstavnici svih navedenih institucija, odnosno Evropske komisije, Evropskog parlamenta i Saveta Evropske unije.

Po sklopljenom dogovoru o višegodišnjem finansijskom okviru, Evropska komisija započinje sa pripremama godišnje budžetske strategije i izdaje uputstva za pripremu godišnjeg budžeta. Takođe priprema i nacrt godišnjeg budžeta te ga dostavlja Savetu EU i Evropskom parlamentu. Nakon sprovedenih konsultacija sa Evropskim parlamentom, Savet EU usvaja nacrt budžeta i dostavlja ga Parlamentu na prvo čitanje. U slučaju da Evropski parlament, tokom prvog čitanja predloži izmene i dopune nacrta godišnjeg budžeta. Parlament ga vraća Savetu EU radi dodatnih konsultacija, kako bi se koncipirao konačni tekst budžeta. Usvajeni budžet EU, od strane Evropskog parlamenta, potpisuje predsednik Parlamenta. Tokom posmatrane godine, u slučaju vanrednih okolnosti Evropska komisija je u mogućnosti da predloži izmene i dopune usvojenog budžeta i u tim slučajevima se pristupa rebalansu budžeta EU.

Struktura budžeta Evropske unije 2014-2020. godine

Višegodišnjim budžetom odnosno višegodišnjim finansijskim okvirom - VFO Evropske unije, kojim se utvrđuju najviši mogući godišnji iznosi („gornje granice”) koje EU može iskoristiti za različita područja politike tokom razdoblja od najmanje pet godina, a koji je donet za period od 2014. do 2020. godine, odobreno je za potrošnju od 908,4 milijarde evra, uz gornju granicu od 960 milijardi evra. Time je budžet za aktuelni sedmogodišnji period smanjen za tri odsto u odnosu na onaj iz perioda 2007-2013. i čini svega jedan odsto bruto domaćeg proizvoda EU. U svetlu teške ekonomske situacije na Starom kontinentu, to je prvi štedljivi budžet EU u poslednjih šest decenija, a inicijalni izveštaji pokazuju da je potrošnja smanjena za okvirno tri odsto.

Treba naglasiti da Višegodišnji finansijski okvir kao takav nije sedmogodišnji proračun EU-a, već se njime pruža okvir za finansijsko programiranje i proračunsku disciplinu, čimese time osigurava predvidivost potrošnje EU-a te joj omogućuje sprovodjenje zajedničke politike u razdoblju dovoljno dugačkom da bi se njima ostvario učinak.

Kao izraz političkih prioriteta i instrumentu za planiranje proračuna VFO definiše i u koja područja Evropska unija trebala ulagati tokom planiranog perioda. Kako bi se zadržala rezerva za nepredviđene potrebe, godišnji proračun je obično ispod gornjih granica za rashode predviđene okvirom VFO-a.

Zahtevima severnoevropskih zemalja, a posebno Britanije i Holandije koje se zalažu za stezanje kaiša, i s druge strane zemalja južne i istočne Evrope, a medju njima Francuske i Poljske koje žele da novac iz budžeta bude utrošen na subvencije za poljoprivrednike i preko potrebnu infrastrukturu, usvojenom sedmogodišnjom projekcijom uspostavljena je ravnoteža.

Višekratni nedostaci u isplatama, koji su gotovo onemogućili Evropskoj komisiji da ispuni svoje pravne i finansijske obaveze u poslednjih nekoliko godina, budžetom za vremenski period od 2014.-2020. godine, su ispravljeni kako bi se izbeglo da 2014. godina započne deficitom time što su države članice EU pristale su da dodaju još 3,9 milijardi evra za 2013. godinu.

Obzirom na to da je trenutni sistem, sa svim svojim izuzecima, propustima, različitim izvorima finansiranja i zavisnostima od nacionalnih budžeta postao teško razumljiv, Evropski parlament je insistirao na tome da se sve pravne platforme za različite EU programe finalizuju kroz saodlučivanje Evropskog veća i Evropskog parlamenta te da se osnuju radne grupe koje će se baviti pitanjem „sopstvenih resursa“ i reformom dohodovnih aranžmana EU-a.

Struktura prihoda Evropske unije 2014-2020. godine

Budžet EU prema Agendi od 2014. do 2020. godine finansira se sopstvenim izvorima i njegov je iznos ograničen na 1,00% bruto domaćeg proizvoda Evropske unije. Njega čine deo carina od uvoza u EU iz trećih zemalja, prihod od dažbina pri uvozu poljoprivrednih proizvoda i deo poreza na dodatu vrednost u iznosu od 1% ukupno prikupljnih prihoda.

Kako se fiskalna politika i poreski sistemi čvrsto nalaze u ingerenciji zemalja članica EU, sopstveni izvori se ipak u većoj meri svode na frazu jer Unija, u suštini, nema pravo da samostalno određuje i naplaćuje poreze. Stoga, imajući u vidu ovu činjenicu, budžet EU čine sredstva koja izdvajaju države članice po raznim osnovama. Najznačajnije elemente sopstvenih izvora EU predstavljaju:

- tradicionalni sopstveni izvori - naplaćene uvozne carine pri uvozu proizvoda koji potiču van zone članica EU i carine na uvoz poljoprivrednih proizvoda, a koje čine 12% ukupnih budžetskih prihoda. Nadležne za prikupljanje ovih sredstava u ime i za račun EU su carinske službe država članica te imaju pravo na zadržavanje administrativne takse,

- doprinosi iz poreza na dodatu vrednost – koji čine oko 11% budžetskih prihoda, a plaćaju ih države članice obračunom jedinstvene stope na jedinstveno definisanu obračunsku osnovicu dodate vrednosti za svaku pojedinačno posmatranu članicu EU;

- najznačajniju budžetsku stavku jer čine 76% budžetskih prihoda EU su doprinosi iz bruto domaćeg proizvoda (BDP-a) zemalja članica EU, i

- Ostali izvori – ovi prihodi su neznatni i čine 1 % budžeta EU, a obuhvataju odbitke od plata javnih službenika EU, naplaćene članarine od zemalja van EU za učešće u evropskim programima, novčane kazne preduzećima za kršenje Zakona o tržišnoj konkurenciji i moguće prenete viškove sredstava iz prethodnih godina.

Kao što je navedeno, najznačajniju budžetsku stavku prihoda EU čine doprinosi iz bruto domaćeg proizvoda (BDP-a) zemalja članica EU. Medjutim, u slučaju da obavezni doprinosi izvesne članice prerastu u svojevrsno opterećenje za nacionalni budžet, pa sâmim tim postali i neizdrživi za datu zemlju, moguće je sprovesti korekcije kao u slučaju Velike Britanije koja je početkom 80-ih godina, trebalo da uplaćuje visoke doprinose u budžet EZ iako ta sredstva gotovo da nije ni koristila. Stoga se sadašnja struktura budžeta EU u velikoj meri razlikuje od one iz 80-ih godina prošlog veka.

Struktura rashoda Evropske unije 2014-2020. godine

Kako budžetski prihodi i rashodi EU moraju biti u ravnoteži, od važnosti je ne samo kako se budžet puni, nego kako se i prazni. Najveća odgovornost za upravljanje budžetom leži na Evropskoj komisiji. Od ukupnog budžeta EU, oko 20 % iznosa se prazni preko tela Unije, a oko 80 % preko država članica.

Način potrošnje i upravljanja sredstvima EU regulisan je Finansijskim pravilima. Da bi se pravilno primenila Finansijska pravila postoji i drugi set pravila tzv. Implementing rules. Svaki zahtev za odobrenje bilo kojih sredstva za određene programe, pre odobrenja mora da prođe strogu proceduru. Uvodjenjem ovih pravila osigurana je objektivnost prilikom ocene isplativosti pojedinih projekata, ai time i postavili određeni limiti potrošnje.

Prioritete postavljene od strane zemalja EU, u određenom trenutku, oslikavaju delatnosti i projekti koji se finansiraju iz budžeta EU. One su grupisane u šire kategorije troškova (poznate kao „headings“) i u 31 različita polja političke delatnosti, u onim domenima politike oko kojih su se sve zemlje EU složile da deluju na nivou Unije. Ove odluke nastale su iz veoma praktičnih razloga jer udruživanjem snaga u ovim oblastima mogu se postići bolji rezultati a i smanjuju se troškovi. Stoga je veoma bitno da budžet Unije bude dobro izbalansiran. Medjutim, pojedine članice EU se suočava sa deficitom u svojim budžetima, koji u pojedinim zemljama iznosi preko 3 % BDP-a. U takvim slučajevima, Unija ima pravo da pozajmi novac na međunarodnim finansijskim tržištima ali su mogućnosti uzimanja kredita su ograničene iako je dozvoljeno zaduživanje u ime EU još od njenih početaka kako bi se tim sredstvima finansirali programi.

Finansiranjem neke od delatnosti iz budžeta EU bilo da se radi o čistijim plažama, bezbednijoj hrani na tanjirima, boljim putevima, ili garanciji ljudskih fundamentalnih prava, direktno ili indirektno, svi imaju koristi.

Između obaveznih i neobaveznih budžetskih rashoda, u budžetu EU postoji jasna razlika. Sva sredstva koja su determinisana ugovorima, sekundarnim zakonodavstvom ili međunarodnim sporazumima, spadaju u obavezne rashode i o njima donosi konačnu odluku Savet Evropske unije. To se prvenstveno odnosi na rashode za Zajedničku poljoprivrednu politiku, o obavezama iz međunarodnih akata, doprinosima iz članstva u međunarodnim institucijama, administrativnim troškovima i rezervama. O ostalim rashodima, a koji potpadaju u grupu neobaveznih budžetskih izdataka, odlučuje Evropski parlament.

Strukturu rashoda Evropske Unije čine ga sledeće komponente:

- kao jedan od glavnih ciljeva EU usled kojeg se značajan deo sredstava ulaže u privredni razvoj i zapošljavanje je održivi razvoj. Unapređenje konkurentnosti evropske privrede, kao i u pružanju pomoći nerazvijenim regionima su cilj ove komponente evropskog budžeta. U periodu od 2014. do 2020. godine, održivi razvoj je postao jedan od glavnih prioriteta Unije, te je odlučeno da najveći deo zajedničkih snaga i budžeta EU posvete stvaranju većeg ekonomskog razvoja i poslova. U navedenom periodu ekonomija EU mora da bude konkurentnija, a manje prosperitetni regioni moraju da sustignu druge regione, te je odlučeno da se od svakog eura koji se potroši iz godišnjeg budžeta EU, 8 centi odlazi na aktivnosti koje će EU učiniti konkurentnijom. Postizanje dugoročnog razvoja zavisi i od povećanja razvojnog potencijala EU. Ovim prioritetom, poznatim pod nazivom Kohezija ide se u pravcu pružanja pomoći regionima u manjoj prednosti, kako bi transformisali svoju ekonomiju u pravcu sustizanja globalne konkurencije. Inovacijama i ekonomijom znanja pruža se nov okvir mogućnosti za pokretanje razvoja u ovim regionima. Od svakog potrošenog evra, 36 centi ide na aktivnosti kohezije;

- Obzirom da se mnoge članice EU bave poljoprivrednom proizvodnjom, kao i da sâma Unija predstavlja veliko tržište, važno je obezbediti ulaganje sredstava u kvalitet i bezbednost poljoprivrednih proizvoda što podrazumeva direktnu finansijsku pomoć evropskoj poljoprivredi i očuvanju prirodnih resursa. Takodje, ističe sei značaj drugih mera kao što su očuvanje životne sredine i restrukturiranje ruralne privrede. Sve pomenute mere su objedinjene u budžetskoj stavci pod nazivom Prirodni resursi. Napori Evropse Unije su usmereni na proizvodnju zdrave i organske hrane od domacih proizvodjaca za pristupačne cene. Dva osnovna cilja organske hrane su kvalitet datih proizvoda i prilagodjavanje proizvoda zahtevima samog potrošaca, pri tom poštujći sve zakone o zaštiti životne sredine. Poslednjih godina su naročito prisutne situacije kao što su izlivanje tankera nafte u more, oboljevanje životinja, ispuštanje otrovnih gasova u vazduh koje posledice imaju i van granica zemlje u kojoj su nastale. Jedna od bitnih stavki Evropske Unije svakako su i unutrašnje politike, koje obuhvata sprečavanje ilegalnih migracija, organizovani kriminal i stalnu borbu protiv terorizma. Takodje, inisitira se na zaštiiti kulturnog identiteta i poštovanju kultrunih razlika i ljudiskih prava. Aktuleni problem je borba protiv migranata iz Sirije i isti se može držati pod kontorlom sve dok sve zemlje Evropske Unije dele informacije između sebe i zajedno rade na borbi protiv nelegalnih migracija, a u cilju stvaranja sigurnog društva zasnovanog na pravnim temeljima.

Evropska Unija je usmerena da deluje i kao globalni partner čiji je cilj proširivanje sopstvenih granica državama koje za to ispunjavaju sve neophodne uslove za pristup i članstvo. Na godišnjem nivou se izdvajaju značajna finansijska sredstva za pomoć državama-kandidatima za pristup EU. Nove članice dobijaju posebne naknade iz budžeta EU kako ne bi vršile veće uplate od onih koje dobijaju iz budžeta.

Finansijska perspektiva

Rashodi koje Evropska Unija ima tokom godina se predstavaljaju, planiraju i ograničavaju odgovarajućem finansijskim okvirom, odnosno finansijskom perspektivom. Njen cilj jeste da isplanira visinu i strukturu rashoda na višegodišnjem nivou.Finansijsku perspektivu se određuju dogovorom između najznačajnijih tela Evropse unije. Bitno je napomenuti da finansijska perspektiva nije višegodišnji bužet EU, već se njom samo određuju iznosi rashoda i način na koji će se njima raspolagati. Od osnivanja EU do danas doneto je ukupno pet finansijskih perspektiva.

Akutulena finansijska perspekitva je akcenat dala na trošenju finansijskih sredstava u cilju unapređena kvaliteta života i rada građana Unije, a naročito marginalizovanih populacija. Za razliku od prethodinh perpektiva ovu odlikuju veće izdvajanje sredstava radi razvoja nerazvijenih regiona, rast administrativnih troškova, ali i veće mere štednje.

U ovom finansijskom okviru značajnija finansijska sredstava se odvajaju i usmeravaju u cilju unapređivanje oblasti logistike u vidu transporta, veća su izdvajanja za energetiku i ravzijanje informacionih tehnologija, i naravno konstantno ulaganja u unapređivanje obrazovanja i istraživanja.

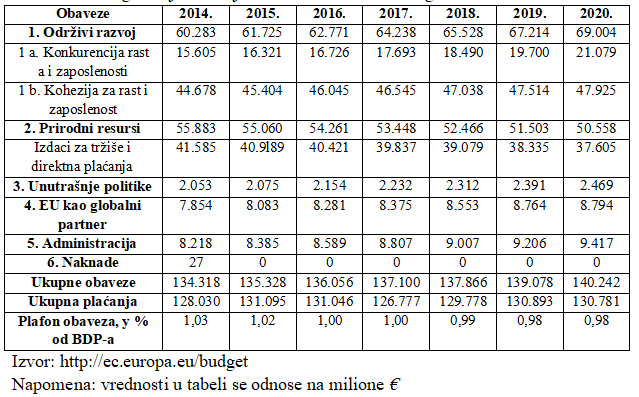

Tabela 1. Višegodišnji finansijski okvir EU 2014-2020. godine

Veliki deo budžeta je usmeren na porast zaposlenosti i rast ekonomije uopšte. Ulaže se više u oblasti energetike, transporta, informacionih tehnologija, kao i u obrazovanje i stručno osposobljavanje, istraživanje i inovacije, kako bi se otvorila radna mesta i stvorili preduslovi za bolju budućnost. Obezbeđuje se novac za manje razvijene regione u službi razvoja, koji ima pozitivan uticaj na celu Evropu. Bezbedna i zdrava hrana će je u srcu promena u poljoprivredi. Direktna plaćanja poljoprivrednicima koja iznose oko 30% zavise od toga da li se poljoprivrednici trude da učine sektor ekološkim. Finansijskom projekcijom obuhvaćena su i sredstva za borbu protiv kriminala, terorizma i sajber kriminala. Podsticaj je obezbeđen za one zemlje koje pružaju političke i ekonomske reforme koje jačaju demokratiju u regionu.

Zaključak

Prvobitni budžet Evropske unije je bio zanemarljivih iznosa u poređenju sa sadašnjim i njegov cilj je bio da pokrije administrativne troškove. Sa rastom Unije države članice su sve više počele da se nalaze u dijalektičkom odnosu sa drugim članicama što je rezultiralo povećanjem značaja budžeta. Počela su da se izdvajaju veća finansijska sredstva koja su bila namenjena za potrebe bužeta, sa samim tim došlo je i do poširenja segmenata primene bužeta. Tokom vremena budžet se unapređivao i menjao, kao što se promenila i strukura njegovih rashoda i prihoda.

Aktuelni bužet je zamišljen kao jedan efikasan mehanizam, ne samo po složenoj proceduri koja treba da rezultira njegovim usvajanjem, već i zbog načina na koji se planiraju i usmravaju prihodi i rashodi. Sistem finansiranja Evropske unije se od svog ustanovljavanja značajno promenio. Nastajali su novi rashodi i potreba da se obezbede izvori iz kojih će oni biti finansirani. Tako je došlo do spajanja budžeta tri Evropske zajednice u jedinstveni, opšti budžet Evropske ekonomske zajednice.

Budžet EU razlikuje se od budžeta nacionalnih država po tome što EU nema fiskalni autoritet jer su fiskalne politike u rukama zemalja članica. Gledajući iz drugog ugla,ne može se reći ni da je EU međunarodna organizacija i ako je nastala sklapanjem međunarodnog ugovora jer kada je reč o budžetu ima sopstvene izvore finansiranja.

U procesu donošenja budžeta javljaju se mnoga neslaganja između država-članica jer se neke države zalažu za štednju, dok druge žele da povećaju iznos sredstava koji se izdvaja iz budžeta država-članica. Isto tako, Parlament se zalaže za povećanje izdvajanja od strane država-članica za četvrti izvor, čemu se zemlje članice oštro protive.

Kada posmatramo ukupne budžete Evropske unije, možemo primetiti konstantan rast sredstava neophodnih za finansiranje rashoda. U 2006. godini, ukupan budžet iznosio je 121,2 milijardi evra, a iz godine u godinu se taj iznos povećavao, da bi u 2011. godini budžet iznosio 141,5 milijardi evra. Isto tako budžet u periodu od 2007-2013. godine iznosio je ukupno 862,3 milijarde evra, a budžet za period 2014-2020. godine iznosi 1,025 milijardi evra.

References

2.European Council. 23-24 March, 2000. Presidency conclusions, Lisbon,

3.European Council. 13 -14 March 2008. Presidency conclusions, Brussels,

4.European Council. 25-26 March 2010. Presidency Conclusions. Brussels,.

5.European Council. 17-18 December 2015. Presidency Conclusions, Brussels,

6.European Commission. 27. 4. 2010. Europe 2020 – Integrated Guidelines for the Economic and Employment Policies of the Member State. SEC 488 final, Brussels,

7.European Commission. 12. 5. 2010. Reinforcing economic policy coordination, COM

(2010) 250 final, Brussels,

8.Lj. Lučić. 2011. Evropska monetarna unija i Srbija. Fakultet za evropske pravno- političke studije, Novi Sad,

9.F. Paskal. 2011. Evropa u 12 lekcija, Kancelarija za službene publikacije evropskih zajednica, Luksemburg,

10.S. Stojanović, 2008. Finansiranje Evropske unije. JP Službeni glasnik, Beograd.

Internet sajtovi:

1.www.europa.eu/about-eu/eu-history,

2.http://www.vreme.rs/cms/view.php?id=1125404,

3.http://sr.wikipedia.org/wiki/Äŕňîňĺęŕ:EU-.svg,

4.http://www.emins.org/uploads/useruploads/knjige/Vodic-kroz-programe-EU-za- web.pdf,

5.http:// www.vps.ns.ac.rs/Materijal/mat12254.pdf,

6.http://europa.eu/rapid/press-release_IP-13-1096_en.htm,

7.http://ec.europa.eu/budget/library/biblio/publications/2011/fin_report/fin_report_11_ en,

8.http://www.europa.rs/srbijaIEu/pomoc_EU_srbiji/ipa.html,

9.http://www.tportal.hr/vijesti/svijet/168759/Troskovi-clanstva-za-godinu-i-pol-836- milijuna-eura.html#.ULyD12d2kdU.

Published in

Vol. 4 No. 2 (2018)

Keywords

🛡️ Licence and usage rights

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals