Analysis of Double Economic Taxation and the Possibility of Its Application in the Budget Financing

Abstract

It is practice in almost all countries of the world that funds for financing the budget are on the financial market through the use of short-term or securities-based securities, shares, bonds, etc. As financial markets and institutions are not the only way to finance the budget, the paper will present the possibility of its tax financing, double economic taxation, as well as its importance and percentage representation in the overall budget.

Article

Uvod

Pojedine tvrdnje lica iz oblasti javnih finansija da je budžet najznačajnija i najvažnija finansijska institucija koja predstavlja osnovni, a u nekim slučajevima i jedini instrument prikupljanja javnih prihoda i finansiranja javnih rashoda u savremenim društvima, ide u prilog naše predpostavke da je finansiranje budžeta dvostrukim ekonomksim oporezivanjem moguće, ali da njegov procenat u ukupnim sredstvima budžeta nije prevelik.(Radičić, Raičević, 2011)

Dvostruko oporezivanje nastaje kada se na isto dobro vise puta plati porez, a ono moze biti pravno ili ekonomsko. Dvostruko pravno oporezivanje je takvo oporezivanje gde se ista osoba u vezi sa istim objektom oporezivanja porezuje istim ili sličnim porezom za isti period od strane vise poreskih vlasti koje su istog ranga.(Savić, Miljković, 2016) To znači da poreske vlasti dveju različitih država zahtevaju porez od istog poreskog obveznika za isti oporezivi dohodak.

Ekonomsko dvostruko oporezivanje nastaje kada se isti dohodak oporezuje na nivou preduzeća i na nivou deoničara. To je pojava gde se istim ili istorodnim porezom u odnosu na poreski objekat oporezuje u pravnom smislu različita, ali u ekonomskom indentična poreska dobra. Svaki porez bilo da pogađa pravno ili fizičko lice ima svoj udeo u ukupnom poreskom sistemu jedne zemlje. U radu, posebna pažnja će se obratiti porezu na dobit pravnih lica i porezu na dohodak fizičkih lica i na taj način prikazati dvostruko ekonomsko oporezivanje i njegov značaj u finansiranju budžeta.

Porez na dobit pravnih lica je porez koji plaća poreski obveznik3 na svoj poslovni rezultat. Taj porez je vremenom evoluirao i menja svoj naziv od „poreza na dobit korporacije“ preko „poreza na dobit preduzeća“ pa sve do „poreza na dobit pravnih lica“, ali je suština poreza ostala nepromenjena. Često postavljano pitanje u vezi ovog poreza je njegova opravdanost. Smatra se da korporacija nema dohodak u ekonomskom značenju reči, već da je njena privredna supstanca identičan supstanci njihovih članova.

S obzirom da korporacija ne raspoređuje celokupnu dobit svojim akcionarima već jedan deo svoje dobiti akumulira i zadržava u preduzeću, mnogi taj razlog vide za postojanje ovog poreza. U suprotnom neoporezivanje zadržane dobiti porezom na dobit pravnih lica, a oporezivanjem dividendi akcionara porezom da dohodak fizičkih lica, zadržana dobit bi bila favorizovana u odnsu na dividendu.

Porez na dohodak fizičkih lica je porez koji plaćaju fizička lica na prihode iz svih izvora.4 U te prihode članom 3. Zakona o porezu na dohodak fizičkih lica definisano je da spadaju i prihodi po osnovu kapitala ili prihodi od kapitala. A prihodom od kapitala smatraju se dividenda i učešće u dobiti.5

Upravo iz toga proizilazi činjenica da je dobit raspodeljena akcionarima u vidu dividendi dva puta oporezovana, jadan put na niovu preduzeća porezom na dobit pravnih lica, a drugi put onda kada se raspodeli akcionarima porezom da dohodak fizičkih lica.

Sagledavanje ovakvog dvostrukog ekonomskog oporezivanja i njegovog uticaja izraženog u vidu novca kao jednog od javnih prihada na ukupan budžet, omogući će dolazak do zaključka da li je ovakvo finansiranje budžeta održivo na duži vremenski period kao i da li je potrebno preduzimati radnje na njegovom eliminisanju iz poreskog sistema, a u cilju smanjenja poreskog opterećenja ili pak putem pojačanih kontrola smanjiti eveziju na najmanju moguću meru.

Pristup dvostrukom ekonomskom oporezivanju

Problem dvostrukog ekonomskog oporezivanja može se rešiti različitim pristupima, ali najpouzdaniji način u svim savremenim ekonomskim sistemima se postiže dobro uređenim odnosom poreza na dobit pravnih lica i porezom na dohodak fizičkih lica. (Radičić, Raičević, 2011)

U teoriji javnih finansija postoje dva pristupa dvostrukom ekonomskom oporezivanju i to:

a) Klasični pristup i

b) Integracionistički pristup.

Klasični pristup

Klasični pristup dvostrukom ekonomskom oporezivanju, polazi sa stanovišta da su akcionar i društvo dva odvojena i zasebna entiteta. Društvo treba oporezovati posebnim porezom uopšete ne vodeći računa o tome što će se ta ista dobit oporezovati na nivou akcionara porezom na dohodak fizičkih lica.

Klasičnim pristupom se omogućava da državni budžet ne ostane uskraćen za iznos poreza koji se plaća pa istom osnovu dva puta, a efekti ovakvog pristupa mogli bi se prikazati na sledeći način:

Pretpostavka(Popović, 2016):

Odnos između akumulisane dobiti : raspodeljene dobiti = 50:50 Stopa poreza na dobit pravnih lica: 30%

Stopa poreza na dohodak fizičkih lica: 30%

1. Dobit korporacije: 100 novčanih jedinica (n/j) - dobit koju je pravno lice ostvarilo na kraju obračunskog perioda.

2. Porez na dobit korporacije: 30 (n/j) - porez koju pravno lice treba da plati po osnovu dobiti.

3. Dobit posle oporezivanja: 70 (n/j) - dobija se kada se od dobiti korporacije (1) oduzme porez na dobit korporacije, (1) - (2)

4. Raspodeljena dobit: 35 (n/j) - dobit koja se raspodeljuje u odnosu 50:50 između akcionara i pravnog lica, 50% od (3)

5. Porez na dividendu: 10,5 (n/j) - porez na dohodak fizičkog lica u iznosu od 30% koji se plaća na raspodeljenu doibit, 30% od (4)

6. Porez na akumulisanu dobit: 15 (n/j) - kada se porez na dobit korporacije (2), raspodeli na dva dela, jedan koji tereti korporaciju, a drugi fizičko lice, 50% od (2)

7. Ukupna porez na raspodeljenu dobit: 25,5 (n/j) - ukupni poreski teret koji pogađa fizičko lice, (5)+(6)

Iz primera se zaključuje da porez koji pravno lice - korporacija plaća na dobit iznosi 15 n/j, razlog je oporezivanje te dobiti samo porezom na dobit pravnih lica. Porez koji će fizičko lice platiti pa osnovu raspodeljene dividende iznosi 25,5 n/j. Posledica tolikog poreza je dvostruko oporezivanja i to prvi put na nivou korporacije porezom na dobit pravnih lica, a drugi put porezom na dohodak fizičkog lica kada se dividenda raspodeli.

Integracionistički pristup

Drugi pristup dvostrukom ekonomskom oporezivanju je integracionistički pristup. Ovaj pristup se ogleda u tvrdnji da porez na dobit korporacije konačno plaćaju fizička lica i iz tog razloga je potrebno da se sva dobit pripiše akcionarima i na taj način oporezuje samo porezom na dohodak fizičkih lica. Ta pojava bi se nazivala potpunom integracijom

U savremenim poreskim sistemima ne postoji potpuna poreska integracija već se ona svodi na delimičnu integraciju koja se ogleda kroz mere za ublažavanje i eliminaciju ekonomskog dvostrukog oporezivanja. Te mere pogađaju samo raspodeljenu dobit, ne i akumulisanu.

Kao direktna posledica poreske integracije javlja se smanjenje fiskalnih prihoda (obavezni prihodi koje propisuje država i to su: porezi, doprinosi, parafisklaiteti i takse) u ovom slučaju poreza, što kao krajnji rezultat pak daje smanjenje novčanih sredstva u budžet.(Ristić, Ristić, 2011)

Kao što je ranije rečeno poreska integracija se sprovodi samo na nivou akcionara i to kroz eliminaciju i ublažavanje dvostrukog ekonomskog oporezivanja.

Eliminacija se postiže: punom imputacijom i izuzimanjem dividendi od poreza na dohodak fizičkih lica, a ublažavanje: delimičnom imputacijom i delimičnom olakšicom za akcionare u vidu odbitka dela dividendi od osnovice poreza na dihodak i snižene stope poreza po odbitku na dividende.(Popović, 2016)

Eliminacija putem izuzimanjem dividendi iz osnovice poreza na dohodak fizičkih lica:

![]() Pretpostavka(Popović, 2016):

Pretpostavka(Popović, 2016):

Odnos između akumulisane dobiti : raspodeljene dobiti = 50:50 Stopa poreza na dobit pravnih lica: 30%

Stopa poreza na dohodak fizičkih lica: 0%

1. Dobit korporacije: 100 novčanih jedinica (n/j) - dobit koju je pravno lice ostvarilo na kraju obračunskog perioda.

2. Porez na dobit korporacije: 30 (n/j) - porez koju pravno lice treba da plati po osnovu dobiti.

3. Dobit posle oporezivanja: 70 (n/j) - dobija se kada se od dobiti korporacije (1) oduzme porez na dobit korporacije, (1) - (2)

4. Raspodeljena dobit: 35 (n/j) - dobit koja se raspodeljuje u odnosu 50:50 između akcionara i pravnog lica, 50% od (3)

5. Porez na dividendu: 0 (n/j) - porez na dohodak fizičkog lica u iznosu od 0% koji se plaća na raspodeljenu doibit, 0% od (4)

6. Porez na akumulisanu dobit: 15 (n/j) - kada se porez na dobit korporacije (2), raspodeli na dva dela, jedan koji tereti korporaciju, a drugi fizičko lice, 50% od (2)

7. Ukupna porez na raspodeljenu dobit: 15 (n/j) - ukupni poreski teret koji pogađa fizičko lice, (5)+(6)

Primerom se pokazuje da je dvostruko ekonomsko oporezivanje eliminisano, te da je ukupan teret koji plaća fizičko lice isti kao kod korporacije.

Delimična olakšica za akcionare

se sprovodi po principu odbitka dela dividendi od osnovice poreza na dohodak fizičkih lica i snižene stope poreza na dividendi. Olakšica odbitka dela dividendi od osnovice poreza na dohodak fizičkih lica se sprovodi tako što se u osnovicu poreza na dohodak ne uključuje određeni procenat dividende.

Delimicna olakšica za kacionare se sprovodi na sledeći način:

Pretpostavka:

Odnos između akumulisane dobiti : raspodeljene dobiti = 50:50 Stopa poreza na dobit pravnih lica: 30%

Procenat dividendi koji se odbija od poreske osnovice: 50% Stopa poreza na dohodak fizičkih lica: 30%

1. Dobit korporacije: 100 novčanih jedinica (n/j) - dobit koju je pravno lice ostvarilo na kraju obračunskog perioda.

2. Porez na dobit korporacije: 30 (n/j) - porez koju pravno lice treba da plati po osnovu dobiti.

3. Dobit posle oporezivanja: 70 (n/j) - dobija se kada se od dobiti korporacije (1) oduzme porez na dobit korporacije, (1) - (2)

4. Raspodeljena dobit: 35 (n/j) - dobit koja se raspodeljuje u odnosu 50:50 između akcionara i pravnog lica, 50% od (3)

5. Osnovica za porez na dohodak izičkih lica: 17,5 (n/j) - dobija se kada se na raspodeljenu dobit primeni stopa od 50%, 50% od (4)

6. Porez na dividendu: 5,25 (n/j) - porez na dohodak fizičkog lica u iznosu od 30% koji se plaća i računa na osnovicu za porez na dohodak izičkih lica, 30% od (5)

7. Porez na akumulisanu dobit: 15 (n/j) - kada se porez na dobit korporacije (2), raspodeli na dva dela, jedan koji tereti korporaciju, a drugi fizičko lice, 50% od (2)

8. Ukupna porez na raspodeljenu dobit: 20,25 (n/j) - ukupni poreski teret koji pogađa fizičko lice, (6)+(7)

Snižena stopa poreza na dividende

je najrasprostranjenija metoda i u praksi se sprovodi tako što se nakon plaćanja poreza na dobit korporacije, dividende podvrgavaju samo porezu po odbitku i to po stopi koja je niža od odgovarajuće stope globalnog poreza na dohodak fizičkih lica.

Snižena stopa poreza na dobit pravnih lica iznosi 15%6 i ona je jednoobrazna i proporcionalna.

![]() Pretpostavka(Popović, 2016):

Pretpostavka(Popović, 2016):

Odnos između akumulisane dobiti : raspodeljene dobiti = 50:50 Stopa poreza na dobit pravnih lica: 30%

Stopa poreza po odbitku na dividende: 30%

1. Dobit korporacije: 100 novčanih jedinica (n/j) - dobit koju je pravno lice ostvarilo na kraju obračunskog perioda.

2. Porez na dobit korporacije: 30 (n/j) - porez koju pravno lice treba da plati po osnovu dobiti.

3. Dobit posle oporezivanja: 70 (n/j) - dobija se kada se od dobiti korporacije (1) oduzme porez na dobit korporacije, (1) - (2)

4. Raspodeljena dobit: 35 (n/j) - dobit koja se raspodeljuje u odnosu 50:50 između akcionara i pravnog lica, 50% od (3)

5. Porez na dividendu: 5,25 (n/j) - porez na dohodak fizičkog lica u iznosu od 15% koji se plaća na raspodeljenu doibit, 15% od (4)

6. Porez na akumulisanu dobit: 15 (n/j) - kada se porez na dobit korporacije (2), raspodeli na dva dela, jedan koji tereti korporaciju, a drugi fizičko lice, 50% od (2)

7. Ukupna porez na raspodeljenu dobit: 20,25 (n/j) - ukupni poreski teret koji pogađa fizičko lice, (5)+(6)

Finansiranje budžeta dvostrukim ekonomskim oporezivanjem

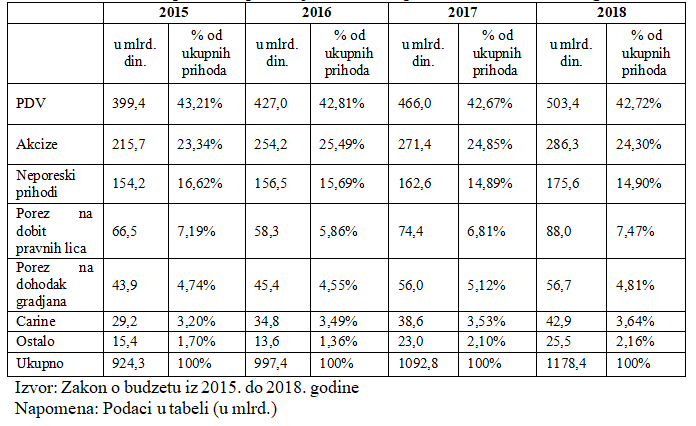

Budžet Republike Srbije, najvećim delom finansira se iz prihoda koji mogu biti izvorni (originarni) ili izvedeni (derivatni). Za budžet su značajniji derivatni, oni koji se u budžet slivaju po osnovu imperijuma države i tu se ubrajaju fiskalni i dadžbinski javni prihodi. Zakonom o budžetu u periodu od 2015 do 2018. godine struktura prihoda i primanja data je Tabelom 1.

Tabela 1. Struktra prihodi i primanja budžeta u periodu od 2015-2018. godine

Najznačajniji prihodi budžeta su poreski prihodi u okviru kojih se mogu izdvojiti porez na dohodak građana, porez na dobit pravnih lica, porez na dodatu vrednost, akcize, carine i ostali poreski prihodi. Od neporeskih prihoda najznačajniji su redovni neporeski prihodi i to od prodaje dobara i usluga, takse i prodaje imovine, dok se od neporeskih vanrednih prihoda ističu dobit javnih agencija i dobit javnih preduzeća.

Na osnovu podataka iskazanih u Tabeli 1. Najveći prihod sa najvećim procentom učešća u ukupnim prohodima u budžetu je porez na dodatu vrednost ili PDV, za njim slede akcize, neporeski prihodi, porez na dobit pravnih lica i ostali.

Finansiranje budžeta dvostrukim ekonomskim oporezivanjem nije ništa drgugo nego količina novčanih sredstava koja se sliva u budžet po osnovu poreza i to poreza na dohodak građana i poreza na dobit pravnih lica. Ranije smo definisali pojam dvostrukog ekonomskog oporezivanja i iz te definicije je proistekao ovakav zaključak.

Ako se pogleda Zakon o budžetu R. Srbije za nekoliko prethodnih godina, onda se može sagledati sledeće, da je u 2017. godini poreza na dohodak građana iznosio 56.000.000.000,00 dinara ili 5,12% ukupnih prihoda i primanja ili 6,10% od poreskih prihoda budžeta, dok je poreza na dobit pravnih lica iznosio 74.400.000.000,00 dinara ili 6,81% ukupnih prihoda i primanja ili 8,11% ukupnih poreskih prihoda.

U 2018. godini je planiran iznos od 56.700.000.000,00 dinara po osnovu poreza na dohodak građana i iznos od 88.000.000.000,00 dinara po osnovu poreza na dobit pravnih lica. Ako bi se procentualno izrazili ovi iznosi, onda bi isti iznosili 4,81% po osnovu poreza na dohodak građana od ukupnih prihoda i primanja ili 5,74% samo od poreskih prihoda i 7,47% po osnovu poreza na dobit pravnih lica od ukupnih prihoda i primanja i 8,91% samo od poreskih prihoda.

Analiza pokazuje da ovi prihodi predstavljaju značajni deo budžeta, te da u velikoj meri koriste za finansiranje budžeta

Utvrđivanje i naplata poreza na dobit pravnih lica

Porez na dobit pravnih lica utvrđuje se samooporezivanjem. Pravno lice ima obavezu da u roku od 180 dana od isteka perioda za koji se vrši obračun poreza podnese poresku prijava, a uz nju i poreski bilans.7 Zakon predviđa još neke slučajeve podnošenja prijave (npr. u slučaju promena pravne forme, likvidacije i sl.).

Poreski obveznik u poreskoj prijavi obračunava porez na dobit pravnih lica i ima mogućnost u toku godine da plaća porez na dobit pravnih lica u vidu mesečnih akontacija, čija se visina utvrđuje na osnovu oporezive dobiti, a koja je iskazana u poreskoj prijavi za prethodnu godinu. Akontacija se plaća do 15. u mesecu za prethodni mesec.

Kako je rok za podnošenje prijave za prethodnu godinu kraj juna tekuće godine, akontacija za prvih šest meseci tekuće godine plaća se na osnovu akontacije iz poslednjeg meseca prethodnog perioda. Po isteku tog perioda vrši se korekcija akontacije naviše ili naniže kako bi se ukupni iznos uskladio sa iznosom ukupnog poreza iz prethodnog perioda. (Popović, 2016)

Ovakva mogućnost plaćanja poreza može dovesti do variranja u naplati i naplaćenim iznosima. S obzirom da se prvih šest meseci tekućeg perioda naplaćuje poslednji iznos iz perioda T-1, u drugih šest meseci iznos se može smanjiti u slučaju da pravno lice nije poslovalo sa dobitkom i u tom slučaju će se smanjiti prihodi budžeta i obrnuto.

Utvrđivanje i naplata poreza na dohodak građana

Porez na dohodak građana je takođe jedan od značajnijih izvora finansiranja budžeta. Ovaj porez se plaća po odbitku i njime se oporezuju svi ostvareni prihodi fizičkog lica, osim onih koji su zakonom izuzeti. Oporezivanje se vrši cedularno, a dopunski, samo ako obveznik ostvari prihode iznad nekog iznosa koji se predvidi zakonom. Ovim porezom se oporezuju: zarade, prihodi od samostalne delatnosti, autorskih prava, prihodi od kapitala, nepokretnosti, kapitalni dobici i sl.8

Godišnji porez se plaća podnošenjem poreske prijave i nju podnose samo obveznici koji ostvare prihode iznad predviđene granice. Za budžet, ovaj prihod je veoma bitan i lako je baratati njime, lako se može računati.

Zaključak

Dobit raspodeljena akcionarima u vidu dividendi dva puta je oporezovana, jadan put na nivou preduzeća porezom na dobit pravnih lica, a drugi put onda kada se raspodeli akcionarima porezom da dohodak fizičkih lica. Sagledavanje ovakvog dvostrukog ekonomskog oporezivanja i njegovog uticaja izraženog u vidu novca kao jednog od javnih prihada na ukupan budžet, omogućava dolazak do zaključka da je ovakvo finansiranje budžeta održivo na duži vremenski period kao i da je potrebno preduzimati radnje na njegovom eliminisanju iz poreskog sistema, a u cilju smanjenja poreskog opterećenja ili pak putem pojačanih kontrola smanjiti eveziju na najmanju moguću meru. Ovakvim dvostrukog ekonomskog oporezivanja finansiranje budžeta je moguće, a ono ne predstavlja ništa drugo nego li finansiranje budžeta prihodima od poreza na dobit pravnih lica kao i prihodima od poreza na dohodak građana.

References

2.Popović D. 2014. Poresko pravo, Pravni fakultet Beograd.

3.Ristić K., Ristić Ž., Fiskalna ekonomiija i menaxment javnog sektora, Etno stil d.o.o.-Beograd 2014.

4.Savić A., i Miljković M. 2016. Metode i mere za sprečavanje, odnosno eliminaciju dvostrukog pravnog oporezivanja, Računovodstvo (2): 207.

5.Zakon o porezu na dohodak građana, (''Službeni glasnik RS'', br. 24/01 , 80/02 - dr. zakon, 80/02, 135/04, 62/06, 65/06 - ispravka, 31/09, 44/09,

18/10, 50/11, 91/11 - US, 93/12, 114/12 - US, 47/13, 48/13 - ispravka,

108/13, 57/14, 68/14 - dr. zakon, 112/15)

6.Zakon o porezu na dobit pravnih lica, (''Službeni glasnik RS'', br. 25/01 , 80/02 - dr. zakon, 43/03, 84/04, 18/10, 101/11, 119/12, 47/13, 108/13, 68/14-

dr. zakon,, 142/14, 91/15 i 112/2015)

Published in

Vol. 4 No. 2 (2018)

Authors

Miloš Miljković

Aleksandar Savić

Keywords

🛡️ Licence and usage rights

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals